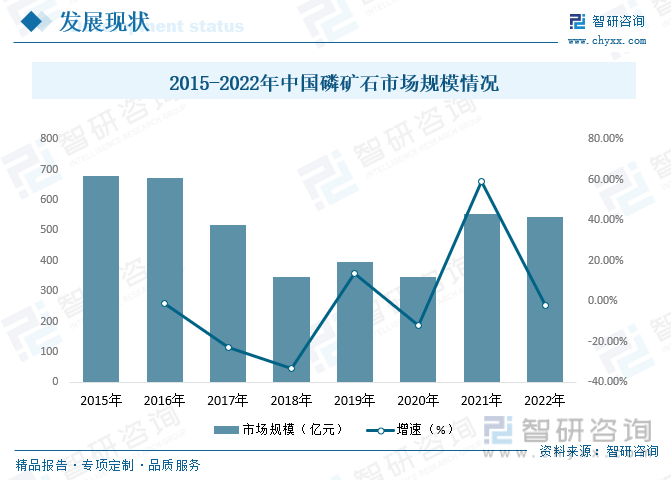

еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖиЎҢдёҡеёӮеңәд»·ж јжіўеҠЁдёӢйҷҚпјҢеңЁ2016е№ҙд№ӢеҗҺеҝ«йҖҹдёӢйҷҚпјҢиЎҢдёҡзҡ„еёӮеңә规模е‘ҲзҺ°еҮәжҳҺжҳҫзҡ„дёӢйҷҚжҖҒеҠҝпјҢ2020е№ҙжҲ‘еӣҪзЈ·зҹҝзҹіиЎҢдёҡеёӮеңә规模дёӢйҷҚиҮідәҶ333.67дәҝе…ғгҖӮзӣ®еүҚеҶңдёҡдә§еҖјзҡ„дёҠж¶ЁеҜ№зЈ·иӮҘзҡ„йңҖжұӮдёҚж–ӯжҸҗй«ҳпјҢжӣҙеӨҡзҡ„еҲҡжҖ§йңҖжұӮд№ҹдҪҝеҫ—зЈ·зҹҝзҹізҡ„йңҖжұӮйҮҸдёҚж–ӯеўһй•ҝпјҢеңЁз»ҸиҝҮеёӮеңәи°ғж•ҙеҗҺпјҢеёӮеңә规模еҝ«йҖҹеўһй•ҝжқҘеҲ°е№ізј“жңҹгҖӮ2022е№ҙжҲ‘еӣҪзЈ·зҹҝзҹіеёӮеңә规模иҫҫеҲ°543.2дәҝе…ғгҖӮ

е…ій”®иҜҚпјҡзЈ·зҹҝзҹіеёӮеңә规模гҖҒзЈ·зҹҝзҹіеҸ‘еұ•иғҢжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

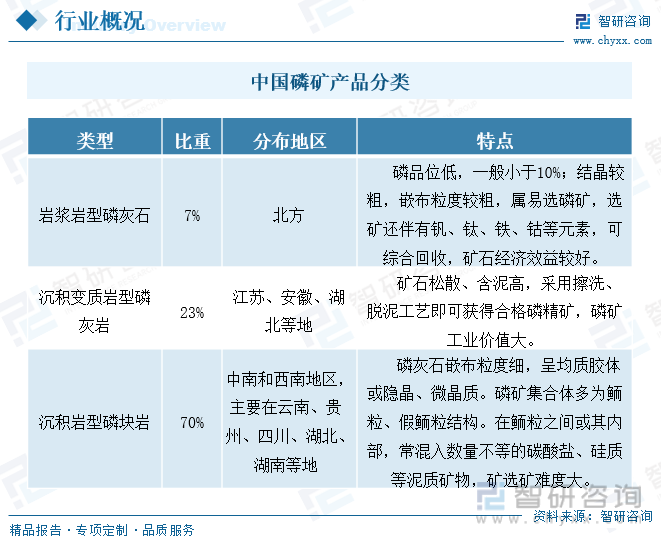

зЈ·зҹҝжҳҜжҢҮеңЁз»ҸжөҺдёҠиғҪиў«еҲ©з”Ёзҡ„зЈ·й…ёзӣҗзұ»зҹҝзү©зҡ„жҖ»з§°пјҢжҳҜдёҖз§ҚйҮҚиҰҒзҡ„еҢ–е·Ҙзҹҝзү©еҺҹж–ҷгҖӮзЈ·зҹҝзҹіжҢүе…¶жҲҗеӣ дёҚеҗҢпјҢеҸҜеҲҶдёәзЈ·зҒ°зҹіе’ҢзЈ·еқ—еІ©гҖӮзЈ·зҒ°зҹіжҳҜжҢҮзЈ·д»Ҙжҷ¶иҙЁзЈ·зҒ°зҹіеҪўејҸеҮәзҺ°еңЁеІ©жөҶеІ©е’ҢеҸҳиҙЁеІ©дёӯзҡ„зЈ·зҹҝзҹігҖӮзЈ·еқ—еІ©зі»жҢҮз”ұеӨ–з”ҹдҪңз”ЁеҪўжҲҗгҖҒз”ұйҡҗжҷ¶иҙЁжҲ–жҳҫеҫ®йҡҗжҷ¶иҙЁзЈ·зҒ°зҹіеҸҠе…¶д»–и„үзҹізҹҝзү©з»„жҲҗзҡ„е Ҷз§ҜдҪ“гҖӮдёӯеӣҪзЈ·зҹҝдё»иҰҒжңүдёүз§Қзұ»еһӢпјҡеІ©жөҶеІ©еһӢзЈ·зҒ°зҹіпјҢжІүз§ҜеІ©еһӢзЈ·еқ—еІ©пјҢжІүз§ҜеҸҳиҙЁеІ©еһӢзЈ·зҒ°еІ©гҖӮе…¶дёӯжІүз§ҜеІ©еһӢзЈ·еқ—еІ©еӮЁйҮҸжңҖеӨҡпјҢеҚ жҖ»еӮЁйҮҸзҡ„70%пјҢдҪҶзҹҝйҖүйҡҫеәҰжңҖеӨ§пјӣеІ©жөҶеІ©еһӢзЈ·зҒ°зҹіеҚ жҖ»еӮЁйҮҸжҜ”йҮҚжңҖе°ҸпјҢд»…7%пјҢдҪҶжӯӨз§Қзҹҝзҹіз»ҸжөҺж•ҲзӣҠжңҖеҘҪгҖӮ

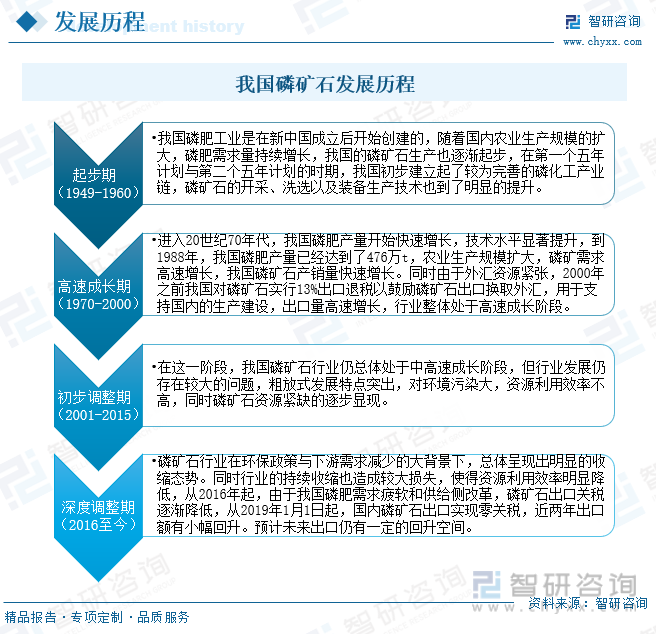

дёӯеӣҪзҡ„зЈ·зҹҝзҹіиЎҢдёҡеҸ‘еұ•иө·жӯҘзӣёеҜ№иҫғжҷҡпјҢд»Һж–°дёӯеӣҪжҲҗз«Ӣд№ӢеҗҺжүҚејҖе§ӢйҖҗжёҗеҸ‘еұ•пјҢдҪҶеҸ‘еұ•иҫғдёәиҝ…йҖҹгҖӮ70еӨҡе№ҙд»ҘжқҘпјҢдёӯеӣҪзҡ„зЈ·зҹҝзҹіиЎҢдёҡз»ҸеҺҶй«ҳйҖҹеўһй•ҝпјҢеҮәеҸЈжҚўжұҮгҖҒиө„жәҗ收зҙ§зӯүеӨҡдёӘйҳ¶ж®өпјҢзӣ®еүҚе·Із»ҸйҖҗжӯҘиҝӣе…Ҙз»“жһ„иҪ¬еҢ–дёҺзЁіе®ҡеҸ‘еұ•жңҹгҖӮ

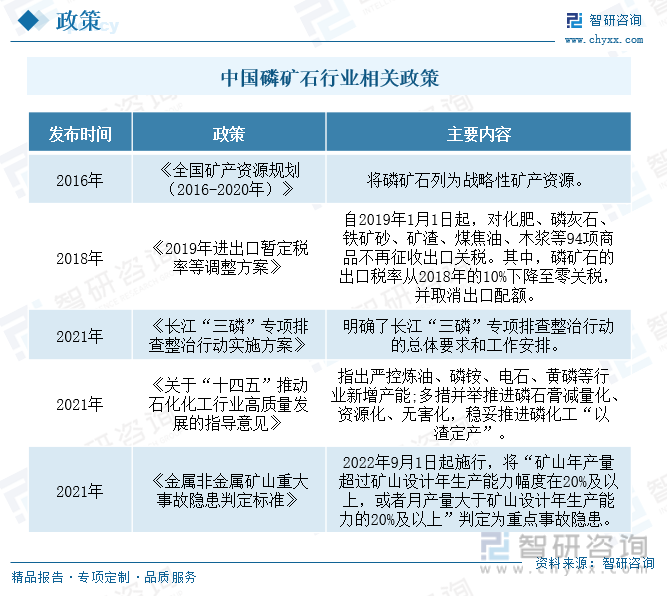

е®үе…Ёз”ҹдә§жі•и§„ж–№йқўпјҢз”ұдәҺжҲ‘еӣҪзЈ·зҹҝеӨ§йғЁеҲҶйңҖиҰҒиҝӣиЎҢең°дёӢејҖйҮҮпјҢдёҖж–№йқўејҖйҮҮжҲҗжң¬й«ҳдәҺйңІеӨ©ејҖйҮҮпјҢеҸҰдёҖж–№йқўе®үе…Ёз”ҹдә§зҡ„йЈҺйҷ©еӣ зҙ иҫғеӨҡпјҢеӣ жӯӨе®үе…Ёз”ҹдә§жі•и§„зҡ„规иҢғејӮеёёйҮҚиҰҒгҖӮ2022е№ҙ7жңҲпјҢеӣҪ家зҹҝеұұе®үе…Ёзӣ‘еҜҹеұҖеҚ°еҸ‘гҖҠйҮ‘еұһйқһйҮ‘еұһзҹҝеұұйҮҚеӨ§дәӢж•…йҡҗжӮЈеҲӨе®ҡж ҮеҮҶгҖӢпјҲд»ҘдёӢз®Җз§°"гҖҠж ҮеҮҶгҖӢ"пјүпјҢгҖҠж ҮеҮҶгҖӢдәҺ2022е№ҙ9жңҲ1ж—Ҙиө·ж–ҪиЎҢпјҢжҳҺзЎ®е’Ңз»ҶеҢ–дәҶйҮҚеӨ§дәӢж•…йҡҗжӮЈзҡ„еҲӨе®ҡж ҮеҮҶпјҢеңЁзҹҝеұұе®үе…Ёзӣ‘жөӢзӣ‘жҺ§гҖҒдәәе‘ҳй…ҚзҪ®иҰҒжұӮгҖҒж–Ҫе·Ҙи®ҫи®Ўзӯүж–№йқўеҒҡеҮәжҳҺ确规е®ҡпјҢе…¶дёӯе°Ҷ"зҹҝеұұе№ҙдә§йҮҸи¶…иҝҮзҹҝеұұи®ҫи®Ўе№ҙз”ҹдә§иғҪеҠӣе№…еәҰеңЁ20%еҸҠд»ҘдёҠпјҢжҲ–иҖ…жңҲдә§йҮҸеӨ§дәҺзҹҝеұұи®ҫи®Ўе№ҙз”ҹдә§иғҪеҠӣзҡ„20%еҸҠд»ҘдёҠ"еҲӨе®ҡдёәйҮҚеӨ§дәӢж•…йҡҗжӮЈгҖӮиҝҷеҜ№дәҺзЈ·зҹҝе®үе…ЁжңүеәҸејҖйҮҮе…·жңүйҮҚиҰҒж„Ҹд№үпјҢжҳҺзЎ®зЈ·зҹҝдә§йҮҸдёҚеҫ—й«ҳдәҺи®ҫи®Ўдә§иғҪгҖӮ

з”ұдәҺзЈ·зҹҝзҹіиө„жәҗе·Із»Ҹе…·жңүдёҖе®ҡзҡ„зЁҖзјәжҖ§пјҢеҗҢж—¶еӣҪеҶ…еӯҳеңЁиҫғдёәдёҘйҮҚзҡ„д№ұйҮҮзҺ°иұЎпјҢе°ҸзЈ·зҹҝиө„жәҗеҲ©з”ЁзҺҮд»…жңү15%-30%пјҢиҖҢеӨ§зҹҝзҡ„еҲ©з”ЁзҺҮеҸҜд»ҘиҫҫеҲ°60%-80%е·ҰеҸігҖӮдёӯеӣҪзЈ·зҹҝд»Ҙдёүзә§е“ҒдҪҚдёәдё»гҖӮзЈ·зҹҝе“ҒдҪҚжҢүз…§P2O5зҡ„еҗ«йҮҸеҸҜд»ҘеҲҶдёәдёүзә§пјҢдёҖзә§зЈ·зҹҝ P2O5 еҗ«йҮҸеңЁ 30%д»ҘдёҠпјҢдәҢзә§зЈ·зҹҝеҗ«йҮҸеңЁ 25~30%д№Ӣй—ҙпјҢдёүзә§зЈ·зҹҝеҗ«йҮҸеҚ жҜ” 12~15%гҖӮгҖӮ

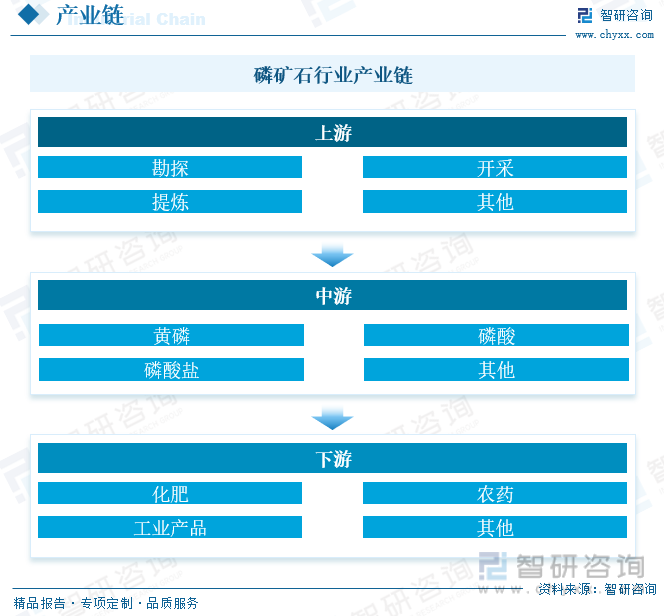

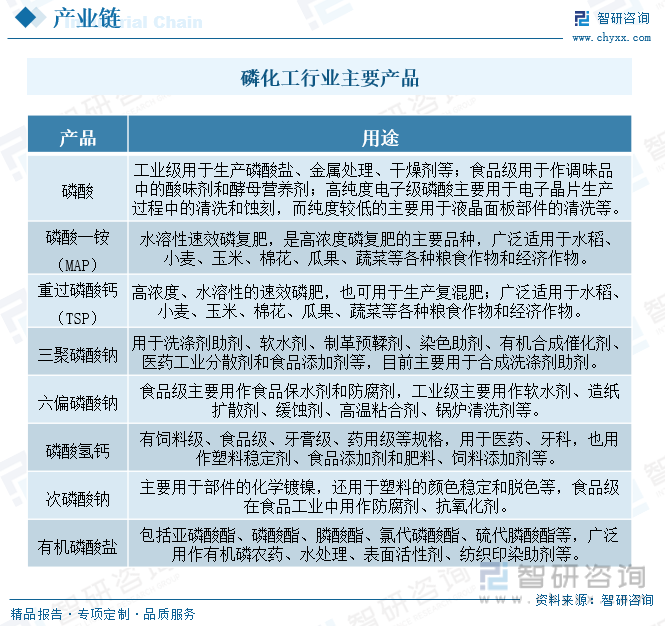

зЈ·зҹҝзҹіжҳҜзЈ·еҢ–е·Ҙдә§дёҡзҡ„жңҖдёәеҹәзЎҖдёҠжёёзҺҜиҠӮгҖӮзЈ·еҢ–е·Ҙдә§дёҡй“ҫдёӯжёёдёәй»„зЈ·гҖҒзЈ·й…ёе’ҢзЈ·й…ёзӣҗпјҢдёӢжёёдё»иҰҒдёәеҢ–иӮҘгҖҒеҶңиҚҜе’Ңе·Ҙдёҡдә§е“ҒгҖӮжҢүз…§е·Ҙиүәзҡ„дёҚеҗҢпјҢзЈ·зҹҝзҹіеҸҜд»ҘзӣҙжҺҘеҲ¶жҲҗзЈ·й…ёпјҢ然еҗҺеҠ е·ҘжҲҗеҗ„з§ҚзЈ·еҢ–е·Ҙдә§е“ҒпјҢд№ҹеҸҜд»Ҙе…ҲеҲ¶еӨҮеҮәй»„зЈ·еҶҚеҲ¶еӨҮеҮәзЈ·й…ёгҖӮ

зЈ·еҢ–е·ҘиЎҢдёҡжҳҜжҢҮд»ҘзЈ·зҹҝзҹідёәеҺҹж–ҷпјҢйҖҡиҝҮеҢ–еӯҰж–№жі•е°Ҷзҹҝзҹідёӯзҡ„зЈ·е…ғзҙ еҠ е·ҘжҲҗдёәдә§е“Ғзҡ„еҢ–е·ҘеӯҗиЎҢдёҡпјҢдё»иҰҒдә§е“Ғдёәй»„зЈ·гҖҒзЈ·иӮҘгҖҒзЈ·й…ёе’ҢзЈ·й…ёзӣҗзӯүпјҢе№ҝжіӣеә”з”ЁдәҺж—ҘеҢ–гҖҒйЈҹе“ҒгҖҒз”өеӯҗгҖҒеҢ»з–—гҖҒеҶңиҚҜгҖҒеҢ–иӮҘе’Ңе»әжқҗзӯүиЎҢдёҡгҖӮзЈ·еҢ–е·Ҙдә§е“Ғдё»иҰҒеҲҶдёәдёӨеӨ§зұ»пјҡдёҖзұ»жҳҜеә”з”ЁдәҺеҶңдёҡдёӯпјҢеҰӮд»ҘзЈ·й…ёдёҖй“өгҖҒзЈ·й…ёдәҢй“өеҸҠзЈ·й…ёж°ўй’ҷдёәд»ЈиЎЁзҡ„зЈ·иӮҘжҲ–еҗ«зЈ·еҶңиҚҜпјҢеҰӮиҚүз”ҳиҶҰзӯүпјӣеҸҰдёҖзұ»еҲҷжҳҜе№ҝжіӣз”ЁдәҺе·ҘдёҡгҖҒйЈҹе“ҒгҖҒеҢ»иҚҜйўҶеҹҹзҡ„зЈ·й…ёеҸҠзЈ·й…ёзӣҗпјҢеҢ…жӢ¬дёүиҒҡзЈ·й…ёй’ гҖҒе…ӯеҒҸзЈ·й…ёй’ зӯүгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶

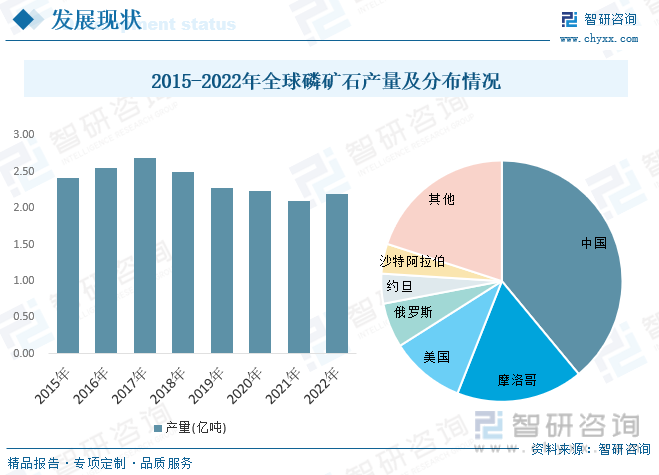

зЈ·зҹҝиө„жәҗдё»иҰҒд»Ҙжө·жҙӢжІүз§ҜзЈ·зҹҝзҡ„еҪўејҸеӯҳеңЁгҖӮ жңҖеӨ§зҡ„жІүз§ҜзҹҝеәҠдҪҚдәҺеҢ—йқһпјҢдёӯеӣҪпјҢдёӯдёңе’ҢзҫҺеӣҪгҖӮеңЁе·ҙиҘҝпјҢеҠ жӢҝеӨ§пјҢиҠ¬е…°пјҢдҝ„зҪ—ж–Ҝе’ҢеҚ—йқһеҸ‘зҺ°дәҶеӨ§йҮҸзҒ«жҲҗеІ©дәӢ件гҖӮ еңЁеӨ§иҘҝжҙӢе’ҢеӨӘе№іжҙӢзҡ„еӨ§йҷҶжһ¶е’Ңжө·еұұдёҠе·ІеҸ‘зҺ°еӨ§йҮҸзЈ·й…ёзӣҗиө„жәҗгҖӮзӣ®еүҚе…ЁзҗғзЈ·зҹҝзҹідә§йҮҸиҫҫеҲ°2.2дәҝеҗЁпјҢе…¶дёӯдёӯеӣҪдә§йҮҸеҚ жҜ”жңҖеӨ§пјҢеҚ еҲ°зәҰ40%гҖӮ

еӣҪеҶ…зЈ·дә§дёҡй«ҳйҖҹеҸ‘еұ•еёҰжқҘзҡ„жұЎжҹ“й—®йўҳж—ҘзӣҠдёҘйҮҚпјҢеӣҪ家йҷҗеҲ¶зЈ·зҹҝејҖйҮҮе’Ңе…ій—ӯй«ҳжұЎжҹ“е°Ҹдә§иғҪе…¬еҸёпјҢ2018е№ҙ11жңҲеӣҪеҠЎйҷўеҸ‘ж–ҮжҸҗеҮәж–№жЎҲпјҢжҳҺзЎ®иҰҒеҮҸе°‘еҢ–иӮҘгҖҒеҶңиҚҜдҪҝз”ЁйҮҸпјҢеҲ°2020е№ҙе…ЁеӣҪеҶңдҪңзү©еҢ–иӮҘгҖҒеҶңиҚҜдҪҝз”ЁйҮҸе®һзҺ°иҙҹеўһй•ҝгҖӮжҲ‘еӣҪзЈ·зҹҝзҹійңҖжұӮйҮҸиҫҫеҲ°дәҶй«ҳзӮ№д№ӢеҗҺиҝ…йҖҹдёӢйҷҚпјҢиҝ‘еҮ е№ҙжіўеҠЁе№…еәҰйҖҗжёҗж”ҫзј“пјҢ2022е№ҙе…ЁеӣҪзЈ·зҹҝдә§йҮҸдёә9874.6дёҮеҗЁпјҢйңҖжұӮйҮҸдёә9752.3дёҮеҗЁгҖӮеүҚеҮ е№ҙжҲ‘еӣҪзЈ·зҹҝзҹіеёӮеңәд»·ж јжҖ»дҪ“е‘ҲзҺ°еҮәжҳҺжҳҫзҡ„жіўеҠЁдёӢйҷҚзҡ„жҖҒеҠҝпјҢдё»иҰҒжҳҜз”ұдәҺйңҖжұӮжҢҒз»ӯдёӢйҷҚпјҢеҰӮд»ҠзЈ·иӮҘдҪңдёәеҲҡжҖ§йңҖжұӮпјҢеҸ—зӣҠдәҺеҶңдә§е“Ғе‘Ёжңҹеә•йғЁдёҠиЎҢи¶ӢеҠҝеҪұе“ҚпјҢж•ҙдҪ“йңҖжұӮзЁідёӯеҗ‘дёҠжҢҒз»ӯеӣһжҡ–пјҢд»·ж јд№ҹеңЁйҖҗжӯҘиҝҺжқҘеҸҚеј№гҖӮ2022е№ҙеёӮеңәд»·ж јжқҘеҲ°632е…ғжҜҸеҗЁгҖӮ

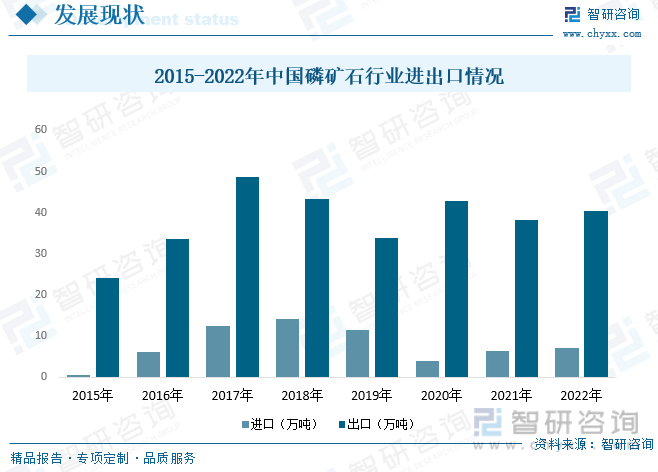

жҲ‘еӣҪд№ӢеүҚжҳҜзЈ·зҹҝзҹіеҮәеҸЈеӨ§еӣҪпјҢеҹәжң¬ж— зЈ·зҹҝзҹіиҝӣеҸЈпјҢдё»иҰҒжҳҜз”ұдәҺе…Ёзҗғе…¶д»–зЈ·зҹҝдё»дә§еҢәи·қзҰ»дёӯеӣҪиҫғиҝңпјҢиҷҪ然具жңүжҲҗжң¬дјҳеҠҝпјҢдҪҶй«ҳжҳӮзҡ„иҝҗиҫ“жҲҗжң¬еӨ§е№…жҠөж¶ҲдәҶиҝҷдёҖдјҳеҠҝгҖӮж•°жҚ®жҳҫзӨә2022е№ҙзЈ·зҹҝзҹі7.2дёҮеҗЁпјҢеҮәеҸЈйҮҸдёә40.5дёҮеҗЁгҖӮ

йҡҸзқҖиЎҢдёҡеёӮеңәд»·ж јжіўеҠЁдёӢйҷҚпјҢеңЁ2016е№ҙд№ӢеҗҺеҝ«йҖҹдёӢйҷҚпјҢиЎҢдёҡзҡ„еёӮеңә规模е‘ҲзҺ°еҮәжҳҺжҳҫзҡ„дёӢйҷҚжҖҒеҠҝпјҢ2020е№ҙжҲ‘еӣҪзЈ·зҹҝзҹіиЎҢдёҡеёӮеңә规模дёӢйҷҚиҮідәҶ333.67дәҝе…ғгҖӮзӣ®еүҚеҶңдёҡдә§еҖјзҡ„дёҠж¶ЁеҜ№зЈ·иӮҘзҡ„йңҖжұӮдёҚж–ӯжҸҗй«ҳпјҢжӣҙеӨҡзҡ„еҲҡжҖ§йңҖжұӮд№ҹдҪҝеҫ—зЈ·зҹҝзҹізҡ„йңҖжұӮйҮҸдёҚж–ӯеўһй•ҝпјҢеңЁз»ҸиҝҮеёӮеңәи°ғж•ҙеҗҺпјҢеёӮеңә规模еҝ«йҖҹеўһй•ҝжқҘеҲ°е№ізј“жңҹгҖӮ2022е№ҙжҲ‘еӣҪзЈ·зҹҝзҹіеёӮеңә规模иҫҫеҲ°543.2дәҝе…ғгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзЈ·зҹҝзҹіиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢ

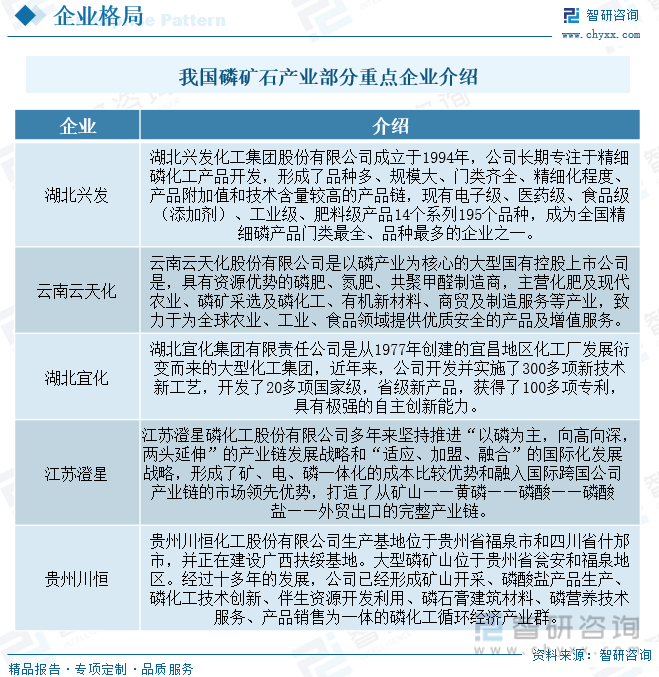

дёүгҖҒз«һдәүж јеұҖ

дёӯеӣҪзЈ·зҹҝеёӮеңәз»ҸиҝҮдәҶиҝ‘20е№ҙе·ҰеҸізҡ„й«ҳйҖҹеҸ‘еұ•пјҢе·Із»ҸжҲҗдёәзЈ·зҹҝз”ҹдә§еӨ§еӣҪпјҢиЎҢдёҡиҝӣе…ҘдәҶжҲҗзҶҹжңҹпјҢиЎҢдёҡз«һдәүеҠ еү§пјҢеҲ©ж¶Ұжҷ®йҒҚдёӢйҷҚпјҢдјҙйҡҸзқҖдә§иғҪиҝҮеү©е’ҢеёӮеңәзҡ„жҝҖзғҲз«һдәүпјҢдәҸжҚҹдјҒдёҡиҫғеӨҡпјҢзӣ®еүҚжҲ‘еӣҪзЈ·зҹҝзҹідә§дёҡйҮҚзӮ№дјҒдёҡжңүж№–еҢ—е…ҙеҸ‘еҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж№–еҢ—е®ңеҢ–йӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸёгҖҒжұҹиӢҸжҫ„жҳҹзЈ·еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒиҙөе·һе·қжҒ’еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝ

1гҖҒжҺЁиҝӣ兼并йҮҚз»„пјҢж·ҳжұ°иҗҪеҗҺдә§иғҪгҖӮдёӯеӣҪзЈ·еҢ–е·Ҙз”ҹдә§дјҒдёҡж•°йҮҸдј—еӨҡпјҢйҮҚеӨҚе»әи®ҫиҫғдёәдёҘйҮҚгҖӮеә”йј“еҠұйҖҡиҝҮиӮЎжқғиҪ¬и®©гҖҒиө„дә§йҮҚз»„зӯүеӨҡз§ҚеҪўејҸеҪўжҲҗиӢҘе№ІдёӘжӢҘжңүж ёеҝғз«һдәүеҠӣзҡ„еӨ§еһӢдјҒдёҡйӣҶеӣўпјӣеҗҢж—¶дёҚж–ӯж·ҳжұ°иҗҪеҗҺдә§иғҪпјҢйј“еҠұдёӯе°ҸдјҒдёҡз§ҜжһҒиҪ¬еһӢпјҢиө°е·®ејӮеҢ–гҖҒзү№иүІеҢ–зҡ„еҸ‘еұ•йҒ“и·ҜгҖӮ

2гҖҒжҸҗй«ҳзЈ·иө„жәҗеҲ©з”ЁзҺҮпјҢеҠ ејәдјҙз”ҹиө„жәҗеҸҠеәҹејғзү©иө„жәҗзҡ„еӣһ收еҲ©з”ЁгҖӮдёӯеӣҪзЈ·зҹҝд»ҘдёӯдҪҺе“ҒдҪҚзҹҝдёәдё»пјҢзЈ·еҲ©з”ЁзҺҮдёҚй«ҳпјҢд»ҺзЈ·зҹҝејҖйҮҮгҖҒеҠ е·ҘеҲ°еҪ“еӯЈеҶңдёҡз”ҹдә§зЈ·еҲ©з”ЁзҺҮдёҚи¶і10%пјҢйҖ жҲҗдәҶжһҒеӨ§зҡ„зЈ·иө„жәҗжөӘиҙ№гҖӮеӣ жӯӨеә”ж №жҚ®зЈ·зҹҝе“ҒдҪҚиҝӣиЎҢзЈ·й…ёзҡ„еҲҶзә§еҲ©з”ЁпјҢжҸҗй«ҳдёӯдҪҺе“ҒдҪҚзЈ·зҹҝзҡ„еҲ©з”ЁзҺҮпјҢе®һзҺ°зЈ·иө„жәҗзҡ„й«ҳж•ҲеҗҲзҗҶеҲ©з”ЁпјӣеҠ еӨ§зЈ·зҹҝдёӯж°ҹгҖҒзўҳгҖҒй’ҷгҖҒй•ҒгҖҒй“Ғзӯүдјҙз”ҹиө„жәҗзҡ„еӣһ收еҲ©з”ЁжҠҖжңҜејҖеҸ‘пјҢеҠ ејәд»ҘзЈ·зҹіиҶҸдёәдё»зҡ„еәҹејғзү©иө„жәҗзҡ„еҰҘе–„еӨ„зҪ®е’Ңз»јеҗҲеҲ©з”ЁпјҢжҺЁе№ҝдҪҺжҲҗжң¬зЈ·зҹіиҶҸеҲ¶зЎ«й…ёзӯүзЈ·зҹіиҶҸеҲ©з”ЁжҠҖжңҜгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзЈ·зҹҝзҹіиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзЈ·зҹҝзҹіиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзЈ·зҹҝзҹіиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪзЈ·зҹҝзҹіиЎҢдёҡжҠ•иө„ж•ҲзӣҠдёҺжңәдјҡеҲҶжһҗпјҢзЈ·зҹҝзҹіиЎҢдёҡеҸ‘еұ•йў„жөӢеҲҶжһҗпјҢи§ӮзӮ№дёҺз»“и®әзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ