ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеҲ©еҘҪж”ҝзӯ–дёҚж–ӯеҮәеҸ°пјҢжҺЁеҠЁиЎҢдёҡеҸ‘еұ•

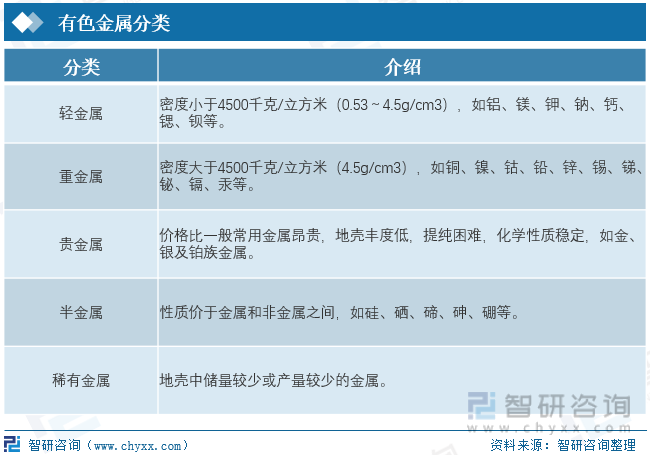

йҷӨдәҶй“ҒгҖҒ铬гҖҒй”°дёүз§ҚйҮ‘еұһд№ӢеӨ–зҡ„е…¶д»–жүҖжңүйҮ‘еұһиў«з§°дёәжңүиүІйҮ‘еұһпјҢжңүиүІйҮ‘еұһеҸҜд»ҘеҲҶдёәиҪ»йҮ‘еұһгҖҒйҮҚйҮ‘еұһгҖҒиҙөйҮ‘еұһгҖҒеҚҠйҮ‘еұһе’ҢзЁҖжңүйҮ‘еұһгҖӮжңүиүІйҮ‘еұһжҳҜеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„еҹәзЎҖжқҗж–ҷгҖӮжңүиүІйҮ‘еұһдә§дёҡй“ҫзҡ„дёҠжёёдё»иҰҒжҳҜзҹҝдә§иө„жәҗзҡ„ејҖйҮҮпјҢдә§дёҡй“ҫзҡ„дёӯжёёдё»иҰҒжҳҜжңүиүІйҮ‘еұһзҡ„еҶ¶зӮјеҸҠеҠ е·ҘпјҢзӣ®еүҚжҲ‘еӣҪеҶ¶зӮјеҠ е·Ҙз«ҜдёҖдҪ“еҢ–зЁӢеәҰиҫғй«ҳпјҢдә§дёҡй“ҫдёӢжёёдёәеҹәзЎҖи®ҫж–Ҫзҡ„е»әи®ҫгҖҒжңәжў°еҲ¶йҖ зӯүгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеҸ—зҺҜеўғеҪұе“ҚпјҢд»·ж јдёҠж¶Ё

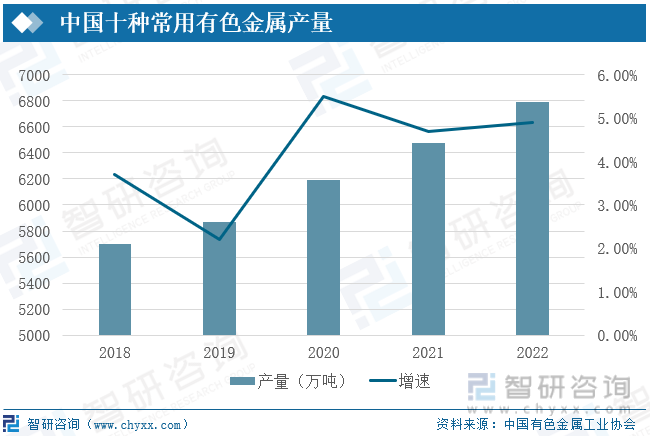

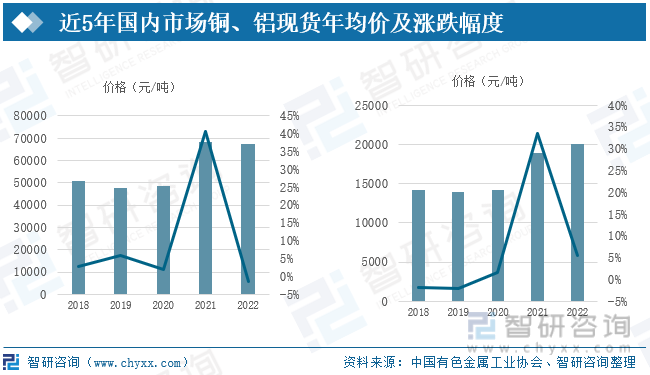

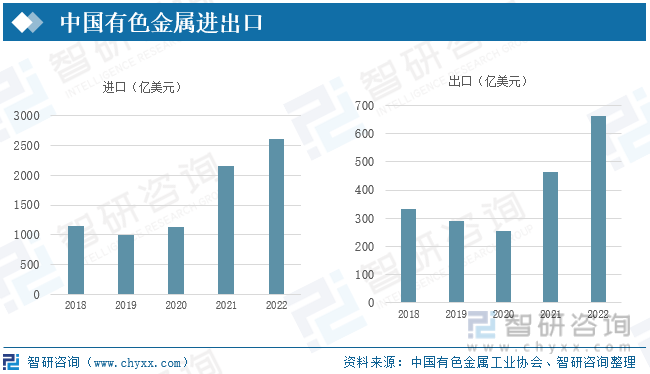

жҚ®дёӯеӣҪжңүиүІйҮ‘еұһе·ҘдёҡеҚҸдјҡеҸ‘еёғзҡ„ж•°жҚ®з»ҹи®ЎпјҢеҸ—дёӢз«ҜйңҖжұӮжӢүеҠЁеҸҠж¶Ҳиҙ№йҮҸеўһеҠ зҡ„еҪұе“ҚпјҢжҲ‘еӣҪеҚҒз§Қеёёи§ҒжңүиүІйҮ‘еұһзҡ„дә§йҮҸе‘ҲзҺ°йҖҗе№ҙеўһеҠ зҡ„и¶ӢеҠҝпјҢдё”еўһйҖҹиҫғй«ҳгҖӮ2022е№ҙеҚҒз§Қеёёз”ЁжңүиүІйҮ‘еұһдә§йҮҸдёә6793.6дёҮеҗЁпјҢиҫғ2021е№ҙеҗҢжҜ”еўһеҠ 4.90%гҖӮ2022е№ҙдёҖеӯЈеәҰй“ңд»·еҲӣеҺҶеҸІж–°й«ҳпјҢдәҢеӯЈеәҰеңЁзҫҺиҒ”еӮЁеҠ жҒҜзҡ„еҪұе“ҚдёӢд»·ж јеӣһи°ғпјҢ2022е№ҙпјҢжҲ‘еӣҪй“ңзҺ°иҙ§е№ҙеқҮд»·дёә67470е…ғ/еҗЁпјҢиҫғдёҠе№ҙеҗҢжҜ”еҮҸе°‘1.5%гҖӮ2022е№ҙжҲ‘еӣҪй“қзҺ°иҙ§е№ҙеқҮд»·дёә20006е…ғ/еҗЁпјҢиҫғдёҠе№ҙеўһеҠ 5.6%гҖӮжҲ‘еӣҪжңүиүІйҮ‘еұһиҝӣеҮәеҸЈиҙёжҳ“иҝ‘дёӨе№ҙжқҘеўһйҖҹеҠ еҝ«пјҢж №жҚ®жө·е…із»ҹи®Ўж•°жҚ®ж•ҙзҗҶпјҢ2022е№ҙжңүиүІйҮ‘еұһиҝӣеҮәеҸЈиҙёжҳ“жҖ»йўқ3273.3дәҝзҫҺе…ғпјҢжҜ”дёҠе№ҙеўһй•ҝ20.2%гҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡз«һдәүжҝҖзғҲпјҢдә§дёҡдёӢжёёеҺӢеҠӣеӨ§

зҺ°йҳ¶ж®өпјҢдёӯеӣҪжңүиүІйҮ‘еұһиЎҢдёҡз«һдәүзҡ„жҖ»дҪ“зү№зӮ№жҳҜз«һдәүжҝҖзғҲпјҢдә§дёҡй“ҫдёӢжёёеҺӢеҠӣеӨ§пјҢз”ұдәҺдёҖдәӣзЁҖзјәйҮ‘еұһеҸ—еҲ°еӣҪ家еһ„ж–ӯзҡ„еҺҹеӣ пјҢиғҪеӨҹеҸӮдёҺз«һдәүзҡ„дјҒдёҡиҫғе°‘пјҢиҝӣе…ҘиЎҢдёҡзҡ„еЈҒеһ’иҫғй«ҳгҖӮд»ҺеӨ§еӨҡж•°з»ҶеҲҶиЎҢдёҡзҡ„зҺ°жңүз«һдәүиҖ…жқҘзңӢпјҢжңүиүІйҮ‘еұһиЎҢдёҡе…·жңүиө„жәҗжҖ§ејәзҡ„зү№зӮ№пјҢеӨ§йҮҸжңүиүІйҮ‘еұһдјҒдёҡеҲҶеёғеңЁиө„жәҗеҜҶйӣҶең°еҢәпјҢжӯӨеӨ–пјҢдёӯеӣҪжңүеӨ§йҮҸзҡ„й“ңгҖҒй“қзӯүйҮ‘еұһиө„жәҗеӮЁйҮҸпјҢд№ҹйј“еҠұдәҶдёҖеӨ§жү№д»Ҙзӣёе…іжңүиүІйҮ‘еұһеҠ е·Ҙе’ҢеҶ¶зӮјдёәдё»иҰҒдёҡеҠЎзҡ„дјҒдёҡгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡз»ҝиүІгҖҒжҷәиғҪеҢ–ж”№йқ©пјҢжҺЁеҠЁдә§дёҡеҚҮзә§

йҡҸзқҖзҺҜеўғдҝқжҠӨж„ҸиҜҶзҡ„еўһејәпјҢжңүиүІйҮ‘еұһдә§дёҡе°Ҷи¶ҠжқҘи¶ҠжіЁйҮҚеҸҜжҢҒз»ӯеҸ‘еұ•е’ҢзҺҜдҝқгҖӮдј з»ҹзҡ„жңүиүІйҮ‘еұһз”ҹдә§йҖҡеёёдјҙйҡҸзқҖеӨ§йҮҸзҡ„иғҪжәҗж¶ҲиҖ—е’ҢзҺҜеўғжұЎжҹ“пјҢиҖҢзҺ°еңЁи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§ӢйҮҮз”Ёжё…жҙҒз”ҹдә§жҠҖжңҜпјҢеҮҸе°‘иғҪжәҗж¶ҲиҖ—е’Ңеәҹејғзү©жҺ’ж”ҫгҖӮйҡҸзқҖжҠҖжңҜзҡ„еҲӣж–°пјҢд»Һеәҹејғз”өеӯҗи®ҫеӨҮгҖҒеәҹж—§иҪҰиҫҶзӯүеәҹејғзү©дёӯеӣһ收жңүиүІйҮ‘еұһд№ҹеҸҳеҫ—жӣҙеҠ еҸҜиЎҢгҖӮеҫӘзҺҜеҲ©з”ЁдёҚд»…жңүеҠ©дәҺеҮҸе°‘зҺҜеўғиҙҹжӢ…пјҢиҝҳеҸҜд»ҘйҷҚдҪҺеҜ№еҺҹе§Ӣзҹҝзҹізҡ„дҫқиө–гҖӮж•°еӯ—еҢ–жҠҖжңҜеңЁеҗ„дёӘйўҶеҹҹйғҪдә§з”ҹдәҶе·ЁеӨ§зҡ„еҪұе“ҚпјҢжңүиүІйҮ‘еұһдә§дёҡд№ҹдёҚдҫӢеӨ–гҖӮжҷәиғҪеҲ¶йҖ гҖҒзү©иҒ”зҪ‘жҠҖжңҜзҡ„еә”з”ЁеҸҜд»ҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮгҖҒйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢеҗҢж—¶е®һзҺ°еҜ№з”ҹдә§иҝҮзЁӢзҡ„зІҫз»ҶеҢ–жҺ§еҲ¶гҖӮжңүиүІйҮ‘еұһдә§дёҡе…·жңүй«ҳеәҰзҡ„еӣҪйҷ…жҖ§пјҢе…ЁзҗғеёӮеңәзҡ„жіўеҠЁе’Ңж”ҝзӯ–еҸҳеҢ–йғҪдјҡеҜ№иЎҢдёҡйҖ жҲҗеҪұе“ҚгҖӮеӣҪйҷ…еҗҲдҪңе’Ңдҫӣеә”й“ҫдјҳеҢ–е°ҶжңүеҠ©дәҺйҷҚдҪҺйЈҺйҷ©пјҢе…ұеҗҢеә”еҜ№еёӮеңәжҢ‘жҲҳгҖӮйҖҡиҝҮжҠҖжңҜдәӨжөҒгҖҒиө„жәҗе…ұдә«зӯүеҗҲдҪңж–№ејҸпјҢдјҒдёҡеҸҜд»ҘжӣҙеҘҪең°йҖӮеә”еёӮеңәзҡ„еҸҳеҢ–гҖӮ

е…ій”®иҜҚпјҡжңүиүІйҮ‘еұһгҖҒеҸ‘еұ•зҺҜеўғгҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒдјҒдёҡж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

еҸ‘еұ•зҺҜеўғпјҡеҲ©еҘҪж”ҝзӯ–дёҚж–ӯеҮәеҸ°пјҢжҺЁеҠЁиЎҢдёҡеҸ‘еұ•

йҷӨдәҶй“ҒгҖҒ铬гҖҒй”°дёүз§ҚйҮ‘еұһд№ӢеӨ–зҡ„е…¶д»–жүҖжңүйҮ‘еұһиў«з§°дёәжңүиүІйҮ‘еұһпјҢжңүиүІйҮ‘еұһеҸҜд»ҘеҲҶдёәиҪ»йҮ‘еұһгҖҒйҮҚйҮ‘еұһгҖҒиҙөйҮ‘еұһгҖҒеҚҠйҮ‘еұһе’ҢзЁҖжңүйҮ‘еұһпјҢеҚҒз§Қеёёз”ЁжңүиүІйҮ‘еұһдёәй“ңгҖҒй“қгҖҒй“…гҖҒй”ҢгҖҒй•ҚгҖҒй”ЎгҖҒй”‘гҖҒжұһгҖҒй•ҒгҖҒй’ӣгҖӮжңүиүІйҮ‘еұһжҳҜеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„еҹәзЎҖжқҗж–ҷпјҢиҲӘз©әиҲӘеӨ©гҖҒжұҪиҪҰгҖҒжңәжў°е·ҘзЁӢгҖҒиғҪжәҗгҖҒз”өдҝЎгҖҒе»әзӯ‘е’Ңж¶Ҳиҙ№з”өеӯҗзӯүиЎҢдёҡзҡ„еҫҲеӨ§дёҖйғЁеҲҶйғҪжҳҜд»ҘжңүиүІйҮ‘еұһжқҗж–ҷзҡ„з”ҹдә§дёәеҹәзЎҖзҡ„гҖӮйҡҸзқҖзҺ°д»ЈеҢ–е·ҘгҖҒеҶңдёҡе’Ң科еӯҰжҠҖжңҜзҡ„йЈһйҖҹеҸ‘еұ•пјҢжңүиүІйҮ‘еұһеҜ№дәәзұ»зҡ„еҸ‘еұ•и¶ҠжқҘи¶ҠйҮҚиҰҒгҖӮе®ғ们дёҚд»…жҳҜдё–з•ҢдёҠйҮҚиҰҒзҡ„жҲҳз•Ҙзү©иө„е’ҢйҮҚиҰҒзҡ„з”ҹдә§иө„ж–ҷпјҢд№ҹжҳҜдәәзұ»з”ҹжҙ»дёӯдёҚеҸҜжӣҝд»Јзҡ„йҮҚиҰҒжқҗж–ҷгҖӮ

жңүиүІйҮ‘еұһдә§дёҡй“ҫзҡ„дёҠжёёдё»иҰҒжҳҜзҹҝдә§иө„жәҗзҡ„ејҖйҮҮпјҢдё»иҰҒзҡ„ејҖйҮҮжңүиүІйҮ‘еұһзҡ„дјҒдёҡжңүзҙ«йҮ‘зҹҝдёҡгҖҒдёӯеӣҪй“қдёҡгҖҒй“ңйҷөжңүиүІгҖҒиөЈй”Ӣй”ӮдёҡзӯүпјҢдә§дёҡй“ҫзҡ„дёӯжёёдё»иҰҒжҳҜжңүиүІйҮ‘еұһзҡ„еҶ¶зӮјеҸҠеҠ е·ҘпјҢзӣ®еүҚжҲ‘еӣҪеҶ¶зӮјеҠ е·Ҙз«ҜдёҖдҪ“еҢ–зЁӢеәҰиҫғй«ҳпјҢдё»иҰҒд»ЈиЎЁдјҒдёҡжңүдёӯеҶ¶йӣҶеӣўгҖҒй—ҪеҸ‘й“қдёҡгҖҒжҳҺжі°й“қдёҡгҖҒж–°з–Ҷдј—е’ҢзӯүпјҢдә§дёҡй“ҫдёӢжёёдёәеҹәзЎҖи®ҫж–Ҫзҡ„е»әи®ҫгҖҒжңәжў°еҲ¶йҖ зӯүпјҢдё»иҰҒзҡ„д»ЈиЎЁдјҒдёҡжңүдёӯеӣҪдёҖжұҪгҖҒдёҠжө·еӨ§дј—гҖҒдёүдёҖйҮҚе·ҘзӯүгҖӮ

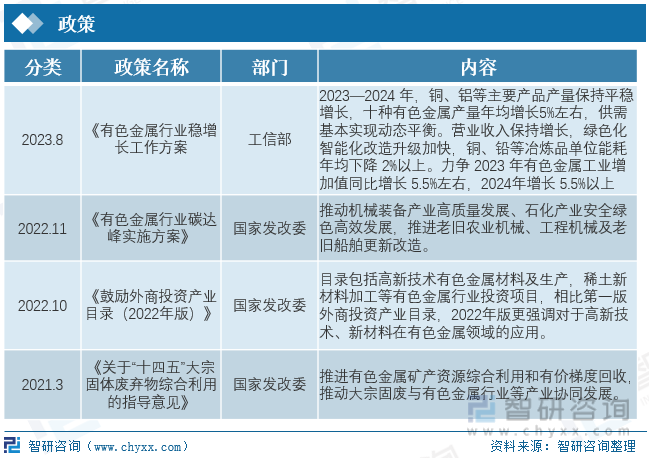

дёәдәҶе®һзҺ°жңүиүІйҮ‘еұһиЎҢдёҡзҡ„зЁіе®ҡеўһй•ҝпјҢжҲ‘еӣҪж”ҝеәңйғЁй—ЁеҸ‘еёғдәҶдёҖзі»еҲ—ж”ҝзӯ–еҸҠеҸ‘еұ•и§„еҲ’гҖӮ2023е№ҙ8жңҲпјҢе·ҘдҝЎйғЁеҸ‘еёғгҖҠжңүиүІйҮ‘еұһиЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲгҖӢпјҢе…¶дёӯжҸҗеҲ°2023е№ҙ-2024е№ҙжҲ‘еӣҪжңүиүІйҮ‘еұһзҡ„еҸ‘еұ•зӣ®ж Үдёәй“ңгҖҒй“қзӯүдё»иҰҒдә§е“Ғдә§йҮҸдҝқжҢҒе№ізЁіеўһй•ҝпјҢеҚҒз§ҚжңүиүІйҮ‘еұһдә§йҮҸе№ҙеқҮеўһй•ҝ5%е·ҰеҸіпјҢдҫӣйңҖеҹәжң¬е®һзҺ°еҠЁжҖҒе№іиЎЎгҖӮиҗҘдёҡ收е…ҘдҝқжҢҒеўһй•ҝпјҢз»ҝиүІеҢ–жҷәиғҪеҢ–ж”№йҖ еҚҮзә§еҠ еҝ«пјҢй“ңгҖҒй“…зӯүеҶ¶зӮје“ҒеҚ•дҪҚиғҪиҖ—е№ҙеқҮдёӢйҷҚ2%д»ҘдёҠгҖӮеҠӣдәү2023е№ҙжңүиүІйҮ‘еұһе·ҘдёҡеўһеҠ еҖјеҗҢжҜ”еўһй•ҝ5.5%е·ҰеҸіпјҢ2024е№ҙеўһй•ҝ5.5%д»ҘдёҠгҖӮ2022е№ҙ11жңҲпјҢеӣҪ家еҸ‘改委еңЁгҖҠжңүиүІйҮ‘еұһиЎҢдёҡзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢдёӯжҸҗеҮәжҺЁеҠЁжңәжў°иЈ…еӨҮдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖҒзҹіеҢ–дә§дёҡе®үе…Ёз»ҝиүІй«ҳж•ҲеҸ‘еұ•пјҢжҺЁиҝӣиҖҒж—§еҶңдёҡжңәжў°гҖҒе·ҘзЁӢжңәжў°еҸҠиҖҒж—§иҲ№иҲ¶жӣҙж–°ж”№йҖ гҖӮ2022е№ҙ10жңҲпјҢеӣҪ家еҸ‘改委еңЁгҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢжӣҙејәи°ғеҜ№дәҺй«ҳж–°жҠҖжңҜгҖҒж–°жқҗж–ҷеңЁжңүиүІйҮ‘еұһйўҶеҹҹзҡ„еә”з”ЁгҖӮ2021е№ҙ3жңҲпјҢеӣҪ家еҸ‘改委жҸҗеҮәгҖҠе…ідәҺвҖңеҚҒеӣӣдә”вҖқеӨ§е®—еӣәдҪ“еәҹејғзү©з»јеҗҲеҲ©з”Ёзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢе…¶дёӯејәи°ғжҺЁиҝӣжңүиүІйҮ‘еұһзҹҝдә§иө„жәҗз»јеҗҲеҲ©з”Ёе’Ңжңүд»·жўҜеәҰеӣһ收пјҢжҺЁеҠЁеӨ§е®—еӣәеәҹдёҺжңүиүІйҮ‘еұһиЎҢдёҡзӯүдә§дёҡеҚҸеҗҢеҸ‘еұ•гҖӮ

еҸ‘еұ•зҺ°зҠ¶пјҡеҸ—зҺҜеўғеҪұе“ҚпјҢд»·ж јдёҠж¶Ё

жҚ®дёӯеӣҪжңүиүІйҮ‘еұһе·ҘдёҡеҚҸдјҡеҸ‘еёғзҡ„ж•°жҚ®з»ҹи®ЎпјҢеҸ—дёӢз«ҜйңҖжұӮжӢүеҠЁеҸҠж¶Ҳиҙ№йҮҸеўһеҠ зҡ„еҪұе“ҚпјҢжҲ‘еӣҪеҚҒз§Қеёёи§ҒжңүиүІйҮ‘еұһзҡ„дә§йҮҸе‘ҲзҺ°йҖҗе№ҙеўһеҠ зҡ„и¶ӢеҠҝпјҢдё”еўһйҖҹиҫғй«ҳгҖӮ2022е№ҙеҚҒз§Қеёёз”ЁжңүиүІйҮ‘еұһдә§йҮҸдёә6793.6дёҮеҗЁпјҢиҫғ2021е№ҙеҗҢжҜ”еўһеҠ 4.90%гҖӮ

жҲ‘еӣҪзӮјй“ңиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢйҫҷеӨҙдјҒдёҡд№Ӣй—ҙе·®и·қиҫғе°ҸпјӣжҲ‘еӣҪз”өи§Јй“қиЎҢдёҡйӣҶдёӯеәҰдҪҺпјҢиЎҢдёҡиҫғдёәеҲҶж•ЈпјҢдё»иҰҒжҳҜеңЁжҲ‘еӣҪжңүиүІйҮ‘еұһеҸ‘еұ•зҡ„еҲқжңҹйҳ¶ж®өпјҢз”өи§Јй“қдә§иғҪжү©еј дёҘйҮҚпјҢиЎҢдёҡжҠҖжңҜеЈҒеһ’еҒҸдҪҺпјҢиЎҢдёҡдёӯе°ҸдјҒдёҡеҸӮдёҺиҖ…дј—еӨҡпјҢд»ҺиҖҢеҜјиҮҙиЎҢдёҡеёӮеңәйӣҶдёӯеәҰеҲҶж•ЈгҖӮ2022е№ҙпјҢе…ЁзҗғжңүиүІйҮ‘еұһд»·ж јеӨ§жө®жіўеҠЁпјҢдёҠеҚҠе№ҙпјҢеҸ—дҝ„д№ҢеҶІзӘҒгҖҒиғҪжәҗеҚұжңәгҖҒеҚ—зҫҺдҫӣеә”жү°еҠЁзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢй“ңд»·дёҚж–ӯиө°й«ҳпјҢ2022е№ҙдёҖеӯЈеәҰй“ңд»·еҲӣеҺҶеҸІж–°й«ҳпјҢдәҢеӯЈеәҰеңЁзҫҺиҒ”еӮЁеҠ жҒҜзҡ„еҪұе“ҚдёӢд»·ж јеӣһи°ғпјҢ2022е№ҙпјҢжҲ‘еӣҪй“ңзҺ°иҙ§е№ҙеқҮд»·дёә67470е…ғ/еҗЁпјҢиҫғдёҠе№ҙеҗҢжҜ”еҮҸе°‘1.5%гҖӮй“қиЎҢдёҡжҳҜеӣҪ家йҮҚиҰҒзҡ„еҹәзЎҖдә§дёҡпјҢж°§еҢ–й“қе’ҢеҺҹй“қдҪңдёәйҮҚиҰҒзҡ„еҹәзЎҖеҺҹжқҗж–ҷпјҢдёҺжңәз”өгҖҒз”өеҠӣгҖҒиҲӘз©әиҲӘеӨ©гҖҒйҖ иҲ№зӯүиЎҢдёҡеҜҶеҲҮзӣёе…іпјҢе…¶дә§е“Ғд»·ж јйҡҸеӣҪеҶ…еӨ–е®Ҹи§Ӯз»ҸжөҺжіўеҠЁе‘Ҳе‘ЁжңҹжҖ§жіўеҠЁгҖӮ2022е№ҙжҲ‘еӣҪй“қзҺ°иҙ§е№ҙеқҮд»·дёә20006е…ғ/еҗЁпјҢиҫғдёҠе№ҙеўһеҠ 5.6%гҖӮ

жҲ‘еӣҪжңүиүІйҮ‘еұһиҝӣеҮәеҸЈиҙёжҳ“иҝ‘дёӨе№ҙжқҘеўһйҖҹеҠ еҝ«пјҢж №жҚ®жө·е…із»ҹи®Ўж•°жҚ®ж•ҙзҗҶпјҢ2022е№ҙжңүиүІйҮ‘еұһиҝӣеҮәеҸЈиҙёжҳ“жҖ»йўқ3273.3дәҝзҫҺе…ғпјҢжҜ”дёҠе№ҙеўһй•ҝ20.2%гҖӮ2020е№ҙд»ҘеүҚпјҢжҲ‘еӣҪжңүиүІйҮ‘еұһиҝӣеҸЈйҮ‘йўқеңЁ1000дәҝзҫҺе…ғдёҠдёӢжө®еҠЁпјҢ2021е№ҙжңүиүІйҮ‘еұһиҝӣеҸЈйҮҸдёә2151.8дәҝзҫҺе…ғпјҢиҫғдёҠе№ҙеҗҢжҜ”еўһеҠ 89.37%гҖӮ2022е№ҙжңүиүІйҮ‘еұһиҝӣеҸЈйўқдёә2610.5дәҝзҫҺе…ғпјҢиҫғдёҠе№ҙеҗҢжҜ”еўһеҠ 21.32%гҖӮеҮәеҸЈйўқеңЁ2021е№ҙд№ӢеүҚжңүйҖҗе№ҙдёӢйҷҚзҡ„и¶ӢеҠҝпјҢ2021е№ҙеҗҺеҮәеҸЈйўқеӨ§е№…еўһеҠ пјҢ2021е№ҙеҮәеҸЈжңүиүІйҮ‘еұһ464.5дәҝзҫҺе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”еўһеҠ 81.1%пјҢ2022е№ҙеҮәеҸЈжңүиүІйҮ‘еұһ662.8дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһеҠ 42.69%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжңүиүІйҮ‘еұһиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢ

дјҒдёҡж јеұҖпјҡз«һдәүжҝҖзғҲпјҢдә§дёҡдёӢжёёеҺӢеҠӣеӨ§

зҺ°йҳ¶ж®өпјҢдёӯеӣҪжңүиүІйҮ‘еұһиЎҢдёҡз«һдәүзҡ„жҖ»дҪ“зү№зӮ№жҳҜз«һдәүжҝҖзғҲпјҢдә§дёҡй“ҫдёӢжёёеҺӢеҠӣеӨ§пјҢз”ұдәҺдёҖдәӣзЁҖзјәйҮ‘еұһеҸ—еҲ°еӣҪ家еһ„ж–ӯзҡ„еҺҹеӣ пјҢиғҪеӨҹеҸӮдёҺз«һдәүзҡ„дјҒдёҡиҫғе°‘пјҢиҝӣе…ҘиЎҢдёҡзҡ„еЈҒеһ’иҫғй«ҳгҖӮд»ҺеӨ§еӨҡж•°з»ҶеҲҶиЎҢдёҡзҡ„зҺ°жңүз«һдәүиҖ…жқҘзңӢпјҢжңүиүІйҮ‘еұһиЎҢдёҡе…·жңүиө„жәҗжҖ§ејәзҡ„зү№зӮ№пјҢеӨ§йҮҸжңүиүІйҮ‘еұһдјҒдёҡеҲҶеёғеңЁиө„жәҗеҜҶйӣҶең°еҢәпјҢжӯӨеӨ–пјҢдёӯеӣҪжңүеӨ§йҮҸзҡ„й“ңгҖҒй“қзӯүйҮ‘еұһиө„жәҗеӮЁйҮҸпјҢд№ҹйј“еҠұдәҶдёҖеӨ§жү№д»Ҙзӣёе…іжңүиүІйҮ‘еұһеҠ е·Ҙе’ҢеҶ¶зӮјдёәдё»иҰҒдёҡеҠЎзҡ„дјҒдёҡпјҢд»ЈиЎЁдјҒдёҡдё»иҰҒжңүзҙ«йҮ‘зҹҝдёҡгҖҒдёӯеӣҪй“қдёҡгҖҒй“ңйҷөжңүиүІгҖҒиөЈй”Ӣй”ӮдёҡзӯүгҖӮ

зҙ«йҮ‘зҹҝдёҡжҳҜдёҖ家еңЁе…ЁзҗғиҢғеӣҙеҶ…д»ҺдәӢй“ңгҖҒйҮ‘гҖҒй”ҢгҖҒй”ӮзӯүйҮ‘еұһзҹҝдә§иө„жәҗеӢҳжҹҘгҖҒејҖеҸ‘еҸҠе·ҘзЁӢи®ҫи®ЎгҖҒжҠҖжңҜеә”з”Ёз ”з©¶зҡ„еӨ§еһӢи·ЁеӣҪзҹҝдёҡйӣҶеӣўпјҢжҳҜдёӯеӣҪжҺ§еҲ¶йҮ‘еұһзҹҝдә§иө„жәҗжңҖеӨҡзҡ„дјҒдёҡд№ӢдёҖгҖӮзҙ«йҮ‘зҹҝдёҡиҗҘдёҡ收е…Ҙиҝ‘е№ҙжқҘдҝқжҢҒй«ҳйҖҹеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2022е№ҙзҙ«йҮ‘зҹҝдёҡиҗҘдёҡ收е…Ҙдёә2703дәҝе…ғпјҢиҫғ2021е№ҙеўһеҠ 20%гҖӮ2019е№ҙд№ӢеүҚпјҢзҙ«йҮ‘зҹҝдёҡзҹҝдә§йҮ‘зҡ„дә§йҮҸеӨ§дәҺзҹҝдә§й“ңзҡ„дә§йҮҸпјҢ2020е№ҙејҖе§ӢпјҢзҙ«йҮ‘зҹҝдёҡејҖе§ӢеӨ§еҠӣеҸ‘еұ•зҹҝдә§й“ңпјҢзҹҝдә§й“ңзҡ„дә§йҮҸе®һзҺ°й«ҳйҖҹеўһй•ҝпјҢ2022е№ҙпјҢзҹҝдә§й“ңзҡ„дә§йҮҸдёә88дёҮеҗЁпјҢиҫғ2021е№ҙеўһеҠ 30дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 51.72%гҖӮ

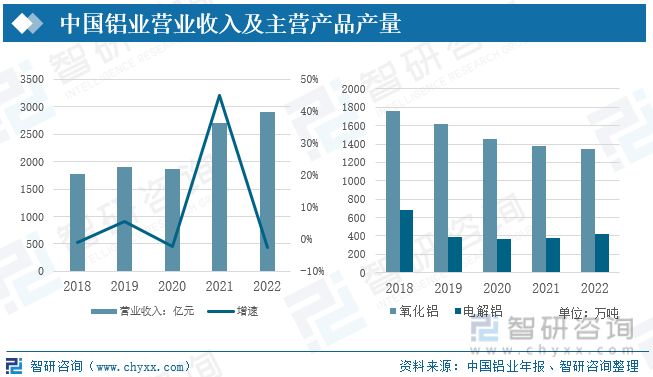

дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸёжҳҜдёӯеӣҪй“қиЎҢдёҡдёӯе”ҜдёҖйӣҶй“қеңҹзҹҝеӢҳжҺўгҖҒејҖйҮҮпјҢж°§еҢ–й“қгҖҒеҺҹй“қе’Ңй“қеҠ е·Ҙз”ҹдә§гҖҒй”Җе”®пјҢжҠҖжңҜз ”еҸ‘дёәдёҖдҪ“зҡ„еӨ§еһӢй“қз”ҹдә§з»ҸиҗҘдјҒдёҡпјҢжҳҜдёӯеӣҪжңҖеӨ§зҡ„ж°§еҢ–й“қгҖҒеҺҹй“қе’Ңй“қеҠ е·Ҙжқҗз”ҹдә§е•ҶпјҢжҳҜе…Ёзҗғ第дәҢеӨ§ж°§еҢ–й“қз”ҹдә§е•ҶгҖҒ第дёүеӨ§еҺҹй“қз”ҹдә§е•ҶгҖӮ2021е№ҙпјҢеҸ—й“қд»·ж јдёҠеҚҮзҡ„еҪұе“ҚпјҢдёӯеӣҪй“қдёҡиҗҘдёҡ收е…Ҙе®һзҺ°еӨ§е№…еўһй•ҝпјҢ2021е№ҙиҗҘдёҡ收е…Ҙдёә2988дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹеҗҢжҜ”еўһеҠ 60.65%пјҢ2022е№ҙдёӯеӣҪй“қдёҡиҗҘдёҡ收е…Ҙдёә2909дәҝе…ғпјҢиҫғдёҠе№ҙеҮҸе°‘80дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘2.64%гҖӮеҸ—й“қд»·ж јдёҠеҚҮзҡ„еҪұе“ҚпјҢиҝ‘е№ҙжқҘдёӯеӣҪй“қдёҡдё»иҗҘдә§е“Ғж°§еҢ–й“қдёҺз”өи§Јй“қзҡ„дә§йҮҸйғҪе‘ҲзҺ°еҮәдёӢйҷҚзҡ„и¶ӢеҠҝпјҢ2022е№ҙж°§еҢ–й“қзҡ„з”ҹдә§дә§йҮҸдёә1351дёҮеҗЁпјҢиҫғдёҠе№ҙеҮҸе°‘30дёҮеҗЁпјҢз”өи§Јй“қдә§йҮҸз•ҘжңүеўһеҠ з”өи§Јй“қдә§йҮҸдёә417дёҮеҗЁпјҢиҫғдёҠе№ҙеҗҢжңҹеҗҢжҜ”еўһеҠ 10.03%гҖӮ

еҸ‘еұ•и¶ӢеҠҝпјҡз»ҝиүІгҖҒжҷәиғҪеҢ–ж”№йқ©пјҢжҺЁеҠЁдә§дёҡеҚҮзә§

1гҖҒж”№е–„дј з»ҹз”ҹдә§жЁЎејҸпјҢжҺЁеҠЁеҸҜжҢҒз»ӯеҸ‘еұ•

йҡҸзқҖзҺҜеўғдҝқжҠӨж„ҸиҜҶзҡ„еўһејәпјҢжңүиүІйҮ‘еұһдә§дёҡе°Ҷи¶ҠжқҘи¶ҠжіЁйҮҚеҸҜжҢҒз»ӯеҸ‘еұ•е’ҢзҺҜдҝқгҖӮдј з»ҹзҡ„жңүиүІйҮ‘еұһз”ҹдә§йҖҡеёёдјҙйҡҸзқҖеӨ§йҮҸзҡ„иғҪжәҗж¶ҲиҖ—е’ҢзҺҜеўғжұЎжҹ“пјҢиҖҢзҺ°еңЁи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§ӢйҮҮз”Ёжё…жҙҒз”ҹдә§жҠҖжңҜпјҢеҮҸе°‘иғҪжәҗж¶ҲиҖ—е’Ңеәҹејғзү©жҺ’ж”ҫгҖӮдҫӢеҰӮпјҢз”өи§Јй“ңз”ҹдә§дёӯзҡ„еәҹж°ҙеӨ„зҗҶгҖҒеәҹж°”еӨ„зҗҶжҠҖжңҜзҡ„еҲӣж–°пјҢжңүеҠ©дәҺйҷҚдҪҺзҺҜеўғеҪұе“ҚгҖӮйҡҸзқҖжҠҖжңҜзҡ„еҲӣж–°пјҢд»Һеәҹејғз”өеӯҗи®ҫеӨҮгҖҒеәҹж—§иҪҰиҫҶзӯүеәҹејғзү©дёӯеӣһ收жңүиүІйҮ‘еұһд№ҹеҸҳеҫ—жӣҙеҠ еҸҜиЎҢпјҢеҫӘзҺҜеҲ©з”ЁдёҚд»…жңүеҠ©дәҺеҮҸе°‘зҺҜеўғиҙҹжӢ…пјҢиҝҳеҸҜд»ҘйҷҚдҪҺеҜ№еҺҹе§Ӣзҹҝзҹізҡ„дҫқиө–гҖӮеҗҢж—¶ж”ҝеәңй’ҲеҜ№жңүиүІйҮ‘еұһзҡ„еҸ‘еұ•еҸ‘еёғдәҶдёҖзі»еҲ—ж”ҝзӯ–ж”ҜжҢҒпјҢж”ҝеәң法规зҡ„ж”ҜжҢҒе’Ңж¶Ҳиҙ№иҖ…зҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳе°ҶиҝӣдёҖжӯҘжҺЁеҠЁеҸҜжҢҒз»ӯйҮҮзҹҝе’ҢеҫӘзҺҜеҲ©з”Ёзҡ„еҸ‘еұ•гҖӮжңүиүІйҮ‘еұһдә§дёҡеңЁе®һзҺ°з»ҸжөҺж•ҲзӣҠзҡ„еҗҢж—¶пјҢд№ҹиғҪеӨҹеңЁеҸҜжҢҒз»ӯеҸ‘еұ•йҒ“и·ҜдёҠиҝҲеҮәеқҡе®һзҡ„жӯҘдјҗгҖӮ

2гҖҒж•°еӯ—еҢ–ж”№йқ©пјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮ

ж•°еӯ—еҢ–жҠҖжңҜеңЁеҗ„дёӘйўҶеҹҹйғҪдә§з”ҹдәҶе·ЁеӨ§зҡ„еҪұе“ҚпјҢжңүиүІйҮ‘еұһдә§дёҡд№ҹдёҚдҫӢеӨ–гҖӮжҷәиғҪеҲ¶йҖ гҖҒзү©иҒ”зҪ‘жҠҖжңҜзҡ„еә”з”ЁеҸҜд»ҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮгҖҒйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢеҗҢж—¶е®һзҺ°еҜ№з”ҹдә§иҝҮзЁӢзҡ„зІҫз»ҶеҢ–жҺ§еҲ¶гҖӮйҖҡиҝҮдј ж„ҹеҷЁгҖҒж•°жҚ®еҲҶжһҗзӯүжүӢж®өпјҢдјҒдёҡеҸҜд»Ҙе®һзҺ°и®ҫеӨҮзҠ¶жҖҒзҡ„е®һж—¶зӣ‘жөӢе’Ңйў„жөӢжҖ§з»ҙжҠӨпјҢжҸҗй«ҳз”ҹдә§зәҝзҡ„зЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§гҖӮжңүиүІйҮ‘еұһдҪңдёәйҮҚиҰҒзҡ„з»“жһ„жқҗж–ҷпјҢеңЁиҲӘз©әиҲӘеӨ©гҖҒжұҪиҪҰеҲ¶йҖ гҖҒз”өеӯҗдә§дёҡзӯүйўҶеҹҹжңүзқҖе№ҝжіӣзҡ„еә”з”ЁгҖӮйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘпјҢеҜ№жқҗж–ҷжҖ§иғҪзҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢиҝҷжҺЁеҠЁдәҶж–°еһӢеҗҲйҮ‘гҖҒеӨҚеҗҲжқҗж–ҷзҡ„з ”еҸ‘гҖӮдҫӢеҰӮпјҢй•ҒеҗҲйҮ‘еӣ е…¶иҪ»иҙЁй«ҳејәзҡ„зү№жҖ§пјҢеңЁжұҪиҪҰеҲ¶йҖ йўҶеҹҹе…·жңүе№ҝйҳ”зҡ„еә”з”ЁеүҚжҷҜгҖӮ

3гҖҒеҠ ејәеӣҪйҷ…еҗҲдҪңпјҢдјҳеҢ–дҫӣеә”й“ҫ

жңүиүІйҮ‘еұһдә§дёҡе…·жңүй«ҳеәҰзҡ„еӣҪйҷ…жҖ§пјҢе…ЁзҗғеёӮеңәзҡ„жіўеҠЁе’Ңж”ҝзӯ–еҸҳеҢ–йғҪдјҡеҜ№иЎҢдёҡйҖ жҲҗеҪұе“ҚгҖӮеӣҪйҷ…еҗҲдҪңе’Ңдҫӣеә”й“ҫдјҳеҢ–е°ҶжңүеҠ©дәҺйҷҚдҪҺйЈҺйҷ©пјҢе…ұеҗҢеә”еҜ№еёӮеңәжҢ‘жҲҳгҖӮйҖҡиҝҮжҠҖжңҜдәӨжөҒгҖҒиө„жәҗе…ұдә«зӯүеҗҲдҪңж–№ејҸпјҢдјҒдёҡеҸҜд»ҘжӣҙеҘҪең°йҖӮеә”еёӮеңәзҡ„еҸҳеҢ–гҖӮеҗҢж—¶йҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢеҜ№дәҺж¶Ҳиҙ№е“ҒиҙЁйҮҸе’ҢеӨ–и§Ӯзҡ„иҰҒжұӮд№ҹеңЁдёҚж–ӯеҚҮзә§гҖӮиҝҷе°ҶеҪұе“ҚжңүиүІйҮ‘еұһдә§дёҡзҡ„йңҖжұӮз»“жһ„пјҢдҝғдҪҝдјҒдёҡжҸҗдҫӣжӣҙеҠ й«ҳе“ҒиҙЁгҖҒй«ҳйҷ„еҠ еҖјзҡ„дә§е“Ғ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжңүиүІйҮ‘еұһиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжңүиүІйҮ‘еұһиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжңүиүІйҮ‘еұһиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«жңүиүІйҮ‘еұһиЎҢдёҡйҮҚзӮ№еҢәеҹҹеёӮеңәеҲҶжһҗпјҢжңүиүІйҮ‘еұһиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘеҪўеҠҝеҲҶжһҗпјҢжңүиүІйҮ‘еұһиЎҢдёҡеүҚжҷҜеҸҠи¶ӢеҠҝйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ