еҶ…е®№жҰӮеҶөпјҡиҝ‘е№ҙжқҘпјҢжұҪиҪҰдә§й”ҖйҮҸеңЁз–«жғ…гҖҒиҠҜзүҮзҹӯзјәгҖҒеҺҹжқҗж–ҷд»·ж јдёҠж¶Ёд»ҘеҸҠеӣҪйҷ…ж”ҝжІ»з»ҸжөҺеӣ зҙ зҡ„еҪұе“ҚдёӢпјҢе‘ҲзҺ°еҮәе…ҲдёӢйҷҚеҗҺдёҠеҚҮзҡ„и¶ӢеҠҝпјҢ2020е№ҙпјҢдёӯеӣҪжұҪиҪҰдә§йҮҸе’Ңй”ҖйҮҸеҲҶеҲ«дёӢйҷҚиҮі2523дёҮиҫҶе’Ң2531дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«дёӢйҷҚ2.0%е’Ң1.9%пјҢдҪҶд№ӢеҗҺйҖҗжёҗеӣһеҚҮпјҢжҲӘиҮі2023е№ҙ7жңҲдёӯеӣҪжұҪиҪҰдә§й”ҖйҮҸзҙҜи®Ўдёә1565дёҮиҫҶе’Ң1563дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ7.4%е’Ң7.9%гҖӮиҝҷдёҖи¶ӢеҠҝеҫ—зӣҠдәҺеӣҪж°‘з»ҸжөҺжҢҒз»ӯеўһй•ҝе’Ңеұ…民收е…ҘеўһеҠ зҡ„жҖҒеҠҝгҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪж¶Ҳиҙ№ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢжұҪиҪҰдҪңдёәж¶Ҳиҙ№еҚҮзә§зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжңӘжқҘжңүжңӣ继з»ӯеҸ‘еұ•гҖӮжҲӘиҮі2022е№ҙе№ҙеә•пјҢдёӯеӣҪжұҪиҪҰдҝқжңүйҮҸе·ІиҫҫеҲ°3.19дәҝиҫҶпјҢеҗҢжҜ”еўһеҠ 5.81%пјҢдҪҶжҜҸеҚғдәәжұҪиҪҰдҝқжңүйҮҸдёә256иҫҶпјҢдёҺдёҖдәӣеҸ‘иҫҫеӣҪ家д»ҚеӯҳеңЁдёҖе®ҡе·®и·қгҖӮйҡҸзқҖеұ…民收е…Ҙзҡ„жҸҗй«ҳе’Ңж¶Ҳиҙ№ж°ҙе№ізҡ„дёҚж–ӯеҚҮзә§пјҢдёӯеӣҪжұҪиҪҰеёӮеңәиҝҳжңүеўһй•ҝзҡ„з©әй—ҙгҖӮдёәдәҶиҝҺеҗҲе№ҙиҪ»ж¶Ҳиҙ№зҫӨдҪ“зҡ„йңҖжұӮпјҢжұҪиҪҰиЎҢдёҡдёҚж–ӯиҝӣиЎҢжҠҖжңҜеҚҮзә§гҖӮйҡҸзқҖжӣҙеӨҡе№ҙиҪ»ж¶Ҳиҙ№зҫӨдҪ“зҡ„еҠ е…ҘпјҢжұҪиҪҰиЎҢдёҡжңүжңӣеҶҚж¬ЎиҝҺжқҘж–°зҡ„жңәйҒҮгҖӮ2023е№ҙ6жңҲпјҢж”ҝеәңиҝӣдёҖжӯҘеҠ ејәдәҶеҜ№жұҪиҪҰдә§дёҡзҡ„ж¶Ҳиҙ№жҸҗжҢҜжҺӘж–ҪпјҢзЁіе®ҡе’Ңжү©еӨ§жұҪиҪҰж¶Ҳиҙ№пјҢдҪҝжӣҙеӨҡдәәеҸ—зӣҠгҖӮиҝҷдәӣдёҫжҺӘе°ҶиҝӣдёҖжӯҘжҺЁеҠЁжұҪиҪҰеёӮеңәзҡ„еҸ‘еұ•гҖӮ

е…ій”®иҜҚпјҡжұҪиҪҰгҖҒиҠҜзүҮзҹӯзјәгҖҒз–«жғ…гҖҒйңҖжұӮгҖҒжҲҳдәү

дёҖгҖҒе…ЁзҗғжұҪиҪҰиЎҢдёҡжғ…еҶө

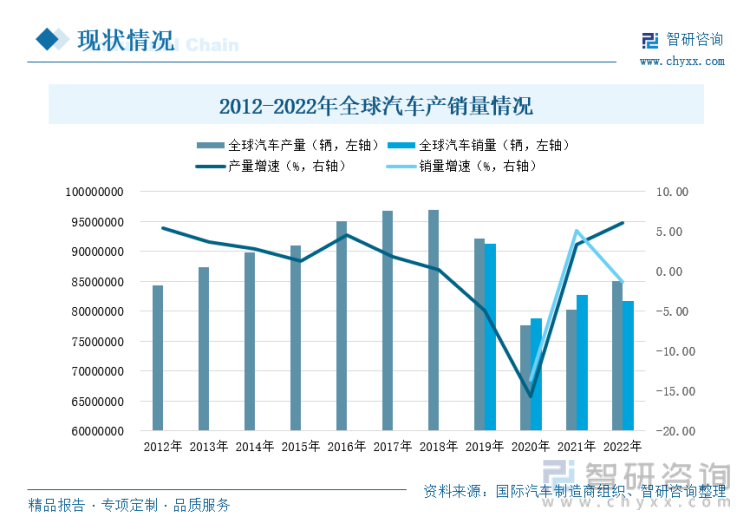

иҝ‘е№ҙжқҘпјҢе…ЁзҗғжұҪиҪҰдә§дёҡдёҖзӣҙеңЁеҝ«йҖҹеҸ‘еұ•гҖӮжұҪиҪҰдёҚд»…жҲҗдёәдәҶи®ёеӨҡеӣҪ家з»ҸжөҺзҡ„йҮҚиҰҒж”ҜжҹұпјҢиҖҢдё”еҜ№е…Ёзҗғз»ҸжөҺеҸ‘еұ•дә§з”ҹдәҶж·ұиҝңеҪұе“ҚгҖӮд»Һ2012е№ҙеҲ°2019е№ҙпјҢе…ЁзҗғжұҪиҪҰдә§йҮҸдҝқжҢҒдәҶйҖҗжёҗеўһй•ҝзҡ„и¶ӢеҠҝгҖӮдә§йҮҸд»Һ2012е№ҙзҡ„8422дёҮиҫҶеўһеҠ еҲ°2019е№ҙзҡ„9212дёҮиҫҶгҖӮ然иҖҢпјҢз”ұдәҺеҸ—еҲ°е…Ёзҗғз–«жғ…е’ҢжұҪиҪҰж¶Ҳиҙ№дҪҺиҝ·зҡ„еҪұе“ҚпјҢ2020е№ҙе…ЁзҗғжұҪиҪҰдә§йҮҸе’Ңй”ҖйҮҸйғҪеҮәзҺ°дәҶдёӢйҷҚгҖӮ2020е№ҙзҡ„жұҪиҪҰдә§йҮҸд»…дёә7765дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ15.71%пјӣжұҪиҪҰй”ҖйҮҸдёә7879дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ13.65%гҖӮйҡҸзқҖ2021е№ҙе…Ёзҗғз–«жғ…еҫ—еҲ°зј“и§ЈпјҢеұ…ж°‘еҜ№жұҪиҪҰзҡ„йңҖжұӮеўһеҠ пјҢдә§й”ҖйҮҸеҮәзҺ°дәҶе°Ҹе№…еўһй•ҝгҖӮ2022е№ҙпјҢе…ЁзҗғжұҪиҪҰдә§йҮҸеўһй•ҝиҮі8502дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ6.00%пјӣиҖҢжұҪиҪҰй”ҖйҮҸдёӢйҷҚиҮі8163дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ1.36%гҖӮиҝҷдёҖе№ҙпјҢе…ЁзҗғеёӮеңәеҸ—еҲ°дәҶе…Ёзҗғз»ҸжөҺжіўеҠЁе’Ңдҝ„д№ҢжҲҳдәүзӯүж”ҝжІ»з»ҸжөҺеӣ зҙ зҡ„еҪұе“ҚпјҢеёӮеңәйңҖжұӮдёҚзЁіе®ҡгҖӮ

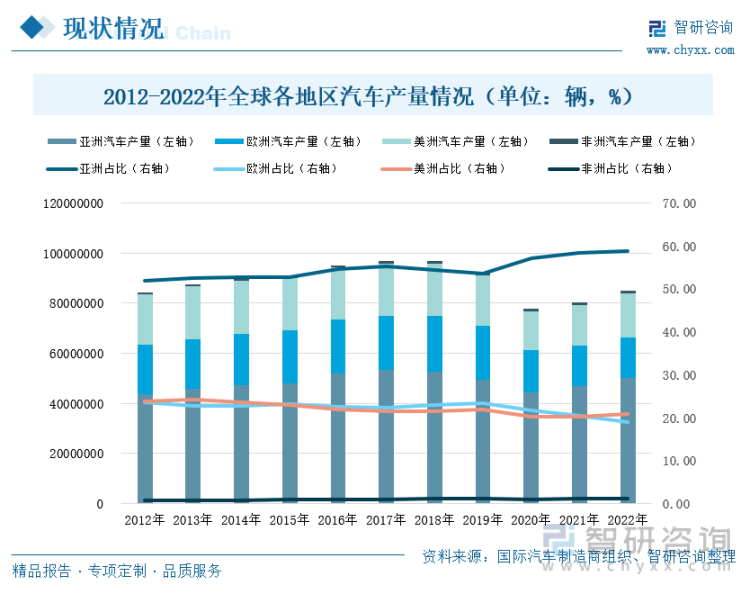

з”ҹдә§ж–№йқўпјҢдәҡжҙІең°еҢәжұҪиҪҰдә§йҮҸе‘ҲзҺ°йңҮиҚЎе№ізЁіиө°еҠҝпјҢ2022е№ҙе…¶дә§йҮҸдёә5002дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ6.95%пјҢиҖҢе…¶еҚ е…Ёзҗғдә§йҮҸжҜ”йҮҚеӨ„дәҺжіўжҠҳдёҠеҚҮиө°еҠҝпјҢд»Һ2012е№ҙзҡ„51.91%дёҠеҚҮиҮі2022е№ҙзҡ„58.84%пјҢдәҡжҙІең°еҢәеңЁжұҪиҪҰз”ҹдә§ж–№йқўе…·жңүдјҳеҠҝпјҢдё»иҰҒеҫ—зӣҠдәҺе……и¶ізҡ„еҠіеҠЁеҠӣе’ҢзӣёеҜ№иҫғдҪҺзҡ„з”ҹдә§жҲҗжң¬пјҢеҗҢж—¶жӢҘжңүиҫғдёәзЁіе®ҡе’ҢеҸ‘иҫҫзҡ„еҲ¶йҖ дёҡеҹәзЎҖд»ҘеҸҠдё°еҜҢзҡ„иө„жң¬жҠ•иө„пјҢжңӘжқҘе…¶жҜ”йҮҚд»Қе°Ҷ继з»ӯжӢүеӨ§пјӣ欧жҙІең°еҢәзҡ„жұҪиҪҰдә§йҮҸе‘ҲзҺ°еҮәе…Ҳеўһй•ҝеҗҺзӣҙзәҝдёӢйҷҚиө°еҠҝпјҢдә§йҮҸд»Һ2012е№ҙзҡ„1983дёҮиҫҶеўһеҠ иҮі2018е№ҙзҡ„2226дёҮиҫҶпјҢеҗҺдёҖи·ҜдёӢйҷҚиҮі2022е№ҙзҡ„1622дёҮиҫҶпјҢ2022е№ҙеҗҢжҜ”дёӢйҷҚ0.74%пјҢиҖҢе…¶еҚ е…Ёзҗғдә§йҮҸжҜ”йҮҚе‘ҲзҺ°жіўжҠҳдёӢйҷҚиө°еҠҝпјҢд»Һ2012е№ҙзҡ„23.54%йңҮиҚЎдёӢиЎҢиҮі2022е№ҙзҡ„19.07%пјҢиҝҷдё»иҰҒжҳҜз”ұдәҺз–«жғ…еҜјиҮҙдәҶдҫӣеә”й“ҫдёӯж–ӯе’ҢиҠҜзүҮзҹӯзјәпјҢеҶҚеҠ дёҠдҝ„д№ҢжҲҳдәүзҡ„еҪұе“ҚпјҢ欧жҙІеӣҪ家зҡ„жұҪиҪҰз”ҹдә§йқўдёҙдәҶеҒңз”өе’ҢиғҪжәҗд»·ж јйЈҷеҚҮзӯүеҺӢеҠӣпјҢзӣҙжҺҘеҪұе“Қе…¶жұҪиҪҰдә§йҮҸж°ҙе№іпјӣ

зҫҺжҙІжұҪиҪҰдә§йҮҸд№ҹе‘ҲзҺ°йңҮиҚЎдёӢиЎҢзҡ„и¶ӢеҠҝпјҢд»Һ2012е№ҙзҡ„2009дёҮиҫҶйңҮиҚЎдёӢж»‘иҮі2022е№ҙзҡ„1776дёҮиҫҶпјҢе…¶еҚ е…Ёзҗғдә§йҮҸжҜ”йҮҚе‘ҲзҺ°йңҮиҚЎдёӢж»‘и¶ӢеҠҝпјҢд»Һ2012е№ҙзҡ„23.85%йңҮиҚЎдёӢж»‘иҮі2022е№ҙзҡ„20.89%пјҢдё»иҰҒеҺҹеӣ жҳҜз–«жғ…еҪұе“ҚеҜјиҮҙжұҪиҪҰиҠҜзүҮдҫӣеә”дёҚи¶іпјҢд»ҺиҖҢеҪұе“ҚдәҶжұҪиҪҰдә§йҮҸзҡ„йў„жңҹпјӣйқһжҙІең°еҢәжұҪиҪҰдә§йҮҸеӨ„дәҺйңҮиҚЎдёҠиЎҢиө°еҠҝпјҢд»Һ2012е№ҙзҡ„59дёҮиҫҶйңҮиҚЎдёҠиЎҢиҮі2022е№ҙзҡ„102дёҮиҫҶпјҢ2022е№ҙеҗҢжҜ”еўһй•ҝ12.73%пјҢе…¶еҚ е…Ёзҗғдә§йҮҸжҜ”йҮҚе‘ҲзҺ°йңҮиҚЎдёҠеҚҮиө°еҠҝпјҢд»Һ2012е№ҙзҡ„0.70%дёҠеҚҮиҮі2022е№ҙзҡ„1.20%пјҢе°Ҫз®ЎзӣёеҜ№дәҺе…¶д»–ең°еҢәпјҢйқһжҙІең°еҢәзҡ„дәәеқҮжұҪиҪҰжӢҘжңүйҮҸиҫғдҪҺпјҢдҪҶиҜҘең°еҢәзҡ„жұҪиҪҰиЎҢдёҡеҸ‘еұ•жҪңеҠӣе·ЁеӨ§гҖӮзӣ®еүҚпјҢи®ёеӨҡжұҪиҪҰдјҒдёҡйғҪеңЁйқһжҙІең°еҢәиҝӣиЎҢеёғеұҖпјҢйў„и®ЎжңӘжқҘйқһжҙІең°еҢәзҡ„жұҪиҪҰдә§йҮҸе°Ҷеҫ—еҲ°еӨ§еҠӣеҸ‘еұ•гҖӮ

ж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪжҳҜе…ЁзҗғжұҪиҪҰдә§йҮҸжңҖеӨҡзҡ„еӣҪ家гҖӮ2022е№ҙпјҢдёӯеӣҪзҡ„жұҪиҪҰдә§йҮҸиҫҫеҲ°дәҶ2702дёҮиҫҶпјҢеҚ е…ЁзҗғеёӮеңәжҜ”йҮҚзҡ„31.78%пјҢжҺҘиҝ‘е…ЁзҗғжұҪиҪҰдә§йҮҸзҡ„дёүеҲҶд№ӢдёҖгҖӮдёӯеӣҪеҮӯеҖҹе…¶еҲ¶йҖ дёҡејәеӨ§зҡ„е®һеҠӣжҲҗдёәдәҶжұҪиҪҰз”ҹдә§зҡ„е·ЁеӨҙпјӣзҙ§йҡҸе…¶еҗҺзҡ„жҳҜзҫҺеӣҪпјҢ2022е№ҙзҫҺеӣҪзҡ„жұҪиҪҰдә§йҮҸдёә1006дёҮиҫҶпјҢеҚ е…ЁзҗғеёӮеңәжҜ”йҮҚзҡ„11.83%гҖӮзҫҺеӣҪзҡ„жұҪиҪҰеҲ¶йҖ дёҡеёӮеңәзӣёеҜ№зЁіе®ҡпјҢдҝқжҢҒзқҖдёҖе®ҡзҡ„з«һдәүеҠӣпјӣжҺ’еҗҚ第дёүзҡ„жҳҜж—Ҙжң¬пјҢ2022е№ҙж—Ҙжң¬зҡ„жұҪиҪҰдә§йҮҸдёә784дёҮиҫҶпјҢеҚ е…ЁзҗғеёӮеңәжҜ”йҮҚзҡ„9.22%гҖӮ然иҖҢпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰзҡ„дёҚж–ӯеҸ‘еұ•пјҢж—Ҙжң¬зҡ„дј з»ҹжұҪиҪҰеҲ¶йҖ дёҡеёӮеңәд»ҪйўқйҖҗжёҗдёӢйҷҚгҖӮ

д»Һй”ҖйҮҸж–№йқўжқҘзңӢпјҢдәҡжҙІең°еҢәй”ҖйҮҸе‘ҲзҺ°йңҮиҚЎе№ізЁіиө°еҠҝпјҢд»Һ2019е№ҙзҡ„4372дёҮиҫҶйңҮиҚЎиҮі2022е№ҙзҡ„4457дёҮиҫҶпјҢ2022е№ҙеҗҢжҜ”еўһй•ҝ4.31%пјҢеҗҢж—¶пјҢдәҡжҙІең°еҢәзҡ„жұҪиҪҰй”ҖйҮҸеңЁе…ЁзҗғеёӮеңәжҜ”йҮҚдёҠд№ҹе‘ҲзҺ°жҢҒз»ӯж”ҖеҚҮзҡ„и¶ӢеҠҝпјҢжҲӘжӯў2022е№ҙе…¶жҜ”йҮҚиҫҫеҲ°54.60%пјӣ然иҖҢпјҢ欧жҙІең°еҢәй”ҖйҮҸе‘ҲзҺ°йңҮиҚЎдёӢиЎҢиө°еҠҝпјҢд»Һ2019е№ҙзҡ„2093дёҮиҫҶдёӢж»‘иҮі2022е№ҙзҡ„1508дёҮиҫҶпјҢ2022е№ҙеҗҢжҜ”дёӢйҷҚ10.66%пјҢ欧жҙІең°еҢәзҡ„жұҪиҪҰй”ҖйҮҸеңЁе…ЁзҗғеёӮеңәжҜ”йҮҚдёҠд№ҹдёҚж–ӯдёӢж»‘пјҢе…¶жҜ”йҮҚд»Һ2019е№ҙзҡ„22.94%дёҖи·ҜдёӢж»‘иҮі2022е№ҙзҡ„18.48%пјӣзҫҺжҙІең°еҢәзҡ„жұҪиҪҰй”ҖйҮҸеҗҢж ·е‘ҲзҺ°йңҮиҚЎдёӢж»‘зҡ„и¶ӢеҠҝпјҢд»Һ2019е№ҙзҡ„2539дёҮиҫҶдёӢж»‘иҮі2022е№ҙзҡ„2089дёҮиҫҶпјҢ2022е№ҙеҗҢжҜ”дёӢйҷҚ5.12%пјҢзҫҺжҙІең°еҢәзҡ„жұҪиҪҰй”ҖйҮҸеңЁе…ЁзҗғеёӮеңәжҜ”йҮҚдёҠд№ҹеңЁйңҮиҚЎдёӢиЎҢпјҢе…¶жҜ”йҮҚд»Һ2019е№ҙзҡ„27.83%дёӢж»‘иҮі2022е№ҙзҡ„25.59%пјӣйқһжҙІең°еҢәзҡ„жұҪиҪҰй”ҖйҮҸд№ҹе‘ҲзҺ°йңҮиҚЎдёӢиЎҢзҡ„и¶ӢеҠҝпјҢ2022е№ҙе…¶й”ҖйҮҸдёә109дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ3.78%пјҢ然иҖҢпјҢйқһжҙІең°еҢәзҡ„жұҪиҪҰй”ҖйҮҸеңЁе…ЁзҗғеёӮеңәжҜ”йҮҚдёҠз•Ҙеҫ®дёҠеҚҮпјҢ2022е№ҙе…¶жҜ”йҮҚдёә1.34%гҖӮеёӮеңәжҖ»дҪ“е‘ҲзҺ°дәҡжҙІең°еҢәеёӮеңәй”ҖйҮҸзЁіе®ҡеҸ‘еұ•зҺ°зҠ¶гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

жҢүз…§еҗ„еӣҪ家зҡ„жұҪиҪҰй”ҖйҮҸжғ…еҶөжқҘзңӢпјҢдёӯеӣҪеңЁй”ҖйҮҸж–№йқўйҒҘйҒҘйўҶе…ҲпјҢ2022е№ҙдёӯеӣҪй”ҖйҮҸдёә2686дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ2.09%пјҢдёӯеӣҪзҡ„жұҪиҪҰй”ҖйҮҸеҚ жҚ®дәҶе…ЁзҗғеёӮеңәжҜ”йҮҚзҡ„32.91%пјҢ并且е‘ҲзҺ°еҮәйңҖжұӮејәеҠІзҡ„и¶ӢеҠҝпјӣзҙ§йҡҸе…¶еҗҺзҡ„жҳҜзҫҺеӣҪпјҢеңЁй”ҖйҮҸжҺ’еҗҚдёӯдҪҚеұ…第дәҢпјҢ2022е№ҙзҫҺеӣҪзҡ„жұҪиҪҰй”ҖйҮҸдёә1423дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ7.65%пјҢзҫҺеӣҪзҡ„жұҪиҪҰй”ҖйҮҸеҚ жҚ®дәҶе…ЁзҗғеёӮеңәжҜ”йҮҚзҡ„17.43%пјҢдҪҶе…¶й”ҖйҮҸжҜ”йҮҚжӯЈеңЁдёҚж–ӯдёӢж»‘гҖӮиҝҷдё»иҰҒеҸ—еҲ°еӣҪеҶ…йҖҡиғҖеҺӢеҠӣдёҠеҚҮзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеҜјиҮҙжұҪиҪҰй”ҖйҮҸдҪҺдәҺйў„жңҹпјӣй”ҖйҮҸжҺ’еҗҚ第дёүзҡ„жҳҜж—Ҙжң¬пјҢ2022е№ҙж—Ҙжң¬зҡ„жұҪиҪҰй”ҖйҮҸдёә420дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ5.55%пјҢж—Ҙжң¬зҡ„жұҪиҪҰй”ҖйҮҸеҚ жҚ®дәҶе…ЁзҗғеёӮеңәжҜ”йҮҚзҡ„5.15%пјҢдҪҶе…¶жҜ”йҮҚд№ҹеңЁжҢҒз»ӯдёӢж»‘гҖӮж•ҙдҪ“жқҘзңӢпјҢйңҖжұӮејәеҠІзҡ„жұҪиҪҰеёӮеңәдё»иҰҒйӣҶдёӯеңЁдёӯеӣҪе’ҢзҫҺеӣҪиҝҷдёӨдёӘеӣҪ家гҖӮ

дәҢгҖҒдёӯеӣҪжұҪиҪҰиЎҢдёҡжғ…еҶө

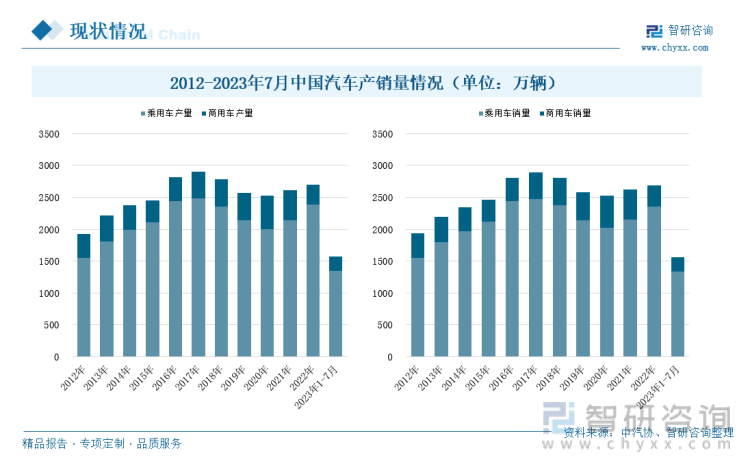

иҝ‘е№ҙжқҘпјҢжұҪиҪҰдә§й”ҖйҮҸеңЁз–«жғ…гҖҒиҠҜзүҮзҹӯзјәгҖҒеҺҹжқҗж–ҷд»·ж јдёҠж¶Ёд»ҘеҸҠеӣҪйҷ…ж”ҝжІ»з»ҸжөҺеӣ зҙ зҡ„еҪұе“ҚдёӢпјҢе‘ҲзҺ°еҮәе…ҲдёӢйҷҚеҗҺдёҠеҚҮзҡ„и¶ӢеҠҝпјҢ2020е№ҙпјҢдёӯеӣҪжұҪиҪҰдә§йҮҸе’Ңй”ҖйҮҸеҲҶеҲ«дёӢйҷҚиҮі2523дёҮиҫҶе’Ң2531дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«дёӢйҷҚ2.0%е’Ң1.9%пјҢдҪҶд№ӢеҗҺйҖҗжёҗеӣһеҚҮпјҢжҲӘиҮі2023е№ҙ7жңҲдёӯеӣҪжұҪиҪҰдә§й”ҖйҮҸзҙҜи®Ўдёә1565дёҮиҫҶе’Ң1563дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ7.4%е’Ң7.9%гҖӮиҝҷдёҖи¶ӢеҠҝеҫ—зӣҠдәҺеӣҪж°‘з»ҸжөҺжҢҒз»ӯеўһй•ҝе’Ңеұ…民收е…ҘеўһеҠ зҡ„жҖҒеҠҝгҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪж¶Ҳиҙ№ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢжұҪиҪҰдҪңдёәж¶Ҳиҙ№еҚҮзә§зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжңӘжқҘжңүжңӣ继з»ӯеҸ‘еұ•гҖӮжҲӘиҮі2022е№ҙе№ҙеә•пјҢдёӯеӣҪжұҪиҪҰдҝқжңүйҮҸе·ІиҫҫеҲ°3.19дәҝиҫҶпјҢеҗҢжҜ”еўһеҠ 5.81%пјҢдҪҶжҜҸеҚғдәәжұҪиҪҰдҝқжңүйҮҸдёә256иҫҶпјҢдёҺдёҖдәӣеҸ‘иҫҫеӣҪ家д»ҚеӯҳеңЁдёҖе®ҡе·®и·қгҖӮйҡҸзқҖеұ…民收е…Ҙзҡ„жҸҗй«ҳе’Ңж¶Ҳиҙ№ж°ҙе№ізҡ„дёҚж–ӯеҚҮзә§пјҢдёӯеӣҪжұҪиҪҰеёӮеңәиҝҳжңүеўһй•ҝзҡ„з©әй—ҙгҖӮдёәдәҶиҝҺеҗҲе№ҙиҪ»ж¶Ҳиҙ№зҫӨдҪ“зҡ„йңҖжұӮпјҢжұҪиҪҰиЎҢдёҡдёҚж–ӯиҝӣиЎҢжҠҖжңҜеҚҮзә§гҖӮйҡҸзқҖжӣҙеӨҡе№ҙиҪ»ж¶Ҳиҙ№зҫӨдҪ“зҡ„еҠ е…ҘпјҢжұҪиҪҰиЎҢдёҡжңүжңӣеҶҚж¬ЎиҝҺжқҘж–°зҡ„жңәйҒҮгҖӮ2023е№ҙ6жңҲпјҢж”ҝеәңиҝӣдёҖжӯҘеҠ ејәдәҶеҜ№жұҪиҪҰдә§дёҡзҡ„ж¶Ҳиҙ№жҸҗжҢҜжҺӘж–ҪпјҢзЁіе®ҡе’Ңжү©еӨ§жұҪиҪҰж¶Ҳиҙ№пјҢдҪҝжӣҙеӨҡдәәеҸ—зӣҠгҖӮиҝҷдәӣдёҫжҺӘе°ҶиҝӣдёҖжӯҘжҺЁеҠЁжұҪиҪҰеёӮеңәзҡ„еҸ‘еұ•гҖӮ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪзҡ„ж–°иғҪжәҗжұҪиҪҰеёӮеңәдёҖзӣҙдҝқжҢҒзқҖејәеҠІеҸ‘еұ•жҖҒеҠҝпјҢ并且иҝһз»ӯе…«е№ҙжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„ж–°иғҪжәҗжұҪиҪҰеёӮеңәгҖӮж №жҚ®2022е№ҙзҡ„ж•°жҚ®пјҢжҺ’еҗҚеүҚеҚҒдҪҚзҡ„жұҪиҪҰдјҒдёҡйӣҶеӣўзҡ„й”ҖйҮҸжҖ»и®Ўдёә2315дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ2.3%пјҢеҚ жҖ»й”ҖйҮҸзҡ„86.2%пјҢжҜ”2021е№ҙеўһеҠ 0.2дёӘзҷҫеҲҶзӮ№гҖӮеңЁжҺ’еҗҚеүҚеҚҒзҡ„дјҒдёҡдёӯпјҢжҜ”дәҡиҝӘеңЁж–°иғҪжәҗеёӮеңәдёҠзҡ„иЎЁзҺ°жҢҒз»ӯиө°ејәпјҢй”ҖйҮҸеўһйҖҹжңҖдёәжҳҺжҳҫгҖӮе№ҝжұҪе’ҢеҘҮз‘һзҡ„й”ҖйҮҸд№ҹе‘ҲдёӨдҪҚж•°еҝ«йҖҹеўһй•ҝпјҢй•ҝе®үе’ҢеҗүеҲ©й”ҖйҮҸе‘ҲдёӘдҪҚж•°еўһй•ҝпјҢе…¶д»–дјҒдёҡеҲҷжңүдёҚеҗҢзЁӢеәҰзҡ„дёӢйҷҚгҖӮ2022е№ҙпјҢж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸжҺ’еҗҚеүҚеҚҒзҡ„дјҒдёҡйӣҶеӣўй”ҖйҮҸжҖ»и®Ўдёә568дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ1.1еҖҚпјҢеҚ ж–°иғҪжәҗжұҪиҪҰй”Җе”®жҖ»йҮҸзҡ„82.4%пјҢжҜ”2021е№ҙеўһеҠ 5.9дёӘзҷҫеҲҶзӮ№гҖӮеңЁж–°иғҪжәҗй”ҖйҮҸжҺ’еҗҚеүҚеҚҒзҡ„дјҒдёҡдёӯпјҢжҜ”дәҡиҝӘзҙҜи®Ўй”ҖйҮҸи¶…иҝҮ180дёҮиҫҶпјҢеҗ„дјҒдёҡзҡ„й”ҖйҮҸеҗҢжҜ”д№ҹйғҪжңүдёҚеҗҢзЁӢеәҰзҡ„еўһй•ҝгҖӮж №жҚ®дёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡзҡ„ж•°жҚ®жҳҫзӨәпјҢеҸ—еҲ°ж”ҝзӯ–е’ҢеёӮеңәзҡ„еҸҢйҮҚеҪұе“ҚпјҢеңЁ2023е№ҙ7жңҲпјҢдёӯеӣҪзҡ„ж–°иғҪжәҗжұҪиҪҰеёӮеңә继з»ӯдҝқжҢҒдәҶејәеҠІеўһй•ҝпјҢдә§йҮҸе’Ңй”ҖйҮҸеҲҶеҲ«иҫҫеҲ°459дёҮиҫҶе’Ң453дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ40.0%е’Ң41.7%пјҢж•ҙдёӘж–°иғҪжәҗжұҪиҪҰеёӮеңәзҡ„йңҖжұӮдҫқ然дҝқжҢҒзқҖејәеҠІзҡ„и¶ӢеҠҝгҖӮеҸ—еҲ°жө·еӨ–з–«жғ…еҜ№жұҪиҪҰдә§дёҡй“ҫзҡ„еҪұе“Қд»ҘеҸҠеӣҪеҶ…жұҪиҪҰеёӮеңәз»“жһ„и°ғж•ҙзҡ„еҪұе“ҚпјҢдёӯеӣҪзҡ„е“ҒзүҢиҪҰдјҒзҙ§жҠ“ж–°иғҪжәҗе’ҢжҷәиғҪзҪ‘иҒ”иҪ¬еһӢзҡ„жңәйҒҮпјҢжҺЁеҠЁдәҶжұҪиҪҰз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–еҚҮзә§е’Ңдә§е“Ғз»“жһ„дјҳеҢ–пјҢеӣ жӯӨеҫ—еҲ°дәҶе№ҝеӨ§ж¶Ҳиҙ№иҖ…зҡ„е–ңзҲұпјҢеҗҢж—¶д№ҹжҸҗеҚҮдәҶдјҒдёҡеңЁеӣҪйҷ…еёӮеңәдёҠзҡ„еҪұе“ҚеҠӣгҖӮжҲӘжӯўеҲ°2023е№ҙ7жңҲпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеҮәеҸЈйҮҸиҫҫеҲ°64дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ1.5еҖҚгҖӮжҖ»зҡ„жқҘиҜҙпјҢиҝ‘е№ҙжқҘдёӯеӣҪзҡ„ж–°иғҪжәҗжұҪиҪҰзҡ„з«һдәүеҠӣе’ҢеёӮеңәд»ҪйўқйғҪеңЁйҖҗжӯҘжҸҗеҚҮгҖӮ

зӣ®еүҚпјҢжұҪиҪҰиЎҢдёҡйқўдёҙзҡ„дёҖдёӘе…ій”®й—®йўҳжҳҜдҫӣеә”й“ҫзҡ„зЁіе®ҡжҖ§гҖӮе…ЁзҗғиҢғеӣҙеҶ…зҡ„еҚҠеҜјдҪ“зҹӯзјәй—®йўҳйў„и®Ўе°ҶжҢҒз»ӯж•°е№ҙпјҢиҝҷеҜ№жұҪиҪҰиЎҢдёҡе’Ңе…¶д»–дј—еӨҡиЎҢдёҡжқҘиҜҙйғҪжҳҜдёҖдёӘжҢ‘жҲҳгҖӮ2022е№ҙпјҢе…ЁзҗғиҪҰ规зә§иҠҜзүҮдҫӣеә”д»Қ然зҙ§еј пјҢеҮәзҺ°дәҶз»“жһ„жҖ§зҹӯзјәзҡ„жғ…еҶөгҖӮиҝҷдё»иҰҒйӣҶдёӯеңЁиӢұйЈһеҮҢгҖҒжҒ©жҷәжөҰгҖҒж„Ҹжі•еҚҠеҜјдҪ“зӯүдё»жөҒе“ҒзүҢзҡ„жҺ§еҲ¶зұ»гҖҒеҠҹзҺҮеҷЁд»¶зұ»гҖҒз”өжәҗзұ»иҠҜзүҮзӯүж–№йқўпјҢеҗ„дјҒдёҡзҡ„зјәеҸЈдҫқ然еҫҲеӨ§гҖӮжӯӨеӨ–пјҢеӣҪеҶ…зҡ„иҠҜзүҮжӣҝд»Јж–№жЎҲйңҖиҰҒеӨ§йҮҸзҡ„жҠ•е…ҘпјҢиҖҢдё”еӣһжҠҘдёҚй«ҳпјҢеҜјиҮҙдё»жңәеҺӮеҜ№жӣҝд»ЈиҠҜзүҮзҡ„з§ҜжһҒжҖ§иҫғдҪҺгҖӮзӣ®еүҚпјҢеӣҪйҷ…еҪўеҠҝжӣҙеҠ дёҘеі»пјҢзҫҺеӣҪжӢңзҷ»ж”ҝеәңзӯҫзҪІдәҶгҖҠиҠҜзүҮе’Ң科еӯҰжі•жЎҲгҖӢпјҢйҷҗеҲ¶дёӯеӣҪиҠҜзүҮдә§дёҡзҡ„еҸ‘еұ•пјҢеҜ№дёӯеӣҪжұҪиҪҰдә§дёҡзҡ„жҷәиғҪеҢ–иҝӣзЁӢжһ„жҲҗдәҶйҳ»зўҚгҖӮеҸҰеӨ–пјҢеҝ«йҖҹеҸ‘еұ•зҡ„ж–°иғҪжәҗжұҪиҪҰеҜ№дёҠжёёеҠЁеҠӣз”өжұ еҺҹжқҗж–ҷйңҖжұӮе·ЁеӨ§пјҢдҪҶдёҠжёёиө„жәҗејҖеҸ‘и·ҹдёҚдёҠж–°иғҪжәҗжұҪиҪҰзҡ„еҸ‘еұ•йҖҹеәҰгҖӮеӣ жӯӨпјҢеҠЁеҠӣз”өжұ зӯүеӨ§е®—еҺҹжқҗж–ҷзҡ„д»·ж јдёҖзӣҙжҢҒз»ӯй«ҳдҪҚиҝҗиЎҢпјҢдҫӣеә”й“ҫзҡ„зЁіе®ҡжҖ§дҫқ然йқўдёҙжҢ‘жҲҳгҖӮ

2023е№ҙпјҢжұҪиҪҰиЎҢдёҡжңүжңӣ延з»ӯзЁіе®ҡеўһй•ҝзҡ„и¶ӢеҠҝгҖӮе…ЁзҗғжұҪиҪҰиҠҜзүҮзҹӯзјәжғ…еҶөеҸҜиғҪдјҡеҫ—еҲ°ж”№е–„пјҢд№ӢеүҚеҸ—з–«жғ…зӯүеӣ зҙ еҺӢжҠ‘зҡ„йңҖжұӮжңүжңӣйҮҠж”ҫгҖӮжҲ‘еӣҪзҡ„еӣҪж°‘з»ҸжөҺжҖ»дҪ“дҝқжҢҒзЁіе®ҡпјҢйў„и®Ўж”ҝеәңдјҡ继з»ӯж”ҜжҢҒеӣҪеҶ…йңҖжұӮзҡ„еҸ‘еұ•гҖӮ然иҖҢпјҢеӣҪйҷ…еҪўеҠҝеӨҚжқӮеӨҡеҸҳпјҢз–«жғ…жғ…еҶөе°ҡжңӘжҳҺжң—пјҢд»ҘеҸҠиҪҰз”ЁиҠҜзүҮе’Ңз”өжұ дә§дёҡй“ҫзҡ„й—®йўҳзӯүпјҢйғҪеҸҜиғҪз»ҷ2023е№ҙжҲ‘еӣҪжұҪиҪҰиЎҢдёҡзҡ„еҸ‘еұ•еёҰжқҘдёҖдәӣдёҚзЎ®е®ҡжҖ§гҖӮеңЁж”ҝзӯ–ж–№йқўпјҢеӣҪеҠЎйҷўеҸ‘еёғдәҶгҖҠжү©еӨ§еҶ…йңҖжҲҳз•Ҙ规еҲ’зәІиҰҒпјҲ2022-2035е№ҙпјүгҖӢпјҢ继з»ӯжҺЁеҠЁеӣҪеҶ…ж¶Ҳиҙ№пјҢе»әз«ӢејәеӨ§зҡ„еӣҪеҶ…еёӮеңәпјҢдҝғиҝӣеҶ…еҫӘзҺҜгҖӮзәІиҰҒдёӯжҸҗеҮәпјҢиҰҒе…Ёйқўдҝғиҝӣж¶Ҳиҙ№пјҢеҠ еҝ«ж¶Ҳиҙ№еҚҮзә§пјҢйҮҠж”ҫеҮәиЎҢж¶Ҳиҙ№жҪңеҠӣгҖӮжҺЁеҠЁжұҪиҪҰж¶Ҳиҙ№д»Һиҙӯд№°з®ЎзҗҶеҗ‘дҪҝз”Ёз®ЎзҗҶиҪ¬еҸҳгҖӮжҺЁиҝӣжұҪиҪҰз”өеҠЁеҢ–гҖҒдә’иҒ”зҪ‘иҝһжҺҘе’ҢжҷәиғҪеҢ–пјҢеҠ ејәеҒңиҪҰеңәгҖҒе……з”өжЎ©гҖҒжҚўз”өз«ҷгҖҒеҠ ж°ўз«ҷзӯүй…ҚеҘ—и®ҫж–Ҫе»әи®ҫгҖӮиҝҳе°Ҷж–№дҫҝдәҢжүӢиҪҰдәӨжҳ“гҖӮжӯӨеӨ–пјҢеӣҪ家已з»ҸжҳҺзЎ®иЎЁзӨә2023е№ҙе°Ҷ继з»ӯе®һиЎҢж–°иғҪжәҗжұҪиҪҰе…ҚеҫҒиҙӯзҪ®зЁҺж”ҝзӯ–пјҢ并且дёҖдәӣеҹҺеёӮеҰӮдёҠжө·д№ҹжҺЁеҮәдәҶжұҪиҪҰиҙӯзҪ®е’Ңд»Ҙж—§жҚўж–°зӯүж–№йқўзҡ„иЎҘиҙҙж”ҝзӯ–гҖӮеңЁж”ҝзӯ–е’ҢжҠҖжңҜзҡ„еҸҢйҮҚж”ҜжҢҒдёӢпјҢжұҪиҪҰиЎҢдёҡе°Ҷ继з»ӯдҝқжҢҒејәеҠІзҡ„еҸ‘еұ•еҠҝеӨҙгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжұҪиҪҰиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжұҪиҪҰиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«жұҪиҪҰе·Ҙдёҡж”ҝзӯ–зҺҜеўғпјҢжұҪиҪҰе·ҘдёҡеҸ‘еұ•и§„еҲ’пјҢжұҪиҪҰдә§дёҡеүҚжҷҜеұ•жңӣзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ