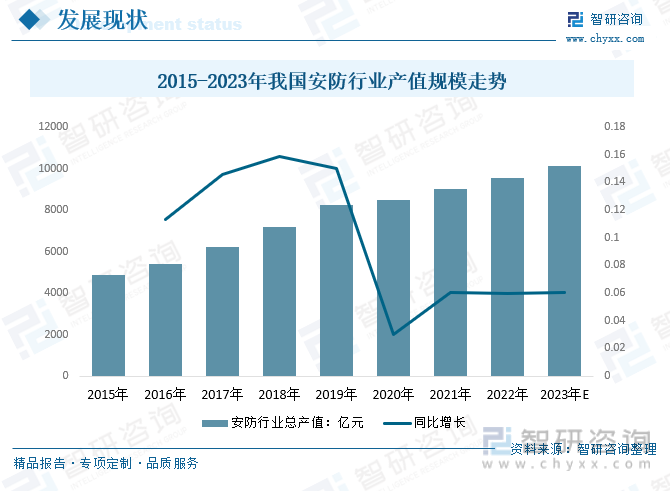

еҶ…е®№жҰӮиҰҒпјҡйҡҸзқҖе®үйҳІеә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“е®ҪпјҢеӣҪеҶ…е®үйҳІиЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢдё”еҠҝеӨҙиүҜеҘҪгҖӮжҲ‘еӣҪе®үйҳІдә§дёҡеҸҜд»Ҙз»ҶеҲҶдёәе®үйҳІдә§е“ҒгҖҒе®үйҳІе·ҘзЁӢгҖҒе®үйҳІиҝҗз»ҙеҸҠжңҚеҠЎдёүеӨ§жқҝеқ—гҖӮйў„и®Ў2023е№ҙжҲ‘еӣҪе®үйҳІиЎҢдёҡжҖ»дә§еҖјдёӯпјҢе®үйҳІдә§е“ҒеёӮеңәжҖ»дә§еҖјзәҰеҚ е®үйҳІиЎҢдёҡжҖ»дә§еҖјзҡ„30.49%пјӣе·ҘзЁӢеёӮеңәзәҰеҚ 59.53%пјӣиҝҗз»ҙе’ҢжңҚеҠЎеёӮеңәзәҰеҚ 9.98%гҖӮ

е…ій”®иҜҚпјҡе®үйҳІеёӮеңә规模гҖҒе®үйҳІеёӮеңәз«һдәүж јеұҖгҖҒе®үйҳІиЎҢдёҡеҸ‘еұ•еүҚжҷҜ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

е®үйҳІиЎҢдёҡжҳҜеҲ©з”Ёи§Ҷйў‘зӣ‘жҺ§гҖҒеҮәе…ҘеҸЈжҺ§еҲ¶гҖҒе®һдҪ“йҳІжҠӨгҖҒиҝқзҰҒе“Ғе®үжЈҖгҖҒе…ҘдҫөжҠҘиӯҰзӯүжҠҖжңҜжүӢж®өд»ҘеҸҠж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜпјҢйҳІиҢғеә”еҜ№еҗ„зұ»йЈҺйҷ©е’ҢжҢ‘жҲҳпјҢжһ„е»әз«ӢдҪ“еҢ–зӨҫдјҡжІ»е®үйҳІжҺ§дҪ“зі»гҖҒз»ҙжҠӨеӣҪ家е®үе…ЁеҸҠзӨҫдјҡзЁіе®ҡйҮҚиҰҒзҡ„е®үе…ЁдҝқйҡңжҖ§иЎҢдёҡгҖӮеӣҪйҷ…дёҠйҖҡеёёе°Ҷе®үйҳІеҲҶдёәдҝЎжҒҜе®үйҳІе’Ңе®һдҪ“е®үйҳІдёӨзұ»гҖӮиҖҢе®һдҪ“е®үйҳІпјҢеҸҲеҢ…жӢ¬жҠҖйҳІгҖҒзү©йҳІгҖҒдәәйҳІиҝҷеҮ зұ»гҖӮж №жҚ®дёҚеҗҢзҡ„еҠҹиғҪе’Ңеә”з”ЁпјҢе®үйҳІиЎҢдёҡеҸҜеҲҶдёәи§Ҷйў‘зӣ‘жҺ§гҖҒй—ЁзҰҒиҜҶеҲ«гҖҒйҳІзӣ—жҠҘиӯҰгҖҒж¶ҲйҳІжҠҘиӯҰгҖҒеҸҜи§ҶеҜ№и®Ізӯүз»ҶеҲҶйўҶеҹҹгҖӮ

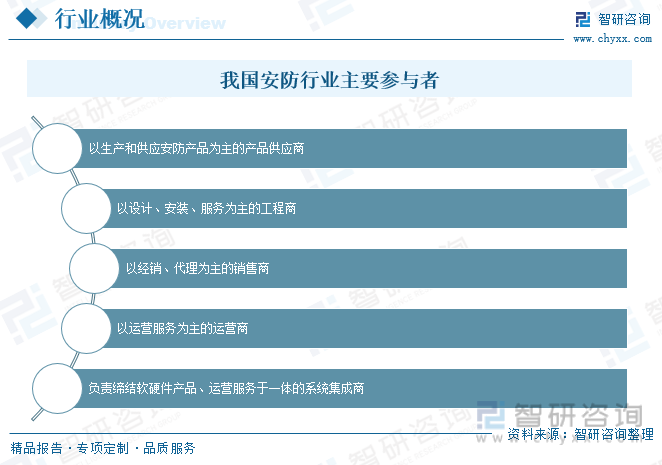

жҲ‘еӣҪе®үйҳІиЎҢдёҡдё»иҰҒз”ұд»ҘдёӢдә”зұ»дјҒдёҡз»„жҲҗпјҡдёҖжҳҜд»Ҙз”ҹдә§е’Ңдҫӣеә”е®үйҳІдә§е“Ғдёәдё»зҡ„дә§е“Ғдҫӣеә”е•ҶпјӣдәҢжҳҜд»Ҙи®ҫи®ЎгҖҒе®үиЈ…гҖҒжңҚеҠЎдёәдё»зҡ„е·ҘзЁӢе•ҶпјӣдёүжҳҜд»Ҙз»Ҹй”ҖгҖҒд»ЈзҗҶдёәдё»зҡ„й”Җе”®е•ҶпјӣеӣӣжҳҜд»ҘиҝҗиҗҘжңҚеҠЎдёәдё»зҡ„иҝҗиҗҘе•Ҷпјӣдә”жҳҜиҙҹиҙЈзј”з»“иҪҜ硬件дә§е“ҒгҖҒиҝҗиҗҘжңҚеҠЎдәҺдёҖдҪ“зҡ„зі»з»ҹйӣҶжҲҗе•ҶгҖӮе…¶дёӯпјҢе®үйҳІдә§е“Ғдҫӣеә”е•Ҷз”ҹдә§е’Ңдҫӣеә”зҡ„е®үйҳІдә§е“ҒеҸҲеӨ§иҮҙеҸҜд»ҘеҲҶдёәи§Ҷйў‘зӣ‘жҺ§гҖҒй—ЁзҰҒе’ҢйҳІзӣ—жҠҘиӯҰдёүеӨ§зұ»гҖӮж•ҙдёӘдә§дёҡдёӯж¶үеҸҠи§Ҷйў‘зӣ‘жҺ§йўҶеҹҹзҡ„дә§е“Ғдҫӣеә”гҖҒе·ҘзЁӢе»әи®ҫе’ҢиҝҗиҗҘжңҚеҠЎеҚ жҚ®дәҶиЎҢдёҡжҖ»еҖјзҡ„дёҖеҚҠпјҢеӣ жӯӨеҸҜд»ҘиҜҙи§Ҷйў‘зӣ‘жҺ§йўҶеҹҹжҳҜе®үйҳІиЎҢдёҡзҡ„жҷҙйӣЁиЎЁе’ҢйЈҺеҗ‘ж ҮгҖӮ

дәҢгҖҒе…Ёзҗғе®үйҳІиЎҢдёҡеҲҶжһҗ

з»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢеӣҪеӨ–е®үйҳІиЎҢдёҡе·Із»ҸеҪўжҲҗдәҶиҫғй«ҳзҡ„еҮҶе…Ҙй—Ёж§ӣпјҢеҜ№иЎҢдёҡеҶ…зҺ°жңүдјҒдёҡиҖҢиЁҖпјҢ收е…ҘжқҘжәҗе’Ңз»ҸиҗҘжЁЎејҸйғҪе®һзҺ°дәҶиҫғеӨ§зҡ„иҪ¬еҸҳпјҢдјҒдёҡеңЁеёӮеңәзҡ„ең°дҪҚд№ҹзӣёеҜ№зЁіе®ҡгҖӮиҮӘ2008е№ҙйҮ‘иһҚеҚұжңәзҲҶеҸ‘д»ҘжқҘпјҢе…Ёзҗғе®үйҳІиЎҢдёҡд№ҹеҸ—еҲ°дәҶдёҖе®ҡзЁӢеәҰзҡ„еҪұе“ҚпјҢ2010е№ҙдјҙйҡҸзқҖе…Ёзҗғз»ҸжөҺйҖҗжӯҘеӨҚиӢҸпјҢе…Ёзҗғе®үйҳІиЎҢдёҡеёӮеңәд№ҹеңЁйҷҶз»ӯжҒўеӨҚгҖӮ2017е№ҙе…Ёзҗғе®үйҳІдә§дёҡжҖ»ж”¶е…Ҙ2570дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ8.9%пјҢ2019е№ҙиҫҫеҲ°2937дәҝзҫҺе…ғе·ҰеҸіпјҢеҗҢжҜ”еўһй•ҝ6.49%гҖӮ

и§Ҷйў‘зӣ‘жҺ§жҳҜжңҖдё»иҰҒзҡ„з»ҶеҲҶйўҶеҹҹпјҢеҚ жҜ”и¶…иҝҮ50%пјӣе…¶ж¬ЎжҳҜеҮәе…ҘеҸЈжҺ§еҲ¶дёҺз®ЎзҗҶпјҢзәҰеҚ 15.4%пјӣжҘје®ҮеҜ№и®ІзәҰеҚ 10.2%пјӣе…ҘдҫөжҠҘиӯҰзі»з»ҹзәҰеҚ 8.2%пјӣе…¶д»–е®үйҳІдә§е“ҒзәҰеҚ 15.8%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе®үйҳІиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

дёүгҖҒеӣҪеҶ…е®үйҳІиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

е®үйҳІиЎҢдёҡжҳҜжһ„е»әз«ӢдҪ“еҢ–зӨҫдјҡжІ»е®үйҳІжҺ§дҪ“зі»гҖҒз»ҙжҠӨеӣҪ家е®үе…ЁеҸҠзӨҫдјҡзЁіе®ҡйҮҚиҰҒзҡ„е®үе…ЁдҝқйҡңжҖ§иЎҢдёҡгҖӮеңЁз»ҸжөҺеҝ«йҖҹеҸ‘еұ•гҖҒеӣҪеҶ…е®үйҳІйңҖжұӮдёҚж–ӯеўһй•ҝзҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪе®үйҳІеёӮеңәж•ҙдҪ“еҸ‘еұ•иҝ…йҖҹгҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙжҲ‘еӣҪе®үйҳІиЎҢдёҡжҖ»дә§еҖјзәҰ9020дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝзәҰ6%пјӣйў„и®Ў2023е№ҙжҲ‘еӣҪе®үйҳІиЎҢдёҡжҖ»дә§еҖјжңүжңӣзӘҒз ҙ1дёҮдәҝе…ғгҖӮ

жҲ‘еӣҪе®үйҳІдә§дёҡеҸҜд»Ҙз»ҶеҲҶдёәе®үйҳІдә§е“ҒгҖҒе®үйҳІе·ҘзЁӢгҖҒе®үйҳІиҝҗз»ҙеҸҠжңҚеҠЎдёүеӨ§жқҝеқ—гҖӮйў„и®Ў2023е№ҙжҲ‘еӣҪе®үйҳІиЎҢдёҡжҖ»дә§еҖјдёӯпјҢе®үйҳІдә§е“ҒеёӮеңәжҖ»дә§еҖјзәҰеҚ е®үйҳІиЎҢдёҡжҖ»дә§еҖјзҡ„30.49%пјӣе·ҘзЁӢеёӮеңәзәҰеҚ 59.53%пјӣиҝҗз»ҙе’ҢжңҚеҠЎеёӮеңәзәҰеҚ 9.98%гҖӮ

йҡҸзқҖе®үйҳІеә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“е®ҪпјҢеӣҪеҶ…е®үйҳІиЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢдё”еҠҝеӨҙиүҜеҘҪгҖӮе®үйҳІеёӮеңәеҫ—зӣҠдәҺе№іе®үеҹҺеёӮгҖҒйӣӘдә®е·ҘзЁӢзӯүеӣҪ家еӨ§еһӢйЎ№зӣ®пјҢеёҰеҠЁдәҶж•ҙдҪ“е®үйҳІеёӮеңәзҡ„еҝ«йҖҹеўһй•ҝпјҢеңЁиҝҮеҺ»еҮ е№ҙеқҮз»ҙжҢҒдәҶиҫғй«ҳзҡ„еўһй•ҝзҺҮгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжҷәиғҪе®үйҳІеёӮеңәж•ҙдҪ“еҸ‘еұ•иҝ…йҖҹгҖӮ2022е№ҙжҲ‘еӣҪжҷәиғҪе®үйҳІеёӮеңә规模д»Һ2018е№ҙзҡ„357.50дәҝе…ғеўһй•ҝеҲ°625.30дәҝе…ғпјҢйў„и®Ў2023е№ҙжҲ‘еӣҪжҷәиғҪе®үйҳІеёӮеңә规模жңүжңӣиҫҫеҲ°660дәҝе…ғгҖӮ

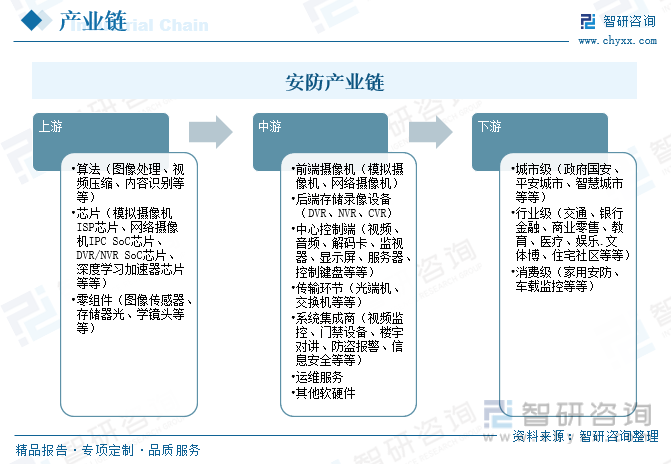

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒдә§дёҡй“ҫз»“жһ„

е®үйҳІдә§дёҡй“ҫдё»иҰҒеҲҶдёәеӣӣдёӘйғЁеҲҶгҖӮдёҠжёёдёәе…ій”®йӣ¶йғЁд»¶гҖҒиҠҜзүҮе’Ңз®—жі•пјҢдё»иҰҒеҢ…жӢ¬еӣҫеғҸдј ж„ҹеҷЁеҺӮе•ҶгҖҒе…үеӯҰй•ңеӨҙеҺӮе•ҶгҖҒиҠҜзүҮеҺӮе•ҶгҖҒз®—жі•е…¬еҸёзӯүпјҢе…¶дёӯиҠҜзүҮдёәдё»иҰҒиЎҢдёҡеЈҒеһ’пјҢеӨҡдёәеӣҪеӨ–еҺӮе•ҶжүҖеһ„ж–ӯпјӣдёӯжёёдё»иҰҒдёәе®үйҳІи®ҫеӨҮеҺӮе•ҶпјҢиҙҹиҙЈеҢ№й…ҚдёҠ游组件е’ҢдёӢжёёйңҖжұӮпјҢжҸҗдҫӣж•ҙдҪ“зҡ„дә§е“Ғе’Ңж–№жЎҲгҖӮйҡҸзқҖдә§дёҡ规模зҡ„еҸ‘еұ•пјҢдёӯжёёйғЁеҲҶеӨ§и§„жЁЎеҺӮе•Ҷд№ҹйҖҗжёҗж¶үеҸҠдёӢжёёйӣҶжҲҗгҖҒй”Җе”®гҖҒе·ҘзЁӢе’ҢиҝҗиҗҘдёҡеҠЎпјҢеҪўжҲҗе…·жңүе…Ёдә§дёҡй“ҫдјҳеҠҝжҲ–е°ҫйғЁдә§дёҡй“ҫдјҳеҠҝзҡ„йҫҷеӨҙеҺӮе•ҶпјӣдёӢжёёдё»иҰҒдёәе…·жңүйЎ№зӣ®иө„жәҗдё”жҠҖжңҜеЈҒеһ’иҫғдҪҺзҡ„й”Җе”®жё йҒ“е•ҶгҖҒйЎ№зӣ®йӣҶжҲҗе•ҶгҖҒе·ҘзЁӢе»әи®ҫжңҚеҠЎе•ҶгҖҒе’ҢиҝҗиҗҘжңҚеҠЎе•ҶпјҢиҙҹиҙЈе®үйҳІдә§е“Ғзҡ„й”Җе”®е’Ңж•ҙдҪ“йЎ№зӣ®йӣҶжҲҗдёҺиҝҗиҗҘпјӣз»Ҳз«Ҝеә”з”ЁйўҶеҹҹиҗҪең°еҲ°ж”ҝеәңгҖҒе…·дҪ“иЎҢдёҡе’Ңеұ…民家еәӯпјҢиёҸе…Ҙе…Ёж°‘е®үйҳІзҡ„ж—¶д»ЈгҖӮ

2гҖҒдёҠжёё-иҠҜзүҮ

иҠҜзүҮжҳҜе®үйҳІи§Ҷйў‘зӣ‘жҺ§и®ҫеӨҮж ёеҝғйғЁд»¶гҖӮдҪңдёәе®үйҳІиЎҢдёҡдёҠжёёзҺҜиҠӮзҡ„иҠҜзүҮиЎҢдёҡ,жҜҸдёҖжӯҘж”№иҝӣйғҪеҪұе“ҚзқҖе®үйҳІдә§дёҡзҡ„жҖ»дҪ“и„үжҗҸ,еҶіе®ҡдәҶе®үйҳІжҠҖжңҜзҡ„зә§еҲ«гҖӮжҚ®з»ҹи®ЎпјҢ2020е№ҙе…ЁзҗғеӯҳеӮЁиҠҜзүҮеёӮеңә规模дёә1227дәҝзҫҺе…ғпјҢеҗҢжҜ”дёҠж¶Ё11.14%пјӣ2021е№ҙе…ЁзҗғеӯҳеӮЁиҠҜзүҮеёӮеңә规模зәҰдёә1380дәҝзҫҺе…ғпјӣ2022е№ҙе…ЁзҗғеӯҳеӮЁиҠҜзүҮеёӮеңә规模дёә1344дәҝзҫҺе…ғпјҢиҫғ2021е№ҙдёӢйҷҚ2.63%гҖӮ

3гҖҒдёӢжёё-жҷәж…§еҹҺеёӮ

е®үйҳІдә§дёҡй“ҫзҡ„дёӢжёёеҢ…жӢ¬еҹҺеёӮзә§гҖҒиЎҢдёҡзә§е’Ңж¶Ҳиҙ№зә§е®ўжҲ·еә”з”ЁпјҢеёӮеңәж јеұҖиҫғдёәеҲҶж•ЈгҖӮеҹҺеёӮзә§еә”з”Ёдё»иҰҒжҢҮеӨ§еһӢзҡ„ж”ҝеәңйЎ№зӣ®е»әи®ҫпјҢдҫӢеҰӮвҖңе№іе®үеҹҺеёӮвҖқгҖҒвҖңжҷәж…§еҹҺеёӮвҖқе’ҢвҖңйӣӘдә®е·ҘзЁӢвҖқзӯүпјҢиЎҢдёҡзә§еә”з”Ёйқўеҗ‘е…¬е®үгҖҒдәӨйҖҡгҖҒеҸёжі•гҖҒ银иЎҢйҮ‘иһҚгҖҒе•Ҷдёҡйӣ¶е”®гҖҒж•ҷиӮІгҖҒеҢ»з–—гҖҒеЁұд№җгҖҒж–ҮдҪ“еҚҡгҖҒдҪҸе®…зӨҫеҢәзӯүдј—еӨҡйўҶеҹҹгҖӮ

вҖңжҷәж…§еҹҺеёӮвҖқе»әи®ҫдёҺе®үйҳІиЎҢдёҡзҡ„е…ізі»еҸҜи°“зӣёиҫ…зӣёжҲҗгҖӮд»Һ2008е№ҙз”ұIBMжҸҗеҮәзҡ„жҷәж…§еҹҺеёӮе»әи®ҫејҖе§ӢпјҢдҫҝдәҺе®үйҳІжңүдәҶеҚғдёқдёҮзј•д№Ӣе…іиҒ”гҖӮе°ұзӣ®еүҚиҖҢиЁҖпјҢи®ёеӨҡе®үйҳІдә§е“Ғе·ІеңЁжҷәиғҪе»әзӯ‘гҖҒжҷәиғҪдәӨйҖҡгҖҒжҷәиғҪ家еұ…зӯүиҜёеӨҡйўҶеҹҹеҫ—еҲ°дәҶи¶ҠжқҘи¶Ҡе№ҝжіӣзҡ„еә”з”ЁпјҢдҫӢеҰӮи§Ҷйў‘зӣ‘жҺ§гҖҒй—ЁзҰҒгҖҒйҳІзӣ—жҠҘиӯҰгҖҒжҘје®ҮеҜ№и®Ізӯү4еӨ§зұ»и®ҫеӨҮе·Із»ҸеңЁвҖңжҷәж…§еҹҺеёӮвҖқзҡ„е»әи®ҫдёӯеҙӯйңІеӨҙ角并е‘ҲзҺ°еҮәж¬Јж¬Јеҗ‘иҚЈзҡ„зҮҺеҺҹд№ӢеҠҝгҖӮе°Өе…¶жҳҜи§Ҷйў‘зӣ‘жҺ§зұ»и®ҫеӨҮпјҢеңЁвҖңжҷәж…§еҹҺеёӮвҖқе»әи®ҫдёӯеҫ—еҲ°дәҶжңҖдёәе№ҝжіӣзҡ„еә”用并жӯЈеҸ‘жҢҘзқҖйҮҚеӨ§дҪңз”ЁгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҜ№жҷәж…§еҹҺеёӮзҡ„еёӮеңә规模д№ҹеңЁдёҚж–ӯжү©еӨ§пјҢ2022е№ҙжҲ‘еӣҪжҷәж…§еҹҺеёӮзҡ„еёӮеңә规模иҫҫеҲ°25дёҮдәҝе…ғпјҢиҫғ2021е№ҙеҗҢжҜ”дёҠеҚҮ18.6%пјӣйў„и®Ў2023е№ҙжҲ‘еӣҪжҷәж…§еҹҺеёӮзҡ„еёӮеңә规模жңүжңӣиҫҫеҲ°30дәҝе…ғгҖӮ

дә”гҖҒз«һдәүж јеұҖ

1гҖҒеёӮеңәз«һдәүж јеұҖ

иҝ‘е№ҙжқҘпјҢеӣҪеҶ…е®үйҳІиЎҢдёҡдјҒдёҡйӣҶдёӯеәҰеӨ§е№…жҸҗй«ҳпјҢиЎҢдёҡз«һдәүеҠ еү§пјҢиө„жәҗеҗ‘йҫҷеӨҙдјҒдёҡйӣҶдёӯзҡ„и¶ӢеҠҝж„ҲеҸ‘жҳҺжҳҫгҖӮжҲ‘еӣҪжҷәиғҪе®үйҳІиЎҢдёҡдјҒдёҡеӨ§иҮҙеҸҜеҲҶдёәдёүдёӘжўҜйҳҹгҖӮжө·еә·еЁҒи§ҶгҖҒеӨ§еҚҺиӮЎд»ҪжіЁеҶҢиө„жң¬еңЁ25дәҝе…ғд»ҘдёҠпјҢеұһдәҺ第дёҖжўҜйҳҹпјӣе®Үи§Ҷ科жҠҖ(иў«еҚғ方科жҠҖ收иҙӯ)гҖҒиӢҸе·һ科иҫҫгҖҒдёңж–№зҪ‘еҠӣгҖҒдҪійғҪ科жҠҖгҖҒ旷世科жҠҖгҖҒжҚ·йЎә科жҠҖзӯүеұһдәҺ第дәҢжўҜйҳҹпјӣе…¶д»–дјҒдёҡеұһдәҺ第дёүжўҜйҳҹгҖӮйҡҸзқҖеӨ§еҚҺиӮЎд»ҪгҖҒжө·еә·еЁҒи§ҶдёӨеӨ§йҫҷеӨҙдјҒдёҡеҝ«йҖҹеҙӣиө·пјҢеӨ§еһӢдјҒдёҡдёҺдёӯе°ҸеһӢдјҒдёҡд№Ӣй—ҙзҡ„е·®и·қйҖҗжёҗжӢүеӨ§пјҢеҶҚеҠ дёҠдә§дёҡй“ҫ延伸гҖҒжЁӘеҗ‘и·Ёз•ҢгҖҒиЎҢдёҡж·ұиҖ•ж–№йқўзҡ„дјҳеҠҝпјҢеңЁиЎҢдёҡдёӯзҡ„з«һдәүең°дҪҚе·ІйҖҗжёҗе·©еӣәгҖӮ

2гҖҒд»ЈиЎЁдјҒдёҡ-еӨ§еҚҺиӮЎд»Ҫ(002236)

еӨ§еҚҺиӮЎд»Ҫдё“жіЁдәҺзғӯжҲҗеғҸжіӣе®үйҳІи®ҫеӨҮгҖҒе·ҘдёҡжөӢжё©д»ҘеҸҠе•ҶеҠЎи§Ҷи§үзӯүдә§е“Ғзҡ„и®ҫи®ЎгҖҒз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®е’ҢжҠҖжңҜжңҚеҠЎпјҢдёҖзӣҙеңЁеӣӯеҢәж•°еӯ—еҢ–зҡ„йҒ“и·ҜдёҠеүҚиЎҢпјҢд»ҺжңҖејҖе§Ӣзҡ„е®үйҳІзӣ‘жҺ§дёҡеҠЎиө·жӯҘеҲ°зҺ°еңЁзҡ„жҸҗдҫӣе®Ңе–„зҡ„ж•°жҷәеҢ–еӣӯеҢәзҡ„и§ЈеҶіж–№жЎҲжңҚеҠЎпјҢе®һзҺ°дәҶд»ҺеҚ•дёҖеңәжҷҜзҡ„иҰҶзӣ–еҲ°еӨҡеңәжҷҜеӨҡдёҡеҠЎзҡ„еҚҸеҗҢпјҢд»Һиҫ№зјҳдёҡеҠЎеҲ°еӣӯеҢәз®ЎзҗҶиҝҗиҗҘзҡ„ж ёеҝғдёҡеҠЎж·ұеҢ–гҖӮе…¬еҸёдё»иҰҒдә§е“ҒжқҘжәҗдәҺе®үйҳІж ҮеҮҶдә§е“ҒгҖҒзі»з»ҹйӣҶжҲҗд»ҘеҸҠе…¶д»–еҠіеҠЎзӯүгҖӮ2017-2021е№ҙеӨ§еҚҺиӮЎд»Ҫе®үйҳІиЎҢдёҡиҗҘдёҡ收е…ҘйҖҗе№ҙеўһй•ҝпјҢ2021е№ҙиҫҫеҲ°328.35дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ24.07%пјӣ2022е№ҙеӨ§еҚҺиӮЎд»Ҫе®үйҳІиЎҢдёҡиҗҘдёҡ收е…Ҙдёә305.65дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.91%гҖӮ

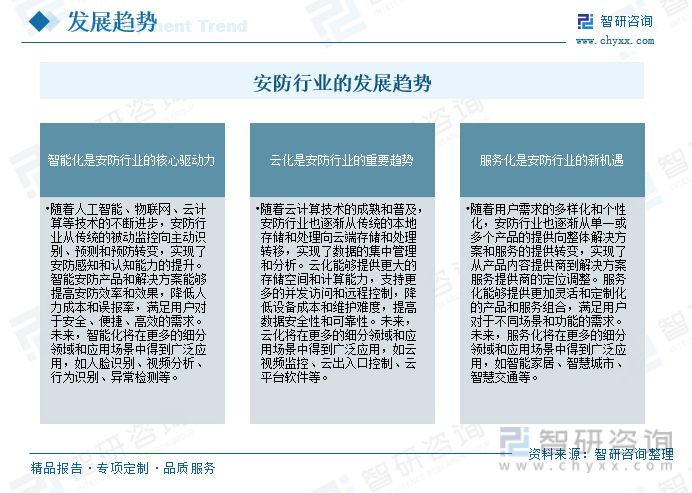

е…ӯгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

з»ҸиҝҮеӨҡе№ҙзҡ„й«ҳйҖҹеҸ‘еұ•пјҢе®үйҳІе·Із»ҸеҸ‘еұ•жҲҗдёәдёҖдёӘеәһеӨ§зҡ„дә§дёҡгҖӮйҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„еҸ‘еұ•е’Ңз”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢдәә们еҜ№е®үе…ЁдҝқжҠӨиҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢеҗ„з§Қе®үе…Ёи®ҫж–Ҫд№ҹи¶ҠжқҘи¶Ҡдё°еҜҢпјҢе®үйҳІиЎҢдёҡеңЁжңӘжқҘеҮ е№ҙе°Ҷ继з»ӯдҝқжҢҒеҝ«йҖҹеҸ‘еұ•пјҢиҖҢжҷәиғҪе®үйҳІжҠҖжңҜд№ҹеңЁиЎҢдёҡдёӯеҚ жҚ®зқҖдёҚеҸҜжӣҝд»Јзҡ„ең°дҪҚгҖӮжҷәиғҪе®үйҳІи®ҫеӨҮзҡ„еҸ‘еұ•е°ҶдјҡжңүжӣҙеӨ§зҡ„иө°еҗ‘жҷәиғҪеҢ–е®үе…Ёзҡ„еҸ‘еұ•пјҢе®үйҳІиЎҢдёҡзҡ„дёӯе°ҸдјҒдёҡд№ҹе°Ҷд»ҺдёӯеҸ—зӣҠгҖӮжңӘжқҘе®үйҳІиЎҢдёҡжңүжңӣеҮәзҺ°жӣҙеӨҡжҷәиғҪе®үйҳІзҡ„еә”з”ЁпјҢжҲҗдёәжӣҙдјҳиҙЁзҡ„жҷәиғҪеҢ–жңҚеҠЎе•ҶпјҢе®үйҳІиЎҢдёҡжӯЈд»Һж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–еҗ‘жҷәиғҪеҢ–ж–№еҗ‘ж·ұеәҰеҸ‘еұ•гҖӮжңӘжқҘпјҢйҡҸзқҖжҷәиғҪ家еұ…гҖҒжҷәж…§зӨҫеҢәгҖҒжҷәж…§еҢ»з–—зӯүж–°е…ҙйўҶеҹҹзҡ„еҙӣиө·пјҢж°‘з”ЁйўҶеҹҹе°ҶжҲҗдёәе®үйҳІиЎҢдёҡзҡ„йҮҚиҰҒеўһй•ҝзӮ№пјҢжҠҖжңҜе°Ҷ继з»ӯдёәе®үйҳІиЎҢдёҡжҸҗдҫӣжӣҙй«ҳзҡ„ж•ҲзҺҮе’Ңж•ҲжһңпјҢжҷәиғҪеҢ–жҳҜе®үйҳІиЎҢдёҡзҡ„ж ёеҝғй©ұеҠЁеҠӣгҖӮе®үйҳІиЎҢдёҡзҡ„еҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе®үйҳІиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе®үйҳІиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе®үйҳІиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪе®үйҳІеёӮеңәиҗҘй”ҖеҲҶжһҗпјҢ2019-2023е№ҙдёӯеӣҪе®үйҳІеёӮеңәз«һдәүеҲҶжһҗпјҢе®үйҳІиЎҢдёҡжҠ•иө„еҸҠеҸ‘еұ•еүҚжҷҜеҲҶжһҗйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ