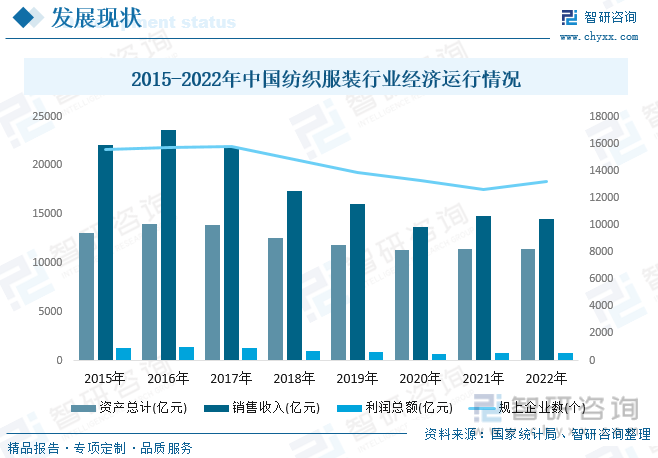

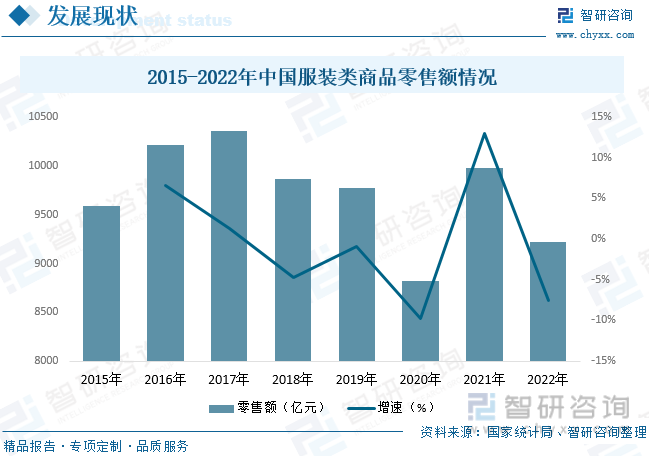

еҶ…е®№жҰӮеҶөпјҡзәәз»ҮжңҚиЈ…иЎҢдёҡдҪңдёәеҠіеҠЁеҜҶйӣҶеһӢдә§дёҡпјҢиҝҮеҺ»пјҢеңЁжҲ‘еӣҪе»үд»·еҠіеҠЁеҠӣеҸҠдҪҺжҲҗжң¬зҡ„дјҳеҠҝдёӢпјҢзәәз»ҮжңҚиЈ…дә§дёҡиҝ…йҖҹеҸ‘еұ•пјҢзҺ°еҰӮд»ҠжҲ‘еӣҪ已然жҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„зәәз»ҮжңҚиЈ…з”ҹдә§е’ҢеҮәеҸЈеӣҪпјҢд№ҹжҳҜдә§дёҡй“ҫжңҖе®Ңж•ҙгҖҒй—Ёзұ»жңҖйҪҗе…Ёзҡ„еӣҪ家гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖе®Ҹи§Ӯз»ҸжөҺи¶Ӣзј“гҖҒеёӮеңәйңҖжұӮз–ІиҪҜгҖҒеҠіеҠЁеҠӣжҲҗжң¬еўһеҠ гҖҒеҺҹжқҗж–ҷжҲҗжң¬й«ҳдҪҚеҸҠе…Ёзҗғе…ізі»зҙ§еј зӯүеӣ зҙ еҸ еҠ еҪұе“ҚпјҢжҲ‘еӣҪзәәз»ҮжңҚиЈ…дә§дёҡз»ҸжөҺиҝҗиЎҢеҺӢеҠӣжҳҫи‘—пјҢиЎҢдёҡ规模ж•ҙдҪ“еӨ„дәҺдёӢиЎҢи¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзәәз»ҮжңҚиЈ…иЎҢдёҡ规模д»ҘдёҠдјҒдёҡж•°йҮҸдёә13219дёӘпјҢеҗҢжҜ”еўһй•ҝ4.5%пјӣиө„дә§жҖ»и®Ў11418.6дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.6%пјӣй”Җ售收е…Ҙдёә14538.9дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ1.9%пјӣеҲ©ж¶ҰжҖ»йўқдёә763.8дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.5%гҖӮ

е…ій”®иҜҚпјҡзәәз»ҮжңҚиЈ…иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ зәәз»ҮжңҚиЈ…иЎҢдёҡй”Җ售收е…Ҙ зәәз»ҮжңҚиЈ…иЎҢдёҡдјҒдёҡж•°йҮҸ зәәз»ҮжңҚиЈ…иЎҢдёҡеҲ©ж¶Ұжғ…еҶө

дёҖгҖҒжҰӮиҝ°

зәәз»ҮжңҚиЈ…иЎҢдёҡжҳҜжҢҮд»Ҙзәәз»Үйқўж–ҷдёәдё»иҰҒеҺҹж–ҷпјҢз»ҸиЈҒеүӘеҗҺзјқеҲ¶еҗ„з§Қз”·гҖҒеҘіжңҚиЈ…д»ҘеҸҠе„ҝз«ҘжҲҗиЎЈзҡ„иЎҢдёҡгҖӮзәәз»ҮжңҚиЈ…иЎҢдёҡжҳҜжҲ‘еӣҪзҡ„дј з»ҹж”Ҝжҹұдә§дёҡпјҢеҜ№дҝғиҝӣеӣҪж°‘з»ҸжөҺеҸ‘еұ•гҖҒи§ЈеҶіе°ұдёҡгҖҒеўһеҠ еӣҪ民收е…ҘгҖҒдҝғиҝӣзӨҫдјҡе’Ңи°җеҸ‘еұ•зӯүж–№йқўе…·жңүеҚҒеҲҶйҮҚиҰҒзҡ„ж„Ҹд№үгҖӮж №жҚ®гҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»гҖӢпјҢзәәз»ҮжңҚиЈ…иЎҢдёҡеҸҜеҲҶдёәжңәз»ҮжңҚиЈ…еҲ¶йҖ гҖҒй’Ҳз»ҮжҲ–й’©й’Ҳзј–з»ҮжңҚиЈ…еҲ¶йҖ е’ҢжңҚйҘ°еҲ¶йҖ дёүзұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

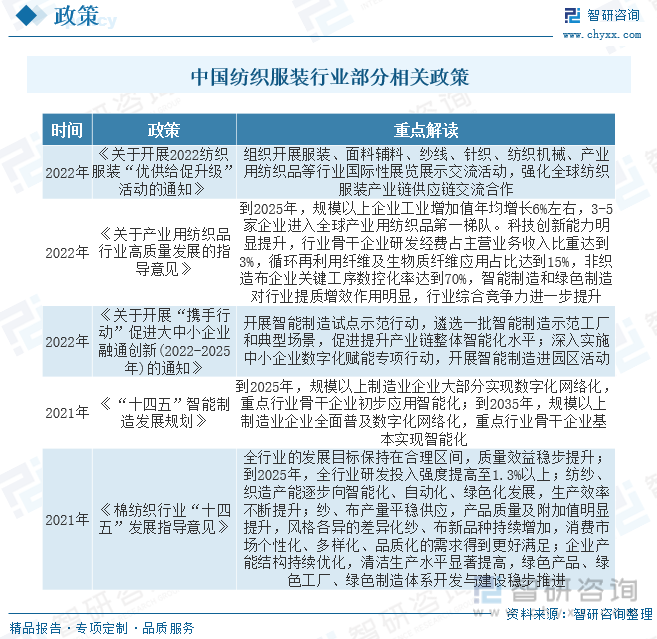

зәәз»ҮжңҚиЈ…иЎҢдёҡдҪңдёәжҲ‘еӣҪзҡ„дј з»ҹж”Ҝжҹұдә§дёҡпјҢеҜ№дҝғиҝӣеӣҪж°‘з»ҸжөҺеҸ‘еұ•гҖҒи§ЈеҶіе°ұдёҡгҖҒеўһеҠ еӣҪ民收е…ҘгҖҒдҝғиҝӣзӨҫдјҡе’Ңи°җеҸ‘еұ•зӯүж–№йқўе…·жңүеҚҒеҲҶйҮҚиҰҒзҡ„ж„Ҹд№үгҖӮиҝ‘е№ҙжқҘпјҢдёәдәҶжҺЁеҠЁиЎҢдёҡзҡ„еҸ‘еұ•пјҢеӣҪ家жңүе…ійғЁй—ЁйҷҶз»ӯеҮәеҸ°дәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢеҰӮ2022е№ҙеҸ‘еёғзҡ„гҖҠе…ідәҺдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢжҢҮеҮәеҲ°2025е№ҙпјҢ规模д»ҘдёҠдјҒдёҡе·ҘдёҡеўһеҠ еҖје№ҙеқҮеўһй•ҝ6%е·ҰеҸіпјҢ3-5家дјҒдёҡиҝӣе…Ҙе…Ёзҗғдә§дёҡз”Ёзәәз»Үе“Ғ第дёҖжўҜйҳҹгҖӮ科жҠҖеҲӣж–°иғҪеҠӣжҳҺжҳҫжҸҗеҚҮпјҢиЎҢдёҡйӘЁе№ІдјҒдёҡз ”еҸ‘з»Ҹиҙ№еҚ дё»иҗҘдёҡеҠЎж”¶е…ҘжҜ”йҮҚиҫҫеҲ°3%пјҢеҫӘзҺҜеҶҚеҲ©з”ЁзәӨз»ҙеҸҠз”ҹзү©иҙЁзәӨз»ҙеә”з”ЁеҚ жҜ”иҫҫеҲ°15%пјҢйқһз»ҮйҖ еёғдјҒдёҡе…ій”®е·ҘеәҸж•°жҺ§еҢ–зҺҮиҫҫеҲ°70%пјҢжҷәиғҪеҲ¶йҖ е’Ңз»ҝиүІеҲ¶йҖ еҜ№иЎҢдёҡжҸҗиҙЁеўһж•ҲдҪңз”ЁжҳҺжҳҫпјҢиЎҢдёҡз»јеҗҲз«һдәүеҠӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

дёүгҖҒдә§дёҡй“ҫ

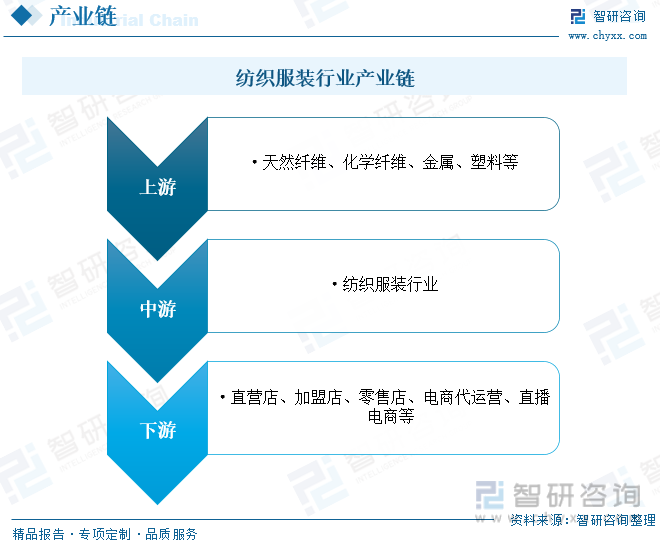

зәәз»ҮжңҚиЈ…иЎҢдёҡеұһдәҺеҠіеҠЁеҜҶйӣҶеһӢдә§дёҡпјҢдә§дёҡй“ҫдёҠдёӢжёёе…іиҒ”еәҰиҫғеӨ§гҖӮдә§дёҡй“ҫдёҠжёёеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬жЈүиҠұгҖҒйә»гҖҒиҡ•иҢ§дёқзӯүеӨ©з„¶зәӨз»ҙд»ҘеҸҠдәәйҖ зәӨз»ҙгҖҒеҗҲжҲҗзәӨз»ҙзӯүеҢ–еӯҰзәӨз»ҙпјҢж¶үеҸҠеҶңдёҡз§ҚжӨҚгҖҒе…»ж®–гҖҒеҢ–е·Ҙзӯүзӣёе…іиЎҢдёҡпјҢдә§дёҡй“ҫдёӯжёёдё»иҰҒеҢ…жӢ¬зәәз»Үе“ҒгҖҒжңҚиЈ…еҠ е·ҘеҸҠеҲ¶йҖ зҺҜиҠӮпјҢдә§дёҡй“ҫдёӢжёёдё»иҰҒеҢ…жӢ¬еҗ„зұ»зәҝдёҠеҸҠзәҝдёӢй”Җе”®жё йҒ“гҖӮ

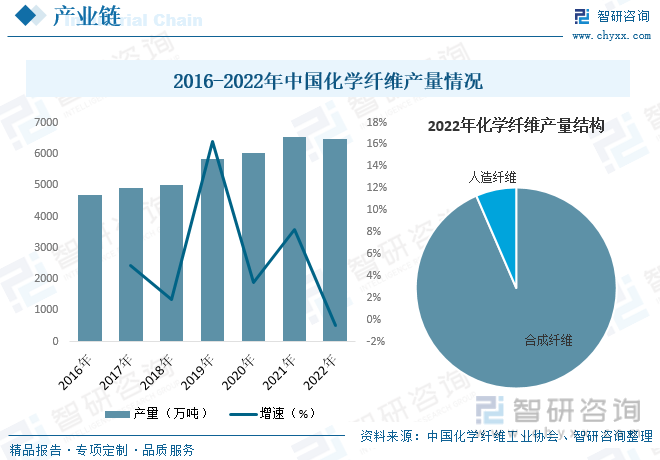

еҢ–еӯҰзәӨз»ҙжҳҜзәәз»ҮжңҚиЈ…иЎҢдёҡз”ҹдә§йҮҚиҰҒеҺҹжқҗж–ҷд№ӢдёҖпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡж•ҙдҪ“иҝҗиЎҢеҪўеҠҝеҗ‘еҘҪпјҢдә§йҮҸ规模稳жӯҘжү©еј гҖӮ2022е№ҙеңЁз–«жғ…еҸҚеӨҚгҖҒең°зјҳеҶІзӘҒгҖҒйҖҡиғҖй«ҳдјҒзӯүеӨҡйҮҚеӨҚжқӮеӣ зҙ еҸ еҠ еҪұе“ҚдёӢпјҢе…Ёзҗғз»ҸжөҺдёӢиЎҢжҖҒеҠҝжҳҺжҳҫпјҢеӣҪеҶ…йңҖжұӮ收缩гҖҒдҫӣз»ҷеҶІеҮ»гҖҒйў„жңҹиҪ¬ејұзҡ„вҖңдёүйҮҚеҺӢеҠӣвҖқд№ҹжңүжүҖеҠ еӨ§пјҢжҲ‘еӣҪеҢ–зәӨиЎҢдёҡиҝҗиЎҢйҒӯйҒҮеүҚжүҖжңӘжңүзҡ„жҢ‘жҲҳгҖӮеҺҹжІ№д»·ж јй«ҳдҪҚеӨ§е№…жіўеҠЁпјҢдёӢжёёйңҖжұӮжҢҒз»ӯдҪҺиҝ·пјҢеҜјиҮҙиЎҢдёҡејҖе·ҘиҙҹиҚ·дёӢйҷҚпјҢзӣҲеҲ©еҺӢеҠӣиҫғдёәзӘҒеҮәгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҢ–еӯҰзәӨз»ҙдә§йҮҸдёә6488дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ0.6%пјҢиҝҷжҳҜиҝ‘еӣӣеҚҒе№ҙжқҘеҢ–зәӨдә§йҮҸйҰ–ж¬ЎеҮәзҺ°иҙҹеўһй•ҝгҖӮе…¶дёӯеҗҲжҲҗзәӨз»ҙдә§йҮҸеҚ жҜ”дёә93.5%пјҢдәәйҖ зәӨз»ҙдә§йҮҸеҚ жҜ”дёә6.5%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

зәәз»ҮжңҚиЈ…иЎҢдёҡдҪңдёәеҠіеҠЁеҜҶйӣҶеһӢдә§дёҡпјҢиҝҮеҺ»пјҢеңЁжҲ‘еӣҪе»үд»·еҠіеҠЁеҠӣеҸҠдҪҺжҲҗжң¬зҡ„дјҳеҠҝдёӢпјҢзәәз»ҮжңҚиЈ…дә§дёҡиҝ…йҖҹеҸ‘еұ•пјҢзҺ°еҰӮд»ҠжҲ‘еӣҪ已然жҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„зәәз»ҮжңҚиЈ…з”ҹдә§е’ҢеҮәеҸЈеӣҪпјҢд№ҹжҳҜдә§дёҡй“ҫжңҖе®Ңж•ҙгҖҒй—Ёзұ»жңҖйҪҗе…Ёзҡ„еӣҪ家гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖе®Ҹи§Ӯз»ҸжөҺи¶Ӣзј“гҖҒеёӮеңәйңҖжұӮз–ІиҪҜгҖҒеҠіеҠЁеҠӣжҲҗжң¬еўһеҠ гҖҒеҺҹжқҗж–ҷжҲҗжң¬й«ҳдҪҚеҸҠе…Ёзҗғе…ізі»зҙ§еј зӯүеӣ зҙ еҸ еҠ еҪұе“ҚпјҢжҲ‘еӣҪзәәз»ҮжңҚиЈ…дә§дёҡз»ҸжөҺиҝҗиЎҢеҺӢеҠӣжҳҫи‘—пјҢиЎҢдёҡ规模ж•ҙдҪ“еӨ„дәҺдёӢиЎҢи¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзәәз»ҮжңҚиЈ…иЎҢдёҡ规模д»ҘдёҠдјҒдёҡж•°йҮҸдёә13219дёӘпјҢеҗҢжҜ”еўһй•ҝ4.5%пјӣиө„дә§жҖ»и®Ў11418.6дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.6%пјӣй”Җ售收е…Ҙдёә14538.9дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ1.9%пјӣеҲ©ж¶ҰжҖ»йўқдёә763.8дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.5%гҖӮ

д»ҺжңҚиЈ…йӣ¶е”®ж–№йқўжқҘзңӢпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖж¶Ҳиҙ№иҖ…收е…Ҙзҡ„еўһеҠ еҸҠе…¶ж¶Ҳиҙ№и§Ӯеҝөзҡ„иҪ¬еҸҳпјҢдёҖж–№йқўжҲ‘еӣҪжңҚиЈ…йӣ¶е”®иЎҢдёҡж•ҙдҪ“еҸ‘еұ•жҖҒеҠҝиө·дјҸдёҚе®ҡпјҢеҸҰдёҖж–№йқўж•°еӯ—еҢ–ж—¶д»Јж¶Ҳиҙ№иҖ…зҡ„иҙӯзү©ж–№ејҸгҖҒдәӨжөҒж–№ејҸзҡ„иҪ¬еҸҳеј•еҸ‘дәҶжңҚиЈ…йӣ¶е”®дёҡжҖҒеҸҳйқ©пјҢжңҚиЈ…йӣ¶е”®зәҝдёӢзәҝдёӢиһҚеҗҲи¶ӢеҠҝж„ҲеҠ жҳҺжҳҫгҖӮдҪҶеӣҪеҶ…жңҚиЈ…иЎҢдёҡзӣёжҜ”дәҺеҸ‘иҫҫеӣҪ家е°ҡдёҚжҲҗзҶҹпјҢдё”жҲ‘еӣҪжңҚйҘ°дәәеқҮж¶Ҳиҙ№йҮ‘йўқе’ҢиЎҢдёҡйӣҶдёӯеәҰдҪҺдәҺеӣҪеӨ–пјҢеҗ„е“Ғзұ»дәәеқҮжңҚиЈ…ж¶Ҳиҙ№йҮ‘йўқдәҰдҪҺдәҺеҸ‘иҫҫеӣҪ家гҖӮжӯӨеӨ–пјҢжҲ‘еӣҪжңҚиЈ…ж¶Ҳиҙ№е·Із»Ҹд»ҺеҚ•дёҖзҡ„йҒ®дҪ“йҒҝеҜ’зҡ„жё©йҘұеһӢж¶Ҳиҙ№йңҖжұӮиҪ¬еҗ‘ж—¶е°ҡгҖҒж–ҮеҢ–гҖҒе“ҒзүҢгҖҒеҪўиұЎзҡ„ж¶Ҳиҙ№жҪ®жөҒпјҢжңҚиЈ…иЎҢдёҡйқўдёҙиҪ¬еһӢеҚҮзә§еҺӢеҠӣпјҢиЎҢдёҡйӣ¶е”®йўқд№ҹе‘ҲжіўеҠЁдёӢйҷҚзҡ„и¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжңҚиЈ…зұ»йӣ¶е”®йўқдёә9222.6дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ7.5%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзәәз»ҮжңҚиЈ…иЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

дә”гҖҒйҮҚзӮ№дјҒдёҡ

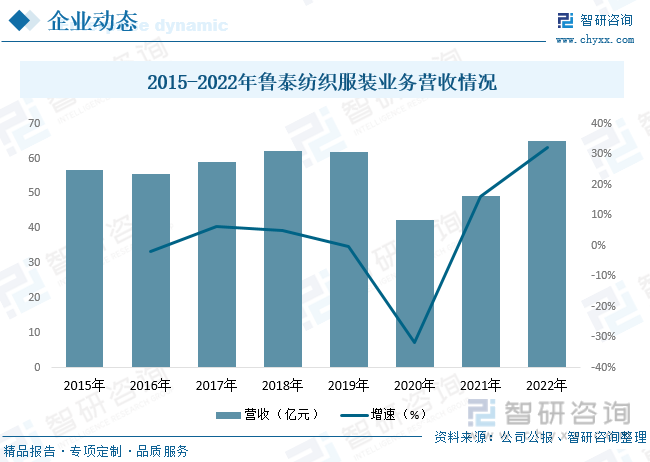

йІҒжі°зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣе»әдәҺ1987е№ҙпјҢжҳҜдёҖ家д»ҘйўҶе…Ҳйқўж–ҷдёәж ёеҝғзҡ„е…ЁзҗғеҢ–жңҚиЈ…и§ЈеҶіж–№жЎҲдҫӣеә”е•ҶпјҢжҳҜзӣ®еүҚе…Ёзҗғй«ҳжЎЈиүІз»Үйқўж–ҷз”ҹдә§е•Ҷе’ҢеӣҪйҷ…дёҖзәҝе“ҒзүҢиЎ¬иЎ«еҲ¶йҖ е•ҶпјҢжӢҘжңүд»Һзәәз»ҮгҖҒжҹ“ж•ҙгҖҒеҲ¶иЎЈз”ҹдә§пјҢзӣҙиҮіе“ҒзүҢиҗҘй”Җзҡ„е®Ңж•ҙдә§дёҡй“ҫпјҢжҳҜдёҖ家йӣҶз ”еҸ‘и®ҫи®ЎгҖҒз”ҹдә§еҲ¶йҖ гҖҒиҗҘй”ҖжңҚеҠЎдәҺдёҖдҪ“зҡ„дә§дёҡй“ҫйӣҶжҲҗгҖҒз»јеҗҲеҲӣж–°еһӢгҖҒеӣҪйҷ…еҢ–зҡ„зәәз»ҮжңҚиЈ…дјҒдёҡгҖӮе…¬еҸёзҺ°жӢҘжңүзәұй”ӯ70дёҮжһҡпјҢзәҝй”ӯ10.2дёҮжһҡпјҢе…·еӨҮе№ҙдә§иүІз»Үйқўж–ҷ22000дёҮзұігҖҒеҚ°жҹ“йқўж–ҷ9000дёҮзұігҖҒеҠҹиғҪжҖ§йқўж–ҷ2000дёҮзұігҖҒй’Ҳз»Үйқўж–ҷ1.4дёҮеҗЁгҖҒжңҚиЈ…3000дёҮ件дә§иғҪпјҢз”ҹдә§з»ҸиҗҘдёҡз»©дёҖзӣҙдҪҚеұ…е…ЁеӣҪзәәз»ҮиЎҢдёҡеүҚеҲ—гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…¬еҸёзәәз»ҮжңҚиЈ…дёҡеҠЎиҗҘ收дёә65.01дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ32.09%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

еӣҪжҪ®е“ҒзүҢ继з»ӯеҙӣиө·гҖӮз”ұдәҺзӨҫдјҡеҸ‘еұ•д»ҘеҸҠж¶Ҳиҙ№зҗҶеҝөзҡ„дёҚж–ӯдј жүҝпјҢдәә们еҜ№жңҚиЈ…иҙЁйҮҸд»ҘеҸҠи®ҫи®Ўзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮдј з»ҹзҡ„жңҚиЈ…и®ҫи®ЎйЈҺж је·Із»ҸдёҚиғҪж»Ўи¶іеёӮеңәйңҖжұӮпјҢжңҚиЈ…е“ҒзүҢеҝ…йЎ»йҖҡиҝҮе®ҡжңҹи®ҫи®ЎеҲӣж–°зҡ„зҺ©жі•пјҢиҒҡз„Ұз”ЁжҲ·иҖҢе®ҡеҲ¶пјҢеұ•зҺ°е“ҒзүҢзҡ„зІҫй«“пјҢжүҚиғҪдёҚж–ӯжҺЁеҠЁиЎҢдёҡеҸ‘еұ•гҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…ж°‘ж—ҸиҮӘдҝЎзҡ„еўһејәе’Ңе№ҙиҪ»дёҖд»Јж¶Ҳиҙ№зҫӨдҪ“зҡ„еҙӣиө·пјҢеӣҪжҪ®е“ҒзүҢеҸ—еҲ°дәҶи¶ҠжқҘи¶ҠеӨҡзҡ„е…іжіЁе’Ңе–ңзҲұгҖӮеӣҪжҪ®е“ҒзүҢдёҚд»…иғҪеӨҹж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„е®ЎзҫҺйңҖжұӮе’ҢдёӘжҖ§иЎЁиҫҫпјҢд№ҹиғҪеӨҹдј жүҝе’Ңејҳжү¬дёӯеӣҪж–ҮеҢ–пјҢжҸҗеҚҮдёӯеӣҪжңҚиЈ…иЎҢдёҡзҡ„еҪұе“ҚеҠӣе’Ңз«һдәүеҠӣгҖӮ

жҷәиғҪеҲ¶йҖ иөӢиғҪдә§дёҡеҚҮзә§гҖӮеҪ“еүҚпјҢж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫе’Ңдә§дёҡеҸҳйқ©жӯЈеңЁиҗҢеҸ‘пјҢеӨ§ж•°жҚ®зҡ„еҪўжҲҗгҖҒи®Ўз®—иғҪеҠӣзҡ„жҸҗеҚҮеҸҠзҪ‘з»ңи®ҫж–Ҫзҡ„жј”иҝӣй©ұеҠЁдәәе·ҘжҷәиғҪеҸ‘еұ•иҝӣе…Ҙж–°йҳ¶ж®өпјҢжҷәиғҪеҢ–гҖҒзҪ‘з»ңеҢ–жҲҗдёәжҠҖжңҜе’Ңдә§дёҡеҚҮзә§еҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮдёҺжӯӨеҗҢж—¶пјҢжңҚиЈ…иЎҢдёҡжҷәиғҪеҲ¶йҖ йҖҗжӯҘиҝӣе…Ҙж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–еҚҮзә§ж”№йҖ йҳ¶ж®өпјҢиҝӣдёҖжӯҘе®һзҺ°дә’иҒ”зҪ‘гҖҒдә‘жҠҖжңҜгҖҒзү©иҒ”зҪ‘гҖҒжҷәиғҪжңәеҷЁдәәзӯүдәәе·ҘжҷәиғҪжҠҖжңҜеңЁз”ҹдә§иҗҘй”Җеҗ„дёӘе…ій”®зҺҜиҠӮзҡ„еә”з”ЁпјҢзјқеҲ¶и®ҫеӨҮиҮӘеҠЁеҢ–жҷәиғҪеҢ–ж°ҙе№ідјҡжҳҺжҳҫжҸҗеҚҮпјӣеӨ§ж•°жҚ®+AIз®—жі•зҡ„еә”з”ЁпјҢйў„жөӢж¶Ҳиҙ№йңҖжұӮпјҢиҫ…еҠ©еҲӣж„ҸгҖҒи®ҫи®Ўе’Ңдә§е“ҒејҖеҸ‘;жҷәиғҪеҢ–ж©ұзӘ—е’ҢиҮӘеҠЁе”®иҙ§жңә用科жҠҖеҢ–еҠ ж·ұдёҺж¶Ҳиҙ№иҖ…зҡ„дә’еҠЁпјҢи®©ж¶Ҳиҙ№иҖ…иҺ·еҫ—жӣҙеҠ з«ӢдҪ“зҡ„иҙӯзү©дҪ“йӘҢгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзәәз»ҮжңҚиЈ…иЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзәәз»ҮжңҚиЈ…иЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзәәз»ҮжңҚиЈ…иЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪзәәз»ҮжңҚиЈ…дё“дёҡеёӮеңәйҮҚзӮ№дјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪзәәз»ҮжңҚиЈ…дё“дёҡеёӮеңәзҡ„ејҖеҸ‘е»әи®ҫ规еҲ’еҲҶжһҗпјҢдёӯеӣҪзәәз»ҮжңҚиЈ…дё“дёҡеёӮеңәзҡ„з»ҸиҗҘиҝҗдҪңеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ