еҶ…е®№жҰӮеҶөпјҡ2022е№ҙжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәе®үиЈ…йҮҸе’ҢдҝқжңүйҮҸеҲҶеҲ«дёә28дёҮеҘ—е’Ң149.1дёҮеҘ—гҖӮжңӘжқҘй”Ӯз”өгҖҒе…үдјҸзӯүж–°е…ҙиЎҢдёҡзҡ„еҸ‘еұ•пјҢд»Қе°Ҷдёәе·ҘдёҡжңәеҷЁдәәеёӮеңәеёҰжқҘеҸҜи§ӮеўһйҮҸгҖӮ

е…ій”®иҜҚпјҡе·ҘдёҡжңәеҷЁдәәдә§йҮҸ е·ҘдёҡжңәеҷЁдәәе®үиЈ…йҮҸ е·ҘдёҡжңәеҷЁдәәдә§йҮҸдҝқжңүйҮҸ е·ҘдёҡжңәеҷЁдәәдә§дёҡй“ҫ е·ҘдёҡжңәеҷЁдәәеӣҪдә§дјҒдёҡ

дёҖгҖҒе·ҘдёҡжңәеҷЁдәәдә§дёҡжҰӮиҝ°

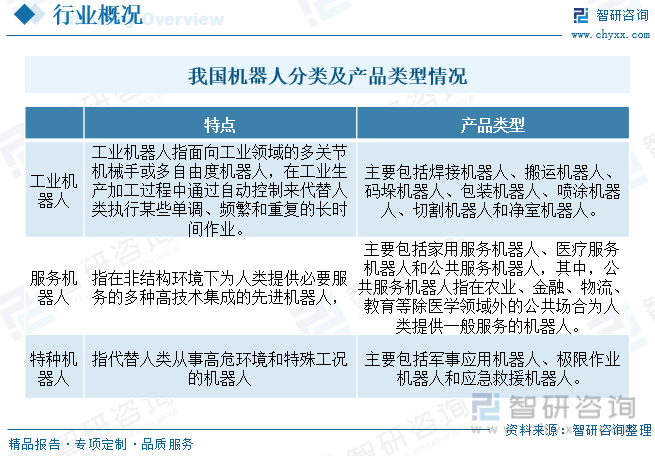

иҖғиҷ‘еҲ°жҲ‘еӣҪеңЁеә”еҜ№иҮӘ然зҒҫе®іе’Ңе…¬е…ұе®үе…ЁдәӢ件дёӯпјҢеҜ№зү№з§ҚжңәеҷЁдәәжңүзқҖзӣёеҜ№зӘҒеҮәзҡ„йңҖжұӮпјҢдёӯеӣҪз”өеӯҗеӯҰдјҡе°ҶжңәеҷЁдәәеҲ’еҲҶдёәе·ҘдёҡжңәеҷЁдәәгҖҒжңҚеҠЎжңәеҷЁдәәгҖҒзү№з§ҚжңәеҷЁдәәдёүзұ»гҖӮе·ҘдёҡжңәеҷЁдәәжҳҜйқўеҗ‘е·ҘдёҡйўҶеҹҹзҡ„еӨҡе…іиҠӮжңәжў°жүӢжҲ–еӨҡиҮӘз”ұеәҰзҡ„жңәеҷЁдәәгҖӮе·ҘдёҡжңәеҷЁдәәжҳҜиҮӘеҠЁжү§иЎҢе·ҘдҪңзҡ„жңәеҷЁиЈ…зҪ®пјҢжҳҜйқ иҮӘиә«еҠЁеҠӣе’ҢжҺ§еҲ¶иғҪеҠӣжқҘе®һзҺ°еҗ„з§ҚеҠҹиғҪзҡ„дёҖз§ҚжңәеҷЁпјҢдё»иҰҒеҢ…жӢ¬з„ҠжҺҘжңәеҷЁдәәгҖҒжҗ¬иҝҗжңәеҷЁдәәгҖҒз ҒеһӣжңәеҷЁдәәгҖҒеҢ…иЈ…жңәеҷЁдәәгҖҒе–·ж¶ӮжңәеҷЁдәәгҖҒеҲҮеүІжңәеҷЁдәәе’ҢеҮҖе®ӨжңәеҷЁдәәзӯүпјҢе·ҘдёҡжңәеҷЁдәәжҢүз…§жңәжў°з»“жһ„дё»иҰҒеҸҜд»ҘеҲҶдёәеһӮзӣҙеӨҡе…іиҠӮжңәеҷЁдәәгҖҒе№ійқўеӨҡе…іиҠӮжңәеҷЁдәәпјҲSCARAжңәеҷЁдәәпјүгҖҒеҚҸдҪңжңәеҷЁдәәгҖҒDELTAжңәеҷЁдәәеӣӣзұ»гҖӮ

дәҢгҖҒе·ҘдёҡжңәеҷЁдәәеҸ‘еұ•иғҢжҷҜ

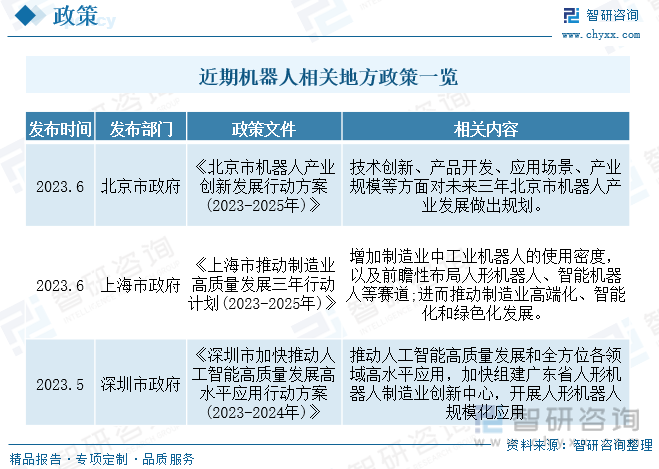

еҚҒдёүдә”вҖқд»ҘжқҘпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°еҗ„з§Қж”ҜжҢҒжңәеҷЁдәәеҸ‘еұ•зҡ„ж”ҝзӯ–пјҢеј•еҜјжңәеҷЁдәәдә§дёҡеҸ‘еұ•гҖӮж—©еңЁ2015е№ҙеҸ‘еёғзҡ„еҲ¶йҖ ејәеӣҪзҡ„иЎҢеҠЁзәІйўҶгҖҠдёӯеӣҪеҲ¶йҖ 2025гҖӢдёӯпјҢе°ұе·Із»Ҹе®ЈеёғдәҶжңәеҷЁдәәжҳҜжңӘжқҘзҡ„йҮҚзӮ№еҸ‘еұ•еҜ№иұЎпјҢејәи°ғд»Ҙж ҮеҮҶеј•йўҶдёӯеӣҪеҲ¶йҖ иҙЁйҮҸзҡ„жҸҗеҚҮгҖӮ2023е№ҙ1жңҲпјҢе·ҘдҝЎйғЁиҒ”еҗҲеҚҒдёғйғЁй—ЁеҮәеҸ°дәҶгҖҠвҖңжңәеҷЁдәә+вҖқиЎҢеҠЁж–№жЎҲгҖӢпјҢзқҖйҮҚејәи°ғдәҶжңӘжқҘжңәеҷЁдәәзҡ„еҸ‘еұ•зӣ®ж Үе’Ңи®ЎеҲ’пјҢд»ҘеҸҠеўһејәжңәеҷЁдәәеҜ№з»ҸжөҺзӨҫдјҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„иғҪеҠӣпјҢиҝ‘жңҹеҢ—дә¬гҖҒдёҠжө·е’Ңж·ұеңізӯүзңҒеёӮжҢҒз»ӯеҮәеҸ°ең°ж–№ж”ҝзӯ–дҝғиҝӣе·ҘдёҡжңәеҷЁдәәй«ҳз«ҜеҢ–гҖҒжҷәиғҪеҢ–е’Ңз»ҝиүІеҢ–еҸ‘еұ•гҖӮ

дёүгҖҒе·ҘдёҡжңәеҷЁдәәдә§дёҡй“ҫ

е·ҘдёҡжңәеҷЁдәәдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәдјәжңҚзі»з»ҹгҖҒеҮҸйҖҹеҷЁгҖҒжҺ§еҲ¶еҷЁзӯүж ёеҝғйӣ¶йғЁд»¶е’ҢйҪҝиҪ®гҖҒж¶ЎиҪ®гҖҒиң—жқҶзӯүе…ій”®жқҗж–ҷгҖӮеҮҸйҖҹеҷЁгҖҒдјәжңҚзі»з»ҹпјҲеҢ…жӢ¬дјәжңҚз”өжңәе’ҢдјәжңҚй©ұеҠЁпјүеҸҠжҺ§еҲ¶еҷЁжҳҜе·ҘдёҡжңәеҷЁдәәзҡ„дёүеӨ§ж ёеҝғйӣ¶йғЁд»¶пјҢзӣҙжҺҘеҶіе®ҡе·ҘдёҡжңәеҷЁдәәзҡ„жҖ§иғҪгҖҒеҸҜйқ жҖ§е’ҢиҙҹиҚ·иғҪеҠӣпјҢеҜ№жңәеҷЁдәәж•ҙжңәиө·зқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮе·ҘдёҡжңәеҷЁдәәж•ҙжңәеҲ¶йҖ еҺӮе•Ҷдё»иҰҒеҢ…жӢ¬еҹғеӨ«зү№гҖҒж–°жқҫжңәеҷЁдәәгҖҒеҹғж–ҜйЎҝгҖҒABBгҖҒе®үе·қз”өжңәзӯүпјҢд»Һж ёеҝғйӣ¶йғЁд»¶гҖҒж•ҙжңәеҲ¶йҖ еҲ°зі»з»ҹйӣҶжҲҗж•ҙжқЎдә§дёҡй“ҫпјҢеӨ–иө„д»Қ然еҚ жңүдјҳеҠҝең°дҪҚгҖӮ

дёӯеӣҪзІҫеҜҶеҮҸйҖҹеҷЁеёӮеңәй•ҝжңҹиў«еӨ–иө„дјҒдёҡеһ„ж–ӯпјҢдҪҶеҪ“еүҚдёӯеӣҪдјҒдёҡз§ҜжһҒеёғеұҖзІҫеҜҶеҮҸйҖҹеҷЁдёҡеҠЎпјҢдё»иҰҒе…¬еҸёеҢ…жӢ¬з»ҝзҡ„и°җжіўгҖҒеҚ—йҖҡжҢҜеә·гҖҒдёӯеӨ§еҠӣеҫ·гҖҒеҸҢзҺҜдј еҠЁгҖҒз§Ұе·қжңәеәҠгҖҒдёҠжө·жңәз”өе’Ңе·ЁиҪ®иӮЎд»Ҫзӯүпјӣиҝҷдәӣе…¬еҸёеҺҹжңүдёҡеҠЎеұһдәҺзІҫеҜҶд»ӘеҷЁд»¶йўҶеҹҹпјҢеҢ…жӢ¬йҪҝиҪ®гҖҒж•°жҺ§жңәеәҠзӯүпјҢиғҪеӨҹеҸ‘жҢҘдёҡеҠЎзҡ„еҚҸеҗҢжҖ§гҖӮйҡҸзқҖдёӯеӣҪеӣҪеҶ…дјҒдёҡеӨ§йҮҸиҝӣе…ҘзІҫеҜҶеҮҸйҖҹеҷЁеёӮеңәпјҢеӣҪдә§еҢ–зҡ„йҖҹеәҰе°Ҷдјҡи¶ҠжқҘи¶Ҡеҝ«гҖӮ2022е№ҙжҲ‘еӣҪеҮҸйҖҹжңәиЎҢдёҡдә§йҮҸ1262.8дёҮеҸ°пјҢйңҖжұӮйҮҸ898.10дёҮеҸ°гҖӮ

еӣӣгҖҒе…Ёзҗғе’ҢдёӯеӣҪе·ҘдёҡжңәеҷЁдәәеҸ‘еұ•зҺ°зҠ¶

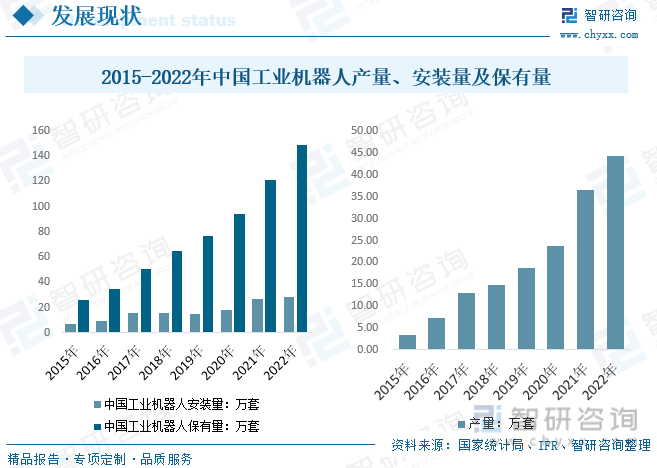

иҝ‘е№ҙжқҘпјҢе·ҘдёҡжңәеҷЁдәәеңЁжұҪиҪҰгҖҒз”өеӯҗгҖҒйҮ‘еұһеҲ¶е“ҒгҖҒеЎ‘ж–ҷеҸҠеҢ–е·Ҙдә§е“ҒзӯүиЎҢдёҡе·Із»Ҹеҫ—еҲ°дәҶе№ҝжіӣзҡ„еә”з”ЁгҖӮж–°еҶ иӮәзӮҺз–«жғ…зҡ„蔓延дҝғиҝӣеҗ„иЎҢдёҡзҡ„ж•°еӯ—еҢ–иҪ¬еһӢиҝӣзЁӢеҠ еҝ«пјҢжңәеҷЁдәәжҲҗдёәдјҒдёҡе®һзҺ°еҝ«йҖҹеӨҚе·ҘеӨҚдә§зҡ„йҮҚиҰҒе·Ҙе…·гҖӮж•°жҚ®жҳҫзӨәпјҢ2021е№ҙе…Ёзҗғе·ҘдёҡжңәеҷЁдәәж–°еўһе®үиЈ…дёә51.7дёҮеҘ—пјҢ2022е№ҙе·ҘдёҡжңәеҷЁдәәж–°еўһе®үиЈ…еңЁ52.9дёҮеҘ—е·ҰеҸігҖӮ2021е№ҙе…Ёзҗғе·ҘдёҡжңәеҷЁдәәдҝқжңүйҮҸдёә347.7дёҮеҘ—пјҢ2022е№ҙеә•е…Ёзҗғе·ҘдёҡжңәеҷЁдәәдҝқжңүйҮҸеңЁ390.7дёҮеҘ—е·ҰеҸігҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠдҫӣйңҖеҪўеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢ

е·ҘдёҡжңәеҷЁдәәж—©жңҹдё»иҰҒеә”з”ЁдәҺжұҪиҪҰеҲ¶йҖ дёҡзҡ„з„ҠжҺҘгҖҒе–·ж¶ӮзәҝпјҢеҗҺжқҘе°ҸеһӢе·ҘдёҡжңәеҷЁдәәпјҲеҗ«SCARAгҖҒDELTAпјүеӣ жҲҗжң¬дјҳеҠҝеңЁ3CиЎҢдёҡеҝ«йҖҹжӣҝд»ЈдәәеҠӣзҡ„йҮҚеӨҚеҠіеҠЁгҖӮиҝ‘е№ҙеҸ—вҖңеҸҢзўіж”ҝзӯ–й©ұеҠЁвҖқпјҢй”Ӯз”өжұ дјҒдёҡеҝ«йҖҹжү©дә§пјҢй”Ӯз”өжұ з”ҹдә§е·ҘиүәдёӯеҸ зүҮгҖҒз„ҠжҺҘгҖҒе°ҒиЈ…зӯүе·ҘеәҸпјҢеӣ дёҖиҮҙжҖ§йңҖжұӮдҪҝз”ЁжңәеҷЁдәәиҫғеӨҡпјҢеҗҺйҒ“жЈҖжөӢгҖҒз»„иЈ…е’ҢPACKдё»иҰҒдҫқиө–жңәеҷЁдәәиҝӣиЎҢеӨ§иҙҹиҪҪжҠ“еҸ–гҖҒжҗ¬иҝҗжҸҗеҚҮиҮӘеҠЁеҢ–ж°ҙе№ігҖӮд»“еӮЁзҺҜиҠӮеҲҷдё»иҰҒз”ұAGVгҖҒдёӯеӨ§еһӢе ҶеһӣжңәеҷЁдәәз»„жҲҗгҖӮйҡҸзқҖе·ҘдёҡжңәеҷЁдәәеә”з”ЁйўҶеҹҹжҢҒз»ӯжё—йҖҸпјҢжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәдә§йҮҸе’Ңе®үиЈ…йҮҸжҢҒз»ӯеўһй•ҝпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәе®үиЈ…йҮҸе’ҢдҝқжңүйҮҸеҲҶеҲ«дёә28дёҮеҘ—е’Ң149.1дёҮеҘ—гҖӮжңӘжқҘй”Ӯз”өгҖҒе…үдјҸзӯүж–°е…ҙиЎҢдёҡзҡ„еҸ‘еұ•пјҢд»Қе°Ҷдёәе·ҘдёҡжңәеҷЁдәәеёӮеңәеёҰжқҘеҸҜи§ӮеўһйҮҸгҖӮ

жҲ‘еӣҪе·ҘдёҡжңәеҷЁи§„жЁЎжҢҒз»ӯеўһй•ҝпјҢеўһе№…е…ЁзҗғйўҶе…ҲпјҢ2022е№ҙе·ҘдёҡжңәеҷЁдәәеёӮеңә规模иҫҫ585.2дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ11.2%еўһй•ҝеёӮеңәеҝ«йҖҹжү©еј пјҢе·Із»ҸеҲқжӯҘеҪўжҲҗе®Ңж•ҙзҡ„жңәеҷЁдәәдә§дёҡй“ҫпјҢвҖңжңәеҷЁдәә+вҖқеә”з”ЁдёҚж–ӯжӢ“еұ•ж·ұе…ҘгҖӮйҡҸзқҖжңәеҷЁи§Ҷи§үжҠҖжңҜеҸ‘еұ•дёҺжҲҗзҶҹпјҢжңәеҷЁдәәеӨ„зҗҶй—®йўҳзҡ„иҮӘдё»жҖ§гҖҒеҸҜйқ жҖ§еӨ§е№…жҸҗеҚҮпјҢж–°иғҪжәҗжұҪиҪҰгҖҒе…үдјҸгҖҒй”Ӯз”өзӯүжҲҳз•Ҙж–°е…ҙиЎҢдёҡйҖҗжёҗжӢ“еұ•е·ҘдёҡжңәеҷЁдәәеә”з”ЁеңәжҷҜпјҢиЎҢдёҡ规模дёҚж–ӯжҸҗеҚҮгҖӮ

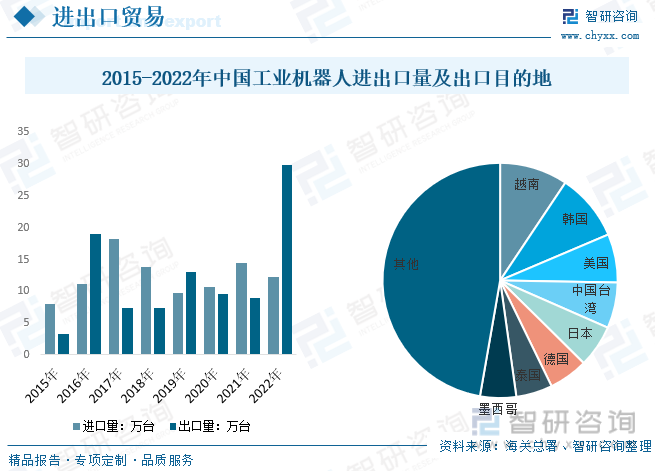

иҝ‘е№ҙжқҘйҡҸзқҖеӣҪеҶ…е·ҘдёҡжңәеҷЁдәәзӣёе…іжҠҖжңҜеҸ‘еұ•и§„жЁЎеҢ–дјҳеҠҝжҸҗеҚҮпјҢжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәиҝӣеҸЈи§„жЁЎж•ҙдҪ“е‘ҲзҺ°жіўеҠЁдёӢйҷҚжҖҒеҠҝпјҢж•ҙдҪ“еҮәеҸЈйҮҸеңЁ2022е№ҙж–°й«ҳгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәиҝӣеҮәеҸЈйҮҸеҲҶеҲ«дёә12.19дёҮеҸ°е’Ң29.86дёҮеҸ°пјҢз»ҶеҲҶиҝӣеҸЈжқҘжәҗпјҢжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәдё»иҰҒд»Һж—Ҙжң¬гҖҒж–°еҠ еқЎгҖҒеҫ·еӣҪзӯүең°иҝӣеҸЈгҖӮд»ҺеҮәеҸЈзӣ®зҡ„ең°жқҘзңӢпјҢжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәдё»иҰҒеҮәеҸЈиҮіи¶ҠеҚ—гҖҒйҹ©еӣҪгҖҒзҫҺеӣҪгҖҒдёӯеӣҪеҸ°ж№ҫзӯүең°пјҢж•ҙдҪ“иҫғдёәеҲҶж•ЈпјҢе…¶дёӯи¶ҠеҚ—е’Ңйҹ©еӣҪеҲҶеҲ«еҚ жҜ”9.37%е’Ң9.24%гҖӮ

дә”гҖҒе·ҘдёҡжңәеҷЁдәәз«һдәүзҺ°зҠ¶

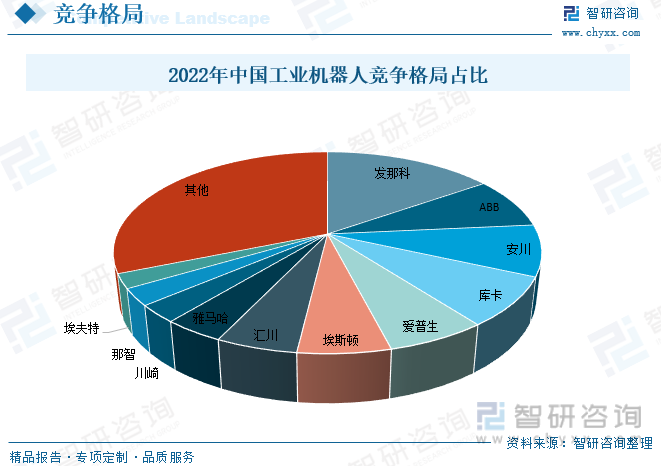

жҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәеёӮеңәд»Қд»ҘеӨ–иө„е“ҒзүҢдёәдё»пјҢеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢ2022е№ҙеүҚдә”дјҒдёҡеёӮеңәд»ҪйўқеҚ жҜ”дёә46%пјҲжҢүй”ҖйҮҸпјүгҖӮжңәеҷЁдәәеӣӣеӨ§е®¶ж—ҸFANUCгҖҒABBгҖҒе®үе·қе’ҢKUKAеҗҲи®ЎеҚ жҜ”иҝ‘еӣӣжҲҗпјҢиҝҷдәӣдјҒдёҡеңЁе·ҘдёҡжңәеҷЁдәәиЎҢдёҡеҶ…е…·жңүеӨҡе№ҙжІүж·ҖеҸ‘еұ•пјҢж— и®әеңЁдёӯеӣҪиҝҳжҳҜе…ЁзҗғйғҪе…·жңүжҳҺжҳҫзҡ„规模е’ҢжҠҖжңҜдјҳеҠҝпјӣеӣҪдә§йҫҷеӨҙд»Ҙеҹғж–ҜйЎҝгҖҒжұҮе·қжҠҖжңҜзӯүдёәд»ЈиЎЁпјҢ2022е№ҙеёӮеңәд»ҪйўқеҚ жҜ”еҲҶеҲ«дёә5.9%гҖҒ5.2%пјҢеҲҶеҲ«еңЁе…ӯиҪҙжңәеҷЁдәәгҖҒSCARAжңәеҷЁдәәйўҶеҹҹе…·еӨҮдёҖе®ҡ规模е’ҢжҠҖжңҜе®һеҠӣгҖӮ

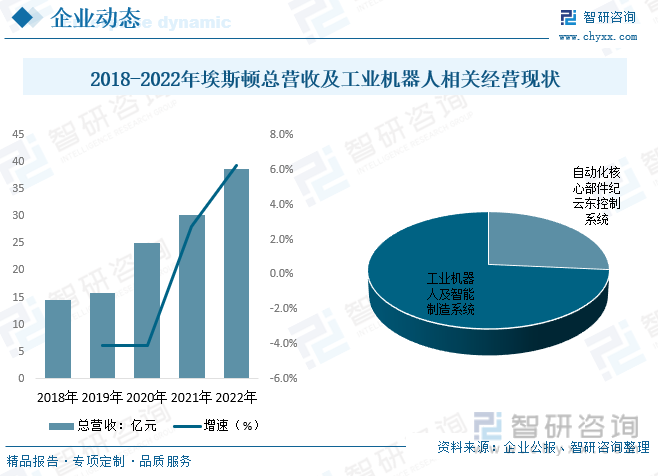

еҹғж–ҜйЎҝдёҡеҠЎиҰҶзӣ–дәҶд»ҺиҮӘеҠЁеҢ–ж ёеҝғйғЁд»¶еҸҠиҝҗеҠЁжҺ§еҲ¶зі»з»ҹгҖҒе·ҘдёҡжңәеҷЁдәәеҲ°жңәеҷЁдәәйӣҶжҲҗеә”з”Ёзҡ„жҷәиғҪеҲ¶йҖ зі»з»ҹзҡ„е…Ёдә§дёҡй“ҫпјҢзҺ°жңү64ж¬ҫе·ҘдёҡжңәеҷЁдәәдә§е“ҒпјҢеҢ…жӢ¬е…ӯиҪҙйҖҡз”ЁжңәеҷЁдәәгҖҒеӣӣиҪҙз ҒеһӣжңәеҷЁдәәгҖҒSCARAжңәеҷЁдәәд»ҘеҸҠиЎҢдёҡдё“з”Ёе®ҡеҲ¶жңәеҷЁдәәпјҢе·ҘдҪңиҙҹиҪҪд»Һ3kgеҲ°600kgгҖӮжңәеҷЁдәәж ҮеҮҶеҢ–е·ҘдҪңеҚ•е…ғдә§е“Ғжңү20еӨҡз§Қзұ»еҲ«пјҢдё»иҰҒеә”з”ЁдәҺе…үдјҸгҖҒй”Ӯз”өгҖҒз„ҠжҺҘгҖҒй’ЈйҮ‘жҠҳејҜгҖҒеҶІеҺӢгҖҒеҺӢй“ёгҖҒжңЁе·Ҙжү“еӯ”гҖҒиЈ…й…ҚгҖҒеҲҶжӢЈгҖҒжү“зЈЁгҖҒеҺ»жҜӣеҲәгҖҒж¶Ӯиғ¶зӯүпјҢе…¶дёӯй’ЈйҮ‘жҠҳејҜгҖҒеҶІеҺӢгҖҒе…үдјҸжҺ’зүҲзӯүеқҮеӨ„дәҺиЎҢдёҡйўҶе…Ҳең°дҪҚгҖӮз»ҸиҗҘзҺ°зҠ¶иҖҢиЁҖпјҢеҹғж–ҜйЎҝжҖ»иҗҘ收д»Һ2018е№ҙзҡ„14.61дәҝе…ғжү©еј иҮі2022е№ҙзҡ„38.81дәҝе…ғпјҢе…¶дёӯе·ҘдёҡжңәеҷЁдәәеҸҠжҷәиғҪеҲ¶йҖ зі»з»ҹиҗҘ收28.55дәҝе…ғпјҢеҚ жҜ”жҖ»иҗҘ收73.6%гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠдҫӣйңҖеҪўеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠдҫӣйңҖеҪўеҠҝеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠдҫӣйңҖеҪўеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪе·ҘдёҡжңәеҷЁдәәиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘжғ…еҶөеҲҶжһҗпјҢдёӯеӣҪе·ҘдёҡжңәеҷЁдәәеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеҲҶжһҗпјҢе·ҘдёҡжңәеҷЁдәәиЎҢдёҡжҠ•иө„йЈҺйҷ©йў„иӯҰзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ