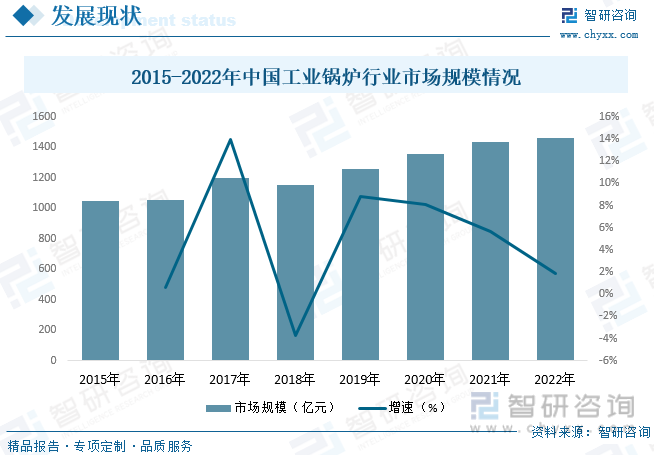

еҶ…е®№жҰӮеҶөпјҡжҲ‘еӣҪе·Ҙдёҡй”…зӮүеҲ¶йҖ дёҡз»ҸеҺҶдәҶж•°еҚҒе№ҙзҡ„еҸ‘еұ•пјҢзү№еҲ«жҳҜж”№йқ©ејҖж”ҫжҺЁиҝӣиЎҢдёҡ驶дёҠеҸ‘еұ•зҡ„еҝ«иҪҰйҒ“гҖӮдјҙйҡҸжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзҡ„蓬еӢғеҸ‘еұ•пјҢиҝ‘е№ҙжқҘе·Ҙдёҡй”…зӮүеҲ¶йҖ дёҡеҸ–еҫ—дәҶй•ҝи¶ізҡ„иҝӣжӯҘгҖӮе…¶зӘҒеҮәжҲҗж•ҲжҳҜпјҢиЎҢдёҡж ҮеҮҶж—ҘзӣҠ规иҢғпјҢжҠҖжңҜж°ҙе№ійҖҗжӯҘжҸҗй«ҳпјҢдә§е“Ғе“Ғз§ҚдёҚж–ӯеўһеҠ пјҢеҠ д№ӢеёӮеңәйңҖжұӮзҡ„дёҚж–ӯеҠ еӨ§пјҢз”ҹдә§дјҒдёҡж•°йҮҸеўһеҠ иҫғеҝ«пјҢжҲ‘еӣҪе·Ҙдёҡй”…зӮүиЎҢдёҡ规模дёҚж–ӯжү©еӨ§гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪе·Ҙдёҡй”…зӮүиЎҢдёҡеёӮеңә规模зәҰдёә1462.44дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.9%гҖӮ

е…ій”®иҜҚпјҡе·Ҙдёҡй”…зӮүиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ е·Ҙдёҡй”…зӮүиЎҢдёҡеёӮеңә规模 е·Ҙдёҡй”…зӮүдә§йҮҸ е·Ҙдёҡй”…зӮүиЎҢдёҡйҮҚзӮ№дјҒдёҡ

дёҖгҖҒжҰӮиҝ°

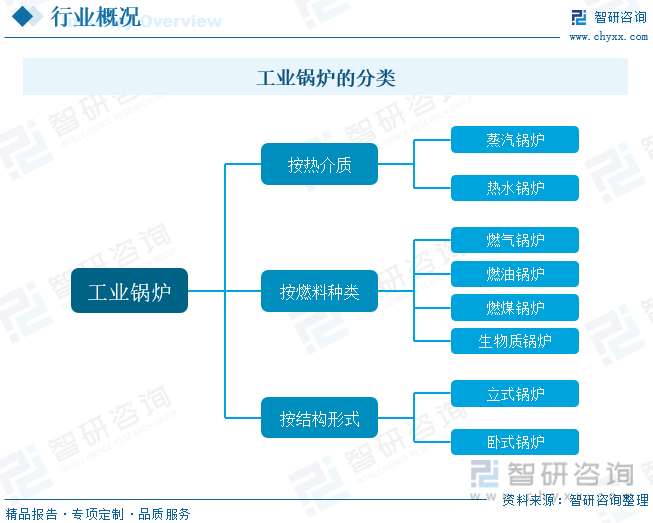

е·Ҙдёҡй”…зӮүжҳҜе·ҘдёҡдҪҝз”Ёй”…зӮүзҡ„жҖ»з§°пјҢжҳҜдёҖз§ҚеҲ©з”ЁзҮғж–ҷпјҲеӣәдҪ“зҮғж–ҷгҖҒж¶ІдҪ“зҮғж–ҷе’Ңж°”дҪ“зҮғж–ҷпјүзҮғзғ§йҮҠж”ҫзҡ„еҢ–еӯҰиғҪиҪ¬жҚўжҲҗзғӯиғҪжҲ–е·Ҙдёҡз”ҹдә§дёӯзҡ„дҪҷзғӯеҠ зғӯй”…зӮүдёӯзҡ„зғӯиҪҪдҪ“пјҲйҖҡеёёжҳҜж°ҙпјүпјҢдёәе·ҘдёҡдјҒдёҡжҸҗдҫӣзғӯйҮҸгҖҒи’ёжұҪжҲ–зғӯж°ҙзӯүд»Ҙж»Ўи¶із”ҹдә§е·ҘиүәгҖҒеҠЁеҠӣд»ҘеҸҠйҮҮжҡ–зӯүйңҖиҰҒзҡ„и®ҫеӨҮгҖӮе·Ҙдёҡй”…зӮүзҡ„з§Қзұ»еӨҡж ·пјҢжҢүзғӯд»ӢиҙЁеҸҜеҲҶдёәзғӯж°ҙй”…зӮүе’Ңи’ёжұҪй”…зӮүпјӣжҢүзҮғж–ҷз§Қзұ»еҸҜеҲҶдёәзҮғж°”й”…зӮүгҖҒзҮғжІ№й”…зӮүгҖҒзҮғз…Өй”…зӮүгҖҒз”ҹзү©иҙЁй”…зӮүпјӣжҢүз»“жһ„еҪўејҸеҸҜеҲҶдёәз«ӢејҸй”…зӮүе’ҢеҚ§ејҸй”…зӮүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

еҸ—еӣҪ家вҖңз…Өж”№ж°”вҖқгҖҒвҖңеҸҢзўівҖқзӯүиғҪжәҗзҺҜдҝқж”ҝзӯ–зҡ„ж·ұе…ҘжҺЁиҝӣпјҢе·Ҙдёҡй”…зӮүиЎҢдёҡиҝӣиЎҢдәҶеӨ§йҮҸзҡ„ж·ҳжұ°дёҺжӣҙж–°пјҢдә§е“Ғз»“жһ„иҝӣдёҖжӯҘдјҳеҢ–гҖӮиЎҢдёҡеҶ…зҮғз…Өй”…зӮүзҡ„ж•ҙдҪ“дә§йҮҸеҚ жҜ”еӨ§е№…дёӢйҷҚпјҢзҮғж°”й”…зӮүзҡ„дә§йҮҸеҚ жҜ”е‘ҲжіўеҠЁдёҠеҚҮи¶ӢеҠҝпјҢзғӯж•ҲзҺҮй«ҳгҖҒж°®ж°§еҢ–зү©жҺ’ж”ҫдҪҺзҡ„зҮғж°”й”…зӮүйҖҗжёҗжҲҗдёәиЎҢдёҡдё»жөҒгҖӮжҲ‘еӣҪзӣёз»§еҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–д»Ҙдҝғиҝӣе·Ҙдёҡй”…зӮүиЎҢдёҡжңқеҗ‘жё…жҙҒгҖҒй«ҳж•ҲеҸ‘еұ•пјҢеҰӮ2023е№ҙеҸ‘еёғзҡ„гҖҠе…ідәҺиҝӣдёҖжӯҘеҠ ејәиҠӮиғҪж ҮеҮҶжӣҙж–°еҚҮзә§е’Ңеә”з”Ёе®һж–Ҫзҡ„йҖҡзҹҘгҖӢпјҢжҢҮеҮәеңЁе·ҘдёҡйўҶеҹҹпјҢеҠ еҝ«дҝ®и®ўзҹіеҢ–гҖҒеҢ–е·ҘпјҢй’ўй“ҒгҖҒжңүиүІйҮ‘еұһпјҢе»әжқҗжңәжў°зӯүиЎҢдёҡејәеҲ¶жҖ§иғҪиҖ—йҷҗйўқж ҮеҮҶпјҢжҸҗеҚҮз”өжңәпјҢйЈҺжңәгҖҒжіөгҖҒеҺӢзј©жңәгҖҒз”өз„ҠжңәгҖҒе·Ҙдёҡй”…зӮүзӯүйҮҚзӮ№з”ЁиғҪдә§е“Ғи®ҫеӨҮејәеҲ¶жҖ§иғҪж•Ҳж ҮеҮҶпјҢеҠӘеҠӣе®һзҺ°ж ҮеҮҶжҢҮж ҮеӣҪйҷ…е…ҲиҝӣгҖӮ

дёүгҖҒдә§дёҡй“ҫ

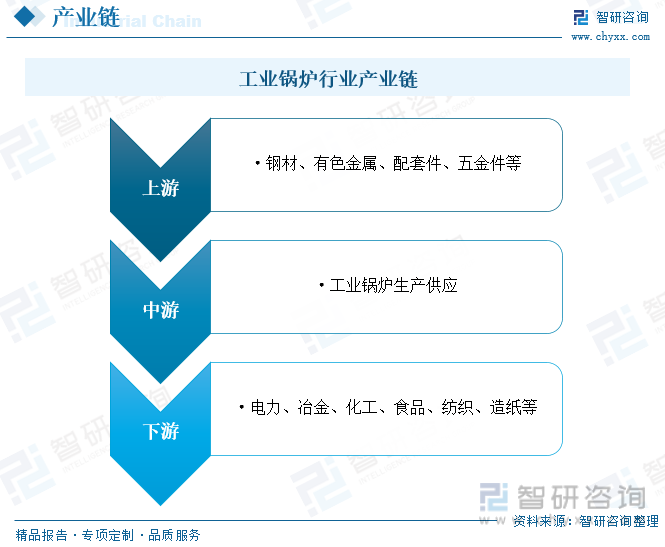

е·Ҙдёҡй”…зӮүиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷдҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬й’ўжқҗгҖҒжңүиүІйҮ‘еұһгҖҒй…ҚеҘ—件гҖҒдә”йҮ‘件зӯүпјӣдёӯжёёдёәе·Ҙдёҡй”…зӮүз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёе№ҝжіӣеә”з”ЁдәҺз”өеҠӣгҖҒеҶ¶йҮ‘гҖҒеҢ–е·ҘгҖҒйЈҹе“ҒгҖҒзәәз»ҮгҖҒйҖ зәёзӯүйўҶеҹҹгҖӮ

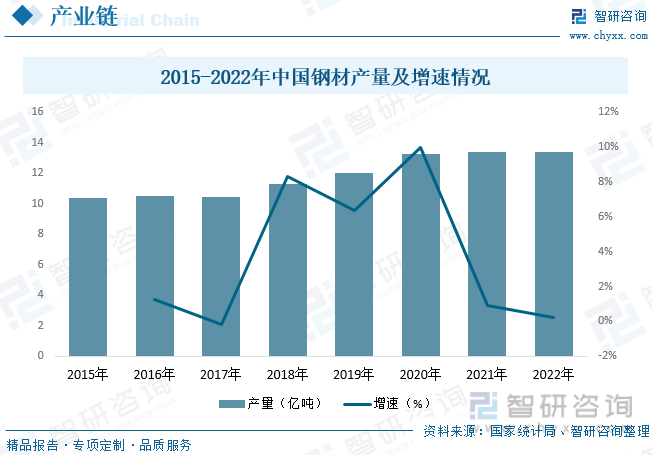

й’ўй“ҒжҳҜеӣҪж°‘з»ҸжөҺзҡ„дёӯжөҒз ҘжҹұпјҢжҳҜеӣҪ家зҡ„е‘Ҫи„үпјҢжҳҜеӣҪ家з”ҹеӯҳе’ҢеҸ‘еұ•зҡ„зү©иҙЁдҝқйҡңгҖӮй’ўй“Ғе·ҘдёҡжҳҜеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒеҹәзЎҖдә§дёҡпјҢжҳҜеӣҪ家з»ҸжөҺж°ҙе№іе’Ңз»јеҗҲеӣҪеҠӣзҡ„йҮҚиҰҒж Үеҝ—пјҢиҖҢй’ўжқҗжҳҜжҲ‘еӣҪй’ўй“ҒиЎҢдёҡдё»иҰҒдә§е“Ғд№ӢдёҖгҖӮйҡҸзқҖеӣҪйҷ…дә§дёҡзҡ„иҪ¬з§»е’ҢжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪй’ўй“Ғе·ҘдёҡеҸ–еҫ—дәҶе·ЁеӨ§жҲҗе°ұпјҢй’ўжқҗдә§йҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһеҠ гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪй’ўжқҗдә§йҮҸиҫҫ134033.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.3%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

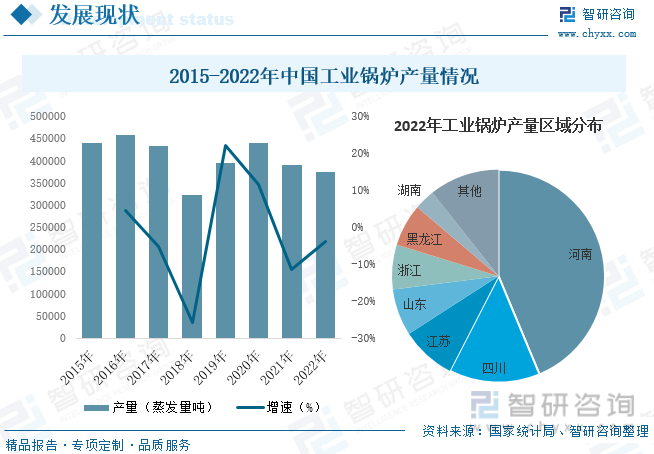

жҲ‘еӣҪе·Ҙдёҡй”…зӮүеҲ¶йҖ дёҡз»ҸеҺҶдәҶж•°еҚҒе№ҙзҡ„еҸ‘еұ•пјҢзү№еҲ«жҳҜж”№йқ©ејҖж”ҫжҺЁиҝӣиЎҢдёҡ驶дёҠеҸ‘еұ•зҡ„еҝ«иҪҰйҒ“гҖӮдјҙйҡҸжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзҡ„蓬еӢғеҸ‘еұ•пјҢиҝ‘е№ҙжқҘе·Ҙдёҡй”…зӮүеҲ¶йҖ дёҡеҸ–еҫ—дәҶй•ҝи¶ізҡ„иҝӣжӯҘгҖӮе…¶зӘҒеҮәжҲҗж•ҲжҳҜпјҢиЎҢдёҡж ҮеҮҶж—ҘзӣҠ规иҢғпјҢжҠҖжңҜж°ҙе№ійҖҗжӯҘжҸҗй«ҳпјҢдә§е“Ғе“Ғз§ҚдёҚж–ӯеўһеҠ пјҢеҠ д№ӢеёӮеңәйңҖжұӮзҡ„дёҚж–ӯеҠ еӨ§пјҢз”ҹдә§дјҒдёҡж•°йҮҸеўһеҠ иҫғеҝ«пјҢжҲ‘еӣҪе·Ҙдёҡй”…зӮүиЎҢдёҡ规模дёҚж–ӯжү©еӨ§гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪе·Ҙдёҡй”…зӮүиЎҢдёҡеёӮеңә规模зәҰдёә1462.44дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.9%гҖӮ

д»Һдә§йҮҸж–№йқўжқҘзңӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪе·Ҙдёҡй”…зӮүдә§йҮҸж•ҙдҪ“е‘ҲжіўеҠЁдёӢйҷҚзҡ„и¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪе·Ҙдёҡй”…зӮүдә§йҮҸдёә389052.7и’ёеҸ‘йҮҸеҗЁпјҢеҗҢжҜ”дёӢйҷҚ11.4%пјҢеҲ°2022е№ҙжҲ‘еӣҪе·Ҙдёҡй”…зӮүдә§йҮҸйҷҚе№…жңүжүҖж”ҫзј“пјҢдёә374401.1и’ёеҸ‘йҮҸеҗЁпјҢеҗҢжҜ”дёӢйҷҚ3.8%гҖӮд»Һдә§йҮҸеҲҶеёғжқҘзңӢпјҢжІіеҚ—жҳҜжҲ‘еӣҪе·Ҙдёҡй”…зӮүдә§йҮҸеҚ жҜ”жңҖеӨ§зҡ„зңҒд»ҪпјҢ2022е№ҙдә§йҮҸеҚ жҜ”дёә43.71%пјӣе…¶ж¬Ўдёәеӣӣе·қе’ҢжұҹиӢҸпјҢ2022е№ҙдә§йҮҸеҚ жҜ”еҲҶеҲ«дёә13.85%е’Ң8.34%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·Ҙдёҡй”…зӮүиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

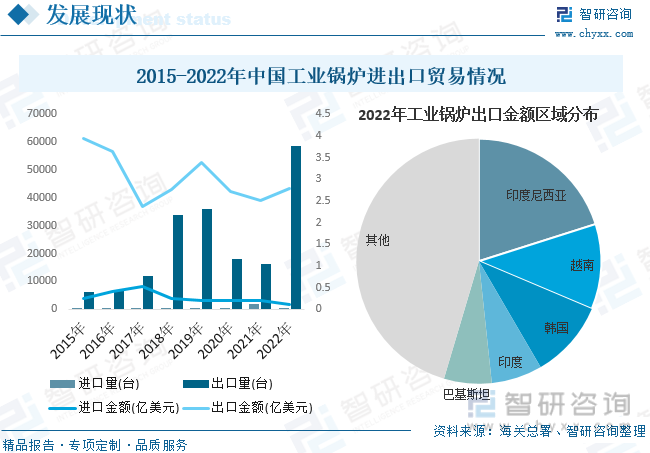

д»ҺиҝӣеҮәеҸЈиҙёжҳ“жқҘзңӢпјҢжҲ‘еӣҪе·Ҙдёҡй”…зӮүдё»иҰҒд»ҘеҮәеҸЈиҙёжҳ“дёәдё»пјҢеҮәеҸЈи§„жЁЎиҝңеӨ§дәҺиҝӣеҸЈи§„жЁЎгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе·Ҙдёҡй”…зӮүеҮәеҸЈи§„жЁЎж•ҙдҪ“е‘ҲжіўеҠЁдёҠеҚҮзҡ„жҖҒеҠҝпјҢе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪе·Ҙдёҡй”…зӮүеҮәеҸЈйҮҸдёә58556еҸ°пјҢеҗҢжҜ”еўһй•ҝ258.8%пјҢеҮәеҸЈйҮ‘йўқдёә2.78дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ10.3%пјӣиҝӣеҸЈйҮҸдёә561еҸ°пјҢеҗҢжҜ”дёӢйҷҚ66.6%пјҢиҝӣеҸЈйҮ‘йўқдёә0.1дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ52.4%гҖӮд»ҺеҮәеҸЈеҲҶеёғжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪе·Ҙдёҡй”…зӮүеҮәеҸЈйҮ‘йўқеҚ жҜ”еүҚдёүзҡ„ең°еҢәеҲҶеҲ«дёәеҚ°еәҰе°јиҘҝдәҡгҖҒи¶ҠеҚ—е’Ңйҹ©еӣҪпјҢеҚ жҜ”еҲҶеҲ«дёә20.1%гҖҒ11.26%е’Ң10.24%гҖӮ

дә”гҖҒйҮҚзӮ№дјҒдёҡ

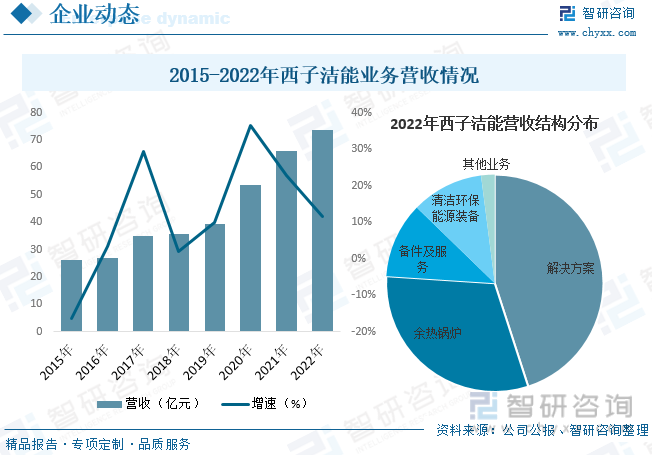

иҘҝеӯҗжё…жҙҒиғҪжәҗиЈ…еӨҮеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1955е№ҙпјҢеүҚиә«дёәжқӯе·һй”…зӮүйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢдё»иҰҒд»ҺдәӢдҪҷзғӯй”…зӮүгҖҒжё…жҙҒзҺҜдҝқиғҪжәҗеҸ‘з”өиЈ…еӨҮзӯүдә§е“Ғзҡ„е’ЁиҜўгҖҒз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®гҖҒе®үиЈ…еҸҠе·ҘзЁӢжҖ»жүҝеҢ…дёҡеҠЎпјҢдёәе®ўжҲ·жҸҗдҫӣиҠӮиғҪзҺҜдҝқи®ҫеӨҮе’ҢиғҪжәҗеҲ©з”Ёж•ҙдҪ“и§ЈеҶіж–№жЎҲгҖӮе…¬еҸёжҳҜжҲ‘еӣҪ规模жңҖеӨ§гҖҒе“Ғз§ҚжңҖе…Ёзҡ„дҪҷзғӯй”…зӮүз ”з©¶гҖҒејҖеҸ‘е’ҢеҲ¶йҖ еҹәең°пјҢиў«и®Өе®ҡдёәеӣҪ家зә§дјҒдёҡжҠҖжңҜдёӯеҝғе’ҢеӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡпјҢе…ҲеҗҺеҸӮдёҺеӨҡйЎ№дҪҷзғӯй”…зӮүдә§е“Ғзҡ„еӣҪ家ж ҮеҮҶе’ҢиЎҢдёҡж ҮеҮҶзҡ„еҲ¶е®ҡе·ҘдҪңпјҢдә§е“Ғзҡ„и®ҫи®Ўж°ҙе№ігҖҒеҲ¶йҖ е·Ҙиүәе’ҢеёӮеңәеҚ жңүзҺҮеқҮдҪҚеұ…иЎҢдёҡеүҚеҲ—гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙиҘҝеӯҗжҙҒиғҪдёҡеҠЎиҗҘ收дёә73.44дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.64%гҖӮе…¶дёӯпјҢдҪҷзғӯй”…зӮүдёҡеҠЎиҗҘ收еҚ жҜ”дёә31.03%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

й«ҳж•ҲгҖҒиҠӮиғҪгҖҒдҪҺжұЎжҹ“дә§е“ҒдёәиЎҢдёҡдё»иҰҒеҸ‘еұ•и¶ӢеҠҝгҖӮзӣ®еүҚпјҢжҲ‘еӣҪе·Ҙдёҡй”…зӮүиЎҢдёҡдёӯпјҢзҮғз…Өе·Ҙдёҡй”…зӮүдҫқж—§дјҡжҳҜе·Ҙдёҡй”…зӮүзҡ„дё»еҜјдә§е“ҒпјҢдҪҶжҳҜпјҢдёҡй”…зӮүдә§е“ҒеёӮеңәзҡ„еҸ‘еұ•пјҢйҷӨдәҶдјҡеҸ—еҲ°еӣҪж°‘з»ҸжөҺзҡ„еҸ‘еұ•йҖҹеәҰе’ҢжҠ•иө„规模зӯүеӣ зҙ зҡ„еҪұе“Қд№ӢеӨ–пјҢд№ҹдјҡи¶ҠжқҘи¶ҠеҸ—еҲ°иғҪжәҗж”ҝзӯ–е’ҢиҠӮиғҪзҺҜдҝқиҰҒжұӮзҡ„еҲ¶зәҰгҖӮиҖҢзҮғз…Өе·Ҙдёҡй”…зӮүеҜ№зҺҜеўғжұЎжҹ“иҫғдёәдёҘйҮҚпјҢеӣ жӯӨпјҢйҡҸзқҖжҲ‘еӣҪиғҪжәҗз»“жһ„зҡ„ж”№йқ©гҖҒеӨ©з„¶ж°”ејҖеҸ‘еә”з”ЁиҝӣзЁӢзҡ„еҠ еҝ«д»ҘеҸҠиҠӮиғҪзҺҜдҝқиҰҒжұӮзҡ„ж—ҘзӣҠдёҘж јпјҢд»ҠеҗҺзҮғз…Өй”…зӮүзҡ„жҜ”йҮҚе°ҶдјҡжңүдёҖдёӘжҳҫи‘—зҡ„дёӢйҷҚи¶ӢеҠҝпјҢеҫӘзҺҜжөҒеҢ–еәҠй”…зӮүзӯүйҮҮз”Ёжё…жҙҒзҮғж–ҷжҠҖжңҜзҡ„й”…зӮүе°Ҷдјҡеҫ—еҲ°иҫғеҝ«зҡ„еҸ‘еұ•пјҢеҸҜд»Ҙйў„и§ҒпјҢйҮҮз”Ёжё…жҙҒзҮғж–ҷеҸҠзӣёеә”жҠҖжңҜзҡ„й«ҳж•ҲгҖҒиҠӮиғҪгҖҒдҪҺжұЎжҹ“е·Ҙдёҡй”…зӮүе°ҶжҳҜиЎҢдёҡжңӘжқҘзҡ„дё»иҰҒеҸ‘еұ•и¶ӢеҠҝгҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪ家з§ҜжһҒжҺЁиЎҢиҠӮиғҪеҮҸжҺ’д»ҘеҸҠжҸҗй«ҳиғҪжәҗеҲ©з”Ёж•ҲзҺҮпјҢдҪҷзғӯеҲ©з”ЁжӯҘе…Ҙй»„йҮ‘еҸ‘еұ•жңҹпјҢдҪҷзғӯй”…зӮүеёӮеңәиҺ·еҫ—еҠ йҖҹеҸ‘еұ•гҖӮйҡҸзқҖз»ҸжөҺзҡ„жҢҒз»ӯеҝ«йҖҹеўһй•ҝе’Ңеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„ж—ҘзӣҠжҸҗй«ҳпјҢжҲ‘еӣҪжңӘжқҘзҡ„е·Ҙдёҡе’Ңеұ…ж°‘йҮҮжҡ–зғӯеҠӣйңҖжұӮд»Қе°ҶдҝқжҢҒеҝ«йҖҹеўһй•ҝжҖҒеҠҝгҖӮиҝҷж„Ҹе‘ізқҖзғӯз”өиҒ”дә§йӣҶдёӯдҫӣзғӯд»Қ然еӯҳеңЁзқҖе·ЁеӨ§зҡ„еёӮеңәеҸ‘еұ•жҪңеҠӣпјҢзӣёе…іи®ҫеӨҮеёӮеңәеүҚжҷҜеҗҢж ·еҸҜжңҹгҖӮйҡҸзқҖиғҪжәҗдҫӣеә”зҡ„зҙ§еј д»ҘеҸҠеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒе’ҢжҺЁе№ҝпјҢдҪҝдёҖдәӣй”…зӮүдјҒдёҡдёҚж–ӯжҸҗй«ҳвҖңиҠӮиғҪй«ҳж•ҲгҖҒйҷҚиҖ—еўһдә§вҖқзҡ„ж„ҸиҜҶпјҢеӣ жӯӨдҪҷзғӯй”…зӮүдҪңдёәвҖңйҷҚиҖ—гҖҒеўһж•ҲвҖқзҡ„йҰ–йҖүи®ҫеӨҮдёҚж–ӯеңЁиғҪжәҗж¶ҲиҖ—еӨ§зҡ„й’ўй“ҒгҖҒеҢ–е·ҘгҖҒе»әжқҗзӯүиЎҢдёҡеҫ—еҲ°з”ЁжҲ·йқ’зқҗпјҢе·ҘдёҡдҪҷзғӯиө„жәҗдё°еҜҢпјҢдҪҷзғӯиө„жәҗеҲ©з”ЁжҸҗеҚҮз©әй—ҙеӨ§гҖӮзӣ®еүҚдёӯеӣҪдҪҷзғӯиө„жәҗеҲ©з”ЁжҜ”дҫӢдҪҺпјҢеӨ§еһӢй’ўй“ҒдјҒдёҡдҪҷзғӯеҲ©з”ЁзҺҮзәҰеңЁ30-50%пјҢе…¶д»–дјҒдёҡеҲҷжӣҙдҪҺпјҢжңӘжқҘдҪҷзғӯиө„жәҗеҲ©з”ЁжҸҗеҚҮз©әй—ҙеӨ§гҖӮдҪҷзғӯй”…зӮүзҡ„еҲ©з”ЁеүҚжҷҜе№ҝжіӣпјҢе…¶еҸҜеҸ‘еұ•жҪңеҠӣе·ЁеӨ§гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·Ҙдёҡй”…зӮүиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе·Ҙдёҡй”…зӮүиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе·Ҙдёҡй”…зӮүиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪе·Ҙдёҡй”…зӮүзӣёе…іж•ҙдҪ“жүҖеұһиЎҢдёҡиҝҗиЎҢиө°еҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪе·Ҙдёҡй”…зӮүдә§дёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪе·Ҙдёҡй”…зӮүдә§дёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ