内容概况:受益于电子商务市场的飞速发展,近年来中国快递行业发展迅速,2022年中国快递业务量达1105.8亿件,同比增长2.11%,2023年上半年中国快递业务量已完成595.2亿件,其中,同城、异地、国际/港澳台快递业务量分别占全部快递业务量的10.3%、87.4%和2.3%,东、中、西部地区快递业务量比重分别为76.0%、16.3%和7.7%。

关键词:快递市场现状、快递竞争格局、快递发展趋势

一、概述

快递是一种物流服务,通常指的是快速、安全、可追踪地将包裹、信件或货物从一个地点送达到另一个地点的服务。快递服务可以涵盖国内和国际范围,提供了多种送货选项和价格水平,以满足不同客户的需求。按服务类型不同,快递可以分为标准快递、特快快递和经济快递;按递送范围不同,快递可以分为国内快递和国际快递;按运输方式不同,快递可以分为空运快递、陆运快递和海运快递。

中国快递行业在短短几十年内取得了巨大的发展,成为全球范围内备受瞩目的行业之一,它不仅为国内外企业和个人提供了便捷的物流服务,也在一定程度上推动了中国经济的发展,并为就业创造了大量机会,随着科技和市场需求的不断演进,中国快递业仍然面临着新的机遇和挑战。

二、发展背景

快递产业作为新经济、新服务、新业态的代表,当前正处于信息化、数字化、智能化、智慧化之难得的战略发展机遇期,备受政策红利支持,党和政府及相关监管部门颁布了诸多政策,支持、鼓励和规模快递行业发展,在市场政策的加持下,近年来中国快递市场蓬勃发展,此外,近年来网络购物已经成为人们日常生活中重要的一部分,庞大的网络购物用户群体为快递行业的发展提供了扎实的基础。

三、产业链

快递行业连接上游原料、中游生产和下游消费应用,在整个国民经济中起到承上启下的作用,行业极大的受益于国民经济的发展而壮大。快递物流产业是联结第一、第二产业以及国际贸易的新型服务业,一端连着供给侧,一端连着需求侧,具有经济先导、民生保障等特性,在提升经济资源配置效率、推动电子商务经济发展、降低全社会物流总成本、提高国民生活水平等方面发挥着战略支撑作用。

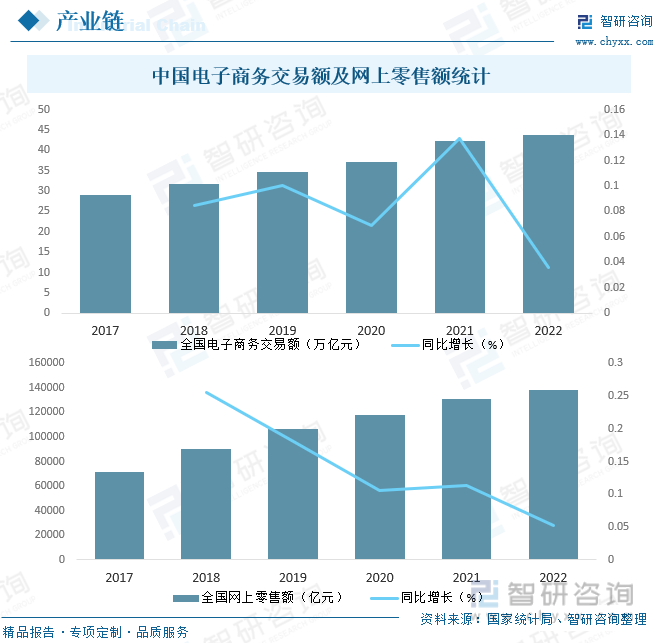

快递行业下游主要包括电商、零售、工业、批发、个人消费者等,其中,电商为最大的应用市场,近年来中国电子商务市场飞速发展,目前中国已经成为全球规模最大、发展速度最快的电子商务市场,2022年全国电子商务交易额达43.83万亿元,同比增长3.62%,全国网上零售额达137853亿元,同比增长5.32%,下游市场持续繁荣,为快递行业带来广阔的发展空间。

相关报告:智研咨询发布的《中国快递行业市场竞争态势及发展趋向分析报告》

四、发展现状

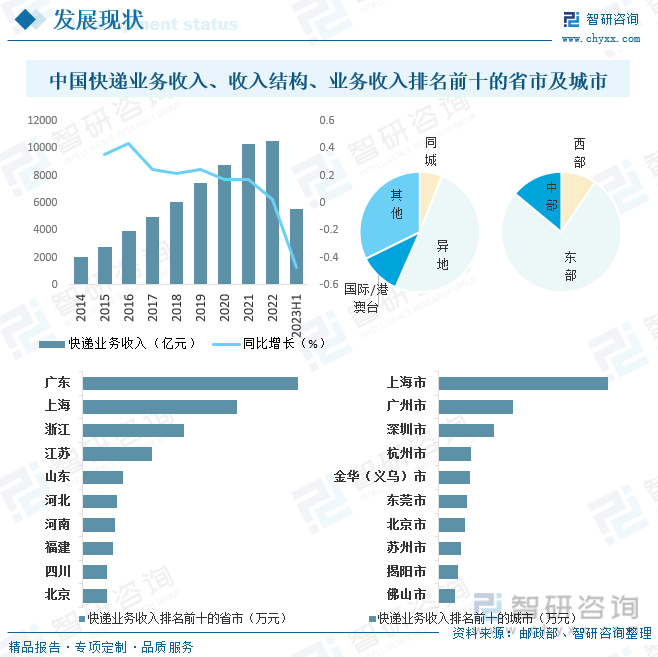

受益于电子商务市场的飞速发展,近年来中国快递行业发展迅速,2022年中国快递业务量达1105.8亿件,同比增长2.11%,2023年上半年中国快递业务量已完成595.2亿件,其中,同城、异地、国际/港澳台快递业务量分别占全部快递业务量的10.3%、87.4%和2.3%,东、中、西部地区快递业务量比重分别为76.0%、16.3%和7.7%。分省市来看,2023年上半年广东快递业务量已完成1622006.2万件,全国排名第一,其次为浙江和江苏,快递业务量分别完成1183756.5万件和448318.3万件。分城市来看,2023年上半年金华(义乌)市快递业务量已完成604158.3万件,全国排名第一,其次为广州市和深圳市,快递业务量分别完成523354.1万件和296816.3万件。

随着业务量的增加,业务收入也随之增长,2022年中国快递业务收入达10566.7亿元,同比增长2.27%,2023年上半年中国快递业务收入已完成5542.9亿元,其中,同城、异地、国际/港澳台快递业务收入分别占全部快递收入的6.0%、50.6%和11.1%,东、中、西部地区快递业务收入比重分别为76.5%、14.0%和9.5%。分省市来看,2023年上半年广东快递业务收入已完成13079154.4万元,全国排名第一,其次为上海和浙江,快递业务收入分别完成9345233.9万元和9345233.9万元。分城市来看,2023年上半年上海市快递业务收入已完成9345233.9万元,全国排名第一,其次为广州市和深圳市,快递业务收入分别完成4108320.5万元和3064626.7万元。

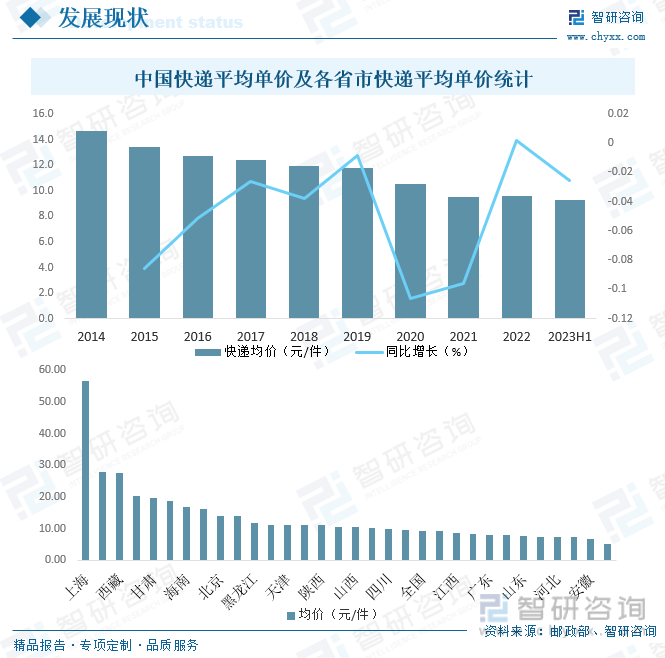

虽然中国快递业务量和业务收入均保持增长趋势,但快递平均单价却在逐年下滑,2021年中国快递均价降至9.5元/件,同比减少9.58%,2022年小幅回升,2023年上半年中国快递均价仅为9.3元/件。分省市来看,上海、青海、西藏、新疆快递均价均超过20元/件,其中,上海快递均价高达56.65元/件,居全国首位,而浙江快递均价居全国末位,仅5.18元/件。

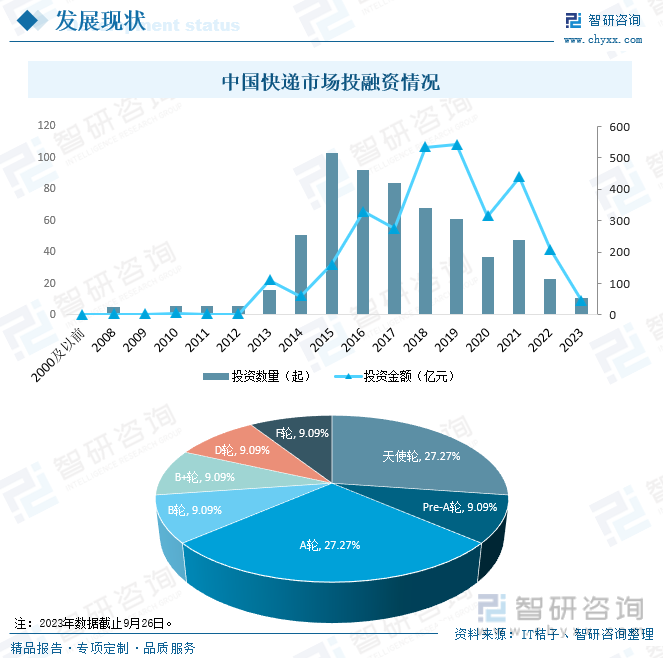

随着中国快递市场的高速发展,吸引了一大批投资者的青睐,2022年中国快递市场共发生23起投融资事件,投融资额完成207.73亿元,2023年1月1日至9月26日中国快递市场共发生11起投融资事件,投融资额已完成44.92亿元,从投资轮次分布来看,天使轮占27.27%,Pre-A轮占9.09%,A轮占27.27%,B轮占9.09%,B+轮占9.09%,D轮占9.09%,F轮占9.09%,资本市场的持续繁荣,带动全产业链受益。

五、竞争格局

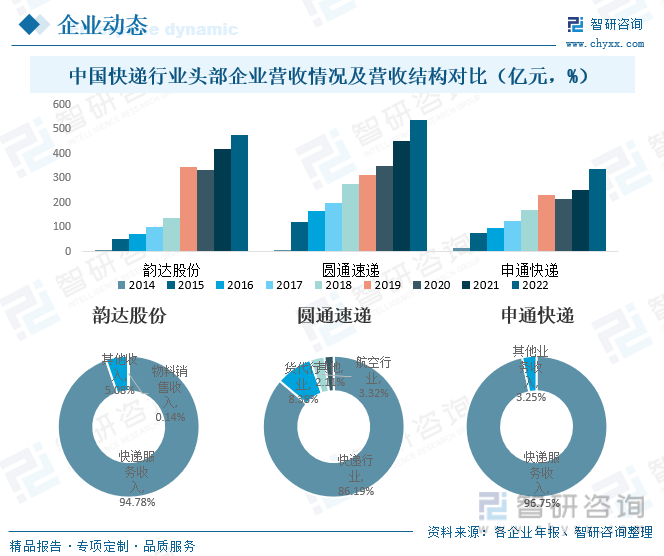

随着中国快递市场的迅猛发展,吸引一大片优秀的企业纷纷入局,导致近年来中国快递市场竞争不断加剧,目前,中国快递行业头部企业主要包括韵达股份、圆通速递、申通快递等,2022年韵达股份快递业务量完成176.09亿件,占全国快递业务总量的15.92%;圆通速递快递业务量完成174.79亿件,占全国快递业务总量的15.81%;申通快递快递业务量完成129.47亿件,占全国快递业务总量的11.71%。

从营收情况来看,2022年韵达股份、圆通速递和申通快递营业收入均保持增长趋势,其中,申通快递增幅尤为明显,2022年申通快递营业总收入完成336.7亿元,较2021年增加了84.2亿元,但圆通速递营业收入明细高于韵达股份和申通快递。从营收结构来看,2022年韵达股份、圆通速递和申通快递营业收入均主要来源于快递业务,其中,韵达股份快递服务收入占比高达94.78%,圆通速递快递行业收入占比高达86.19%,申通快递快递服务收入占比高达96.75%。

六、发展趋势

中国已成为全球最大的电子商务市场之一,电子商务的快速增长直接推动了快递行业的需求,未来随着消费者的在线购物行为增加,中国快递行业仍然具有广阔的发展前景,未来快递公司将进一步采用物联网、自动分拣系统、自动驾驶技术和无人机等智能化和自动化技术,以提高效率、降低成本并提供更快速的交付服务,与此同时,随着环保意识的增强,快递公司将更注重可持续物流和包装,采用环保交通工具,减少碳排放,降低包装浪费,并支持绿色配送,另外,快递公司将不断扩展其服务范围,包括生鲜配送、同城送货、货到付款、货物追踪等,以满足不同客户群体的需求。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国快递行业市场竞争态势及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国快递行业市场竞争态势及发展趋向分析报告

《2024-2030年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2024-2030年快递行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

快递行业5月经营数据分析:5月行业件量同比+24% 单价环比维稳