ж‘ҳиҰҒпјҡ

дёҖгҖҒдә§дёҡй“ҫпјҡеҺҹжқҗж–ҷдҫӣеә”дә§иғҪжҢҒз»ӯжү©еӨ§пјҢеёӮеңәйңҖжұӮеўһй•ҝеүҚжҷҜеҸҜи§Ӯ

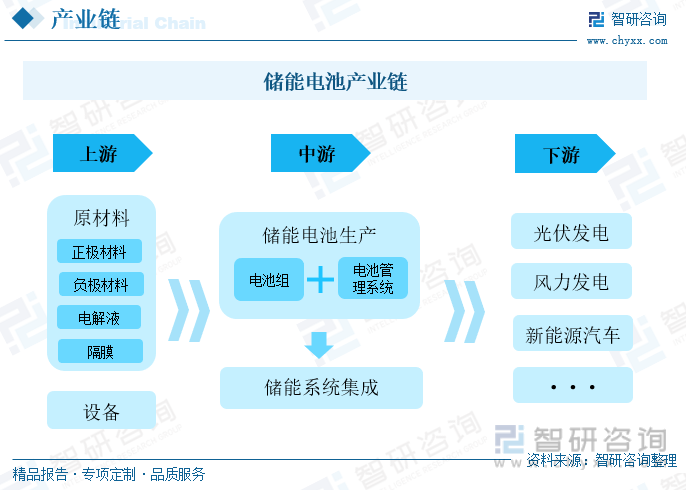

еӮЁиғҪз”өжұ зҡ„дёҠжёёжҳҜжӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒз”өи§Јж¶Іе’Ңйҡ”иҶңеӣӣеӨ§з”өжұ жқҗж–ҷе’Ңзӣёе…іи®ҫеӨҮпјҢдёӯжёёеҲҷжҳҜеӮЁиғҪз”өжұ з”ҹдә§еҸҠеӮЁиғҪзі»з»ҹйӣҶжҲҗгҖӮйҡҸзқҖж–°иғҪжәҗдә§дёҡзҡ„зҒ«зғӯеҸ‘еұ•пјҢеӣӣеӨ§з”өжұ ж ёеҝғжқҗж–ҷд№ҹйЈһйҖҹеҸ‘еұ•пјҢеҮәиҙ§йҮҸеқҮе‘ҲзҺ°еҮәй«ҳйҖҹеўһй•ҝзҡ„жҖҒеҠҝгҖӮж–°иғҪжәҗеҸ‘з”өзҡ„иЈ…жңәе®№йҮҸеңЁжҲ‘еӣҪз”өеҠӣз»“жһ„дёӯзҡ„еҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢе°ҶжӢүеҠЁеӮЁиғҪз”өжұ йңҖжұӮжҢҒз»ӯдёҠж¶ЁгҖӮ

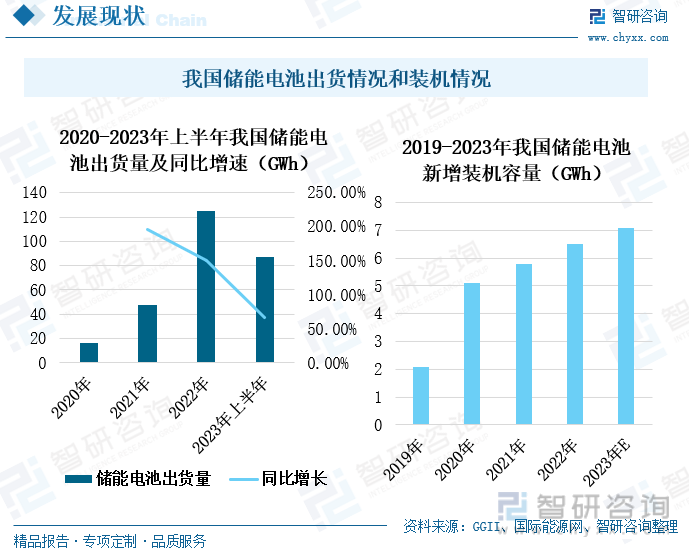

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеӮЁиғҪз”өжұ еҮәиҙ§йҮҸй«ҳйҖҹеўһй•ҝпјҢдјҒдёҡз«һдәүе‘ҲзҺ°вҖңдёҖи¶…еӨҡејәвҖқеұҖйқў

еңЁж”ҝзӯ–е’ҢеёӮеңәзҡ„еҸҢйҮҚй©ұеҠЁдёӢпјҢжҲ‘еӣҪеӮЁиғҪз”өжұ зҡ„еҮәиҙ§йҮҸд№ҹе®һзҺ°й«ҳйҖҹеўһй•ҝпјҢ2023е№ҙдёҠеҚҠе№ҙеҮәиҙ§йҮҸдёә87GWhпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ67%гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪдјҒдёҡдёҚж–ӯеҠ еӨ§еӮЁиғҪз”өжұ йўҶеҹҹзҡ„з ”з©¶жҠ•е…ҘпјҢеңЁзӣёе…іжҠҖжңҜдёҠеҸ–еҫ—дәҶиҫғеӨ§зҡ„иҝӣжӯҘпјҢзј©е°ҸдәҶзЈ·й…ёй“Ғй”Ӯз”өжұ жҖ§иғҪдёҺдёүе…ғжқҗж–ҷз”өжұ жҖ§иғҪзҡ„е·®и·қпјҢзЈ·й…ёй“Ғй”Ӯзҡ„еёӮеңәйңҖжұӮиҝ…йҖҹеўһеӨҡгҖӮе®Ғеҫ·ж—¶д»ЈжҳҜжҲ‘еӣҪеӮЁиғҪз”өжұ иЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡпјҢе…¶еҮәиҙ§йҮҸиҝңи¶…е…¶д»–дјҒдёҡгҖӮ

дёүгҖҒдјҒдёҡеҲҶжһҗпјҡиҗҘдёҡ收е…ҘжҢҒз»ӯдёҠж¶ЁпјҢеӮЁиғҪз”өжұ жҜӣеҲ©зҺҮеӣһеҚҮ

е®Ғеҫ·ж—¶д»ЈжҳҜе…ЁзҗғйўҶе…Ҳзҡ„ж–°иғҪжәҗеҲӣ新科жҠҖе…¬еҸёпјҢйҡҸзқҖйЈҺе…үз”өеёӮеңәзҡ„зҒ«зғӯеҸ‘еұ•пјҢеӮЁиғҪз”өжұ йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢе®Ғеҫ·ж—¶д»Јд№ҹеҠ еӨ§дәҶеӮЁиғҪз”өжұ дёҡеҠЎзҡ„ејҖеҸ‘еҠӣеәҰпјҢеӮЁиғҪз”өжұ зі»з»ҹиҗҘдёҡ收е…ҘеҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚд№ҹжңүжүҖдёҠж¶ЁгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе®Ғеҫ·ж—¶д»Јзҡ„еӮЁиғҪз”өжұ зі»з»ҹиҗҘ收继з»ӯдёҠж¶ЁпјҢеҗҢжңҹжҜӣеҲ©зҺҮд№ҹеӣһеҚҮиҮі21.32%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеӮЁиғҪз”өжұ йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢеӣҪеҶ…еӨ–еёӮеңәејҖеҸ‘еҗҢжӯҘжҺЁиҝӣ

иҝ‘е№ҙжқҘжҲ‘еӣҪеӨ§еһӢйЈҺе…үз”өйЎ№зӣ®йҷҶз»ӯејҖе·Ҙе»әи®ҫпјҢйҡҸзқҖйЎ№зӣ®зҡ„жҠ•дә§иҝҗиЎҢпјҢеӮЁиғҪйңҖжұӮе°Ҷ继з»ӯйҮҠж”ҫпјҢжҲ‘еӣҪеӮЁиғҪз”өжұ йңҖжұӮжҢҒз»ӯж—әзӣӣгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеӮЁиғҪз”өжұ зҡ„еҸ‘еұ•жӢҘжңүиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғе’Ңжҙ»еҠӣж»Ўж»Ўзҡ„еёӮеңәйңҖжұӮпјҢжҺЁеҠЁеӮЁиғҪз”өжұ дјҒдёҡз§ҜжһҒжү©дә§гҖӮйҡҸзқҖдҫӣз»ҷдә§иғҪзҡ„жҢҒз»ӯеўһй•ҝпјҢжҲ‘еӣҪеӮЁиғҪз”өжұ еёӮеңәдҫӣеә”е……и¶іпјҢе°ҶжҺЁеҠЁдјҒдёҡеҠ еҝ«жө·еӨ–еёӮеңәзҡ„ејҖеҸ‘гҖӮ

е…ій”®иҜҚпјҡеӮЁиғҪз”өжұ дә§дёҡй“ҫ еҸ‘еұ•зҺ°зҠ¶ дјҒдёҡеҲҶжһҗ еҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒдә§дёҡй“ҫпјҡеҺҹжқҗж–ҷдҫӣеә”дә§иғҪжҢҒз»ӯжү©еӨ§пјҢеёӮеңәйңҖжұӮеўһй•ҝеүҚжҷҜеҸҜи§Ӯ

дј з»ҹзҡ„еҢ–зҹіиғҪжәҗжҳҜдёҚеҸҜеҶҚз”ҹиө„жәҗпјҢйҡҸзқҖдәәзұ»е·ҘдёҡеҢ–иҝӣзЁӢзҡ„жҢҒз»ӯжҺЁиҝӣе’ҢиғҪжәҗйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝпјҢеҢ–зҹіиғҪжәҗдҫӣеә”зҙ§еј й—®йўҳи¶ҠжқҘи¶ҠзӘҒеҮәпјҢж–°иғҪжәҗзҡ„ејҖеҸ‘жҲҗдёәдәә们缓解иғҪжәҗзҙ§еј й—®йўҳзҡ„йҮҚиҰҒжүӢж®өгҖӮдҪҶжҳҜпјҢеӨӘйҳіиғҪгҖҒйЈҺиғҪгҖҒж°ҙиғҪзӯүжё…жҙҒиғҪжәҗзҡ„з”өеҠӣдҫӣеә”еӯҳеңЁдёҚзЁіе®ҡгҖҒдёҚиҝһз»ӯзҡ„й—®йўҳпјҢеӣ жӯӨйңҖиҰҒйҖҡиҝҮеӮЁиғҪжҠҖжңҜе°Ҷз”өиғҪйӣҶдёӯеӮЁеӯҳпјҢ然еҗҺе®һзҺ°зЁіе®ҡйҮҠж”ҫгҖӮзӣ®еүҚпјҢеӮЁиғҪжҠҖжңҜеҲҶдёәжңәжў°еӮЁиғҪгҖҒз”өзЈҒеӮЁиғҪгҖҒз”өеҢ–еӯҰеӮЁиғҪгҖҒзғӯеӮЁиғҪе’ҢеҢ–еӯҰеӮЁиғҪзӯүпјҢе…¶дёӯз”өеҢ–еӯҰеӮЁиғҪдё»иҰҒжҳҜжҢҮеҗ„з§ҚеӮЁиғҪз”өжұ гҖӮеӮЁиғҪз”өжұ зҡ„дёҠжёёжҳҜжӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒз”өи§Јж¶Іе’Ңйҡ”иҶңеӣӣеӨ§з”өжұ жқҗж–ҷе’Ңзӣёе…іи®ҫеӨҮпјҢдёӯжёёеҲҷжҳҜеӮЁиғҪз”өжұ з”ҹдә§еҸҠеӮЁиғҪзі»з»ҹйӣҶжҲҗгҖӮеӮЁиғҪз”өжұ жңҖдё»иҰҒзҡ„дёӢжёёеә”з”ЁжҳҜе…үдјҸеҸ‘з”өе’ҢйЈҺеҠӣеҸ‘з”өпјҢеҸҰеӨ–еңЁж–°иғҪжәҗжұҪиҪҰзӯүе…¶д»–йўҶеҹҹд№ҹжңүжүҖеә”з”ЁгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°дёҖзі»еҲ—ж”ҝзӯ–йј“еҠұе’Ңж”ҜжҢҒеӮЁиғҪдә§дёҡзҡ„еҸ‘еұ•пјҢеҗ„зңҒеёӮд№ҹеңЁдёӯеӨ®ж”ҝзӯ–зҡ„еј•еҜјдёӢпјҢеҠ еҝ«ж”ҝзӯ–е…‘зҺ°е’ҢиҗҪе®һпјҢеҜ№ж–°иғҪжәҗйЎ№зӣ®еҲ¶е®ҡиҜҰз»Ҷзҡ„й…ҚеӮЁиҰҒжұӮпјҢд»ҘжҸҗй«ҳиғҪжәҗеҲ©з”Ёж•ҲзҺҮе’Ңдҝқйҡңз”өзҪ‘зҡ„зЁіе®ҡдҫӣеә”гҖӮйҡҸзқҖжҲ‘еӣҪж–°иғҪжәҗдә§дёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢеӮЁиғҪз”өжұ дҪңдёәж–°иғҪжәҗдә§дёҡй“ҫдёӯзҡ„йҮҚиҰҒдёҖзҺҜпјҢе…¶еҸ‘еұ•з©әй—ҙе’ҢеҸ‘еұ•еүҚжҷҜйғҪеҚҒеҲҶеҸҜи§ӮгҖӮ

жӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒз”өи§Јж¶Іе’Ңйҡ”иҶңжҳҜж–°иғҪжәҗз”өжұ зҡ„еӣӣеӨ§ж ёеҝғжқҗж–ҷпјҢйҡҸзқҖж–°иғҪжәҗдә§дёҡзҡ„зҒ«зғӯеҸ‘еұ•пјҢеӣӣеӨ§з”өжұ ж ёеҝғжқҗж–ҷд№ҹйЈһйҖҹеҸ‘еұ•пјҢеҮәиҙ§йҮҸеқҮе‘ҲзҺ°еҮәй«ҳйҖҹеўһй•ҝзҡ„жҖҒеҠҝгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢжӯЈжһҒжқҗж–ҷеҮәиҙ§йҮҸдёә115дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ50%пјӣиҙҹжһҒжқҗж–ҷеҮәиҙ§йҮҸдёә72дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ18%пјӣз”өи§Јж¶ІеҮәиҙ§йҮҸдёә47дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ44%пјӣйҡ”иҶңеҮәиҙ§йҮҸдёә72дәҝе№іпјҢеҗҢжҜ”еўһй•ҝ24%гҖӮжӯЈжһҒжқҗж–ҷдё»иҰҒз”ұеҗ„зұ»йҮ‘еұһеҸҠйҮ‘еұһж°§еҢ–зү©еҲ¶жҲҗпјҢдјҡзӣҙжҺҘеҪұе“Қз”өжұ жҖ§иғҪгҖӮиҙҹжһҒжқҗж–ҷеҲҷдё»иҰҒз”ұзҹіеўЁеҲ¶жҲҗпјҢеҢ…жӢ¬дәәе·ҘзҹіеўЁе’ҢеӨ©з„¶зҹіеўЁпјҢиҙҹжһҒжқҗж–ҷжҳҜй”ӮзҰ»еӯҗе’Ңз”өеӯҗзҡ„иҪҪдҪ“пјҢиө·еҲ°еӮЁеӯҳе’ҢйҮҠж”ҫиғҪйҮҸзҡ„дҪңз”ЁгҖӮз”өи§Јж¶Ідё»иҰҒз”ұй”ӮзӣҗгҖҒжңүжңәжә¶еүӮзӯүжқҗж–ҷеҲ¶жҲҗпјҢеңЁжӯЈиҙҹжһҒд№Ӣй—ҙдј еҜјзҰ»еӯҗпјҢжҳҜзҰ»еӯҗдј иҫ“зҡ„иҪҪдҪ“гҖӮйҡ”иҶңзҡ„дё»иҰҒжқҗж–ҷжҳҜиҒҡд№ҷзғҜе’ҢиҒҡдёҷзғҜпјҢдҪҚдәҺз”өжұ дёӨжһҒд№Ӣй—ҙпјҢйҳІжӯўдёӨжһҒеӣ жҺҘи§ҰиҖҢзҹӯи·ҜгҖӮ

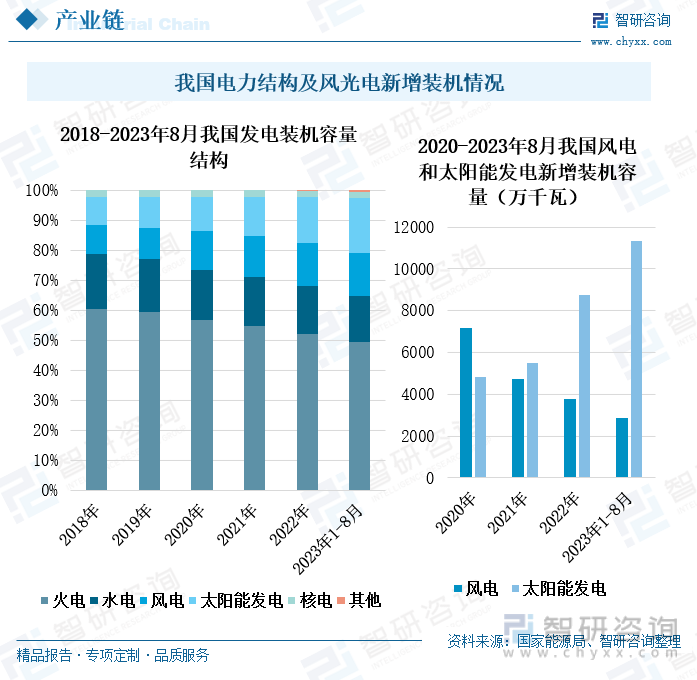

зӣ®еүҚпјҢзҒ«еҠӣеҸ‘з”өд»Қ然жҳҜжҲ‘еӣҪдё»иҰҒзҡ„еҸ‘з”өж–№ејҸпјҢдёҚиҝҮйҡҸзқҖеӣҪ家дҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©зҡ„ж·ұе…ҘжҺЁиҝӣпјҢж–°иғҪжәҗеҸ‘з”өзҡ„иЈ…жңәе®№йҮҸеңЁжҲ‘еӣҪз”өеҠӣз»“жһ„дёӯзҡ„еҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢзҒ«еҠӣеҸ‘з”өзҡ„иЈ…жңәе®№йҮҸеҚ жҜ”йҖҗжёҗиў«еҺӢзј©гҖӮжҲӘиҮі2023е№ҙ8жңҲпјҢжҲ‘еӣҪзҒ«еҠӣеҸ‘з”өиЈ…жңәе®№йҮҸдёә136606дёҮеҚғз“ҰпјҢеҚ еҗҢжңҹз”өеҠӣиЈ…жңәе®№йҮҸзҡ„49.47%пјҢиҫғ2022е№ҙжң«еҮҸе°‘дәҶ2.5дёӘзҷҫеҲҶзӮ№гҖӮеҗҢж—¶пјҢйЈҺеҠӣеҸ‘з”өе’ҢеӨӘйҳіиғҪеҸ‘з”өзҡ„иЈ…жңәе®№йҮҸеҚ жҜ”жҢҒз»ӯдёҠж¶ЁпјҢжҲӘиҮі2023е№ҙ8жңҲжң«пјҢжҲ‘еӣҪйЈҺеҠӣеҸ‘з”өиЈ…жңәе®№йҮҸдёә39537дёҮеҚғз“ҰпјҢеҚ жҜ”дёә14.32%пјҢиҫғ2022е№ҙжң«еўһеҠ дәҶ0.06дёӘзҷҫеҲҶзӮ№пјӣеӨӘйҳіиғҪеҸ‘з”өиЈ…жңәе®№йҮҸдёә50541дёҮеҚғз“ҰпјҢеҚ жҜ”дёә18.3%пјҢиҫғ2022е№ҙжң«еўһеҠ дәҶ2.99дёӘзҷҫеҲҶзӮ№гҖӮжҲ‘еӣҪйЈҺеҠӣеҸ‘з”өеңЁз»ҸеҺҶдәҶ2020е№ҙжҠўиЈ…жҪ®еҗҺпјҢж–°еўһиЈ…жңәе®№йҮҸеҮәзҺ°дёӢж»‘пјҢ2022е№ҙйЈҺз”өж–°еўһиЈ…жңәе®№йҮҸдёә3763дёҮеҚғз“ҰпјҢеҗҢжҜ”дёӢж»‘20.9%гҖӮдёҚиҝҮпјҢиҝ‘е№ҙжқҘеӣҪ家鼓еҠұеӨ§еһӢйЈҺе…үз”өйЎ№зӣ®зҡ„е»әи®ҫпјҢ2023е№ҙйЈҺз”өиЈ…жңәе®№йҮҸеӣһеҚҮпјҢ1-8жңҲж–°еўһиЈ…жңәе®№йҮҸдёә2892дёҮеҚғз“ҰпјҢеҗҢжҜ”еўһеҠ дәҶ127дёҮеҚғз“ҰгҖӮдёҺйЈҺз”өзӣёжҜ”пјҢеӨӘйҳіиғҪеҸ‘з”өдҝқжҢҒзқҖзЁіе®ҡеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2023е№ҙ1-8жңҲпјҢжҲ‘еӣҪеӨӘйҳіиғҪеҸ‘з”өж–°еўһиЈ…жңәе®№йҮҸдёә11316дёҮеҚғз“ҰпјҢеҗҢжҜ”еўһеҠ дәҶ6869дёҮеҚғз“ҰгҖӮ

йҡҸзқҖж–°иғҪжәҗжҠҖжңҜзҡ„дёҚж–ӯзӘҒз ҙе’ҢеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒпјҢиғҪжәҗдҫӣз»ҷз»“жһ„ж”№йқ©е°ҶжҢҒз»ӯжҺЁиҝӣпјҢж–°иғҪжәҗеҸ‘з”өжңүжңӣеҸ–д»ЈзҒ«еҠӣеҸ‘з”өпјҢжҲҗдёәз”өеҠӣдҫӣеә”зҡ„дё»еҠӣгҖӮдҪҶеӨӘйҳіиғҪгҖҒйЈҺеҠӣиө„жәҗзӯүйғҪеӯҳеңЁдёҚиғҪзЁіе®ҡдҫӣеә”зҡ„ејҠз«ҜпјҢзҷҪеӨ©е’ҢеӨңжҷҡгҖҒжҷҙеӨ©е’ҢйӣЁеӨ©д»ҘеҸҠйЈҺеҠӣзҡ„еӨ§е°ҸзӯүйғҪжҳҜдәәдёәйҡҫд»ҘжҺ§еҲ¶зҡ„пјҢиҖҢеӮЁиғҪжҠҖжңҜиғҪеҫҲеҘҪең°е№іиЎЎе…үдјҸе’ҢйЈҺз”өеҸ‘з”өзҡ„жіўеҠЁжҖ§гҖӮеӣ жӯӨпјҢеӮЁиғҪз”өжұ жҳҜж”Ҝж’‘е…үдјҸеҸ‘з”өе’ҢйЈҺеҠӣеҸ‘з”өй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„йҮҚиҰҒеӣ зҙ пјҢе…үдјҸе’ҢйЈҺз”өзҡ„еҝ«йҖҹеҸ‘еұ•д№ҹе°ҶжӢүеҠЁеӮЁиғҪз”өжұ йңҖжұӮжҢҒз»ӯдёҠж¶ЁгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеӮЁиғҪз”өжұ иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеӮЁиғҪз”өжұ еҮәиҙ§йҮҸй«ҳйҖҹеўһй•ҝпјҢдјҒдёҡз«һдәүе‘ҲзҺ°вҖңдёҖи¶…еӨҡејәвҖқеұҖйқў

еӮЁиғҪз”өжұ дё»иҰҒжҳҜжҢҮдҪҝз”ЁдәҺеӨӘйҳіиғҪеҸ‘з”өи®ҫеӨҮе’ҢйЈҺеҠӣеҸ‘з”өи®ҫеӨҮд»ҘеҸҠеҸҜеҶҚз”ҹиғҪжәҗеӮЁи“„иғҪжәҗз”Ёзҡ„и“„з”өжұ гҖӮеңЁж”ҝзӯ–е’ҢеёӮеңәзҡ„еҸҢйҮҚй©ұеҠЁдёӢпјҢжҲ‘еӣҪеӮЁиғҪз”өжұ зҡ„еҮәиҙ§йҮҸд№ҹе®һзҺ°й«ҳйҖҹеўһй•ҝпјҢ2022е№ҙеҮәиҙ§йҮҸдёә125GWhпјҢеҗҢжҜ”еўһй•ҝ150%пјҢ2023е№ҙдёҠеҚҠе№ҙеҮәиҙ§йҮҸдёә87GWhпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ67%гҖӮиҷҪ然иҝ‘е№ҙжқҘжҲ‘еӣҪеӮЁиғҪз”өжұ зҡ„еҮәиҙ§йҮҸеўһйҖҹжңүжүҖж”ҫзј“пјҢдҪҶд»ҚеӨ„дәҺиҫғй«ҳж°ҙе№ігҖӮ并且пјҢ2019е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪеӮЁиғҪз”өжұ ж–°еўһиЈ…жңәе®№йҮҸжҢҒз»ӯдёҠж¶ЁпјҢ2022е№ҙж–°еўһиЈ…жңәе®№йҮҸ6.5GWhпјҢеҗҢжҜ”еўһй•ҝ12.1%пјҢйў„и®Ў2023е№ҙе°ҶдёҠж¶ЁиҮі7.1GWhгҖӮ2021е№ҙпјҢеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”еҮәеҸ°гҖҠе…ідәҺеҠ еҝ«жҺЁеҠЁж–°еһӢеӮЁиғҪеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢеӨ§еҠӣж”ҜжҢҒеӮЁиғҪдә§дёҡеҸ‘еұ•пјҢиҝ‘е№ҙжқҘеҗ„ең°ж–№ж”ҝеәңд№ҹз§ҜжһҒиҗҪе®һе’Ңе®Ңе–„зӣёе…іж”ҝзӯ–пјҢеӮЁиғҪдә§дёҡеҸ‘еұ•зҡ„йЎ¶еұӮи®ҫи®ЎдёҚж–ӯе®Ңе–„пјҢж”ҝжІ»зҺҜеўғиүҜеҘҪгҖӮеҗҢж—¶пјҢйҡҸзқҖеӨ§еһӢйЈҺе…үз”өеҹәең°йЎ№зӣ®зҡ„е»әи®ҫе’ҢжҠ•дә§пјҢеӮЁиғҪз”өжұ зҡ„еёӮеңәйңҖжұӮиҝҳе°Ҷ继з»ӯдёҠж¶ЁпјҢзӣёе…ідјҒдёҡд№ҹе°Ҷз§ҜжһҒжҺЁиҝӣдә§иғҪе»әи®ҫе’ҢжҠҖжңҜеҚҮзә§пјҢжҲ‘еӣҪеӮЁиғҪз”өжұ еҮәиҙ§йҮҸе’Ңж–°еўһиЈ…жңәе®№йҮҸе°Ҷ继з»ӯеўһй•ҝгҖӮ

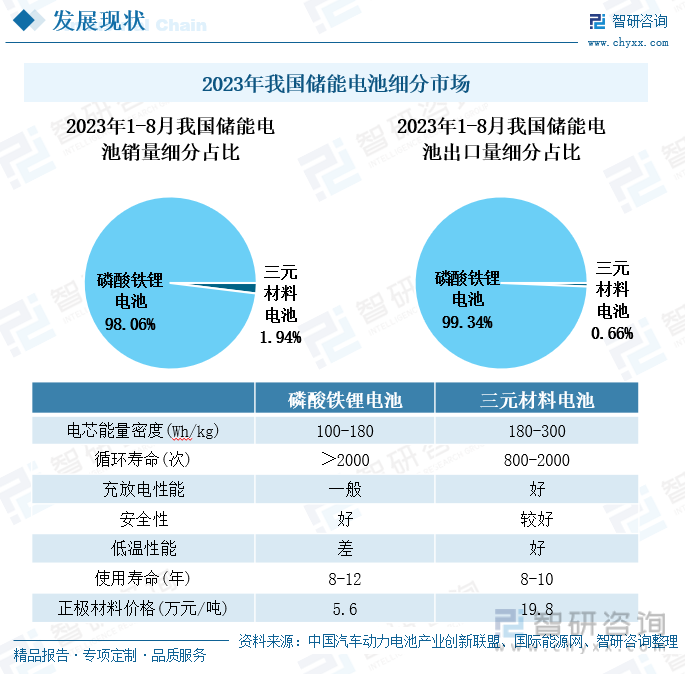

жҲ‘еӣҪеӮЁиғҪз”өжұ зҡ„з»ҶеҲҶеёӮеңәдё»иҰҒеҢ…жӢ¬зЈ·й…ёй“Ғй”Ӯз”өжұ е’Ңдёүе…ғжқҗж–ҷз”өжұ пјҢзЈ·й…ёй“Ғй”Ӯз”өжұ еңЁеҫӘзҺҜеҜҝе‘ҪгҖҒдҪҝз”ЁеҜҝе‘ҪгҖҒе®үе…ЁжҖ§д»ҘеҸҠз”ҹдә§жҲҗжң¬ж–№йқўе…·жңүдёҖе®ҡзҡ„дјҳеҠҝпјҢдҪҶдёүе…ғжқҗж–ҷз”өжұ еңЁз”өиҠҜиғҪйҮҸеҜҶеәҰгҖҒе……ж”ҫз”өжҖ§иғҪе’ҢдҪҺжё©жҖ§иғҪзӯүж–№йқўжӣҙе…·дјҳеҠҝгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪдјҒдёҡдёҚж–ӯеҠ еӨ§еӮЁиғҪз”өжұ йўҶеҹҹзҡ„з ”з©¶жҠ•е…ҘпјҢеңЁзӣёе…іжҠҖжңҜдёҠеҸ–еҫ—дәҶиҫғеӨ§зҡ„иҝӣжӯҘпјҢCTPз”өжұ гҖҒеҲҖзүҮз”өжұ гҖҒJTMз”өжұ зӯүжҠҖжңҜзҡ„зӘҒз ҙзј©е°ҸдәҶзЈ·й…ёй“Ғй”Ӯз”өжұ жҖ§иғҪдёҺдёүе…ғжқҗж–ҷз”өжұ жҖ§иғҪзҡ„е·®и·қпјҢеҗҢж—¶зЈ·й…ёй“Ғй”Ӯз”өжұ зҡ„жҖ§д»·жҜ”зӣёеҜ№иҫғй«ҳпјҢз¬ҰеҗҲдјҒдёҡйҷҚжң¬еўһж•Ҳзҡ„йңҖжұӮпјҢеӣ жӯӨзЈ·й…ёй“Ғй”Ӯзҡ„еёӮеңәйңҖжұӮиҝ…йҖҹеўһеӨҡпјҢ并йҖҗжёҗжҢӨеҚ дёүе…ғжқҗж–ҷз”өжұ зҡ„еёӮеңәд»ҪйўқгҖӮ2023е№ҙ1-8жңҲпјҢзЈ·й…ёй“Ғй”Ӯз”өжұ зҡ„й”ҖйҮҸе’ҢеҮәеҸЈйҮҸйғҪеҚ жҚ®дәҶеӮЁиғҪз”өжұ жҖ»йҮҸзҡ„98%д»ҘдёҠпјҢеҚ жҚ®еёӮеңәдё»еҜјең°дҪҚгҖӮ

д»ҺеӮЁиғҪз”өжұ еҮәиҙ§жғ…еҶөжқҘзңӢпјҢе®Ғеҫ·ж—¶д»ЈжҳҜжҲ‘еӣҪеӮЁиғҪз”өжұ иЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡпјҢе…¶еҮәиҙ§йҮҸиҝңи¶…е…¶д»–дјҒдёҡгҖӮдёҚд»…еңЁжҲ‘еӣҪпјҢж”ҫзңје…ЁзҗғеёӮеңәпјҢе®Ғеҫ·ж—¶д»Јзҡ„еӮЁиғҪз”өжұ д№ҹеұ…дәҺйҰ–дҪҚгҖӮ2022е№ҙпјҢе®Ғеҫ·ж—¶д»Јзҡ„еӮЁиғҪз”өжұ еҮәиҙ§йҮҸдёә53000MWhпјҢеҗҢжҜ”еўһй•ҝ212%гҖӮе…¶ж¬ЎжҳҜжҜ”дәҡиҝӘпјҢ2022е№ҙеӮЁиғҪз”өжұ еҮәиҙ§йҮҸд№ҹи¶…иҝҮдәҶ10000MWhпјҢеҗҢжҜ”еўһйҖҹдёә211%гҖӮйҡҸзқҖжҲ‘еӣҪеӮЁиғҪз”өжұ ж”ҝзӯ–зҺҜеўғзҡ„дёҚж–ӯе®Ңе–„д»ҘеҸҠдёӢжёёйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢзӣёе…ідјҒдёҡд№ҹз§ҜжһҒеҠ еӨ§иө„йҮ‘жҠ•е…ҘпјҢжү©е»әдә§иғҪгҖӮ2022е№ҙпјҢдәҝзә¬й”ӮиғҪгҖҒз‘һжөҰе…°й’§гҖҒй№ҸиҫүиғҪжәҗгҖҒеӣҪиҪ©й«ҳ科зӯүйҮҚзӮ№дјҒдёҡзҡ„еӮЁиғҪз”өжұ еҮәиҙ§йҮҸйғҪе®һзҺ°дәҶеӨ§е№…еўһй•ҝпјҢе°Өе…¶й№ҸиҫүиғҪжәҗе’ҢеӣҪиҪ©й«ҳ科зҡ„еҮәиҙ§йҮҸеўһе№…и¶…иҝҮ10еҖҚгҖӮ

дёүгҖҒдјҒдёҡеҲҶжһҗпјҡиҗҘдёҡ收е…ҘжҢҒз»ӯдёҠж¶ЁпјҢеӮЁиғҪз”өжұ жҜӣеҲ©зҺҮеӣһеҚҮ

е®Ғеҫ·ж—¶д»ЈжҳҜе…ЁзҗғйўҶе…Ҳзҡ„ж–°иғҪжәҗеҲӣ新科жҠҖе…¬еҸёпјҢдё»иҰҒд»ҺдәӢеҠЁеҠӣз”өжұ гҖҒеӮЁиғҪз”өжұ е’Ңз”өжұ еӣһ收еҲ©з”Ёдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮеҗҢж—¶пјҢе®Ғеҫ·ж—¶д»Јиҝҳз§ҜжһҒеңЁз”өжұ жқҗж–ҷгҖҒз”өжұ зі»з»ҹгҖҒз”өжұ еӣһ收зӯүдә§дёҡй“ҫзӣёе…ійўҶеҹҹиҝӣиЎҢз ”з©¶жҺўзҙўпјҢ并жӢҘжңүж ёеҝғжҠҖжңҜдјҳеҠҝеҸҠеүҚзһ»жҖ§з ”еҸ‘еёғеұҖгҖӮ2019е№ҙиҮі2022е№ҙпјҢе®Ғеҫ·ж—¶д»Јзҡ„иҗҘдёҡ收е…Ҙе’ҢеҪ’жҜҚеҮҖеҲ©ж¶ҰжҢҒз»ӯдёҠж¶ЁпјҢ2022е№ҙиҗҘдёҡ收е…Ҙдёә3285.94дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ152.07%пјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә307.29дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ92.89%пјҢеўһйҖҹжҳҺжҳҫжҸҗеҚҮгҖӮ2023е№ҙпјҢе®Ғеҫ·ж—¶д»Јз»§з»ӯжҺЁиҝӣе…¬еҸёдә§иғҪзҡ„жҸҗеҚҮе’ҢеёӮеңәз«һдәүеҠӣзҡ„е·©еӣәпјҢдёҠеҚҠе№ҙиҗҘдёҡ收е…Ҙдёә1892.46дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ67.52%пјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә207.17дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ153.64%гҖӮ

йҡҸзқҖйЈҺе…үз”өеёӮеңәзҡ„зҒ«зғӯеҸ‘еұ•пјҢеӮЁиғҪз”өжұ йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢе®Ғеҫ·ж—¶д»Јд№ҹеҠ еӨ§дәҶеӮЁиғҪз”өжұ дёҡеҠЎзҡ„ејҖеҸ‘еҠӣеәҰпјҢеӮЁиғҪз”өжұ зі»з»ҹиҗҘдёҡ收е…ҘеҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚд№ҹжңүжүҖдёҠж¶ЁгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеӮЁиғҪз”өжұ зі»з»ҹиҗҘдёҡ收е…ҘеҚ жҜ”дёә14.79%пјҢеҗҢжҜ”еўһеҠ дәҶ2.69дёӘзҷҫеҲҶзӮ№гҖӮе®Ғеҫ·ж—¶д»Јзҡ„еӮЁиғҪз”өжұ дә§е“Ғе№ҝжіӣзҡ„еә”з”ЁдәҺеҸ‘з”өдҫ§гҖҒиҫ“й…Қз”өдҫ§дёҺз”ЁжҲ·дҫ§йўҶеҹҹпјҢдә§иғҪдјҳеҠҝе’ҢжҠҖжңҜдјҳеҠҝжҳҺжҳҫпјҢ2019е№ҙиҮі2022е№ҙпјҢе…¶еӮЁиғҪз”өжұ зі»з»ҹиҗҘ收жҢҒз»ӯдёҠж¶ЁгҖӮ2022е№ҙпјҢеӮЁиғҪз”өжұ зі»з»ҹиҗҘ收449.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝи¶…дёӨеҖҚпјҢдҪҶеҗҢжңҹжҜӣеҲ©зҺҮеҚҙдёӢж»‘иҮі17.01%пјҢеҗҢжҜ”дёӢйҷҚдәҶ11.51дёӘзҷҫеҲҶзӮ№гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе®Ғеҫ·ж—¶д»Јзҡ„еӮЁиғҪз”өжұ зі»з»ҹиҗҘ收继з»ӯдёҠж¶ЁпјҢиҗҘ收279.85дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ119.73%пјҢ并且еҗҢжңҹжҜӣеҲ©зҺҮд№ҹеӣһеҚҮиҮі21.32%пјҢеҗҢжҜ”еўһеҠ 14.89дёӘзҷҫеҲҶзӮ№гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеӮЁиғҪз”өжұ йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢеӣҪеҶ…еӨ–еёӮеңәејҖеҸ‘еҗҢжӯҘжҺЁиҝӣ

1гҖҒж–°иғҪжәҗеҸ‘з”өиЈ…жңәе®№йҮҸжҢҒз»ӯеўһй•ҝпјҢеӮЁиғҪз”өжұ йңҖжұӮж—әзӣӣ

2022е№ҙ6жңҲ1ж—ҘпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”зӯүеӨҡдёӘйғЁй—ЁиҒ”еҗҲеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқеҸҜеҶҚз”ҹиғҪжәҗеҸ‘еұ•и§„еҲ’гҖӢдёӯпјҢжҸҗеҮәвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢжҲ‘еӣҪйЈҺз”өе’Ңе…үдјҸзҡ„еҸ‘з”өйҮҸзҝ»еҖҚеўһй•ҝпјҢ并且еҲ°2030е№ҙжҲ‘еӣҪйЈҺз”өе’Ңе…үдјҸзҡ„зҙҜи®ЎиЈ…жңәе®№йҮҸиҫҫеҲ°12дәҝеҚғз“Ұд»ҘдёҠзҡ„еҸ‘еұ•зӣ®ж ҮпјҢ并жҳҺзЎ®жҢҮеҮәиҰҒеҠ еҝ«йҮҚзӮ№еҢәеҹҹзҡ„еҸҜеҶҚз”ҹиғҪжәҗзҡ„规模еҢ–гҖҒйӣҶзәҰеҢ–ејҖеҸ‘пјҢжҺЁиҝӣеӨ§еһӢйЈҺз”өе’Ңе…үдјҸеҸ‘з”өеҹәең°е»әи®ҫгҖӮеңЁеӣҪ家ж”ҝзӯ–зҡ„еј•еҜје’Ңж”ҜжҢҒдёӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪеӨ§еһӢйЈҺе…үз”өйЎ№зӣ®йҷҶз»ӯејҖе·Ҙе»әи®ҫпјҢйҡҸзқҖйЎ№зӣ®зҡ„жҠ•дә§иҝҗиЎҢпјҢеӮЁиғҪйңҖжұӮе°Ҷ继з»ӯйҮҠж”ҫпјҢжҲ‘еӣҪеӮЁиғҪз”өжұ йңҖжұӮжҢҒз»ӯж—әзӣӣгҖӮеҸҰеӨ–пјҢиҝ‘еҮ е№ҙж–°иғҪжәҗжұҪиҪҰзҡ„йңҖжұӮйҮҸд№ҹжҢҒз»ӯеўһй•ҝпјҢж¶Ҳиҙ№иҖ…еҜ№ж–°иғҪжәҗжұҪиҪҰзҡ„з»ӯиҲӘиғҪеҠӣзҡ„иҰҒжұӮд№ҹйҖҗжёҗжҸҗй«ҳпјҢеӣ жӯӨж–°иғҪжәҗжұҪиҪҰйўҶеҹҹзҡ„еӮЁиғҪйңҖжұӮд№ҹе°Ҷ继з»ӯдёҠж¶ЁгҖӮ

2гҖҒдјҒдёҡз§ҜжһҒжү©дә§еўһж•ҲпјҢеҗҢжӯҘжҺЁиҝӣжө·еӨ–еёӮеңәејҖеҸ‘

зӣ®еүҚпјҢжҲ‘еӣҪеӮЁиғҪз”өжұ зҡ„еҸ‘еұ•жӢҘжңүиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғе’Ңжҙ»еҠӣж»Ўж»Ўзҡ„еёӮеңәйңҖжұӮпјҢеӣ жӯӨеӮЁиғҪз”өжұ д№ҹжҲҗдёәиө„жң¬жҠ•иө„зҡ„зҒ«зғӯйўҶеҹҹпјҢзӣёе…іжҠ•иһҚиө„дәӢ件频еҸ‘пјҢеёӮеңәйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝд№ҹжҺЁеҠЁеӮЁиғҪз”өжұ дјҒдёҡз§ҜжһҒжү©дә§пјҢжҲ‘еӣҪеӮЁиғҪз”өжұ дҫӣз»ҷеёӮеңәе°ҶжҢҒз»ӯжү©е®№гҖӮйҡҸзқҖдҫӣз»ҷдә§иғҪзҡ„жҢҒз»ӯеўһй•ҝпјҢжҲ‘еӣҪеӮЁиғҪз”өжұ еёӮеңәдҫӣеә”е……и¶іпјҢе°ҶжҺЁеҠЁдјҒдёҡеҠ еҝ«жө·еӨ–еёӮеңәзҡ„ејҖеҸ‘гҖӮз»ҝиүІеҢ–жҳҜе…Ёзҗғз»ҸжөҺеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝпјҢж–°иғҪжәҗдә§дёҡеңЁжө·еӨ–еёӮеңәзҡ„еҸ‘еұ•з©әй—ҙд№ҹеҚҒеҲҶе№ҝйҳ”пјҢеӣ жӯӨжө·еӨ–еёӮеңәзҡ„еӮЁиғҪз”өжұ йңҖжұӮеўһй•ҝз©әй—ҙд№ҹеҚҒеҲҶеҸҜи§ӮгҖӮ并且пјҢжҲ‘еӣҪеӮЁиғҪз”өжұ зҡ„жҠҖжңҜеҸҠдә§иғҪеңЁе…Ёзҗғе…·еӨҮдёҖе®ҡдјҳеҠҝпјҢеӣҪйҷ…еёӮеңәз«һдәүеҠӣиҫғејәпјҢжө·еӨ–еёӮеңәд№ҹжҳҜжҲ‘еӣҪеӮЁиғҪз”өжұ дјҒдёҡеёӮеңәејҖеҸ‘зҡ„йҮҚиҰҒйўҶеҹҹгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеӮЁиғҪз”өжұ иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪеӮЁиғҪз”өжұ иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪеӮЁиғҪз”өжұ иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗжҠҘе‘Ҡ гҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪеӮЁиғҪз”өжұ дә§дёҡй“ҫжўізҗҶеҸҠе…ЁжҷҜж·ұеәҰи§ЈжһҗпјҢдёӯеӣҪеӮЁиғҪз”өжұ д»ЈиЎЁжҖ§дјҒдёҡжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪеӮЁиғҪз”өжұ иЎҢдёҡеёӮеңәеүҚзһ»еҸҠжҠ•иө„зӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ