еҶ…е®№жҰӮиҰҒпјҡиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪиҚҜз”ЁеҢ…иЈ…жқҗж–ҷиЎҢдёҡд№ҹиҺ·еҫ—иҫғеҘҪзҡ„еҸ‘еұ•пјҢзӣ®еүҚе·Іж¶ҢзҺ°еҮәдёҖжү№е…·жңүз»јеҗҲз«һдәүе®һеҠӣзҡ„еӨ§еһӢдјҒдёҡйӣҶеӣўпјҢиЎҢдёҡдә§еҖјдёҚж–ӯеўһй•ҝгҖӮ2018е№ҙжҲ‘еӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡдә§еҖјд»Һ2015е№ҙзҡ„828.1дәҝе…ғеўһй•ҝиҮі1134.7дәҝе…ғпјҢйў„и®Ў2023е№ҙжҲ‘еӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡдә§еҖјжңүжңӣд»Һ2018е№ҙзҡ„1134.7дәҝе…ғеўһй•ҝиҮі1465.1дәҝе…ғгҖӮ

е…ій”®иҜҚпјҡеҢ»иҚҜеҢ…иЈ…жқҗж–ҷеёӮеңә规模гҖҒеҢ»иҚҜеҢ…иЈ…жқҗж–ҷеёӮеңәз«һдәүж јеұҖгҖҒеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡеҸ‘еұ•еүҚжҷҜ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

иҚҜе“ҒеҢ…иЈ…жқҗж–ҷжҳҜжҢҮз”ЁдәҺеҲ¶йҖ еҢ…иЈ…е®№еҷЁгҖҒеҢ…иЈ…иЈ…жҪўгҖҒеҢ…иЈ…еҚ°еҲ·гҖҒеҢ…иЈ…иҝҗиҫ“зӯүж»Ўи¶ідә§е“ҒеҢ…иЈ…иҰҒжұӮжүҖдҪҝз”Ёзҡ„жқҗж–ҷпјҢе®ғеҚіеҢ…жӢ¬йҮ‘еұһгҖҒеЎ‘ж–ҷгҖҒзҺ»з’ғгҖҒйҷ¶з“·гҖҒзәёгҖҒз«№жң¬гҖҒйҮҺз”ҹиҳ‘зұ»гҖҒеӨ©з„¶зәӨз»ҙгҖҒеҢ–еӯҰзәӨз»ҙгҖҒеӨҚеҗҲжқҗж–ҷзӯүдё»иҰҒеҢ…иЈ…жқҗж–ҷпјҢеҸҲеҢ…жӢ¬ж¶Ӯж–ҷгҖҒзІҳеҗҲеүӮгҖҒжҚҶжүҺеёҰгҖҒиЈ…жҪўгҖҒеҚ°еҲ·жқҗж–ҷзӯүиҫ…еҠ©жқҗж–ҷгҖӮиҚҜеҢ…жқҗеҲҶзұ»зӣ®еҪ•з”ұеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖеҲ¶е®ҡгҖҒе…¬еёғгҖӮеҢ»иҚҜеҢ…иЈ…жқҗж–ҷйҖҡеёёж №жҚ®е…¶зү№жҖ§гҖҒз”ЁйҖ”е’ҢеҲ¶йҖ жқҗж–ҷзӯүеӣ зҙ иҝӣиЎҢеҲҶзұ»гҖӮиҚҜе“ҒеҢ…иЈ…жқҗж–ҷжҢүдҪҝз”Ёж–№ејҸ,иҚҜеҢ…жқҗеҸҜеҲҶдёәIгҖҒв…ЎгҖҒв…ўдёүзұ»гҖӮ

еҢ»иҚҜеҢ…иЈ…жқҗж–ҷзҡ„йҖүжӢ©йҖҡеёёеҸ–еҶідәҺиҚҜзү©зҡ„жҖ§иҙЁгҖҒзЁіе®ҡжҖ§гҖҒдҝқеӯҳжқЎд»¶гҖҒдҪҝз”Ёж–№ејҸд»ҘеҸҠ法规е’Ңжі•еҫӢиҰҒжұӮзӯүеӣ зҙ гҖӮдёҚеҗҢзұ»еһӢзҡ„иҚҜзү©йңҖиҰҒдёҚеҗҢзұ»еһӢзҡ„еҢ…иЈ…жқҗж–ҷд»ҘзЎ®дҝқе…¶иҙЁйҮҸе’Ңе®үе…ЁжҖ§гҖӮжӯӨеӨ–пјҢиҚҜе“ҒеҢ…иЈ…д№ҹйңҖиҰҒж»Ўи¶іеҚ«з”ҹгҖҒеҜҶе°ҒжҖ§е’Ңж ҮзӯҫиҰҒжұӮзӯүеҢ»иҚҜиЎҢдёҡзҡ„规е®ҡгҖӮ

дәҢгҖҒиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖжҲ‘еӣҪеҒҘеә·дҪ“еҲ¶дёҚж–ӯе®Ңе–„еҸҠдёӢжёёеҲ¶иҚҜдә§дёҡеҝ«йҖҹеҸ‘еұ•пјҢдёәеҢ»иҚҜеҢ…иЈ…иЎҢдёҡеҸ‘еұ•жҸҗдҫӣејәеҠІеҠЁеҠӣпјҢжҲ‘еӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡеёӮеңә规模稳е®ҡеўһй•ҝпјҢд»Һ2015е№ҙзҡ„790.2дәҝе…ғеўһй•ҝеҲ°дәҶ2018е№ҙзҡ„1070.4дәҝе…ғпјҢйў„и®Ў2023е№ҙжҲ‘еӣҪеҢ»иҚҜеҢ…иЈ…иЎҢдёҡеёӮеңә规模жңүжңӣд»Һ2018е№ҙзҡ„1070.4дәҝе…ғеўһй•ҝиҮі1344.9дәҝе…ғгҖӮ

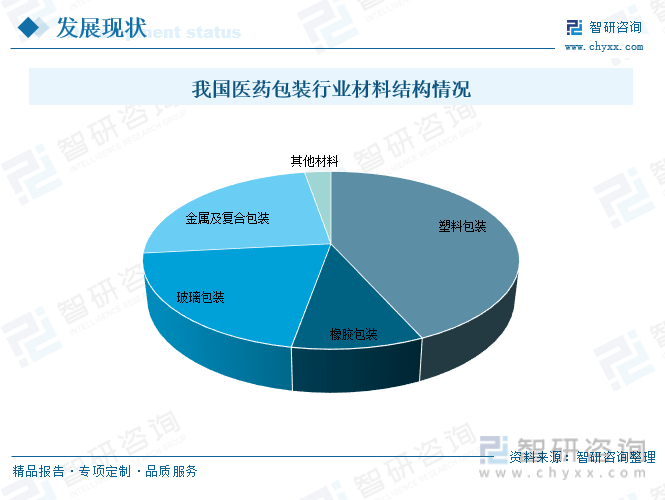

еңЁжҲ‘еӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡеёӮеңәдёӯпјҢеЎ‘ж–ҷеҢ…иЈ…жқҗж–ҷзәҰеҚ 43.30%пјӣзҺ»з’ғеҢ…иЈ…жқҗж–ҷзәҰеҚ 20.50%пјӣйҮ‘еұһеҸҠеӨҚеҗҲеҢ…иЈ…жқҗж–ҷзәҰеҚ 24.00%пјӣж©Ўиғ¶еҢ…иЈ…жқҗж–ҷзәҰеҚ 9.50%пјӣе…¶д»–еҢ…иЈ…жқҗж–ҷзәҰеҚ 2.70%гҖӮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪиҚҜз”ЁеҢ…иЈ…жқҗж–ҷиЎҢдёҡд№ҹиҺ·еҫ—иҫғеҘҪзҡ„еҸ‘еұ•гҖӮеӣҪеҶ…иҚҜз”ЁеҢ…иЈ…иЎҢдёҡжҢҒз»ӯеј•иҝӣеӣҪеӨ–зҡ„е…ҲиҝӣжҠҖжңҜпјҢиҮӘиә«зҡ„з”ҹдә§е’Ңз ”еҸ‘иғҪеҠӣеҫ—еҲ°еӨ§е№…жҸҗй«ҳпјҢжҲ‘еӣҪиҚҜеҢ…жқҗиЎҢдёҡе·Іж¶ҢзҺ°еҮәдёҖжү№е…·жңүз»јеҗҲз«һдәүе®һеҠӣзҡ„еӨ§еһӢдјҒдёҡйӣҶеӣўпјҢиЎҢдёҡдә§еҖјдёҚж–ӯеўһй•ҝгҖӮ2018е№ҙжҲ‘еӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡдә§еҖјд»Һ2015е№ҙзҡ„828.1дәҝе…ғеўһй•ҝиҮі1134.7дәҝе…ғпјҢйў„и®Ў2023е№ҙжҲ‘еӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡдә§еҖјжңүжңӣд»Һ2018е№ҙзҡ„1134.7дәҝе…ғеўһй•ҝиҮі1465.1дәҝе…ғгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡз«һдәүжҲҳз•ҘеҲҶжһҗеҸҠеёӮеңәйңҖжұӮйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒдә§дёҡй“ҫ

1гҖҒдә§дёҡй“ҫз»“жһ„

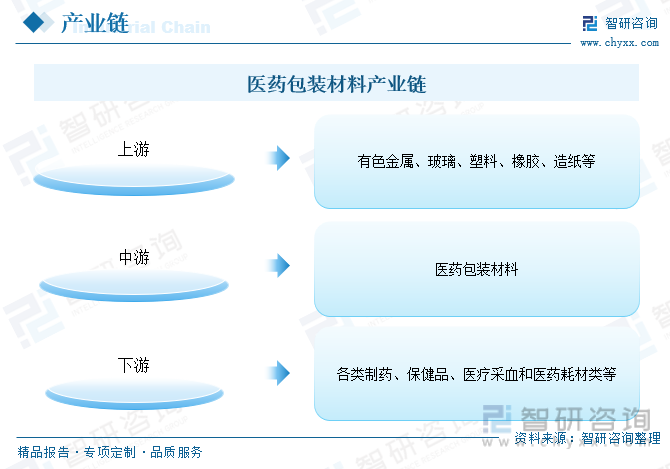

зӣ®еүҚеҢ»иҚҜеҢ…иЈ…дёҠжёёеҺҹжқҗж–ҷиЎҢдёҡдё»иҰҒеҢ…жӢ¬жңүиүІйҮ‘еұһгҖҒзҺ»з’ғгҖҒеЎ‘ж–ҷгҖҒж©Ўиғ¶гҖҒйҖ зәёзӯүиЎҢдёҡпјӣеҜ№еҢ»иҚҜеҢ…иЈ…дёҡжңүйңҖжұӮзҡ„дёӢжёёдё»иҰҒдёәеҗ„зұ»еҲ¶иҚҜгҖҒдҝқеҒҘе“ҒгҖҒеҢ»з–—йҮҮиЎҖе’ҢеҢ»иҚҜиҖ—жқҗзұ»зӯүеҢ»иҚҜеӨ§еҒҘеә·дә§дёҡгҖӮ

2гҖҒдёҠжёё-иҒҡдёҷзғҜ

йҡҸзқҖй«ҳеҲҶеӯҗжқҗж–ҷжҖ§иғҪзҡ„ж·ұе…ҘжҢ–жҺҳпјҢеЎ‘ж–ҷжқҗиҙЁзҡ„зүҮеүӮиҚҜ瓶йҖҗжӯҘжҲҗдёәиҚҜе“Ғзҡ„йҮҚиҰҒеҢ…иЈ…еҪўејҸпјҢе…¶еёёз”Ёзҡ„еҠ е·ҘеҺҹж–ҷеҢ…жӢ¬иҒҡд№ҷзғҜгҖҒиҒҡдёҷзғҜе’ҢиҒҡй…ҜпјҢе…¶дёӯпјҢиҒҡдёҷзғҜжҳҜиҖҗй«ҳжё©жҖ§иғҪжҜ”иҫғеҘҪзҡ„дёҖз§Қй«ҳеҲҶеӯҗжқҗж–ҷгҖӮ

зүҮеүӮдҪңдёәдј—еӨҡиҚҜзү©еүӮеһӢдёӯеҚ жҜ”иҫғеӨ§зҡ„дёҖзұ»пјҢйҡҸзқҖзӣёе…ійғЁй—Ёе°ұеёҰйҮҸйҮҮиҙӯ继з»ӯжҺЁиҝӣжҢҒз»ӯйҮҠж”ҫдҝЎеҸ·пјҢеӣҪ家еёҰйҮҸйҮҮиҙӯе·ҘдҪңиҝӣзЁӢзҡ„еҠ еҝ«пјҢд»ҺиҖҢеёҰеҠЁиҚҜ瓶зҡ„еёӮеңәйңҖжұӮйҮҸпјҢдҪңдёәзүҮеүӮеүӮеһӢеҢ…иЈ…зҡ„еҺҹж–ҷж–ҷд№ҹе°ҶиҝҺжқҘеҸ‘еұ•жңәйҒҮгҖӮ

иҒҡдёҷзғҜеңЁзүҮеүӮиҚҜ瓶дёӯд№ҹжҳҜеә”з”ЁеҚ жҜ”иҫғеӨ§зҡ„дёҖзұ»пјҢиҝ‘еҮ е№ҙпјҢжҲ‘еӣҪиҒҡдёҷзғҜдә§иғҪиҝ‘еҮ е№ҙдҝқжҢҒеўһй•ҝжҖҒеҠҝпјҢ2018е№ҙиҒҡдёҷзғҜдә§иғҪд»Һ2015е№ҙзҡ„2105дёҮеҗЁеўһй•ҝиҮі2092дёҮеҗЁпјҢ2022е№ҙжҲ‘еӣҪиҒҡдёҷзғҜдә§иғҪеўһй•ҝиҮі3496дёҮеҗЁпјҢйў„и®Ў2023е№ҙжңүжңӣеўһй•ҝиҮі3701дёҮеҗЁпјҢдҝқе®Ҳдј°и®ЎдёӢпјҢ2025е№ҙжҲ‘еӣҪиҒҡдёҷзғҜдә§иғҪжңүжңӣзӘҒз ҙ5000дёҮеҗЁгҖӮ

3гҖҒдёӢжёё-еҢ»иҚҜеҲ¶йҖ дёҡ

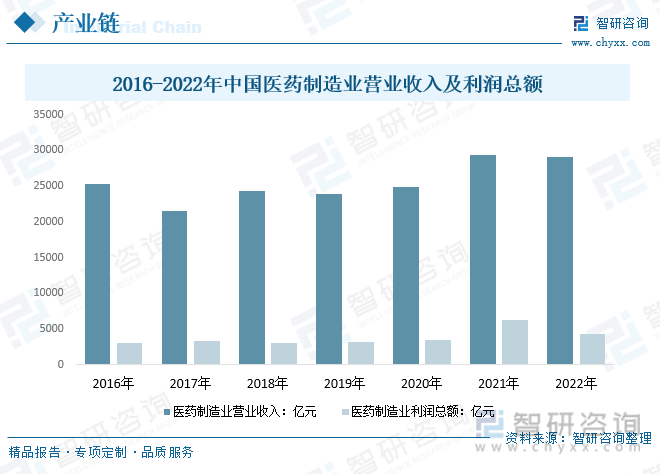

иҚҜз”ЁеҢ…иЈ…жқҗж–ҷдә§дёҡжҳҜеҢ»иҚҜе·Ҙдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢиҖҢеҢ»иҚҜиЎҢдёҡжҳҜжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжҳҜдј з»ҹдә§дёҡе’ҢзҺ°д»Јдә§дёҡзӣёз»“еҗҲ,дёҖгҖҒдәҢгҖҒдёүдә§дёҡдёәдёҖдҪ“зҡ„дә§дёҡгҖӮиҝ‘е№ҙжқҘйҡҸзқҖеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒе’ҢеёӮеңәйңҖжұӮзҡ„жҢҒз»ӯжӢүеҠЁпјҢжҲ‘еӣҪеҢ»иҚҜеҲ¶йҖ дә§дёҡ规模й«ҳйҖҹзЁіе®ҡеўһй•ҝпјҢ2021е№ҙпјҢдёӯеӣҪеҢ»иҚҜеҲ¶йҖ дёҡзҡ„иҗҘдёҡ收е…Ҙдёә29288.5дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ17.83%пјӣеҢ»иҚҜеҲ¶йҖ дёҡе®һзҺ°еҲ©ж¶ҰжҖ»йўқ6271.4дәҝе…ғпјҢиҫғдёҠе№ҙеўһеҠ 2764.7дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ78.84%пјӣ2022е№ҙжҲ‘еӣҪеҢ»иҚҜеҲ¶йҖ дёҡиЎҢдёҡиҗҘдёҡ收е…Ҙ29111.4дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ-0.61%пјҢзҙҜи®ЎеҲ©ж¶ҰжҖ»йўқ4288.7дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ-31.61%гҖӮ

еӣӣгҖҒзӣёе…іжі•еҫӢ法规

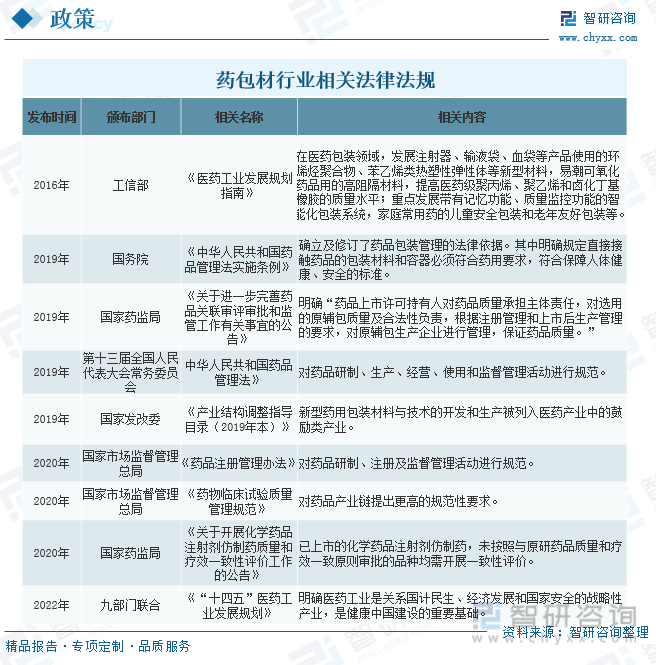

еӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—ЁеҜ№иҚҜеҢ…жқҗзҡ„з®ЎзҗҶе·ІеҺҶж—¶дәҢеҚҒеӨҡе№ҙгҖӮйҡҸзқҖжҲ‘еӣҪеҢ»иҚҜдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиҝ‘е№ҙжқҘеӣҪ家й’ҲеҜ№иҚҜеҢ…жқҗиЎҢдёҡзҡ„зӣ‘з®ЎжҳҺжҳҫејҖе§ӢдёҚж–ӯеҠ дёҘпјҢеҗ„ең°д№ҹйғҪеңЁдёҚж–ӯеҠ ејәеҜ№иҚҜеҢ…жқҗиЎҢдёҡзҡ„зӣ‘з®ЎдёҺжҠҪжҹҘпјҢеҗ„еӨ§еҲ¶иҚҜдјҒдёҡгҖҒиҚҜеҢ…жқҗз”ҹдә§дјҒдёҡгҖҒиҙЁжЈҖжңәжһ„зӯүйғҪй«ҳеәҰйҮҚи§ҶиҚҜеҢ…жқҗиҙЁйҮҸпјҢдёҚж–ӯеҠ ејәиҚҜеҢ…жқҗ规иҢғеҢ–з®ЎзҗҶгҖӮ

дә”гҖҒз«һдәүж јеұҖ

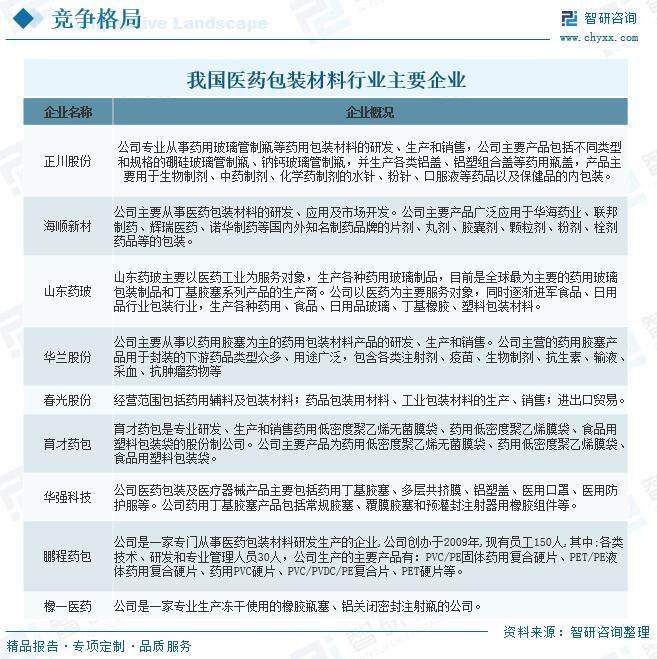

1гҖҒдё»иҰҒдјҒдёҡ

зӣ®еүҚжҲ‘еӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡдјҒдёҡж•°йҮҸдёҠеҚғ家пјҢзӣёиҫғдәҺ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家е’Ңең°еҢәпјҢжҲ‘еӣҪиҚҜз”ЁеҢ…иЈ…жқҗж–ҷиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢзӣ®еүҚд»ҚеӯҳеңЁдёҖе®ҡе·®и·қгҖӮдҪҶжҳҜйҡҸзқҖиҝ‘е№ҙжқҘзҡ„жҢҒз»ӯеҸ‘еұ•пјҢеӣҪеҶ…дјҒдёҡдёҚж–ӯзј©е°ҸдёҺеӣҪйҷ…йўҶе…ҲдјҒдёҡзҡ„ж°ҙе№іе·®и·қпјҢе…·еӨҮдәҶдёҖе®ҡзҡ„жҠҖжңҜз§ҜзҙҜпјҢжңӘжқҘд№ҹе°Ҷе…·еӨҮиүҜеҘҪзҡ„еҸ‘еұ•з©әй—ҙгҖӮ

зӣ®еүҚпјҢжҲ‘еӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡдё»иҰҒдјҒдёҡжңүжӯЈе·қиӮЎд»ҪгҖҒжө·йЎәж–°жқҗгҖҒеұұдёңиҚҜзҺ»гҖҒеҚҺе…°иӮЎд»ҪгҖҒжҳҘе…үиӮЎд»ҪгҖҒиӮІжүҚиҚҜеҢ…гҖҒеҚҺејә科жҠҖгҖҒж©ЎдёҖеҢ»иҚҜгҖҒй№ҸзЁӢиҚҜеҢ…зӯүзӯүгҖӮ

2гҖҒдёҠеёӮдјҒдёҡ-жӯЈе·қиӮЎд»Ҫ

з»ҸиҝҮдёүеҚҒдҪҷе№ҙеҸ‘еұ•пјҢжӯЈе·қиӮЎд»ҪзҺ°дёәиЎҢдёҡеҶ…иҚҜз”ЁзҺ»з’ғз®ЎеҲ¶з“¶з»ҶеҲҶиЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡд№ӢдёҖгҖӮе…¬еҸёжҢҒз»ӯеҠ ејәеҜ№иҚҜз”ЁзҺ»з’ғз®ЎеҲ¶з“¶е’ҢиҚҜ用瓶зӣ–зҡ„з ”еҸ‘жҠ•е…ҘпјҢе»әз«ӢдәҶиҫғдёәе®Ңе–„зҡ„жҠҖжңҜеҲӣж–°дҪ“зі»гҖӮе…¬еҸёйҖҡиҝҮеј•иҝӣеӣҪеӨ–е…Ҳиҝӣи®ҫеӨҮе’ҢжҠҖжңҜпјҢ并иҝӣиЎҢиҮӘдё»еҚҮзә§з ”еҸ‘пјҢе®һзҺ°дёӯзЎјзҺ»з®ЎзЁіе®ҡйҮҸдә§пјҢе…¬еҸёвҖңиҮӘдә§дёӯзЎјзҺ»з®Ў-дёӯзЎјеҲ¶з“¶вҖқзҡ„дёҖдҪ“еҢ–дјҳеҠҝеҫ—еҲ°е……еҲҶеҮёжҳҫгҖӮ

2022е№ҙжӯЈе·қиӮЎд»ҪзЎјзЎ…зҺ»з’ғз®ЎеҲ¶з“¶иҗҘдёҡ收е…Ҙ4.33дәҝе…ғпјҢиҗҘдёҡжҲҗжң¬3.27дәҝе…ғпјҢжҜӣеҲ©зҺҮ24.65%пјӣй’ й’ҷзҺ»з’ғз®ЎеҲ¶з“¶иҗҘдёҡ收е…Ҙ2.67дәҝе…ғпјҢиҗҘдёҡжҲҗжң¬2.24дәҝе…ғпјҢжҜӣеҲ©зҺҮ16.31%пјӣ瓶зӣ–иҗҘдёҡ收е…Ҙ0.89дәҝе…ғпјҢиҗҘдёҡжҲҗжң¬0.76дәҝе…ғпјҢ瓶зӣ–жҜӣеҲ©зҺҮ14.96%гҖӮ

е…ӯгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

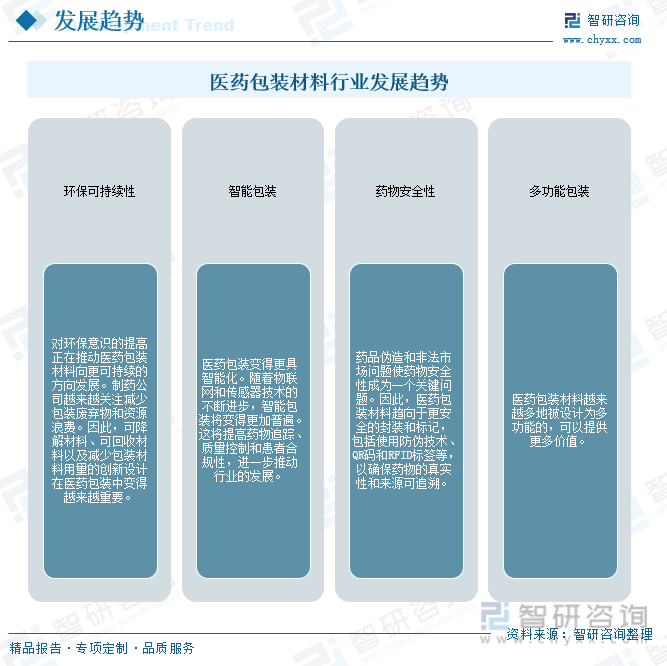

еҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡеңЁжҲ‘еӣҪиө·жӯҘиҫғжҷҡпјҢдҪҶйҡҸзқҖеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒгҖҒеӣҪеҶ…еҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡдёҖзӣҙеңЁдёҚж–ӯеҸ‘еұ•пјҢеҸ—еҲ°ж–°жҠҖжңҜгҖҒ法规еҸҳеҢ–е’Ңж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„еҪұе“ҚгҖӮжңӘжқҘпјҢиҚҜеҢ…жқҗиЎҢдёҡйңҖиҰҒйҖҡиҝҮдёҚж–ӯеҚҮзә§жқҘз§ҜжһҒйҖӮеә”еҢ»иҚҜиЎҢдёҡж–°зҡ„еҸ‘еұ•е’ҢиҰҒжұӮпјҢиЎҢдёҡе°ҶжңқзқҖиҚҜзү©е®үе…ЁжҖ§гҖҒзҺҜдҝқеҸҜжҢҒз»ӯжҖ§гҖҒжҷәиғҪгҖҒеӨҡеҠҹиғҪзӯүеҢ…иЈ…ж–№еҗ‘еҸ‘еұ•гҖӮжңӘжқҘпјҢйҡҸзқҖдё–з•ҢиҢғеӣҙеҶ…дәәеҸЈзҡ„еўһеҠ е’ҢиҖҒйҫ„еҢ–пјҢеҢ»з–—дҝқеҒҘйңҖжұӮе°Ҷ继з»ӯеўһй•ҝпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡеҸӮдёҺиҚҜзү©з ”еҸ‘е’Ңз”ҹдә§пјҢд»ҺиҖҢж»Ўи¶ідёҚж–ӯеҸҳеҢ–зҡ„еҢ»иҚҜиЎҢдёҡйңҖжұӮгҖӮеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡзҡ„жңӘжқҘеүҚжҷҜйқһеёёжңүеҗёеј•еҠӣгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡз«һдәүжҲҳз•ҘеҲҶжһҗеҸҠеёӮеңәйңҖжұӮйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡз«һдәүжҲҳз•ҘеҲҶжһҗеҸҠеёӮеңәйңҖжұӮйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡз«һдәүжҲҳз•ҘеҲҶжһҗеҸҠеёӮеңәйңҖжұӮйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«еҢ»иҚҜеҢ…иЈ…жқҗж–ҷең°еҢәй”Җе”®еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢеёӮеңәжҢҮж Үйў„жөӢеҸҠиЎҢдёҡйЎ№зӣ®жҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ