ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁе•Ҷз”ЁиҪҰиЎҢдёҡеҝ«йҖҹеҸ‘еұ•

е•Ҷз”ЁиҪҰжҳҜеңЁи®ҫи®Ўе’ҢжҠҖжңҜзү№еҫҒдёҠжҳҜз”ЁдәҺиҝҗйҖҒдәәе‘ҳе’Ңиҙ§зү©зҡ„жұҪиҪҰгҖӮд»Һ2005е№ҙејҖе§ӢпјҢжҲ‘еӣҪжұҪиҪҰиЎҢдёҡе®һиЎҢдәҶж–°зҡ„иҪҰеһӢз»ҹи®ЎеҲҶзұ»гҖӮжҲ‘еӣҪе•Ҷз”ЁиҪҰдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬еҺҹжқҗж–ҷеҲ¶йҖ дёҡд»ҘеҸҠе•Ҷз”ЁиҪҰйӣ¶йғЁд»¶еҲ¶йҖ дёҡгҖӮе…¶дёӯпјҢеҺҹжқҗж–ҷеҢ…жӢ¬й’ўй“ҒгҖҒж©Ўиғ¶гҖҒйҷ¶з“·гҖҒзҺ»з’ғпјӣйӣ¶йғЁд»¶еҢ…жӢ¬еҸҳйҖҹеҷЁгҖҒеҸ‘еҠЁжңәгҖҒе°ҫж°”еӨ„зҗҶгҖҒиҪ®иғҺе’Ңе…¶д»–гҖӮдә§дёҡй“ҫдёӯжёёдёәе•Ҷз”ЁиҪҰж•ҙиҪҰеҲ¶йҖ пјҢдё»иҰҒеҲҶдёәе®ўиҪҰж•ҙиҪҰеҲ¶йҖ дёҡе’Ңиҙ§иҪҰж•ҙиҪҰеҲ¶йҖ дёҡпјҢе®ўиҪҰдјҒдёҡдё»иҰҒеҢ…жӢ¬зҰҸз”°жұҪиҪҰгҖҒйҮ‘йҫҷжұҪиҪҰгҖҒе®ҮйҖҡе®ўиҪҰгҖҒе®үеҮҜе®ўиҪҰзӯүпјӣиҙ§иҪҰдјҒдёҡдё»иҰҒеҢ…жӢ¬дёңйЈҺжұҪиҪҰгҖҒдёҖжұҪи§Јж”ҫгҖҒжұҹж·®жұҪиҪҰгҖҒжұҹй“ғжұҪиҪҰзӯүгҖӮдә§дёҡй“ҫдёӢжёёдё»иҰҒдёәеҗ„дёӘйңҖжұӮиЎҢдёҡпјҢеҢ…еҗ«жңүзү©жөҒиЎҢдёҡгҖҒе®ўиҝҗиЎҢдёҡгҖҒе·Ҙдёҡзӯүеҗ„зұ»еҜ№е•Ҷз”ЁиҪҰжңүйңҖжұӮзҡ„иЎҢдёҡгҖӮ

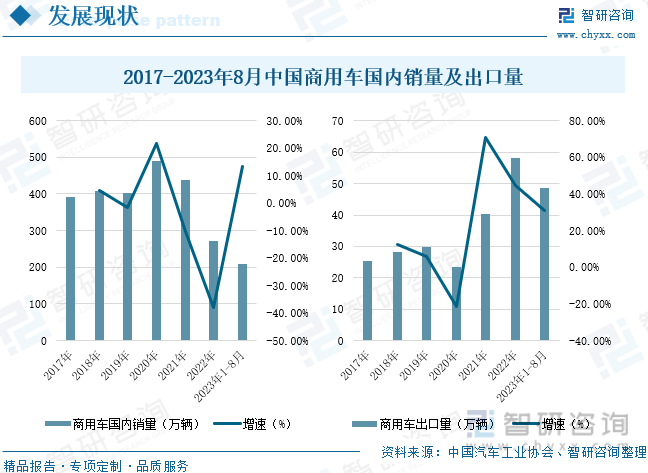

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡе•Ҷз”ЁиҪҰдә§й”ҖйҮҸеқҮе®һзҺ°еўһй•ҝпјҢиҙ§иҪҰд»Қдёәе•Ҷз”ЁиҪҰдё»иҰҒдә§е“Ғ

2023е№ҙд»ҘжқҘпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰдә§йҮҸдҝқжҢҒжӯЈеўһй•ҝпјҢе…¶еҺҹеӣ дё»иҰҒеңЁдәҺе®Ҹи§Ӯз»ҸжөҺжҒўеӨҚж”Ҝж’‘е•Ҷз”ЁиҪҰеёӮеңәйңҖжұӮжҒўеӨҚпјҢеҠ дёҠз–«еҗҺйңҖжұӮйӣҶдёӯеӣһиЎҘпјҢеёҰеҠЁе•Ҷз”ЁиҪҰдә§йҮҸжҢҒз»ӯеўһй•ҝгҖӮж•°жҚ®з»ҹи®ЎпјҢ2023е№ҙ1-8жңҲпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰдә§йҮҸдёә255.3дёҮиҫҶпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ18%пјҢе…¶дёӯпјҢиҙ§иҪҰдә§йҮҸдёә224.9дёҮиҫҶпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ17.1%пјӣе®ўиҪҰдә§йҮҸдёә30.4дёҮиҫҶпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ24.9%гҖӮ2023е№ҙ1-8жңҲпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰй”ҖйҮҸдёә256.8дёҮиҫҶпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ16.4%пјҢе…¶дёӯпјҢиҙ§иҪҰдә§йҮҸдёә226.6дёҮиҫҶпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ15.5%пјӣе®ўиҪҰдә§йҮҸдёә30.1дёҮиҫҶпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ23.9%гҖӮйҡҸзқҖйңҖжұӮжҒўеӨҚд»ҘеҸҠеӣҪж ҮеҲҮжҚўзӯүж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢе•Ҷз”ЁиҪҰж–°еўһй•ҝе‘ЁжңҹеҚіе°ҶејҖеҗҜпјҢжңӘжқҘпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰй”Җе”®е°ҶйҮҚеӣһеҗ‘дёҠе‘ЁжңҹгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡе•Ҷз”ЁиҪҰдјҒдёҡз«һдәүжҝҖзғҲпјҢдёӯйғЁең°еҢәе®һеҠӣејәеҠІ

е•Ҷз”ЁиҪҰеұһдәҺйҮҚиө„дә§иЎҢдёҡпјҢз”ҹдә§дјҒдёҡж•°йҮҸеҲҶеёғиҫғдёәе№ҝжіӣпјҢеёӮеңәз«һдәүжҝҖзғҲгҖӮд»ҺжҲ‘еӣҪе•Ҷз”ЁиҪҰиЎҢдёҡд»ЈиЎЁжҖ§дјҒдёҡеҲҶеёғжғ…еҶөжқҘзңӢпјҢжҲ‘еӣҪдёӯйғЁең°еҢәжӢҘжңүйӣ„еҺҡзҡ„е•Ҷз”ЁиҪҰдә§дёҡпјҢдё»иҰҒеҢ…жӢ¬дёңйЈҺжұҪиҪҰгҖҒжұҹж·®жұҪиҪҰгҖҒе®ҮйҖҡе®ўиҪҰгҖҒжұҹй“ғжұҪиҪҰзӯүе•Ҷз”ЁиҪҰиЎҢдёҡйҮҚиҰҒдјҒдёҡпјӣеҚҺеҢ—е’ҢдёңеҢ—ең°еҢәжңүдёӯеӣҪйҮҚжұҪгҖҒдёҖжұҪи§Јж”ҫе’ҢеҢ—жұҪзҰҸз”°зӯүеҚЎиҪҰдјҒдёҡпјҢе®ғ们еңЁдёӯйҮҚеҚЎеёӮеңәеҚ жңүдёҫи¶іиҪ»йҮҚзҡ„ең°дҪҚпјҢиҖҢеҚҺеҚ—е’ҢиҘҝеҚ—ең°еҢәзҡ„е•Ҷз”ЁиҪҰиЎҢдёҡдјҒдёҡж•°йҮҸзӣёеҜ№иҫғе°‘гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡе•Ҷз”ЁиҪҰжңқжҷәиғҪеҢ–иҪ¬еһӢпјҢиҮӘеҠЁй©ҫ驶жҠҖжңҜе°Ҷеә”з”ЁдәҺе•Ҷз”ЁиҪҰеҗ„йўҶеҹҹ

зӣ®еүҚпјҢжҲ‘еӣҪзҡ„е•Ҷз”ЁиҪҰжӯЈеӨ„дәҺиҪ¬еһӢеҚҮзә§зҡ„йҮҚиҰҒж—¶жңҹпјҢеңЁж”ҝзӯ–зҡ„жҢҮеј•дёӢпјҢиЎҢдёҡе°ҶжңқзқҖз»ҝиүІдҪҺзўігҖҒеҗҲ规й«ҳж•Ҳе’ҢеҲӣж–°еҸ‘еұ•зҡ„ж–№еҗ‘иҪ¬еҸҳпјҢеҗҢж—¶д№ҹеңЁеҠ еҝ«еҗ‘ж–°иғҪжәҗе’ҢжҷәиғҪеҢ–зҡ„иҪ¬еһӢгҖӮжңӘжқҘпјҢеңЁдә§дёҡй“ҫж·ұеәҰиһҚеҗҲзҡ„еҸ‘еұ•и¶ӢеҠҝдёӢпјҢиө„жәҗж•ҙеҗҲиғҪеҠӣе°ҶдјҡжҳҜе•Ҷз”ЁиҪҰдјҒдёҡжңӘжқҘзҡ„ж ёеҝғз«һдәүеҠӣпјҢеҗҺеёӮеңәе°ҶжҲҗдёәиЎҢдёҡз«һдәүзҡ„ж–°иөӣйҒ“гҖӮйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘпјҢжұҪиҪҰе·ҘдёҡжӯЈеңЁз»ҸеҺҶзқҖдёҖеңәжҢҒз»ӯзҡ„еҸҳйқ©гҖӮжҠҖжңҜзҡ„еҸ‘еұ•з»ҷиҪҰиҫҶеўһж·»дәҶи®ёеӨҡж–°зҡ„зү№жҖ§е’Ңж–°зҡ„еҠҹиғҪпјҢж— и®әжҳҜеҜ№й©ҫ驶е‘ҳпјҢиҝҳжҳҜеҜ№д№ҳе®ўпјҢз”ҡиҮіеҜ№ж•ҙдёӘзӨҫдјҡпјҢйғҪдә§з”ҹдәҶз§ҜжһҒзҡ„еҪұе“ҚгҖӮиҮӘеҠЁй©ҫ驶жҠҖжңҜжҳҜе°Ҷдәәе·ҘжҷәиғҪдёҺжұҪиҪҰиЎҢдёҡзӣёиһҚеҗҲиҖҢдә§з”ҹзҡ„дёҖйЎ№ж–°е…ҙжҠҖжңҜгҖӮе…¶дёӯпјҢе•Ҷз”ЁиҪҰзҡ„иҮӘеҠЁй©ҫ驶еә”з”Ёе°Өе…¶зӘҒеҮәгҖӮеңЁе•Ҷз”ЁиҪҰдёҠе®һзҺ°иҮӘеҠЁй©ҫ驶пјҢеҜ№дәҺжҸҗй«ҳдәӨйҖҡе®үе…ЁгҖҒзј“и§ЈдәӨйҖҡжӢҘе өгҖҒйҷҚдҪҺжҲҗжң¬гҖҒжҸҗй«ҳдәӨйҖҡж•ҲзҺҮе’ҢиҠӮиғҪеҮҸжҺ’е…·жңүйҮҚиҰҒж„Ҹд№үгҖӮжңӘжқҘпјҢйҡҸзқҖ科жҠҖзҡ„жҢҒз»ӯеҸ‘еұ•пјҢиҮӘеҠЁй©ҫ驶жҠҖжңҜе°Ҷе№ҝжіӣеә”з”ЁдәҺе•Ҷз”ЁиҪҰзҡ„еҗ„дёӘйўҶеҹҹпјҢеҰӮиҪҰйҳҹй©ҫ驶гҖҒиҮӘеҠЁжіҠиҪҰзӯүгҖӮ

е…ій”®иҜҚпјҡеҸ‘еұ•зҺҜеўғгҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒдјҒдёҡж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁе•Ҷз”ЁиҪҰиЎҢдёҡеҝ«йҖҹеҸ‘еұ•

е•Ҷз”ЁиҪҰжҳҜеңЁи®ҫи®Ўе’ҢжҠҖжңҜзү№еҫҒдёҠжҳҜз”ЁдәҺиҝҗйҖҒдәәе‘ҳе’Ңиҙ§зү©зҡ„жұҪиҪҰгҖӮд»Һ2005е№ҙејҖе§ӢпјҢжҲ‘еӣҪжұҪиҪҰиЎҢдёҡе®һиЎҢдәҶж–°зҡ„иҪҰеһӢз»ҹи®ЎеҲҶзұ»гҖӮзӣёеҜ№ж—§еҲҶзұ»пјҢе•Ҷз”ЁиҪҰеҢ…еҗ«дәҶжүҖжңүзҡ„иҪҪиҙ§жұҪиҪҰе’Ң9еә§д»ҘдёҠзҡ„е®ўиҪҰгҖӮеңЁж—§еҲҶзұ»дёӯпјҢж•ҙиҪҰдјҒдёҡеӨ–еҚ–зҡ„еә•зӣҳжҳҜеҲ—е…Ҙж•ҙиҪҰз»ҹи®Ўзҡ„пјҢеңЁж–°еҲҶзұ»дёӯе°Ҷеә•зӣҳеҚ•зӢ¬еҲ—еҮәпјҢеҲҶеҲ«дёәе®ўиҪҰйқһе®Ңж•ҙиҪҰиҫҶ(е®ўиҪҰеә•зӣҳ)е’Ңиҙ§иҪҰйқһе®Ңж•ҙиҪҰиҫҶ(иҙ§иҪҰеә•зӣҳ)гҖӮд»ҺиҪҰеһӢжқҘзңӢпјҢе•Ҷз”ЁиҪҰеҲҶдёәе®ўиҪҰгҖҒиҙ§иҪҰгҖҒеҚҠжҢӮзүөеј•иҪҰгҖҒе®ўиҪҰйқһе®Ңж•ҙиҪҰиҫҶе’Ңиҙ§иҪҰйқһе®Ңж•ҙиҪҰиҫҶпјҢе…ұдә”зұ»гҖӮд»ҺиҪҰиҫҶз”ЁйҖ”жқҘеҲҶпјҢе•Ҷз”ЁиҪҰеҲҶдёәиҪҪиҙ§гҖҒиҪҪдәәе’Ңдё“з”ЁиҪҰдёүеӨ§й—Ёзұ»гҖӮиҪҪиҙ§иҪҰж №жҚ®иҪҪйҮҚйҮҸдёҚеҗҢпјҢдё»иҰҒеҢ…жӢ¬еҫ®еһӢеҚЎиҪҰгҖҒиҪ»еһӢеҚЎиҪҰгҖҒдёӯеһӢеҚЎиҪҰе’ҢйҮҚеһӢеҚЎиҪҰгҖӮиҪҪдәәиҪҰж №жҚ®иҪҪдәәж•°йҮҸдёҚеҗҢпјҢдё»иҰҒеҢ…жӢ¬еҫ®е®ўгҖҒиҪ»е®ўгҖҒдёӯе®ўе’ҢеӨ§е®ўеҮ дёӘе“Ғзұ»гҖӮдё“з”ЁиҪҰ(е…·еӨҮдё“з”ЁеҠҹиғҪпјҢз”ЁдәҺжүҝжӢ…дё“й—Ёиҝҗиҫ“д»»еҠЎжҲ–дё“йЎ№дҪңдёҡд»ҘеҸҠе…¶д»–дё“йЎ№з”ЁйҖ”зҡ„жұҪиҪҰгҖӮ)е№ҝд№үдёҠеҲҶеұһдәҺе•Ҷз”ЁиҪҰзҡ„дёҖз§ҚпјҢзӢӯд№үдёҠеҲҶдёәзҺҜеҚ«дё“з”ЁиҪҰпјҢе·ҘзЁӢдё“з”ЁиҪҰпјҢзү№з§Қдё“з”ЁиҪҰпјҢе•ҶеҠЎдё“з”ЁиҪҰпјҢиҝҗиҫ“дё“з”ЁиҪҰпјҢеҶӣз”Ёдё“з”ЁиҪҰзӯүзӯүгҖӮ

жҲ‘еӣҪе•Ҷз”ЁиҪҰдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬еҺҹжқҗж–ҷеҲ¶йҖ дёҡд»ҘеҸҠе•Ҷз”ЁиҪҰйӣ¶йғЁд»¶еҲ¶йҖ дёҡгҖӮе…¶дёӯпјҢеҺҹжқҗж–ҷеҢ…жӢ¬й’ўй“ҒгҖҒж©Ўиғ¶гҖҒйҷ¶з“·гҖҒзҺ»з’ғпјӣйӣ¶йғЁд»¶еҢ…жӢ¬еҸҳйҖҹеҷЁгҖҒеҸ‘еҠЁжңәгҖҒе°ҫж°”еӨ„зҗҶгҖҒиҪ®иғҺе’Ңе…¶д»–гҖӮдә§дёҡй“ҫдёӯжёёдёәе•Ҷз”ЁиҪҰж•ҙиҪҰеҲ¶йҖ пјҢдё»иҰҒеҲҶдёәе®ўиҪҰж•ҙиҪҰеҲ¶йҖ дёҡе’Ңиҙ§иҪҰж•ҙиҪҰеҲ¶йҖ дёҡпјҢе®ўиҪҰдјҒдёҡдё»иҰҒеҢ…жӢ¬зҰҸз”°жұҪиҪҰгҖҒйҮ‘йҫҷжұҪиҪҰгҖҒе®ҮйҖҡе®ўиҪҰгҖҒе®үеҮҜе®ўиҪҰзӯүпјӣиҙ§иҪҰдјҒдёҡдё»иҰҒеҢ…жӢ¬дёңйЈҺжұҪиҪҰгҖҒдёҖжұҪи§Јж”ҫгҖҒжұҹж·®жұҪиҪҰгҖҒжұҹй“ғжұҪиҪҰзӯүгҖӮдә§дёҡй“ҫдёӢжёёдё»иҰҒдёәеҗ„дёӘйңҖжұӮиЎҢдёҡпјҢеҢ…еҗ«жңүзү©жөҒиЎҢдёҡгҖҒе®ўиҝҗиЎҢдёҡгҖҒе·Ҙдёҡзӯүеҗ„зұ»еҜ№е•Ҷз”ЁиҪҰжңүйңҖжұӮзҡ„иЎҢдёҡгҖӮ

иҝ‘е№ҙжқҘпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢйј“еҠұе•Ҷз”ЁиҪҰиЎҢдёҡеҸ‘еұ•дёҺеҲӣж–°гҖӮ2020е№ҙ4жңҲпјҢиҙўж”ҝйғЁеҚ°еҸ‘гҖҠе…ідәҺе®Ңе–„ж–°иғҪжәҗжұҪиҪҰжҺЁе№ҝеә”з”Ёиҙўж”ҝиЎҘиҙҙж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәд»Һ2020е№ҙиө·пјҢж–°иғҪжәҗд№ҳз”ЁиҪҰгҖҒе•Ҷз”ЁиҪҰдјҒдёҡеҚ•ж¬Ўз”іжҠҘжё…з®—иҪҰиҫҶж•°йҮҸеә”еҲҶеҲ«иҫҫеҲ°10000иҫҶгҖҒ1000иҫҶпјӣиЎҘиҙҙж”ҝзӯ–з»“жқҹеҗҺпјҢеҜ№жңӘиҫҫеҲ°жё…з®—иҪҰиҫҶж•°йҮҸиҰҒжұӮзҡ„дјҒдёҡпјҢе°Ҷе®үжҺ’жңҖз»Ҳжё…з®—гҖӮ2021е№ҙ3жңҲпјҢиҙўж”ҝйғЁгҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҚ°еҸ‘гҖҠе…ідәҺиҝӣдёҖжӯҘе®Ңе–„ж–°иғҪжәҗжұҪиҪҰжҺЁе№ҝеә”з”Ёиҙўж”ҝиЎҘиҙҙж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәиҰҒиҗҪе®һе’Ңе®Ңе–„ж–°иғҪжәҗд№ҳз”ЁиҪҰз§ҜеҲҶдәӨжҳ“ж”ҝзӯ–пјҢеҠ еҝ«з ”究新иғҪжәҗе•Ҷз”ЁиҪҰз§ҜеҲҶдәӨжҳ“еҲ¶еәҰпјҢжүҝжҺҘиҙӯзҪ®иЎҘиҙҙжңүеәҸйҖҖеҮәпјҢдҝғиҝӣж–°иғҪжәҗжұҪиҪҰдә§дёҡеёӮеңәеҢ–еҸ‘еұ•гҖӮ2022е№ҙ8жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеӣҪ家еҸ‘改委еҚ°еҸ‘гҖҠе·ҘдёҡйўҶеҹҹзўіиҫҫеі°е®һж–Ҫж–№жЎҲзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәеҲ°2030е№ҙпјҢеҪ“е№ҙж–°еўһж–°иғҪжәҗгҖҒжё…жҙҒиғҪжәҗеҠЁеҠӣзҡ„дәӨйҖҡе·Ҙе…·жҜ”дҫӢиҫҫеҲ°40%е·ҰеҸіпјҢд№ҳз”ЁиҪҰе’Ңе•Ҷз”ЁиҪҰж–°иҪҰдәҢж°§еҢ–зўіжҺ’ж”ҫејәеәҰеҲҶеҲ«жҜ”2020е№ҙдёӢйҷҚ25%е’Ң20%д»ҘдёҠгҖӮ2023е№ҙ9жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүдёғйғЁй—ЁеҚ°еҸ‘гҖҠжұҪиҪҰиЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲпјҲ2023вҖ”2024е№ҙпјүгҖӢпјҢжҸҗеҮәйј“еҠұең°ж–№з»јеҗҲиҝҗз”Ёз»ҸжөҺгҖҒжҠҖжңҜзӯүжүӢж®өжҺЁеҠЁеӣҪдёүеҸҠд»ҘдёӢжҺ’ж”ҫж ҮеҮҶд№ҳз”ЁиҪҰгҖҒиҝқ规йқһж Үе•Ҷз”ЁиҪҰж·ҳжұ°жҠҘеәҹпјҢжҺЁеҠЁе®Ңе–„жҠҘеәҹжңәеҠЁиҪҰеӣһ收еҲ©з”ЁдҪ“зі»пјҢж”ҜжҢҒдәҢжүӢиҪҰжөҒйҖҡ规模еҢ–еҸ‘еұ•гҖӮе…·дҪ“ж”ҝзӯ–еҰӮдёӢпјҡ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡе•Ҷз”ЁиҪҰдә§й”ҖйҮҸеқҮе®һзҺ°еўһй•ҝпјҢиҙ§иҪҰд»Қдёәе•Ҷз”ЁиҪҰдё»иҰҒдә§е“Ғ

д»Һ2020е№ҙејҖе§ӢпјҢеҸ—еҲ°в…ўжұҪиҪҰж·ҳжұ°гҖҒеҹәе»әжҠ•иө„д»ҘеҸҠжІ»и¶…еҠ дёҘзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰдә§й”Җе‘ҲзҺ°еӨ§е№…еўһй•ҝпјҢ2021е№ҙпјҢйҡҸзқҖиҪҰиҫҶжӣҙж–°и¶ӢеҠҝжҺҘиҝ‘е°ҫеЈ°пјҢеҠ дёҠеҹәе»әжҠ•иө„еҠ йҖҹж”ҫзј“пјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰдә§йҮҸеӨ§е№…дёӢйҷҚгҖӮ2022е№ҙпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰдә§йҮҸеӨ„дәҺдҪҺдҪҚиҝҗиЎҢпјҢеҠ дёҠе…ЁзҗғиҠҜзүҮзҹӯзјәд»ҘеҸҠдҫӣеә”й“ҫй—®йўҳзҡ„еҪұе“ҚпјҢдә§йҮҸиҫҫиҝ‘е№ҙжқҘжңҖдҪҺеҖјгҖӮ2023е№ҙд»ҘжқҘпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰдә§йҮҸдҝқжҢҒжӯЈеўһй•ҝпјҢе…¶еҺҹеӣ дё»иҰҒеңЁдәҺе®Ҹи§Ӯз»ҸжөҺжҒўеӨҚж”Ҝж’‘е•Ҷз”ЁиҪҰеёӮеңәйңҖжұӮжҒўеӨҚпјҢеҠ дёҠз–«еҗҺйңҖжұӮйӣҶдёӯеӣһиЎҘпјҢеёҰеҠЁе•Ҷз”ЁиҪҰдә§йҮҸжҢҒз»ӯеўһй•ҝгҖӮж•°жҚ®з»ҹи®ЎпјҢ2023е№ҙ1-8жңҲпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰдә§йҮҸдёә255.3дёҮиҫҶпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ18%пјҢе…¶дёӯпјҢиҙ§иҪҰдә§йҮҸдёә224.9дёҮиҫҶпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ17.1%пјӣе®ўиҪҰдә§йҮҸдёә30.4дёҮиҫҶпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ24.9%гҖӮ

2017е№ҙд»ҘжқҘпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰй”ҖйҮҸжҖ»дҪ“е‘ҲзҺ°дёҠеҚҮжҖҒеҠҝпјҢ2020е№ҙе•Ҷз”ЁиҪҰй”ҖйҮҸзӘҒз ҙ500дёҮиҫҶпјҢжҲҗдёәиҝ‘еҚҒе№ҙжқҘжңҖй«ҳеҖјгҖӮ2021е№ҙеҢәеҹҹжҖ§вҖңжӢүй—ёйҷҗз”өвҖқгҖҒжҺ’ж”ҫж ҮеҮҶеҲҮжҚўе’Ңи“қзүҢиҪ»еҚЎж–°и§„еҫҒжұӮж„Ҹи§ҒзЁҝеҸ‘еёғйғҪеј•еҸ‘дәҶе•Ҷз”ЁиҪҰеёӮеңәй”ҖйҮҸз”ұй«ҳдҪҚеӨ§е№…еӣһиҗҪгҖӮ2022е№ҙжҲ‘еӣҪе•Ҷз”ЁиҪҰеёӮеңәиЎЁзҺ°дҪҺиҝ·пјҢеӨ„дәҺдҪҺдҪҚеҫҳеҫҠжҖҒеҠҝпјҢй”ҖйҮҸдёә330дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ31.2%пјҢе‘ҲзҺ°дёӨдҪҚж•°дёӢйҷҚгҖӮ2023е№ҙд»ҘжқҘпјҢжҲ‘еӣҪе®Ҹи§Ӯз»ҸжөҺеӨҚиӢҸеҗ‘еҘҪпјҢвҖңиҪҰеӨҡиҙ§е°‘вҖқеұҖйқўйҖҗжёҗж”№е–„пјҢзү©жөҒиҝҗиҗҘзҺҜеўғеҘҪиҪ¬гҖӮйҡҸзқҖз»ҸжөҺеҘҪиҪ¬гҖҒиҙ§иҝҗйҮҸжҸҗеҚҮпјҢж•ҙдёӘзү©жөҒеӨ§зҺҜеўғжҳҺжҳҫж”№е–„пјҢз”ЁжҲ·иҙӯд№°е•Ҷз”ЁиҪҰзҡ„ж„Ҹж„ҝе’Ңз§ҜжһҒжҖ§йҖҗжёҗжҸҗеҚҮпјҢеёҰеҠЁе•Ҷз”ЁиҪҰй”ҖйҮҸеўһй•ҝгҖӮ2023е№ҙ1-8жңҲпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰй”ҖйҮҸдёә256.8дёҮиҫҶпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ16.4%пјҢе…¶дёӯпјҢиҙ§иҪҰдә§йҮҸдёә226.6дёҮиҫҶпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ15.5%пјҢиҙ§иҪҰй”ҖйҮҸеҚ е•Ҷз”ЁиҪҰжҖ»й”ҖйҮҸзҡ„88.24%пјӣе®ўиҪҰдә§йҮҸдёә30.1дёҮиҫҶпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ23.9%пјҢе®ўиҪҰй”ҖйҮҸеҚ е•Ҷз”ЁиҪҰжҖ»й”ҖйҮҸзҡ„11.72%гҖӮйҡҸзқҖйңҖжұӮжҒўеӨҚд»ҘеҸҠеӣҪж ҮеҲҮжҚўзӯүж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢе•Ҷз”ЁиҪҰж–°еўһй•ҝе‘ЁжңҹеҚіе°ҶејҖеҗҜпјҢжңӘжқҘпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰй”Җе”®е°ҶйҮҚеӣһеҗ‘дёҠе‘ЁжңҹгҖӮдёҺжӯӨеҗҢж—¶пјҢдё–з•Ң银иЎҢйў„и®Ў2023е№ҙжҲ‘еӣҪGDPеўһйҖҹе°ҶжҒўеӨҚиҮі4.3%пјҢжңүжңӣйҮҚеӣһжӢүеҠЁдё–з•Ңз»ҸжөҺзҡ„зҒ«иҪҰеӨҙдҪҚзҪ®пјҢеҠ дёҠзү©жөҒдёҡжҷҜж°”жҢҮж•°еӣһеҚҮгҖҒеҲ¶йҖ дёҡжҷҜж°”еәҰеҗ‘еҘҪд»ҘеҸҠж¶Ҳиҙ№иҖ…дҝЎеҝғжҢҮж•°зҡ„жҢҒз»ӯжҒўеӨҚпјҢйғҪе°Ҷжңүж•ҲеёҰеҠЁиҝҗиҫ“зұ»йҮҚеҚЎгҖҒе·ҘзЁӢзұ»йҮҚеҚЎгҖҒеҹҺеёӮзү©жөҒиҪҰзӯүе•Ҷз”ЁиҪҰй”ҖйҮҸеўһй•ҝгҖӮ

д»Һе•Ҷз”ЁиҪҰй”ҖйҮҸеҚ жұҪиҪҰжҖ»й”ҖйҮҸзҡ„жҜ”йҮҚжқҘзңӢпјҢ2017-2020е№ҙпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰй”ҖйҮҸеҚ жұҪиҪҰжҖ»й”ҖйҮҸжҜ”йҮҚе‘ҲзҺ°йҖҗе№ҙеўһй•ҝи¶ӢеҠҝпјҢдҪҶ2020е№ҙз”ұдәҺдәәе‘ҳеҮәиЎҢйҷҗеҲ¶зӯүж”ҝзӯ–зҡ„еҪұе“ҚпјҢдҪҝеҫ—еҚ жҜ”е‘ҲзҺ°дёӢйҷҚи¶ӢеҠҝгҖӮ2023е№ҙд»ҘжқҘпјҢз”ұдәҺз»ҸжөҺзҡ„жҢҒз»ӯеӨҚиӢҸпјҢе•Ҷз”ЁиҪҰй”ҖйҮҸе’Ңеўһе№…жҳҺжҳҫе‘ҲзҺ°жҢҒз»ӯдёҠжү¬жҖҒеҠҝгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙ1-8жңҲпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰй”ҖйҮҸеҚ жұҪиҪҰжҖ»й”ҖйҮҸзҡ„жҜ”йҮҚе‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝпјҢеҚ жҜ”иҫҫ14.1%гҖӮ

йҡҸзқҖе…Ёзҗғж°”еҖҷеҸҳеҢ–ж—Ҙи¶ӢдёҘйҮҚпјҢеӨҡеӣҪеҠ еӨ§дәҶеҜ№жұЎжҹ“зү©жҺ’ж”ҫзҡ„йҷҗеҲ¶еҠӣеәҰпјҢеҠ дёҠвҖңеҸҢзўівҖқжҲҳз•Ҙзӣ®ж Үзҡ„жҸҗеҮәпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡе’ҢдёӘдәәйҖүжӢ©дәҶиҙӯд№°ж–°иғҪжәҗе•Ҷз”ЁиҪҰпјҢд»ҘйҷҚдҪҺеҜ№зҺҜеўғзҡ„еҪұе“ҚгҖӮдёҺжӯӨеҗҢж—¶пјҢж–°иғҪжәҗе•Ҷз”ЁиҪҰдјҒдёҡдёҚж–ӯеҜ№е…¶иҝӣиЎҢжҠҖжңҜеҲӣж–°пјҢжҖ§иғҪжӣҙеҠ жҺҘиҝ‘дј з»ҹзҮғжІ№иҪҰпјҢдҪҝеҫ—з”ЁжҲ·жӣҙеҠ ж„ҝж„Ҹе°қиҜ•иҙӯд№°ж–°иғҪжәҗе•Ҷз”ЁиҪҰгҖӮ2023е№ҙд»ҘжқҘпјҢз»ҸжөҺйҖҗжёҗжҒўеӨҚеҘҪиҪ¬пјҢеӨҡең°ж”ҫејҖж–°иғҪжәҗе•Ҷз”ЁиҪҰеёӮеңәз«һдәүеҠӣеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮгҖӮжӯӨеӨ–пјҢд»Һе…Ёз”ҹе‘Ҫе‘ЁжңҹжҲҗжң¬пјҲTCOпјүзңӢпјҢз»јеҗҲиҖғиҷ‘иҙӯзҪ®жҲҗжң¬гҖҒдҪҝз”ЁжҲҗжң¬е’Ңз»ҙжҠӨжҲҗжң¬пјҢж–°иғҪжәҗе•Ҷз”ЁиҪҰзҡ„TCOдҪҺдәҺдј з»ҹзҮғжІ№иҪҰзҡ„жҲҗжң¬пјҢж–°иғҪжәҗиҪҰеһӢдјҳеҠҝжҳҺжҳҫгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙ1-8жңҲпјҢжҲ‘еӣҪж–°иғҪжәҗе•Ҷз”ЁиҪҰй”ҖйҮҸиҫҫ15.8дёҮиҫҶпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ70%пјҢй”ҖйҮҸиЎЁзҺ°зӣёеҜ№иҫғејәпјҢе‘ҲзҺ°иҝһз»ӯжҢҒз»ӯеўһй•ҝзҡ„иүҜеҘҪеұҖйқўгҖӮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰеҮәеҸЈеёӮеңәе‘ҲзҺ°зҲҶеҸ‘ејҸеўһй•ҝпјҢиҖҢеӣҪеҶ…е•Ҷз”ЁиҪҰеёӮеңәеҺҶз»Ҹ2021е№ҙеүҚзҡ„ејәеҠҝеўһй•ҝеҗҺпјҢ2021-2022е№ҙиҝӣе…ҘдҪҺеўһй•ҝйҳ¶ж®өгҖӮе°Өе…¶жҳҜ2022е№ҙе…Ёе№ҙеӨ„дәҺдҪҺи°·жңҹпјҢ2022е№ҙ3-5жңҲеӣҪеҶ…дҪҺеҹәж•°зҡ„иҙЎзҢ®пјҢеҠ дёҠ2023е№ҙе•Ҷз”ЁиҪҰеӣҪеҶ…й”ҖйҮҸжҡӮж—¶иЎЁзҺ°иҫғејәпјҢ2023е№ҙ1-8жңҲпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰеӣҪеҶ…й”ҖйҮҸе®һзҺ°208.1дёҮиҫҶпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ13.4%гҖӮ2023е№ҙд»ҘжқҘпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰеҮәеҸЈйҮҸе‘ҲзҺ°зЁіжӯҘеўһй•ҝи¶ӢеҠҝпјҢжҚ®з»ҹи®ЎпјҢ2023е№ҙ1-8жңҲпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰеҮәеҸЈйҮҸдёә48.6дёҮиҫҶпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ31.1%пјҢдё»иҰҒеҺҹеӣ еңЁдәҺеёӮеңәеӨҡе…ғеҢ–еҸ‘еұ•зҡ„жҲҳз•ҘйғЁзҪІд»ҘеҸҠжҲ‘еӣҪдәҢжүӢиҪҰиЎҢдёҡзҡ„жҲҗзҶҹдёҺеҸ‘еұ•пјҢдҪҝеҫ—и¶ҠжқҘи¶ҠеӨҡзҡ„еӣҪ家ејҖе§Ӣж¬ЈиөҸжҲ‘еӣҪе•Ҷз”ЁиҪҰзҡ„е“ҒиҙЁе’ҢжҖ§иғҪпјҢз§ҜжһҒеҜ»жұӮеҗҲдҪңпјҢдёәжҲ‘еӣҪе•Ҷз”ЁиҪҰеҮәеҸЈеҲӣйҖ дәҶжӣҙеӨҡзҡ„жңәйҒҮпјҢдҪҝеҫ—дёӯеӣҪе•Ҷз”ЁиҪҰе“ҒзүҢзҡ„жө·еӨ–еҪұе“ҚеҠӣжӯЈеңЁдёҚж–ӯжҸҗеҚҮпјҢе•Ҷз”ЁиҪҰеҮәеҸЈж•°жҚ®жҢҒз»ӯеҗ‘еҘҪпјҢе°ҶиҝӣдёҖжӯҘжӢ“е®ҪеӣҪеҶ…е•Ҷз”ЁиҪҰдјҒдёҡзҡ„еҸ‘еұ•з©әй—ҙгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе•Ҷз”ЁиҪҰиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

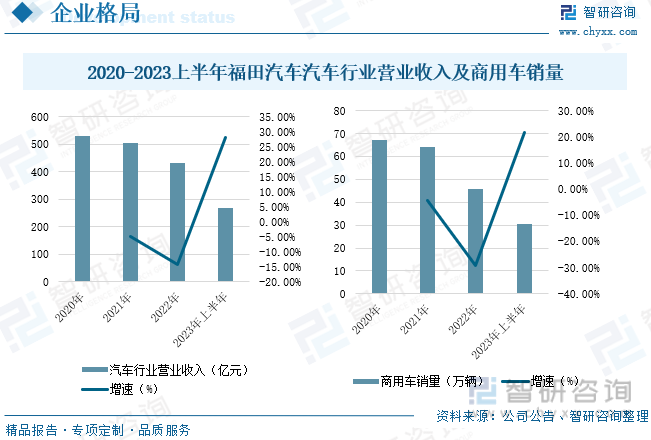

дёүгҖҒдјҒдёҡж јеұҖпјҡе•Ҷз”ЁиҪҰдјҒдёҡз«һдәүжҝҖзғҲпјҢдёӯйғЁең°еҢәе®һеҠӣејәеҠІ

е•Ҷз”ЁиҪҰеұһдәҺйҮҚиө„дә§иЎҢдёҡпјҢз”ҹдә§дјҒдёҡж•°йҮҸеҲҶеёғиҫғдёәе№ҝжіӣпјҢеёӮеңәз«һдәүжҝҖзғҲгҖӮд»ҺжҲ‘еӣҪе•Ҷз”ЁиҪҰиЎҢдёҡд»ЈиЎЁжҖ§дјҒдёҡеҲҶеёғжғ…еҶөжқҘзңӢпјҢжҲ‘еӣҪдёӯйғЁең°еҢәжӢҘжңүйӣ„еҺҡзҡ„е•Ҷз”ЁиҪҰдә§дёҡпјҢдё»иҰҒеҢ…жӢ¬дёңйЈҺжұҪиҪҰгҖҒжұҹж·®жұҪиҪҰгҖҒе®ҮйҖҡе®ўиҪҰгҖҒжұҹй“ғжұҪиҪҰзӯүе•Ҷз”ЁиҪҰиЎҢдёҡйҮҚиҰҒдјҒдёҡпјӣеҚҺеҢ—е’ҢдёңеҢ—ең°еҢәжңүдёӯеӣҪйҮҚжұҪгҖҒдёҖжұҪи§Јж”ҫе’ҢеҢ—жұҪзҰҸз”°зӯүеҚЎиҪҰдјҒдёҡпјҢе®ғ们еңЁдёӯйҮҚеҚЎеёӮеңәеҚ жңүдёҫи¶іиҪ»йҮҚзҡ„ең°дҪҚпјҢиҖҢеҚҺеҚ—е’ҢиҘҝеҚ—ең°еҢәзҡ„е•Ҷз”ЁиҪҰиЎҢдёҡдјҒдёҡж•°йҮҸзӣёеҜ№иҫғе°‘гҖӮ

зҰҸз”°жұҪиҪҰжҳҜдёӯеӣҪе“Ғз§ҚжңҖе…ЁгҖҒ规模жңҖеӨ§зҡ„е•Ҷз”ЁиҪҰдјҒдёҡгҖӮеҢ—дә¬жҳҜзҰҸз”°жұҪиҪҰзҡ„е…ЁзҗғжҖ»йғЁжүҖеңЁең°пјҢд№ҹжҳҜзҰҸз”°жұҪиҪҰзҡ„еҲӣж–°дёӯеҝғе’ҢдёҡеҠЎз®ЎзҗҶдёҺиҝҗиҗҘдёӯеҝғгҖӮжӯӨеӨ–пјҢзҰҸз”°жұҪиҪҰеңЁеӣҪеҶ…зҡ„дә¬гҖҒйІҒгҖҒж№ҳгҖҒзІӨгҖҒеҶҖгҖҒй„ӮгҖҒиҫҪгҖҒж–°зӯүеӨҡзңҒеёӮжӢҘжңүж•ҙиҪҰе’Ңйӣ¶йғЁд»¶дәӢдёҡйғЁпјӣеңЁдёӯеӣҪгҖҒж—Ҙжң¬гҖҒеҫ·еӣҪзӯүеӣҪ家е’Ңең°еҢәжӢҘжңүз ”еҸ‘еҲҶж”Ҝжңәжһ„пјӣеңЁеҚ°еәҰгҖҒдҝ„зҪ—ж–Ҝи®ҫз«ӢдәҶдәӢдёҡйғЁпјҢеңЁе…Ёзҗғ20еӨҡдёӘеӣҪ家и®ҫжңүKDе·ҘеҺӮпјҢдә§е“ҒеҮәеҸЈеҲ°80еӨҡдёӘеӣҪ家е’Ңең°еҢәгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёжұҪиҪҰиЎҢдёҡиҗҘдёҡ收е…Ҙдёә268.02дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ27.9%пјҢдёҠеҚҠе№ҙе…¬еҸёе•Ҷз”ЁиҪҰй”ҖйҮҸдёә30.39дёҮиҫҶпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ21.5%гҖӮе…¶дёӯжө·еӨ–дёҡеҠЎиҒҡз„Ұж ёеҝғеӣҪ家е’Ңең°еҢәпјҢй”ҖйҮҸеҗҢжҜ”еўһеҠ 30.8%пјҢдёҡеҠЎз»“жһ„иҝӣдёҖжӯҘдјҳеҢ–пјҢзӣҲеҲ©еӨ§е№…жҸҗеҚҮпјӣеӨ§дёӯе®ўй”ҖйҮҸеҗҢжҜ”еўһеҠ 19%пјӣеҗҢж—¶йҮҮеҹғеӯҡзҰҸз”°гҖҒзҰҸеә·еҗҺеӨ„зҗҶзӯүеҗҲгҖҒиҒ”иҗҘдјҒдёҡеҲ©ж¶ҰеҗҢжҜ”дёҠж¶ЁпјҢеҪұе“Қе…¬еҸёдё»иҗҘдёҡеҠЎеҲ©ж¶ҰеҗҢжҜ”еӨ§е№…дёҠеҚҮпјӣ2023е№ҙе…¬еҸёжҺЁиҝӣж•°еӯ—еҢ–еҸҳйқ©пјҢж·ұеҢ–д»·еҖјеҲӣйҖ дҪ“зі»е»әи®ҫпјҢжҢҒз»ӯжҺЁеҠЁе…Ёд»·еҖјй“ҫйҷҚжң¬еўһж•ҲпјҢдҝқжҢҒе…¬еҸёдё»иҗҘдёҡеҠЎеҲ©ж¶Ұе№ізЁіеўһй•ҝгҖӮ

дёңйЈҺжұҪиҪҰз”ҹдә§еҹәең°иҫғеӨҡпјҢеҢ…жӢ¬ж№–еҢ—гҖҒжІіеҚ—гҖҒиҫҪе®ҒгҖҒжұҹиҘҝгҖҒйҷ•иҘҝгҖҒе№ҝдёңзӯүзңҒд»ҪгҖӮе…¶дёӯпјҢж№–еҢ—жӯҰжұүеёӮжҳҜдёңйЈҺжұҪиҪҰжҖ»йғЁеҸҠдё»иҰҒз”ҹдә§еҹәең°пјҢдё»иҰҒз”ҹдә§иҪ»еһӢе•Ҷз”ЁиҪҰгҖҒдёӯеһӢе•Ҷз”ЁиҪҰгҖҒйҮҚеһӢе•Ҷз”ЁиҪҰгҖҒе®ўиҪҰгҖҒзҡ®еҚЎзӯүиҪҰеһӢгҖӮеҗҢж—¶пјҢдёңйЈҺжұҪиҪҰиҝҳеңЁиҫҪе®ҒзңҒеӨ§иҝһеёӮгҖҒжұҹиҘҝзңҒеҚ—жҳҢеёӮгҖҒжІіеҚ—зңҒйғ‘е·һеёӮгҖҒйҷ•иҘҝзңҒе®қйёЎеёӮзӯүең°и®ҫжңүеҲҶеҺӮе’ҢиҒ”еҗҲдјҒдёҡпјҢдё»иҰҒз”ҹдә§еҗ„зұ»д№ҳз”ЁиҪҰгҖҒSUVе’Ңж–°иғҪжәҗжұҪиҪҰзӯүгҖӮ2022е№ҙе…¬еҸёиҪ»еһӢе•Ҷз”ЁиҪҰиҗҘдёҡ收е…Ҙдёә75.37дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ31.45%гҖӮдё»иҰҒеҺҹеӣ еңЁдәҺе…¬еҸё2022е№ҙе•Ҷз”ЁиҪҰй”ҖйҮҸеҗҢжҜ”дёӢйҷҚ40.4%пјҢеҜјиҮҙе•Ҷз”ЁиҪҰдёҡеҠЎиҗҘдёҡ收е…ҘдёӢйҷҚ53.7%гҖӮ2023е№ҙпјҢеңЁе…ЁеӣҪеёӮеңәеӨҚиӢҸд№Ӣйҷ…пјҢдёңйЈҺе•Ҷз”ЁиҪҰеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯжҠўжҠ“е…ҲжңәпјҢ2023е№ҙ1-8жңҲпјҢе…¬еҸёе•Ҷз”ЁиҪҰй”ҖйҮҸеҗҢжҜ”еўһй•ҝ5.96%иҮі22.82дёҮиҫҶпјҢе…¶дёӯпјҢиҪ»еһӢиҙ§иҪҰй”ҖйҮҸеҗҢжҜ”еўһй•ҝ0.06%иҮі21.97дёҮиҫҶпјӣе®ўиҪҰй”ҖйҮҸеҗҢжңҹеўһй•ҝ0.09%иҮі0.84дёҮиҫҶгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡе•Ҷз”ЁиҪҰжңқжҷәиғҪеҢ–иҪ¬еһӢпјҢиҮӘеҠЁй©ҫ驶жҠҖжңҜе°Ҷеә”з”ЁдәҺе•Ҷз”ЁиҪҰеҗ„йўҶеҹҹ

1гҖҒе•Ҷз”ЁиҪҰжңқжҷәиғҪеҢ–иҪ¬еһӢпјҢд№ҳз”ЁиҪҰдёәе…¶иҪ¬еһӢжҸҗдҫӣз»ҸйӘҢ

зӣ®еүҚпјҢжҲ‘еӣҪзҡ„е•Ҷз”ЁиҪҰжӯЈеӨ„дәҺиҪ¬еһӢеҚҮзә§зҡ„йҮҚиҰҒж—¶жңҹпјҢеңЁж”ҝзӯ–зҡ„жҢҮеј•дёӢпјҢиЎҢдёҡе°ҶжңқзқҖз»ҝиүІдҪҺзўігҖҒеҗҲ规й«ҳж•Ҳе’ҢеҲӣж–°еҸ‘еұ•зҡ„ж–№еҗ‘иҪ¬еҸҳпјҢеҗҢж—¶д№ҹеңЁеҠ еҝ«еҗ‘ж–°иғҪжәҗе’ҢжҷәиғҪеҢ–зҡ„иҪ¬еһӢгҖӮжҚ®з»ҹи®ЎпјҢзӣ®еүҚжҲ‘еӣҪд№ҳз”ЁиҪҰе·Із»Ҹиҝӣе…ҘдәҶз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–еҸ‘еұ•зҡ„еҝ«иҪҰйҒ“пјҢеҹҺеёӮе…¬дәӨгҖҒе®ўиҪҰд№ҹйғҪе®һзҺ°дәҶз”өеҠЁеҢ–пјҢдёәе•Ҷз”ЁиҪҰзҡ„иҪ¬еһӢжҸҗдҫӣдәҶеҸҜиө„еҖҹйүҙзҡ„з»ҸйӘҢгҖӮеҠ дёҠиҝ‘еҮ е№ҙе·ҘдҝЎйғЁжӯЈеҠ еҝ«еҹҺеёӮе…¬е…ұйўҶеҹҹиҪҰиҫҶе…Ёйқўз”өеҠЁеҢ–е…ҲиЎҢеҢәиҜ•зӮ№пјҢд»ҘеҸҠж°ўиғҪдә§дёҡзӨәиҢғеҹҺеёӮзҫӨе»әи®ҫпјҢдёәе•Ҷз”ЁиҪҰз”өеҠЁеҢ–е’ҢеӨҡз§ҚиғҪжәҗдҪ“зі»еҸ‘еұ•ејҖиҫҹдәҶйҒ“и·ҜгҖӮжңӘжқҘпјҢеңЁдә§дёҡй“ҫж·ұеәҰиһҚеҗҲзҡ„еҸ‘еұ•и¶ӢеҠҝдёӢпјҢиө„жәҗж•ҙеҗҲиғҪеҠӣе°ҶдјҡжҳҜе•Ҷз”ЁиҪҰдјҒдёҡжңӘжқҘзҡ„ж ёеҝғз«һдәүеҠӣпјҢеҗҺеёӮеңәе°ҶжҲҗдёәиЎҢдёҡз«һдәүзҡ„ж–°иөӣйҒ“гҖӮ

2гҖҒ科жҠҖдёҚж–ӯеҗ‘зәөж·ұеҸ‘еұ•пјҢиҮӘеҠЁй©ҫ驶жҠҖжңҜе°Ҷеә”з”ЁдәҺе•Ҷз”ЁиҪҰеҗ„йўҶеҹҹ

йҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘпјҢжұҪиҪҰе·ҘдёҡжӯЈеңЁз»ҸеҺҶзқҖдёҖеңәжҢҒз»ӯзҡ„еҸҳйқ©гҖӮжҠҖжңҜзҡ„еҸ‘еұ•з»ҷиҪҰиҫҶеўһж·»дәҶи®ёеӨҡж–°зҡ„зү№жҖ§е’Ңж–°зҡ„еҠҹиғҪпјҢж— и®әжҳҜеҜ№й©ҫ驶е‘ҳпјҢиҝҳжҳҜеҜ№д№ҳе®ўпјҢз”ҡиҮіеҜ№ж•ҙдёӘзӨҫдјҡпјҢйғҪдә§з”ҹдәҶз§ҜжһҒзҡ„еҪұе“ҚгҖӮиҮӘеҠЁй©ҫ驶жҠҖжңҜжҳҜе°Ҷдәәе·ҘжҷәиғҪдёҺжұҪиҪҰиЎҢдёҡзӣёиһҚеҗҲиҖҢдә§з”ҹзҡ„дёҖйЎ№ж–°е…ҙжҠҖжңҜгҖӮе…¶дёӯпјҢе•Ҷз”ЁиҪҰзҡ„иҮӘеҠЁй©ҫ驶еә”з”Ёе°Өе…¶зӘҒеҮәгҖӮеңЁе•Ҷз”ЁиҪҰдёҠе®һзҺ°иҮӘеҠЁй©ҫ驶пјҢеҜ№дәҺжҸҗй«ҳдәӨйҖҡе®үе…ЁгҖҒзј“и§ЈдәӨйҖҡжӢҘе өгҖҒйҷҚдҪҺжҲҗжң¬гҖҒжҸҗй«ҳдәӨйҖҡж•ҲзҺҮе’ҢиҠӮиғҪеҮҸжҺ’е…·жңүйҮҚиҰҒж„Ҹд№үгҖӮжңӘжқҘпјҢйҡҸзқҖ科жҠҖзҡ„жҢҒз»ӯеҸ‘еұ•пјҢиҮӘеҠЁй©ҫ驶жҠҖжңҜе°Ҷе№ҝжіӣеә”з”ЁдәҺе•Ҷз”ЁиҪҰзҡ„еҗ„дёӘйўҶеҹҹпјҢеҰӮиҪҰйҳҹй©ҫ驶гҖҒиҮӘеҠЁжіҠиҪҰзӯүгҖӮ

3гҖҒжҺЁеҠЁе•Ҷз”ЁиҪҰиҠӮиғҪдҪҺзўіеҸ‘еұ•пјҢе•Ҷз”ЁиҪҰжңқиҪ»йҮҸеҢ–е’ҢиҠӮиғҪеҢ–иҝҲиҝӣ

еҪ“еүҚпјҢжҲ‘еӣҪе•Ҷз”ЁиҪҰжӯЈиҝӣе…Ҙж–°зҡ„еҸ‘еұ•йҳ¶ж®өпјҢдҪҶд»ҚйқўдёҙиҜёеӨҡжҢ‘жҲҳпјҢе…¶дёӯпјҢжұҪиҪҰе°ҫж°”еҜјиҮҙзўіжҺ’ж”ҫеўһеҠ жҲҗдёәеҲ¶зәҰиЎҢдёҡеҸ‘еұ•зҡ„жңҖеӨ§жҢ‘жҲҳпјҢжҺЁеҠЁе•Ҷз”ЁиҪҰиҠӮиғҪдҪҺзўіеҸ‘еұ•е·ІжҲҗдёәиЎҢдёҡе…ұиҜҶгҖӮиҖҢиҪ»йҮҸеҢ–иғҪеӨҹеңЁдёҚзүәзүІжҖ§иғҪжҲ–иҖҗз”ЁжҖ§зҡ„еҗҢж—¶еўһеҠ жңүж•ҲиҪҪиҚ·е№¶еҮҸе°‘жІ№иҖ—гҖӮеҗҢж—¶пјҢиҝҳиғҪдёәе•Ҷз”ЁиҪҰж•ҙдёӘдҫӣеә”й“ҫеёҰжқҘжӣҙиҪ»жқҫзҡ„ж“ҚзәөгҖҒжӣҙдҪҺзҡ„иҝҗиҫ“жҲҗжң¬е’Ңжӣҙз®ҖеҚ•зҡ„з»„иЈ…зӯүеҘҪеӨ„гҖӮдёәж”№е–„зҮғж–ҷеҲ©з”ЁзҺҮгҖҒйҷҚдҪҺдәҢж°§еҢ–зўіжҺ’ж”ҫйҮҸпјҢжңӘжқҘпјҢе•Ҷз”ЁиҪҰеҸҜиғҪдјҡйҮҮеҸ–жӣҙеҠ иҪ»йҮҸеҢ–зҡ„жқҗж–ҷе’ҢжӣҙиҠӮиғҪзҡ„еҸ‘еҠЁжңәгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе•Ҷз”ЁиҪҰиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе•Ҷз”ЁиҪҰиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе•Ҷз”ЁиҪҰиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪе•Ҷз”ЁиҪҰиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪе•Ҷз”ЁиҪҰиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢпјҢ2024-2030е№ҙе•Ҷз”ЁиҪҰиЎҢдёҡдә§дёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ