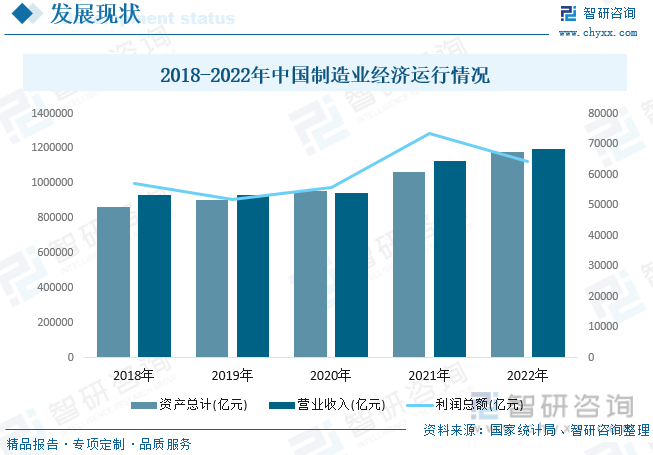

еҶ…е®№жҰӮеҶөпјҡж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪеҲ¶йҖ дёҡиҺ·еҫ—зӘҒйЈһзҢӣиҝӣзҡ„еҸ‘еұ•пјҢе°Өе…¶жҳҜ2010е№ҙд»ҘжқҘпјҢжҲ‘еӣҪеҲ¶йҖ дёҡеҚ е…ЁзҗғжҜ”йҮҚи·ғеұ…дё–з•Ң第дёҖпјҢиҝӣе…Ҙдё–з•ҢеҲ¶йҖ еӨ§еӣҪиЎҢеҲ—гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҲ¶йҖ дёҡиө„дә§жҖ»и®Ў1177246.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.8%пјӣиҗҘдёҡ收е…Ҙиҫҫ1198192.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.2%пјӣеҲ©ж¶ҰжҖ»йўқдёә64150.2дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ12.9%гҖӮ

е…ій”®иҜҚпјҡеҲ¶йҖ дёҡеҸ‘еұ•и¶ӢеҠҝ еҲ¶йҖ дёҡз«һдәүж јеұҖ еҲ¶йҖ дёҡз»ҸжөҺиҝҗиЎҢ еҲ¶йҖ дёҡдјҒдёҡж•°йҮҸ

дёҖгҖҒжҰӮиҝ°

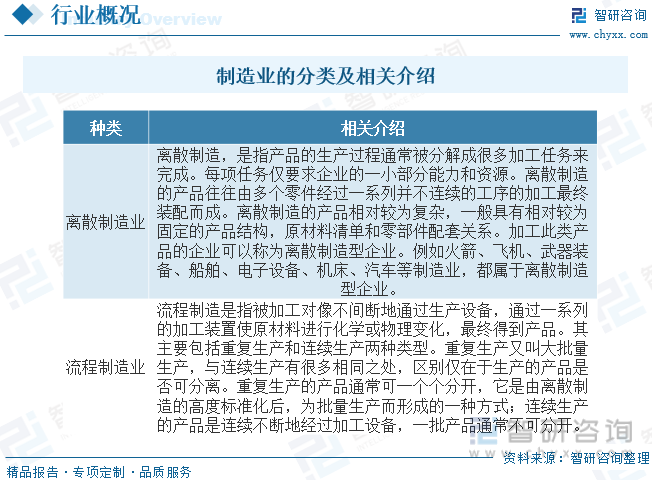

еҲ¶йҖ дёҡжҳҜжҢҮжңәжў°е·Ҙдёҡж—¶д»ЈеҲ©з”Ёжҹҗз§Қиө„жәҗпјҲзү©ж–ҷгҖҒиғҪжәҗгҖҒи®ҫеӨҮгҖҒе·Ҙе…·гҖҒиө„йҮ‘гҖҒжҠҖжңҜгҖҒдҝЎжҒҜе’ҢдәәеҠӣзӯүпјүпјҢжҢүз…§еёӮеңәиҰҒжұӮпјҢйҖҡиҝҮеҲ¶йҖ иҝҮзЁӢпјҢиҪ¬еҢ–дёәеҸҜдҫӣдәә们дҪҝз”Ёе’ҢеҲ©з”Ёзҡ„еӨ§еһӢе·Ҙе…·гҖҒе·Ҙдёҡе“ҒдёҺз”ҹжҙ»ж¶Ҳиҙ№дә§е“Ғзҡ„иЎҢдёҡгҖӮеҲ¶йҖ дёҡзӣҙжҺҘдҪ“зҺ°дәҶдёҖдёӘеӣҪ家зҡ„з”ҹдә§еҠӣж°ҙе№іпјҢжҳҜеҢәеҲ«еҸ‘еұ•дёӯеӣҪ家е’ҢеҸ‘иҫҫеӣҪ家зҡ„йҮҚиҰҒеӣ зҙ пјҢеҲ¶йҖ дёҡеңЁеҸ‘иҫҫеӣҪ家зҡ„еӣҪж°‘з»ҸжөҺдёӯеҚ жңүйҮҚиҰҒд»ҪйўқгҖӮжҢүгҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»гҖӢж ҮеҮҶпјҢеҲ¶йҖ дёҡдё»иҰҒеҢ…жӢ¬еҶңеүҜйЈҹе“ҒеҠ е·ҘдёҡгҖҒйЈҹе“ҒеҠ е·ҘгҖҒзғҹиҚүеҲ¶е“ҒеҲ¶йҖ гҖҒзәәз»ҮдёҡгҖҒеҢ»иҚҜеҲ¶йҖ дёҡгҖҒйҮ‘еұһеҲ¶е“ҒдёҡгҖҒжұҪиҪҰеҲ¶йҖ дёҡгҖҒи®ҫеӨҮеҲ¶йҖ дёҡзӯү31дёӘиЎҢдёҡпјӣж №жҚ®еңЁз”ҹдә§дёӯдҪҝз”Ёзҡ„зү©иҙЁеҪўжҖҒпјҢеҲ¶йҖ дёҡеҸҜеҲ’еҲҶдёәзҰ»ж•ЈеҲ¶йҖ дёҡе’ҢжөҒзЁӢеҲ¶йҖ дёҡгҖӮ

еҲ¶йҖ дёҡз»ҸеҺҶдәҶжңәжў°еҢ–гҖҒз”өж°”еҢ–е’ҢдҝЎжҒҜеҢ–дёүдёӘйҳ¶ж®өпјҢеҰӮд»ҠжӯЈиҝҲеҗ‘жҷәиғҪеҢ–еҸ‘еұ•зҡ„第еӣӣдёӘйҳ¶ж®өпјҢеҚіе·Ҙдёҡ4.0гҖӮе·Ҙдёҡ1.0еҲ°е·Ҙдёҡ2.0е®һзҺ°дәҶд»Һдҫқиө–е·ҘдәәжҠҖиүәзҡ„дҪңеқҠејҸжңәжў°еҢ–з”ҹдә§еҲ°дә§е“Ғе’Ңз”ҹдә§ж ҮеҮҶеҢ–д»ҘеҸҠз®ҖеҚ•зҡ„еҲҡжҖ§иҮӘеҠЁеҢ–гҖӮе·Ҙдёҡ2.0еҲ°е·Ҙдёҡ3.0е®һзҺ°дәҶжӣҙеӨҚжқӮзҡ„иҮӘеҠЁеҢ–пјҢйҖҡиҝҮе…Ҳиҝӣзҡ„ж•°жҺ§жңәеәҠгҖҒжңәеҷЁдәәжҠҖжңҜгҖҒPLCе’Ңе·ҘдёҡжҺ§еҲ¶зі»з»ҹе®һзҺ°ж•ҸжҚ·зҡ„иҮӘеҠЁеҢ–пјҢд»ҺиҖҢе®һзҺ°еҸҳжү№йҮҸжҹ”жҖ§еҢ–еҲ¶йҖ гҖӮе·Ҙдёҡ3.0еҲ°е·Ҙдёҡ4.0е®һзҺ°дәҶд»ҺеҚ•дёҖзҡ„еҲ¶йҖ еңәжҷҜеҲ°еӨҡз§Қж··еҗҲеһӢеҲ¶йҖ еңәжҷҜзҡ„иҪ¬еҸҳпјҢд»ҺеҹәдәҺз»ҸйӘҢзҡ„еҶізӯ–еҲ°еҹәдәҺиҜҒжҚ®зҡ„еҶізӯ–пјҢд»Һи§ЈеҶіеҸҜи§Ғзҡ„й—®йўҳеҲ°йҒҝе…ҚдёҚеҸҜи§Ғзҡ„й—®йўҳпјҢд»ҺеҹәдәҺжҺ§еҲ¶зҡ„жңәеҷЁеӯҰд№ еҲ°еҹәдәҺдё°еҜҢж•°жҚ®зҡ„ж·ұеәҰеӯҰд№ гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

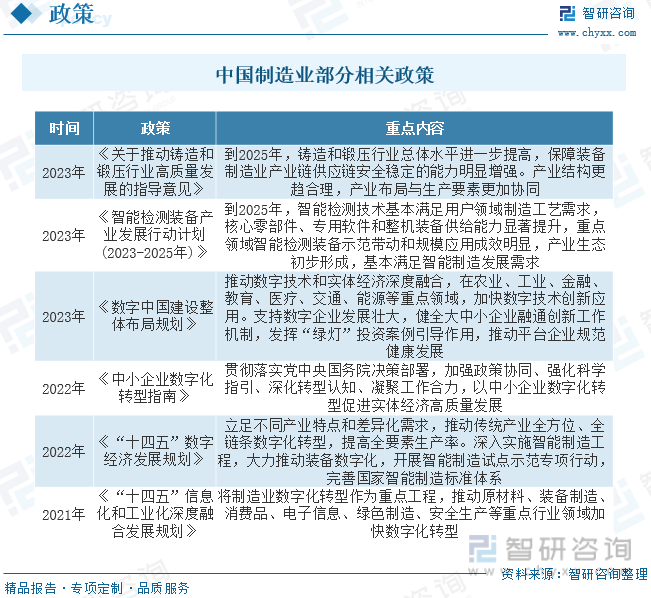

иҝ‘е№ҙжқҘпјҢеӣҪ家жңүе…ійғЁй—ЁдёҚж–ӯжҺЁиЎҢзӣёе…іж”ҝзӯ–пјҢдҝғиҝӣжҲ‘еӣҪеҲ¶йҖ дёҡзҡ„еҸ‘еұ•пјҢвҖңеҚҒеӣӣдә”вҖқ规еҲ’жӣҙжҳҜе°ҶжҸҗй«ҳеҲ¶йҖ дёҡеҲӣж–°иғҪеҠӣгҖҒжҺЁиҝӣдёӨеҢ–иһҚеҗҲгҖҒдё»ж”»жҷәиғҪеҲ¶йҖ дёҠеҚҮдёәеӣҪ家жҲҳз•ҘпјҢ2023е№ҙеҸ‘еёғзҡ„гҖҠж•°еӯ—дёӯеӣҪе»әи®ҫж•ҙдҪ“еёғеұҖ规еҲ’гҖӢжҸҗеҮәеңЁеҶңдёҡгҖҒе·ҘдёҡгҖҒйҮ‘иһҚгҖҒж•ҷиӮІгҖҒеҢ»з–—гҖҒдәӨйҖҡгҖҒиғҪжәҗзӯүйҮҚзӮ№йўҶеҹҹпјҢеҠ еҝ«ж•°еӯ—жҠҖжңҜеҲӣж–°еә”з”ЁпјҢеј•еҜјж•°еӯ—еҢ–иҪ¬еһӢи¶ӢеҠҝгҖӮ

дёүгҖҒдә§дёҡй“ҫ

еҲ¶йҖ дёҡиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷдҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬еҶңдёҡгҖҒжһ—дёҡгҖҒз•ңзү§дёҡгҖҒжһ—дёҡгҖҒйҮҮзҹҝдёҡзӯүйўҶеҹҹпјӣдёӢжёёдё»иҰҒжҳҜж¶Ҳиҙ№е’Ңеә”з”ЁеёӮеңәгҖӮеҺҹжқҗж–ҷд»·ж јзҡ„жіўеҠЁе°ҶзӣҙжҺҘеҪұе“ҚеҲ°еҲ¶йҖ дјҒдёҡзҡ„з”ҹдә§жҲҗжң¬пјҢиҝӣиҖҢеҪұе“ҚеҲ°дә§е“Ғд»·ж јпјҢдёӢжёёеёӮеңәзҡ„еҸ‘еұ•зҠ¶еҶөе°ҶзӣҙжҺҘеҪұе“ҚеҲ°еҲ¶йҖ дёҡзҡ„йңҖжұӮгҖӮ

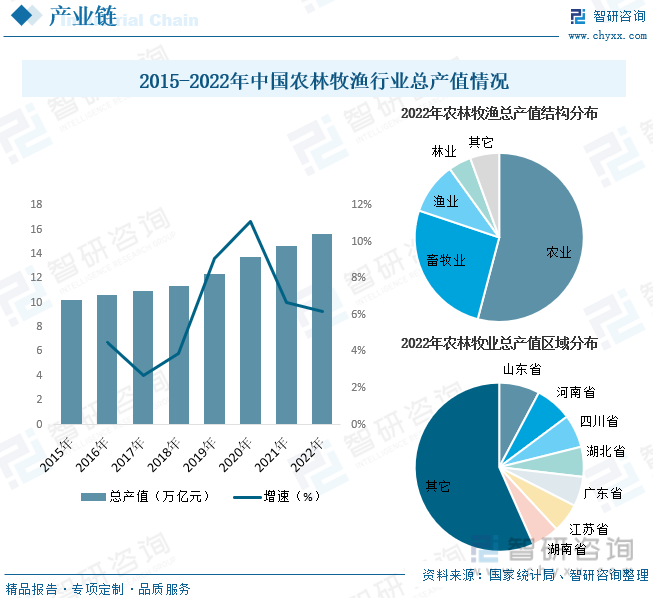

иҝ‘дәӣе№ҙжқҘпјҢжҲ‘еӣҪжҢҒз»ӯжҺЁиҝӣзҺ°д»ЈеҶңжһ—зү§жё”дёҡе»әи®ҫпјҢеӨ§еҠӣи°ғж•ҙеҶңжһ—зү§жё”дёҡз»“жһ„пјҢеҶңжһ—зү§жё”дёҡз”ҹдә§зҡ„йӣҶзәҰеҢ–гҖҒ规模еҢ–е’Ңдә§дёҡеҢ–жңүдәҶиҫғеҝ«еҸ‘еұ•гҖӮиЎҢдёҡдә§еҖји§„жЁЎд№ҹйҡҸд№ӢдёҚж–ӯжҸҗеҚҮгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҶңжһ—зү§жё”иЎҢдёҡжҖ»дә§еҖјдёә15.61дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.2%гҖӮе…¶дёӯеҶңдёҡдә§еҖјеҚ жҜ”дёә54.1%пјӣз•ңзү§дёҡдә§еҖјеҚ жҜ”дёә26.05%пјӣжё”дёҡдә§еҖјеҚ жҜ”дёә9.91%пјӣжһ—дёҡдә§еҖјеҚ жҜ”дёә4.37%гҖӮд»Һдә§еҖјеҢәеҹҹеҲҶеёғжқҘзңӢпјҢеұұдёңгҖҒжІіеҚ—е’Ңеӣӣе·қжҳҜжҲ‘еӣҪеҶңжһ—зү§жё”жҖ»дә§еҖјжҺ’еҗҚеүҚдёүзҡ„зңҒд»ҪпјҢдә§еҖјеҚ жҜ”еҲҶеҲ«дёә7.77%гҖҒ7.02%е’Ң6.32%гҖӮ

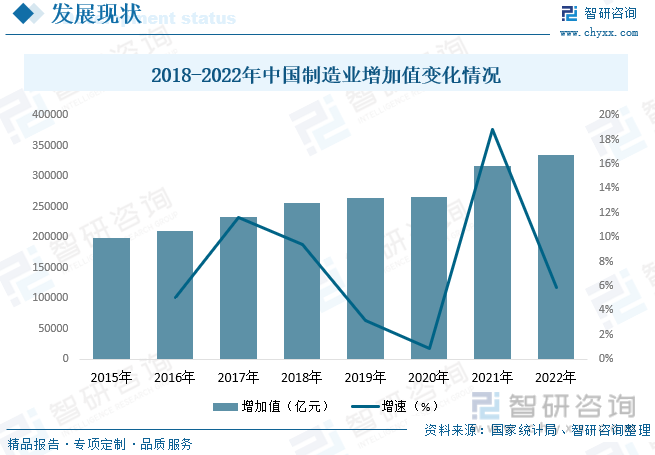

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•иҝӣе…Ҙж–°еёёжҖҒпјҢжҲ‘еӣҪе·Ҙдёҡз»ҸжөҺз”ұй«ҳйҖҹеўһй•ҝеҲ°дёӯй«ҳйҖҹеўһй•ҝзҡ„иҪ¬жҠҳзӮ№е·Із»ҸеҲ°жқҘгҖӮеңЁиҝҷдёҖж—¶жңҹпјҢеә”й©ҫй©ӯж–°еёёжҖҒпјҢд»ҘжӣҙеӨ§зҡ„еӢҮж°”е’ҢзІҫеҠӣжҺЁиҝӣеҲ¶йҖ дёҡжҸҗиҙЁеўһж•ҲеҚҮзә§гҖӮж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪеҲ¶йҖ дёҡиҺ·еҫ—зӘҒйЈһзҢӣиҝӣзҡ„еҸ‘еұ•пјҢе°Өе…¶жҳҜ2010е№ҙд»ҘжқҘпјҢжҲ‘еӣҪеҲ¶йҖ дёҡеҚ е…ЁзҗғжҜ”йҮҚи·ғеұ…дё–з•Ң第дёҖпјҢиҝӣе…Ҙдё–з•ҢеҲ¶йҖ еӨ§еӣҪиЎҢеҲ—гҖӮдёәиҝӣдёҖжӯҘжҺЁиҝӣжҲ‘еӣҪеҲ¶йҖ ејәеӣҪе»әи®ҫиҝӣзЁӢпјҢеӣҪеҠЎйҷўжҺЁеҮәдәҶгҖҠдёӯеӣҪеҲ¶йҖ 2025гҖӢжҲҳз•ҘпјҢеӨҡе№ҙжқҘжқҘпјҢеҗ„ең°еҢәгҖҒеҗ„йғЁй—Ёз§ҜжһҒиҙҜеҪ»иҗҪе®һгҖҠдёӯеӣҪеҲ¶йҖ 2025гҖӢпјҢеңЁжҺЁиҝӣжҲ‘еӣҪеҲ¶йҖ дёҡеҸ‘еұ•ж–№йқўеҸ–еҫ—дәҶз§ҜжһҒжҲҗж•ҲпјҢдә§дёҡжҠҖжңҜеҲӣж–°иғҪеҠӣиҝӣдёҖжӯҘеўһејәпјҢдә§дёҡз»“жһ„и°ғж•ҙиҝӣдёҖжӯҘдјҳеҢ–пјҢеӣҪйҷ…еҢ–еҸ‘еұ•ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢжҲ‘еӣҪеҲ¶йҖ дёҡеҸ‘еұ•иҝӣе…ҘдәҶдёӯй«ҳйҖҹеўһй•ҝзҡ„ж–°еёёжҖҒгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҲ¶йҖ дёҡиө„дә§жҖ»и®Ў1177246.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.8%пјӣиҗҘдёҡ收е…Ҙиҫҫ1198192.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.2%пјӣеҲ©ж¶ҰжҖ»йўқдёә64150.2дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ12.9%гҖӮ

йҡҸзқҖиҝ‘е№ҙжқҘе…Ёзҗғз»ҸжөҺеӨҚиӢҸе’ҢеӣҪйҷ…еёӮеңәйңҖжұӮеўһеҠ пјҢжҲ‘еӣҪеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§е’Ңз»“жһ„дјҳеҢ–жӯҘдјҗеҠ еҝ«пјҢйҖҡиҝҮеҠ ејәжҠҖжңҜз ”еҸ‘гҖҒжҺЁе№ҝдҝЎжҒҜеҢ–гҖҒжҸҗеҚҮдә§е“ҒиҙЁйҮҸзӯүжҺӘж–ҪпјҢдёҚж–ӯжҸҗй«ҳеҲ¶йҖ дёҡйҷ„еҠ еҖје’Ңз«һдәүеҠӣпјҢеҗҢж—¶пјҢеңЁж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒдёӢпјҢжҲ‘еӣҪеҲ¶йҖ дёҡеҝ«йҖҹеҸ‘еұ•пјҢеўһеҠ еҖјд№ҹйҡҸд№ӢдёҚж–ӯеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҲ¶йҖ дёҡеўһеҠ еҖјдёә335215.3дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.9%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҲ¶йҖ дёҡеёӮеңәз«һдәүж јеұҖеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘ҠгҖӢ

д»ҺдјҒдёҡж–№йқўжқҘзңӢпјҢйҡҸзқҖжҲ‘еӣҪеҲ¶йҖ дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪеҲ¶йҖ дёҡдјҒдёҡж•°йҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪеҲ¶йҖ дёҡдјҒдёҡж•°йҮҸдёә382061дёӘпјҢеҲ°2022е№ҙдјҒдёҡж•°йҮҸеўһй•ҝиҮі421942дёӘпјҢеҗҢжҜ”еўһй•ҝ10.4%гҖӮ

дә”гҖҒз«һдәүж јеұҖ

иҝ‘е№ҙжқҘжҲ‘еӣҪеӨ§йғЁеҲҶеҲ¶йҖ дёҡз©әй—ҙйӣҶдёӯеәҰжҳҺжҳҫжҸҗй«ҳпјҢеңЁдё»иҰҒйӣҶдёӯеҲҶеёғдәҺдёңйғЁжІҝжө·еҸ‘иҫҫең°еҢәзҡ„еҗҢж—¶пјҢеҲ¶йҖ дёҡеҢ—移зҡ„и¶ӢеҠҝжңүжүҖеҠ ејәгҖӮзӣёеҜ№дәҺе…¶д»–ең°еҢәиҖҢиЁҖпјҢдёӯйғЁзјәд№Ҹе…·жңүжҳҺжҳҫдјҳеҠҝзҡ„еҲ¶йҖ дёҡгҖӮз©әй—ҙеҲҶеёғи¶ӢдәҺеҲҶж•Јзҡ„дә§дёҡдё»иҰҒйӣҶдёӯеңЁеҹәзЎҖжҖ§дә§дёҡд»ҘеҸҠжұҪиҪҰгҖҒеҢ»иҚҜгҖҒзғҹй…’зӯүеҲ¶йҖ дёҡйўҶеҹҹгҖӮең°еҢәй—ҙз»ҸжөҺиҒ”зі»дёҚж–ӯеўһејәпјҢеҢәеҹҹеҗҲдҪңе…ізі»ж—ҘзӣҠзҙ§еҜҶпјҢиҢғеӣҙдёҚж–ӯжү©еӨ§пјҢж”ҝеәңдё»еҜјзҡ„и·ЁеҢәеҹҹ规еҲ’жҲҗдёәжҺЁеҠЁеҢәеҹҹеҗҲдҪңиҝӣе…Ҙж–°йҳ¶ж®өзҡ„йҮҚиҰҒеҠЁеҠӣгҖӮжҚ®дёӯеӣҪеҲ¶йҖ дјҒдёҡеҚҸдјҡз»ҹи®ЎпјҢ2023е№ҙдёӯеӣҪеҲ¶йҖ дёҡз»јеҗҲе®һеҠӣ200ејәдёӯпјҢж°‘иҗҘдјҒдёҡзҡ„еҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢеңЁиҗҘдёҡ收е…ҘгҖҒеҮҖеҲ©ж¶ҰеҸҠиө„дә§еҚ жҜ”ж–№йқўпјҢж°‘иҗҘдјҒдёҡеҠӣйҮҸдёҚж–ӯеўһејәпјҢзӣҲеҲ©зҠ¶еҶөзЁіиҝӣпјҢеӣҪжңүдјҒдёҡзҡ„иҗҘдёҡ收е…ҘеҲ©ж¶ҰзҺҮе’Ңиө„дә§еҲ©ж¶ҰзҺҮдҝқжҢҒзЁіе®ҡдёҠеҚҮжҖҒеҠҝгҖӮд»ҺжүҖеұһиЎҢдёҡиҗҘдёҡ收е…Ҙе’ҢеҲ©ж¶ҰзҺҮжқҘзңӢпјҢйҮҚеҢ–е·ҘиЎҢдёҡд»Қж—§жҳҜиҙЎзҢ®зҺҮжңҖй«ҳзҡ„иЎҢдёҡгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

иЎҢдёҡеҸ‘еұ•еүҚжҷҜеҗ‘еҘҪгҖӮйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәә民收е…Ҙзҡ„жҸҗй«ҳпјҢдёӯеӣҪзҡ„ж¶Ҳиҙ№еёӮеңәжӯЈеңЁдёҚж–ӯжү©еӨ§гҖӮдёӯдә§йҳ¶зә§зҡ„е…ҙиө·е’Ңеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„зЁіжӯҘжҸҗй«ҳпјҢе°Ҷдёәй«ҳз«ҜеҢ»з–—гҖҒй«ҳз«Ҝж¶Ҳиҙ№з”өеӯҗзӯүй«ҳз«ҜеҲ¶йҖ дёҡеҸ‘еұ•еёҰжқҘжӣҙеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮжӯӨеӨ–пјҢиҝ‘е№ҙжқҘпјҢеӣҪ家еңЁжҢҜе…ҙиЈ…еӨҮеҲ¶йҖ дёҡпјҢеҸ‘еұ•й«ҳз«ҜеҲ¶йҖ дёҡпјҢеҸ‘еұ•жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡзӯүж–№йқўеҜҶйӣҶеҮәеҸ°дәҶиҜёеӨҡж”ҝзӯ–е’Ңй…ҚеҘ—жҺӘж–ҪпјҢвҖңеҚҒеӣӣдә”вҖқ规еҲ’жӣҙжҳҜе°ҶжҸҗй«ҳеҲ¶йҖ дёҡеҲӣж–°иғҪеҠӣгҖҒжҺЁиҝӣдёӨеҢ–иһҚеҗҲгҖҒдё»ж”»жҷәиғҪеҲ¶йҖ дёҠеҚҮдёәеӣҪ家жҲҳз•ҘгҖӮеҸҜд»Ҙйў„и§ҒпјҢеңЁйңҖжұӮеҸҠж”ҝзӯ–еҸҢйҮҚеҲ©еҘҪзҡ„жҺЁеҠЁдёӢпјҢиЎҢдёҡеҸ‘еұ•еҪўеҠҝдёҖзүҮеӨ§еҘҪгҖӮ

з”ұеҲ¶йҖ еӨ§еӣҪеҗ‘еҲ¶йҖ ејәеӣҪиҪ¬еҸҳгҖӮй•ҝжңҹд»ҘжқҘпјҢдёӯеӣҪеҲ¶йҖ дёҡдҫқйқ дҪҺжҲҗжң¬дјҳеҠҝиҝ…йҖҹжү©еј пјҢдҪҶзјәд№ҸиҮӘдё»зҹҘиҜҶдә§жқғе’Ңж ёеҝғжҠҖжңҜпјҢиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠйҷҗеҲ¶дәҶе…¶еҸ‘еұ•гҖӮйҡҸзқҖж”ҝеәңеҜ№еҲ¶йҖ дёҡеҲӣж–°еҸ‘еұ•зҡ„йҮҚи§Ҷе’Ңжү¶жҢҒеҠӣеәҰзҡ„еҠ еӨ§пјҢдёӯеӣҪеҲ¶йҖ дёҡжӯЈеңЁйҖҗжӯҘе®һзҺ°з”ұйҮҸеҲ°иҙЁзҡ„иҪ¬еҸҳпјҢжіЁйҮҚжҸҗеҚҮиҮӘдё»еҲӣж–°иғҪеҠӣе’Ңж ёеҝғз«һдәүеҠӣпјҢеҠ еҝ«еҗ‘й«ҳз«ҜеҲ¶йҖ дёҡж”ҖеҚҮгҖӮ

жҷәиғҪеҲ¶йҖ еҚҮзә§гҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪеҲ¶йҖ дёҡдёҚж–ӯеј•иҝӣгҖҒж¶ҲеҢ–е’Ңеҗёж”¶еӣҪйҷ…е…ҲиҝӣжҠҖжңҜпјҢеҠ еҝ«жҺЁеҠЁдә’иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдёҺеҲ¶йҖ дёҡж·ұеәҰиһҚеҗҲпјҢеҠ йҖҹеҲ¶йҖ дёҡзҡ„жҠҖжңҜеҚҮзә§е’ҢиҪ¬еһӢпјҢи®ёеӨҡеҲ¶йҖ дёҡдјҒдёҡе·Із»ҸејҖе§Ӣеј•е…ҘжҷәиғҪеҲ¶йҖ жҠҖжңҜпјҢе»әи®ҫж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–гҖҒжҷәиғҪеҢ–зҡ„з”ҹдә§зәҝе’Ңе·ҘеҺӮпјҢд»ҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮгҖҒйҷҚдҪҺжҲҗжң¬гҖҒжҸҗеҚҮдә§е“ҒиҙЁйҮҸгҖӮжңӘжқҘпјҢжҷәиғҪеҲ¶йҖ е°ҶжҲҗдёәдёӯеӣҪеҲ¶йҖ дёҡеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҲ¶йҖ дёҡеёӮеңәз«һдәүж јеұҖеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҲ¶йҖ дёҡеёӮеңәз«һдәүж јеұҖеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҲ¶йҖ дёҡеёӮеңәз«һдәүж јеұҖеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« ,еҢ…еҗ«2023е№ҙдёӯеӣҪеҲ¶йҖ дёҡиЎҢдёҡж•ҙдҪ“иҝҗиЎҢжҢҮж ҮеҲҶжһҗпјҢеҪұе“ҚдјҒдёҡз»ҸиҗҘзҡ„е…ій”®и¶ӢеҠҝпјҢ2024-2030е№ҙеҲ¶йҖ дёҡиЎҢдёҡжҠ•иө„д»·еҖјиҜ„дј°еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ