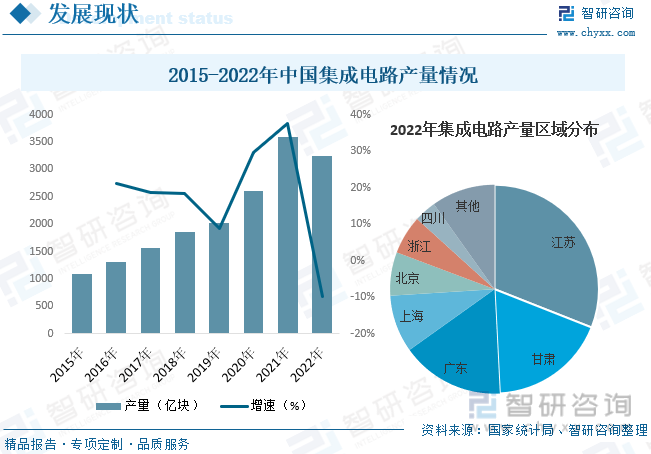

еҶ…е®№жҰӮеҶөпјҡдҪңдёәж”Ҝж’‘з»ҸжөҺеҸ‘еұ•е’ҢдҝқйҡңеӣҪ家е®үе…Ёзҡ„жҲҳз•ҘжҖ§гҖҒеҹәзЎҖжҖ§е’Ңе…ҲеҜјжҖ§дә§дёҡпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡйҡҸзқҖдёӯеӣҪз»ҸжөҺжҖ»йҮҸзҡ„жҸҗеҚҮиҖҢеҝ«йҖҹеҸ‘еұ•пјҢ并已жҲҗдёәе…ЁзҗғйӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„йҮҚиҰҒеёӮеңәд№ӢдёҖгҖӮеңЁжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеӣҪдә§жӣҝд»Јзҡ„жҢҒз»ӯжҺЁиҝӣпјҢд»ҘеҸҠж–°еҹәе»әгҖҒдҝЎжҒҜеҢ–гҖҒж•°еӯ—еҢ–зҡ„жҢҒз»ӯеҸ‘еұ•зҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢдә§йҮҸ规模д№ҹйҡҸд№ӢжҢҒз»ӯжү©еј гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸдёә3241.9дәҝеқ—пјҢеҗҢжҜ”дёӢйҷҚ9.8%гҖӮе…¶дёӯпјҢжұҹиӢҸгҖҒз”ҳиӮғе’Ңе№ҝдёңжҳҜдә§йҮҸеҚ жҜ”еүҚдёүзҡ„зңҒд»ҪпјҢдә§йҮҸеҚ жҜ”еҲҶеҲ«дёә30.98%гҖҒ18.21%е’Ң15.94%гҖӮ

е…ій”®иҜҚпјҡеҚҠеҜјдҪ“йӣҶжҲҗз”өи·ҜиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ еҚҠеҜјдҪ“йӣҶжҲҗз”өи·ҜиЎҢдёҡйҮҚзӮ№дјҒдёҡ йӣҶжҲҗз”өи·ҜиЎҢдёҡеёӮеңә规模 йӣҶжҲҗз”өи·Ҝдә§йҮҸ

дёҖгҖҒжҰӮиҝ°

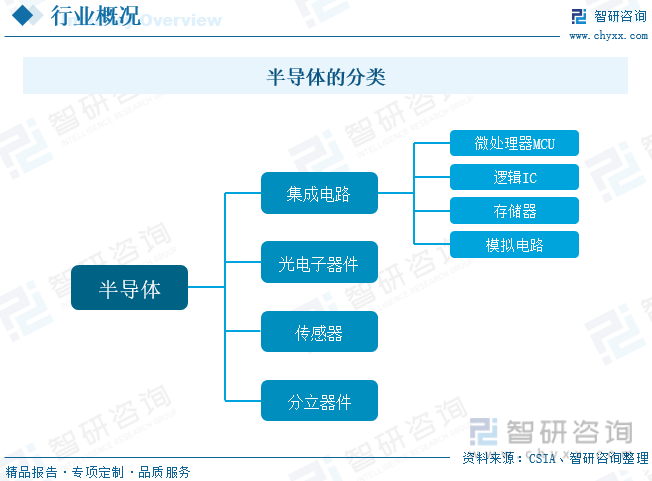

еҚҠеҜјдҪ“йӣҶжҲҗз”өи·ҜжҳҜжҢҮеңЁдёҖдёӘеҚҠеҜјдҪ“иЎ¬еә•дёҠиҮіе°‘жңүдёҖдёӘз”өи·Ҝеқ—зҡ„еҚҠеҜјдҪ“йӣҶжҲҗз”өи·ҜиЈ…зҪ®пјҢе®ғжҳҜе°Ҷжҷ¶дҪ“з®ЎпјҢдәҢжһҒз®Ўзӯүжңүжәҗе…ғ件е’Ңз”өйҳ»еҷЁпјҢз”өе®№еҷЁзӯүж— жәҗе…ғ件пјҢжҢүз…§дёҖе®ҡзҡ„з”өи·Ҝдә’иҒ”пјҢвҖңйӣҶжҲҗвҖқеңЁдёҖеқ—еҚҠеҜјдҪ“еҚ•жҷ¶зүҮдёҠпјҢд»ҺиҖҢе®ҢжҲҗзү№е®ҡзҡ„з”өи·ҜжҲ–иҖ…зі»з»ҹеҠҹиғҪгҖӮеҚҠеҜјдҪ“йӣҶжҲҗз”өи·Ҝз”өеӯҗдә§е“Ғзҡ„ж ёеҝғеҷЁд»¶пјҢе…¶дә§дёҡжҠҖжңҜзҡ„еҸ‘еұ•жғ…еҶөзӣҙжҺҘе…ізі»зқҖз”өеӯҗе·Ҙдёҡзҡ„еҸ‘еұ•ж°ҙе№ігҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘дәӣе№ҙжқҘпјҢдёәдәҶдҝғиҝӣйӣҶжҲҗз”өи·ҜиЎҢдёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪйҷҶз»ӯеҸ‘еёғдәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢеҰӮ2022е№ҙеҸ‘еёғзҡ„гҖҠе…ідәҺеҒҡеҘҪ2022е№ҙдә«еҸ—зЁҺ收дјҳжғ зҡ„йӣҶжҲҗз”өи·ҜдјҒдёҡжҲ–йЎ№зӣ®гҖҒиҪҜ件дјҒдёҡжё…еҚ•еҲ¶е®ҡе·ҘдҪңжңүе…іиҰҒжұӮзҡ„йҖҡзҹҘгҖӢеҜ№з¬ҰеҗҲжқЎд»¶зҡ„йӣҶжҲҗз”өи·ҜдјҒдёҡжҲ–йЎ№зӣ®гҖҒиҪҜ件дјҒдёҡжё…еҚ•з»ҷдәҲзЁҺ收дјҳжғ жҲ–еҮҸе…ҚпјҢйј“еҠұж”ҜжҢҒйӣҶжҲҗз”өи·ҜдјҒдёҡеҒҘеә·еҸ‘еұ•пјҢеҠ йҖҹжҺЁеҠЁеӣҪеҶ…еҚҠеҜјдҪ“дёҡзҡ„еӣҪдә§жӣҝд»ЈиҝӣзЁӢгҖӮ

дёүгҖҒдә§дёҡй“ҫ

еҚҠеҜјдҪ“йӣҶжҲҗз”өи·ҜиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҚҠеҜјдҪ“жқҗж–ҷгҖҒи®ҫеӨҮгҖҒи®ҫи®Ўе·Ҙе…·дҫӣеә”зҺҜиҠӮпјҢEDAдёҺIPе·Ҙе…·дҪңдёәICи®ҫи®Ўзҡ„иҪҜ件е·Ҙе…·пјҢжҳҜйӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„еҹәзҹіпјӣдёӯжёёеҚҠеҜјдҪ“йӣҶжҲҗз”өи·Ҝз”ҹдә§дҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬и®ҫи®ЎгҖҒеҲ¶йҖ еҸҠе°ҒжөӢдёүдёӘйғЁеҲҶпјӣдёӢжёёдёәеҚҠеҜјдҪ“йӣҶжҲҗз”өи·Ҝзҡ„еә”з”ЁзҺҜиҠӮпјҢеҢ…жӢ¬и®Ўз®—жңәгҖҒйҖҡдҝЎи®ҫеӨҮгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒжұҪиҪҰз”өеӯҗгҖҒе·ҘдёҡеҲ¶йҖ гҖҒиҲӘз©әиҲӘеӨ©гҖҒеӣҪйҳІеҶӣе·Ҙзӯүеҗ„дёӘйўҶеҹҹгҖӮ

еҚҠеҜјдҪ“жқҗж–ҷжҳҜеҚҠеҜјдҪ“йӣҶжҲҗз”өи·Ҝдә§дёҡй“ҫзҡ„еҹәзҹіпјҢеңЁеҚҠеҜјдҪ“йӣҶжҲҗз”өи·Ҝз”ҹдә§еҲ¶йҖ дёӯиө·еҲ°е…ій”®жҖ§зҡ„дҪңз”ЁгҖӮеңЁеӣҪ家鼓еҠұеҚҠеҜјдҪ“жқҗж–ҷеӣҪдә§еҢ–зҡ„ж”ҝзӯ–еҜјеҗ‘дёӢпјҢжң¬еңҹеҚҠеҜјдҪ“жқҗж–ҷеҺӮе•ҶдёҚж–ӯжҸҗеҚҮеҚҠеҜјдҪ“дә§е“ҒжҠҖжңҜж°ҙе№іе’Ңз ”еҸ‘иғҪеҠӣпјҢйҖҗжёҗжү“з ҙдәҶеӣҪеӨ–еҚҠеҜјдҪ“еҺӮе•Ҷзҡ„еһ„ж–ӯж јеұҖпјҢжҺЁиҝӣдёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷеӣҪдә§еҢ–иҝӣзЁӢпјҢдҝғиҝӣдёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷиЎҢдёҡзҡ„еҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҚҠеҜјдҪ“жқҗж–ҷиЎҢдёҡеёӮеңә规模дёә129.78дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ7.4%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

дҪңдёәж”Ҝж’‘з»ҸжөҺеҸ‘еұ•е’ҢдҝқйҡңеӣҪ家е®үе…Ёзҡ„жҲҳз•ҘжҖ§гҖҒеҹәзЎҖжҖ§е’Ңе…ҲеҜјжҖ§дә§дёҡпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡйҡҸзқҖдёӯеӣҪз»ҸжөҺжҖ»йҮҸзҡ„жҸҗеҚҮиҖҢеҝ«йҖҹеҸ‘еұ•пјҢ并已жҲҗдёәе…ЁзҗғйӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„йҮҚиҰҒеёӮеңәд№ӢдёҖгҖӮеңЁжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеӣҪдә§жӣҝд»Јзҡ„жҢҒз»ӯжҺЁиҝӣпјҢд»ҘеҸҠж–°еҹәе»әгҖҒдҝЎжҒҜеҢ–гҖҒж•°еӯ—еҢ–зҡ„жҢҒз»ӯеҸ‘еұ•зҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢдә§йҮҸ规模д№ҹйҡҸд№ӢжҢҒз»ӯжү©еј гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸдёә3241.9дәҝеқ—пјҢеҗҢжҜ”дёӢйҷҚ9.8%гҖӮе…¶дёӯпјҢжұҹиӢҸгҖҒз”ҳиӮғе’Ңе№ҝдёңжҳҜдә§йҮҸеҚ жҜ”еүҚдёүзҡ„зңҒд»ҪпјҢдә§йҮҸеҚ жҜ”еҲҶеҲ«дёә30.98%гҖҒ18.21%е’Ң15.94%гҖӮ

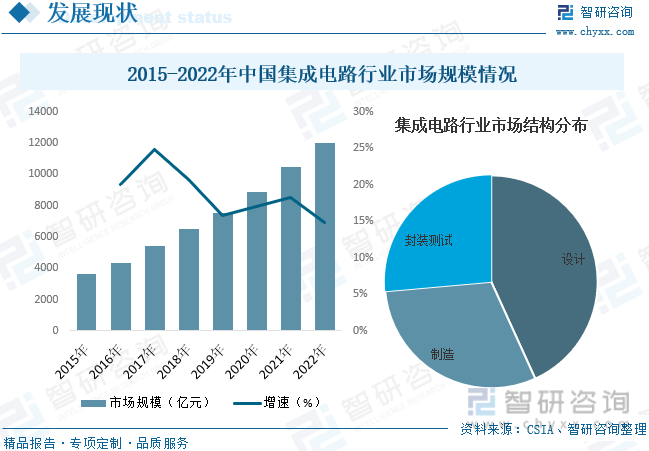

д»ҺиЎҢдёҡеёӮеңә规模方йқўжқҘзңӢпјҢиҝ‘е№ҙжқҘпјҢеңЁеӣҪеҶ…е®Ҹи§Ӯз»ҸжөҺиҝҗиЎҢиүҜеҘҪеҸҠдёӢжёёйңҖжұӮеёӮеңәеўһй•ҝзӯүеӣ зҙ зҡ„й©ұеҠЁдёӢпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡеёӮеңә规模дҝқжҢҒеҝ«йҖҹеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙжӣҙжҳҜйҰ–еәҰзӘҒз ҙдёҮдәҝе…ғ规模пјҢеҲ°2022е№ҙиЎҢдёҡ规模еўһй•ҝиҮі12006.1дәҝе…ғе·ҰеҸіпјҢеҗҢжҜ”еўһй•ҝ14.8%гҖӮд»ҺиЎҢдёҡеёӮеңәз»“жһ„жқҘзңӢпјҢйӣҶжҲҗз”өи·Ҝдә§дёҡдё»иҰҒеҢ…жӢ¬и®ҫи®ЎгҖҒеҲ¶йҖ е’Ңе°ҒиЈ…жөӢиҜ•дёүдёӘйғЁеҲҶпјҢе…¶дёӯи®ҫи®Ўж–№йқўеҚ жҜ”жңҖй«ҳпјҢдёә43.21%пјҢе…¶ж¬ЎдёәеҲ¶йҖ пјҢеҚ жҜ”дёә30.37%пјҢе°ҒиЈ…жөӢиҜ•еҚ жҜ”дёә26.42%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҚҠеҜјдҪ“йӣҶжҲҗз”өи·Ҝдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

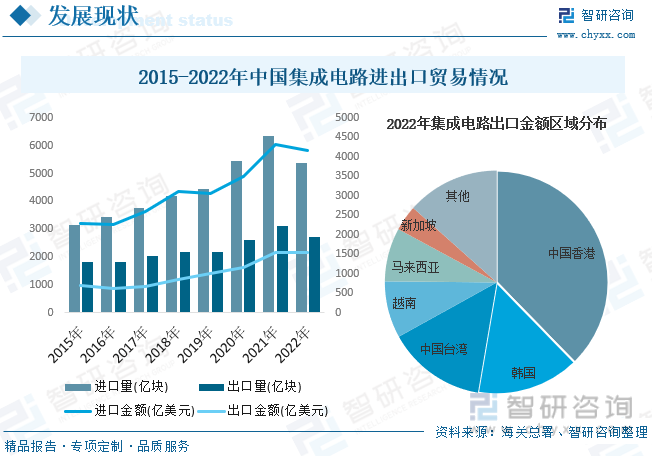

д»ҺиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“ж–№йқўжқҘзңӢпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡиҝӣеҮәеҸЈи§„жЁЎж•ҙдҪ“е‘ҲдёҠеҚҮзҡ„и¶ӢеҠҝпјҢ2022е№ҙеҸ—ж•ҙдҪ“з»ҸжөҺзҺҜеўғдҪҺиҝ·еҸҠдёӢжёёйңҖжұӮеҮҸејұеҪұе“ҚпјҢиҝӣеҮәеҸЈи§„жЁЎеқҮеҮәзҺ°дёҚеҗҢзЁӢеәҰдёӢйҷҚгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиҝӣеҸЈйҮҸдёә5384дәҝеқ—пјҢеҗҢжҜ”дёӢйҷҚ15.3%пјҢиҝӣеҸЈйҮ‘йўқдёә4155.79дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ3.9%пјӣеҮәеҸЈйҮҸдёә2734дәҝеқ—пјҢеҗҢжҜ”дёӢйҷҚ12%пјҢеҮәеҸЈйҮ‘йўқдёә1539.18дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ0.1%гҖӮд»ҺеҮәеҸЈеҲҶеёғжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·ҜеҮәеҸЈйҮ‘йўқдёӯпјҢеҚ жҜ”еүҚдёүзҡ„ең°еҢәеҲҶеҲ«дёәдёӯеӣҪйҰҷжёҜгҖҒйҹ©еӣҪе’ҢдёӯеӣҪеҸ°ж№ҫпјҢеҚ жҜ”еҲҶеҲ«дёә37.71%гҖҒ14.97%е’Ң14.27%гҖӮ

дә”гҖҒйҮҚзӮ№дјҒдёҡ

зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜзҙ«е…үйӣҶеӣўжңүйҷҗе…¬еҸёж——дёӢзҡ„еҚҠеҜјдҪ“иЎҢдёҡдёҠеёӮе…¬еҸёпјҢдёәеӣҪеҶ…дё»иҰҒзҡ„з»јеҗҲжҖ§йӣҶжҲҗз”өи·ҜдёҠеёӮе…¬еҸёд№ӢдёҖпјҢд»Ҙзү№з§ҚйӣҶжҲҗз”өи·ҜгҖҒжҷәиғҪе®үе…ЁиҠҜзүҮдёәдёӨеӨ§дё»дёҡпјҢеҗҢж—¶еёғеұҖзҹіиӢұжҷ¶дҪ“йў‘зҺҮеҷЁд»¶е’ҢеҚҠеҜјдҪ“еҠҹзҺҮеҷЁд»¶йўҶеҹҹпјҢдё“жіЁдәҺйӣҶжҲҗз”өи·ҜиҠҜзүҮи®ҫи®ЎејҖеҸ‘дёҡеҠЎпјҢеңЁйӣҶжҲҗз”өи·Ҝи®ҫи®ЎйўҶеҹҹж·ұиҖ•дәҢеҚҒдҪҷе№ҙпјҢеңЁз ”еҸ‘иғҪеҠӣгҖҒж ёеҝғжҠҖжңҜгҖҒдҫӣеә”й“ҫе’Ңе®ўжҲ·иө„жәҗзӯүж–№йқўз§ҜзҙҜеҪўжҲҗдәҶдҪ“зі»еҢ–зҡ„з«һдәүдјҳеҠҝпјҢе·ІжҲҗдёәеӣҪеҶ…йӣҶжҲҗз”өи·Ҝи®ҫи®ЎдјҒдёҡйҫҷеӨҙд№ӢдёҖпјҢдә§е“ҒеҸҠеә”з”ЁйҒҚеҸҠеӣҪеҶ…еӨ–пјҢеңЁжҷәиғҪе®үе…ЁиҠҜзүҮгҖҒй«ҳзЁіе®ҡеӯҳеӮЁеҷЁиҠҜзүҮгҖҒе®үе…ЁиҮӘдё»FPGAгҖҒеҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶гҖҒи¶…зЁіжҷ¶дҪ“йў‘зҺҮеҷЁд»¶зӯүж ёеҝғдёҡеҠЎйўҶеҹҹе·ІеҪўжҲҗйўҶе…Ҳзҡ„з«һдәүжҖҒеҠҝе’ҢеёӮеңәең°дҪҚпјҢжҳҜйўҶе…Ҳзҡ„йӣҶжҲҗз”өи·ҜиҠҜзүҮдә§е“Ғе’Ңи§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙзҙ«е…үеӣҪеҫ®йӣҶжҲҗз”өи·ҜдёҡеҠЎиҗҘ收дёә68.04дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ35.32%пјҢжҜӣеҲ©зҺҮдёә65.54%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

ж”ҝзӯ–еҲ©еҘҪиЎҢдёҡеҸ‘еұ•гҖӮйӣҶжҲҗз”өи·Ҝдә§дёҡжҳҜзҺ°д»ЈдҝЎжҒҜдә§дёҡзҡ„еҹәзЎҖе’Ңж ёеҝғдә§дёҡд№ӢдёҖпјҢеҜ№дәҺз»ҸжөҺеҸ‘еұ•е’ҢеӣҪ家е®үе…Ёе…·жңүйҮҚиҰҒеҪұе“ҚпјҢиҝ‘е№ҙжқҘпјҢдёәеҠ еҝ«жҺЁиҝӣжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•пјҢеӣҪ家еҸҠеҗ„зә§ж”ҝеәңйғЁй—ЁжҺЁеҮәдәҶдёҖзі»еҲ—法规е’Ңдә§дёҡж”ҝзӯ–жҺЁеҠЁиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеҸҰеӨ–пјҢеӣҪ家и®ҫз«Ӣдә§дёҡжҠ•иө„еҹәйҮ‘пјҢдё»иҰҒеҗёеј•еӨ§еһӢдјҒдёҡгҖҒйҮ‘иһҚжңәжһ„д»ҘеҸҠзӨҫдјҡиө„йҮ‘пјҢйҮҚзӮ№ж”ҜжҢҒйӣҶжҲҗз”өи·Ҝзӯүдә§дёҡеҸ‘еұ•пјҢдҝғиҝӣе·ҘдёҡиҪ¬еһӢеҚҮзә§пјҢж”ҜжҢҒи®ҫз«Ӣең°ж–№жҖ§йӣҶжҲҗз”өи·Ҝдә§дёҡжҠ•иө„еҹәйҮ‘пјҢйј“еҠұзӨҫдјҡеҗ„зұ»йЈҺйҷ©жҠ•иө„е’ҢиӮЎжқғжҠ•иө„еҹәйҮ‘иҝӣе…ҘйӣҶжҲҗз”өи·ҜйўҶеҹҹгҖӮйҡҸзқҖиЎҢдёҡеҶ…дё»иҰҒжі•еҫӢ法规гҖҒеҸ‘еұ•и§„еҲ’гҖҒдә§дёҡж”ҝзӯ–зҡ„еҸ‘еёғе’ҢиҗҪе®һпјҢдёәйӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еҲ¶еәҰе’Ңж”ҝзӯ–дҝқйҡңпјҢеҗҢж—¶еңЁиҙўж”ҝгҖҒзЁҺ收гҖҒжҠҖжңҜе’ҢдәәжүҚзӯүеӨҡж–№йқўжҸҗдҫӣдәҶжңүеҠӣж”ҜжҢҒпјҢдёәйӣҶжҲҗз”өи·ҜдјҒдёҡеҲӣйҖ дәҶиүҜеҘҪзҡ„з»ҸиҗҘзҺҜеўғпјҢеҜ№йӣҶжҲҗз”өи·ҜдјҒдёҡзҡ„з»ҸиҗҘеҸ‘еұ•еёҰжқҘз§ҜжһҒеҪұе“ҚгҖӮ

дә§е“Ғеҫ®еһӢеҢ–е’ҢйӣҶжҲҗеҢ–пјҡйҡҸзқҖз»Ҳз«Ҝдә§е“Ғзҡ„иҪ»йҮҸеҢ–йңҖжұӮе’Ңеә”з”ЁеңәжҷҜзҡ„еӨҚжқӮеҢ–пјҢйӣҶжҲҗз”өи·Ҝдә§е“ҒеңЁдҝқжҢҒеҠҹиғҪзЁіе®ҡзҡ„еҗҢж—¶пјҢйңҖиҰҒжӣҙзҙ§еҮ‘зҡ„дҪ“з§Ҝе’Ңжӣҙе°‘зҡ„еӨ–еӣҙеҷЁд»¶пјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮгҖӮжңӘжқҘпјҢиҠҜзүҮеҶ…йғЁе…ғ件数йҮҸеҮҸе°‘дҪҝе…¶ж•Јзғӯй—®йўҳеҸҳеҫ—жӣҙдёәзӘҒеҮәгҖӮйҖҡиҝҮе°Ҷе°ҒиЈ…е°әеҜёзј©е°ҸжҲ–йӣҶжҲҗдёҚеҗҢеҠҹиғҪзҡ„жЁЎеқ—пјҢйӣҶжҲҗз”өи·Ҝе®һзҺ°дәҶе°әеҜёз©әй—ҙзҡ„жңүж•ҲиҠӮзәҰпјҢеҗҢж—¶иҝҳиғҪеӨҹжҸҗдҫӣжӣҙеӨҡзҡ„еҠҹиғҪгҖӮеӣ жӯӨпјҢеңЁйӣҶжҲҗз”өи·ҜйўҶеҹҹпјҢеҫ®еһӢеҢ–е’ҢйӣҶжҲҗеҢ–е·ІжҲҗдёәдёҖиӮЎдёҚеҸҜеҝҪи§Ҷзҡ„жҠҖжңҜжөӘжҪ®гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҚҠеҜјдҪ“йӣҶжҲҗз”өи·Ҝдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҚҠеҜјдҪ“йӣҶжҲҗз”өи·Ҝдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҚҠеҜјдҪ“йӣҶжҲҗз”өи·Ҝдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«дёӯеӣҪеҚҠеҜјдҪ“йӣҶжҲҗз”өи·ҜиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢдёӯеӣҪеҚҠеҜјдҪ“йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗпјҢ2024-2030е№ҙеҚҠеҜјдҪ“йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠ•иө„еүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ