еҶ…е®№жҰӮеҶөпјҡиҮӘ2017е№ҙд»ҘжқҘпјҢиЎҢдёҡд»ҘвҖңеҸҢзўівҖқдёәдё»зәҝпјҢз§ҜжһҒжҺЁиҝӣиҪ¬еһӢеҚҮзә§е’Ңз»“жһ„и°ғж•ҙгҖӮзЎ«й…ёз”ҹдә§иҗҪеҗҺиЈ…зҪ®гҖҒиҗҪеҗҺдә§иғҪеҠ йҖҹеҮәжё…пјҢдјҳеҠҝдјҒдёҡдә§иғҪеҲ©з”ЁзҺҮдёҚж–ӯжҸҗй«ҳпјҢиЎҢдёҡдә§иғҪзЁіжӯҘеўһй•ҝеҸ еҠ дёӢжёёйңҖжұӮзҡ„дёҠж¶ЁпјҢжҺЁеҠЁдәҶжҲ‘еӣҪзЎ«й…ёдә§йҮҸзҡ„зЁіжӯҘеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзЎ«й…ёдә§йҮҸдёә10698дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ2.2%пјӣйңҖжұӮйҮҸдёә10361.24дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ3.1%гҖӮд»Һдә§йҮҸз»“жһ„жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪзЎ«й…ёдә§йҮҸдёӯпјҢзЎ«й»„еҲ¶зЎ«й…ёдә§йҮҸеҚ жҜ”дёә41.33%пјӣеҶ¶зӮјзғҹж°”еҲ¶зЎ«й…ёдә§йҮҸеҚ жҜ”дёә39.78%пјӣзЎ«й“ҒзҹҝеҲ¶зЎ«й…ёдә§йҮҸеҚ жҜ”дёә16.5%гҖӮ

е…ій”®иҜҚпјҡзЎ«й…ёиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ зЎ«й…ёиЎҢдёҡз«һдәүж јеұҖ зЎ«й…ёдә§иғҪ зЎ«й…ёдә§йҮҸ

дёҖгҖҒжҰӮиҝ°

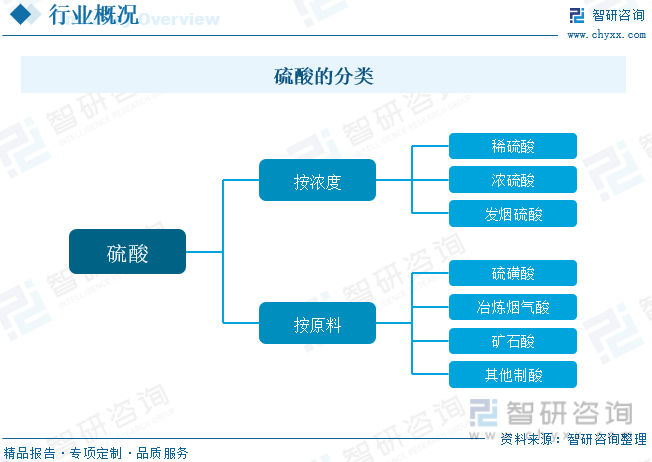

зЎ«й…ёпјҢжҳҜдёҖз§ҚжңҖжҙ»жіјзҡ„дәҢе…ғж— жңәејәй…ёпјҢеҢ–еӯҰејҸжҳҜH2SO4пјҢжҳҜзЎ«зҡ„жңҖйҮҚиҰҒзҡ„еҗ«ж°§й…ёгҖӮзәҜеҮҖзҡ„зЎ«й…ёдёәж— иүІжІ№зҠ¶ж¶ІдҪ“пјҢ10.36в„ғж—¶з»“жҷ¶пјҢйҖҡеёёдҪҝз”Ёзҡ„жҳҜе®ғзҡ„еҗ„з§ҚдёҚеҗҢжө“еәҰзҡ„ж°ҙжә¶ж¶ІпјҢдёҖиҲ¬з”Ёз”ЁеЎ”ејҸжі•е’ҢжҺҘи§Ұжі•еҲ¶еҸ–пјҢеүҚиҖ…жүҖеҫ—дёәзІ—еҲ¶зЁҖзЎ«й…ёпјҢиҙЁйҮҸеҲҶж•°дёҖиҲ¬еңЁ75%е·ҰеҸіпјӣеҗҺиҖ…еҸҜеҫ—иҙЁйҮҸеҲҶж•°98.3%зҡ„жө“зЎ«й…ёгҖӮзЎ«й…ёжҳҜдёҖз§ҚйҮҚиҰҒзҡ„е·ҘдёҡеҺҹж–ҷпјҢеҸҜз”ЁдәҺеҲ¶йҖ иӮҘж–ҷгҖҒиҚҜзү©гҖҒзӮёиҚҜгҖҒйўңж–ҷгҖҒжҙ—ж¶ӨеүӮгҖҒи“„з”өжұ зӯүпјҢд№ҹе№ҝжіӣеә”з”ЁдәҺеҮҖеҢ–зҹіжІ№гҖҒйҮ‘еұһеҶ¶зӮјд»ҘеҸҠжҹ“ж–ҷзӯүе·ҘдёҡдёӯгҖӮй«ҳжө“еәҰзҡ„зЎ«й…ёжңүејәзғҲеҗёж°ҙжҖ§пјҢеҸҜз”ЁдҪңи„ұж°ҙеүӮпјҢзўіеҢ–жңЁжқҗгҖҒзәёеј гҖҒжЈүйә»з»Үзү©еҸҠз”ҹзү©зҡ®иӮүзӯүеҗ«зўіж°ҙеҢ–еҗҲзү©зҡ„зү©иҙЁгҖӮж №жҚ®жө“еәҰзҡ„дёҚеҗҢпјҢзЎ«й…ёеҸҜеҲҶдёәзЁҖзЎ«й…ёгҖҒжө“зЎ«й…ёгҖҒеҸ‘зғҹзЎ«й…ёдёүзұ»пјҢе…¶дёӯеҸ‘зғҹзЎ«й…ёжҳҜжҢҮдёүж°§еҢ–зЎ«зҡ„зЎ«й…ёжә¶ж¶ІпјҢеҸҜд»ҘзңӢжҲҗжҳҜжө“еәҰи¶…иҝҮ100%зҡ„зЎ«й…ёпјӣжҢүеҺҹж–ҷеҸҜеҲҶдёәзЎ«зЈәй…ёгҖҒеҶ¶зӮјзғҹж°”й…ёгҖҒзҹҝзҹій…ёеҸҠе…¶е®ғеҲ¶й…ёгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢеҸ—жҲ‘еӣҪвҖңеҸҢзўівҖқзӣ®ж ҮеҪұе“ҚпјҢзЎ«й…ёиЎҢдёҡеӣ е…¶й«ҳжұЎжҹ“жҖ§иҖҢеҸ—еҲ°дәҶдёҚе°Ҹзҡ„еҪұе“ҚгҖӮеӣҪ家дёәеҠ©еҠӣзЎ«й…ёиЎҢдёҡеҸҜжҢҒз»ӯеҸ‘еұ•пјҢеҮәеҸ°дәҶзӣёе…ідёҖзі»еҲ—ж”ҝзӯ–пјҢеҲ©еҘҪзЎ«й…ёиЎҢдёҡз»ҝиүІеҢ–з”ҹдә§гҖӮеңЁиҝҷдәӣж”ҝзӯ–зҡ„еј•йўҶдёӢпјҢзЎ«й…ёдјҒдёҡеҜ№дәҺдә§дёҡиҪ¬еһӢжңүжӣҙеҠ жҳҺзЎ®зҡ„зӣ®ж ҮпјҢеңЁеҮҸе°‘зҺҜеўғжұЎжҹ“зҡ„еҗҢж—¶еҸҲиғҪдҝқиҜҒиүҜеҘҪзҡ„з»ҸжөҺж•ҲзӣҠпјҢеҠ©еҠӣзЎ«й…ёиЎҢдёҡеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

дёүгҖҒдә§дёҡй“ҫ

зЎ«й…ёиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷдҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬зЎ«зЈәгҖҒзЎ«й“ҒзҹҝгҖҒеҶ¶зӮјзғҹж°”зӯүпјӣдёӯжёёдёәзЎ«й…ёз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺиӮҘж–ҷгҖҒзҹіжІ№еҢ–е·ҘгҖҒи“„з”өжұ гҖҒжҹ“ж–ҷгҖҒеҶ¶йҮ‘гҖҒеҢ»иҚҜзӯүйўҶеҹҹгҖӮ

д»ҺзЎ«й…ёдёӢжёёйңҖжұӮж–№йқўжқҘзңӢпјҢзЎ«й…ёдҪңдёәеҹәзЎҖеҢ–е·ҘеҺҹж–ҷпјҢе…¶дё»иҰҒзҡ„дёӢжёёеҢ…жӢ¬еҢ–иӮҘе’Ңе·ҘдёҡдёӨеӨ§йўҶеҹҹпјҢе…¶дёӯпјҢеҢ–иӮҘйңҖжұӮеҚ жҜ”и¶…еҚҠж•°д»ҘдёҠпјҢдё»иҰҒеҢ…жӢ¬зЈ·й…ёдёҖй“өгҖҒзЈ·й…ёдәҢиғәзӯүз»ҶеҲҶйўҶеҹҹпјӣе·ҘдёҡйўҶеҹҹж–№йқўпјҢй’ӣзҷҪзІүе’Ңж°ўж°ҹй…ёжҳҜжңҖдё»иҰҒзҡ„йңҖжұӮйўҶеҹҹгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪзЎ«й…ёдёӢжёёйңҖжұӮз»“жһ„дёӯпјҢзЎ«й…ёдёҖиғәйңҖжұӮеҚ жҜ”жңҖй«ҳпјҢзәҰдёә20%пјӣе…¶ж¬ЎдёәзЈ·й…ёдәҢй“өе’ҢзЎ«й…ёжі•й’ӣзҷҪзІүпјҢйңҖжұӮеҚ жҜ”еҲҶеҲ«еңЁ16.9%е’Ң12.3%е·ҰеҸігҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

иҮӘ2017е№ҙд»ҘжқҘпјҢиЎҢдёҡд»ҘвҖңеҸҢзўівҖқдёәдё»зәҝпјҢз§ҜжһҒжҺЁиҝӣиҪ¬еһӢеҚҮзә§е’Ңз»“жһ„и°ғж•ҙгҖӮзЎ«й…ёз”ҹдә§иҗҪеҗҺиЈ…зҪ®гҖҒиҗҪеҗҺдә§иғҪеҠ йҖҹеҮәжё…пјҢдјҳеҠҝдјҒдёҡдә§иғҪеҲ©з”ЁзҺҮдёҚж–ӯжҸҗй«ҳпјҢиЎҢдёҡдә§иғҪзЁіжӯҘеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзЎ«й…ёж–°е»әдә§иғҪ381.1дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ5.4%пјӣжҖ»дә§иғҪдёә1.3дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.6%пјҢе…¶дёӯзЎ«й»„еҲ¶зЎ«й…ёдә§иғҪеҚ жҜ”дёә44.12%пјҢеҶ¶зӮјзғҹж°”еҲ¶зЎ«й…ёдә§иғҪеҚ жҜ”дёә35.34%пјҢзЎ«й“ҒзҹҝеҲ¶зЎ«й…ёдә§иғҪеҚ жҜ”дёә17.93%гҖӮ

иҮӘ2017е№ҙд»ҘжқҘпјҢиЎҢдёҡд»ҘвҖңеҸҢзўівҖқдёәдё»зәҝпјҢз§ҜжһҒжҺЁиҝӣиҪ¬еһӢеҚҮзә§е’Ңз»“жһ„и°ғж•ҙгҖӮзЎ«й…ёз”ҹдә§иҗҪеҗҺиЈ…зҪ®гҖҒиҗҪеҗҺдә§иғҪеҠ йҖҹеҮәжё…пјҢдјҳеҠҝдјҒдёҡдә§иғҪеҲ©з”ЁзҺҮдёҚж–ӯжҸҗй«ҳпјҢиЎҢдёҡдә§иғҪзЁіжӯҘеўһй•ҝпјҢеҸ еҠ дёӢжёёйңҖжұӮзҡ„дёҠж¶ЁпјҢжҺЁеҠЁдәҶжҲ‘еӣҪзЎ«й…ёдә§йҮҸзҡ„зЁіжӯҘеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзЎ«й…ёдә§йҮҸдёә10698дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ2.2%пјӣйңҖжұӮйҮҸдёә10361.24дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ3.1%гҖӮд»Һдә§йҮҸз»“жһ„жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪзЎ«й…ёдә§йҮҸдёӯпјҢзЎ«й»„еҲ¶зЎ«й…ёдә§йҮҸеҚ жҜ”дёә41.33%пјӣеҶ¶зӮјзғҹж°”еҲ¶зЎ«й…ёдә§йҮҸеҚ жҜ”дёә39.78%пјӣзЎ«й“ҒзҹҝеҲ¶зЎ«й…ёдә§йҮҸеҚ жҜ”дёә16.5%гҖӮд»Һдә§йҮҸеҢәеҹҹеҲҶеёғжқҘзңӢпјҢжҲ‘еӣҪзЎ«й…ёдә§йҮҸдё»иҰҒеҲҶеёғеңЁдә‘гҖҒиҙөгҖҒе·қгҖҒй„Ӯ4дёӘдё»иҰҒзҡ„зЈ·иө„жәҗең°пјҢд»ҘеҸҠе®үеҫҪгҖҒеҶ…и’ҷеҸӨгҖҒе№ҝиҘҝгҖҒжІіеҚ—зӯүеҶ¶зӮјдә§иғҪиҫғеӨ§зҡ„ең°еҢәе’Ңе·ҘдёҡеҸ‘иҫҫзҡ„еҚҺдёңең°еҢәпјҢе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪзЎ«й…ёдә§йҮҸдёӯпјҢеҚ жҜ”еүҚдёүзҡ„зңҒд»ҪеҲҶеҲ«дёәж№–еҢ—гҖҒдә‘еҚ—е’Ңиҙөе·һпјҢдә§йҮҸеҚ жҜ”еҲҶеҲ«дёә16.29%гҖҒ15.33%е’Ң6.57%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзЎ«й…ёиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢ

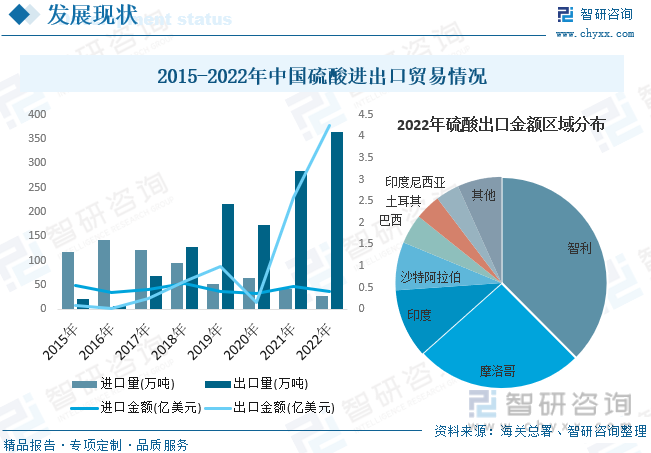

д»ҺиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“ж–№йқўжқҘзңӢпјҢйҡҸзқҖжҲ‘еӣҪзЎ«й…ёдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиЎҢдёҡдә§иғҪзҡ„жҢҒз»ӯжү©еј пјҢеӣҪеҶ…зЎ«й…ёдҫӣз»ҷе……и¶ізҡ„еҗҢдәӢпјҢиҝҳиғҪеӨ§йҮҸеҮәеҸЈжө·еӨ–еёӮеңәгҖӮеӣ жӯӨпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪзЎ«й…ёиҝӣеҸЈи§„жЁЎж•ҙдҪ“е‘ҲдёӢйҷҚи¶ӢеҠҝпјҢеҮәеҸЈи§„жЁЎж•ҙдҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзЎ«й…ёиҝӣеҸЈйҮҸдёә27.53дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ3.6%пјҢиҝӣеҸЈйҮ‘йўқдёә0.41дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ21.2%пјӣеҮәеҸЈйҮҸдёә364.29дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ28.3%пјҢеҮәеҸЈйҮ‘йўқдёә4.25дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ64.1%гҖӮд»ҺеҮәеҸЈеҲҶеёғжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪзЎ«й…ёеҮәеҸЈйҮ‘йўқдёӯпјҢеҚ жҜ”еүҚдёүзҡ„еҢәеҹҹеҲҶеҲ«дёәжҷәеҲ©гҖҒж‘©жҙӣе“Ҙе’ҢеҚ°еәҰпјҢеҚ жҜ”еҲҶеҲ«дёә37.56%гҖҒ25.85%е’Ң10.49%гҖӮ

д»ҺиЎҢдёҡдјҒдёҡ规模方йқўжқҘзңӢпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзЎ«й…ёиЎҢдёҡдјҒдёҡж•°йҮҸж•ҙдҪ“е‘ҲжіўеҠЁдёӢйҷҚзҡ„и¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзЎ«й…ёз”ҹдә§дјҒдёҡжҖ»и®Ў344еҠ пјҢиҫғдёҠе№ҙеҮҸе°‘5家пјҢеҗҢжҜ”дёӢйҷҚ1.4%пјҢе…¶дёӯпјҢејҖе·ҘдјҒдёҡжҖ»и®Ў298еҠ пјҢиҫғдёҠе№ҙеҮҸе°‘6家гҖӮд»ҺдјҒдёҡ规模方йқўжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪзЎ«й…ёз”ҹдә§дјҒдёҡдёӯпјҢз”ҹдә§и§„жЁЎеңЁ100дёҮеҗЁ/е№ҙд»ҘдёҠзҡ„дјҒдёҡдёә29家пјҢеҚ жҜ”дёә8.34%пјӣ规模еңЁ30-100дёҮеҗЁ/е№ҙзҡ„дјҒдёҡдёә78家пјҢеҚ жҜ”дёә22.67%пјӣ规模еңЁ10-30дёҮеҗЁ/е№ҙзҡ„дјҒдёҡдёә104家пјҢеҚ жҜ”дёә30.23%пјӣ规模еңЁ0-10дёҮеҗЁ/е№ҙзҡ„дјҒдёҡдёә87家пјҢеҚ жҜ”дёә25.29%гҖӮ

дә”гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪзЎ«й…ёдә§йҮҸдё»иҰҒеҲҶеёғеңЁдә‘гҖҒиҙөгҖҒе·қгҖҒй„Ӯ4дёӘдё»иҰҒзҡ„зЈ·иө„жәҗең°пјҢд»ҘеҸҠе®үеҫҪгҖҒеҶ…и’ҷеҸӨгҖҒе№ҝиҘҝгҖҒжІіеҚ—зӯүеҶ¶зӮјдә§иғҪиҫғеӨ§зҡ„ең°еҢәе’Ңе·ҘдёҡеҸ‘иҫҫзҡ„еҚҺдёңең°еҢәпјҢиЎҢдёҡж•ҙдҪ“йӣҶдёӯеәҰиҫғдҪҺгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪзЎ«й…ёдә§йҮҸеүҚ10еҗҚдјҒдёҡзЎ«й…ёдә§йҮҸеҗҲи®Ў4295дёҮеҗЁпјҢеҗҢжҜ”дёҠеҚҮ5.8%пјҢеҚ зЎ«й…ёжҖ»дә§йҮҸзҡ„40.2%пјҢеҗҢжҜ”дёҠеҚҮ3.1дёӘзҷҫеҲҶзӮ№гҖӮе…¶дёӯпјҢдә§йҮҸжҺ’еҗҚеүҚдёүзҡ„дјҒдёҡеҲҶеҲ«дёәдә‘еӨ©еҢ–йӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸёгҖҒжұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸёе’Ңдә‘еҚ—й“ңдёҡ(йӣҶеӣў)жңүйҷҗе…¬еҸёпјҢдә§йҮҸеҲҶеҲ«дёә794дёҮеҗЁгҖҒ608дёҮеҗЁе’Ң537дёҮеҗЁпјҢеҲҶеҲ«еҚ жҖ»дә§йҮҸзҡ„7.4%гҖҒ5.7%е’Ң5%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

дҫӣжұӮеҺӢеҠӣиҝӣдёҖжӯҘеўһеӨ§гҖӮжҚ®з»ҹи®ЎпјҢ2023-2025е№ҙжҲ‘еӣҪж–°е»әгҖҒжӢҹе»әзЎ«й…ёдә§иғҪжҖ»и®Ў3040.7дёҮеҗЁ/е№ҙпјҢжҲ‘еӣҪ规еҲ’зҡ„зЎ«й…ёдёӢжёёдә§е“ҒйЎ№зӣ®еҜ№зЎ«й…ёзҡ„йңҖжұӮйҮҸжҖ»и®Ўи¶…иҝҮ1200дёҮеҗЁ/е№ҙпјҢдёӢжёёдә§е“Ғ规еҲ’дә§иғҪиҫғеӨ§зҡ„жҳҜзЈ·й…ёй“Ғй”Ӯе’Ңе·ұеҶ…й…°иғәп№җжӯӨеӨ–иҝҳжңүйғЁеҲҶж°ўж°ҹй…ёе’Ңе°‘йҮҸзҡ„зЎ«й…ёжі•й’ӣзҷҪзІүйЎ№зӣ®гҖӮд»Һ规еҲ’йЎ№зӣ®зҡ„ж•°йҮҸжқҘзңӢпјҢжңӘжқҘжҲ‘еӣҪзЎ«й…ёдҫӣйңҖеқҮжңүжүҖеўһй•ҝпјҢдҪҶ规еҲ’зЎ«й…ёдә§иғҪиҝңи¶…дёӢжёёйңҖжұӮпјҢзЎ«й…ёдә§иғҪиҝҮеү©зҡ„и¶ӢеҠҝдјҡжӣҙеҠ дёҘйҮҚпјӣжӯӨеӨ–пјҢдёӢжёёйғЁеҲҶиЎҢдёҡе·Із»ҸеҮәзҺ°дәҶдә§иғҪиҝҮеү©зҡ„зҺ°иұЎпјҢдё»иҰҒзҡ„дёӢжёёдә§е“ҒзЈ·еӨҚиӮҘгҖҒй’ӣзҷҪзІүгҖҒж°ўж°ҹй…ёзҡ„дә§иғҪеҲ©з”ЁзҺҮеқҮе‘ҲдёӢйҷҚи¶ӢеҠҝгҖӮз»јеҗҲжқҘзңӢпјҢе°Ҫз®Ўдә§иғҪе’ҢйңҖжұӮйғҪжңүжүҖеҸ‘еұ•пјҢдҪҶдҫӣиҝҮдәҺжұӮзҡ„еҺӢеҠӣе°ҶеўһеӨ§гҖӮ

еёӮеңәе°Ҷиҝӣе…Ҙи°ғж•ҙжңҹгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзЎ«й…ёдёҠжёёеҺҹжқҗж–ҷд»·ж јдёҚж–ӯй«ҳж¶ЁпјҢдёӢжёёеҗ„зұ»еёӮеңәиЎҢжғ…иЎЁзҺ°з§ҜжһҒпјҢзЎ«й…ёд»·ж јеңЁжӯӨжҺЁеҠЁдёӢиҝҗиЎҢиҮіеҺҶеҸІиҫғй«ҳж°ҙе№ігҖӮдҪҶйҡҸзқҖдёҠжёёзЎ«й»„д»·ж јйўқиө°дҪҺпјҢдёӢжёёеҗ„зұ»еёӮеңәжҢҒз»ӯдҪҺиҝ·пјҢзЎ«й…ёд»·ж јд№ҹйҡҸд№ӢжҢҒз»ӯдёӢи·ҢгҖӮйҡҸзқҖеҶ¶зӮјй…ёдә§йҮҸжҢҒз»ӯеўһй•ҝе’ҢзЈ·иӮҘеҮәеҸЈжҢҒз»ӯйҷҗеҲ¶пјҢжҲ‘еӣҪзЎ«й…ёеёӮеңәдҫӣеӨ§дәҺжұӮзҡ„еҺӢеҠӣе°ҶдјҡжҢҒз»ӯж”ҫеӨ§гҖӮжңӘжқҘж•°е№ҙпјҢжҲ‘еӣҪзЎ«й…ёд»·ж је°ҶжҢҒз»ӯйқўдёҙдҫӣеӨ§дәҺжұӮеёҰжқҘзҡ„дёӢиЎҢеҺӢеҠӣгҖӮеңЁжӯӨзҺҜеўғдёӢпјҢжҲ‘еӣҪзЎ«й…ёдјҒдёҡзҡ„ж–°иҖҒзҪ®жҚўпјҢд№ҹе°Ҷ继з»ӯиҝӣиЎҢпјҢиғҪиҖ—й«ҳгҖҒзҺҜдҝқе·®гҖҒжҲҗжң¬жҺ§еҲ¶дёҚдҪігҖҒиҝңзҰ»йңҖжұӮең°зҡ„дјҒдёҡе°ҶйқўдёҙжһҒеӨ§ж·ҳжұ°йЈҺйҷ©пјҢжҲ‘еӣҪзЎ«й…ёеёӮеңәд№ҹе°ҶйҖҗжёҗжӯҘе…Ҙи°ғж•ҙжңҹгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзЎ«й…ёиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзЎ«й…ёиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзЎ«й…ёиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪзЎ«й…ёиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢдёӯеӣҪзЎ«й…ёиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗпјҢ2024-2030е№ҙзЎ«й…ёиЎҢдёҡжҠ•иө„еүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ