еҶ…е®№жҰӮиҝ°пјҡз”ұдәҺеӣҪеҶ…зҡ„е·ЁеӨ§иө„жәҗеӯҳйҮҸзӯүе®ўи§Ӯжғ…еҶөе·Із»ҸзЎ®е®ҡдәҶеңЁжҜ”иҫғй•ҝзҡ„дёҖж®өж—¶й—ҙйҮҢпјҢз…ӨзӮӯдҪңдёәеӣҪеҶ…зҡ„йҮҚиҰҒеҹәзЎҖиө„жәҗиҖҢйҡҫд»ҘеҸ–д»ЈгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪз…ӨеұӮж°”дә§йҮҸж•ҙдҪ“е‘ҲдёҠеҚҮжҖҒеҠҝпјҢдә§йҮҸд»Һ2015е№ҙзҡ„63.39дәҝз«Ӣж–№зұіеўһй•ҝиҮі2022е№ҙзҡ„115.49дәҝз«Ӣж–№зұіпјҢ2015-2022е№ҙCAGRдёә8.95%пјҢе…¶дёӯеұұиҘҝзңҒз…ӨеұӮж°”дә§йҮҸеҚ жҜ”е…ЁеӣҪжҖ»дә§йҮҸ83.24%пјҢеӨ„дәҺе…ЁеӣҪйўҶи·‘ең°дҪҚгҖӮ

е…ій”®иҜҚпјҡз…ӨеұӮж°”иЎҢдёҡж”ҝзӯ–гҖҒз…ӨеұӮж°”иЎҢдёҡдә§дёҡй“ҫгҖҒз…ӨеұӮж°”еӮЁйҮҸгҖҒз…ӨеұӮж°”дә§йҮҸгҖҒз…ӨеұӮж°”з«һдәүж јеұҖгҖҒз…ӨеұӮж°”еүҚжҷҜеұ•жңӣ

дёҖгҖҒз…ӨеұӮж°”иЎҢдёҡжҰӮиҝ°

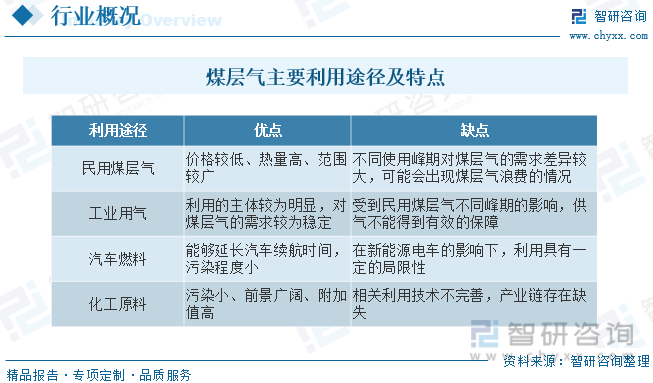

з…ӨеұӮж°”жҳҜжҢҮеӮЁеӯҳеңЁз…ӨеұӮдёӯд»Ҙз”Ізғ·дёәдё»иҰҒжҲҗеҲҶгҖҒд»Ҙеҗёйҷ„еңЁз…ӨеҹәиҙЁйў—зІ’иЎЁйқўдёәдё»гҖҒйғЁеҲҶжёёзҰ»дәҺз…Өеӯ”йҡҷдёӯжҲ–жә¶и§ЈдәҺз…ӨеұӮж°ҙдёӯзҡ„зғғзұ»ж°”дҪ“пјҢжҳҜз…Өзҡ„дјҙз”ҹзҹҝдә§иө„жәҗпјҢеұһйқһ常规еӨ©з„¶ж°”пјҢжҳҜиҝ‘дёҖдәҢеҚҒе№ҙеңЁеӣҪйҷ…дёҠеҙӣиө·зҡ„жҙҒеҮҖгҖҒдјҳиҙЁиғҪжәҗе’ҢеҢ–е·ҘеҺҹж–ҷгҖӮз…ӨеұӮж°”дҪңдёәдёҖзұ»д»Ҙеҗёйҷ„еҪўејҸиҙ®еӯҳдәҺз…ӨеұӮеҶ…зҡ„йқһ常规气дҪ“пјҢеңЁзҹҝдә•дёӯз…ӨеұӮж°”еҸҲз§°дёәвҖңз“Ұж–ҜвҖқпјҢе…¶з»„жҲҗеҗҢжҷ®йҖҡеӨ©з„¶ж°”дҪ“еӨ§иҮҙдёҖж ·пјҢе®Ңе…ЁиғҪеӨҹеҗҢжҷ®йҖҡеӨ©з„¶ж°”дҪ“ж··еҗҲиҝҗиҫ“е’ҢдҪҝз”ЁпјҢ并еҸҜд»ҘжҲҗдёәеҗҢжҷ®йҖҡеӨ©з„¶ж°”дҪ“еҗҢж ·зҡ„дјҳиҙЁиғҪжәҗе’ҢеҢ–е·ҘеҺҹж–ҷгҖӮеҸӘиҰҒжңүз…Өзҹҝзҡ„ең°еҢәе°ұеңЁдёҖе®ҡзЁӢеәҰдёҠиөӢеӯҳзқҖз…ӨеұӮж°”гҖӮеңЁеҜ№з…ӨеұӮж°”зҡ„иҝҗиҫ“жЁЎејҸдёҠпјҢйҖҡеёёжңүз®ЎйҒ“гҖҒж¶ІеҢ–ж§ҪгҖҒеҺӢзј©ж§ҪиҪҰгҖҒеҗёйҷ„еӮЁиҝҗзӯүиҝҗиҫ“еҪўејҸпјҢе…¶еҲ©з”ЁйҖ”еҫ„еҸҠзү№зӮ№еҰӮдёӢпјҡ

дәҢгҖҒдёӯеӣҪз…ӨеұӮж°”иЎҢдёҡзӣёе…іж”ҝзӯ–

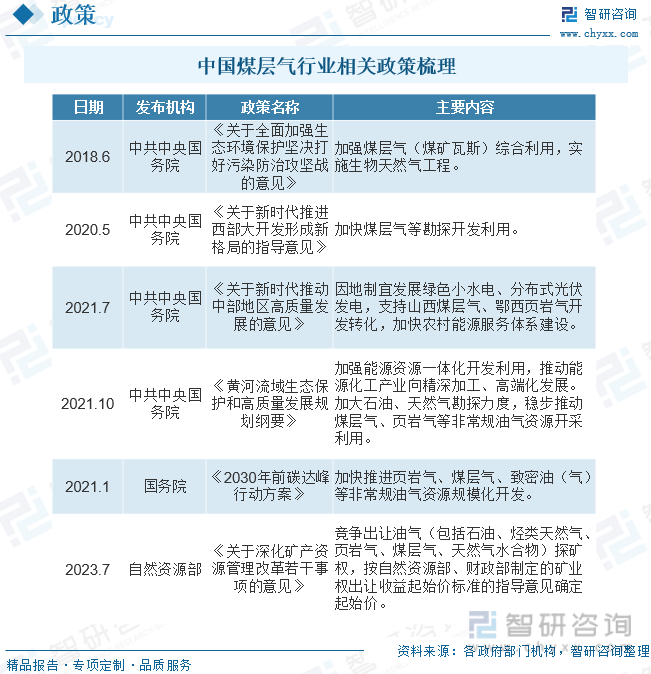

еңЁз…ӨеұӮж°”дә§дёҡеҸ‘еұ•еҲқжңҹпјҢжҲ‘еӣҪеҮәеҸ°дәҶи®ёеӨҡйј“еҠұз…ӨеұӮж°”ејҖеҸ‘еҲ©з”Ёзҡ„дјҳжғ ж”ҝзӯ–гҖӮиҝ‘е№ҙжқҘпјҢеӣҪеҶ…еӨ©з„¶ж°”ж¶Ҳиҙ№йҮҸеўһйҖҹиҫғеҝ«пјҢеҜ№еӨ–дҫқеӯҳеәҰдёҚж–ӯж”ҖеҚҮпјҢз…ӨеұӮж°”зӯүйқһ常规еӨ©з„¶ж°”зҡ„ејҖеҸ‘и¶ҠжқҘи¶ҠеҸ—еҲ°йҮҚи§ҶпјҢйқһ常规еӨ©з„¶ж°”д№ҹиҝҲе…ҘеҠ еҝ«еҸ‘еұ•зҡ„йҮҚиҰҒжңәйҒҮжңҹгҖӮзЁҺ收方йқўпјҢеӣҪ家еҜ№з…ӨеұӮж°”жҠҪйҮҮдјҒдёҡзҡ„еўһеҖјзЁҺдёҖиҲ¬зәізЁҺдәәжҠҪйҮҮй”Җе”®з…ӨеұӮж°”е®һиЎҢеўһеҖјзЁҺе…ҲеҫҒеҗҺйҖҖж”ҝзӯ–гҖӮ

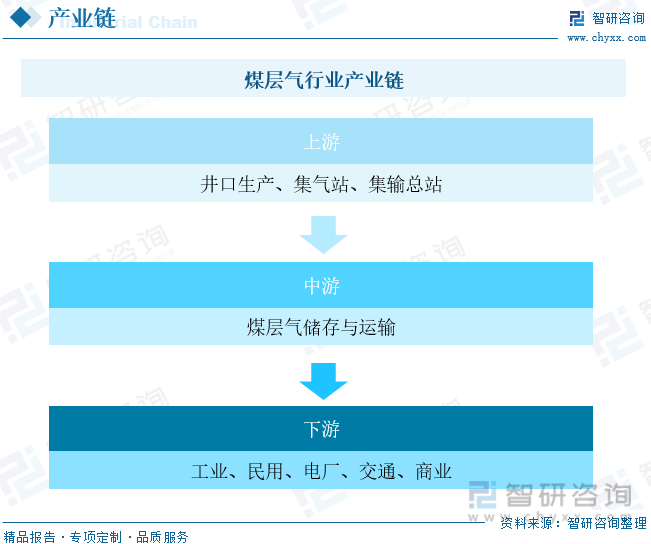

дёүгҖҒз…ӨеұӮж°”иЎҢдёҡдә§дёҡй“ҫ

жҲ‘еӣҪз…ӨеұӮж°”з”ҹдә§е•Ҷзҡ„й”Җе”®ж–№ејҸжҢүеҗ„йЎ№зӣ®дёҺеӨ©з„¶ж°”иҫ“йҖҒеҹәзЎҖи®ҫж–Ҫзҡ„и·қзҰ»иҖҢдёҚеҗҢгҖӮеӨ§иҮҙеҢ…жӢ¬з®ЎйҒ“й”Җе”®гҖҒж¶ІеҢ–еӨ©з„¶ж°”й”Җе”®пјҲLNGпјүгҖҒеҺӢзј©еӨ©з„¶ж°”й”Җе”®пјҲCNGпјүгҖӮз…ӨеұӮж°”е’ҢеӨ©з„¶ж°”ж··иҫ“ж··з”ЁпјҢз»Ҳз«Ҝз”ЁжҲ·дёҺеӨ©з„¶ж°”з»Ҳз«Ҝеҹәжң¬дёҖиҮҙпјҢеҢ…жӢ¬пјҡе·ҘдёҡгҖҒж°‘з”ЁгҖҒз”өеҺӮгҖҒдәӨйҖҡе’Ңе•ҶдёҡгҖӮ

жІ№ж°”иЎҢдёҡзҡ„е»әи®ҫе’ҢеҸ‘еұ•дёӯпјҢжІ№ж°”з®ЎйҒ“жҳҜйҮҚиҰҒзҡ„е·Ҙе»әи®ҫеҶ…е®№пјҢе…¶еә”з”ЁиҢғеӣҙеҚҒеҲҶе№ҝйҳ”гҖӮдёәдәҶж»Ўи¶іжҲ‘еӣҪеңЁз»ҸжөҺеҸ‘еұ•иҝҮзЁӢдёӯеҜ№дәҺжІ№ж°”иө„жәҗзҡ„йңҖжұӮпјҢеӣҪ家дёҚж–ӯжү©еӨ§дәҶеҜ№дәҺжІ№ж°”з®ЎйҒ“зҡ„е»әи®ҫжҠ•е…ҘгҖӮжІ№ж°”з®ЎйҒ“е·ҘзЁӢзҡ„规模е’ҢйҮҢзЁӢйғҪеңЁдёҚж–ӯзҡ„еўһеҠ гҖӮдёҺе…¬и·ҜгҖҒй“Ғи·ҜгҖҒж°ҙи·ҜгҖҒиҲӘз©әзӯүиҝҗиҫ“ж–№ејҸзӣёжҜ”пјҢз®ЎйҒ“иҝҗиҫ“е…·жңүжҲҗжң¬дҪҺгҖҒжҚҹиҖ—е°‘гҖҒжІ№ж°”иҝҗиҫ“йҮҸеӨ§гҖҒе®үе…ЁжҖ§иғҪй«ҳзӯүдјҳеҠҝпјҢжҳҜжІ№ж°”иҫ“йҖҒзҡ„йҮҚиҰҒжүӢж®өгҖӮжҚ®з»ҹи®ЎпјҢ2015-2022е№ҙжҲ‘еӣҪз®ЎйҒ“иҫ“жІ№пјҲж°”пјүйҮҢзЁӢдёҚж–ӯеўһй•ҝпјҢжҲӘиҮі2022е№ҙз®ЎйҒ“иҫ“жІ№пјҲж°”пјүйҮҢзЁӢиҫҫеҲ°13.64дёҮе…¬йҮҢгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз…ӨеұӮж°”иЎҢдёҡеёӮеңәдҫӣйңҖ规模еҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӯеӣҪз…ӨеұӮж°”иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

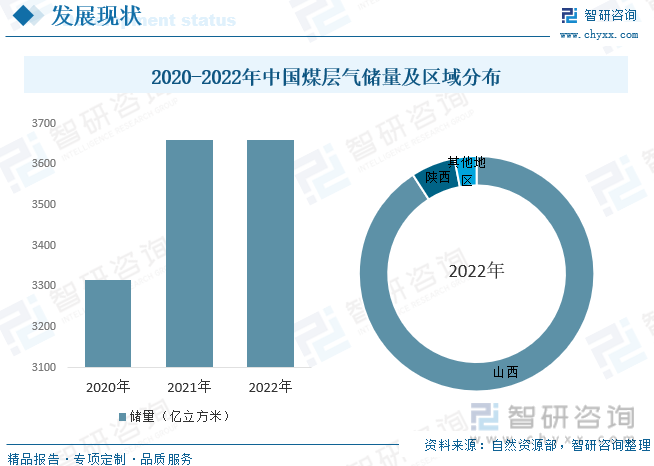

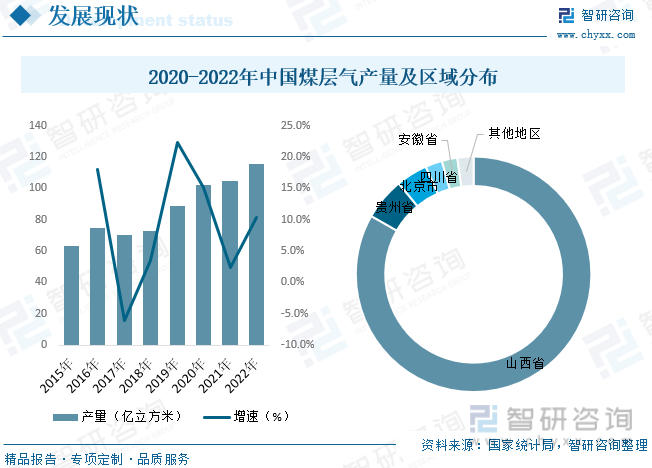

з…ӨеұӮж°”ејҖеҸ‘е…·жңүвҖңдёҖдёҫдёүеҫ—вҖқзҡ„еӨҡз»ҙд»·еҖјпјҢдёҚд»…жңүеҲ©дәҺз…Өзҹҝе®үе…Ёз”ҹдә§гҖҒеҮҸе°‘з…Өзҹҝз“Ұж–ҜдәӢж•…пјҢд№ҹжңүеҲ©дәҺдјҳеҢ–иғҪжәҗз»“жһ„гҖҒиЎҘе……жё…жҙҒиғҪжәҗпјҢжӣҙжңүеҲ©дәҺзўіеҮҸжҺ’иҖҢеҠ©еҠӣжҺЁиҝӣзўіиҫҫеі°зўідёӯе’Ңзӣ®ж ҮгҖӮжҲ‘еӣҪз…ӨеұӮж°”ең°йқўејҖеҸ‘иҜ•йҮҮз ”з©¶е§ӢдәҺ20дё–зәӘ70е№ҙд»ЈпјҢз»ҸиҝҮиҝ‘40е№ҙзҡ„дёҚж–ӯеҸ‘еұ•пјҢз…ӨеұӮж°”еӢҳжҺўејҖеҸ‘зҗҶи®әдёҺжҠҖжңҜеҸ–еҫ—жҳҺжҳҫиҝӣеұ•пјҢжҲ‘еӣҪз…ӨеұӮж°”дә§дёҡеҲқ具规模пјҢеңЁеұұиҘҝгҖҒйҷ•иҘҝгҖҒиҙөе·һгҖҒж–°з–ҶгҖҒеҶ…и’ҷеҸӨзӯүең°ејҖеұ•дәҶз…ӨеұӮж°”зҡ„еӢҳжҺўејҖеҸ‘пјҢзӣ®еүҚе·ІеҪўжҲҗжІҒж°ҙзӣҶең°е’Ңй„Ӯе°”еӨҡж–ҜзӣҶең°дёңзјҳдёӨеӨ§з…ӨеұӮж°”дә§дёҡеҹәең°пјҢејҖеҸ‘жҪҳеә„гҖҒжЁҠеә„гҖҒйғ‘еә„гҖҒдҝқеҫ·гҖҒеӨ§еҗүгҖҒ延е·қеҚ—гҖҒе·қеҚ—зӯү27дёӘз…ӨеұӮж°”з”°гҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙе…ЁеӣҪз…ӨеұӮж°”жҺўжҳҺеӮЁйҮҸдёә3659.69дәҝз«Ӣж–№зұіпјҢе…¶дёӯеұұиҘҝзңҒеӮЁйҮҸдёә3326.43дәҝз«Ӣж–№зұіпјҢеҚ жҜ”90.89%пјҢе…¶ж¬Ўдёәйҷ•иҘҝзңҒпјҢеӮЁйҮҸдёә222.3дәҝз«Ӣж–№зұіпјҢеҚ жҜ”6.07%пјҢе…¶д»–ең°еҢәеҗҲи®ЎеҚ жҜ”3.03%гҖӮ

жҲ‘еӣҪзҡ„з…ӨеұӮж°”иө„жәҗеӮЁйҮҸдё°еҜҢпјҢеҜ№дәҺиҝҷдёҖж–°еһӢиғҪжәҗиҝӣиЎҢеҗҲзҗҶзҡ„ејҖеҸ‘е’ҢеҲ©з”ЁпјҢе°ҶдјҡжңүеҲ©дәҺж”№е–„жҲ‘еӣҪзҡ„иғҪжәҗз»“жһ„пјҢйҷҚдҪҺжё©е®Өж°”дҪ“жҺ’ж”ҫйҮҸпјҢеҮҸе°‘еҜ№еӨ§ж°”зҡ„жұЎжҹ“пјҢиғҪеӨҹд»Һж №жәҗдёҠи§ЈеҶіз…Өзҹҝзҡ„е®үе…Ёй—®йўҳпјҢдҝғиҝӣжҲ‘еӣҪз»ҸжөҺзҡ„й•ҝжңҹгҖҒзЁіе®ҡеҸ‘еұ•гҖӮж”№йқ©ејҖж”ҫеҗҺпјҢеӣҪеҶ…з»ҸжөҺдёҖзӣҙз»ҙжҢҒзқҖй«ҳйҖҹз»ҸжөҺеҸ‘еұ•пјҢиө„жәҗж¶Ҳиҙ№д№ҹйҡҸд№ӢжҸҗй«ҳгҖӮжҲ‘еӣҪиғҪжәҗж¶Ҳиҙ№зӣёеҪ“дәҺзӣ®еүҚе…Ёзҗғиө„жәҗж¶ҲиҖ—жҖ»йўқзҡ„дёҖеҚҠгҖӮеҚідҪҝиғҪжҢҒз»ӯе®һзҺ°дёӢйҷҚпјҢд№ҹд»Қ然дјҡеҚ зӣ®еүҚдё–з•ҢиғҪиҖ—зҡ„еӨ§йғЁеҲҶгҖӮдҪҶжҳҜпјҢз”ұдәҺеӣҪеҶ…зҡ„е·ЁеӨ§иө„жәҗеӯҳйҮҸзӯүе®ўи§Ӯжғ…еҶөе·Із»ҸзЎ®е®ҡдәҶеңЁжҜ”иҫғй•ҝзҡ„дёҖж®өж—¶й—ҙйҮҢпјҢз…ӨзӮӯдҪңдёәеӣҪеҶ…зҡ„йҮҚиҰҒеҹәзЎҖиө„жәҗиҖҢйҡҫд»ҘеҸ–д»ЈгҖӮе°ҶвҖңиҙҜеҪ»д»Ҙз…ӨзӮӯиө„жәҗдёәдё»дҪ“гҖҒз”өиғҪдёәдёӯжһўгҖҒжІ№ж°”е’Ңж–°еҠЁиғҪе…ЁйқўжҸҗеҚҮзҡ„иғҪиҖ—зӯ–з•ҘвҖқгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪз…ӨеұӮж°”дә§йҮҸж•ҙдҪ“е‘ҲдёҠеҚҮжҖҒеҠҝпјҢдә§йҮҸд»Һ2015е№ҙзҡ„63.39дәҝз«Ӣж–№зұіеўһй•ҝиҮі2022е№ҙзҡ„115.49дәҝз«Ӣж–№зұіпјҢ2015-2022е№ҙCAGRдёә8.95%пјҢе…¶дёӯеұұиҘҝзңҒз…ӨеұӮж°”дә§йҮҸеҚ жҜ”е…ЁеӣҪжҖ»дә§йҮҸ83.24%пјҢеӨ„дәҺе…ЁеӣҪйўҶи·‘ең°дҪҚгҖӮ

дә”гҖҒдёӯеӣҪз…ӨеұӮж°”иЎҢдёҡйҮҚзӮ№дјҒдёҡ

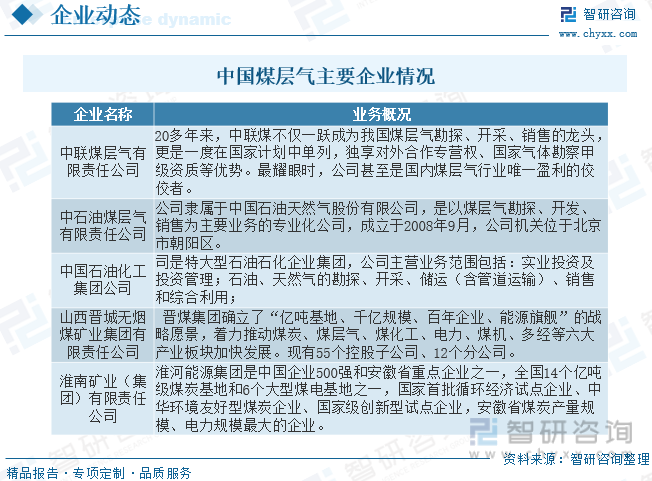

зӣ®еүҚпјҢжҲ‘еӣҪз…ӨеұӮж°”дә§дёҡдё»иҰҒеҲҶеёғеңЁеӣӣдёӘдё»иҰҒдә§еҢәпјҡеҚҺеҢ—гҖҒдёңеҢ—гҖҒеҚҺеҚ—е’ҢиҘҝеҚ—гҖӮйҷӨдәҶеӣҪжңүеӨ§еһӢдјҒдёҡеӨ–пјҢиҝҳжңүдёҖдәӣз§ҒиҗҘдјҒдёҡе’ҢеӨ–дјҒеҸӮдёҺдәҶз…ӨеұӮж°”зҡ„ејҖеҸ‘пјҢеҪўжҲҗдәҶиҫғдёәеәһжқӮзҡ„з«һдәүж јеұҖгҖӮеӣҪжңүеӨ§еһӢдјҒдёҡжҳҜз…ӨеұӮж°”иЎҢдёҡзҡ„дё»иҰҒз«һдәүиҖ…пјҢ其规模еәһеӨ§пјҢжҠҖжңҜе®һеҠӣйӣ„еҺҡпјҢиө„йҮ‘е……иЈ•пјҢе…·жңүиҫғејәзҡ„еёӮеңәз«һдәүеҠӣгҖӮзӣ®еүҚпјҢдёӯеӣҪзҹіжІ№гҖҒдёӯзҹіеҢ–гҖҒдёӯжө·жІ№зӯүеӨ§еһӢдјҒдёҡе·Із»ҸејҖе§ӢеңЁз…ӨеұӮж°”йўҶеҹҹиҝӣиЎҢжҠ•иө„е’ҢеёғеұҖгҖӮеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢйҡҸзқҖеӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„ж°‘иҗҘдјҒдёҡе’ҢеӨ–дјҒд№ҹејҖе§Ӣиҝӣе…Ҙз…ӨеұӮж°”иЎҢдёҡгҖӮиҝҷдәӣдјҒдёҡиө„йҮ‘е®һеҠӣзӣёеҜ№иҫғејұпјҢдҪҶзҒөжҙ»жҖ§е’ҢеҲӣж–°иғҪеҠӣејәпјҢиғҪеӨҹйҖӮеә”еёӮеңәзҡ„еҝ«йҖҹеҸҳеҢ–пјҢеҠ ејәжҠҖжңҜз ”еҸ‘пјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸпјҢд»ҺиҖҢз§ҜжһҒеҸӮдёҺеҲ°иЎҢдёҡз«һдәүдёӯгҖӮ

еұұиҘҝи“қз„°жҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸёжүҖеӨ„иЎҢдёҡдёәзҹіжІ№е’ҢеӨ©з„¶ж°”ејҖйҮҮдёҡпјҢдё»иҰҒд»ҺдәӢз…ӨеұӮж°”еӢҳжҺўејҖеҸ‘дёҡеҠЎгҖӮз…ӨеұӮж°”жҢҮиөӢеӯҳдәҺз…ӨеұӮдёӯдёҺз…Өе…ұдјҙз”ҹпјҢд»Ҙз”Ізғ·дёәдё»иҰҒжҲҗеҲҶзҡ„еӨ©з„¶ж°”дҪ“пјҢеұһдәҺйқһ常规еӨ©з„¶ж°”гҖӮе…¬еҸёзҡ„дё»иҰҒдә§е“Ғдёәз…ӨеұӮж°”пјҲз…Өзҹҝз“Ұж–ҜпјүпјҢйҖҡиҝҮз®Ўиҫ“гҖҒеҺӢзј©гҖҒж¶ІеҢ–дёүз§Қж–№ејҸй”ҖеҫҖеұұиҘҝеҸҠе‘Ёиҫ№ең°еҢәпјҢдё»иҰҒз”ЁдәҺе·Ҙдёҡе’Ңж°‘з”ЁйўҶеҹҹгҖӮе…¬еҸёжҳҜзӣ®еүҚжҲ‘еӣҪе”ҜдёҖдёҖ家专门д»ҺдәӢз…ӨеұӮж°”ејҖеҸ‘еҲ©з”Ёзҡ„AиӮЎдёҠеёӮе…¬еҸёгҖӮжҲӘиҮі2022е№ҙе…¬еҸёе·ІиҺ·еҸ–з…ӨеұӮж°”зҹҝдёҡжқғ22е®—пјҢеҗҲи®Ўйқўз§Ҝ2621е№іж–№еҚғзұіпјҢжҺўжҳҺең°иҙЁеӮЁйҮҸ434.03дәҝз«Ӣж–№зұігҖӮе…¬еҸёз…ӨеұӮж°”ејҖеҸ‘еҢәеқ—дё»иҰҒдҪҚдәҺжІҒж°ҙзӣҶең°е’Ңй„Ӯе°”еӨҡж–ҜзӣҶең°дёңзјҳпјҢжҳҜеӣҪ家规еҲ’з…ӨеұӮж°”дә§дёҡеҸ‘еұ•зҡ„йҮҚзӮ№ең°еҢәгҖӮд»Һе…¬еҸёз»ҸиҗҘдёҡз»©жқҘзңӢпјҢ2022е№ҙи“қз„°жҺ§иӮЎиҗҘдёҡ收е…Ҙдёә25.02дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ26.5%пјҢе…¶дёӯз…ӨеұӮж°”й”Җ售收е…Ҙдёә24.5дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ25.46%пјҢ2022е№ҙе…¬еҸёз…ӨеұӮж°”й”ҖйҮҸдёә12.05дәҝз«Ӣж–№зұіпјҢеҗҢжҜ”еўһй•ҝ9.65%пјҢзҙҜи®Ўй”ҖйҮҸи¶…100дәҝз«Ӣж–№зұігҖӮ

е…ӯгҖҒдёӯеӣҪз…ӨеұӮж°”иЎҢдёҡеүҚжҷҜеұ•жңӣ

зӣ®еүҚпјҢжҲ‘еӣҪеӨ©з„¶ж°”еҜ№еӨ–дҫқеӯҳеәҰй•ҝжңҹеӨ„дәҺй«ҳдҪҚпјҢеңЁвҖңзўіиҫҫеі°гҖҒзўідёӯе’ҢвҖқзҡ„зӣ®ж ҮеҜјеҗ‘дёӢпјҢз…ӨеұӮж°”жҳҜжңүж•ҲиЎҘе……еӨ©з„¶ж°”зҡ„жё…жҙҒиғҪжәҗгҖӮеҠ еҝ«з…ӨеұӮж°”ејҖеҸ‘еҲ©з”ЁпјҢжҳҜжҲ‘еӣҪжҺЁиҝӣиғҪжәҗз”ҹдә§е’Ңж¶Ҳиҙ№йқ©е‘Ҫзҡ„йҮҚиҰҒйҖ”еҫ„пјҢд№ҹжҳҜеӣҪ家иғҪжәҗе®үе…Ёзҡ„еҸҜйқ дҝқйҡңгҖӮиҷҪ然дёӯеӣҪз…ӨеұӮж°”дә§дёҡз»ҸеӨҡе№ҙеҸ‘еұ•е·ІеҲқ具规模пјҢдҪҶжҳҜеҸ—еҲ°иө„жәҗзҰҖиөӢеӨҚжқӮгҖҒзҗҶи®әеҹәзЎҖи–„ејұзӯүеӣ зҙ зҡ„йҷҗеҲ¶пјҢжҲ‘еӣҪз…ӨеұӮж°”дә§дёҡеҸ‘еұ•дёҺеӣҪ家иғҪжәҗ规еҲ’зӣ®ж ҮзӣёжҜ”иҝҳеӯҳеңЁиҫғеӨ§зҡ„е·®и·қгҖӮз…ӨеұӮж°”дә§дёҡеҸ‘еұ•еә”еҠ ејә规еҲ’гҖҒзӘҒеҮәйҮҚзӮ№пјҢдёҖж–№йқўиҰҒ继з»ӯеҠ еӨ§з…ӨеұӮж°”еӢҳжҺўејҖеҸ‘еҠӣеәҰпјҢејәеҢ–з…ӨеұӮж°”ејҖеҸ‘еҹәзЎҖз ”з©¶пјҢй’ҲеҜ№дёҚеҗҢең°иҙЁжқЎд»¶ејҖеұ•йҖӮеә”жҖ§й«ҳж•ҲејҖеҸ‘гҖҒжҺ’йҮҮзҗҶи®әе’Ңе…ій”®жҠҖжңҜж”»е…ігҖӮеҸҰдёҖж–№йқўеңЁе·ҘзЁӢжҠҖжңҜдёҠеә”ејҖеұ•ж·ұйғЁпјҲеұӮпјүз…ӨеұӮж°”й«ҳж•ҲжҺ’йҮҮгҖҒз…Өзі»ж°”з«ӢдҪ“ејҖеҸ‘гҖҒз…ӨеӮЁеұӮеҺҹдҪҚж”№йҖ еҸҠйҮҮ收зҺҮжҸҗй«ҳзӯүжҠҖжңҜж”»е…ігҖӮиҝӣдёҖжӯҘе®Ңе–„з…ӨеұӮж°”дә§дёҡеӢҳжҺўејҖеҸ‘жҠҖжңҜзі»еҲ—гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз…ӨеұӮж°”иЎҢдёҡеёӮеңәдҫӣйңҖ规模еҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз…ӨеұӮж°”иЎҢдёҡеёӮеңәдҫӣйңҖ规模еҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз…ӨеұӮж°”иЎҢдёҡеёӮеңәдҫӣйңҖ规模еҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪз…ӨеұӮж°”еёӮеңәзҡ„з«һдәүдёҺеҗҲдҪңпјҢ2024-2030е№ҙдёӯеӣҪз…ӨеұӮж°”дә§дёҡжҠ•иө„еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪз…ӨеұӮж°”дә§дёҡеүҚжҷҜеҸҠи¶ӢеҠҝеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ