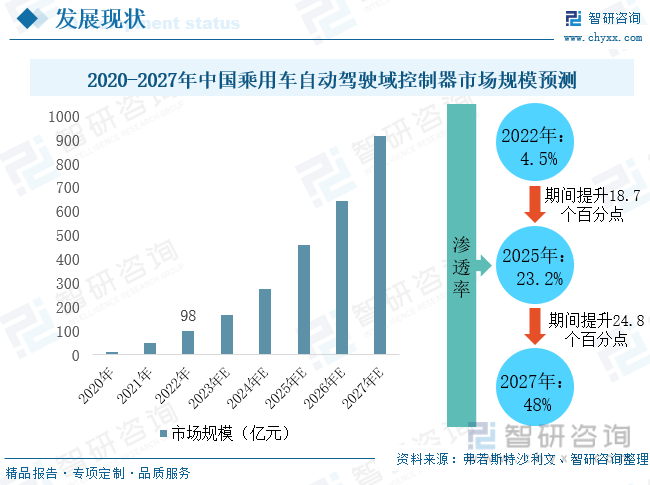

еҶ…е®№жҰӮеҶөпјҡжұҪиҪҰз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–е·ІжҲҗдёәеӨ§еҠҝжүҖи¶ӢпјҢиҪҰдјҒз§ҜжһҒеёғеұҖж–°иғҪжәҗжұҪиҪҰдёҺжҷәиғҪжұҪиҪҰйўҶеҹҹпјҢдёҚж–ӯжҸҗеҚҮжұҪиҪҰжҷәиғҪеҢ–ж°ҙе№ігҖӮеә§иҲұеҹҹжҺ§еҲ¶еҷЁгҖҒиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁжҳҜзҺ°йҳ¶ж®өжүҝиҪҪж•ҙиҪҰжҷәиғҪеҢ–дҪ“йӘҢзҡ„е…ій”®жүҖеңЁгҖӮжҷәиғҪеә§иҲұзі»з»ҹжҲҗдёәи¶ҠжқҘи¶ҠеӨҡж–°иҪҰеһӢзҡ„ж Үй…ҚпјҢдё”е‘ҲзҺ°еҗ‘дёӯдҪҺз«ҜиҪҰеһӢжё—йҖҸзҡ„и¶ӢеҠҝгҖӮй«ҳе·ҘжҷәиғҪжұҪиҪҰж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪеёӮеңәпјҲдёҚеҗ«иҝӣеҮәеҸЈпјүд№ҳз”ЁиҪҰеүҚиЈ…ж Үй…ҚдёӯжҺ§еЁұд№җзі»з»ҹдәӨд»ҳ856.13дёҮиҫҶпјҢеүҚиЈ…ж Үй…Қжё—йҖҸзҺҮе·ІиҫҫеҲ°92.13%гҖӮеә§иҲұеҹҹжҺ§еҲ¶еҷЁдҪңдёәжҷәиғҪеә§иҲұзҡ„зӣҙжҺҘиҪҪдҪ“пјҢйҡҸзқҖжҷәиғҪеә§иҲұжё—йҖҸзҺҮдёҚж–ӯжҸҗеҚҮпјҢеә§иҲұеҹҹжҺ§еҲ¶еҷЁйңҖжұӮйҮҸд№ҹжҢҒз»ӯжү©еј гҖӮ2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪеёӮеңәпјҲдёҚеҗ«иҝӣеҮәеҸЈпјүд№ҳз”ЁиҪҰеүҚиЈ…ж Үй…Қеә§иҲұеҹҹжҺ§еҲ¶еҷЁдәӨд»ҳ117.67дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ67.98%пјҢжё—йҖҸзҺҮиҫҫ12.7%пјҢиҫғ2022е№ҙе…Ёе№ҙжҸҗеҚҮдәҶ4дёӘзҷҫеҲҶзӮ№гҖӮеҪ“еүҚжӯЈеӨ„дәҺиҪҰдјҒеҜҶйӣҶз ”еҸ‘L3зә§иҮӘеҠЁй©ҫ驶зҡ„йҳ¶ж®өпјҢж–°жҺЁеҮәиҪҰеһӢжҷәиғҪй©ҫ驶ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢеёҰеҠЁиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁжҲҗдёәиҪҰдјҒдёҺдә§дёҡй“ҫзӣёе…ідјҒдёҡеёғеұҖзҡ„йҮҚзӮ№йўҶеҹҹпјҢеёӮеңә规模дёҚж–ӯеЈ®еӨ§гҖӮ2022е№ҙжҲ‘еӣҪд№ҳз”ЁиҪҰиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁеёӮеңә规模дёә98дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ96%пјҢжё—йҖҸзҺҮд»…дёә4.5%гҖӮзӣ®еүҚжҷәиғҪй©ҫ驶д»ҚеӨ„дәҺж—©жңҹеҸ‘еұ•йҳ¶ж®өпјҢиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁд»Қе…·еӨҮе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜпјҢйў„и®ЎеҲ°2025е№ҙеёӮеңә规模е°Ҷиҫҫ461дәҝе…ғпјҢ2027е№ҙеёӮеңә规模иҝӣдёҖжӯҘжү©еӨ§иҮі915дәҝе…ғпјҢжё—йҖҸзҺҮе°ҶжҺҘиҝ‘еҚҠж•°гҖӮ

е…ій”®иҜҚпјҡжұҪиҪҰеҹҹжҺ§еҲ¶еҷЁеёӮеңәзҺ°зҠ¶гҖҒеә§иҲұеҹҹжҺ§еҲ¶еҷЁиЎҢдёҡзҺ°зҠ¶гҖҒжҷәиғҪй©ҫ驶еҹҹжҺ§еҲ¶еҷЁиЎҢдёҡзҺ°зҠ¶

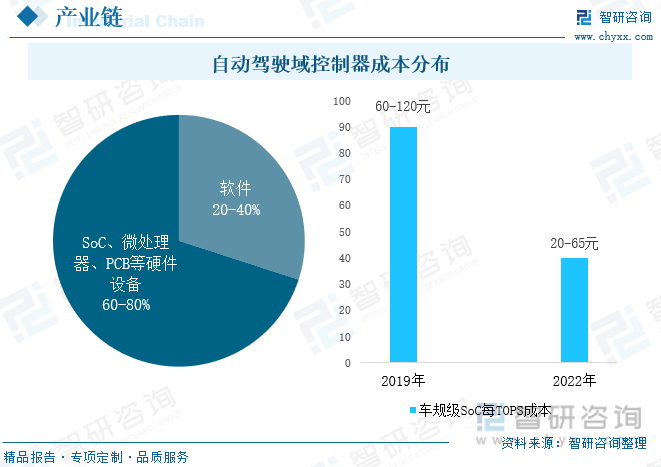

дёҖгҖҒ硬件и®ҫеӨҮдёәеҹҹжҺ§еҲ¶еҷЁжҲҗжң¬еӨ§еӨҙпјҢж•ҙдҪ“жҲҗжң¬жңүжүҖдёӢж»‘

жұҪиҪҰеҹҹжҺ§еҲ¶еҷЁжҳҜдёҖз§ҚйӣҶжҲҗдәҶеӨҡз§ҚеҠҹиғҪзҡ„з”өеӯҗжҺ§еҲ¶еҚ•е…ғпјҢз”ЁдәҺз®ЎзҗҶе’ҢжҺ§еҲ¶иҪҰиҫҶзҡ„еҗ„з§Қзі»з»ҹгҖӮж•ҙиҪҰз”өеӯҗз”өж°”жһ¶жһ„еҸ‘еұ•еӨ§иҮҙеҸҜеҲ’еҲҶдёәжЁЎеқ—еҢ–йҳ¶ж®өгҖҒеҠҹиғҪйӣҶжҲҗйҳ¶ж®өгҖҒеҹҹжҺ§еҲ¶еҷЁйҳ¶ж®өгҖҒи·ЁеҹҹиһҚеҗҲйҳ¶ж®өгҖҒиҪҰиҪҪдёӯеӨ®з”өи„‘е’ҢеҢәеҹҹжҺ§еҲ¶еҷЁйҳ¶ж®өгҖҒиҪҰиҪҪдә‘и®Ўз®—йҳ¶ж®ө6дёӘйҳ¶ж®өпјҢзӣ®еүҚжӯЈеӨ„дәҺеҹҹйӣҶдёӯеҢ–еҸҠи·ЁеҹҹиһҚеҗҲзҡ„е…ій”®ж—¶жңҹгҖӮж•ҙиҪҰз”өеӯҗз”өж°”жһ¶жһ„еҸҜеҲҶдёәеҠЁеҠӣеҹҹгҖҒиҪҰиә«еҹҹгҖҒеә•зӣҳеҹҹгҖҒеә§иҲұеҹҹе’ҢиҮӘеҠЁй©ҫ驶еҹҹдә”дёӘеҹҹпјҢдёҚеҗҢеә”з”ЁйғЁдҪҚеҜ№еҹҹжҺ§еҲ¶еҷЁдә§е“ҒжҠҖжңҜгҖҒжҖ§иғҪиҰҒжұӮжңүзқҖиҫғеӨ§е·®ејӮгҖӮеҠЁеҠӣеҹҹжҺ§еҲ¶еҷЁдё»иҰҒжҺ§еҲ¶иҪҰиҫҶзҡ„еҠЁеҠӣжҖ»жҲҗпјҢд»ҘдҝқйҡңиҪҰиҫҶзҡ„еҠЁеҠӣе®үе…ЁгҖӮиҪҰиә«еҹҹжҺ§еҲ¶еҷЁеҲҷдё»иҰҒиҙҹиҙЈжҺ§еҲ¶еҶ…/еӨ–йғЁиҪҰзҒҜгҖҒйӣЁеҲ®гҖҒиҪҰзӘ—зӯүеҗ„з§ҚиҪҰиә«еҠҹиғҪгҖӮеә•зӣҳеҹҹжҺ§еҲ¶еҷЁдё»иҰҒжҺ§еҲ¶иҪҰиҫҶзҡ„иЎҢ驶иЎҢдёәе’ҢиЎҢ驶е§ҝжҖҒпјҢзЎ®дҝқиҪҰиҫҶе®үе…Ёй©ҫ驶гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжұҪиҪҰжҷәиғҪеҢ–ж”№йқ©дёҚж–ӯжҺЁиҝӣпјҢеә§иҲұеҹҹжҺ§еҲ¶еҷЁдёҺиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁзғӯеәҰдёҚж–ӯж”ҖеҚҮпјҢеә§иҲұеҹҹжҺ§еҲ¶еҷЁдё»иҰҒжҺ§еҲ¶иҪҰиҫҶжҷәиғҪеә§иҲұдёӯзҡ„еҗ„з§Қз”өеӯҗдҝЎжҒҜзі»з»ҹеҠҹиғҪпјҢиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁеҲҷжҳҜиҪҰиҫҶе®һзҺ°й«ҳйҳ¶иҮӘеҠЁй©ҫ驶зҡ„еҹәзЎҖпјҢйңҖиҰҒеӨ„зҗҶж„ҹзҹҘгҖҒеҶізӯ–гҖҒжҺ§еҲ¶дёүдёӘеұӮйқўзҡ„з®—жі•пјҢеҜ№дә§е“ҒжҖ§иғҪиҰҒжұӮеҚҒеҲҶй«ҳпјҢеӯҳеңЁжҳҺжҳҫзҡ„жҠҖжңҜеЈҒеһ’пјҢеӣ жӯӨиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁд»·еҖјйҮҸжңҖй«ҳпјҢе…¶ж¬Ўдёәеә§иҲұеҹҹжҺ§еҲ¶еҷЁпјҢзӣёиҫғдәҺеҠЁеҠӣеҹҹжҺ§еҲ¶еҷЁгҖҒеә•зӣҳеҹҹжҺ§еҲ¶еҷЁпјҢиҪҰиә«еҹҹжҺ§еҲ¶еҷЁжҠҖжңҜй—Ёж§ӣжӣҙдҪҺдё”еҚ•иҪҰд»·еҖјйҮҸдёҚй«ҳгҖӮ

д»ҺжұҪиҪҰеҹҹжҺ§еҲ¶еҷЁдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёдё»иҰҒеҢ…еҗ«зЎ¬д»¶е’ҢиҪҜ件дёӨйғЁеҲҶпјҢдё»жҺ§иҠҜзүҮдёәе…¶ж ёеҝғ硬件пјҢеӨҡйҮҮз”ЁејӮжһ„еӨҡж ёSoCиҠҜзүҮгҖӮ

е…¶ж¬Ўиҝҳж¶үеҸҠPCBгҖҒе°„йў‘еҷЁд»¶гҖҒж— йў‘еҷЁд»¶зӯү硬件и®ҫеӨҮпјҢиҪҜ件еҢ…жӢ¬иҷҡжӢҹжңәгҖҒзі»з»ҹеҶ…ж ёзӯүеә•еұӮзі»з»ҹиҪҜ件еұӮпјҢеҠҹиғҪиҪҜ件гҖҒSOAзӯүдёӯй—ҙеұӮпјҢжҷәиғҪеә§иҲұHMIгҖҒADAS/ADз®—жі•зӯүдёҠеұӮеә”з”ЁиҪҜ件еұӮгҖӮдёӯжёёеҲҷдёәеҹҹжҺ§жҖ»жҲҗеҺӮе•ҶпјҢдё»иҰҒеҲҶдёә第дёүж–№дҫӣеә”е•ҶпјҲеҰӮеҫ·иөӣиҘҝеЁҒгҖҒеқҮиғңз”өеӯҗгҖҒеӨ§йҷҶйӣҶеӣўзӯүпјүеҸҠOEMпјҲеҰӮзү№ж–ҜжӢүгҖҒи”ҡжқҘзӯүпјүдёӨзұ»гҖӮ

硬件йғЁд»¶дёәжұҪиҪҰеҹҹжҺ§еҲ¶еҷЁжҲҗжң¬еӨ§еӨҙпјҢд»ҘиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁдёәдҫӢпјҢ其硬件и®ҫеӨҮеҚ жҖ»жҲҗжң¬зҡ„60%-80%пјҢе…¶дёӯиҪҰ规зә§SoCеҚ жҖ»жҲҗжң¬зҡ„20-40%гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҠҖжңҜдёҚж–ӯиҝӣжӯҘеҸҠдә§е“Ғ规模жү©йҮҸпјҢеҹҹжҺ§еҲ¶еҷЁз”ҹдә§жҲҗжң¬д№ҹжңүжүҖдёӢж»‘пјҢе…¶ж ёеҝғеҷЁд»¶иҪҰ规зә§SoCжҜҸTOPSжҲҗжң¬з”ұ2019е№ҙзҡ„60е…ғ-120е…ғдёӢйҷҚиҮі2022е№ҙзҡ„20е…ғ-65е…ғпјҢйў„и®ЎжңӘжқҘжҲҗжң¬е°ҶиҝӣдёҖжӯҘдёӢиЎҢгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰеҹҹжҺ§еҲ¶еҷЁиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢ

дәҢгҖҒжҷәиғҪеә§иҲұзі»з»ҹжҲҗдёәдј—еӨҡиҪҰеһӢж Үй…ҚпјҢеә§иҲұеҹҹжҺ§еҲ¶еҷЁйңҖжұӮж—әзӣӣ

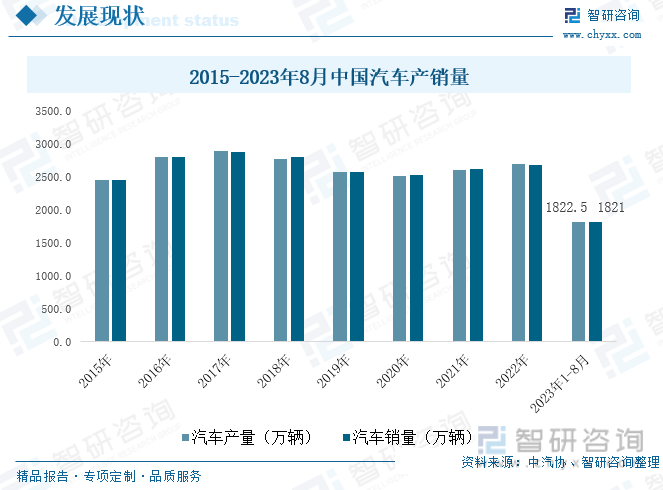

жҲ‘еӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„жұҪиҪҰдә§й”ҖеёӮеңәпјҢ2021е№ҙд»ҘжқҘпјҢеңЁж–°иғҪжәҗжұҪиҪҰејәеҠҝеҸ‘еұ•жӢүеҠЁдёӢпјҢжҲ‘еӣҪжұҪиҪҰдә§й”ҖйҮҸйҖҗжёҗеӣһжҡ–пјҢ2023е№ҙ1пјҚ8жңҲпјҢжҲ‘еӣҪжұҪиҪҰдә§й”ҖеҲҶеҲ«е®ҢжҲҗ1822.5дёҮиҫҶе’Ң1821дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ7.4%е’Ң8%пјҢе…¶дёӯж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸеҲҶеҲ«дёә543.4дёҮиҫҶе’Ң537.4дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ36.9%е’Ң39.2%пјҢж–°иғҪжәҗжұҪиҪҰж–°иҪҰй”ҖйҮҸиҫҫеҲ°жұҪиҪҰж–°иҪҰжҖ»й”ҖйҮҸзҡ„29.5%гҖӮжұҪиҪҰз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–е·ІжҲҗдёәеӨ§еҠҝжүҖи¶ӢпјҢиҪҰдјҒз§ҜжһҒеёғеұҖж–°иғҪжәҗжұҪиҪҰдёҺжҷәиғҪжұҪиҪҰйўҶеҹҹпјҢдёҚж–ӯжҸҗеҚҮжұҪиҪҰжҷәиғҪеҢ–ж°ҙе№ігҖӮ

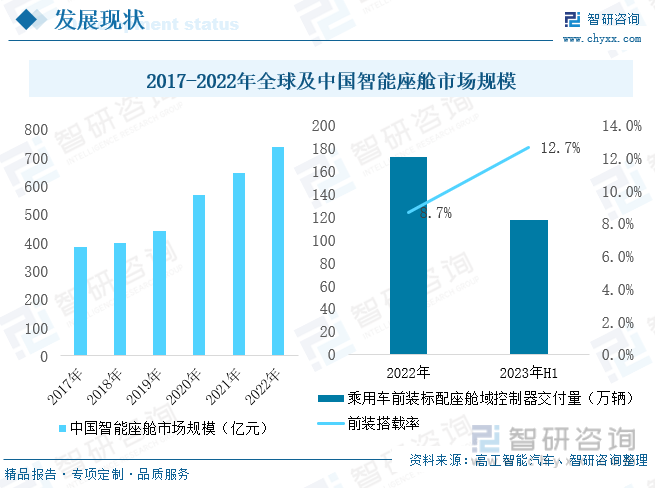

еә§иҲұеҹҹжҺ§еҲ¶еҷЁгҖҒиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁжҳҜзҺ°йҳ¶ж®өжүҝиҪҪж•ҙиҪҰжҷәиғҪеҢ–дҪ“йӘҢзҡ„е…ій”®жүҖеңЁгҖӮжҷәиғҪеә§иҲұдҪңдёәжұҪиҪҰжҷәиғҪеҢ–зҡ„е…ій”®иҰҒзҙ д№ӢдёҖпјҢзӣ®еүҚпјҢеҢ…жӢ¬е®қ马гҖҒеҘҘиҝӘеңЁеҶ…зҡ„жө·еӨ–иҪҰдјҒдёҺдёҠжұҪгҖҒи”ҡжқҘгҖҒзҗҶжғізӯүиҮӘдё»е“ҒзүҢзә·зә·йғҪеңЁеҚҮзә§жҷәиғҪеә§иҲұзі»з»ҹпјҢе°ҶеӨҡеұҸиҒ”еҠЁгҖҒVRгҖҒжҠ•еҪұзӯүжҷәиғҪеә§иҲұжҠҖжңҜдҪңдёәж–°иҪҰеһӢйҮҚиҰҒеҚ–зӮ№гҖӮжҷәиғҪеә§иҲұзі»з»ҹжҲҗдёәи¶ҠжқҘи¶ҠеӨҡж–°иҪҰеһӢзҡ„ж Үй…ҚпјҢдё”е‘ҲзҺ°еҗ‘дёӯдҪҺз«ҜиҪҰеһӢжё—йҖҸзҡ„и¶ӢеҠҝгҖӮ2022е№ҙе…ЁзҗғжҷәиғҪеә§иҲұеёӮеңә规模иҫҫ539дәҝзҫҺе…ғпјҢе…¶дёӯдёӯеӣҪеёӮеңә规模иҫҫ739дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14%гҖӮй«ҳе·ҘжҷәиғҪжұҪиҪҰж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪеёӮеңәпјҲдёҚеҗ«иҝӣеҮәеҸЈпјүд№ҳз”ЁиҪҰеүҚиЈ…ж Үй…ҚдёӯжҺ§еЁұд№җзі»з»ҹдәӨд»ҳ856.13дёҮиҫҶпјҢеүҚиЈ…ж Үй…Қжё—йҖҸзҺҮе·ІиҫҫеҲ°92.13%гҖӮ

еә§иҲұеҹҹжҺ§еҲ¶еҷЁдҪңдёәжҷәиғҪеә§иҲұзҡ„зӣҙжҺҘиҪҪдҪ“пјҢйҖҡиҝҮд»ҘеӨӘзҪ‘/MOST/CANпјҢе°ҶHUDпјҲжҠ¬еӨҙжҳҫзӨәпјүгҖҒд»ӘиЎЁгҖҒиҪҰиҪҪдҝЎжҒҜеЁұд№җзӯүеә§иҲұз”өеӯҗйӣҶжҲҗпјҢе®һзҺ°вҖңдёҖиҠҜеӨҡеұҸвҖқпјҢдёҚд»…е…·жңүдј з»ҹеә§иҲұз”өеӯҗйғЁд»¶пјҢиҝҳиҝӣдёҖжӯҘж•ҙеҗҲжҷәиғҪй©ҫ驶ADASзі»з»ҹе’ҢиҪҰиҒ”зҪ‘V2Xзі»з»ҹпјҢдјҳеҢ–дәҶж•ҙиҪҰеә§иҲұеҠҹиғҪзҡ„дё°еҜҢжҖ§дёҺдәӨдә’жҖ§гҖӮйҡҸзқҖжҷәиғҪеә§иҲұжё—йҖҸзҺҮдёҚж–ӯжҸҗеҚҮпјҢеә§иҲұеҹҹжҺ§еҲ¶еҷЁйңҖжұӮйҮҸд№ҹжҢҒз»ӯжү©еј пјҢ2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪеёӮеңәпјҲдёҚеҗ«иҝӣеҮәеҸЈпјүд№ҳз”ЁиҪҰеүҚиЈ…ж Үй…Қеә§иҲұеҹҹжҺ§еҲ¶еҷЁдәӨд»ҳ117.67дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ67.98%пјҢжё—йҖҸзҺҮиҫҫ12.7%пјҢиҫғ2022е№ҙе…Ёе№ҙжҸҗеҚҮдәҶ4дёӘзҷҫеҲҶзӮ№гҖӮдәҝе’–йҖҡ科жҠҖгҖҒдёңиҪҜйӣҶеӣўгҖҒеҚҡжі°иҪҰиҒ”зҪ‘гҖҒеҚҺдёәгҖҒе®үжіўзҰҸзӯүдјҒдёҡеңЁиҜҘеёӮеңәе…·еӨҮиҫғејәзҡ„з«һдәүе®һеҠӣпјҢжңӘжқҘеҮ е№ҙеә§иҲұеҹҹжҺ§еҲ¶еҷЁйңҖжұӮе°Ҷ继з»ӯдҝқжҢҒиҫғй«ҳеўһе№…пјҢд»ҚжҳҜжұҪиҪҰеҹҹжҺ§еҲ¶еҷЁйҮҚиҰҒеўһй•ҝзӮ№гҖӮ

зӣ®еүҚпјҢж•ҙдёӘеә§иҲұеҹҹжҺ§еҲ¶еҷЁиөӣйҒ“жӯЈеӨ„дәҺ硬件жҚўд»ЈеҚҮзә§гҖҒиҪҜ件иһҚеҗҲйӣҶжҲҗйҳ¶ж®өгҖӮеңЁдјҒдёҡдёҚж–ӯеҠ ејәжҠҖжңҜеҲӣж–°дёӢпјҢеёӮеңәж¶ҢзҺ°дәҶиҲұжіҠдёҖдҪ“гҖҒиҲұй©ҫдёҖдҪ“зӯүеӨҡз§ҚеҪўжҖҒжҺ§еҲ¶еҷЁпјҢиҲұжіҠдёҖдҪ“жҺ§еҲ¶еҷЁиһҚеҗҲдәҶжіҠиҪҰжҺ§еҲ¶еҷЁе’Ңеә§иҲұи®Ўз®—е№іеҸ°пјҢеҸҜе°Ҷеә§иҲұеҜҢдҪҷз®—еҠӣз”ЁдәҺж”ҜжҢҒAVMпјҢAPA/RPAпјҢеңәжҷҜйҮҚжһ„зӯүжіҠиҪҰеҠҹиғҪпјҢеӨ§еӨ§еҮҸе°‘дәҶдё»жңәеҺӮзҡ„硬件жҲҗжң¬пјҢжҸҗй«ҳз”ЁжҲ·зҡ„жҷәиғҪеҮәиЎҢдҪ“йӘҢгҖӮ

дёүгҖҒжҷәиғҪй©ҫ驶еҹҹжҺ§еҲ¶еҷЁзғӯеәҰжҢҒз»ӯж”ҖеҚҮпјҢ规模дёҚж–ӯеЈ®еӨ§

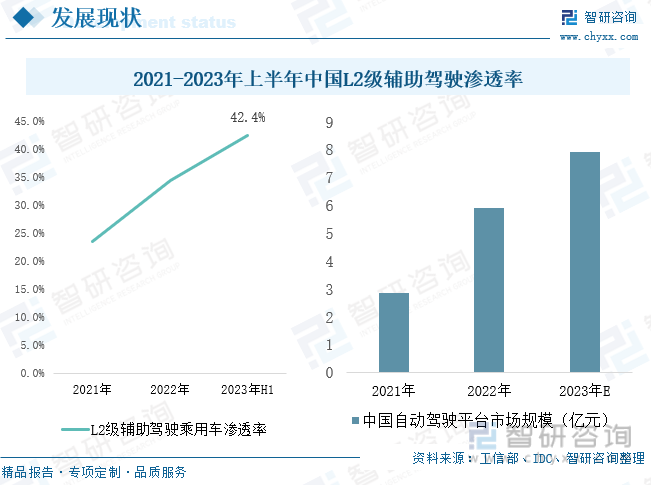

жҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•еҚҒеҲҶиҝ…йҖҹпјҢжё—йҖҸзҺҮдёҚж–ӯжҸҗеҚҮпјҢдёәжҷәиғҪй©ҫ驶жҠҖжңҜжҸҗдҫӣдәҶиүҜеҘҪзҡ„иҪҪдҪ“гҖӮиҝ‘е№ҙжқҘпјҢеңЁж”ҝзӯ–ж”ҜжҢҒдёӢпјҢжҲ‘еӣҪжҷәиғҪй©ҫ驶иЎҢдёҡеҸ‘еұ•еҸ–еҫ—дәҶжҳҺжҳҫиҝӣеұ•пјҢL2зә§жҷәиғҪжұҪиҪҰжё—йҖҸзҺҮеӨ§е№…жҸҗеҚҮгҖӮе·ҘдҝЎйғЁж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёҠеҚҠе№ҙеңЁжҲ‘еӣҪд№ҳз”ЁиҪҰж–°иҪҰдёӯпјҢL2зә§иҫ…еҠ©й©ҫ驶渗йҖҸзҺҮе·Іиҫҫ42.4%гҖӮйў„и®Ў2023е№ҙжҲ‘еӣҪиҮӘеҠЁй©ҫ驶平еҸ°еёӮеңә规模е°Ҷиҫҫ7.9дәҝе…ғпјҢиҫғ2022е№ҙеўһй•ҝи¶…30%гҖӮзӣ®еүҚжҲ‘еӣҪд»Қжңүи®ёеӨҡиҪҰеһӢжҷәиғҪеҢ–ж°ҙе№ід»ҚеӨ„дәҺL2зә§д»ҘдёӢпјҢе°Өе…¶жҳҜзҮғжІ№иҪҰгҖӮ2023е№ҙ6жңҲпјҢе·ҘдҝЎйғЁиЎЁзӨәе°ҶеҗҜеҠЁжҷәиғҪзҪ‘иҒ”жұҪиҪҰеҮҶе…Ҙе’ҢдёҠи·ҜйҖҡиЎҢиҜ•зӮ№пјҢж”ҜжҢҒжҳҜL3зә§еҸҠжӣҙй«ҳзә§еҲ«зҡ„иҮӘеҠЁй©ҫ驶еҠҹиғҪе•ҶдёҡеҢ–еә”з”ЁгҖӮжңӘжқҘеңЁж”ҝзӯ–жҢҒз»ӯжҺЁеҠЁгҖҒжҠҖжңҜдёҚж–ӯеҚҮзә§дёӢпјҢL2зә§иҫ…еҠ©й©ҫ驶д»ҚжңүиҫғеӨ§зҡ„жҸҗеҚҮз©әй—ҙпјҢL3зә§еҸҠд»ҘдёҠиҮӘеҠЁй©ҫ驶е°ҶеҠ йҖҹиҝҺжқҘ规模еҢ–еә”з”ЁпјҢдёәжҷәиғҪй©ҫ驶еҹҹжҺ§еҲ¶еҷЁжү“ејҖе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

ж—©жңҹADASзі»з»ҹдё»иҰҒйҮҮз”ЁеҲҶеёғејҸжҺ§еҲ¶еҷЁжһ¶жһ„пјҢж•ҙдёӘADASзі»з»ҹз”ұ4-5дёӘADASеӯҗзі»з»ҹз»„жҲҗпјҢжҜҸдёӘеӯҗзі»з»ҹйҖҡеёёжҳҜдёҖдҪ“жңәж•ҙдҪ“ж–№жЎҲпјҢеӯҗзі»з»ҹзӢ¬еҚ жүҖй…ҚзҪ®зҡ„дј ж„ҹеҷЁпјҢж— жі•е®һзҺ°и·ЁеӨҡдёӘдёҚеҗҢеӯҗзі»з»ҹдј ж„ҹеҷЁзҡ„еӨҚжқӮеҠҹиғҪгҖӮиҝ‘е№ҙжқҘпјҢжҷәиғҪжұҪиҪҰADASзі»з»ҹи®ҫи®Ўжһ¶жһ„еҸ‘з”ҹйҮҚеӨ§еҸҳеҢ–пјҢд»Һдј з»ҹеҲҶеёғејҸжһ¶жһ„еҗ‘йӣҶдёӯејҸжһ¶жһ„жј”иҝӣпјҢиҖҢеҹҹжҺ§еҲ¶еҷЁдҪңдёәйӣҶдёӯејҸжһ¶жһ„дёӢзҡ„ж–°дә§зү©пјҢд№ҹиҝҺжқҘдәҶйЈһйҖҹеҸ‘еұ•гҖӮ

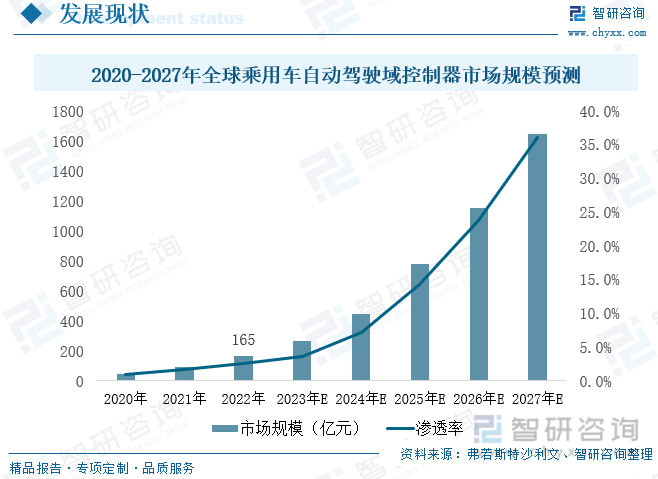

еҪ“еүҚжӯЈеӨ„дәҺиҪҰдјҒеҜҶйӣҶз ”еҸ‘L3зә§иҮӘеҠЁй©ҫ驶зҡ„йҳ¶ж®өпјҢж–°жҺЁеҮәиҪҰеһӢжҷәиғҪй©ҫ驶ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢеёҰеҠЁиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁжҲҗдёәиҪҰдјҒдёҺдә§дёҡй“ҫзӣёе…ідјҒдёҡеёғеұҖзҡ„йҮҚзӮ№йўҶеҹҹпјҢеёӮеңә规模дёҚж–ӯеЈ®еӨ§гҖӮе…Ёзҗғд№ҳз”ЁиҪҰиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁеёӮеңә规模з”ұ2020е№ҙдёҚи¶і50дәҝе…ғжҸҗеҚҮиҮі2022е№ҙзҡ„165дәҝе…ғпјҢжңҹй—ҙжё—йҖҸзҺҮд№ҹз”ұ0.9%жҸҗеҚҮиҮі2.6%гҖӮйў„и®ЎжңӘжқҘеёӮеңә规模е°Ҷ继з»ӯе‘ҲзҺ°й«ҳйҖҹеўһй•ҝжҖҒеҠҝпјҢеҲ°2027е№ҙеёӮеңә规模е°ҶиҝӣдёҖжӯҘжү©еј иҮі1644дәҝе…ғгҖӮ

2022е№ҙжҲ‘еӣҪд№ҳз”ЁиҪҰиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁеёӮеңә规模дёә98дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ96%пјҢжё—йҖҸзҺҮд»…дёә4.5%гҖӮзӣ®еүҚжҷәиғҪй©ҫ驶д»ҚеӨ„дәҺж—©жңҹеҸ‘еұ•йҳ¶ж®өпјҢиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁд»Қе…·еӨҮе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜпјҢйў„и®ЎеҲ°2025е№ҙеёӮеңә规模е°Ҷиҫҫ461дәҝе…ғпјҢ2027е№ҙеёӮеңә规模иҝӣдёҖжӯҘжү©еӨ§иҮі915дәҝе…ғпјҢжё—йҖҸзҺҮе°ҶжҺҘиҝ‘еҚҠж•°гҖӮ

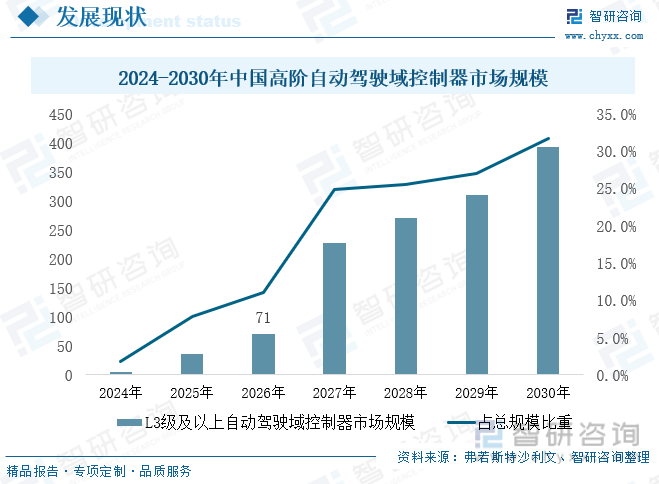

зӣ®еүҚжҲ‘еӣҪжӯЈдёҚж–ӯе®Ңе–„й«ҳйҳ¶иҮӘеҠЁй©ҫ驶зӣёе…іжі•еҫӢ法规пјҢжҺЁеҠЁL3зә§иҮӘеҠЁй©ҫ驶жҠҖжңҜеҠ йҖҹиҗҪең°пјҢеҗҢж—¶йҡҸзқҖ规模еўһеҠ пјҢжҲҗжң¬йҖҗжӯҘйҷҚдҪҺпјҢй«ҳйҳ¶жҷәиғҪй©ҫ驶еҠҹиғҪеҸҜйҖҗжӯҘз”ұй«ҳз«ҜиҪҰеһӢеҗ‘з»ҸжөҺеһӢиҪҰжё—йҖҸгҖӮиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁе°Ҷе‘ҲзҺ°L2зә§еҹҹжҺ§еҲ¶еҷЁдёҺL3гҖҒL4зә§еҹҹжҺ§еҲ¶еҷЁйҪҗеӨҙ并иҝӣзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮйў„и®ЎжңӘжқҘL2зә§еҹҹжҺ§еҲ¶еҷЁе°ҶиҰҶзӣ–10-20дёҮе·ҰеҸізҡ„з»ҸжөҺиҪҰеһӢпјҢL3зә§еҸҠд»ҘдёҠиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁи§„жЁЎеҚ жҖ»и§„жЁЎжҜ”йҮҚе°ҶдёҚж–ӯжҸҗеҚҮпјҢйў„и®ЎеҲ°2030е№ҙ规模е°Ҷиҫҫ392дәҝе…ғпјҢеёӮеңәеҚ жҜ”е°Ҷи¶…30%гҖӮ

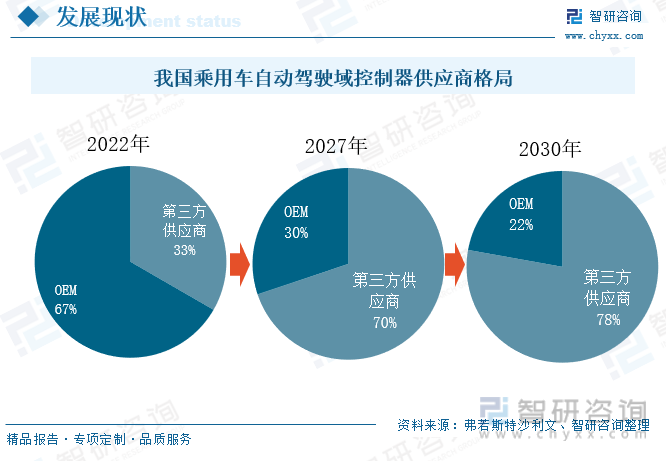

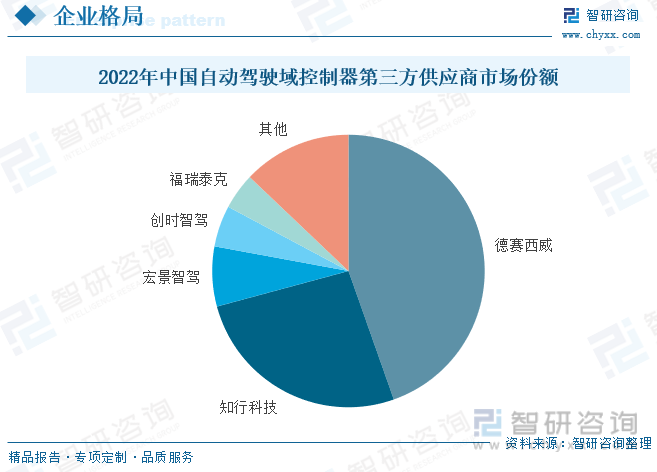

еӣӣгҖҒ第дёүж–№дҫӣеә”е•ҶеҸ‘еұ•еүҚжҷҜе№ҝйҳ”пјҢзӣ®еүҚеёӮеңәйӣҶдёӯеәҰиҫғй«ҳ

жҲ‘еӣҪиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁеёӮеңәз«һдәүдё»иҰҒеҲҶдёә第дёүж–№дҫӣеә”е•ҶдёҺOEMдёӨеӨ§йҳөиҗҘпјҢзү№ж–ҜжӢүгҖҒи”ҡжқҘгҖҒе°Ҹй№ҸгҖҒй•ҝеҹҺжұҪиҪҰзӯүе°‘ж•°йҖ иҪҰж–°еҠҝеҠӣе’ҢеӨҙйғЁиҮӘдё»иҪҰдјҒе®һзҺ°дәҶиҮӘз ”иҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁпјҢ并еә”з”ЁдәҺж——дёӢиҪҰеһӢпјҢзү№ж–ҜжӢүйҮҮз”ЁиҮӘдё»з ”еҸ‘гҖҒ委еӨ–д»Је·Ҙзҡ„з”ҹдә§жЁЎејҸпјӣй•ҝеҹҺжұҪиҪҰдҫқжүҳиҒ”иҗҘе…¬еҸёжҜ«жң«жҷәиЎҢпјҢе…ЁйқўеёғеұҖиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁгҖҒдёӯй—ҙ件系з»ҹгҖҒиҮӘеҠЁй©ҫ驶иҪҜ件系з»ҹпјӣжҜ”дәҡиҝӘеҲҷйҖҡиҝҮеҗҲдҪңејҖеҸ‘дёҺиҮӘдё»з ”еҸ‘并дёҫпјҢжңүеәҸжҺЁиҝӣиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁзӣёе…іжҠҖжңҜеӮЁеӨҮгҖӮеҪ“еүҚ第дёүж–№дҫӣеә”е•ҶеёӮеңәд»ҪйўқеҚ жҜ”иҫғе°ҸгҖӮдҪҶж•ҙдҪ“жқҘзңӢпјҢйҡҸзқҖжұҪиҪҰжҷәиғҪеҢ–зҡ„еҝ«йҖҹжҺЁиҝӣпјҢжңӘжқҘиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁйңҖжұӮе°ҶдёҚж–ӯжү©еӨ§гҖӮиҖҢж•ҙиҪҰеҺӮзҹӯжңҹеҶ…е®һзҺ°е…ЁйғЁиҮӘз ”зҡ„еҸҜиғҪжҖ§иҫғдҪҺпјҢдё”з ”еҸ‘жҠ•е…Ҙе·ЁеӨ§пјҢдёӯжңҹжқҘзңӢпјҢеӨ§еӨҡж•°ж•ҙиҪҰдјҒдёҡд»Қе°Ҷдҫқиө–Tier1еҺӮе•ҶеҸҠз®—жі•и§ЈеҶіж–№жЎҲе…¬еҸёпјҢ第дёүж–№дҫӣеә”е•ҶеёӮеңәд»Ҫйўқе°ҶдёҚж–ӯжҸҗеҚҮпјҢеҲ°2027е№ҙеёӮеңәд»Ҫйўқе°ҶжҸҗеҚҮиҮі70%гҖӮ

еңЁз¬¬дёүж–№дҫӣеә”е•ҶдёӯпјҢеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢеёӮеңәд»ҪйўқйӣҶдёӯеңЁеҫ·иөӣиҘҝеЁҒгҖҒзҹҘиЎҢ科жҠҖгҖҒе®ҸжҷҜжҷәй©ҫзӯүеҮ 家дјҒдёҡжүӢдёҠпјҢ2022е№ҙеүҚдә”家дјҒдёҡеёӮеңәд»Ҫйўқиҫҫ87%пјҢе…¶дёӯеҫ·иөӣиҘҝеЁҒеҚ жҚ®дәҶ44.6%зҡ„еёӮеңәд»ҪйўқпјҢеңЁиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁйўҶеҹҹе…·еӨҮејәеҠІзҡ„з«һдәүе®һеҠӣпјҢж——дёӢеӨҡдёӘжҷәиғҪй©ҫ驶еҹҹжҺ§еҲ¶еҷЁдә§е“ҒеңЁзҗҶжғігҖҒи·Ҝзү№ж–ҜгҖҒдёҠжұҪзӯүиҪҰдјҒиҪҰеһӢдёҠй…ҚеҘ—йҮҸдә§пјӣзҹҘиЎҢ科жҠҖеёӮеңәд»Ҫйўқдёә26.2%пјҢдҪҚеұ…第дәҢпјҢiDCMidе’ҢiDCHighдёәеҪ“еүҚзҹҘиЎҢ科жҠҖйқўеҗ‘д№ҳз”ЁиҪҰйҮҸдә§дё»жҺЁзҡ„дә§е“Ғзі»еҲ—гҖӮ2023е№ҙ1жңҲпјҢе…¶иҮӘз ”зҡ„иЎҢжіҠдёҖдҪ“еҹҹжҺ§еҲ¶еҷЁiDCMidдә§е“ҒжӯЈејҸйҮҸдә§пјҢе·ІиҺ·еҫ—дәҶй•ҝеҹҺгҖҒеҘҮз‘һгҖҒдёңйЈҺеҸҠжһҒжҳҹзӯүеӨҡ家иҪҰдјҒзҡ„е®ҡзӮ№еҮҪпјҢжҲӘиҮі6жңҲжң«пјҢжҲҗеҠҹдәӨд»ҳдәҶ1480дёӘiDCMidгҖӮiDCHighйў„и®ЎеңЁ2024е№ҙе®һзҺ°йҮҸдә§гҖӮе…¶дҪҷдјҒдёҡеёӮеңәд»ҪйўқеҚ жҜ”еқҮе°ҸдәҺ10%гҖӮзӣ®еүҚпјҢе·Іжңүи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡеёғеұҖиҮӘеҠЁй©ҫ驶еҹҹжҺ§еҲ¶еҷЁйўҶеҹҹпјҢиЎҢдёҡз«һдәүе°Ҷж„ҲеҸ‘жҝҖзғҲгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰеҹҹжҺ§еҲ¶еҷЁиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжұҪиҪҰеҹҹжҺ§еҲ¶еҷЁиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжұҪиҪҰеҹҹжҺ§еҲ¶еҷЁиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪжұҪиҪҰеҹҹжҺ§еҲ¶еҷЁйҮҚзӮ№дјҒдёҡпјҢжұҪиҪҰеҹҹжҺ§еҲ¶еҷЁжҠ•иө„е»әи®®пјҢдёӯеӣҪжұҪиҪҰеҹҹжҺ§еҲ¶еҷЁжңӘжқҘеҸ‘еұ•йў„жөӢеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ