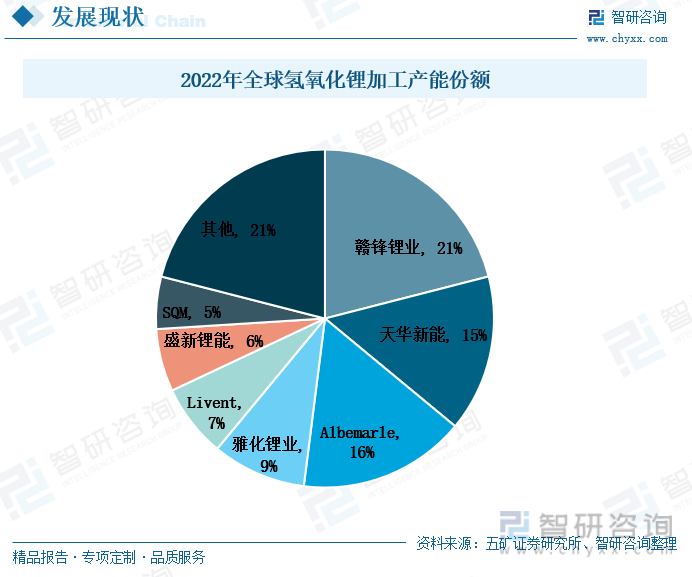

еҶ…е®№жҰӮиҰҒпјҡе…Ёзҗғж°ўж°§еҢ–й”ӮеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢжҲ‘еӣҪжҳҜе…Ёзҗғж°ўж°§еҢ–й”Ӯз”ҹдә§еӨ§еӣҪпјҢе…Ёзҗғж°ўж°§еҢ–й”ӮеҠ е·Ҙдә§иғҪеүҚдёғзҡ„дјҒдёҡдёӯжңүеӣӣ家йғҪжҳҜдёӯеӣҪдјҒдёҡпјҢеҗҲи®Ўдә§иғҪи¶…иҝҮ50%гҖӮ2022е№ҙпјҢиөЈй”Ӣй”Ӯдёҡзҡ„ж°ўж°§еҢ–й”ӮеҠ е·Ҙдә§иғҪеҚ е…Ёзҗғд»Ҫйўқзҡ„21%пјҢдҪҚеұ…дё–з•ҢйҰ–дҪҚпјҢе…¶ж¬ЎжҳҜеӨ©еҚҺж–°иғҪпјҢеҚ е…Ёзҗғж°ўж°§еҢ–й”ӮеҠ е·Ҙдә§иғҪд»Ҫйўқзҡ„15%гҖӮ

е…ій”®иҜҚпјҡж°ўж°§еҢ–й”Ӯдә§дёҡй“ҫгҖҒж°ўж°§еҢ–й”ӮеҸ‘еұ•зҺ°зҠ¶гҖҒж°ўж°§еҢ–й”ӮиҝӣеҮәеҸЈиҙёжҳ“

дёҖгҖҒжҲ‘еӣҪй”Ӯиө„жәҗеӮЁйҮҸзӣёеҜ№иҫғе°‘пјҢй”Ӯзҹҝдә§йҮҸеўһеҠҝеҸ—йҷҗ

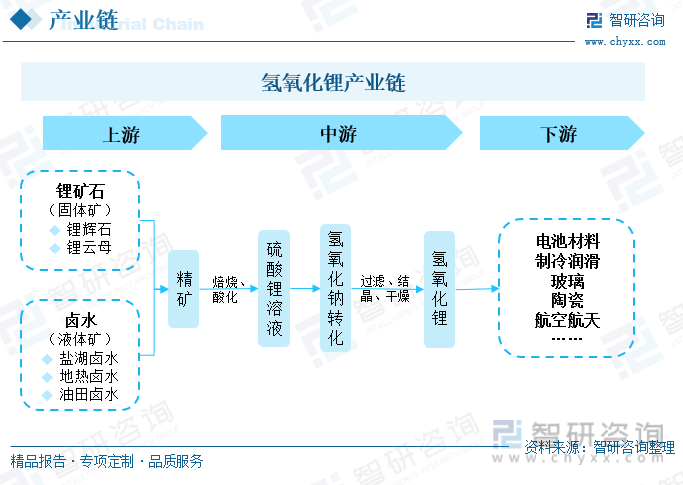

ж°ўж°§еҢ–й”ӮжҳҜй”Ӯдә§дёҡй“ҫдёӯдёүеӨ§еҹәзЎҖй”Ӯзӣҗд№ӢдёҖпјҢжҳҜдёҖз§Қе‘ҲзҷҪиүІз»“жҷ¶жҖ§зІүжң«зҠ¶зҡ„ж— жңәеҢ–еҗҲзү©пјҢжә¶дәҺж°ҙпјҢеҫ®жә¶дәҺд№ҷйҶҮпјҢе…·жңүејәзўұжҖ§пјҢжҳҜеҲ¶йҖ еҠЁеҠӣз”өжұ гҖҒзҺ»з’ғгҖҒйҷ¶з“·зӯүдә§е“Ғзҡ„йҮҚиҰҒеҺҹжқҗж–ҷгҖӮж°ўж°§еҢ–й”Ӯзҡ„дёҠжёёеҺҹжқҗж–ҷдё»иҰҒжҳҜй”Ӯиө„жәҗпјҢеҢ…жӢ¬й”Ӯзҹҝзҹіе’ҢеҚӨж°ҙгҖӮж°ўж°§еҢ–й”Ӯзҡ„з”ҹдә§ж–№ејҸеҲҶдёәвҖңиӢҹеҢ–еҸ‘вҖқе’ҢвҖңдёҖжӯҘеҸ‘вҖқдёӨз§ҚпјҢвҖңиӢҹеҢ–еҸ‘вҖқжҳҜеӣҪеӨ–з”ҹдә§ж°ўж°§еҢ–й”Ӯзҡ„дё»жөҒж–№ејҸпјҢе·Ҙиүәз®ҖеҚ•жҲҗзҶҹдё”жҠ•иө„е°‘пјҢдҪҶиҝҷз§Қж–№ејҸз”ҹдә§зҡ„ж°ўж°§еҢ–й”Ӯе“ҒиҙЁиҫғдҪҺпјҢдё”еҜ№еҺҹжқҗж–ҷзҡ„зәҜеәҰиҰҒжұӮиҫғй«ҳгҖӮвҖңдёҖжӯҘеҸ‘вҖқжҳҜеӣҪеҶ…ж°ўж°§еҢ–й”ӮдјҒдёҡйҮҮеҸ–зҡ„дё»жөҒз”ҹдә§ж–№ејҸпјҢдә§е“ҒеҮәе“ҒиҙЁйҮҸй«ҳпјҢдҪҶе·ҘиүәжөҒзЁӢй•ҝдё”жҠ•иө„жҲҗжң¬й«ҳгҖӮеҠЁеҠӣз”өжұ жҳҜж°ўж°§еҢ–й”ӮжңҖдё»иҰҒзҡ„дёӢжёёеә”з”ЁеёӮеңәпјҢ并且йҡҸзқҖж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„йЈһйҖҹеҸ‘еұ•пјҢж°ўж°§еҢ–й”ӮйңҖжұӮжҢҒз»ӯдёҠж¶ЁгҖӮеҸҰеӨ–пјҢж°ўж°§еҢ–й”Ӯд№ҹеә”з”ЁеңЁзҺ»з’ғгҖҒйҷ¶з“·зӯүе·ҘдёҡйўҶеҹҹе’ҢиҲӘз©әиҲӘеӨ©зӯүй«ҳ科жҠҖдә§дёҡгҖӮ

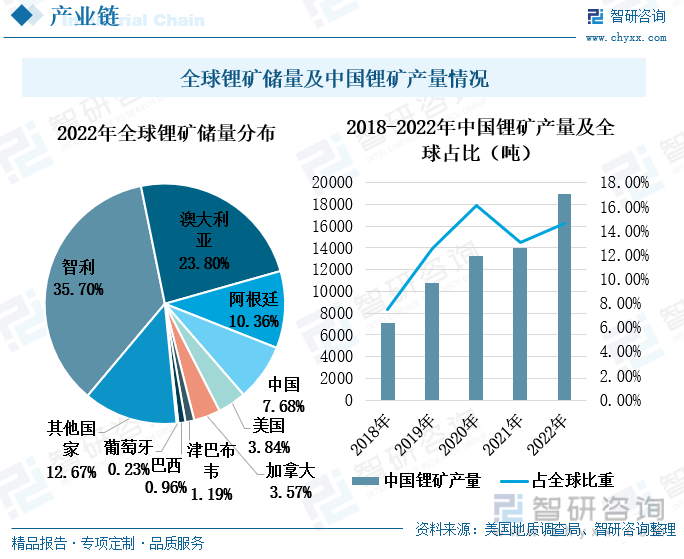

д»Һе…Ёзҗғй”ӮзҹҝеӮЁйҮҸеҲҶеёғжқҘзңӢпјҢй”Ӯзҹҝиө„жәҗең°еҢәеҲҶеёғдёҚеқҮпјҢйӣҶдёӯеҲҶеёғеңЁеҚ—зҫҺжҙІе’ҢеӨ§жҙӢжҙІгҖӮ2022е№ҙпјҢжҷәеҲ©зҡ„й”Ӯзҹҝиө„жәҗеӮЁйҮҸеҚ е…ЁзҗғжҖ»еӮЁйҮҸзҡ„35.7%пјҢиҖҢжҲ‘еӣҪй”ӮзҹҝеӮЁйҮҸд»…еҚ е…ЁзҗғжҖ»еӮЁйҮҸзҡ„7.68%гҖӮй”Ӯиө„жәҗзҡ„иҺ·еҸ–жқҘжәҗдәҺзҹҝзҹіжҸҗй”Ӯе’Ңзӣҗж№–жҸҗй”ӮдёӨз§ҚйҖ”еҫ„пјҢжҲ‘еӣҪзӣҗж№–й”Ӯиө„жәҗдё»иҰҒеҲҶеёғеңЁиҘҝйғЁең°еҢәгҖӮ2022е№ҙпјҢйқ’жө·зҡ„й”ӮзҹҝеӮЁйҮҸдёә186.61дёҮеҗЁпјҢиҘҝи—Ҹзҡ„й”ӮзҹҝеӮЁйҮҸдёә56.29дёҮеҗЁпјҢеҗҲи®ЎеҚ жҲ‘еӣҪй”Ӯзҹҝиө„жәҗзҡ„38.23%гҖӮдҪҶйқ’и—Ҹй«ҳеҺҹең°еҢәиҮӘ然зҺҜеўғи„Ҷејұдё”зјәд№Ҹдё“дёҡжҠҖжңҜдәәе‘ҳпјҢзӣҗж№–ејҖеҸ‘йҡҫеәҰиҫғеӨ§пјҢзӣҗж№–жҸҗй”Ӯиө„жәҗиҫғе°‘пјҢеӣ жӯӨеӣҪеҶ…й”Ӯзҹҝиө„жәҗдҫӣеә”дё»иҰҒжқҘиҮӘдәҺзҹҝзҹіжҸҗй”Ӯе’ҢиҝӣеҸЈгҖӮзҹҝзҹій”Ӯиө„жәҗдё»иҰҒеҲҶеёғеңЁй”Ӯиҫүзҹіе’Ңй”Ӯдә‘жҜҚд№ӢдёӯпјҢеӣҪеҶ…д»Ҙй”Ӯдә‘жҜҚзҹҝдёәдё»пјҢдҫӢеҰӮжұҹиҘҝе®ңжҳҘзҡ„й’Ҫй“ҢзҹҝжҳҜзӣ®еүҚе…Ёзҗғе·ІжҺўжҳҺзҡ„жңҖеӨ§й”Ӯдә‘жҜҚзҹҝгҖӮ2022е№ҙжұҹиҘҝзҡ„й”ӮзҹҝеӮЁйҮҸдёә255.24дёҮеҗЁпјҢеҚ жҲ‘еӣҪй”Ӯзҹҝиө„жәҗзҡ„40.18%пјҢжұҹиҘҝд№ҹиў«з§°дёәвҖңдәҡжҙІй”ӮйғҪвҖқгҖӮиҖҢй”Ӯиҫүзҹіиө„жәҗдё»иҰҒеҲҶеёғеңЁеӣҪеӨ–пјҢжҲ‘еӣҪй”Ӯиҫүзҹідё»иҰҒдҫқиө–иҝӣеҸЈгҖӮ

йҡҸзқҖдёӢжёёдә§дёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢй”Ӯиө„жәҗйңҖжұӮйҮҸиҝ…йҖҹеўһеӨҡпјҢй”Ӯиө„жәҗзҡ„жҲҳз•Ҙең°дҪҚи¶ҠжқҘи¶ҠйҮҚиҰҒпјҢжҲ‘еӣҪд№ҹдёҚж–ӯеҠ еҝ«й”Ӯзҹҝиө„жәҗзҡ„еӢҳжҺўдёҺејҖеҸ‘гҖӮ2018е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪй”Ӯзҹҝдә§йҮҸжҢҒз»ӯдёҠж¶ЁпјҢ2022е№ҙеўһйҖҹжңүжүҖжҸҗеҚҮгҖӮ2022е№ҙпјҢжҲ‘еӣҪй”Ӯзҹҝдә§йҮҸдёә19000еҗЁпјҢеҗҢжҜ”еўһй•ҝ35.7%пјҢеҚ еҗҢжңҹе…Ёзҗғй”Ӯзҹҝдә§йҮҸзҡ„14.62%пјҢеҚ жҜ”иҫғ2021е№ҙеўһеҠ 1.53дёӘзҷҫеҲҶзӮ№гҖӮжҲ‘еӣҪй”ӮзҹҝеӮЁйҮҸдјҳеҠҝдёҚи¶іпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰеӣҪеҶ…й”Ӯзҹҝдә§йҮҸеўһй•ҝпјҢдҪҝеҫ—еӣҪеҶ…й”Ӯиө„жәҗиҝӣеҸЈдҫқиө–еәҰиҫғй«ҳгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°ўж°§еҢ–й”ӮиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„йЈҺйҷ©иҜ„дј°жҠҘе‘ҠгҖӢ

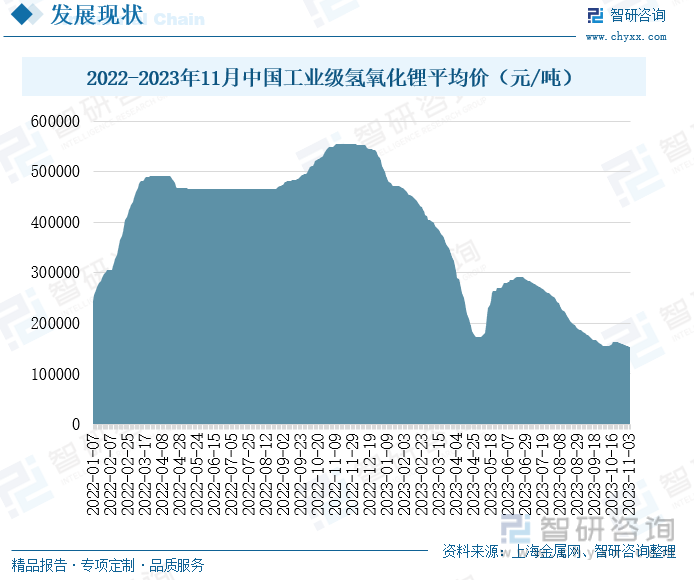

дәҢгҖҒжҲ‘еӣҪж°ўж°§еҢ–й”Ӯдә§иғҪдјҳеҠҝжҳҺжҳҫпјҢеёӮеңәд»·ж јдҪҺдҪҚиҝҗиЎҢ

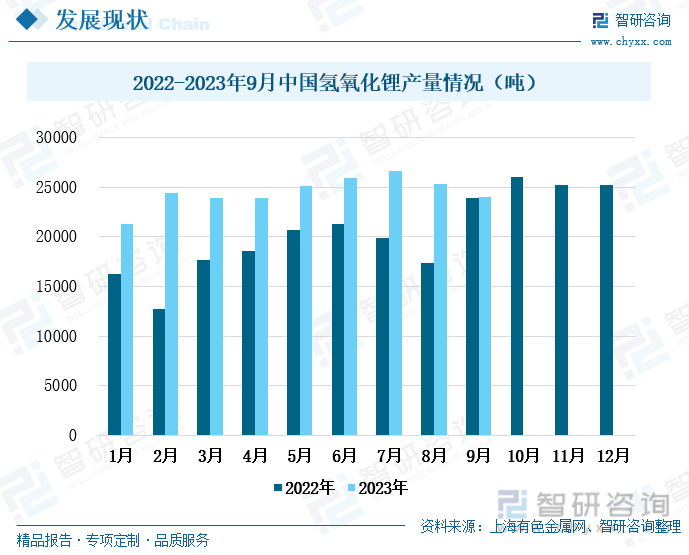

еңЁдёҠжёёй”Ӯзҹҝдҫӣеә”е’ҢдёӢжёёйңҖжұӮеёӮеңәзҡ„еҸҢйҮҚеёҰеҠЁдёӢпјҢжҲ‘еӣҪж°ўж°§еҢ–й”Ӯдә§йҮҸжҳҺжҳҫдёҠж¶ЁгҖӮ2023е№ҙ1-9жңҲпјҢжҲ‘еӣҪж°ўж°§еҢ–й”Ӯдә§йҮҸжҳҺжҳҫй«ҳдәҺ2022е№ҙеҗҢжңҹгҖӮ2023е№ҙ1-9жңҲпјҢжҲ‘еӣҪж°ўж°§еҢ–й”Ӯдә§йҮҸзҙҜи®Ўдёә220350еҗЁпјҢеҗҢжҜ”еўһй•ҝ31.07%гҖӮдёҚиҝҮ2023е№ҙдёүеӯЈеәҰпјҢжҲ‘еӣҪж°ўж°§еҢ–й”Ӯдә§йҮҸеўһеҠҝеҮҸејұпјҢдә§йҮҸзҺҜжҜ”жңүжүҖдёӢж»‘гҖӮ2023е№ҙ9жңҲпјҢжҲ‘еӣҪж°ўж°§еҢ–й”Ӯдә§йҮҸдёә23999еҗЁпјҢзҺҜжҜ”дёӢж»‘5%гҖӮж°ўж°§еҢ–й”Ӯдә§йҮҸеўһеҠҝеҮҸејұдё»иҰҒжҳҜз”ұдәҺеӣҪеҶ…еӨ–й«ҳй•ҚйңҖжұӮиө°дҪҺпјҢж°ўж°§еҢ–й”Ӯд»·ж јдҪҺж°ҙе№іиҝҗиЎҢпјҢдҪҝеҫ—ж°ўж°§еҢ–й”ӮдјҒдёҡз”ҹдә§з§ҜжһҒжҖ§йҷҚдҪҺпјҢдә§йҮҸеўһеҠҝдёӢж»‘гҖӮиҝ‘е№ҙжқҘпјҢең°зјҳж”ҝжІ»еҶІзӘҒйў‘еҸ‘пјҢдё–з•Ңз»ҸжөҺеӨ§е№…йңҮиҚЎпјҢе…Ёзҗғж¶Ҳиҙ№еёӮеңәйғҪи¶ӢдәҺзҗҶжҖ§пјҢжұҪиҪҰзӯүй«ҳд»·еҖјж¶Ҳиҙ№е“ҒеёӮеңәз•ҘжңүйҷҚжё©пјҢ继иҖҢеҜјиҮҙдёҠжёёдә§е“ҒйңҖжұӮеўһеҠҝдёҚеҸҠйў„жңҹгҖӮзҹӯжңҹеҶ…пјҢж°ўж°§еҢ–й”Ӯзҡ„дҫӣйңҖеёӮеңәе°Ҷ继з»ӯеҒҸејұиҝҗиЎҢпјҢйў„и®Ў2023е№ҙ10жңҲж°ўж°§еҢ–й”Ӯдә§йҮҸе°ҶеҮәзҺ°е°Ҹе№…дёӢж»‘пјҢйҷҚиҮі23500еҗЁе·ҰеҸігҖӮ

е…Ёзҗғж°ўж°§еҢ–й”ӮеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢжҲ‘еӣҪжҳҜе…Ёзҗғж°ўж°§еҢ–й”Ӯз”ҹдә§еӨ§еӣҪпјҢе…Ёзҗғж°ўж°§еҢ–й”ӮеҠ е·Ҙдә§иғҪеүҚдёғзҡ„дјҒдёҡдёӯжңүеӣӣ家йғҪжҳҜдёӯеӣҪдјҒдёҡпјҢеҗҲи®Ўдә§иғҪи¶…иҝҮ50%гҖӮ2022е№ҙпјҢиөЈй”Ӣй”Ӯдёҡзҡ„ж°ўж°§еҢ–й”ӮеҠ е·Ҙдә§иғҪеҚ е…Ёзҗғд»Ҫйўқзҡ„21%пјҢдҪҚеұ…дё–з•ҢйҰ–дҪҚпјҢе…¶ж¬ЎжҳҜеӨ©еҚҺж–°иғҪпјҢеҚ е…Ёзҗғж°ўж°§еҢ–й”ӮеҠ е·Ҙдә§иғҪд»Ҫйўқзҡ„15%гҖӮеӣҪеҶ…й”Ӯзҹҝиө„жәҗдҫӣеә”дјҳеҠҝдёҚи¶іпјҢдҪҶж°ўж°§еҢ–й”Ӯдә§иғҪеңЁе…ЁзҗғиҢғеӣҙеҶ…е…·жңүиҫғејәзҡ„з«һдәүеҠӣпјҢиҝҷдё»иҰҒеҫ—зӣҠдәҺжҠҖжңҜзҡ„ж”ҜжҢҒгҖӮз”ұдәҺдёӢжёёж–°иғҪжәҗжұҪиҪҰеёӮеңәзҡ„зҒ«зғӯеҸ‘еұ•пјҢеёҰеҠЁдә§дёҡй“ҫдёҠжёёдјҒдёҡеҠ еҝ«дә§иғҪжү©е»әе’ҢжҠҖжңҜеҚҮзә§пјҢжҲ‘еӣҪж°ўж°§еҢ–й”ӮдјҒдёҡдёҚж–ӯжҺЁиҝӣе…ЁзҗғеёӮеңәеёғеұҖпјҢжҸҗеҚҮдә§иғҪе’ҢеёӮеңәз«һдәүеҠӣгҖӮ

2022е№ҙдёҖеӯЈеәҰпјҢжҲ‘еӣҪе·Ҙдёҡзә§ж°ўж°§еҢ–й”Ӯд»·ж јйЈһйҖҹдёҠж¶ЁпјҢ3жңҲд»Ҫе№іеқҮд»·ж јд»Һе№ҙеҲқжҜҸеҗЁзәҰ25.5дёҮе…ғдёҠж¶ЁиҮіжҜҸеҗЁе°Ҷиҝ‘50дёҮе…ғпјҢеңЁз»ҸеҺҶдёғдёӘжңҲзҡ„и¶ӢзЁіиҝҗиЎҢеҗҺпјҢ2022е№ҙ11жңҲпјҢжҲ‘еӣҪе·Ҙдёҡзә§ж°ўж°§еҢ–й”Ӯе№іеқҮд»·ж јз»§з»ӯдёҠж¶ЁиҮіжҜҸеҗЁи¶…55дёҮе…ғгҖӮ2023е№ҙпјҢжҲ‘еӣҪе·Ҙдёҡзә§ж°ўж°§еҢ–й”Ӯе№іеқҮд»·ж јз”ұеҚҮиҪ¬йҷҚпјҢдёҖеӯЈеәҰжҢҒз»ӯдёӢж»‘пјҢ5жңҲд»Ҫе·Ҙдёҡзә§ж°ўж°§еҢ–й”Ӯе№іеқҮд»·ж јйҷҚиҮіи°·еә•пјҢжҜҸеҗЁзәҰ17.5дёҮе…ғгҖӮдёҖж–№йқўпјҢеӣҪеҶ…ж°ўж°§еҢ–й”Ӯж–°е»әдә§иғҪжҢҒз»ӯзҲ¬еқЎпјҢдё”еүҚжңҹжЈҖдҝ®дјҒдёҡжҒўеӨҚз”ҹдә§пјҢдҫӣеә”з«Ҝеҝ«йҖҹеўһй•ҝпјӣеҸҰдёҖж–№йқўпјҢе…ЁзҗғйңҖжұӮеҮҸејұпјҢеҜјиҮҙе·Ҙдёҡзә§ж°ўж°§еҢ–й”ӮеқҮд»·еӨ§е№…дёӢи·ҢгҖӮ6жңҲпјҢе·Ҙдёҡзә§ж°ўж°§еҢ–й”ӮеқҮд»·е°Ҹе№…еӣһеҚҮиҮіжҜҸеҗЁ29дёҮе…ғе·ҰеҸіпјҢдҪҶйҡҸеҗҺеңЁ7иҮі10жңҲд»Ҫ继з»ӯдёӢж»‘гҖӮ2023е№ҙ11жңҲеҲқпјҢжҲ‘еӣҪе·Ҙдёҡзә§ж°ўж°§еҢ–й”Ӯе№іеқҮд»·ж јжҜҸеҗЁзәҰ15дёҮе…ғгҖӮеҸ—е…Ёзҗғз»ҸжөҺеӨ§зҺҜеўғзҡ„еҪұе“ҚпјҢзҹӯжңҹеҶ…ж°ўж°§еҢ–й”ӮйңҖжұӮеўһеҠҝиҫғејұпјҢд»·ж је°Ҷ继з»ӯдҪҺдҪҚиҝҗиЎҢгҖӮ

дёүгҖҒж°ўж°§еҢ–й”ӮеҮәеҸЈи§„жЁЎжҢҒз»ӯжү©еӨ§пјҢиҝӣеҮәеҸЈеқҮд»·еӨ§е№…дёҠж¶Ё

жҲ‘еӣҪжҳҜж°ўж°§еҢ–й”Ӯз”ҹдә§еӨ§еӣҪпјҢдә§иғҪдјҳеҠҝжҳҺжҳҫпјҢеҚ жҚ®е…Ёзҗғдә§иғҪзҡ„дёҖеҚҠпјҢеӣ жӯӨжҲ‘еӣҪж°ўж°§еҢ–й”ӮиҝӣеҸЈе°‘гҖҒеҮәеҸЈеӨҡгҖӮ2019е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪж°ўж°§еҢ–й”ӮеҮәеҸЈж•°йҮҸжҢҒз»ӯеўһй•ҝгҖӮ2023е№ҙ1-9жңҲпјҢжҲ‘еӣҪиҝӣеҸЈж°ўж°§еҢ–й”Ӯ2027.74еҗЁпјҢеҮәеҸЈ92082.71еҗЁпјҢжҲ‘еӣҪж°ўж°§еҢ–й”Ӯдё»иҰҒеҮәеҸЈиҮійҹ©еӣҪе’Ңж—Ҙжң¬гҖӮ2023е№ҙ1-9жңҲпјҢжҲ‘еӣҪеҮәеҸЈ65622.68еҗЁж°ўж°§еҢ–й”ӮиҮійҹ©еӣҪпјҢеҚ жҲ‘еӣҪж°ўж°§еҢ–й”ӮеҮәеҸЈжҖ»йҮҸзҡ„71.26%гҖӮйҹ©еӣҪз”өжұ дә§дёҡеҝ«йҖҹеҸ‘еұ•пјҢеҜ№дёҠжёёжқҗж–ҷзҡ„йңҖжұӮд№ҹйҡҸд№Ӣеўһй•ҝпјҢиҖҢйҹ©еӣҪеӣҪеҶ…зӣёе…іиө„жәҗдҫӣеә”дёҚи¶іпјҢеӣ жӯӨеӨ§йҮҸдҫқиө–иҝӣеҸЈгҖӮиҖҢжҲ‘еӣҪжҳҜж°ўж°§еҢ–й”Ӯз”ҹдә§е’ҢеҮәеҸЈеӨ§еӣҪпјҢйҹ©еӣҪеӨ§йҮҸд»ҺжҲ‘еӣҪиҝӣеҸЈж°ўж°§еҢ–й”ӮгҖӮжҲ‘еӣҪеҮәеҸЈзҡ„ж°ўж°§еҢ–й”Ӯдё»иҰҒдә§иҮӘжұҹиҘҝзңҒе’Ңеӣӣе·қзңҒпјҢ2023е№ҙ1-9жңҲпјҢжұҹиҘҝзңҒеҮәеҸЈж°ўж°§еҢ–й”Ӯ47432.85еҗЁпјҢеҚ жҲ‘еӣҪеҮәеҸЈжҖ»йҮҸзҡ„51.51%гҖӮжұҹиҘҝзңҒжҳҜжҲ‘еӣҪй”Ӯзҹҝиө„жәҗзҡ„еҜҢйӣҶеҢәпјҢзҹҝзҹіиө„жәҗдҫӣеә”иҫғдёәдё°еҜҢпјҢзӣёе…ідә§дёҡй“ҫд№ҹиҫғдёәе®Ңе–„пјҢдә§иғҪдјҳеҠҝиҫғејәгҖӮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж°ўж°§еҢ–й”ӮиҝӣеҮәеҸЈеқҮд»·йғҪеҮәзҺ°иҫғеӨ§е№…еәҰзҡ„дёҠж¶ЁгҖӮ2023е№ҙ1-9жңҲпјҢжҲ‘еӣҪж°ўж°§еҢ–й”ӮиҝӣеҸЈеқҮд»·дёә38.44дёҮе…ғ/еҗЁпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ243.06%пјӣеҗҢжңҹеҮәеҸЈеқҮд»·дёә35.98дёҮе…ғ/еҗЁпјҢеҗҢжҜ”еўһй•ҝ38.68%гҖӮжҲ‘еӣҪж°ўж°§еҢ–й”ӮиҝӣеҮәеҸЈеқҮд»·йғҪжңүжүҖдёҠж¶ЁпјҢе°Өе…¶иҝӣеҸЈеқҮд»·еӨ§е№…еўһй•ҝпјҢиҝӣеҸЈеқҮд»·и¶…иҝҮеҮәеҸЈеқҮд»·пјҢж°ўж°§еҢ–й”ӮеқҮд»·дёҠж¶Ёдё»иҰҒжҳҜз”ұдәҺеҺҹжқҗж–ҷжҲҗжң¬дёҠж¶ЁжүҖиҮҙгҖӮд»Һй•ҝиҝңи§’еәҰжқҘзңӢпјҢжұҪиҪҰдә§дёҡзҡ„з”өеҠЁеҢ–еҸ‘еұ•жҳҜдҪҺзўіз»ҸжөҺдёӢзҡ„еҝ…然и¶ӢеҠҝпјҢж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•еүҚжҷҜе№ҝйҳ”пјҢд№ҹе°ҶеёҰеҠЁдёҠжёёдә§дёҡжҢҒз»ӯеҸ‘еұ•пјҢжҲ‘еӣҪдҪңдёәж°ўж°§еҢ–й”Ӯз”ҹдә§е’ҢеҮәеҸЈеӨ§еӣҪпјҢж°ўж°§еҢ–й”ӮеҮәеҸЈи§„жЁЎе°ҶжҢҒз»ӯжү©еӨ§пјҢеҮәеҸЈеқҮд»·д№ҹе°ҶйҖҗжӯҘи¶ӢзЁігҖӮ

еӣӣгҖҒж–°иғҪжәҗжұҪиҪҰеёӮеңәжҢҒз»ӯзҒ«зғӯпјҢж°ўж°§еҢ–й”ӮеёӮеңәејҖеҸ‘жҪңеҠӣеӨ§

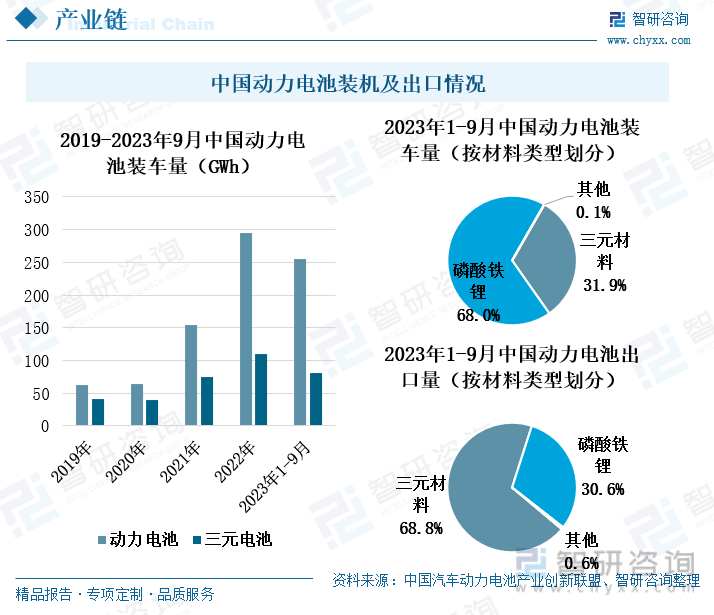

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҠЁеҠӣз”өжұ иЈ…иҪҰйҮҸжҢҒз»ӯдёҠж¶ЁпјҢ2023е№ҙ1-9жңҲпјҢеҠЁеҠӣз”өжұ иЈ…иҪҰйҮҸдёә255.7GWhпјҢеҗҢжҜ”еўһй•ҝ32%пјҢе…¶дёӯдёүе…ғжқҗж–ҷз”өжұ иЈ…иҪҰйҮҸдёә81.6GWhпјҢеҗҢжҜ”дёҠж¶Ё5.7%пјҢеҚ жҖ»иЈ…иҪҰйҮҸзҡ„31.9%пјҢдёүе…ғжқҗж–ҷз”өжұ иЈ…иҪҰйҮҸжҢҒз»ӯдёҠж¶ЁгҖӮеҗҢж—¶пјҢдёүе…ғжқҗж–ҷз”өжұ жҳҜжҲ‘еӣҪеҠЁеҠӣз”өжұ еҮәеҸЈзҡ„дё»еҠӣдә§е“ҒпјҢеҮәеҸЈйҮҸд№ҹзЁіжӯҘдёҠж¶ЁгҖӮ2023е№ҙ1-9жңҲпјҢжҲ‘еӣҪдёүе…ғжқҗж–ҷз”өжұ еҮәеҸЈж•°йҮҸдёә61.8GWhпјҢеҗҢжҜ”еўһй•ҝ114.7%пјҢеҚ еҠЁеҠӣз”өжұ еҮәеҸЈжҖ»йҮҸзҡ„68.8%гҖӮ

зӣ®еүҚпјҢеҠЁеҠӣз”өжұ жңҖдё»иҰҒзҡ„дёӨз§Қзұ»еһӢжҳҜзЈ·й…ёй“Ғй”Ӯз”өжұ е’Ңдёүе…ғжқҗж–ҷз”өжұ пјҢзЈ·й…ёй“Ғй”Ӯз”өжұ еӨҡз”ЁдәҺе•Ҷз”ЁиҪҰйўҶеҹҹпјҢдёүе…ғжқҗж–ҷз”өжұ еӨҡз”ЁдәҺд№ҳз”ЁиҪҰйўҶеҹҹгҖӮдёүе…ғжқҗж–ҷз”өжұ еҸҲеҲҶдёәй«ҳй•Қз”өжұ е’ҢдҪҺй•Қз”өжұ пјҢиҖҢж°ўж°§еҢ–й”Ӯдё»иҰҒз”ЁдәҺз”ҹдә§дёүе…ғжқҗж–ҷз”өжұ дёӯзҡ„й«ҳй•ҚжӯЈжһҒжқҗж–ҷпјҢжҳҜеҠЁеҠӣз”өжұ зҡ„йҮҚиҰҒеҺҹжқҗж–ҷгҖӮйҡҸзқҖдәә们еҮәиЎҢйңҖжұӮзҡ„еўһеӨҡпјҢй«ҳз»ӯиҲӘйҮҢзЁӢзҡ„йңҖжұӮжҳҜж–°иғҪжәҗжұҪиҪҰжңӘжқҘеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮй«ҳй•Қдёүе…ғжқҗж–ҷе·ҘдҪңз”өеҺӢй«ҳгҖҒеҚ•дҪҚе®№йҮҸеӨ§пјҢжҳҜдјҳеҢ–з”өеҢ–еӯҰжҖ§иғҪгҖҒжҸҗй«ҳж–°иғҪжәҗжұҪиҪҰз»ӯиҲӘйҮҢзЁӢзҡ„йҮҚиҰҒжқҗж–ҷгҖӮеҗҢж—¶пјҢжӯЈжһҒжқҗж–ҷзҡ„й«ҳй•ҚеҢ–е°Ҷж”№еҸҳжӯЈжһҒжқҗж–ҷдёӯеҗ„йҮ‘еұһжҜ”дҫӢпјҢйҖҗжӯҘйҷҚдҪҺй«ҳд»·й’ҙзҡ„з”ЁйҮҸпјҢжҸҗеҚҮдҪҺд»·й•Қзҡ„з”ЁйҮҸпјҢд»ҺиҖҢе®һзҺ°жӯЈжһҒжқҗж–ҷе№іеқҮжҲҗжң¬дёӢйҷҚпјҢеё®еҠ©ж–°иғҪжәҗжұҪиҪҰдјҒдёҡйҷҚжң¬еўһж•ҲгҖӮйҡҸзқҖдёүе…ғжқҗж–ҷжҲҗжң¬дјҳеҠҝзҡ„жҳҫзҺ°пјҢе…¶еёӮеңәжҸҗеҚҮз©әй—ҙе№ҝйҳ”пјҢе°ҶеёҰеҠЁдёҠжёёж°ўж°§еҢ–й”ӮйңҖжұӮеўһеӨҡгҖӮ

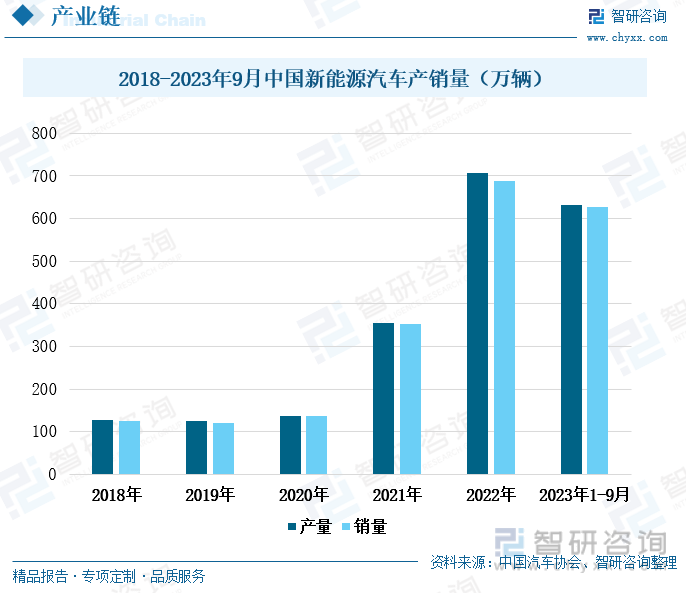

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеёӮеңәзҒ«зғӯпјҢдә§й”ҖйҮҸжҢҒз»ӯй«ҳйҖҹдёҠж¶ЁгҖӮ2023е№ҙ1-9жңҲпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§йҮҸдёә631.3дёҮиҫҶпјҢй”ҖйҮҸдёә627.8дёҮиҫҶпјҢеҲҶеҲ«еҗҢжҜ”еўһй•ҝ33.7%гҖҒ37.5%гҖӮеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”еҸ‘еёғзҡ„гҖҠж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•и§„еҲ’пјҲ2021-2035е№ҙпјүгҖӢдёӯпјҢжҳҺзЎ®жҢҮеҮәеҲ°2025е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰж–°иҪҰй”ҖйҮҸиҫҫеҲ°жұҪиҪҰж–°иҪҰй”Җе”®жҖ»йҮҸзҡ„20%е·ҰеҸіпјҢеӣҪеҶ…ж–°иғҪжәҗжұҪиҪҰдә§й”ҖеёӮеңәе°ҶжҢҒз»ӯзҒ«зғӯеҸ‘еұ•гҖӮж–°иғҪжәҗиҪҰзҡ„й«ҳйҖҹеҸ‘еұ•е°ҶеёҰеҠЁй”Ӯз”өжқҗж–ҷдә§дёҡй“ҫеҚҸеҗҢеҸ—зӣҠпјҢж°ўж°§еҢ–й”ӮдҪңдёәй”Ӯз”өжұ зҡ„йҮҚиҰҒжҲҳз•Ҙжқҗж–ҷжңүжңӣиҝҺжқҘе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°ўж°§еҢ–й”ӮиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„йЈҺйҷ©иҜ„дј°жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж°ўж°§еҢ–й”ӮиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„йЈҺйҷ©иҜ„дј°жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж°ўж°§еҢ–й”ӮиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„йЈҺйҷ©иҜ„дј°жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2023е№ҙдёӯеӣҪж°ўж°§еҢ–й”ӮиЎҢдёҡдёҠдёӢжёёдә§дёҡеҸ‘еұ•зҠ¶еҶөеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж°ўж°§еҢ–й”ӮеёӮеңәеҸ‘еұ•жҖҒеҠҝеұ•жңӣдёҺеүҚжҷҜйў„жөӢпјҢ2024-2030е№ҙдёӯеӣҪж°ўж°§еҢ–й”ӮиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ