еҶ…е®№жҰӮеҶөпјҡ2022е№ҙпјҢз”ұдәҺзҺүзұіж·ұеҠ е·ҘиЎҢдёҡејҖе·ҘзҺҮж•ҙдҪ“дҪҺдәҺдёҠе№ҙпјҢж·ҖзІүдјҒдёҡе№ҙеқҮеҠ е·Ҙж•ҲзӣҠз•ҘдәҸпјҢдёә-17е…ғ/еҗЁпјҢиҖҢ2021е№ҙзӣҲеҲ©иҫҫеҲ°127е…ғ/еҗЁпјӣдё»дә§еҢәж·ҖзІүдјҒдёҡе№ҙеқҮејҖе·ҘзҺҮ55%пјҢжҜ”дёҠе№ҙдёӢйҷҚ4дёӘзҷҫеҲҶзӮ№гҖӮз”ұжӯӨпјҢ2022е№ҙзҺүзұіж·ҖзІүдә§йҮҸйҷҚиҮі3781дёҮеҗЁпјҢд»Һдә§еҢәеҲҶеёғжқҘзңӢпјҢеҚҺеҢ—й»„ж·®гҖҒдёңеҢ—е’ҢиҘҝеҢ—жҳҜдёӯеӣҪзҺүзұіж·ҖзІүдә§иғҪжңҖйӣҶдёӯзҡ„еҢәеҹҹгҖӮ

е…ій”®иҜҚпјҡзҺүзұіж·ҖзІүеёӮеңәзҺ°зҠ¶гҖҒзҺүзұіж·ҖзІүз«һдәүж јеұҖгҖҒзҺүзұіж·ҖзІүеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒжҰӮиҝ°

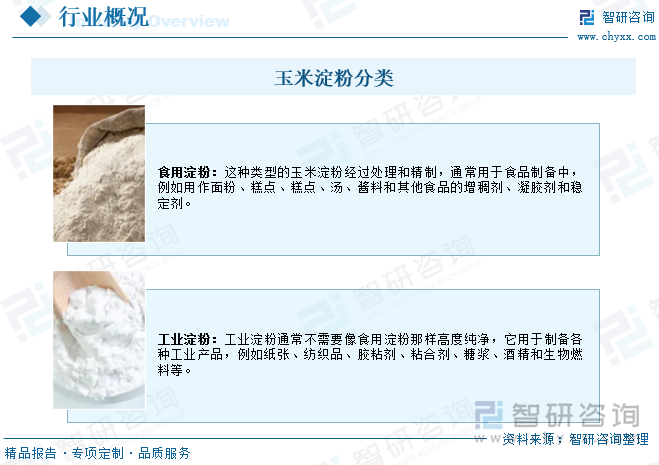

зҺүзұіж·ҖзІүжҳҜдёҖз§Қз”ұзҺүзұіпјҲMaizeпјүдёӯжҸҗеҸ–зҡ„ж·ҖзІүпјҢйҖҡеёёз”ЁдҪңйЈҹе“Ғе’Ңе·Ҙдёҡз”ҹдә§дёӯзҡ„йҮҚиҰҒеҺҹж–ҷгҖӮе®ғжҳҜз”ұеӨҡзі–еҲҶеӯҗжһ„жҲҗзҡ„еӨҡзі–иҒҡеҗҲзү©пјҢдё»иҰҒз”ұи‘Ўиҗ„зі–еҲҶеӯҗз»„жҲҗгҖӮзҺүзұіж·ҖзІүеңЁйЈҹе“Ғе·Ҙдёҡдёӯеёёз”ЁдәҺеўһзЁ гҖҒеҮқиғ¶еҢ–гҖҒзЁіе®ҡе’Ңж”№е–„йЈҹе“ҒиҙЁең°зҡ„дҪңз”ЁпјҢиҖҢеңЁе·ҘдёҡдёӯпјҢе®ғиў«з”ЁдҪңеҲ¶еӨҮеӨҡз§ҚеҢ–еӯҰдә§е“Ғе’Ңжқҗж–ҷзҡ„еҺҹжқҗж–ҷгҖӮж №жҚ®з”ЁйҖ”дёҚеҗҢпјҢзҺүзұіж·ҖзІүеҸҜд»ҘеҲҶдёәйЈҹз”Ёж·ҖзІүгҖҒе·Ҙдёҡж·ҖзІүзӯүзұ»еһӢгҖӮ

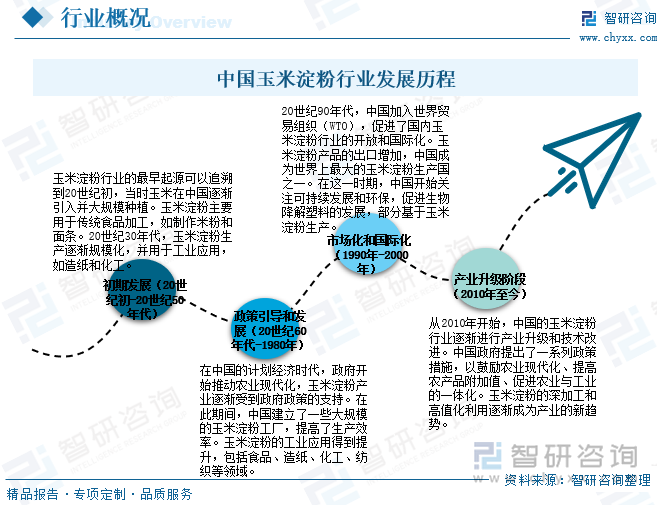

дёӯеӣҪзҺүзұіж·ҖзІүиЎҢдёҡз»ҸеҺҶдәҶеӨҡдёӘеҸ‘еұ•йҳ¶ж®өпјҢд»Һдј з»ҹйЈҹе“ҒеҠ е·ҘеҲ°е·Ҙдёҡеә”з”ЁпјҢеҶҚеҲ°еӣҪйҷ…еёӮеңәзҡ„жӢ“еұ•пјҢйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„дёҚж–ӯеўһй•ҝе’Ңж”ҝзӯ–ж”ҜжҢҒпјҢдёӯеӣҪзҺүзұіж·ҖзІүиЎҢдёҡеңЁз”ҹдә§жҠҖжңҜгҖҒдә§е“ҒиҙЁйҮҸе’ҢеҸҜжҢҒз»ӯжҖ§ж–№йқўйғҪеҸ–еҫ—дәҶжҳҫи‘—зҡ„иҝӣжӯҘпјҢеҗҢж—¶пјҢзҺүзұіж·ҖзІүдә§дёҡд№ҹйқўдёҙзқҖжҢ‘жҲҳпјҢеҢ…жӢ¬з«һдәүжҝҖзғҲзҡ„еёӮеңәгҖҒзҺҜдҝқеҺӢеҠӣе’Ңиө„жәҗз®ЎзҗҶзӯүй—®йўҳгҖӮ

дәҢгҖҒдә§дёҡй“ҫ

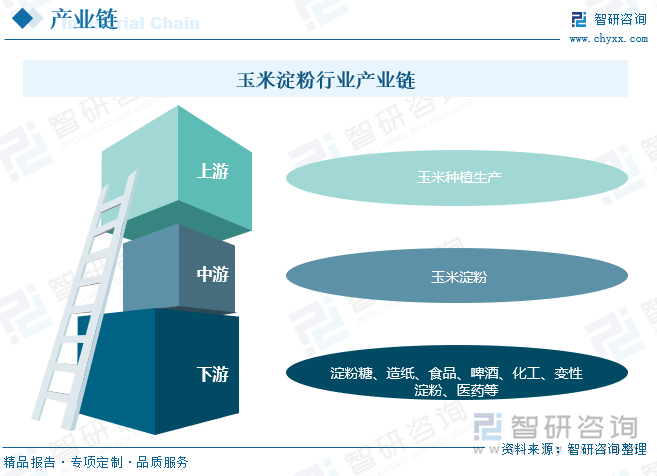

1гҖҒдә§дёҡй“ҫз»“жһ„

зҺүзұіж·ҖзІүиЎҢдёҡдёҠжёёдёәзҺүзұіз§ҚжӨҚз”ҹдә§пјҢзҺүзұіж·ҖзІүдёӢжёёеә”з”ЁеҚҒеҲҶе№ҝжіӣпјҢжҳҜйЈҹе“ҒгҖҒеҢ–е·ҘгҖҒеҢ»иҚҜзӯүиЎҢдёҡзҡ„йҮҚиҰҒеҺҹж–ҷпјҢеҸҜиҝӣдёҖжӯҘеҠ е·Ҙз”ҹдә§ж·ҖзІүзі–гҖҒеҸҳжҖ§ж·ҖзІүгҖҒе‘ізІҫгҖҒжңүжңәй…ёеҸҠеҢ–е·ҘйҶҮзӯүдә§е“ҒгҖӮ

2гҖҒдёҠжёё

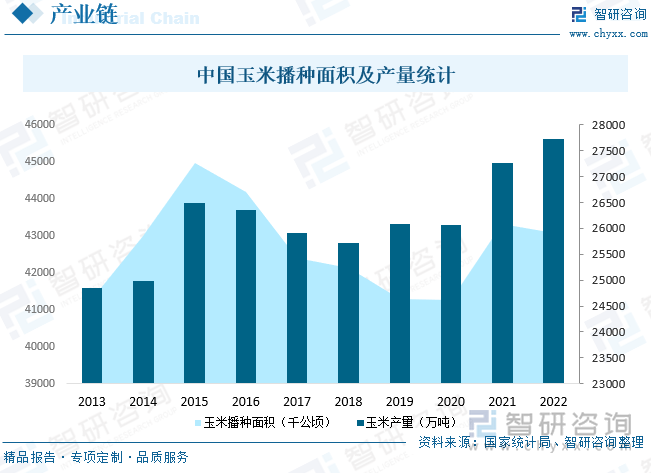

зҺүзұіж·ҖзІүиЎҢдёҡдёҠжёёеҢ…жӢ¬зҺүзұіз§ҚжӨҚз”ҹдә§пјҢдёӯеӣҪжҳҜдё–з•ҢдёҠжңҖеӨ§зҡ„зҺүзұіз”ҹдә§еӣҪд№ӢдёҖпјҢ2022е№ҙдёӯеӣҪзҺүзұіж’ӯз§Қйқўз§Ҝе…ұи®Ў43070еҚғе…¬йЎ·пјҢзҺүзұідә§йҮҸиҫҫ27720.3дёҮеҗЁпјҢдёӯеӣҪзҺүзұіжҢҒз»ӯеўһдә§пјҢдёәзҺүзұіж·ҖзІүиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶе……и¶ізҡ„еҺҹжқҗж–ҷгҖӮ

3гҖҒдёӢжёё

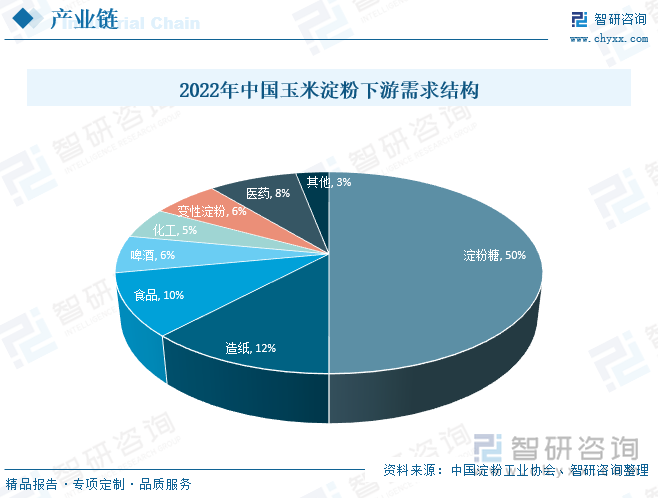

зҺүзұіж·ҖзІүиЎҢдёҡдёӢжёёдё»иҰҒеҢ…жӢ¬ж·ҖзІүзі–гҖҒйҖ зәёгҖҒйЈҹе“ҒгҖҒе•Өй…’гҖҒеҢ–е·ҘгҖҒеҸҳжҖ§ж·ҖзІүгҖҒеҢ»иҚҜзӯүпјҢе…¶дёӯпјҢж·ҖзІүзі–жҳҜзҺүзұіж·ҖзІүжңҖдё»иҰҒзҡ„ж¶Ҳиҙ№еҺ»еҗ‘пјҢеҚ жҜ”й«ҳиҫҫ50%пјҢе…¶ж¬ЎдёәйҖ зәёе’ҢйЈҹе“ҒпјҢеҚ жҜ”еҲҶеҲ«дёә12%е’Ң10%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҺүзұіж·ҖзІүиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

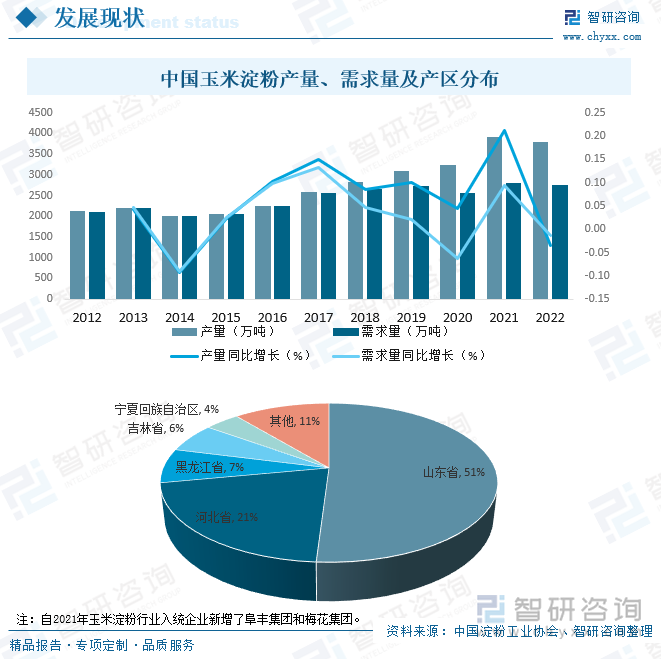

дёӯеӣҪзҺүзұіж·ҖзІүз”ҹдә§еҺҶеҸІжӮ д№…пјҢзӣ®еүҚпјҢдёӯеӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„зҡ„зҺүзұіж·ҖзІүз”ҹеӣҪдә§д№ӢдёҖпјҢ2021е№ҙдёӯеӣҪзҺүзұіж·ҖзІүдә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«иҫҫ3918дёҮеҗЁе’Ң2793дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ21.19%е’Ң9.27%пјҢ2022е№ҙпјҢз”ұдәҺзҺүзұіж·ұеҠ е·ҘиЎҢдёҡејҖе·ҘзҺҮж•ҙдҪ“дҪҺдәҺдёҠе№ҙпјҢж·ҖзІүдјҒдёҡе№ҙеқҮеҠ е·Ҙж•ҲзӣҠз•ҘдәҸпјҢдёә-17е…ғ/еҗЁпјҢиҖҢ2021е№ҙзӣҲеҲ©иҫҫеҲ°127е…ғ/еҗЁпјӣдё»дә§еҢәж·ҖзІүдјҒдёҡе№ҙеқҮејҖе·ҘзҺҮ55%пјҢжҜ”дёҠе№ҙдёӢйҷҚ4дёӘзҷҫеҲҶзӮ№гҖӮз”ұжӯӨпјҢ2022е№ҙзҺүзұіж·ҖзІүдә§йҮҸйҷҚиҮі3781дёҮеҗЁпјҢд»Һдә§еҢәеҲҶеёғжқҘзңӢпјҢеҚҺеҢ—й»„ж·®гҖҒдёңеҢ—е’ҢиҘҝеҢ—жҳҜдёӯеӣҪзҺүзұіж·ҖзІүдә§иғҪжңҖйӣҶдёӯзҡ„еҢәеҹҹпјҢе…¶дёӯпјҢеұұдёңжҳҜе…ЁеӣҪжңҖеӨ§зҡ„ж·ҖзІүдә§еҢәпјҢ2022е№ҙзҺүзұіж·ҖзІүдә§йҮҸиҫҫеҲ°1,934дёҮеҗЁпјҢеҚ е…ЁеӣҪжҖ»дә§йҮҸзҡ„51%пјҢе…¶ж¬ЎдёәжІіеҢ—зңҒе’Ңй»‘йҫҷжұҹзңҒпјҢеҚ жҜ”еҲҶеҲ«дёә21%е’Ң7%гҖӮдёҺжӯӨеҗҢж—¶пјҢз”ұдәҺеүҚжңҹзү©жөҒдәӨйҖҡеҸ—йҳ»пјҢдёӢжёёеҗ„иЎҢдёҡж¶Ҳиҙ№з–ІиҪҜпјҢеҠ д№Ӣж·ҖзІүзі–иЎҢдёҡйңҖжұӮйҮҸйҮҠж”ҫдёҚи¶іпјҢдҪҝеҫ—2022е№ҙдёӯеӣҪзҺүзұіж·ҖзІүйңҖжұӮжңүжүҖдёӢж»‘пјҢ2022е№ҙдёӯеӣҪзҺүзұіж·ҖзІүйңҖжұӮйҮҸйҷҚиҮі2756дёҮеҗЁе·ҰеҸігҖӮ

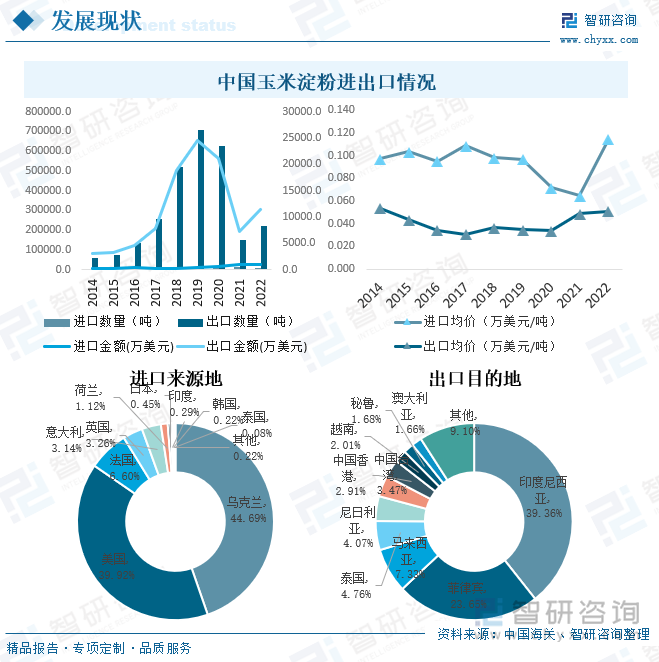

еңЁж»Ўи¶іеҶ…йңҖзҡ„еҗҢж—¶пјҢйғЁеҲҶдә§е“Ғдё»иҰҒз”ЁдәҺеҮәеҸЈпјҢдёӯеӣҪжҳҜе…ЁзҗғзҺүзұіж·ҖзІүеҮҖеҮәеҸЈеӣҪд№ӢдёҖпјҢ2016е№ҙ9жңҲ1ж—ҘпјҢеӣҪ家е°ҶзҺүзұіж·ҖзІүеҮәеҸЈйҖҖзЁҺжҒўеӨҚжҸҗй«ҳеҲ°13%пјҢеҲәжҝҖзҺүзұіж·ҖзІүеҮәеҸЈйҮҸжҢҒз»ӯеҝ«йҖҹеўһй•ҝпјҢ2019е№ҙиҫҫеҲ°70.4дёҮеҗЁпјҢеҲӣеҺҶеҸІж–°й«ҳпјҢзӣёжҜ”зҺүзұід»·ж јй«ҳдҪҚеҸҠж¶Ёе№…пјҢдёӯеӣҪзҺүзұіж·ҖзІүд»·ж јеңЁеӣҪйҷ…еёӮеңәжҜ”д»·дјҳеҠҝеҸҲйҖҗжӯҘжҳҫзҺ°пјҢдҝғдҪҝеҮәеҸЈйҮҸжңүжүҖеӣһеҚҮпјҢ2022е№ҙдёӯеӣҪзҺүзұіж·ҖзІүеҮәеҸЈйҮҸдёә221769.7еҗЁпјҢеҮәеҸЈйҮ‘йўқдёә11342.4дёҮзҫҺе…ғпјҢеҮәеҸЈеқҮд»·дёә0.051дёҮзҫҺе…ғ/еҗЁпјҢдёҺеҮәеҸЈзӣёжҜ”пјҢдёӯеӣҪзҺүзұіж·ҖзІүиҝӣеҸЈйҮҸиҫғе°‘пјҢдё”еӨҡдёәдёҖдәӣе…·жңүзү№ж®Ҡз”ЁйҖ”зҡ„зҺүзұіж·ҖзІүпјҢдё»иҰҒеӣ дёәеӣҪеӨ–зҺүзұіж·ҖзІүе•Ҷе“ҒеҢ–зҺҮиҫғдҪҺпјҢеӨҡзӣҙжҺҘдҪңдёәеҺҹж–ҷиҝӣдёҖжӯҘж·ұеҠ е·ҘпјҢдҪҶиҝ‘дёӨе№ҙиҝӣеҸЈйҮҸеӨ§е№…еўһеҠ пјҢзҺүзұіж·ҖзІүиҝӣеҸЈж•°йҮҸдёә7701.4еҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә882.1дёҮзҫҺе…ғпјҢиҝӣеҸЈеқҮд»·дёә0.115дёҮзҫҺе…ғ/еҗЁгҖӮд»ҺиҝӣеҸЈжқҘжәҗең°жқҘзңӢпјҢдёӯеӣҪдё»иҰҒд»Һд№Ңе…Ӣе…°гҖҒзҫҺеӣҪгҖҒжі•еӣҪгҖҒиӢұеӣҪгҖҒж„ҸеӨ§еҲ©зӯүең°иҝӣеҸЈзҺүзұіж·ҖзІүпјҢиҝӣеҸЈйўқеҲҶеҲ«дёә394.2дёҮзҫҺе…ғгҖҒ352.1дёҮзҫҺе…ғгҖҒ58.2дёҮзҫҺе…ғгҖҒ28.8дёҮзҫҺе…ғе’Ң27.7дёҮзҫҺе…ғгҖӮд»ҺеҮәеҸЈзӣ®зҡ„ең°жқҘзңӢпјҢдёӯеӣҪзҺүзұіж·ҖзІүдё»иҰҒеҮәеҸЈиҮіеҚ°еәҰе°јиҘҝдәҡгҖҒиҸІеҫӢе®ҫгҖҒ马жқҘиҘҝдәҡгҖҒжі°еӣҪгҖҒе°јж—ҘеҲ©дәҡгҖҒдёӯеӣҪеҸ°ж№ҫгҖҒдёӯеӣҪйҰҷжёҜгҖҒи¶ҠеҚ—гҖҒз§ҳйІҒгҖҒжҫіеӨ§еҲ©дәҡзӯүең°пјҢеҮәеҸЈйўқеҲҶеҲ«дёә4464.4дёҮзҫҺе…ғгҖҒ2682.0дёҮзҫҺе…ғгҖҒ831.4дёҮзҫҺе…ғгҖҒ539.4дёҮзҫҺе…ғгҖҒ461.9дёҮзҫҺе…ғгҖҒ393.2дёҮзҫҺе…ғгҖҒ330.3дёҮзҫҺе…ғгҖҒ228.0дёҮзҫҺе…ғгҖҒ190.9дёҮзҫҺе…ғгҖҒ188.5дёҮзҫҺе…ғгҖӮ

еӣӣгҖҒз«һдәүж јеұҖ

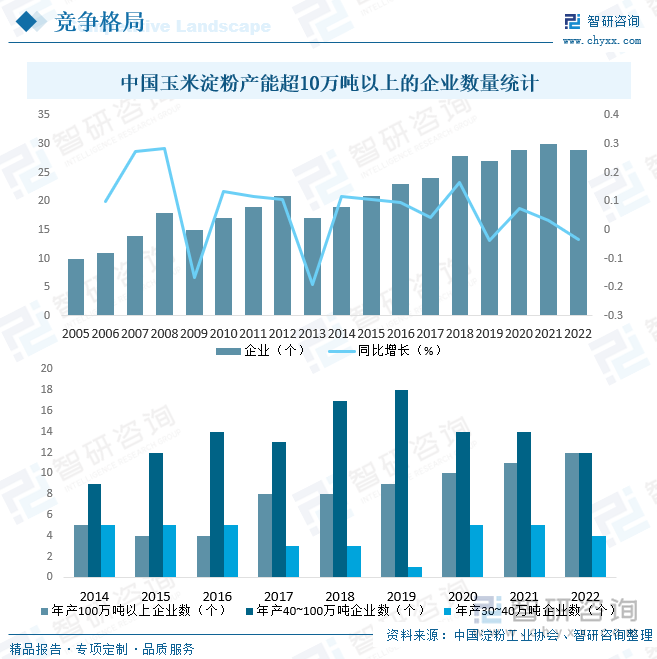

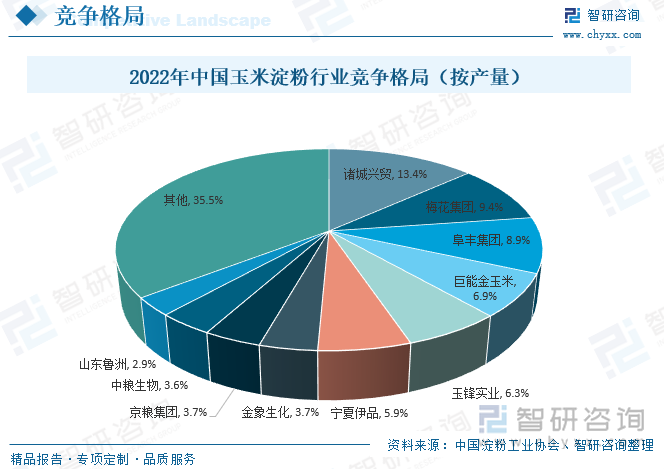

2022е№ҙдёӯеӣҪе№ҙдә§10дёҮеҗЁд»ҘдёҠзҺүзұіж·ҖзІүдјҒдёҡе…ұи®Ў39家пјҢдә§йҮҸеҗҲи®ЎиҫҫеҲ°3745дёҮеҗЁпјҢзәҰеҚ е…ЁеӣҪзҺүзұіж·ҖзІүжҖ»дә§йҮҸзҡ„99%пјҢе…¶дёӯпјҢе№ҙдә§100дёҮеҗЁд»ҘдёҠдјҒдёҡ12дёӘпјҢе№ҙдә§40-100дёҮеҗЁдјҒдёҡ12дёӘпјҢе№ҙдә§30-40дёҮеҗЁдјҒдёҡ4дёӘгҖӮйғЁеҲҶеӨ§еһӢж·ұеҠ е·ҘдјҒдёҡйӣҶеӣўе·ІеңЁиЎҢдёҡеҶ…ж·ұиҖ•еӨҡе№ҙпјҢе»әз«ӢдәҶзӣёеҜ№е®Ңе–„зҡ„ж·ұеҠ е·Ҙдә§е“ҒдҪ“зі»пјҢз”ҹдә§й“ҫжқЎд№ҹдёҚж–ӯ延伸пјҢеҚ жҚ®дәҶиҫғй«ҳзҡ„еёӮеңәд»ҪйўқпјҢзҺүзұіж·ҖзІүеҠ е·ҘиЎҢдёҡйӣҶеӣўеҢ–гҖҒ规模еҢ–е·ІеңЁеҠ йҖҹеҸ‘еұ•пјҢе°ҸдјҒдёҡзҡ„з”ҹеӯҳз©әй—ҙе°Ҷжӣҙи¶ӢиҗҺзј©гҖӮ

д»ҺдјҒдёҡж јеұҖжқҘзңӢпјҢ2022е№ҙдёӯеӣҪзҺүзұіж·ҖзІүе№ҙдә§йҮҸи¶…иҝҮ100дёҮеҗЁзҡ„дјҒдёҡйӣҶеӣўе…ұ12家пјҢдә§йҮҸеҗҲи®ЎеҚ жҜ”иҫҫ70%пјҢзҺ°йҳ¶ж®өпјҢдёӯеӣҪзҺүзұіж·ҖзІүиЎҢдёҡзҡ„еёӮеңәйӣҶдёӯеәҰй«ҳпјҢе…¶дёӯпјҢиҜёеҹҺе…ҙиҙёдә§йҮҸдҫқ然жңҖеӨ§пјҢиҫҫеҲ°505дёҮеҗЁпјҢеёӮеңәеҚ жңүзҺҮй«ҳиҫҫ13.4%пјҢе…¶ж¬Ўдёәжў…иҠұйӣҶеӣўе’Ңйҳңдё°йӣҶеӣўпјҢеёӮеңәеҚ жңүзҺҮеҲҶеҲ«дёә9.4%е’Ң8.9%гҖӮ

дә”гҖҒеҸ‘еұ•и¶ӢеҠҝ

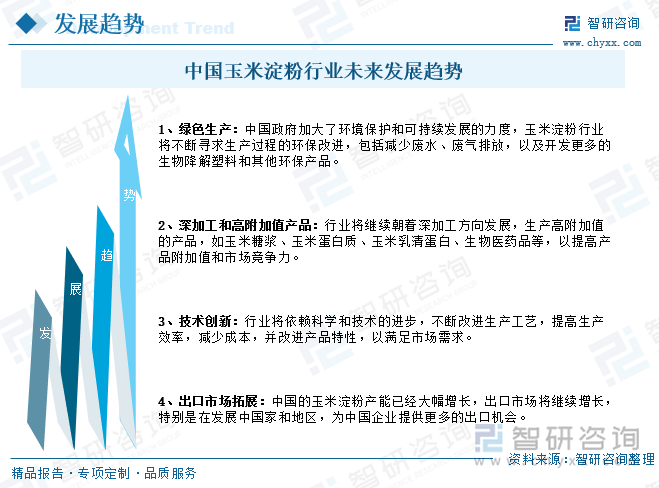

дёӯеӣҪжҳҜдё–з•ҢдёҠдәәеҸЈжңҖеӨҡзҡ„еӣҪ家д№ӢдёҖпјҢйЈҹе“Ғе·ҘдёҡгҖҒйҘ®ж–ҷе·ҘдёҡгҖҒйҖ зәёе·ҘдёҡзӯүеӨҡдёӘйўҶеҹҹйңҖиҰҒеӨ§йҮҸзҡ„зҺүзұіж·ҖзІүдҪңдёәеҺҹжқҗж–ҷпјҢеӣ жӯӨпјҢжңӘжқҘеӣҪеҶ…еёӮеңәзҡ„зҺүзұіж·ҖзІүйңҖжұӮе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝпјҢжӯӨеӨ–пјҢеҮәеҸЈеёӮеңәжңүжңӣиҝӣдёҖжӯҘжү©еӨ§пјҢзү№еҲ«жҳҜеңЁйЈҹе“Ғж·»еҠ еүӮе’Ңе·Ҙдёҡеә”з”ЁйўҶеҹҹпјҢжңӘжқҘпјҢдёӯеӣҪзҺүзұіж·ҖзІүиЎҢдёҡд»Қ然具жңүе·ЁеӨ§зҡ„еҸ‘еұ•жҪңеҠӣпјҢдҪҶйңҖиҰҒйҖӮеә”еёӮеңәйңҖжұӮзҡ„еҸҳеҢ–гҖҒеҠ ејәеҸҜжҢҒз»ӯжҖ§е®һи·өгҖҒжҸҗй«ҳжҠҖжңҜеҲӣж–°гҖҒж·ұеҢ–еёӮеңәеӨҡе…ғеҢ–д»ҘеҸҠйҖӮеә”е…ЁзҗғеёӮеңәеҸҳеҢ–гҖӮеҗҢж—¶пјҢж”ҝеәңж”ҝзӯ–гҖҒзҺҜдҝқ法规е’ҢеӣҪйҷ…иҙёжҳ“ж”ҝзӯ–д№ҹе°ҶеҜ№иЎҢдёҡзҡ„жңӘжқҘеҸ‘еұ•дә§з”ҹж·ұиҝңеҪұе“ҚгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҺүзұіж·ҖзІүиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҺүзұіж·ҖзІүиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҺүзұіж·ҖзІүиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪзҺүзұідә§дёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзҺүзұіж·ҖзІүдә§дёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗпјҢ 2024-2030е№ҙдёӯеӣҪзҺүзұіж·ҖзІүдә§дёҡиҝҗиЎҢи¶ӢеҠҝеҸҠеүҚжҷҜйў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ