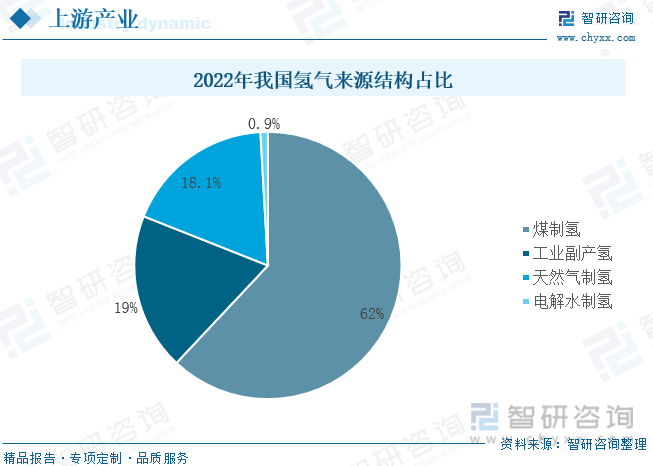

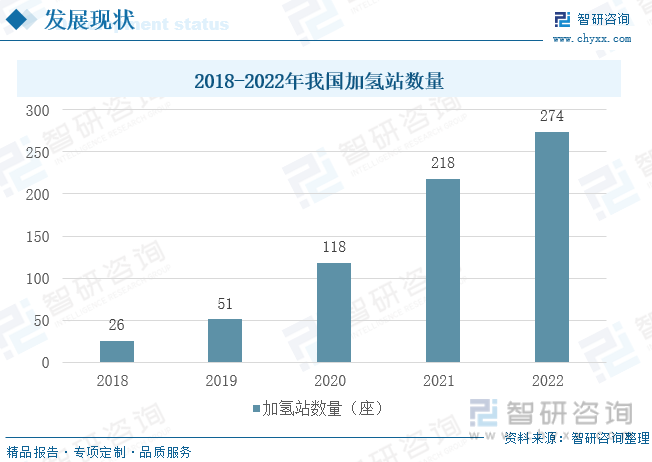

еҶ…е®№жҰӮиҝ°пјҡиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж°ўиғҪдә§дёҡжҢҒз»ӯеҸ‘еұ•пјҢжҚ®з»ҹи®ЎпјҢ2019е№ҙжҲ‘еӣҪж°ўж°”дә§йҮҸзәҰдёә2000дёҮеҗЁпјҢ2020е№ҙеўһиҮі2500дёҮеҗЁпјҢеҲ°2021е№ҙжӣҙжҳҜиҫҫеҲ°дәҶ3300дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ32%пјҢ2022е№ҙжҲ‘еӣҪж°ўж°”дә§йҮҸдёә3781дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ14.58%гҖӮжҲ‘еӣҪ62%зҡ„еҲ¶ж°ўйҮҸжқҘиҮӘдәҺз…ӨжҲ–з„ҰзӮӯз”ҹдә§пјҢе·ҘдёҡеүҜдә§ж°ўеҚ жҜ”зәҰдёә19%пјҢеӨ©з„¶ж°”еҲ¶ж°ўеҚ жҜ”18.1%пјҢз”өи§Јж°ҙеҲ¶ж°ўеҚ жҜ”дёҚи¶і1%гҖӮ2020е№ҙжҲ‘еӣҪеҠ ж°ўз«ҷж•°йҮҸдёә118еә§пјҢ2021е№ҙжҲ‘еӣҪеҠ ж°ўз«ҷж•°йҮҸеўһй•ҝиҮі218еә§пјҢжҲӘиҮі2022е№ҙеә•пјҢеӣҪеҶ…е…ұе»әжҲҗжҠ•иҝҗеҠ ж°ўз«ҷ274еә§пјҢд»ҚжңүиҫғеӨ§еҸ‘еұ•з©әй—ҙпјҢеҗҢжҜ”еўһй•ҝ25.7%гҖӮ

е…ій”®иҜҚпјҡ ж°ўж°”дә§йҮҸгҖҒеҠ ж°ўз«ҷж•°йҮҸгҖҒеҠ ж°ўз«ҷеёӮеңә规模гҖҒж°ўж°”иҝӣеҮәеҸЈжғ…еҶө

дёҖгҖҒдә§дёҡд»Ӣз»Қпјҡж°ўж°”дә§йҮҸзЁіжӯҘдёҠеҚҮпјҢз…ӨеҲ¶ж°ўд»ҚжҳҜжҲ‘еӣҪжңҖеӨ§ж°ўж°”жқҘжәҗ

ж°ўдә§дёҡй“ҫеҸҜеӨ§иҮҙеҲҶдёәдёҠжёёеҲ¶ж°ўгҖҒеӮЁж°ўиҝҗж°ўгҖҒдёӯжёёдјҒдёҡиҝҗиҗҘпјҢдёӢжёёз”Ёж°ўдёүеӨ§зҺҜиҠӮгҖӮеңЁдёҠжёёеҲ¶ж°ўзҺҜиҠӮдёӯпјҢеҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өе’Ңз”өи§Јж°ҙеҲ¶ж°ўжҠҖжңҜеӨҮеҸ—е…іжіЁгҖӮеҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өжҠҖжңҜжҲҗзҶҹгҖҒеҮҸжҺ’ж•ҲжһңеҘҪпјҢеҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өе’Ңз”өи§Јж°ҙеҲ¶ж°ўжҠҖжңҜз»“еҗҲпјҢеҸҜд»Ҙе®һзҺ°з»ҝиүІж°ўиғҪзҡ„з”ҹдә§гҖӮз”өи§Јж°ҙеҲ¶ж°ўжҠҖжңҜеҲҷжҳҜеҲ©з”Ёз”өиғҪе°Ҷж°ҙеҲҶи§Јдёәж°ўж°”е’Ңж°§ж°”гҖӮеңЁеҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өзҡ„еҹәзЎҖдёҠпјҢйҖҡиҝҮз”өи§Јж°ҙеҲ¶ж°ўжҠҖжңҜпјҢеҸҜд»ҘиҺ·еҫ—з»ҝиүІгҖҒж— жұЎжҹ“зҡ„ж°ўж°”гҖӮзӣ®еүҚпјҢжҲ‘еӣҪе·Із»Ҹе»әз«ӢдәҶеӨҡдёӘеҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өе’Ңз”өи§Јж°ҙеҲ¶ж°ўзҡ„зӨәиҢғйЎ№зӣ®гҖӮеӮЁж°ўиҝҗж°ўзҺҜиҠӮдё»иҰҒеҢ…жӢ¬й«ҳеҺӢж°”жҖҒеӮЁж°ўгҖҒдҪҺжё©ж¶ІжҖҒеӮЁж°ўгҖҒеӣәжҖҒеӮЁж°ўеҸҠеӨҡз§Қиҫ“й…ҚжҠҖжңҜгҖӮй«ҳеҺӢж°”жҖҒеӮЁж°ўжҳҜе°Ҷж°ўж°”еҺӢзј©иҮій«ҳеҺӢзҠ¶жҖҒпјҢеӮЁеӯҳеңЁй«ҳеҺӢе®№еҷЁдёӯпјҢдҪҺжё©ж¶ІжҖҒеӮЁж°ўжҳҜе°Ҷж°ўж°”еҶ·еҚҙиҮі-253в„ғд»ҘдёӢпјҢдҪҝе…¶еҸҳдёәж¶ІжҖҒпјҢ然еҗҺеӮЁеӯҳеңЁдҪҺжё©ж¶ІдҪ“зҪҗдёӯгҖӮиҜҘжҠҖжңҜеӮЁеӯҳе®№йҮҸеӨ§гҖҒеӮЁеӯҳж•ҲзҺҮй«ҳпјҢеӣәжҖҒеӮЁж°ўжҳҜеҲ©з”ЁжҹҗдәӣйҮ‘еұһжҲ–еҗҲйҮ‘иғҪеӨҹеӨ§йҮҸеҗёж”¶ж°ўж°”зҡ„зү№жҖ§пјҢе°Ҷж°ўж°”еӮЁеӯҳеңЁиҝҷдәӣйҮ‘еұһжҲ–еҗҲйҮ‘дёӯгҖӮеңЁдёӢжёёеә”з”ЁзҺҜиҠӮдёӯпјҢж°ўиғҪзҡ„еә”з”ЁйўҶеҹҹдё»иҰҒеҢ…жӢ¬жұҪиҪҰгҖҒеҢ–е·ҘгҖҒиғҪжәҗгҖҒеҲ¶йҖ зӯүеӨҡдёӘйўҶеҹҹгҖӮж°ўиғҪеҸҜд»ҘдҪңдёәиҝҳеҺҹеүӮз”ЁдәҺеҶ¶йҮ‘гҖҒз”өеӯҗзӯүйўҶеҹҹпјҢзӣ®еүҚпјҢжҲ‘еӣҪе·Із»Ҹе»әз«ӢдәҶеӨҡдёӘд»Ҙж°ўиғҪдёәиҝҳеҺҹеүӮзҡ„еҲ¶йҖ йЎ№зӣ®гҖӮжӯӨеӨ–пјҢж°ўиғҪиҝҳеҸҜд»Ҙз”ЁдәҺз”ҹдә§й«ҳзәҜеәҰзЎ…зӯүеҚҠеҜјдҪ“жқҗж–ҷпјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢйҷҚдҪҺиғҪиҖ—гҖӮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж°ўж°”дә§йҮҸжҢҒз»ӯеўһй•ҝпјҢдёәж°ўиғҪиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣзҡ„ж”Ҝж’‘гҖӮжҚ®з»ҹи®ЎпјҢ2019е№ҙжҲ‘еӣҪж°ўж°”дә§йҮҸзәҰдёә2000дёҮеҗЁпјҢ2020е№ҙеўһиҮі2500дёҮеҗЁпјҢеҲ°2021е№ҙжӣҙжҳҜиҫҫеҲ°дәҶ3300дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ32%пјҢ2022е№ҙжҲ‘еӣҪж°ўж°”дә§йҮҸдёә3781дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ14.58%гҖӮжҲ‘еӣҪж°ўж°”дә§йҮҸд№ӢжүҖд»ҘиғҪеӨҹе®һзҺ°еҝ«йҖҹеўһй•ҝпјҢдё»иҰҒеҫ—зӣҠдәҺеҢ–зҹіиғҪжәҗеҲ¶ж°ўжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•д»ҘеҸҠеҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өе’Ңз”өи§Јж°ҙеҲ¶ж°ўжҠҖжңҜзҡ„жҺЁе№ҝпјҢеҶҚеҠ дёҠиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңеҜ№ж°ўиғҪдә§дёҡзҡ„йҮҚи§ҶзЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢеҮәеҸ°дәҶдёҖзі»еҲ—жү¶жҢҒж”ҝзӯ–гҖӮдҫӢеҰӮпјҢж”ҝеәңеңЁвҖңеҚҒеӣӣдә”вҖқ规еҲ’дёӯжҳҺзЎ®жҸҗеҮәиҰҒжҺЁиҝӣж°ўиғҪдә§дёҡзҡ„еҸ‘еұ•пјӣеҗ„ең°ж”ҝеәңд№ҹзӣёз»§еҮәеҸ°дәҶж°ўиғҪдә§дёҡеҸ‘еұ•и§„еҲ’е’Ңе®һж–Ҫж–№жЎҲпјҢдёәж°ўиғҪдә§дёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣзҡ„ж”ҝзӯ–дҝқйҡңгҖӮж°ўж°”дә§йҮҸзҡ„еҝ«йҖҹеўһй•ҝдёәж°ўиғҪиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣзҡ„ж”Ҝж’‘е’ҢдҝқйҡңпјҢжҺЁеҠЁдәҶж°ўиғҪдә§дёҡй“ҫзҡ„еҸ‘еұ•е’Ңе®Ңе–„пјҢйҡҸзқҖж°ўж°”дә§йҮҸзҡ„еўһй•ҝпјҢж°ўиғҪдә§дёҡй“ҫдёҠжёёеҲ¶ж°ўзҺҜиҠӮзҡ„жҠҖжңҜдёҚж–ӯиҝӣжӯҘе’Ңе®Ңе–„пјҢдёәдёӯжёёеӮЁж°ўиҝҗж°ўзҺҜиҠӮжҸҗдҫӣдәҶжӣҙеӨҡзҡ„еҺҹж–ҷжқҘжәҗпјӣдёӯжёёеӮЁж°ўиҝҗж°ўзҺҜиҠӮзҡ„жҠҖжңҜд№ҹеҫ—еҲ°дәҶжҸҗеҚҮе’Ңе®Ңе–„пјҢдёәдёӢжёёеә”з”ЁзҺҜиҠӮжҸҗдҫӣдәҶжӣҙеҠ еҸҜйқ е’Ңе®үе…Ёзҡ„жңҚеҠЎдҝқйҡңгҖӮжңӘжқҘйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’Ңе®Ңе–„д»ҘеҸҠж”ҝзӯ–зҡ„жҢҒз»ӯжү¶жҢҒпјҢжҲ‘еӣҪж°ўж°”дә§йҮҸжңүжңӣиҝҺжқҘиҝӣдёҖжӯҘзҡ„еҸ‘еұ•гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°ўиғҪиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

еңЁеҲ¶ж°ўж–№йқўпјҢжҲ‘еӣҪдё»иҰҒеҲ¶ж°ўж–№ејҸдё»иҰҒдёәеҸҜеҶҚз”ҹиғҪжәҗз”өи§Јж°ҙеҲ¶ж°ўе’ҢеҢ–зҹіиғҪжәҗеҲ¶ж°ўпјҢеҸҜеҶҚз”ҹиғҪжәҗз”өи§Јж°ҙеҲ¶ж°ўжҠҖжңҜжҳҜеҲ©з”Ёз”өиғҪе°Ҷж°ҙеҲҶи§Јдёәж°ўж°”е’Ңж°§ж°”пјҢеңЁеҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өзҡ„еҹәзЎҖдёҠпјҢйҖҡиҝҮз”өи§Јж°ҙеҲ¶ж°ўжҠҖжңҜиҺ·еҫ—з»ҝиүІгҖҒж— жұЎжҹ“зҡ„ж°ўж°”гҖӮеҸҜеҶҚз”ҹиғҪжәҗз”өи§Јж°ҙеҲ¶ж°ўеҮҸжҺ’ж•ҲжһңеҘҪпјҢдҪҶеҸ—ең°еҹҹйҷҗеҲ¶дё”дёҚзЁіе®ҡгҖӮеҢ–зҹіиғҪжәҗеҲ¶ж°ўжҠҖжңҜжҳҜеҲ©з”ЁеӨ©з„¶ж°”гҖҒз…ӨзӯүеҢ–зҹіиғҪжәҗпјҢйҖҡиҝҮйҮҚж•ҙеҸҚеә”е°Ҷзўіж°ўеҢ–еҗҲзү©иҪ¬еҢ–дёәж°ўж°”гҖӮиҜҘжҠҖжңҜжҲҗзҶҹгҖҒеҺҹж–ҷдё°еҜҢдё”жҲҗжң¬иҫғдҪҺпјҢдҪҶзўіжҺ’ж”ҫйҮҸиҫғй«ҳгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеӨ§йғЁеҲҶж°ўж°”з”ҹдә§йҮҮз”Ёзҡ„жҳҜеҢ–зҹіиғҪжәҗеҲ¶ж°ўжҠҖжңҜгҖӮдёәдәҶе®һзҺ°еҮҸжҺ’зӣ®ж ҮпјҢжҲ‘еӣҪжӯЈеңЁз§ҜжһҒжҺЁиҝӣеҢ–зҹіиғҪжәҗеҲ¶ж°ўжҠҖжңҜзҡ„ж”№иҝӣе’Ңеә”з”ЁгҖӮжҲ‘еӣҪжҳҜдё–з•ҢжңҖеӨ§зҡ„еҲ¶ж°ўеӣҪ家пјҢиғҪжәҗз»“жһ„дёәвҖңеҜҢз…Өе°‘ж°”вҖқпјҢеҢ–зҹіиғҪжәҗеҲ¶ж°ўжҲҗжң¬иҰҒиҝңиҝңдҪҺдәҺеҸҜеҶҚз”ҹиғҪжәҗз”өи§Јж°ҙеҲ¶ж°ўпјҢж №жҚ®жҲ‘еӣҪ2022е№ҙж°ўж°”жқҘжәҗз»“жһ„еҚ жҜ”жғ…еҶөжқҘзңӢпјҢжҲ‘еӣҪ62%зҡ„еҲ¶ж°ўйҮҸжқҘиҮӘдәҺз…ӨжҲ–з„ҰзӮӯз”ҹдә§пјҢе·ҘдёҡеүҜдә§ж°ўеҚ жҜ”зәҰдёә19%пјҢеӨ©з„¶ж°”еҲ¶ж°ўеҚ жҜ”18.1%пјҢз”өи§Јж°ҙеҲ¶ж°ўеҚ жҜ”дёҚи¶і1%гҖӮ

жҲ‘еӣҪж°ўиғҪдҫӣеә”дҪ“зі»жңӘжқҘеҸ‘еұ•д»Ҙе®һзҺ°з»ҝиүІз»ҸжөҺй«ҳж•ҲдҫҝжҚ·зҡ„ж°ўиғҪдҫӣеә”дҪ“зі»дёәзӣ®ж ҮпјҢдёәдҪҝж°ўиғҪеӨ§йқўз§ҜжҺЁе№ҝдҪҝз”ЁпјҢжҲ‘еӣҪж°ўж°”д»ҚйңҖдҫқйқ дёҠжёёдә§дёҡй“ҫеҲ¶ж°ўгҖҒеӮЁиҝҗгҖҒеҠ ж°ўзӯүеҗ„зҺҜиҠӮзҡ„ж•ҙеҗҲд»ҘйҷҚдҪҺз»Ҳз«Ҝд»·ж јгҖӮеҲ°2035е№ҙпјҢжҲ‘еӣҪж°ўиғҪдә§дёҡиҰҒеҪўжҲҗиҫғдёәе®Ңе–„зҡ„ж°ўиғҪдә§дёҡжҠҖжңҜдҪ“зі»гҖҒжё…жҙҒиғҪжәҗеҲ¶ж°ўеҸҠдҫӣеә”дҪ“зі»пјҢеҲқжӯҘе»әз«Ӣд»Ҙе·ҘдёҡеүҜдә§ж°ўе’ҢеҸҜеҶҚз”ҹиғҪжәҗз”өи§Јж°ҙеҲ¶ж°ўдёәдё»зҡ„ж°ўиғҪдҫӣеә”дҪ“зі»пјҢд»ҘеҸҠж¶Іж°ўиҝҗиҫ“дёәдё»й«ҳеҺӢж°”жҖҒж°ўиҝҗиҫ“дёәиҫ…зҡ„еӮЁиҝҗдҪ“зі»гҖӮеҲ°2050е№ҙпјҢеҪўжҲҗе®Ңе–„зҡ„ж°ўиғҪдә§дёҡдҪ“зі»пјҢе®һзҺ°йӣ¶жҺ’ж”ҫеҲ¶ж°ўпјҢд»ҘеҸҜеҶҚз”ҹиғҪжәҗеҲ¶ж°ўгҖҒйӣҶдёӯеҢ–еҲ¶ж°ўдёәдё»пјҢеңЁеӮЁиҝҗдҪ“зі»дёӯиҚҜе®һзҺ°ж¶Іж°ўеӮЁиҝҗгҖҒй«ҳеҺӢж°”ж°ўеӮЁиҝҗгҖҒз®ЎйҒ“еӮЁиҝҗгҖҒжңүжңәж¶ІдҪ“еӮЁиҝҗзӯүеӨҡз§Қи·Ҝеҫ„并иЎҢпјҢеҪўжҲҗеӨҡе…ғеҢ–гҖҒзҪ‘з»ңеҢ–зҡ„ж°ўиғҪеҹәзЎҖи®ҫж–ҪдҪ“зі»пјҢе»әжҲҗиҰҶзӣ–е…ЁеӣҪзҡ„ж°ўиғҪеҹәзЎҖи®ҫж–ҪзҪ‘з»ңпјҢж»Ўи¶іеҗ„зұ»еә”з”ЁеңәжҷҜйңҖжұӮ

дәҢгҖҒдә§дёҡеҸ‘еұ•зҺ°зҠ¶пјҡеҠ ж°ўз«ҷж•°йҮҸиҝһе№ҙеўһй•ҝпјҢеёӮеңә规模йҡҸд№ӢеҚҮй«ҳ

еҠ ж°ўз«ҷжҳҜдёәзҮғж–ҷз”өжұ жұҪиҪҰзӯүж°ўиғҪеә”з”ЁжҸҗдҫӣж°ўж°”еҠ жіЁжңҚеҠЎзҡ„йҮҚиҰҒеҹәзЎҖи®ҫж–ҪпјҢйҡҸзқҖзҮғж–ҷз”өжұ жұҪиҪҰдҝқжңүйҮҸзҡ„дёҚж–ӯеўһеҠ д»ҘеҸҠдёӯзҹіеҢ–гҖҒдёӯзҹіжІ№зӯүиғҪжәҗеӨ®дјҒзҡ„е…ҘеұҖжҢҒз»ӯеҠ йҖҹпјҢжҲ‘еӣҪеҠ ж°ўз«ҷзҡ„е»әи®ҫд№ҹиҝҺжқҘдәҶеҝ«йҖҹеҸ‘еұ•зҡ„ж—¶жңҹпјҢж №жҚ®жҲ‘еӣҪ2018-2022еӣҪеҶ…еҠ ж°ўз«ҷж•°йҮҸпјҢжҲ‘еӣҪиҝ‘е№ҙжқҘеҠ ж°ўз«ҷж•°йҮҸжҳҺжҳҫеўһеҠ пјҢ2020е№ҙжҲ‘еӣҪеҠ ж°ўз«ҷж•°йҮҸдёә118еә§пјҢ2021е№ҙжҲ‘еӣҪеҠ ж°ўз«ҷж•°йҮҸеўһй•ҝиҮі218еә§пјҢжҲӘиҮі2022е№ҙеә•пјҢеӣҪеҶ…е…ұе»әжҲҗжҠ•иҝҗеҠ ж°ўз«ҷ274еә§пјҢд»ҚжңүиҫғеӨ§еҸ‘еұ•з©әй—ҙпјҢеҗҢжҜ”еўһй•ҝ25.7%гҖӮеҠ ж°ўз«ҷж•°йҮҸзҡ„еўһеҠ еҜ№ж°ўиғҪиЎҢдёҡзҡ„еҸ‘еұ•дә§з”ҹдәҶеӨҡж–№йқўзҡ„еҪұе“ҚпјҢжҺЁеҠЁдәҶзҮғж–ҷз”өжұ жұҪиҪҰзӯүж°ўиғҪеә”з”Ёзҡ„жҺЁе№ҝпјҢзҮғж–ҷз”өжұ жұҪиҪҰзҡ„иҝҗиҗҘиҢғеӣҙд№ҹеҫ—еҲ°дәҶдёҚж–ӯжү©еӨ§пјҢеҠ ж°ўз«ҷж•°йҮҸзҡ„еўһеҠ дҪҝеҫ—зҮғж–ҷз”өжұ жұҪиҪҰзӯүж°ўиғҪеә”з”ЁиғҪеӨҹжӣҙеҠ ж–№дҫҝең°иҺ·еҸ–ж°ўж°”пјҢйҷҚдҪҺдәҶе…¶иҝҗиҗҘжҲҗжң¬пјҢеҮҸе°‘дәҶеӣ зјәд№ҸеҠ ж°ўи®ҫж–ҪиҖҢеҜјиҮҙзҡ„иҝҗиҗҘйҡҫйўҳпјҢдҝғиҝӣдәҶж°ўиғҪдә§дёҡзҡ„жҠҖжңҜиҝӣжӯҘе’ҢеҲӣж–°еҸ‘еұ•пјҢеўһејәдәҶжҲ‘еӣҪеңЁе…Ёзҗғж°ўиғҪдә§дёҡдёӯзҡ„з«һдәүеҠӣгҖӮ

жҲ‘еӣҪеҠ ж°ўз«ҷеёӮеңә规模жӯЈеңЁдёҚж–ӯжү©еӨ§гҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙжҲ‘еӣҪеҠ ж°ўз«ҷеёӮеңә规模зәҰдёә30.52дәҝе…ғпјҢиҖҢеҲ°2022е№ҙеёӮеңә规模已з»Ҹеўһй•ҝиҮізәҰ49.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ61.8%гҖӮиҝҷдёҖеёӮеңәеңЁ2023е№ҙжңүжңӣ继з»ӯжү©еӨ§пјҢе…¶дёӯпјҢеҺӢзј©жңәгҖҒж°ўж°”еӮЁеӯҳе®№еҷЁгҖҒеҠ ж°ўзі»з»ҹеҚ жҚ®еҠ ж°ўз«ҷе»әи®ҫзҡ„дё»иҰҒжҲҗжң¬гҖӮеҠ ж°ўз«ҷеёӮеңә规模зҡ„жү©еӨ§дё»иҰҒеҫ—зӣҠдәҺжҲ‘еӣҪж”ҝзӯ–е’ҢеёӮеңәзҡ„еҸҢйҮҚй©ұеҠЁгҖӮдёҖж–№йқўпјҢеӣҪ家еҜ№дәҺж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„жү¶жҢҒеҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢеҠ ж°ўз«ҷдҪңдёәж–°иғҪжәҗжұҪиҪҰдә§дёҡй“ҫзҡ„йҮҚиҰҒзҺҜиҠӮпјҢд№ҹеҸ—еҲ°дәҶж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒгҖӮеҸҰдёҖж–№йқўпјҢйҡҸзқҖзҮғж–ҷз”өжұ жұҪиҪҰзӯүж°ўиғҪеә”з”Ёзҡ„жҺЁе№ҝе’ҢеёӮеңәеҢ–иҝҗиҗҘпјҢеҠ ж°ўз«ҷзҡ„еёӮеңәйңҖжұӮд№ҹеңЁдёҚж–ӯеўһеҠ гҖӮеңЁжңӘжқҘпјҢжҲ‘еӣҪеҠ ж°ўз«ҷеёӮеңә规模жңүжңӣ继з»ӯдҝқжҢҒеҝ«йҖҹеўһй•ҝзҡ„жҖҒеҠҝгҖӮж №жҚ®гҖҠиҠӮиғҪдёҺж–°иғҪжәҗжұҪиҪҰжҠҖжңҜи·Ҝзәҝеӣҫ2.0гҖӢзҡ„规еҲ’пјҢеҲ°2035е№ҙпјҢжҲ‘еӣҪе°Ҷе»әи®ҫи¶…иҝҮ1000еә§еҠ ж°ўз«ҷпјҢд»Ҙж»Ўи¶іеӨ§и§„жЁЎж°ўзҮғж–ҷз”өжұ жұҪиҪҰзҡ„еә”з”ЁйңҖжұӮгҖӮеҗҢж—¶пјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеҲӣж–°еҸ‘еұ•пјҢеҠ ж°ўз«ҷзҡ„е»әи®ҫе’ҢиҝҗиҗҘж°ҙе№ід№ҹе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮпјҢдёәжҲ‘еӣҪж°ўиғҪдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•жҸҗдҫӣжӣҙеҠ ејәжңүеҠӣзҡ„дҝқйҡңгҖӮ

дёүгҖҒдёӢжёёиЎҢдёҡеҲҶжһҗпјҡ ж°ўзҮғж–ҷз”өжұ жұҪиҪҰдә§йҮҸжіўеҠЁдёҠеҚҮпјҢж°ўз”өжұ зҮғж–ҷз”өе ҶжҲҗжң¬еҚ жҜ”жңҖй«ҳ

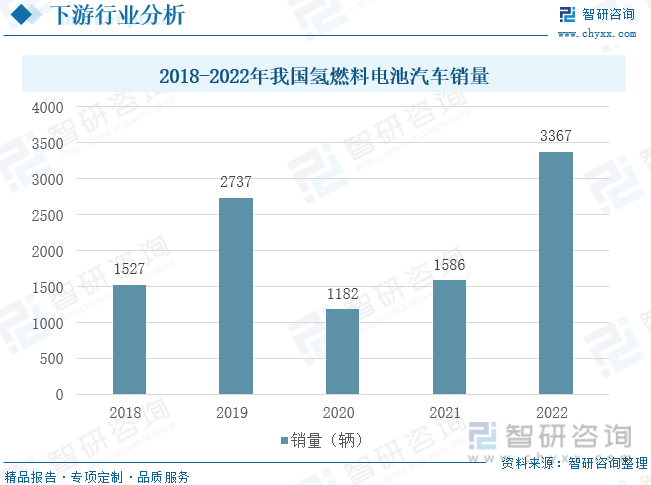

ж°ўзҮғж–ҷз”өжұ жұҪиҪҰжҳҜж°ўиғҪдә§дёҡй“ҫзҡ„йҮҚиҰҒеә”з”ЁеңәжҷҜд№ӢдёҖпјҢж°ўзҮғж–ҷз”өжұ жұҪиҪҰзҡ„еҸ‘еұ•жҺЁеҠЁдәҶж°ўиғҪдә§дёҡй“ҫзҡ„еҸ‘еұ•е’Ңе®Ңе–„гҖӮйҡҸзқҖж°ўзҮғж–ҷз”өжұ жұҪиҪҰдҝқжңүйҮҸзҡ„еўһеҠ пјҢеҜ№ж°ўж°”зҡ„йңҖжұӮд№ҹдёҚж–ӯеўһеҠ пјҢдҝғиҝӣдәҶж°ўж°”еҲ¶еӨҮгҖҒеӮЁеӯҳгҖҒиҝҗиҫ“зӯүзҺҜиҠӮзҡ„еҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж°ўзҮғж–ҷз”өжұ жұҪиҪҰй”ҖйҮҸе‘ҲжіўеҠЁејҸеўһй•ҝпјҢж №жҚ®2018-2022е№ҙжҲ‘еӣҪж°ўзҮғж–ҷз”өжұ жұҪиҪҰй”ҖйҮҸж•°жҚ®пјҢ2019е№ҙжҲ‘еӣҪж°ўзҮғж–ҷз”өжұ жұҪиҪҰй”ҖйҮҸдёә2737иҫҶпјҢеҗҢжҜ”еўһеҠ 1210иҫҶпјҢ2020е№ҙеҸ—з–«жғ…еҪұе“ҚпјҢй”ҖйҮҸеӨ§е№…еәҰдёӢж»‘иҮі1182иҫҶпјҢйҡҸзқҖз–«жғ…еҫ—еҲ°жңүж•ҲжҺ§еҲ¶е’Ңж°ўзҮғж–ҷз”өжұ жҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢ2021е№ҙжҲ‘еӣҪж°ўзҮғж–ҷз”өжұ жұҪиҪҰй”ҖйҮҸжҒўеӨҚеҲ°дәҶ1586иҫҶпјҢеҗҢжҜ”еўһй•ҝ34.7%пјҢжҲӘжӯўиҮі2022е№ҙеә•пјҢжҲ‘еӣҪж°ўзҮғж–ҷз”өжұ жұҪиҪҰй”ҖйҮҸиҫҫеҲ°дәҶ3367иҫҶпјҢеҗҢжҜ”еўһеҠ 112.29%гҖӮжңӘжқҘпјҢйҡҸзқҖжҲ‘еӣҪж°ўиғҪдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•е’ҢзҮғж–ҷз”өжұ жұҪиҪҰзӯүеә”з”Ёзҡ„жҺЁе№ҝпјҢж°ўзҮғж–ҷз”өжұ жұҪиҪҰзҡ„жҖ§иғҪе’Ңе®үе…ЁжҖ§д№ҹе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮпјҢж°ўзҮғж–ҷз”өжұ жұҪиҪҰзҡ„й”ҖйҮҸе°Ҷ继з»ӯеўһй•ҝгҖӮ

ж°ўзҮғж–ҷз”өжұ зі»з»ҹзҡ„жҲҗжң¬дё»иҰҒеҢ…жӢ¬ж°ўзҮғж–ҷз”өжұ з”өе ҶгҖҒз©әеҺӢжңәгҖҒзғӯз®ЎзҗҶзі»з»ҹгҖҒж°ўж°”еҫӘзҺҜзі»з»ҹгҖҒдј ж„ҹеҷЁзӯүпјҢе…¶дёӯж°ўзҮғж–ҷз”өжұ з”өе ҶзәҰеҚ з”өжұ зі»з»ҹжҖ»жқҗж–ҷжҲҗжң¬зҡ„44%гҖӮж°ўзҮғж–ҷз”өжұ з”өе Ҷзҡ„жҲҗжң¬еҢ…жӢ¬иҶңз”өжһҒ组件гҖҒеҸҢжһҒжқҝеҸҠе…¶д»–гҖӮе…¶дёӯпјҢжһ„жҲҗиҶңз”өжһҒзҡ„еӮ¬еҢ–еүӮгҖҒиҙЁеӯҗдәӨжҚўиҶңе’Ңж°”дҪ“жү©ж•ЈеұӮзәҰеҚ з”өе ҶжҖ»жқҗж–ҷжҲҗжң¬зҡ„63.7%пјҢеҸҢжһҒжқҝзәҰеҚ жқҗж–ҷжҲҗжң¬зҡ„30.0%гҖӮе…¶д»–еҰӮиЈ…й…ҚйғЁд»¶пјҢжЎҶжһ¶еҸҠеһ«еңҲзӯүзәҰеҚ ж°ўзҮғж–ҷз”өжұ з”өе ҶжҖ»жқҗж–ҷжҲҗжң¬зҡ„6.3%гҖӮ

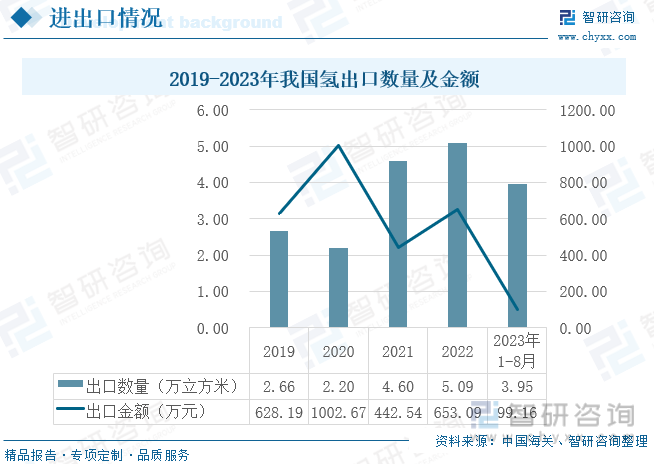

еӣӣгҖҒиҝӣеҮәеҸЈжғ…еҶөеҲҶжһҗпјҡиҝӣеҸЈжғ…еҶөжіўеҠЁиҫғеӨ§пјҢеҮәеҸЈж•°йҮҸзј“ж…ўдёҠж¶Ё

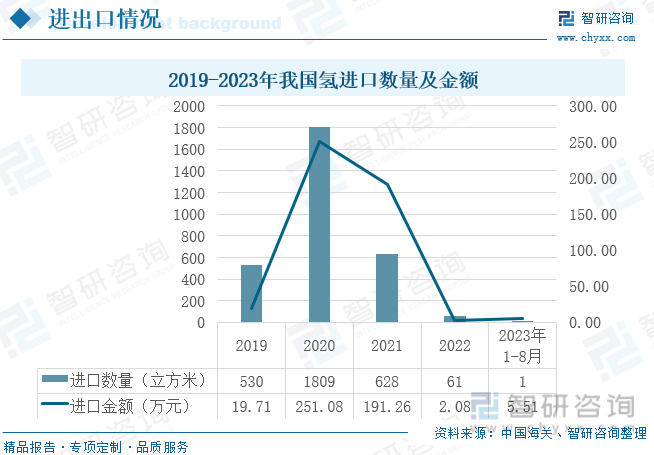

иҝ‘е№ҙжҲ‘еӣҪж°ўж°”иҝӣеҸЈжғ…еҶөеҠЁиҚЎпјҢжҚ®ж•°жҚ®з»ҹи®ЎпјҢ2019е№ҙжҲ‘еӣҪж°ўж°”иҝӣеҸЈйҮҸдёә530з«Ӣж–№зұіпјҢиҝӣеҸЈйҮ‘йўқдёә19.71дёҮе…ғпјҢ2020е№ҙйҡҸзқҖеӣҪеҶ…иғҪжәҗз»“жһ„зҡ„и°ғж•ҙе’ҢеҸҜеҶҚз”ҹиғҪжәҗзҡ„еҸ‘еұ•пјҢеӣҪеҶ…еёӮеңәеҜ№ж°ўж°”зҡ„йңҖжұӮд№ҹеңЁеҸ‘з”ҹеҸҳеҢ–гҖӮдёҖдәӣж–°зҡ„еә”з”ЁйўҶеҹҹеҰӮзҮғж–ҷз”өжұ жұҪиҪҰзӯүйҖҗжёҗе…ҙиө·пјҢеҜ№ж°ўж°”зҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеўһеҠ пјҢиҝӣеҸЈйҮҸжҡҙеўһиҮі1809з«Ӣж–№зұіпјҢеҗҢжҜ”еўһй•ҝ241.32%гҖӮ2021е№ҙжҲ‘еӣҪж°ўж°”иҝӣеҸЈж•°йҮҸеӣһиҗҪиҮі628з«Ӣж–№гҖӮ2022е№ҙжҲ‘еӣҪиғҪжәҗз»“жһ„зҡ„и°ғж•ҙе’ҢеҸҜеҶҚз”ҹиғҪжәҗзҡ„еҸ‘еұ•пјҢеӣҪеҶ…ж°ўж°”дә§йҮҸдёҚж–ӯеўһеҠ гҖӮдёҖдәӣеӨ§еһӢдјҒдёҡе’Ңз ”з©¶жңәжһ„еҠ еӨ§дәҶеҜ№ж°ўиғҪдә§дёҡзҡ„жҠ•е…ҘпјҢжҸҗй«ҳдәҶеӣҪеҶ…ж°ўж°”зҡ„з”ҹдә§иғҪеҠӣпјҢеӣҪеҶ…ж°ўж°”дҫӣеә”йҮҸзҡ„еўһеҠ еҮҸе°‘дәҶеҜ№иҝӣеҸЈж°ўж°”зҡ„йңҖжұӮпјҢ2022е№ҙжҲ‘еӣҪж°ўж°”иҝӣеҸЈж•°йҮҸдёә61з«Ӣж–№зұіпјҢжҲӘжӯўиҮі2023е№ҙ1-8жңҲпјҢжҲ‘еӣҪж°ўж°”иҝӣеҸЈж•°йҮҸдёәд»…1з«Ӣж–№зұігҖӮ

дёҺиҝӣеҸЈжғ…еҶөзӣёеҸҚпјҢжҲ‘еӣҪж°ўж°”зҡ„еҮәеҸЈйҮҸзӣёеҜ№иҫғеӨ§гҖӮжҚ®2019-2023е№ҙжҲ‘еӣҪж°ўж°”еҮәеҸЈж•°жҚ®пјҢ2019е№ҙжҲ‘еӣҪж°ўж°”еҮәеҸЈйҮҸдёә2.66дёҮз«Ӣж–№зұіпјҢеҮәеҸЈйҮ‘йўқдёә628.19дёҮе…ғпјҢ2020е№ҙеҮәеҸЈйҮҸеҮҸиҮі2.2дёҮз«Ӣж–№зұіпјҢеҗҢжҜ”еҮҸе°‘17.29%пјҢеҮәеҸЈйҮ‘йўқдёә1002.67дёҮе…ғпјҢ2021е№ҙжҲ‘еӣҪж°ўж°”еҮәеҸЈйҮҸдёә4.6дёҮз«Ӣж–№зұіпјҢеҮәеҸЈйҮ‘йўқдёә442.54дёҮе…ғпјҢ2022е№ҙжҲ‘еӣҪж°ўж°”еҮәеҸЈйҮҸдёә5.09дёҮз«Ӣж–№зұіпјҢеҗҢжҜ”еўһй•ҝ10.65%пјҢеҮәеҸЈйҮ‘йўқдёә653.09дёҮе…ғпјҢжҲӘжӯўиҮі2023е№ҙ8жңҲпјҢжҲ‘еӣҪж°ўж°”еҮәеҸЈж•°йҮҸдёә3.95дёҮз«Ӣж–№зұіпјҢеҮәеҸЈйҮ‘йўқдёә99.16дёҮе…ғгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°ўиғҪиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж°ўиғҪиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж°ўиғҪиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«ж°ўзҮғж–ҷз”өжұ жұҪиҪҰдә§дёҡеҲҶжһҗпјҢдёӯеӣҪж°ўиғҪиЎҢдёҡйҮҚзӮ№дјҒдёҡд»Ӣз»ҚпјҢдёӯеӣҪж°ўиғҪжәҗиЎҢдёҡзҡ„еҸ‘еұ•еүҚжҷҜзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ