еҶ…е®№жҰӮеҶөпјҡжҲ‘еӣҪзәҜзўұиЎҢдёҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢдә§дёҡеҸ‘еұ•е·ІеҚҒеҲҶжҲҗзҶҹпјҢзҺ°еҰӮд»ҠпјҢ已然жҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„зәҜзўұз”ҹдә§еӣҪпјҢеңЁйңҖжұӮеўһй•ҝзҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪзәҜзўұиЎҢдёҡ规模йҖҗе№ҙжү©еј гҖӮдҪҶзәҜзўұиЎҢдёҡеұһдәҺй«ҳжұЎжҹ“иЎҢдёҡпјҢйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪзҺҜдҝқеҠӣеәҰзҡ„еҠ еӨ§пјҢеӣҪ家еӨ§еҠӣжҺЁеҠЁиҗҪеҗҺдә§иғҪж·ҳжұ°зҡ„еҗҢж—¶дёҘж јжҺ§еҲ¶ж–°еўһдә§иғҪпјҢдҪҝеҫ—жҲ‘еӣҪзәҜзўұиЎҢдёҡдә§иғҪеўһй•ҝеҸ—йҷҗпјҢиЎҢдёҡдә§йҮҸеўһйҖҹд№ҹйҡҸд№Ӣж”ҫзј“гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзәҜзўұдә§йҮҸдёә2920.2дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.2%пјӣйңҖжұӮйҮҸдёә2726.19дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ4.7%гҖӮ

е…ій”®иҜҚпјҡзәҜзўұиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ зәҜзўұиЎҢдёҡз«һдәүж јеұҖ зәҜзўұдә§йҮҸ зәҜзўұиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“

дёҖгҖҒжҰӮиҝ°

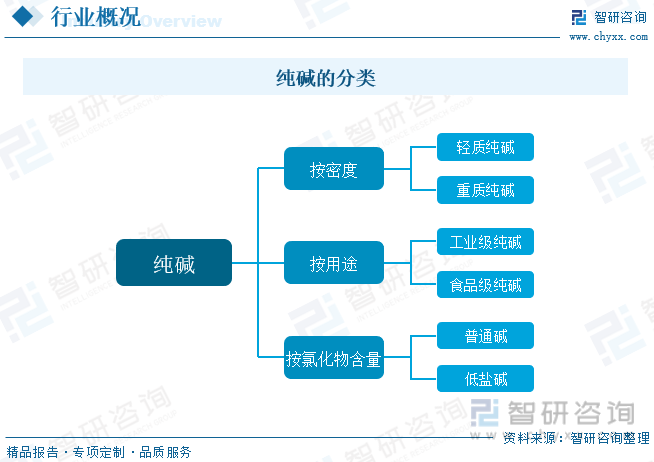

зәҜзўұеҸҲеҸ«зўій…ёй’ пјҢеҢ–еӯҰејҸдёәNa2CO3пјҢжҳҜдёҖз§Қж— жңәеҢ–еҗҲзү©пјҢиҷҪ然称дҪңзәҜзўұпјҢдҪҶеҲҶзұ»еұһдәҺзӣҗпјҢдёҚеұһдәҺзўұгҖӮзўій…ёй’ жҳҜдёҖз§ҚзҷҪиүІзІүжң«пјҢж— е‘іж— иҮӯпјҢжҳ“жә¶дәҺж°ҙпјҢж°ҙжә¶ж¶Іе‘ҲејәзўұжҖ§пјҢеңЁжҪ®ж№ҝзҡ„з©әж°”йҮҢдјҡеҗёжҪ®з»“еқ—пјҢйғЁеҲҶеҸҳдёәзўій…ёж°ўй’ гҖӮзәҜзўұжҢүеҜҶеәҰеҸҜеҲҶдёәиҪ»иҙЁзәҜзўұе’ҢйҮҚиҙЁзәҜзўұпјӣжҢүз”ЁйҖ”еҸҜеҲҶдёәе·Ҙдёҡзә§зәҜзўұе’ҢйЈҹе“Ғзә§зәҜзўұпјӣжҢүж°ҜеҢ–зү©еҗ«йҮҸеҸҜеҲҶдёәжҷ®йҖҡзўұе’ҢдҪҺзӣҗзўұгҖӮ

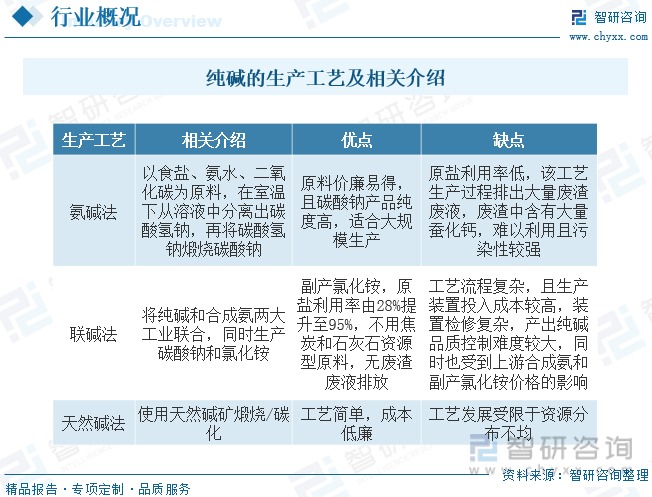

зәҜзўұз”ҹдә§е·Ҙиүәдё»иҰҒеҢ…жӢ¬ж°Ёзўұжі•гҖҒиҒ”зўұжі•е’ҢеӨ©з„¶зўұжі•дёүз§ҚгҖӮе…¶дёӯпјҢж°Ёзўұжі•д»ҘеҺҹзӣҗгҖҒзҹізҒ°зҹігҖҒз„ҰзӮӯзӯүдёәеҺҹжқҗж–ҷпјҢз”ұеҺҹзӣҗз»ҸиҝҮеҢ–зӣҗгҖҒзІҫеҲ¶гҖҒеҗёж°ЁгҖҒзўіеҢ–гҖҒз»“жҷ¶гҖҒиҝҮж»ӨгҖҒз……зғ§зӯүеӨҡдёӘзҺҜиҠӮеҲ¶жҲҗзәҜзўұпјҢдјҳзӮ№жҳҜдә§е“ҒиҙЁйҮҸй«ҳпјҢдҪҶжұЎжҹ“иҫғеӨ§гҖӮиҒ”зўұжі•д»ҘеҺҹзӣҗе’ҢеҗҲжҲҗж°ЁзӯүдёәеҺҹжқҗж–ҷпјҢе°Ҷж°Ёзўұжі•е’ҢеҗҲжҲҗж°Ёжі•зӣёиҒ”еҗҲпјҢеҗҢж—¶дә§еҮәзәҜзўұе’Ңж°ҜеҢ–й“өгҖӮиҜҘжі•иҷҪ然зӣёжҜ”ж°Ёзўұжі•зҺҜдҝқпјҢдҪҶдә§е“ҒиҙЁйҮҸдёҚеҰӮж°Ёзўұжі•пјӣеӨ©з„¶зўұжі•дё»иҰҒд»ҘеӨ©з„¶зўұдёәеҺҹжқҗж–ҷпјҢдҪҝз”ЁеӨ©з„¶зўұзҹҝз……зғ§/зўіеҢ–еҫ—еҲ°зәҜзўұпјӣеӨ©з„¶зўұжі•е·Ҙиүәз®ҖеҚ•пјҢжҲҗжң¬иҫғдҪҺпјҢдҪҶеҸ—иө„жәҗйҷҗеҲ¶пјҢжү©дә§иҫғйҡҫгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

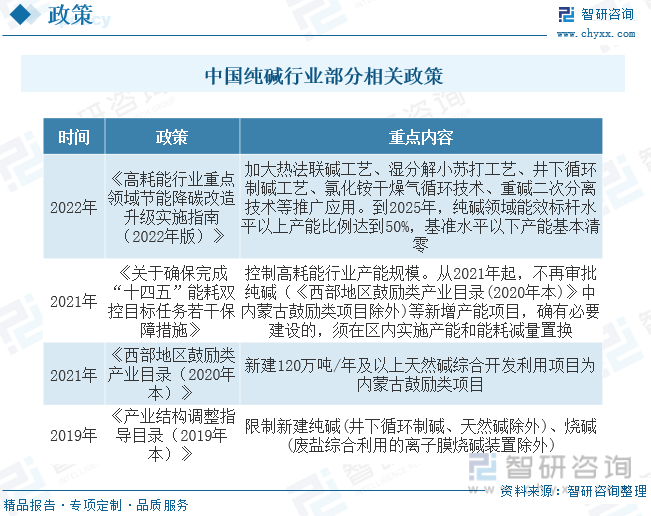

йҡҸзқҖеӣҪ家вҖңзўіиҫҫеі°гҖҒзўідёӯе’ҢвҖқзӣёе…іжҲҳз•Ҙе’Ңж”ҝзӯ–зҡ„жҺЁиҝӣпјҢжңүе…ізәҜзўұиЎҢдёҡзҺҜдҝқйҷҗдә§ж”ҝзӯ–йҷҶз»ӯеҸ‘еёғпјҢзәҜзўұдә§иғҪж–°еўһзәҰжқҹж„ҲеҠ и¶ӢдёҘгҖӮеҰӮ2022е№ҙеҸ‘еёғгҖҠй«ҳиҖ—иғҪиЎҢдёҡйҮҚзӮ№йўҶеҹҹиҠӮиғҪйҷҚзўіж”№йҖ еҚҮзә§е®һж–ҪжҢҮеҚ—(2022е№ҙзүҲ)гҖӢжҢҮеҮәпјҢеҲ°2025е№ҙпјҢзәҜзўұйўҶеҹҹиғҪж•Ҳж ҮжқҶж°ҙе№ід»ҘдёҠдә§иғҪжҜ”дҫӢиҫҫеҲ°50%пјҢеҹәеҮҶж°ҙе№ід»ҘдёӢдә§иғҪеҹәжң¬жё…йӣ¶гҖӮйҡҸзқҖж”ҝзӯ–зҡ„и¶ӢдёҘпјҢзәҜзўұдә§иғҪзҡ„жү©еј е°ҶеҸ—еҲ°еҫҲеӨ§зЁӢеәҰйҷҗеҲ¶пјҢж°Ёзўұжі•гҖҒиҒ”зўұжі•з”ұдәҺжұЎжҹ“еӨ§гҖҒиғҪиҖ—й«ҳзӯүй—®йўҳеҜјиҮҙеҗҺз»ӯжү©еўһдә§иғҪйҡҫиҺ·е®Ўжү№пјҢиҗҪеҗҺдә§иғҪйқўдёҙж·ҳжұ°пјӣй•ҝжңҹжқҘзңӢпјҢд»…еӨ©з„¶зўұжі•еҲ¶зәҜзўұе…·еӨҮжү©дә§зҡ„жқЎд»¶пјҢдҪҶеҸ—йҷҗдәҺзҹҝдә§иө„жәҗй—®йўҳпјҢдә§иғҪжү©еј д№ҹеҸ—еҲ°дёҖе®ҡйҷҗеҲ¶гҖӮ

дёүгҖҒдә§дёҡй“ҫ

зәҜзўұиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷдҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬еҗҲжҲҗж°ЁгҖҒеҺҹзӣҗгҖҒзҹізҒ°зҹігҖҒеӨ©з„¶зўұзҹҝгҖҒдәҢж°§еҢ–зўізӯүпјӣдёӯжёёдёәзәҜзўұз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺзҺ»з’ғгҖҒж—ҘеҢ–гҖҒйЈҹе“ҒгҖҒеҶ¶йҮ‘гҖҒзҹіжІ№еҢ–е·ҘгҖҒеҢ»иҚҜзӯүйўҶеҹҹгҖӮ

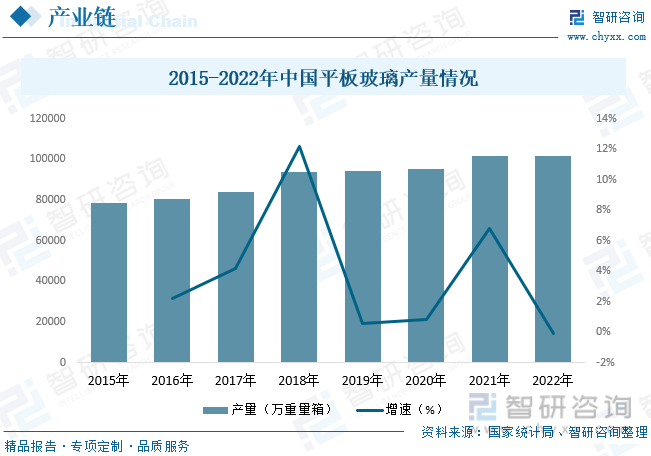

зәҜзўұжҳҜдёҖз§ҚйҮҚиҰҒзҡ„ж— жңәеҢ–е·ҘеҺҹж–ҷпјҢдё»иҰҒз”ЁдәҺе№іжқҝзҺ»з’ғгҖҒзҺ»з’ғеҲ¶е“Ғе’Ңйҷ¶з“·йҮүзҡ„з”ҹдә§пјҢжӯӨеӨ–иҝҳе№ҝжіӣз”ЁдәҺз”ҹжҙ»жҙ—ж¶ӨгҖҒй…ёзұ»дёӯе’Ңд»ҘеҸҠйЈҹе“ҒеҠ е·ҘзӯүйўҶеҹҹгҖӮе…¶дёӯзҺ»з’ғжҳҜзәҜзўұжңҖеӨ§зҡ„дёӢжёёеә”з”ЁйўҶеҹҹпјҢеҚ жҜ”еңЁдёғжҲҗе·ҰеҸігҖӮд»ҺжҲ‘еӣҪе№іжқҝзҺ»з’ғиЎҢдёҡжқҘзңӢпјҢеңЁеӣҪеҶ…жҢҒз»ӯжҺЁиҝӣзҺ»з’ғиЎҢдёҡдҫӣз»ҷдҫ§ж”№йқ©гҖҒж·ҳжұ°иҝҮеү©дә§иғҪзҡ„еҗҢж—¶пјҢеҸ—зӣҠдәҺжҲҝең°дә§жҠ•иө„дҝқжҢҒйҹ§жҖ§пјҢжҲ‘еӣҪе№іжқҝзҺ»з’ғдә§й”Җе‘ҲзҺ°е№ізЁіеўһй•ҝжҖҒеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪе№іжқҝзҺ»з’ғдә§йҮҸдёә101620.8дёҮйҮҚйҮҸз®ұпјҢеҗҢжҜ”дёӢйҷҚ0.1%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

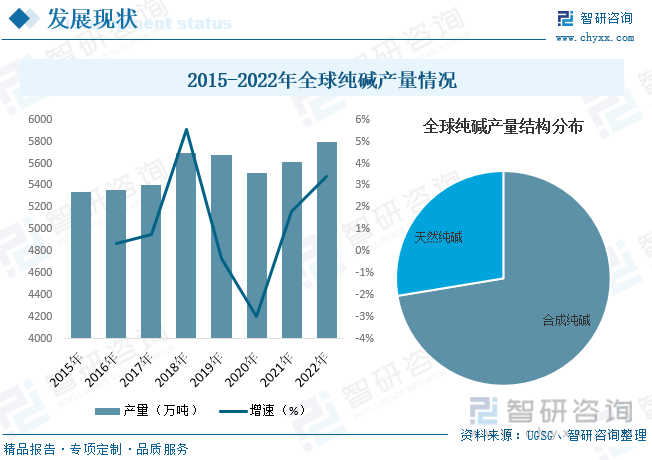

зӣ®еүҚпјҢе…ЁзҗғеӨ©з„¶зўұзҹҝзҡ„еҲҶеёғжһҒе…¶дёҚеқҮеҢҖпјҢд»…еңЁзҫҺеӣҪгҖҒеңҹиҖіе…¶гҖҒеҹғеЎһдҝ„жҜ”дәҡзӯүе°‘ж•°еҮ дёӘеӣҪ家еҸ‘зҺ°дәҶеӨ©з„¶зўұзҹҝпјҢе…¶дёӯзҫҺеӣҪеӨ©з„¶зўұзҹҝеӮЁйҮҸеҚ еҲ°дәҶе…Ёзҗғзҡ„90%д»ҘдёҠпјҢеӣ жӯӨзҫҺеӣҪеҹәжң¬йҮҮеҸ–еӨ©з„¶зўұжі•з”ҹдә§зәҜзўұпјҢиҖҢе…¶д»–еӨ§еӨҡж•°еӣҪ家еҲҷйҖүжӢ©еҗҲжҲҗж–№ејҸз”ҹдә§зәҜзўұгҖӮиҝ‘е№ҙжқҘпјҢе…ЁзҗғзәҜзўұдә§йҮҸж•ҙдҪ“е‘ҲжіўеҠЁдёҠеҚҮзҡ„и¶ӢеҠҝпјҢ2022е№ҙдә§йҮҸзәҰдёә5800дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.4%гҖӮе…¶дёӯпјҢеҗҲжҲҗзәҜзўұдә§йҮҸеҚ жҜ”дёә72.4%пјҢеӨ©з„¶зәҜзўұдә§йҮҸеҚ жҜ”дёә27.6%гҖӮ

жҲ‘еӣҪзәҜзўұиЎҢдёҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢдә§дёҡеҸ‘еұ•е·ІеҚҒеҲҶжҲҗзҶҹпјҢзҺ°еҰӮд»ҠпјҢ已然жҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„зәҜзўұз”ҹдә§еӣҪпјҢеңЁйңҖжұӮеўһй•ҝзҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪзәҜзўұиЎҢдёҡ规模йҖҗе№ҙжү©еј гҖӮдҪҶзәҜзўұиЎҢдёҡеұһдәҺй«ҳжұЎжҹ“иЎҢдёҡпјҢйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪзҺҜдҝқеҠӣеәҰзҡ„еҠ еӨ§пјҢеӣҪ家еӨ§еҠӣжҺЁеҠЁиҗҪеҗҺдә§иғҪж·ҳжұ°зҡ„еҗҢж—¶дёҘж јжҺ§еҲ¶ж–°еўһдә§иғҪпјҢдҪҝеҫ—жҲ‘еӣҪзәҜзўұиЎҢдёҡдә§иғҪеўһй•ҝеҸ—йҷҗпјҢиЎҢдёҡдә§йҮҸеўһйҖҹд№ҹйҡҸд№Ӣж”ҫзј“гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзәҜзўұдә§йҮҸдёә2920.2дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.2%пјӣйңҖжұӮйҮҸдёә2726.19дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ4.7%гҖӮд»Һдә§йҮҸеҲҶеёғж–№йқўжқҘзңӢпјҢжҲ‘еӣҪзәҜзўұдә§йҮҸдё»иҰҒеҲҶеёғеңЁеұұдёңгҖҒжұҹиӢҸгҖҒжІіеҚ—гҖҒйқ’жө·еӣӣзңҒпјҢдё»иҰҒжҳҜеӣ дёәдёӯдёңйғЁең°еҢәжҳҜжҲ‘еӣҪзәҜзўұзҡ„дј з»ҹж¶Ҳиҙ№еёӮеңәпјҢеүҚжңҹзәҜзўұйЎ№зӣ®еӨҡйӣҶдёӯеңЁиҜҘең°еҢәгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзәҜзўұиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

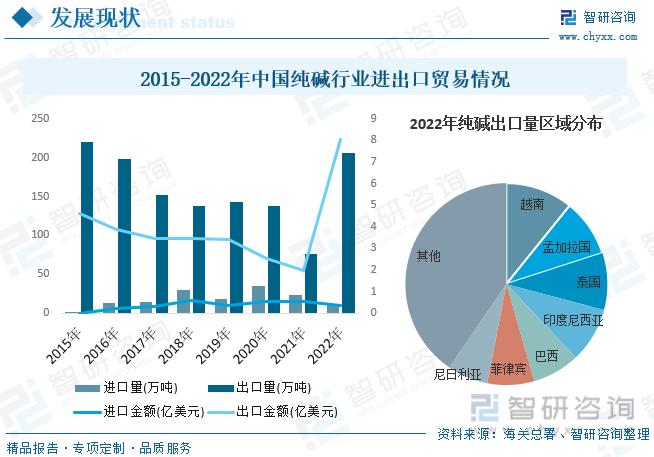

жҲ‘еӣҪжҳҜдё–з•ҢдёҠжңҖеӨ§зҡ„зәҜзўұз”ҹдә§еӣҪпјҢжҲ‘еӣҪзәҜзўұдә§йҮҸеҚ е…ЁзҗғжҖ»дә§йҮҸзҡ„еӣӣжҲҗд»ҘдёҠпјҢеӣ жӯӨжҲ‘еӣҪзәҜзўұзҡ„иҝӣеҸЈйңҖжұӮе°‘пјҢеӣҪеҶ…з”ҹдә§зҡ„зәҜзўұеңЁж»Ўи¶іеҶ…йңҖзҡ„еҗҢж—¶иҝҳиғҪеӨ§йҮҸеҮәеҸЈгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪдёӢжёёйңҖжұӮзҡ„еўһй•ҝпјҢжҲ‘еӣҪзәҜзўұеҮәеҸЈи§„жЁЎж•ҙдҪ“е‘ҲдёӢйҷҚзҡ„и¶ӢеҠҝпјҢ2021е№ҙеҸ—еӣҪеҶ…ж–°иғҪжәҗдә§дёҡеҸ‘еұ•иҝ…зҢӣпјҢж–°иғҪжәҗжұҪиҪҰд»ҘеҸҠе…үдјҸеҸ‘з”өдә§дёҡеҜ№жө®жі•зҺ»з’ғгҖҒе…үдјҸзҺ»з’ғйңҖжұӮеўһеӨҡпјҢ继иҖҢдҪҝеҫ—зәҜзўұзҡ„йңҖжұӮеӨ§еўһпјҢзәҜзўұзҡ„еҮәеҸЈйҮҸеӨ§е№…дёӢйҷҚпјҢеҲ°2022е№ҙпјҢ欧жҙІиғҪжәҗеҚұжңәдҪҝеҫ—зәҜзўұз”ҹдә§ејҖе·ҘзҺҮеҸ—еҲ°еҪұе“ҚпјҢжө·еӨ–зәҜзўұйңҖжұӮеўһеӨҡпјҢжҲ‘еӣҪзәҜзўұеҮәеҸЈж•°йҮҸйҡҸд№ӢеӨ§е№…еўһй•ҝгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪзәҜзўұиҝӣеҸЈйҮҸдёә11.38дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә0.36дәҝзҫҺпјӣеҮәеҸЈйҮҸдёә205.39дёҮеҗЁпјҢеҮәеҸЈйҮ‘йўқдёә8.04дәҝзҫҺе…ғгҖӮ

дә”гҖҒз«һдәүж јеұҖ

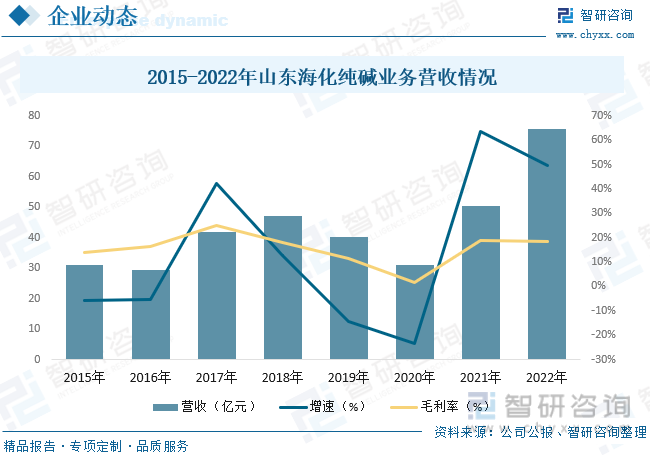

зӣ®еүҚпјҢжҲ‘еӣҪзәҜзўұиЎҢдёҡдә§иғҪйӣҶдёӯеәҰзӣёеҜ№иҫғй«ҳпјҢзәҜзўұеҺӮ家зҡ„иҜқиҜӯжқғжҜ”иҫғејәгҖӮеҸ—еҲ¶дәҺдёӯеӣҪеӨ©з„¶зўұиө„жәҗеҢ®д№ҸпјҢжҲ‘еӣҪзәҜзўұдә§иғҪе·Ҙиүәдё»иҰҒд»Ҙж°Ёзўұжі•е’ҢиҒ”зўұжі•дёәдё»гҖӮйҡҸзқҖжҲ‘еӣҪзәҜзўұдјҒдёҡж•ҙеҗҲгҖҒ收иҙӯиҝӣзЁӢеҠ еҝ«пјҢжҲ‘еӣҪзәҜзўұиЎҢдёҡйӣҶдёӯеәҰе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢеҗҢж—¶пјҢзәҜзўұдҪңдёәй«ҳиғҪиҖ—иЎҢдёҡпјҢдҫӣз»ҷз«ҜеҸ—еҲ°дёҘж јзҡ„ж”ҝзӯ–зәҰжқҹпјҢж №жҚ®иҠӮиғҪйҷҚзўізҡ„иҪ¬еһӢиҰҒжұӮпјҢжңӘжқҘдёҖдәӣдҪҺж•Ҳдә§иғҪжҲ–е°ҶйҖҗжӯҘйҖҖеҮәеёӮеңәпјҢжңӘжқҘж–°еўһдә§иғҪе°Ҷд»ҘеӨ©з„¶зўұдёәдё»пјҢз«һдәүж јеұҖжңүжңӣйҮҚеЎ‘гҖӮ2022е№ҙпјҢжҲ‘еӣҪзәҜзўұиЎҢдёҡеёӮеңәжҺ’еҗҚеүҚдёүзҡ„дјҒдёҡеҲҶеҲ«дёәжІіеҚ—йҮ‘еұұгҖҒеұұдёңжө·еҢ–е’ҢдёүеҸӢеҢ–е·ҘпјҢеҚ жҜ”еҲҶеҲ«дёә10.8%гҖҒ9.2%е’Ң9.1%гҖӮ

еұұдёңжө·еҢ–йӣҶеӣўжңүйҷҗе…¬еҸёжҳҜжҪҚеқҠеёӮеұһеӣҪжңүеӨ§еһӢдјҒдёҡйӣҶеӣўпјҢжҳҜе…ЁеӣҪйҮҚиҰҒзҡ„зәҜзўұз”ҹдә§дјҒдёҡгҖҒжө·жҙӢеҢ–е·Ҙз”ҹдә§е’ҢеҮәеҸЈеҹәең°гҖҒеӣҪеҶ…зӣҗеҢ–е·ҘйҫҷеӨҙдјҒдёҡпјҢдё»иҗҘдёҡеҠЎдёәеҲ¶йҖ й”Җе”®зәҜзўұгҖҒеҺҹзӣҗзӯүеҗ„зұ»еҢ–е·Ҙдә§е“ҒеҸҠеҢ–е·ҘеҺҹж–ҷгҖҒзҹіжІ№еҢ–е·ҘгҖҒеҸ‘з”өзӯүпјҢж¶өзӣ–зӣҗеҢ–гҖҒиғҪжәҗгҖҒзҹіеҢ–гҖҒж–°жқҗж–ҷеӣӣеӨ§жқҝеқ—пјҢдё»иҰҒдә§е“Ғ10дҪҷз§ҚпјҢе…¶дёӯзәҜзўұгҖҒеҺҹзӣҗгҖҒж°ҜеҢ–й’ҷгҖҒдёӨй’ гҖҒжәҙзҙ гҖҒж°ҜеҢ–й•Ғ6з§Қдә§е“Ғдә§иғҪдҪҚеұ…е…ЁеӣҪеүҚеҲ—гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…¬еҸёзәҜзўұдёҡеҠЎиҗҘ收дёә75.51дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ49.68%пјҢжҜӣеҲ©зҺҮдёә18.23%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

еёӮеңәйңҖжұӮеҪўеҠҝеҗ‘еҘҪгҖӮзәҜзўұжҳҜзҺ»з’ғз”ҹдә§зҡ„дё»иҰҒеҺҹжқҗж–ҷд№ӢдёҖпјҢзҺ»з’ғд№ҹжҳҜзәҜзўұжңҖдё»иҰҒзҡ„дёӢжёёеә”з”ЁйўҶеҹҹпјҢжө®жі•зҺ»з’ғгҖҒе…үдјҸзҺ»з’ғд»ҘеҸҠж—ҘеёёзҺ»з’ғеҲ¶е“Ғзӯүзҡ„з”ҹдә§йғҪйңҖиҰҒз”ЁеҲ°зәҜзўұгҖӮе…¶дёӯжө®жі•зҺ»з’ғжҳҜзәҜзўұжңҖеӨ§зҡ„дёӢжёёеә”з”ЁйўҶеҹҹпјҢз”ЁйҖ”еҚҒеҲҶе№ҝжіӣпјҢжҲҝеұӢе»әзӯ‘гҖҒжұҪиҪҰз”ҹдә§гҖҒзҺ»з’ғ家具гҖҒзҒҜе…·зҺ»з’ғзӯүйғҪйңҖиҰҒз”ЁеҲ°жө®жі•зҺ»з’ғпјҢеңЁжҲ‘еӣҪз»ҸжөҺйҖҗжёҗеӣһжҡ–зҡ„и¶ӢеҠҝдёӢпјҢзәҜзўұйңҖжұӮйҮҸе°ҶдёҚж–ӯеўһеҠ гҖӮжӯӨеӨ–пјҢеңЁиҝ‘е№ҙжқҘвҖңеҸҢзўівҖқж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪж–°иғҪжәҗдә§дёҡиҝ…йҖҹеҸ‘еұ•пјҢж–°иғҪжәҗжұҪиҪҰгҖҒе…үдјҸзӯүдә§дёҡеҜ№жө®жі•зҺ»з’ғгҖҒе…үдјҸзҺ»з’ғзҡ„йңҖжұӮеӨ§еўһпјҢжңӘжқҘпјҢйҡҸзқҖдҪҺзўіз»ҸжөҺзҡ„жҢҒз»ӯжҺЁиҝӣпјҢж–°иғҪжәҗдә§дёҡе°ҶжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•пјҢ继з»ӯжӢүеҠЁзәҜзўұйңҖжұӮзЁіе®ҡеўһй•ҝгҖӮ

дә§дёҡз»“жһ„дёҚж–ӯи°ғж•ҙгҖӮеүҚжҲ‘еӣҪзәҜзўұиЎҢдёҡзҡ„е·ҘиүәжҠҖжңҜз»ҸиҝҮдёҚж–ӯзҡ„жҸҗеҚҮпјҢйғЁеҲҶе·ІиҫҫеҲ°дәҶеӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢжңӘжқҘйҡҸзқҖеӣҪеҶ…жҲҝең°дә§еҸҠжұҪиҪҰзӯүиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҜ№й«ҳе“ҒиҙЁе№іжқҝзҺ»з’ғзҡ„йңҖжұӮе°ҶдёҚж–ӯеўһеҠ пјҢиҝӣиҖҢеҜ№дҪҺзӣҗйҮҚиҙЁзәҜзўұзҡ„йңҖжұӮд№ҹе°ҶйҖҗжёҗдёҠеҚҮпјҢеўһеҠ йҮҚиҙЁзәҜзўұзҡ„жҜ”дҫӢпјҢзү№еҲ«жҳҜдҪҺзӣҗйҮҚиҙЁзәҜзўұзҡ„жҜ”дҫӢпјҢжҳҜжҲ‘еӣҪзәҜзўұе·Ҙдёҡз»“жһ„и°ғж•ҙзҡ„дё»иҰҒж–№еҗ‘гҖӮе…¶ж¬ЎпјҢеңЁиҠӮиғҪеҮҸжҺ’гҖҒеҸ‘еұ•еҫӘзҺҜз»ҸжөҺж–№йқўпјҢйҖҡиҝҮдә§дёҡж”ҝзӯ–еј•еҜје’ҢжҠҖжңҜиҝӣжӯҘпјҢжҺЁеҠЁе…ҲиҝӣдјҒдёҡзҡ„еҸ‘еұ•пјҢж·ҳжұ°иҗҪеҗҺзҡ„е·ҘиүәжҠҖжңҜгҖҒйҷҗеҲ¶й«ҳжұЎжҹ“дјҒдёҡзҡ„зӣІзӣ®еҸ‘еұ•пјҢд№ҹжҳҜжҲ‘еӣҪжңӘжқҘзәҜзўұе·Ҙдёҡз»“жһ„еҸ‘еұ•зҡ„дё»иҰҒж–№еҗ‘гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзәҜзўұиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзәҜзўұиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзәҜзўұиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪзәҜзўұиЎҢдёҡжҠ•иө„еүҚжҷҜпјҢ2024-2030е№ҙдёӯеӣҪзәҜзўұдјҒдёҡжҠ•иө„жҲҳз•ҘдёҺе®ўжҲ·зӯ–з•ҘеҲҶжһҗпјҢз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ