еҶ…е®№жҰӮиҝ°пјҡ2022е№ҙжҲ‘еӣҪзҺҜж°§ж°Ҝдёҷзғ·еҮәеҸЈйҮҸиҫҫеҲ°7.2дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ53.85%пјҢеҲӣеҺҶеҸІж–°й«ҳпјҢеҮәеҸЈйҮ‘йўқдёә12.02дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ92.01%пјӣжҲ‘еӣҪеӨ§йҷҶзҺҜж°§ж°Ҝдёҷзғ·еҮәеҸЈең°еҢәдё»иҰҒжңүйҹ©еӣҪгҖҒеҚ°еәҰгҖҒеҫ·еӣҪгҖҒиҚ·е…°гҖҒзҫҺеӣҪгҖҒжі°еӣҪзӯүең°еҢәпјҢе…ӯдёӘең°еҢәеҮәеҸЈйҮҸеҗҲи®ЎеҚ жҜ”79.64%пјҢе…¶д»–ең°еҢәеҮәеҸЈйҮҸеҚ жҜ”20.36%гҖӮ

е…ій”®иҜҚпјҡзҺҜж°§ж°Ҝдёҷзғ·з”ҹдә§е·ҘиүәгҖҒзҺҜж°§ж°Ҝдёҷзғ·ж”ҝзӯ–гҖҒзҺҜж°§ж°Ҝдёҷзғ·дә§дёҡй“ҫгҖҒзҺҜж°§ж°Ҝдёҷзғ·дҫӣйңҖгҖҒзҺҜж°§ж°Ҝдёҷзғ·иҝӣеҮәеҸЈгҖҒзҺҜж°§ж°Ҝдёҷзғ·еёӮеңә规模гҖҒзҺҜж°§ж°Ҝдёҷзғ·д»·ж ј

дёҖгҖҒзҺҜж°§ж°Ҝдёҷзғ·иЎҢдёҡжҰӮиҝ°

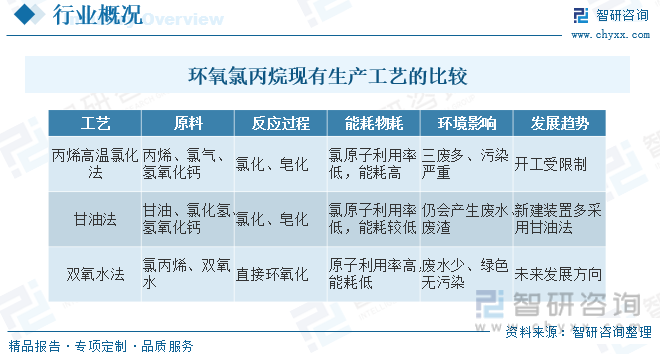

зҺҜж°§ж°Ҝдёҷзғ·пјҲECHпјүжҳҜдёҖз§ҚйҮҚиҰҒзҡ„жңүжңәеҢ–е·ҘеҺҹж–ҷе’ҢзҹіжІ№еҢ–е·Ҙдёӯй—ҙдҪ“пјҢдё»иҰҒз”ЁдәҺз”ҹдә§зҺҜж°§ж ‘и„ӮгҖҒеӣәеҢ–еүӮејӮж°°и„Ій…ёдёүзј©ж°ҙз”ҳжІ№й…ҜпјҲTGICпјүе’ҢйҳізҰ»еӯҗйҶҡеҢ–еүӮпјҢд№ҹеҸҜз”ЁдәҺз”ҹдә§ж°ҜйҶҮж©Ўиғ¶гҖҒзҰ»еӯҗдәӨжҚўж ‘и„ӮгҖҒиЎЁйқўжҙ»жҖ§еүӮе’ҢеўһеЎ‘еүӮзӯүпјҢиҝҳеҸҜз”ЁдҪңзәӨз»ҙзҙ й…ҜгҖҒж ‘и„Ӯзӯүзҡ„жә¶еүӮпјҢеңЁеҢ–е·ҘгҖҒз”өеӯҗз”өеҷЁзӯүйўҶеҹҹжңүе№ҝжіӣеә”з”ЁгҖӮзҺҜж°§ж°Ҝдёҷзғ·з”ҹдә§е·Ҙиүәдё»иҰҒжңү4з§ҚпјҢеҢ…жӢ¬дёҷзғҜй«ҳжё©ж°ҜеҢ–жі•гҖҒйҶӢй…ёдёҷзғҜй…Ҝжі•гҖҒз”ҳжІ№жі•е’Ң3-ж°ҜдёҷзғҜпјҲз®Җз§°ж°ҜдёҷзғҜпјүзӣҙжҺҘзҺҜж°§еҢ–жі•гҖӮеңЁвҖңеҸҢзўівҖқиғҢжҷҜдёӢпјҢйҮҮз”ЁдёҷзғҜй«ҳжё©ж°ҜеҢ–жі•зҡ„иЈ…зҪ®ејҖе·ҘеҸ—еҲ°йҷҗеҲ¶гҖӮз”ҳжІ№жі•д»ҚеӯҳеңЁж°ҜеҢ–гҖҒзҡӮеҢ–иҝҮзЁӢеёҰжқҘдёүеәҹеӨ„зҗҶйҡҫзҡ„й—®йўҳгҖӮеҸҢж°§ж°ҙжі•жҳҜж–°е·ҘиүәпјҢй«ҳжө“еәҰеҸҢж°§ж°ҙеҚұйҷ©жҖ§иҫғй«ҳпјҢеҜ№иЈ…зҪ®е’Ңе·Ҙиүәи®ҫи®ЎжҸҗеҮәдәҶеҫҲй«ҳзҡ„иҰҒжұӮгҖӮзӣ®еүҚиҝ«еҲҮйңҖиҰҒж”№иҝӣз”ҹдә§е·Ҙиүәе’Ңи®ҫеӨҮгҖҒдјҳеҢ–еҸҚеә”жөҒзЁӢ并ејҖеҸ‘ж–°еһӢй«ҳж•ҲеӮ¬еҢ–еүӮпјҢд»ҘеҮҸе°‘дёүеәҹзҡ„з”ҹжҲҗпјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸпјҢ并综еҗҲеҲ©з”ЁеүҜдә§ж°ҜеҢ–й’ҷпјҢдҪҝе®үе…ЁзҺҜдҝқе’ҢиҠӮиғҪеҮҸжҺ’ж°ҙе№іиҝҲдёҠж–°еҸ°йҳ¶гҖӮйҡҸзқҖеҸҢж°§ж°ҙжі•е·ҘдёҡеҢ–зҡ„жҺЁиҝӣпјҢе·Ҙиүәе’ҢиЈ…зҪ®иҝӣдёҖжӯҘе®Ңе–„е’Ңж”№иҝӣпјҢиҜҘз»ҝиүІзҺҜдҝқзҡ„ж–№жі•е°ҶжҲҗдёәдё»жөҒгҖӮ

дәҢгҖҒдёӯеӣҪзҺҜж°§ж°Ҝдёҷзғ·иЎҢдёҡзӣёе…іж”ҝзӯ–

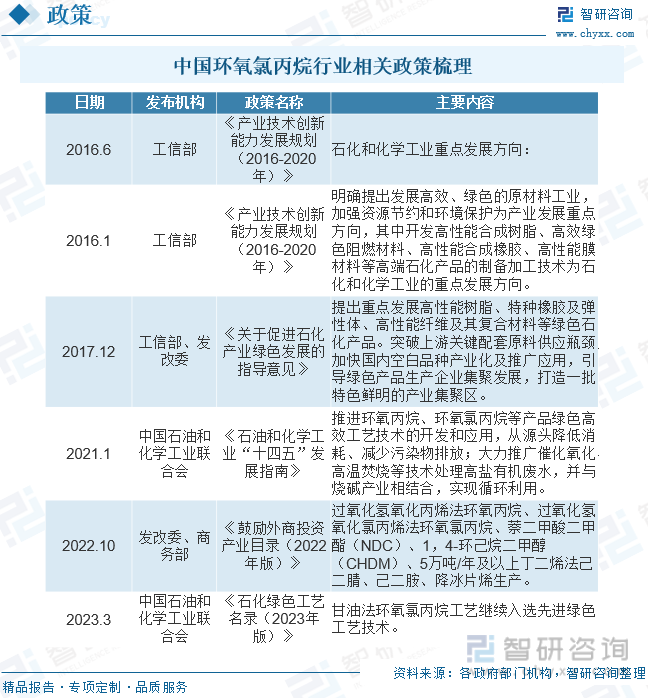

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйҷҶз»ӯеҮәеҸ°иҜёеӨҡдә§дёҡж”ҝзӯ–еҸҠзӣёе…іи§„е®ҡпјҢеҜ№зҺҜж°§ж°Ҝдёҷзғ·иЎҢдёҡеҸ‘еұ•иҝӣиЎҢ规иҢғдёҺеј•еҜјпјҢиЎҢдёҡеҸ‘еұ•еҫ—еҲ°дәҶеӣҪ家дә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒгҖӮ2021е№ҙ1жңҲпјҢгҖҠзҹіжІ№е’ҢеҢ–еӯҰе·ҘдёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•жҢҮеҚ—гҖӢеҸ‘еёғпјҢгҖҠжҢҮеҚ—гҖӢжҸҗеҮәиҰҒе°ҶжҸҗеҚҮз»ҝиүІгҖҒдҪҺзўіеҸ‘еұ•ж°ҙе№ідҪңдёәвҖңеҚҒеӣӣдә”вҖқйҳ¶ж®өиЎҢдёҡзҡ„йҮҚзӮ№д»»еҠЎпјҢе…¶дёӯжҸҗеҸҠиҰҒдјҳеҢ–з”ҹдә§е·ҘиүәпјҢжҺЁеҠЁжңүжңәеҺҹж–ҷз»ҝиүІй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮеҠ еҝ«жҠҖжңҜеҲӣж–°пјҢзӘҒз ҙе…ій”®ж ёеҝғжҠҖжңҜпјҢејҖеҸ‘жҠҖжңҜгҖҒз»ҸжөҺеқҮеҸҜиЎҢзҡ„з”ҹдә§е·ҘиүәвҖҰвҖҰжҺЁиҝӣзҺҜж°§дёҷзғ·гҖҒзҺҜж°§ж°Ҝдёҷзғ·зӯүдә§е“Ғз»ҝиүІй«ҳж•Ҳе·ҘиүәжҠҖжңҜзҡ„ејҖеҸ‘е’Ңеә”з”ЁпјҢд»ҺжәҗеӨҙйҷҚдҪҺж¶ҲиҖ—гҖҒеҮҸе°‘жұЎжҹ“зү©жҺ’ж”ҫгҖӮ2023е№ҙ3жңҲдёӯеӣҪзҹіжІ№е’ҢеҢ–еӯҰе·ҘдёҡиҒ”еҗҲдјҡе…¬еёғгҖҠзҹіеҢ–з»ҝиүІе·ҘиүәеҗҚеҪ•пјҲ2023е№ҙзүҲпјүгҖӢпјҢе…¶дёӯз”ҳжІ№жі•зҺҜж°§ж°Ҝдёҷзғ·е·ҘиүәеҶҚж¬Ўе…ҘйҖүе…Ҳиҝӣз»ҝиүІе·ҘиүәжҠҖжңҜгҖӮ

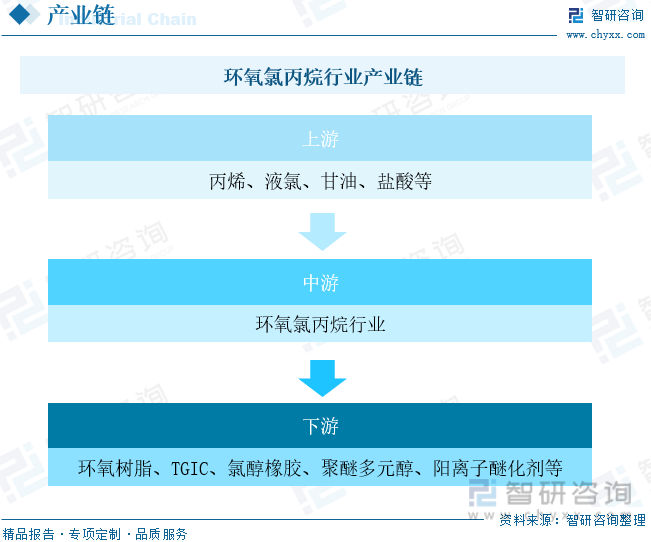

дёүгҖҒзҺҜж°§ж°Ҝдёҷзғ·иЎҢдёҡдә§дёҡй“ҫ

зҺҜж°§ж°Ҝдёҷзғ·дә§дёҡдёҠжёёжүҖйңҖеҺҹж–ҷдё»иҰҒжңүдёҷзғҜгҖҒз”ҳжІ№гҖҒж°Ҝж°”е’Ңж°ҜеҢ–ж°ўзӯүгҖӮдёҠиҝ°еҺҹж–ҷз»Ҹз”ұдёҚеҗҢзҡ„е·Ҙиүәи·ҜзәҝеҲ¶жҲҗзҺҜж°§ж°Ҝдёҷзғ·пјҢеҗҺз»ӯз”ЁдәҺз”ҹдә§зҺҜж°§ж ‘и„ӮгҖҒеӣәеҢ–еүӮTGICгҖҒйҳізҰ»еӯҗйҶҡеҢ–еүӮзӯүеӨҡз§ҚеҢ–е·Ҙдә§е“ҒгҖӮзҺҜж°§ж°Ҝдёҷзғ·дә§е“ҒдёәдёӢжёёдј—еӨҡиЎҢдёҡжҸҗдҫӣдәҶеҹәзЎҖж”Ҝж’‘пјҢдёӢжёёдә§е“Ғеә”з”ЁеңәжҷҜе№ҝйҳ”гҖӮзҺҜж°§ж°Ҝдёҷзғ·зҡ„е“ҒиҙЁеҜ№дёӢжёёдә§е“Ғзҡ„иҙЁйҮҸеҸҠз»Ҳз«Ҝеә”з”Ёзҡ„жҖ§иғҪиЎЁзҺ°жңүзӣҙжҺҘеҪұе“ҚпјҢиҝ‘е№ҙжқҘдёӢжёёдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•д№ҹеёҰеҠЁдәҶзҺҜж°§ж°Ҝдёҷзғ·дә§дёҡеёӮеңәйңҖжұӮзҡ„иҫғеҝ«еўһй•ҝгҖӮ

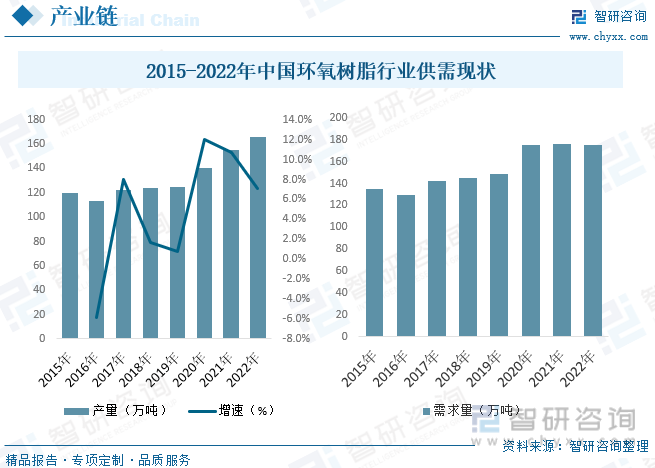

зҺҜж°§ж ‘и„Ӯд»Ҙй«ҳжҖ§иғҪи‘—з§°пјҢе…·еӨҮйҷ„зқҖеҠӣејәгҖҒзғӯзЁіе®ҡжҖ§еҘҪгҖҒйҳІи…җиҡҖжҖ§ејәгҖҒеҠӣеӯҰжҖ§иғҪй«ҳзӯүзү№жҖ§пјҢеӣәеҢ–时收缩зҺҮе°ҸпјҢз”өз»қзјҳжҖ§дјҳиүҜгҖӮеӣ е…¶жӢҘжңүзҡ„еӨҡз§Қзү©зҗҶе’ҢеҢ–еӯҰзү№жҖ§д»ҘеҸҠеҮәиүІзҡ„жҖ§иғҪиЎЁзҺ°пјҢзҺҜж°§ж ‘и„ӮеңЁеӣҪйҳІе’Ңж°‘з”ЁйўҶеҹҹеқҮжңүдҪҝз”ЁпјҢе№ҝжіӣеә”з”ЁдәҺж¶Ӯж–ҷгҖҒз”өеӯҗз”өж°”гҖҒеӨҚеҗҲжқҗж–ҷзӯүеӨҡдёӘиЎҢдёҡгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖз”өеӯҗз”өж°”гҖҒдәӨйҖҡиҝҗиҫ“зӯүдә§дёҡзҡ„еҸ‘еұ•еЈ®еӨ§пјҢеңЁе…¶дёӯеҸ‘жҢҘйҮҚиҰҒдҪңз”Ёзҡ„зҺҜж°§ж ‘и„ӮиЎҢдёҡд№ҹиҝҲе…ҘжҲҗй•ҝзҡ„еҝ«иҪҰйҒ“гҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪзҺҜж°§ж ‘и„Ӯдә§йҮҸеўһй•ҝиҮі166дёҮеҗЁпјӣ2022е№ҙдёӯеӣҪзҺҜж°§ж ‘и„ӮйңҖжұӮйҮҸдёә175.6дёҮеҗЁгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҺҜж°§ж°Ҝдёҷзғ·иЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӯеӣҪзҺҜж°§ж°Ҝдёҷзғ·иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

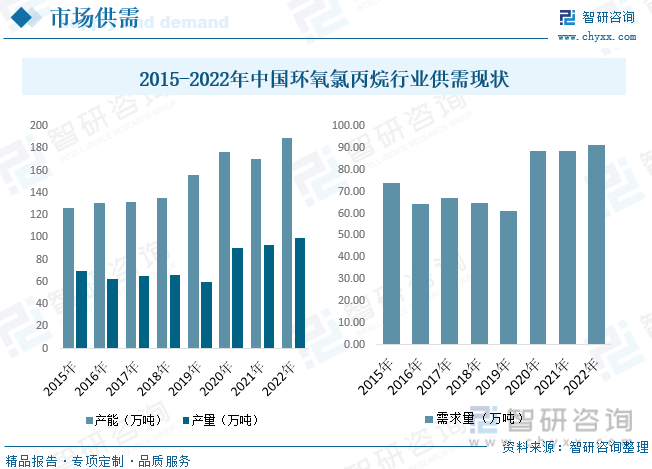

зӣ®еүҚпјҢдёӯеӣҪе·Із»Ҹи¶…иҝҮзҫҺеӣҪжҲҗдёәдё–з•ҢдёҠжңҖеӨ§зҡ„зҺҜж°§ж°Ҝдёҷзғ·з”ҹдә§еӣҪгҖӮиҝ‘еҮ е№ҙзҺҜж°§ж°Ҝдёҷзғ·з»ҝиүІж–°е·Ҙиүәзҡ„з ”еҸ‘жҲҗдёәзғӯзӮ№гҖӮе…¶дёӯпјҢд»ҘеҸҢж°§ж°ҙжі•еҲ¶зҺҜж°§ж°Ҝдёҷзғ·зҡ„жҠҖжңҜеҸ‘еұ•иҝ…йҖҹгҖӮиҜҘж–№жі•д»ҘеҸҢж°§ж°ҙдҪңдёәзҺҜж°§еҢ–еҸҚеә”зҡ„ж°§жәҗпјҢеңЁеӮ¬еҢ–еүӮзҡ„дҪңз”ЁдёӢпјҢе°Ҷж°ҜдёҷзғҜзӣҙжҺҘзҺҜж°§еҢ–еҲ¶еҫ—зҺҜж°§ж°Ҝдёҷзғ·гҖӮ2022е№ҙеӣҪеҶ…зҺҜж°§ж°Ҝдёҷзғ·дә§иғҪдҝқжҢҒзЁіеҒҘеўһй•ҝпјҢжҖ»дә§иғҪеўһй•ҝиҮі189дёҮеҗЁпјҢ2022е№ҙеӣҪеҶ…зҺҜж°§ж°Ҝдёҷзғ·е·ҘдёҡеҢ–з”ҹдә§д»Ҙз”ҳжІ№жі•е’ҢдёҷзғҜжі•е·Ҙиүәдёәдё»пјҢеҸҢж°§ж°ҙжі•2022е№ҙд№ҹжҠ•ж”ҫеёӮеңәпјҢеӣҪеҶ…зҺҜж°§ж°Ҝдёҷзғ·дҫӣеә”з»“жһ„д№ҹеңЁйҖҗжёҗеҸ‘з”ҹеҸҳеҢ–гҖӮдҫӣйңҖжқҘзңӢпјҢ2022е№ҙдёӯеӣҪзҺҜж°§ж°Ҝдёҷзғ·дә§йҮҸдёә99дёҮеҗЁпјӣжҲ‘еӣҪзҺҜж°§ж°Ҝдёҷзғ·дёӢжёёеёӮеңәж¶Ҳиҙ№еә”з”Ёз§Қзұ»иҫғеӨҡпјҢеңЁдёӢжёёйңҖжұӮеўһй•ҝзҡ„жӢүеҠЁдёӢпјҢжҲ‘еӣҪзҺҜж°§ж°Ҝдёҷзғ·йңҖжұӮйҮҸе‘Ҳеўһй•ҝжҖҒеҠҝпјҢ2022е№ҙйңҖжұӮйҮҸдёә91.38дёҮеҗЁгҖӮ

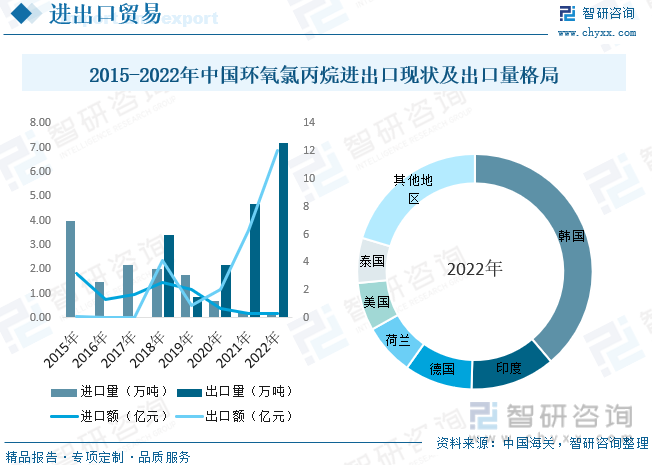

иҝӣеҮәеҸЈжқҘзңӢпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеӨ§йҷҶзҺҜж°§ж°Ҝдёҷзғ·иҝӣеҸЈйҮҸиҫғе°ҸпјҢдё”е‘ҲйҖҗе№ҙдёӢйҷҚзҡ„и¶ӢеҠҝпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪзҺҜж°§ж°Ҝдёҷзғ·иҝӣеҸЈйҮҸдёә0.18дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ21.7%пјҢиҝӣеҸЈйҮ‘йўқдёә0.32дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.67%гҖӮдёҺиҝӣеҸЈзӣёеҸҚпјҢжҲ‘еӣҪеӨ§йҷҶзҺҜж°§ж°Ҝдёҷзғ·еҮәеҸЈеҲҷе‘Ҳеўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙжҲ‘еӣҪзҺҜж°§ж°Ҝдёҷзғ·еҮәеҸЈйҮҸиҫҫеҲ°7.2дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ53.85%пјҢеҲӣеҺҶеҸІж–°й«ҳпјҢеҮәеҸЈйҮ‘йўқдёә12.02дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ92.01%пјӣжҲ‘еӣҪеӨ§йҷҶзҺҜж°§ж°Ҝдёҷзғ·еҮәеҸЈең°еҢәдё»иҰҒжңүйҹ©еӣҪгҖҒеҚ°еәҰгҖҒеҫ·еӣҪгҖҒиҚ·е…°гҖҒзҫҺеӣҪгҖҒжі°еӣҪзӯүең°еҢәпјҢе…ӯдёӘең°еҢәеҮәеҸЈйҮҸеҗҲи®ЎеҚ жҜ”79.64%пјҢе…¶д»–ең°еҢәеҮәеҸЈйҮҸеҚ жҜ”20.36%гҖӮ

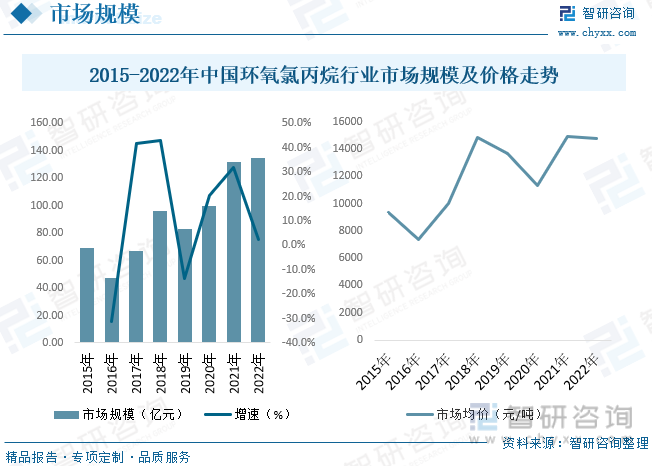

з”ұдәҺеӣҪеҶ…зҺҜж°§ж°Ҝдёҷзғ·еёӮеңәж¶Ҳиҙ№йӣҶдёӯеәҰиҫғй«ҳпјҢдёӢжёёзҺҜж°§ж ‘и„ӮиЎҢдёҡзҡ„еҸ‘еұ•е°ҶзӣҙжҺҘеҶіе®ҡзҺҜж°§ж°Ҝдёҷзғ·иЎҢдёҡзҡ„жңӘжқҘиө°еҗ‘гҖӮе°Ҫз®Ўзӣ®еүҚеңЁеҸҢжҺ§ж”ҝзӯ–зҡ„й©ұеҠЁдёӢпјҢйЈҺз”өиЎҢдёҡйў„жңҹеҜ№зҺҜж°§ж ‘и„ӮеёӮеңәеҪўжҲҗеҲ©еҘҪж”Ҝж’‘пјҢдҪҶжҳҜзҺҜж°§ж ‘и„ӮиЎҢдёҡдә§иғҪе°ҶйҖҗжёҗиҝҮеү©пјҢйў„и®ЎжңӘжқҘзҺҜж°§ж ‘и„Ӯзҡ„еҸ‘еұ•и¶ӢдәҺзј“е’ҢпјҢзҺҜж°§ж°Ҝдёҷзғ·жңӘжқҘзҡ„йңҖжұӮеўһй•ҝд№ҹе°Ҷи¶Ӣзј“гҖӮзӣ®еүҚзҺҜж°§ж°Ҝдёҷзғ·з”ҹдә§еҺӮ家众еӨҡгҖҒзҺҜдҝқй—®йўҳдҫқ然еӯҳеңЁпјҢйҡҸзқҖз»ҝиүІзҺҜдҝқеӨ§иЈ…зҪ®зҡ„жҠ•е»әпјҢиЎҢдёҡз«һдәүд№ҹе°Ҷи¶ҠжқҘи¶ҠжҝҖзғҲгҖӮеёӮеңә规模жқҘзңӢпјҢ2015-2022е№ҙжҲ‘еӣҪзҺҜж°§ж°Ҝдёҷзғ·еёӮеңә规模ж•ҙдҪ“е‘ҲдёҠеҚҮжҖҒеҠҝпјҢ2022е№ҙеёӮеңә规模дёә134.84дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.24%гҖӮ2020е№ҙиҮід»ҠпјҢз”ұдәҺж–°еҶ з–«жғ…зҲҶеҸ‘пјҢеҜјиҮҙзҺҜж°§ж°Ҝдёҷзғ·еҺҹжқҗж–ҷеёӮеңәжіўеҠЁйў‘з№ҒпјҢзҺҜж°§ж°Ҝдёҷзғ·еёӮеңәд»·ж јд№ҹзӣёеә”йңҮиҚЎпјҢ2020е№ҙдёӢеҚҠе№ҙиҮід»Ҡз”ұдәҺзҺҜж°§ж°Ҝдёҷзғ·дёӢжёёйңҖжұӮж—әзӣӣеёҰеҠЁдәҶзҺҜж°§ж°Ҝдёҷзғ·дә§й”ҖдёӨж—әпјҢдә§е“Ғд»·ж јж¶Ёе№…жҳҺжҳҫпјҢ2022е№ҙжҲ‘еӣҪзҺҜж°§ж°Ҝдёҷзғ·еёӮеңәеқҮд»·зәҰдёә14756е…ғ/еҗЁгҖӮ

дә”гҖҒдёӯеӣҪзҺҜж°§ж°Ҝдёҷзғ·иЎҢдёҡйҮҚзӮ№дјҒдёҡ

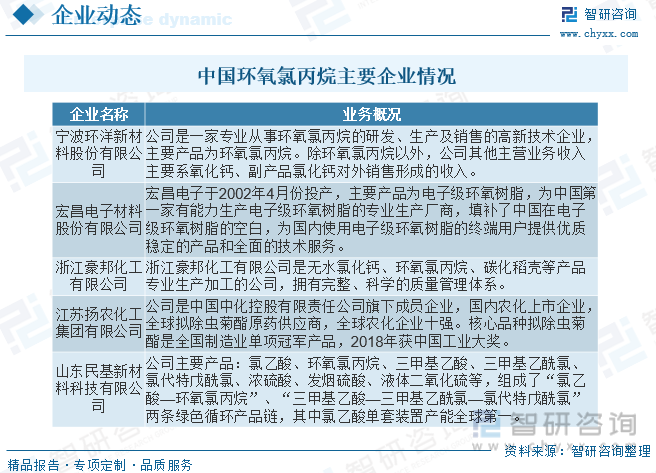

еҪ“еүҚзҺҜж°§ж°Ҝдёҷзғ·зҡ„з”ҹдә§зӣёеҜ№йӣҶдёӯпјҡеңЁеӣҪ家еұӮйқўпјҢдёӯеӣҪгҖҒзҫҺеӣҪгҖҒеҫ·еӣҪгҖҒдҝ„зҪ—ж–Ҝе’Ңж—Ҙжң¬зӯүеӣҪ家еҗҲи®Ўдә§иғҪи¶…иҝҮдё–з•ҢжҖ»з”ҹдә§иғҪеҠӣзҡ„85%пјҢиҮӘ2008е№ҙд»ҘжқҘдёӯеӣҪе·Із»Ҹи¶…иҝҮзҫҺеӣҪпјҢжҲҗдёәдё–з•ҢдёҠжңҖеӨ§зҡ„зҺҜж°§ж°Ҝдёҷзғ·з”ҹдә§еӣҪпјӣдёӯеӣҪзҺҜж°§ж°Ҝдёҷзғ·иЎҢдёҡдә§иғҪеҢәеҹҹйӣҶдёӯеәҰиҫғй«ҳпјҢйҫҷеӨҙдјҒдёҡдё»иҰҒйӣҶдёӯдәҺеұұдёңгҖҒжұҹиӢҸгҖҒжөҷжұҹзӯүең°еҢәгҖӮеңЁдјҒдёҡеұӮйқўпјҢи¶…иҝҮеҚҠж•°д»ҘдёҠзҡ„дә§иғҪйӣҶдёӯеңЁеұұдёңжө·еҠӣеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжұҹиӢҸжү¬еҶңеҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸёгҖҒе®ҒжіўзҺҜжҙӢж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒзӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјзІ®жІ№йЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж»ЁеҢ–йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒд№җеӨ©еҢ–еӯҰгҖҒAGCйӣҶеӣўзӯүе°‘ж•°е…¬еҸёгҖӮ

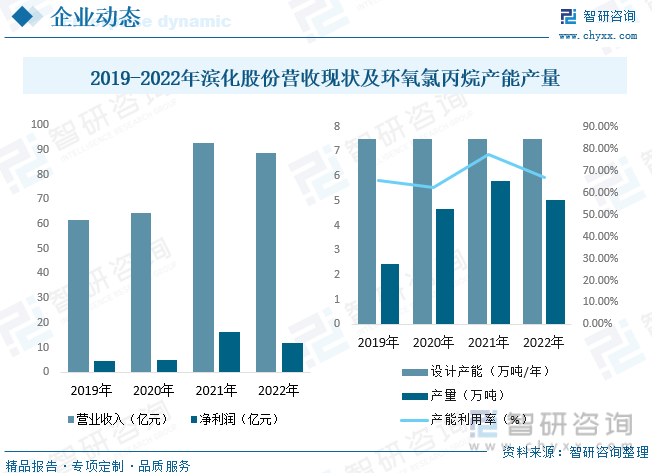

ж»ЁеҢ–йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёеұһдәҺеҢ–е·ҘиЎҢдёҡзҡ„ж°ҜзўұиЎҢдёҡпјҢдё»иҗҘдёҡеҠЎдёәжңүжңәгҖҒж— жңәеҢ–е·Ҙдә§е“Ғзҡ„з”ҹдә§гҖҒеҠ е·ҘдёҺй”Җе”®пјҢдё»иҰҒдә§е“Ғдёәзғ§зўұгҖҒзҺҜж°§дёҷзғ·зӯүгҖӮзғ§зўұе№ҝжіӣеә”з”ЁдәҺиҪ»е·ҘгҖҒеҢ–е·ҘгҖҒзәәз»ҮгҖҒеҶ¶йҮ‘гҖҒеҢ»иҚҜгҖҒзҹіжІ№зӯүиЎҢдёҡгҖӮд»Һе…¬еҸёз»ҸиҗҘдёҡз»©жқҘзңӢпјҢжҚ®з»ҹи®ЎпјҢ2022е№ҙж»ЁеҢ–иӮЎд»ҪиҗҘдёҡ收е…Ҙдёә88.92дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ4.06%пјҢеҪ’еұһеҮҖеҲ©ж¶Ұдёә11.78дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ27.52%пјҢиҗҘ收дёӢйҷҚзҡ„дё»иҰҒеҺҹеӣ жҳҜе…¬еҸёдё»иҰҒдә§е“Ғд»·ж јиҫғдёҠе№ҙеҗҢжңҹжіўеҠЁжүҖиҮҙпјҢе…¶дёӯзҺҜж°§дёҷзғ·д»·ж јеҗҢжҜ”дёӢйҷҚ39.61%гҖӮ2022е№ҙж»ЁеҢ–иӮЎд»ҪзҺҜж°§ж°Ҝдёҷзғ·и®ҫи®Ўдә§иғҪдёә7.5дёҮеҗЁ/е№ҙпјҢе®һйҷ…дә§йҮҸдёә5.02дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ13.6%пјҢдә§иғҪеҲ©з”ЁзҺҮдёә66.93%гҖӮ2023е№ҙе…¬еҸёзЎ®дҝқз”ҹдә§зҺҜж°§ж°Ҝдёҷзғ·5.5дёҮеҗЁпјҢеҠӣдәүдә§йҮҸиҫҫеҲ°6дёҮеҗЁгҖӮ

е…ӯгҖҒдёӯеӣҪзҺҜж°§ж°Ҝдёҷзғ·иЎҢдёҡеүҚжҷҜеұ•жңӣ

дёәдәҶе®һзҺ°зўіиҫҫеі°гҖҒзўідёӯе’Ңзӣ®ж ҮпјҢйҮҮз”Ёй«ҳиғҪиҖ—гҖҒй«ҳжұЎжҹ“дёҷзғҜй«ҳжё©ж°ҜеҢ–жі•зҡ„дјҒдёҡе°ҶйқўдёҙдёҘйҮҚжҢ‘жҲҳпјҢиҖҢйҮҮз”Ёз”ҳжІ№жі•зҡ„дә§иғҪеҚ жҜ”жңүжңӣиҝӣдёҖжӯҘеўһеҠ гҖӮйҡҸзқҖеӣҪеҶ…зҺҜдҝқиҰҒжұӮе’ҢеёӮеңәеҜ№зҺҜж°§ж°Ҝдёҷзғ·иҙЁйҮҸиҰҒжұӮзҡ„иҝӣдёҖжӯҘжҸҗй«ҳпјҢеҸ‘еұ•жЁЎејҸејҖе§Ӣд»Һй«ҳйҖҹеҸ‘еұ•еҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•иҪ¬еҸҳпјҢжҺЁиҝӣз»ҝиүІгҖҒй«ҳж•Ҳе·Ҙиүәзҡ„ејҖеҸ‘е’Ңеә”з”ЁпјҢд»ҺжәҗеӨҙйҷҚдҪҺж¶ҲиҖ—гҖҒеҮҸе°‘жұЎжҹ“зү©жҺ’ж”ҫпјҢжҳҜе®һзҺ°зҺҜж°§ж°Ҝдёҷзғ·дә§дёҡеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„еҝ…з»Ҹд№Ӣи·ҜгҖӮйҖҡиҝҮеҜ№зҺҜж°§ж°Ҝдёҷзғ·з”ҹдә§жҠҖжңҜиҝӣеұ•зҡ„еҲҶжһҗпјҢз»ҝиүІгҖҒдҪҺзўіжё…жҙҒеҢ–зҡ„з”ҹдә§е·ҘиүәжҳҜжңӘжқҘеҸ‘еұ•ж–№еҗ‘пјҢеҸҢж°§ж°ҙжі•жңүжңӣеј•йўҶж•ҙдёӘиЎҢдёҡзҡ„еҸ‘еұ•гҖӮиҝӣдёҖжӯҘең°пјҢз”ҹдә§дјҒдёҡеә”з§ҜжһҒејҖжӢ“еӣҪеҶ…еӨ–еёӮеңәпјҢеҠ еҝ«дә§е“Ғз»“жһ„и°ғж•ҙжӯҘдјҗпјҢжӢ“е®ҪзҺҜж°§ж°Ҝдёҷзғ·зҡ„еә”з”ЁйўҶеҹҹгҖӮеҗҢж—¶пјҢдјҒдёҡеҸҜ延й•ҝдә§дёҡй“ҫгҖҒе®һзҺ°дёҠдёӢжёёдёҖдҪ“еҢ–еҸ‘еұ•пјҢеңЁеҗ„зҺҜиҠӮеҮёжҳҫжҲҗжң¬дјҳеҠҝпјҢ并йҖҡиҝҮзҒөжҙ»и°ғеҸҳдә§е“Ғдҫӣеә”пјҢжҠҠжҸЎзӣҲеҲ©е‘ЁжңҹпјҢжҸҗеҚҮз«һдәүеҠӣгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҺҜж°§ж°Ҝдёҷзғ·иЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҺҜж°§ж°Ҝдёҷзғ·иЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҺҜж°§ж°Ҝдёҷзғ·иЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪзҺҜж°§ж°Ҝдёҷзғ·иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзҺҜж°§ж°Ҝдёҷзғ·иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢзҺҜж°§ж°Ҝдёҷзғ·иЎҢдёҡз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ