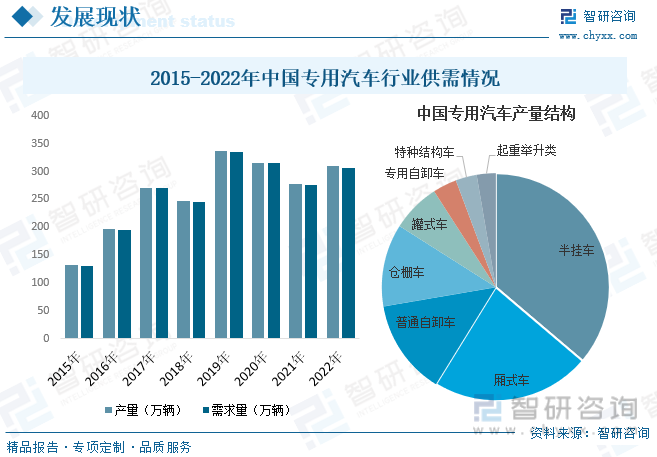

еҶ…е®№жҰӮеҶөпјҡжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪдё“з”ЁжұҪиҪҰдә§йҮҸзәҰдёә309.52дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ11.5%пјӣйңҖжұӮйҮҸзәҰдёә307.14дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ11.4%гҖӮд»Һдә§йҮҸз»“жһ„ж–№йқўжқҘзңӢпјҢеҚҠжҢӮиҪҰдә§йҮҸеҚ жҜ”жңҖй«ҳзҡ„з»ҶеҲҶе“Ғз§ҚпјҢдёә36.2%пјҢе…¶ж¬ЎдёәеҺўејҸиҪҰпјҢдә§йҮҸеҚ жҜ”дёә22.6%гҖӮ

е…ій”®иҜҚпјҡдё“з”ЁжұҪиҪҰдә§йҮҸ дё“з”ЁжұҪиҪҰйңҖжұӮйҮҸ дё“з”ЁжұҪиҪҰеёӮеңә规模

дёҖгҖҒжҰӮиҝ°

дё“з”ЁжұҪиҪҰжҳҜзӣёеҜ№дәҺжҷ®йҖҡжұҪиҪҰиҖҢиЁҖпјҢдёҖиҲ¬жҳҜжҢҮжҳҜдёәдәҶжүҝжӢ…дё“й—Ёзҡ„иҝҗиҫ“пјҲиҙ§зү©жҲ–дәәе‘ҳпјүжҲ–дҪңдёҡд»»еҠЎпјҢиЈ…жңүдё“з”Ёи®ҫеӨҮжҲ–з»ҸиҝҮзү№ж®Ҡж”№иЈ…пјҢд»ҺдәӢдё“й—Ёиҝҗиҫ“жҲ–дё“й—ЁдҪңдёҡзҡ„е…·еӨҮдё“з”ЁеҠҹиғҪзҡ„иҪҰиҫҶгҖӮж №жҚ®еӣҪ家ж ҮеҮҶпјҢдё“з”ЁжұҪиҪҰеҸҜеҲҶдёәеҺўејҸжұҪиҪҰгҖҒзҪҗејҸжұҪиҪҰгҖҒдё“з”ЁиҮӘеҚёиҪҰгҖҒд»“ж …ејҸжұҪиҪҰгҖҒиө·йҮҚдёҫеҚҮжұҪиҪҰгҖҒзү№з§Қз»“жһ„жұҪиҪҰгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

е№ҙжқҘпјҢеӣҪ家жҢҒз»ӯеҠ еӨ§еҜ№дё“з”ЁиҪҰиЎҢдёҡж”ҜжҢҒеҠӣеәҰпјҢжҺЁеҠЁдё“з”ЁиҪҰеҲ¶йҖ дә§дёҡеҚҮзә§е’Ңз»“жһ„и°ғж•ҙгҖӮдҫӢеҰӮпјҢ2021е№ҙеҸ‘еёғзҡ„гҖҠе…ҚеҫҒиҪҰиҫҶиҙӯзҪ®зЁҺзҡ„и®ҫжңүеӣәе®ҡиЈ…зҪ®зҡ„йқһиҝҗиҫ“дё“з”ЁдҪңдёҡиҪҰиҫҶзӣ®еҪ•гҖӢпјҢиҫҫеҲ°дәҶжҸҗеҚҮзЁҺ收治зҗҶиғҪеҠӣе’ҢжңҚеҠЎеёӮеңәдё»дҪ“зҡ„зӣ®зҡ„пјҢд»ҺдёҖе®ҡзЁӢеәҰдёҠпјҢжҺЁеҠЁдё“з”ЁиҪҰеҸҠзӣёе…іиЎҢдёҡиҝӣиЎҢй«ҳж°ҙе№ій«ҳж•ҲзҺҮеҸ‘еұ•е’ҢеҚҮзә§гҖӮ

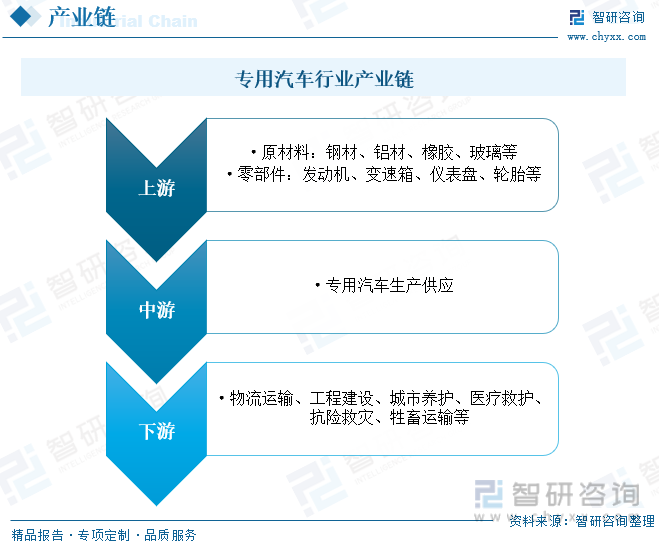

дёүгҖҒдә§дёҡй“ҫ

дё“з”ЁжұҪиҪҰиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷеҸҠйӣ¶йғЁд»¶дҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬й’ўжқҗгҖҒй“қжқҗгҖҒж©Ўиғ¶гҖҒзҺ»з’ғзӯүеҺҹжқҗж–ҷеҸҠеҸ‘еҠЁжңәгҖҒеҸҳйҖҹз®ұгҖҒд»ӘиЎЁзӣҳгҖҒиҪ®иғҺзӯүйӣ¶йғЁд»¶пјӣдёӯжёёдёәдё“з”ЁиҪҰз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺзү©жөҒиҝҗиҫ“гҖҒе·ҘзЁӢе»әи®ҫгҖҒеҹҺеёӮе…»жҠӨгҖҒеҢ»з–—ж•‘жҠӨгҖҒжҠ—йҷ©ж•‘зҒҫгҖҒзүІз•ңиҝҗиҫ“зӯүйўҶеҹҹгҖӮ

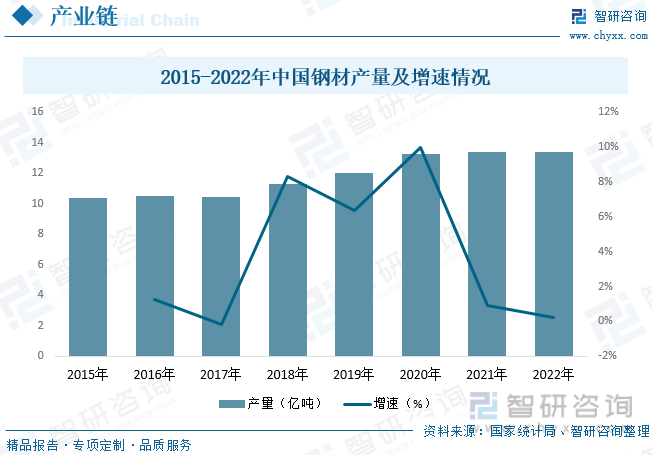

й’ўй“ҒжҳҜеӣҪж°‘з»ҸжөҺзҡ„дёӯжөҒз ҘжҹұпјҢжҳҜеӣҪ家зҡ„е‘Ҫи„үпјҢжҳҜеӣҪ家з”ҹеӯҳе’ҢеҸ‘еұ•зҡ„зү©иҙЁдҝқйҡңгҖӮй’ўй“Ғе·ҘдёҡжҳҜеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒеҹәзЎҖдә§дёҡпјҢжҳҜеӣҪ家з»ҸжөҺж°ҙе№іе’Ңз»јеҗҲеӣҪеҠӣзҡ„йҮҚиҰҒж Үеҝ—пјҢиҖҢй’ўжқҗжҳҜжҲ‘еӣҪй’ўй“ҒиЎҢдёҡдё»иҰҒдә§е“Ғд№ӢдёҖгҖӮйҡҸзқҖеӣҪйҷ…дә§дёҡзҡ„иҪ¬з§»е’ҢжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪй’ўй“Ғе·ҘдёҡеҸ–еҫ—дәҶе·ЁеӨ§жҲҗе°ұпјҢй’ўжқҗдә§йҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһеҠ гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪй’ўжқҗдә§йҮҸиҫҫ134033.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.3%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

дё“з”ЁжұҪиҪҰдҪңдёҡиғҪжңүж•Ҳең°жҸҗй«ҳжұҪиҪҰиҝҗиҫ“ж•ҲзҺҮгҖҒеҮҸе°‘еҠіеҠЁж¶ҲиҖ—гҖҒйҷҚдҪҺдҪңдёҡжҲҗжң¬пјҢеҗҢж—¶пјҢй«ҳжҠҖжңҜе’Ңй«ҳйҷ„еҠ еҖјзҡ„дё“з”ЁжұҪиҪҰеңЁжҸҗй«ҳдә§еҖјгҖҒеҲ©ж¶Ұе’ҢиҠӮзәҰеӨ–жұҮж–№йқўйғҪжңүзқҖжһҒе…¶йҮҚиҰҒзҡ„дҪңз”ЁгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢеҹҺй•ҮеҢ–иҝӣзЁӢдёҚж–ӯеҠ еҝ«пјҢжҲ‘еӣҪиҝҗиҫ“гҖҒеҹәе»әзӯүиЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢе…¶еҜ№зӣёе…ідё“з”ЁиҪҰзҡ„йңҖжұӮд№ҹдёҚж–ӯеўһеҠ пјҢеёҰеҠЁдәҶжҲ‘еӣҪдё“з”ЁиҪҰиЎҢдёҡзҡ„еҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪдё“з”ЁжұҪиҪҰдә§йҮҸзәҰдёә309.52дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ11.5%пјӣйңҖжұӮйҮҸзәҰдёә307.14дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ11.4%гҖӮд»Һдә§йҮҸз»“жһ„ж–№йқўжқҘзңӢпјҢеҚҠжҢӮиҪҰдә§йҮҸеҚ жҜ”жңҖй«ҳзҡ„з»ҶеҲҶе“Ғз§ҚпјҢдёә36.2%пјҢе…¶ж¬ЎдёәеҺўејҸиҪҰпјҢдә§йҮҸеҚ жҜ”дёә22.6%гҖӮ

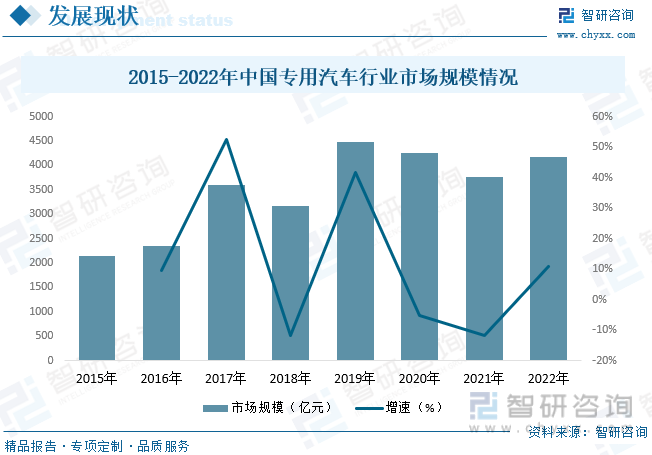

д»ҺиЎҢдёҡеёӮеңә规模方йқўжқҘзңӢпјҢйҡҸзқҖжҲ‘еӣҪдё“з”ЁжұҪиҪҰиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•е’ҢдёӢжёёйңҖжұӮзҡ„еўһй•ҝпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪдё“з”ЁжұҪиҪҰиЎҢдёҡеёӮеңә规模е‘ҲжіўеҠЁдёҠеҚҮзҡ„и¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪдё“з”ЁжұҪиҪҰиЎҢдёҡеёӮеңә规模зәҰдёә4170.96дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.9%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдё“з”ЁжұҪиҪҰиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘ҠгҖӢ

жҲ‘еӣҪдё“з”ЁжұҪиҪҰиЎҢдёҡдё»иҰҒд»ҘеҮәеҸЈиҙёжҳ“дёәдё»пјҢеҮәеҸЈи§„жЁЎиҝңеӨ§дәҺиҝӣеҸЈи§„жЁЎгҖӮйҡҸзқҖжҲ‘еӣҪдё“з”ЁжұҪиҪҰиЎҢдёҡзҡ„еҸ‘еұ•пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪдё“з”ЁжұҪиҪҰеҮәеҸЈи§„жЁЎж•ҙдҪ“е‘ҲжіўеҠЁдёҠеҚҮзҡ„и¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪдё“з”ЁжұҪиҪҰеҮәеҸЈйҮҸдёә23914иҫҶпјҢеҗҢжҜ”еўһй•ҝ36.6%пјҢеҮәеҸЈйҮ‘йўқдёә20.19дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ51.6%пјӣиҝӣеҸЈйҮҸдёә152иҫҶпјҢеҗҢжҜ”дёӢйҷҚ19.6%пјҢиҝӣеҸЈйҮ‘йўқдёә0.82дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ40.1%гҖӮ

дә”гҖҒйҮҚзӮ№дјҒдёҡ

дёӯйӣҶиҪҰиҫҶжҳҜе…ЁзҗғйўҶе…Ҳзҡ„еҚҠжҢӮиҪҰдёҺдё“з”ЁиҪҰй«ҳз«ҜеҲ¶йҖ дјҒдёҡпјҢдёӯеӣҪйҒ“и·Ҝиҝҗиҫ“иЈ…еӨҮй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„е…ҲиЎҢиҖ…пјҢж–°иғҪжәҗдё“з”ЁиҪҰйўҶеҹҹзҡ„жҺўзҙўеҲӣж–°иҖ…пјҢжҢҒз»ӯж·ұеҢ–вҖңи·ЁжҙӢз»ҸиҗҘпјҢеҪ“ең°еҲ¶йҖ вҖқзҡ„з»ҸиҗҘзҗҶеҝөпјҢе»әи®ҫжё—йҖҸе…ЁзҗғеӣӣеӨ§еёӮеңәзҡ„е…ӯеӨ§дёҡеҠЎжҲ–йӣҶеӣўпјҢж——дёӢзҡ„ж··еҮқеңҹжҗ…жӢҢиҪҰиҝһз»ӯе…ӯе№ҙеңЁдёӯеӣҪй”ҖйҮҸ第дёҖпјҢзҪҗејҸеҚҠжҢӮиҪҰдҝқжҢҒеёӮеңәйўҶе…Ҳең°дҪҚпјҢеңЁж–°иғҪжәҗдё“з”ЁиҪҰйўҶеҹҹпјҢжң¬е…¬еҸёйЎәеә”з”өеҠЁеҢ–дёҺжҷәиғҪеҢ–зҡ„и¶ӢеҠҝпјҢејҖеҗҜжҺўзҙўеҲӣж–°д№Ӣи·ҜпјҢз”ҹдә§дёҺй”Җе”®ж–°иғҪжәҗиҪ»йҮҸеҢ–еҹҺеёӮжёЈеңҹиҪҰгҖҒзәҜз”өеҠЁзҹҝеҚЎгҖҒе……з”өдёҺжҚўз”өеһӢж··еҮқеңҹжҗ…жӢҢиҪҰгҖҒж–°иғҪжәҗеҶ·и—ҸеҺўејҸиҪҰзӯүеҲӣж–°дә§е“ҒпјҢејҖжӢ“ж–°иғҪжәҗе’ҢиҮӘеҠЁй©ҫ驶еңәжҷҜдёӢзҡ„еҲӣж–°е•ҶдёҡжЁЎејҸпјҢеҚ жҚ®еңЁж–°иғҪжәҗдё“з”ЁиҪҰеёӮеңәдёҠзҡ„еҸ‘еұ•е…ҲжңәгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙдёӯйӣҶиҪҰиҫҶдёҡеҠЎиҗҘ收дёә236.21дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ14.57%пјҢжҜӣеҲ©зҺҮдёә13.28%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҷәиғҪеҲ¶йҖ иҪ¬еһӢжӯҘдјҗеҠ еҝ«гҖӮзӣ®еүҚпјҢе…ЁзҗғеҲ¶йҖ дёҡе·Із»Ҹиҝӣе…ҘиҪ¬еһӢеҚҮзә§гҖҒеҸҳйқ©йҮҚжһ„зҡ„ж–°ж—¶д»ЈгҖӮиҖҢеңЁжң¬иҪ®еҸҳйқ©иҝҮзЁӢдёӯпјҢдҪңдёәеҲ¶йҖ дёҡзҡ„йӣҶеӨ§жҲҗиҖ…пјҢжұҪиҪҰеҲ¶йҖ дә§дёҡйҰ–еҪ“е…¶еҶІгҖӮжұҪиҪҰеҲ¶йҖ дёҡе°ҶеҠ еҝ«жҺЁеҠЁж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдёҺеҲ¶йҖ жҠҖжңҜиһҚеҗҲеҸ‘еұ•пјҢжҠҠжҷәиғҪеҲ¶йҖ дҪңдёәе·ҘдёҡеҢ–гҖҒдҝЎжҒҜеҢ–дёӨеҢ–ж·ұеәҰиһҚеҗҲзҡ„дё»ж”»ж–№еҗ‘пјҢе……еҲҶеҲ©з”ЁжҷәиғҪиЈ…еӨҮе’ҢжҷәиғҪдә§е“ҒпјҢжҺЁиҝӣз”ҹдә§иҝҮзЁӢжҷәиғҪеҢ–пјҢеҹ№иӮІж–°еһӢз”ҹдә§ж–№ејҸпјҢе…ЁйқўжҸҗеҚҮдјҒдёҡз ”еҸ‘гҖҒз”ҹдә§гҖҒз®ЎзҗҶе’ҢжңҚеҠЎзҡ„жҷәиғҪеҢ–ж°ҙе№ігҖӮиҷҪ然专用иҪҰеҲ¶йҖ иЎҢдёҡзӣёиҫғдәҺд№ҳз”ЁиҪҰеҲ¶йҖ дёҡиө·жӯҘиҫғжҷҡпјҢдҪҶж–°дёҖиҪ®еҲ¶йҖ дёҡйқ©е‘Ҫе°Ҷй©ұеҠЁиЎҢдёҡеҝ«йҖҹеҚҮзә§пјҢзј©зҹӯдёҺд№ҳз”ЁиҪҰе…ҲиҝӣеҲ¶йҖ ж°ҙе№ізҡ„е·®и·қгҖӮ

зү©жөҒиҝҗиҫ“йўҶеҹҹиҪҰиҫҶжҜ”йҮҚдёҚж–ӯжҸҗеҚҮгҖӮдјҙйҡҸеӣҪ家жҲҳз•ҘиҪ¬еһӢдё“з”ЁиҪҰиЎҢдёҡдә§е“Ғзұ»еһӢеҚ жҜ”д№ҹйҡҸд№ӢеҸҳеҢ–пјҢе…¬и·Ҝиҝҗиҫ“зұ»дё“з”ЁиҪҰдә§е“ҒдјҙйҡҸзү©жөҒдёҡзҡ„еҸ‘еұ•еҸҠеҹҺй•ҮеҢ–е»әи®ҫзҡ„йңҖжұӮе‘ҲзЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢе…¶дёӯеҚ жҜ”иҫғеӨ§зҡ„еҺўејҸиҪҰдә§е“Ғд»ҚдҝқжҢҒйҖҗе№ҙдёҠеҚҮжҖҒеҠҝпјҢеҶ·й“ҫзү©жөҒеҺўејҸиҪҰпјҢеӨҚеҗҲжқҝеҺўејҸиҪҰжҲҗдёәиЎҢдёҡж–°жҳҹгҖӮиҖҢдҪңдёҡжңҚеҠЎзұ»дә§е“ҒйҡҸзқҖеӣҪ家з»ҸжөҺжҖ»йҮҸзҡ„жҸҗеҚҮпјҢеӣҪж°‘з”ҹжҙ»ж°ҙе№ізҡ„йҖҗжӯҘжҸҗй«ҳеҜ№еёӮж”ҝзҺҜеҚ«дә§е“Ғдә§з”ҹдәҶжһҒеӨ§зҡ„дҝғиҝӣеҸ‘еұ•еҠЁеҠӣпјҢзҺҜеҚ«жё…жү«иҪҰпјҢеһғеңҫиҪҰе’Ңе…¶д»–еёӮж”ҝзҺҜеҚ«дә§е“Ғеҫ—еҲ°дәҶеҫҲеӨ§зҡ„еҸ‘еұ•гҖӮзү©жөҒзұ»дё“з”ЁиҪҰдә§е“Ғиҝ‘е№ҙжқҘйҡҸзқҖз”өе•Ҷе№іеҸ°зҡ„еёҰеҠЁдҪңз”Ёе·Із»ҸжҲҗдёәиЎҢдёҡзҡ„дё»еҠӣгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдё“з”ЁжұҪиҪҰиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдё“з”ЁжұҪиҪҰиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдё“з”ЁжұҪиҪҰиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪдё“з”ЁжұҪиҪҰжүҖеұһиЎҢдёҡиҝӣеҮәеҸЈж•°жҚ®еҲҶжһҗпјҢдёӯеӣҪдё“з”ЁжұҪиҪҰиЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘзҠ¶еҶөеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪдё“з”ЁжұҪиҪҰиЎҢдёҡжҠ•иө„еҲҶжһҗеҸҠеүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ