еҶ…е®№жҰӮиҰҒпјҡ2022е№ҙжҲ‘еӣҪ规模д»ҘдёҠеҢ…иЈ…дјҒдёҡиҗҘдёҡ收е…Ҙ12293.34дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ251.53дәҝе…ғгҖӮд»Һз»ҶеҲҶиЎҢдёҡжқҘзңӢпјҢзәёиҙЁеҢ…иЈ…еҸҠеЎ‘ж–ҷи–„иҶңеҢ…иЈ…еҚ жҜ”жңҖеӨ§пјҢеҚ жҜ”31.09%пјӣзәёе’Ңзәёжқҝе®№еҷЁиЎҢдёҡеҚ жҜ”24.77%пјӣеЎ‘ж–ҷеҢ…иЈ…з®ұеҸҠе®№еҷЁеҚ 14.73%пјӣйҮ‘еұһеҢ…иЈ…е®№еҷЁеҸҠжқҗж–ҷеҚ 12.21%пјӣеЎ‘ж–ҷеҠ е·Ҙдё“з”Ёи®ҫеӨҮеҚ 7.44%пјӣзҺ»з’ғеҢ…иЈ…е®№еҷЁеҚ 6.22%пјӣиҪҜжңЁеҲ¶е“ҒеҸҠе…¶д»–жңЁеҲ¶е“ҒеҚ 3.54%гҖӮ

е…ій”®иҜҚпјҡеҢ…иЈ…еёӮеңә规模гҖҒеҢ…иЈ…еёӮеңәз«һдәүж јеұҖгҖҒеҢ…иЈ…иЎҢдёҡеҸ‘еұ•еүҚжҷҜ

дёҖгҖҒеҲҶзұ»еҸҠз”ЁйҖ”

еҢ…иЈ…жҳҜжҢҮе°Ҷдә§е“ҒжҲ–зү©е“Ғж”ҫе…Ҙзү№е®ҡзҡ„е®№еҷЁгҖҒиўӢеӯҗгҖҒзӣ’еӯҗгҖҒиўӢиЈ…гҖҒ瓶еӯҗзӯүпјҢд»ҘдҫҝдҝқжҠӨгҖҒиҝҗиҫ“гҖҒеұ•зӨәжҲ–й”Җе”®зҡ„иҝҮзЁӢгҖӮеҢ…иЈ…дё»иҰҒжңүдҝқжҠӨдә§е“ҒгҖҒдҫҝдәҺиҝҗиҫ“гҖҒеұ•зӨәдә§е“ҒдҝЎжҒҜгҖҒдј йҖ’дә§е“ҒдҝЎжҒҜгҖҒйҖҡиҝҮе“ҒзүҢж ҮиҜҶе»әз«Ӣзӯүе’Ңе®Јдј е“ҒзүҢзӣ®зҡ„гҖӮ

еҢ…иЈ…еҸҜд»ҘйҮҮз”Ёеҗ„з§ҚдёҚеҗҢзҡ„жқҗж–ҷе’Ңи®ҫи®ЎпјҢд»ҘйҖӮеә”дёҚеҗҢзұ»еһӢзҡ„дә§е“Ғе’ҢеёӮеңәйңҖжұӮгҖӮеҢ…иЈ…ж №жҚ®жқҗж–ҷеҸҜд»ҘеҲҶдёәзәёжқҝеҢ…иЈ…гҖҒеЎ‘ж–ҷеҢ…иЈ…гҖҒйҮ‘еұһеҢ…иЈ…гҖҒзҺ»з’ғеҢ…иЈ…гҖҒзәӨз»ҙеҢ…иЈ…зӯүпјӣж №жҚ®з”ЁйҖ”еҸҜд»ҘеҲҶдёәж¶Ҳиҙ№е“ҒеҢ…иЈ…гҖҒе·ҘдёҡеҢ…иЈ…гҖҒиҝҗиҫ“еҢ…иЈ…зӯүгҖӮ

дәҢгҖҒеҢ…иЈ…иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

дёӯеӣҪеҢ…иЈ…иЎҢдёҡзӨҫдјҡйңҖжұӮйҮҸеӨ§пјҢ科жҠҖеҗ«йҮҸж—ҘзӣҠжҸҗй«ҳпјҢе·ІжҲҗдёәжҲ‘еӣҪеӣҪж°‘з»ҸжөҺдёӯзҡ„йҮҚиҰҒдә§дёҡд№ӢдёҖгҖӮйҡҸзқҖдё–з•ҢеҠ е·ҘеҲ¶йҖ дёҡдёӯеҝғзҡ„иҪ¬з§»д»ҘеҸҠеӣҪ家еҜ№еҢ…иЈ…иЎҢдёҡзҡ„еӨ§еҠӣжү¶жҢҒпјҢжҲ‘еӣҪеҢ…иЈ…дә§дёҡдјҒдёҡж•°йҮҸе‘ҲзЁіжӯҘдёҠеҚҮзҡ„и¶ӢеҠҝгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪ规模д»ҘдёҠеҢ…иЈ…дјҒдёҡпјҲе№ҙдё»иҗҘдёҡеҠЎж”¶е…Ҙ2000дёҮе…ғеҸҠд»ҘдёҠе…ЁйғЁе·Ҙдёҡжі•дәәдјҒдёҡпјүжңү9860家пјҢиҫғ2021е№ҙеўһеҠ 1029家гҖӮ

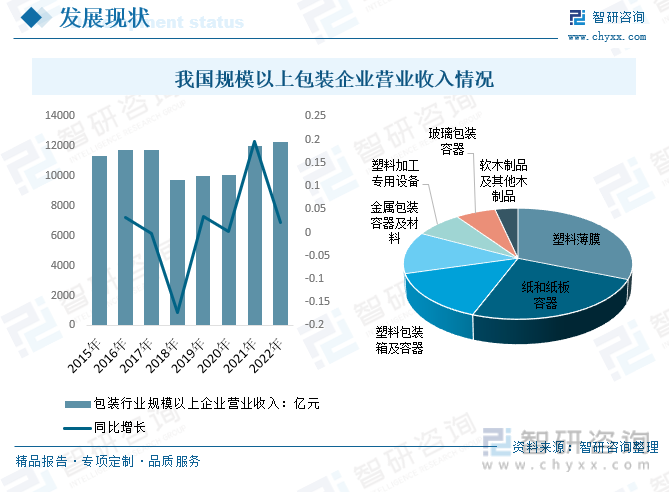

2022е№ҙжҲ‘еӣҪ规模д»ҘдёҠеҢ…иЈ…дјҒдёҡиҗҘдёҡ收е…Ҙ12293.34дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ251.53дәҝе…ғгҖӮд»Һз»ҶеҲҶиЎҢдёҡжқҘзңӢпјҢзәёиҙЁеҢ…иЈ…еҸҠеЎ‘ж–ҷи–„иҶңеҢ…иЈ…еҚ жҜ”жңҖеӨ§пјҢеҚ жҜ”31.09%пјӣзәёе’Ңзәёжқҝе®№еҷЁиЎҢдёҡеҚ жҜ”24.77%пјӣеЎ‘ж–ҷеҢ…иЈ…з®ұеҸҠе®№еҷЁеҚ 14.73%пјӣйҮ‘еұһеҢ…иЈ…е®№еҷЁеҸҠжқҗж–ҷеҚ 12.21%пјӣеЎ‘ж–ҷеҠ е·Ҙдё“з”Ёи®ҫеӨҮеҚ 7.44%пјӣзҺ»з’ғеҢ…иЈ…е®№еҷЁеҚ 6.22%пјӣиҪҜжңЁеҲ¶е“ҒеҸҠе…¶д»–жңЁеҲ¶е“ҒеҚ 3.54%гҖӮ

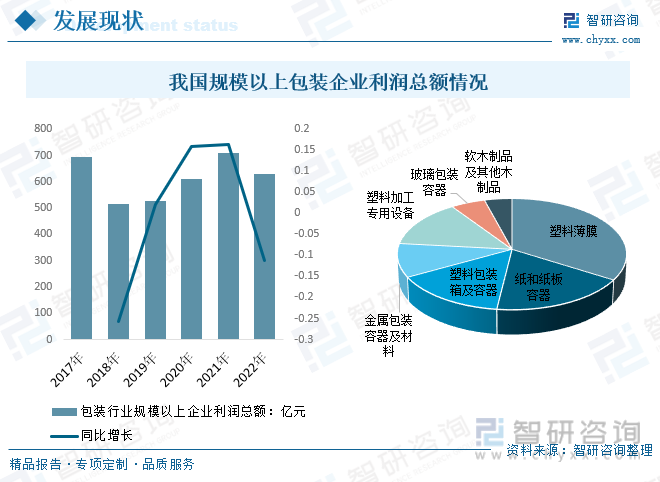

2022е№ҙжҲ‘еӣҪ规模д»ҘдёҠеҢ…иЈ…дјҒдёҡеҲ©ж¶ҰжҖ»йўқ631.07дәҝе…ғгҖӮе…¶дёӯпјҡеЎ‘ж–ҷи–„иҶңеҚ 33.91%пјӣзәёе’Ңзәёжқҝе®№еҷЁеҚ 18.03%пјӣеЎ‘ж–ҷеҢ…иЈ…з®ұеҸҠе®№еҷЁеҚ 14.99%пјӣеЎ‘ж–ҷеҠ е·Ҙдё“з”Ёи®ҫеӨҮеҚ 13.85%пјӣйҮ‘еұһеҢ…иЈ…е®№еҷЁеҸҠжқҗж–ҷеҚ 9.76%пјӣзҺ»з’ғеҢ…иЈ…е®№еҷЁеҚ 5.26%пјӣиҪҜжңЁеҲ¶е“ҒеҸҠе…¶д»–жңЁеҲ¶е“ҒеҚ 4.2%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ…иЈ…иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒеҢ…иЈ…иЎҢдёҡдә§дёҡй“ҫ

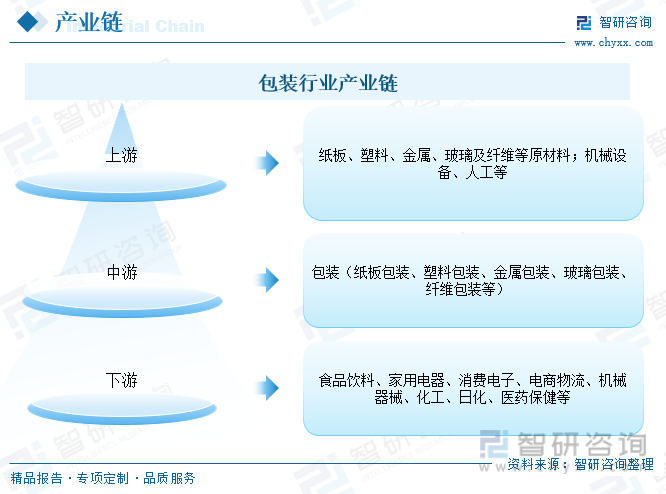

1гҖҒеҢ…иЈ…иЎҢдёҡдә§дёҡй“ҫз»“жһ„

еҢ…иЈ…иЎҢдёҡжңүзәёжқҝеҢ…иЈ…гҖҒеЎ‘ж–ҷеҢ…иЈ…гҖҒйҮ‘еұһеҢ…иЈ…гҖҒзҺ»з’ғеҢ…иЈ…гҖҒзәӨз»ҙеҢ…иЈ…зӯүпјҢдә§дёҡй“ҫдёҠжёёеҺҹжқҗж–ҷж¶үеҸҠеҲ°зәёжқҝгҖҒеЎ‘ж–ҷгҖҒйҮ‘еұһгҖҒзҺ»з’ғеҸҠзәӨз»ҙзӯүеҺҹжқҗж–ҷпјҢдёӢжёёе№ҝжіӣеә”з”ЁдәҺйЈҹе“ҒйҘ®ж–ҷгҖҒ家用з”өеҷЁгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒз”өе•Ҷзү©жөҒгҖҒжңәжў°еҷЁжў°гҖҒеҢ–е·ҘгҖҒж—ҘеҢ–гҖҒеҢ»иҚҜдҝқеҒҘзӯүиЎҢдёҡгҖӮе…¶дёӯйҖ зәёиЎҢдёҡдёӢжёёиЎҢдёҡдј—еӨҡпјҢиҰҶзӣ–йЈҹе“ҒйҘ®ж–ҷгҖҒ家用з”өеҷЁгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒз”өе•Ҷзү©жөҒгҖҒжңәжў°еҷЁжў°гҖҒеҢ–е·ҘгҖҒж—ҘеҢ–гҖҒеҢ»иҚҜдҝқеҒҘзӯүиЎҢдёҡгҖӮеҢ…иЈ…еңЁе•Ҷдёҡе’Ңж—Ҙеёёз”ҹжҙ»дёӯйғҪе…·жңүйҮҚиҰҒдҪңз”ЁпјҢдёҚд»…еҜ№дә§е“Ғзҡ„дҝқжҠӨе’Ңй”Җе”®жңүеҪұе“ҚпјҢиҝҳеҸҜд»ҘеҜ№зҺҜеўғе’ҢеҸҜжҢҒз»ӯжҖ§дә§з”ҹеҪұе“ҚгҖӮеӣ жӯӨпјҢеҢ…иЈ…и®ҫи®Ўе’Ңжқҗж–ҷйҖүжӢ©йңҖиҰҒз»јеҗҲиҖғиҷ‘еӨҡдёӘеӣ зҙ пјҢд»Ҙе№іиЎЎдә§е“Ғзҡ„йңҖжұӮе’ҢеҸҜжҢҒз»ӯжҖ§иҖғиҷ‘гҖӮ

2гҖҒеҢ…иЈ…иЎҢдёҡдә§дёҡй“ҫдёҠжёё-зәёеҸҠзәёжқҝиЎҢдёҡ

зәёеҸҠзәёжқҝжҳҜзәёиҙЁеҢ…иЈ…зҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјҢйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„жҢҒз»ӯеҸ‘еұ•пјҢдёҚж–ӯжӢүеҠЁеҜ№зәёеј зҡ„йңҖжұӮпјҢдёәжҲ‘еӣҪйҖ зәёиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶе№ҝйҳ”зҡ„з©әй—ҙгҖӮ2022е№ҙе…ЁеӣҪзәёеҸҠзәёжқҝз”ҹдә§йҮҸ12425дёҮеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝ2.64%пјӣж¶Ҳиҙ№йҮҸ12403дёҮеҗЁпјҢиҫғдёҠе№ҙдёӢйҷҚ1.94%гҖӮ

3гҖҒеҢ…иЈ…иЎҢдёҡдә§дёҡй“ҫдёӢжёё-йЈҹе“ҒиЎҢдёҡ

йЈҹе“ҒеҢ…иЈ…жҳҜзҺ°д»ЈйЈҹе“Ғе·Ҙдёҡзҡ„жңҖеҗҺдёҖйҒ“е·ҘеәҸпјҢж—ўеҸҜд»ҘдҝқжҠӨйЈҹе“ҒпјҢйҳІжӯўйЈҹе“ҒеңЁжөҒйҖҡиҝҮзЁӢдёӯеҸ—еҲ°з”ҹзү©гҖҒеҢ–еӯҰжҲ–зү©зҗҶзҡ„еӨ–жқҘеӣ зҙ жҚҹе®іпјҢд№ҹеҸҜд»ҘдҝқжҢҒйЈҹе“Ғжң¬иә«иҙЁйҮҸзЁіе®ҡгҖӮйЈҹе“Ғе®үе…ЁдёҺеҢ…иЈ…жҠҖжңҜзҙ§еҜҶзӣёиҝһпјҢдёӨиҖ…зӣёдә’дҝғиҝӣпјҢеңЁйЈҹе“ҒиЎҢдёҡдёӯжңүзқҖе№ҝжіӣзҡ„еә”з”ЁгҖӮдёӯеӣҪдәәеҸЈдј—еӨҡпјҢеҜ№йЈҹе“Ғзҡ„йңҖжұӮйҮҸеӨ§пјҢеёӮеңә规模еәһеӨ§гҖӮдёӯеӣҪйЈҹе“ҒиЎҢдёҡжҳҜдёҖдёӘе……ж»Ўжҙ»еҠӣе’ҢжҪңеҠӣзҡ„еёӮеңәгҖӮ2022е№ҙжҲ‘еӣҪйЈҹе“Ғе·Ҙдёҡ规模д»ҘдёҠдјҒдёҡе®һзҺ°еҲ©ж¶ҰжҖ»йўқ6815.4дәҝе…ғпјҢиҫғдёҠе№ҙеўһеҠ 628.3дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.15%гҖӮ

еӣӣгҖҒеҢ…иЈ…иЎҢдёҡеҸ‘еұ•зҺҜеўғ-зӣёе…іж”ҝзӯ–

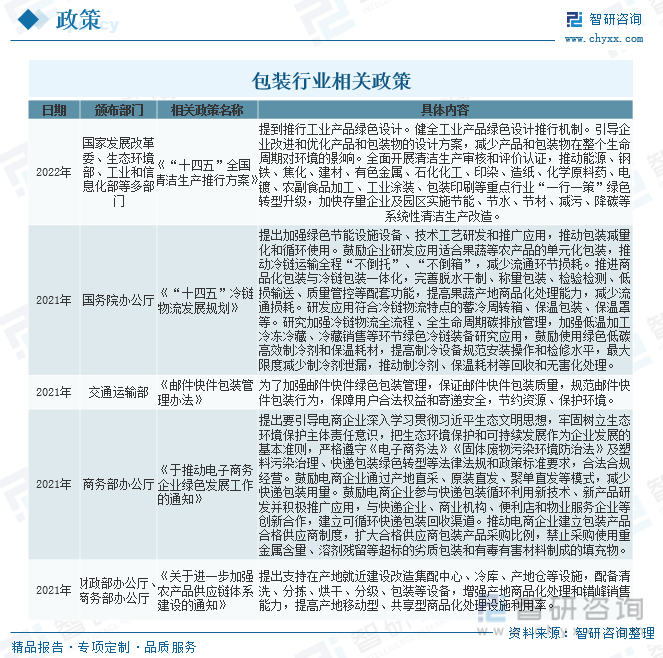

еҢ…иЈ…дә§дёҡдҪңдёәдёҖз§Қдј з»ҹй…ҚеҘ—жңҚеҠЎеһӢеҲ¶йҖ дёҡпјҢз»ҸеҺҶдәҶд»Һж— еҲ°жңүпјҢе…ӢжңҚйҮҚйҮҚеӣ°йҡҫзҡ„иү°иҫӣиҖҢиҫүз…Ңзҡ„еҺҶзЁӢпјҢзӣ®еүҚеңЁжҲ‘еӣҪе·Із»ҸжӢҘжңүдәҶиҫғдёәе…ЁйқўжҖ§е’ҢеҲӣйҖ жҖ§зҡ„еҸ‘еұ•гҖӮз”ұдәҺеҢ…иЈ…иЎҢдёҡж¶үеҸҠзҡ„йўҶеҹҹдј—еӨҡпјҢеӣҪ家еҸҠзӣёе…ійғЁй—Ёзӣёз»§еҮәеҸ°еҢ…иЈ…иЎҢдёҡжңүе…ізҡ„ж”ҝзӯ–пјҢйј“еҠұеҚ°еҠЎеҢ…иЈ…дјҒдёҡжҺЁиЎҢз»ҝиүІеҚ°еҲ·гҖҒз»ҝиүІеҢ…иЈ…зӯүзҺҜдҝқдёҫжҺӘгҖӮ

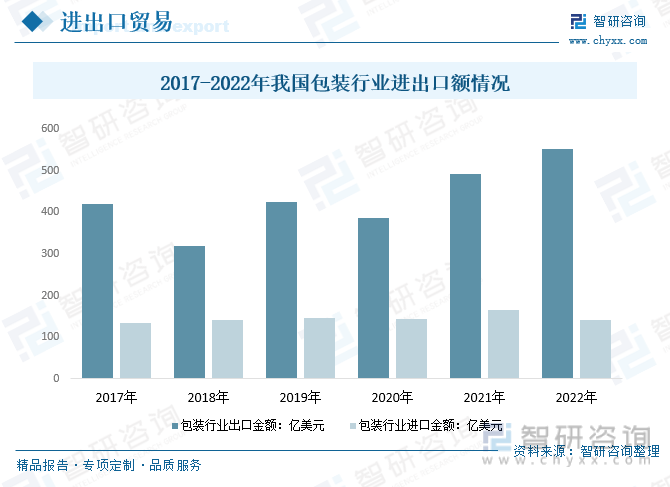

дә”гҖҒеҢ…иЈ…иЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“

2022е№ҙ1-12жңҲпјҢе…ЁеӣҪеҢ…иЈ…иЎҢдёҡзҙҜи®Ўе®ҢжҲҗеҮәеҸЈйўқ552.52дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ12.85%пјӣзҙҜи®Ўе®ҢжҲҗиҝӣеҸЈйўқ141.11дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ-15.05%гҖӮиЎҢдёҡеҜ№еӨ–иҙёжҳ“дҝқжҢҒйЎәе·®гҖӮ

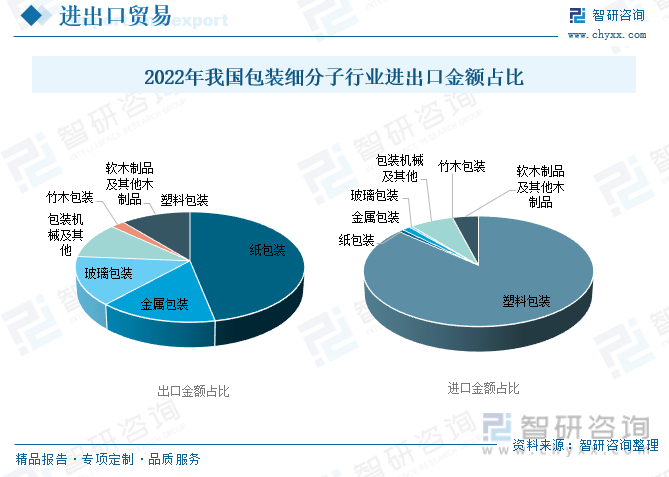

еЎ‘ж–ҷеҢ…иЈ…жҳҜжҲ‘еӣҪдё»иҰҒзҡ„еҮәеҸЈзҡ„дә§е“Ғзұ»еһӢгҖӮ2022е№ҙпјҢжҲ‘еӣҪеЎ‘ж–ҷеҢ…иЈ…еҮәеҸЈйҮ‘йўқеҚ 65.91%пјӣзәёеҢ…иЈ…еҚ 17.94%пјӣйҮ‘еұһеҢ…иЈ…еҚ 5.74%гҖӮ2022е№ҙжҲ‘еӣҪеҢ…иЈ…иЎҢдёҡиҝӣеҸЈдё»иҰҒд»ҘеЎ‘ж–ҷеҢ…иЈ…дёәдё»пјҢиҝӣеҸЈйҮ‘йўқеҚ жҜ”й«ҳиҫҫ90.13%пјӣе…¶ж¬ЎжҳҜйҮ‘еұһеҢ…иЈ…еҚ 1.35%гҖӮ

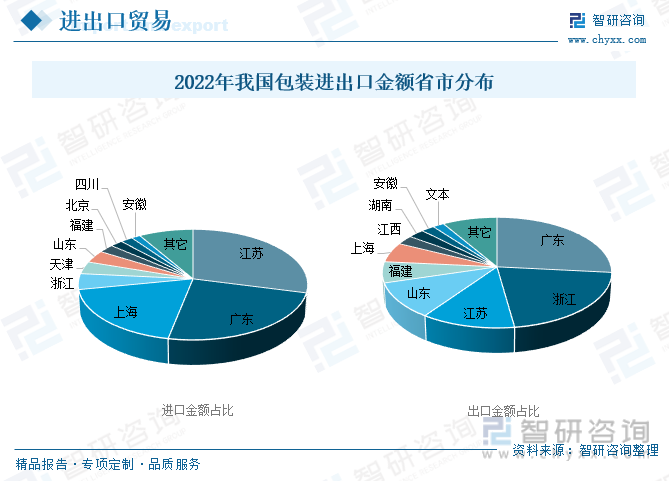

2022е№ҙпјҢжҲ‘еӣҪеҢ…иЈ…иЎҢдёҡдё»иҰҒеҮәеҸЈзҡ„зңҒд»Ҫ第дёҖе№ҝдёңзңҒпјӣ第дәҢжөҷжұҹзңҒпјӣ第дёүжұҹиӢҸзңҒпјҢеҢ…иЈ…иЎҢдёҡеҮәеҸЈйҮ‘йўқеҲҶеҲ«еҚ 26.40%гҖҒ21.01%гҖҒ11.90%пјӣжұҹиӢҸгҖҒе№ҝдёңгҖҒдёҠжө·дҫқж¬ЎжҳҜжҲ‘еӣҪеҢ…иЈ…иЎҢдёҡиҝӣеҸЈеӨ§зңҒпјҢеҢ…иЈ…иЎҢдёҡиҝӣеҸЈйҮ‘йўқеҲҶеҲ«еҚ 29.04%гҖҒ24.10%гҖҒ18.76%гҖӮ

е…ӯгҖҒеҢ…иЈ…иЎҢдёҡз«һдәүж јеұҖ

1гҖҒйғЁеҲҶдёҠеёӮе…¬еҸёжҰӮеҶө

еҸ—жҲ‘еӣҪеӣҪж°‘з»ҸжөҺжҢҒз»ӯеҝ«йҖҹеўһй•ҝзҡ„еёҰеҠЁпјҢжҲ‘еӣҪеҢ…иЈ…иЎҢдёҡд№ҹе®һзҺ°дәҶйЈһи·ғејҸеҝ«йҖҹеҸ‘еұ•пјҢе·ЁеӨ§зҡ„еёӮеңәеҸ‘еұ•з©әй—ҙе’Ңдјҳи¶Ҡзҡ„еҸ‘еұ•зҺҜеўғеҗёеј•дәҶдј—еӨҡи·ЁеӣҪдјҒдёҡе’Ңж°‘иҗҘиө„жң¬иҝӣе…ҘеҲ°еҢ…иЈ…иЎҢдёҡгҖӮеҢ…иЈ…иЎҢдёҡеӨ§дјҒдёҡзҡ„规模ж•Ҳеә”жҜ”иҫғзӘҒеҮәпјҢеңЁеҺҹжқҗж–ҷйҮҮиҙӯжҲҗжң¬гҖҒз”ҹдә§жҲҗжң¬гҖҒзү©жөҒжҲҗжң¬зӯүж–№йқўзҡ„дјҳеҠҝдёҚж–ӯејәеҢ–пјҢд»ҺиҖҢдёҚж–ӯжҠўеҚ дёӯе°ҸдјҒдёҡд»ҪйўқгҖӮеҗҢж—¶йҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳпјҢеҢ…иЈ…жқҗж–ҷе’Ңе·ҘиүәдёҚж–ӯиҝӣжӯҘпјҢйғЁеҲҶе°ҸеһӢдјҒдёҡйҖҗжӯҘиў«ж·ҳжұ°гҖӮеҢ…иЈ…еӨ§дјҒдёҡпјҢе°Өе…¶жҳҜдёҠеёӮе…¬еҸёжӣҙе®№жҳ“иҺ·еҫ—дҪҺжҲҗжң¬иө„йҮ‘иҝӣиЎҢеҝ«йҖҹжү©еј гҖӮ

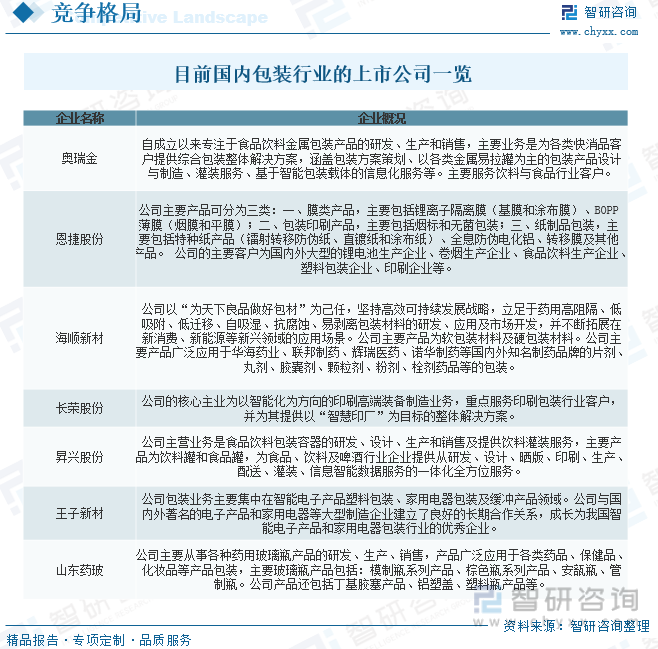

зӣ®еүҚеӣҪеҶ…еҢ…иЈ…иЎҢдёҡзҡ„дёҠеёӮе…¬еҸёдё»иҰҒжңүеҘҘз‘һйҮ‘гҖҒжҒ©жҚ·иӮЎд»ҪгҖҒжө·йЎәж–°жқҗгҖҒй•ҝиҚЈиӮЎд»ҪгҖҒжҳҮе…ҙиӮЎд»ҪгҖҒзҺӢеӯҗж–°жқҗгҖҒеұұдёңиҚҜзҺ»зӯүгҖӮ

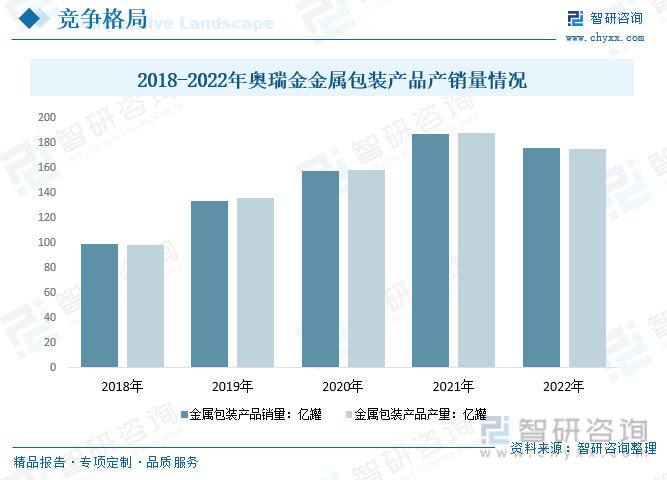

2гҖҒд»ЈиЎЁдјҒдёҡ-еҘҘз‘һйҮ‘

еҘҘз‘һйҮ‘иҮӘе…¬еҸёи®ҫз«Ӣд»ҘжқҘпјҢе§Ӣз»ҲжҢҒд№Ӣд»ҘжҒ’ең°и·өиЎҢвҖңеҢ…иЈ…еҗҚзүҢгҖҒеҗҚзүҢеҢ…иЈ…вҖқзҡ„еҸ‘еұ•зҗҶеҝөпјҢеқҡжҢҒд»ҘдјҳиҙЁдә§е“ҒдёәдјҳиҙЁе®ўжҲ·жңҚеҠЎпјҢз»ҸиҝҮдәҢеҚҒеӨҡе№ҙзҡ„еҸ‘еұ•пјҢе…¬еҸёз§ҜзҙҜдәҶйЈҹе“ҒйҘ®ж–ҷиЎҢдёҡзҡ„дёҖеӨ§жү№дјҳиҙЁе®ўжҲ·иө„жәҗпјҢе…¬еҸёдё»иҰҒе®ўжҲ·еқҮдёәжҲ‘еӣҪйЈҹе“ҒйҘ®ж–ҷйўҶеҹҹеҶ…е…·жңүдјҳеҠҝеёӮеңәең°дҪҚзҡ„зҹҘеҗҚдјҒдёҡгҖӮ

дјҒдёҡе…¬е‘ҠжҳҫзӨәпјҢ2022е№ҙеҘҘз‘һйҮ‘йҮ‘еұһеҢ…иЈ…дә§е“Ғдә§йҮҸ175.17дәҝзҪҗпјҢиҫғ2021е№ҙеҮҸе°‘6.79%пјӣй”ҖйҮҸ175.84дәҝзҪҗпјҢиҫғ2021е№ҙеҮҸе°‘5.96%гҖӮ

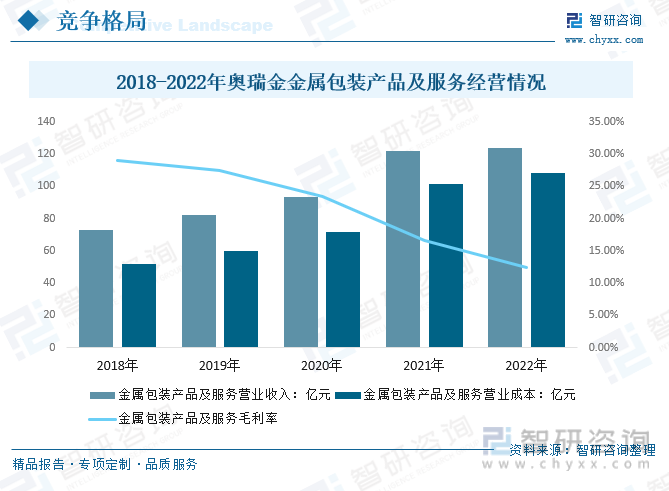

д»ҺеҘҘз‘һйҮ‘йҮ‘еұһеҢ…иЈ…дә§е“ҒеҸҠжңҚеҠЎз»ҸиҗҘзҺ°зҠ¶жқҘзңӢпјҢиҝ‘е№ҙжқҘпјҢеҘҘз‘һйҮ‘йҮ‘еұһеҢ…иЈ…дә§е“ҒеҸҠжңҚеҠЎиҗҘдёҡ收е…Ҙе‘Ҳеўһй•ҝи¶ӢеҠҝпјҢжҜӣеҲ©зҺҮдёӢйҷҚпјҢ2022е№ҙеҘҘз‘һйҮ‘йҮ‘еұһеҢ…иЈ…дә§е“ҒеҸҠжңҚеҠЎиҗҘдёҡ收е…Ҙ123.81дәҝе…ғпјҢиҗҘдёҡжҲҗжң¬108.35дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә12.49%гҖӮ

дёғгҖҒеҢ…иЈ…иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

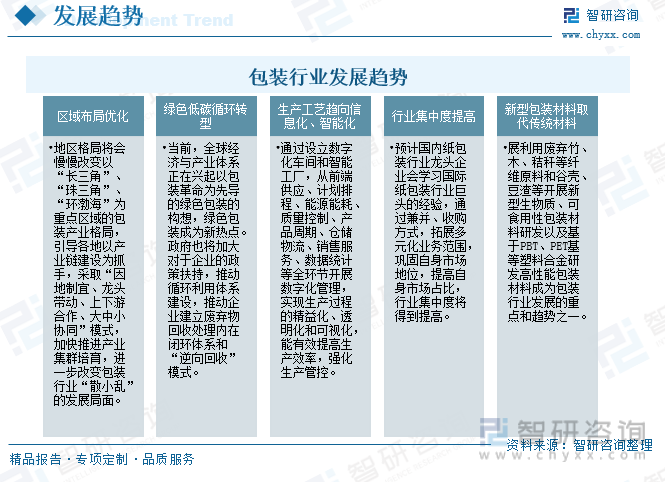

жҲ‘еӣҪеҢ…иЈ…иЎҢдёҡз»ҸеҺҶдәҶй«ҳйҖҹеҸ‘еұ•зҡ„йҳ¶ж®өпјҢд»ҠеӨ©е·Із»Ҹе»әз«Ӣиө·зӣёеҪ“зҡ„з”ҹдә§и§„жЁЎпјҢе·ІжҲҗдёәдёӯеӣҪеҲ¶йҖ йўҶеҹҹйҮҢйҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶгҖӮйҡҸзқҖдёӢжёёж¶Ҳиҙ№е“ҒиЎҢдёҡзҡ„е“ҒзүҢеҢ–дёҺеёӮеңәйӣҶдёӯеәҰжҸҗеҚҮпјҢжӢҘжңүе®ўжҲ·иө„жәҗдјҳеҠҝзҡ„еҢ…иЈ…дјҒдёҡе°ҶеңЁжңӘжқҘзҡ„еёӮеңәж•ҙеҗҲи¶ӢеҠҝдёӢиөўеҫ—дё»еҠЁжқғпјҢе·ЁеӨ§зҡ„еёӮеңәз©әй—ҙдёәдјҳиҙЁдјҒдёҡеҖҹжңәйҖҡиҝҮ兼并收иҙӯж–№ејҸеўһеҠ еёӮеңәд»ҪйўқжҸҗдҫӣдәҶжңәйҒҮгҖӮеҪ“еүҚпјҢе…Ёзҗғз»ҸжөҺдёҺдә§дёҡдҪ“зі»жӯЈеңЁе…ҙиө·д»ҘеҢ…иЈ…йқ©е‘Ҫдёәе…ҲеҜјзҡ„з»ҝиүІеҢ…иЈ…зҡ„жһ„жғіпјҢз»ҝиүІеҢ…иЈ…жҲҗдёәж–°зғӯзӮ№гҖӮеҸ‘еұ•еҲ©з”Ёеәҹејғз«№гҖҒжңЁгҖҒз§ёз§ҶзӯүзәӨз»ҙеҺҹж–ҷе’Ңи°·еЈігҖҒиұҶжёЈзӯүејҖеұ•ж–°еһӢз”ҹзү©иҙЁгҖҒеҸҜйЈҹз”ЁжҖ§еҢ…иЈ…жқҗж–ҷз ”еҸ‘д»ҘеҸҠеҹәдәҺPBTгҖҒPETеҹәзӯүеЎ‘ж–ҷеҗҲйҮ‘з ”еҸ‘й«ҳжҖ§иғҪеҢ…иЈ…жқҗж–ҷжҲҗдёәеҢ…иЈ…иЎҢдёҡеҸ‘еұ•зҡ„йҮҚзӮ№е’Ңи¶ӢеҠҝд№ӢдёҖгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ…иЈ…иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҢ…иЈ…иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҢ…иЈ…иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«еҢ…иЈ…иЎҢдёҡйҮҚзӮ№дјҒдёҡз«һдәүеҠӣеҲҶжһҗпјҢеҢ…иЈ…дёҡжҠ•иө„еҲҶжһҗпјҢ2024-2030е№ҙеҢ…иЈ…иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠеүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ