еҶ…е®№жҰӮеҶөпјҡ2022е№ҙпјҢеҸ—зЎ«й…ёй’ҫд»·ж јжҢҒз»ӯдёӢж»‘еҸҠйғЁеҲҶиө„жәҗеһӢзЎ«й…ёй’ҫеҺӮ家иҪ¬дә§ж°ҜеҢ–й’ҫзӯүеӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪзЎ«й…ёй’ҫдә§йҮҸеҮәзҺ°жҳҺжҳҫдёӢж»‘гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзЎ«й…ёй’ҫе®һзү©дә§йҮҸдёә356дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ19.5%пјӣйңҖжұӮйҮҸдёә352.06дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ17.1%гҖӮ

е…ій”®иҜҚпјҡзЎ«й…ёй’ҫиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ зЎ«й…ёй’ҫиЎҢдёҡз«һдәүж јеұҖ зЎ«й…ёй’ҫдә§йҮҸ зЎ«й…ёй’ҫд»·ж ј

дёҖгҖҒжҰӮиҝ°

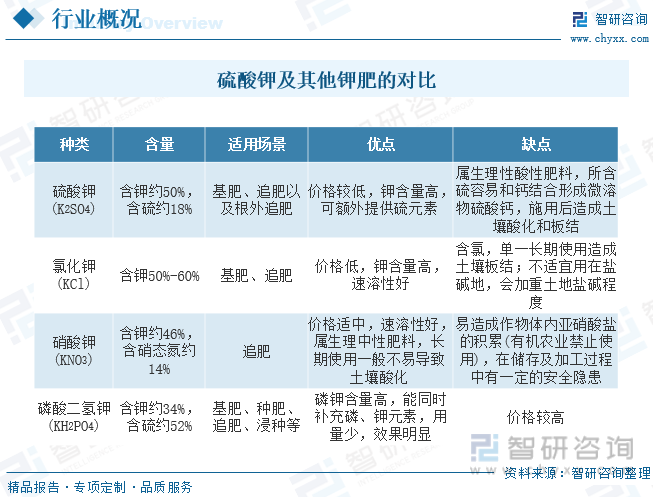

зЎ«й…ёй’ҫжҳҜз”ұзЎ«й…ёж №зҰ»еӯҗе’Ңй’ҫзҰ»еӯҗз»„жҲҗзҡ„дёҖз§Қж— жңәзӣҗпјҢйҖҡеёёзҠ¶еҶөдёӢдёәж— иүІжҲ–зҷҪиүІз»“жҷ¶гҖҒйў—зІ’жҲ–зІүжң«гҖӮе…¶ж— ж°”е‘іпјҢе‘іиӢҰгҖҒиҙЁзЎ¬пјҢеҢ–еӯҰжҖ§иҙЁдёҚжҙ»жіјпјҢеңЁз©әж°”дёӯзЁіе®ҡгҖӮеҶңз”ЁзЎ«й…ёй’ҫеӨ–и§ӮеӨҡе‘Ҳж·Ўй»„иүІгҖӮзЎ«й…ёй’ҫзҡ„еҗёж№ҝжҖ§е°ҸпјҢдёҚжҳ“з»“еқ—пјҢзү©зҗҶжҖ§зҠ¶иүҜеҘҪпјҢж–Ҫз”Ёж–№дҫҝпјҢжҳҜеҫҲеҘҪзҡ„ж°ҙжә¶жҖ§й’ҫиӮҘпјҢд№ҹжҳҜеҲ¶дҪңж— ж°Ҝж°®гҖҒзЈ·гҖҒй’ҫдёүе…ғеӨҚеҗҲиӮҘзҡ„дё»иҰҒеҺҹж–ҷгҖӮй’ҫиӮҘж №жҚ®еҢ–еӯҰжҲҗеҲҶеҸҜд»ҘеҲҶдёәеҗ«ж°Ҝй’ҫиӮҘпјҲж°ҜеҢ–й’ҫпјүе’ҢдёҚеҗ«ж°Ҝй’ҫиӮҘдёӨеӨ§зұ»гҖӮе…¶дёӯпјҢеҗ«ж°Ҝй’ҫиӮҘжҳҜжҳ“жә¶дәҺж°ҙзҡ„йҖҹж•ҲжҖ§й’ҫиӮҘпјҢе…¶дёӯй’ҫеҗ«йҮҸ50%-60%пјҲд»Ҙж°§еҢ–й’ҫи®ЎпјүпјҢеҸҜдҪңдёәеҹәиӮҘе’ҢиҝҪиӮҘдҪҝз”ЁпјӣдёҚеҗ«ж°Ҝй’ҫиӮҘйҖҡеёёеҢ…жӢ¬зЎ«й…ёй’ҫгҖҒзЎқй…ёй’ҫгҖҒзЈ·й…ёй’ҫгҖҒжңүжңәй’ҫе’ҢиҚүжңЁзҒ°зӯүпјҢе…¶дёӯеёӮйқўдёҠеә”з”Ёиҫғе№ҝжіӣзҡ„жҳҜзЎ«й…ёй’ҫгҖҒзЎқй…ёй’ҫе’ҢзЈ·й…ёдәҢж°ўй’ҫгҖӮ

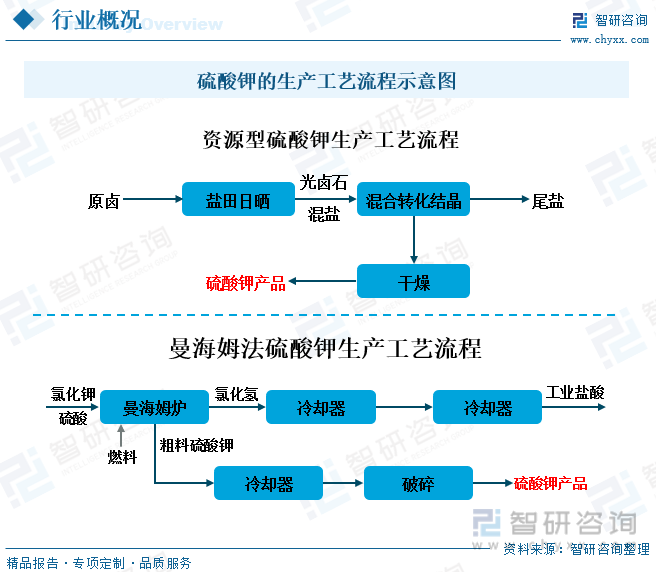

зӣ®еүҚпјҢзЎ«й…ёй’ҫзҡ„з”ҹдә§ж–№жі•дё»иҰҒеҲҶдёәдёӨеӨ§зұ»пјҢдёҖзұ»жҳҜз”ЁеӨ©з„¶еҗ«й’ҫеҚӨж°ҙеҲ¶еҸ–зҡ„иө„жәҗеһӢзЎ«й…ёй’ҫпјҢз”ұдәҺиө„жәҗзҡ„йҷҗеҲ¶пјҢзӣ®еүҚдё»иҰҒжңүж–°з–ҶзҪ—еёғжіҠй’ҫиӮҘгҖҒйқ’жө·еҶ·ж№–ж»Ёең°й’ҫиӮҘе’ҢдёӯдҝЎеӣҪе®үй’ҫиӮҘзӯүе…¬еҸёз”ҹдә§иө„жәҗеһӢзЎ«й…ёй’ҫгҖӮеҸҰдёҖзұ»жҳҜд»Ҙж°ҜеҢ–й’ҫдёәеҺҹж–ҷзҡ„еҠ е·ҘеһӢзЎ«й…ёй’ҫпјҢе…¶з”ҹдә§е·ҘиүәеҸҜеҲҶдёәзғӯжі•е’Ңж№ҝжі•гҖӮзғӯжі•е…ёеһӢе·ҘиүәжҳҜжӣјжө·е§Ҷжі•пјҢж№ҝжі•еӨҡйҮҮз”ЁеӨҚеҲҶи§Јжі•пјҢе…¶д»–иҝҳжңүзЎ«й…ёй“өжі•гҖҒзҰ»еӯҗдәӨжҚўжі•гҖҒеҲ¶зӣҗиӢҰеҚӨжі•гҖӮзӣ®еүҚеӣҪеҶ…жӣјжө·е§Ҷжі•зЎ«й…ёй’ҫжҳҜеҠ е·ҘеһӢзЎ«й…ёй’ҫзҡ„дё»иҰҒе·ҘиүәгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

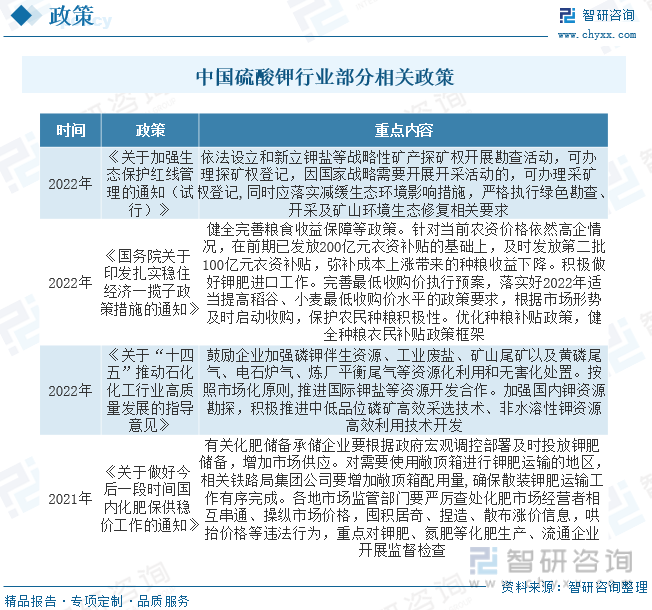

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжңүе…ійғЁй—ЁйҷҶз»ӯеҮәеҸ°дәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢеҰӮгҖҠе…ідәҺеҠ ејәз”ҹжҖҒдҝқжҠӨзәўзәҝз®ЎзҗҶзҡ„йҖҡзҹҘпјҲиҜ•иЎҢпјүгҖӢгҖҠе…ідәҺвҖңеҚҒеӣӣдә”вҖқжҺЁеҠЁзҹіеҢ–еҢ–е·ҘиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖҠе…ідәҺеҒҡеҘҪд»ҠеҗҺдёҖж®өж—¶й—ҙеӣҪеҶ…еҢ–иӮҘдҝқдҫӣзЁід»·е·ҘдҪңзҡ„йҖҡзҹҘгҖӢзӯүпјҢжҢҮеҮәжҲ‘еӣҪиҰҒеҠ зҙ§й’ҫзӣҗзӯүжҲҳз•ҘжҖ§зҹҝдә§жҺўзҹҝеӢҳжҹҘжҙ»еҠЁејҖеұ•пјҢеҗҢж—¶иҰҒз§ҜжһҒжҺЁиҝӣйқһж°ҙжә¶жҖ§й’ҫиө„жәҗй«ҳж•ҲеҲ©з”ЁжҠҖжңҜз ”з©¶ејҖеҸ‘пјҢйј“еҠұдјҒдёҡеҠ ејәзЈ·й’ҫдјҙз”ҹиө„жәҗзӯүиө„жәҗеҢ–еҲ©з”ЁеҸҠж— е®іеҢ–еӨ„зҪ®пјҢжҺЁиҝӣеӣҪйҷ…й’ҫзӣҗзӯүиө„жәҗејҖеҸ‘еҗҲдҪңпјҢжҢүеёӮеңәжғ…еҶөпјҢйҖӮж—¶йҖӮйҮҸж”№еҸҳеӣҪеҶ…ж°ҜеҢ–й’ҫзӯүдә§е“ҒеӮЁеӨҮпјҢзЁіе®ҡеӣҪеҶ…еёӮеңәдҫӣеә”пјҢеҠ еӨ§иЎҢдёҡеёӮеңәиҝҗиЎҢзӣ‘з®ЎеҠӣеәҰгҖӮ

дёүгҖҒдә§дёҡй“ҫ

зЎ«й…ёй’ҫиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬й’ҫзӣҗзҹҝгҖҒе…үеҚӨзҹігҖҒж°ҜеҢ–й’ҫгҖҒзЎ«й…ёзӯүеҺҹжқҗж–ҷпјӣдёӯжёёдёәзЎ«й…ёй’ҫз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺеҢ–иӮҘгҖҒжҹ“ж–ҷгҖҒеҢ»иҚҜгҖҒеҢ–еӯҰеҲ¶е“ҒзӯүйўҶеҹҹгҖӮ

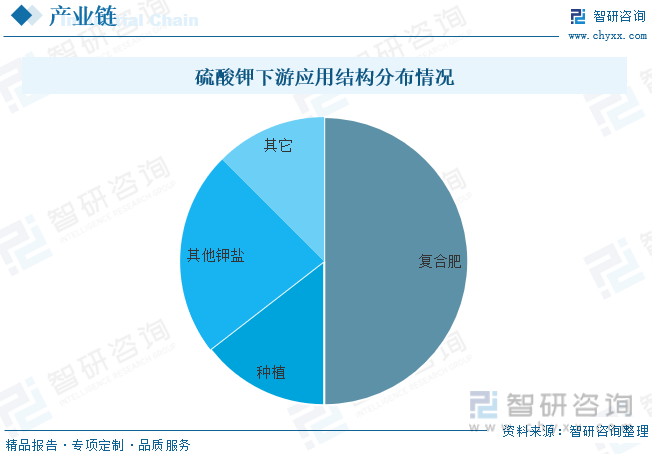

зЎ«й…ёй’ҫдё»иҰҒз”ЁдәҺеҶңдёҡйўҶеҹҹпјҢйғЁеҲҶдә§е“ҒиҝҳеҸҜз”ЁдәҺе·ҘдёҡйўҶеҹҹгҖӮеңЁеҶңдёҡж–№йқўпјҢзЎ«й…ёй’ҫжҳҜеёёз”Ёзҡ„й’ҫиӮҘпјҢеҗҢж—¶д№ҹжҳҜзЎ«еҹәж°®зЈ·й’ҫеӨҚеҗҲиӮҘзҡ„дё»иҰҒеҺҹж–ҷпјӣеңЁе·Ҙдёҡж–№йқўпјҢзЎ«й…ёй’ҫдё»иҰҒз”ЁдәҺзҺ»з’ғгҖҒжҹ“ж–ҷгҖҒйҰҷж–ҷгҖҒеҢ»иҚҜзӯүиЎҢдёҡгҖӮд»ҺдёӢжёёж¶Ҳиҙ№з»“жһ„жқҘзңӢпјҢжҲ‘еӣҪ50%зҡ„зЎ«й…ёй’ҫеқҮз”ЁдәҺз”ҹдә§еӨҚеҗҲиӮҘпјҢ14.5%з”ЁдәҺз§ҚжӨҚйўҶеҹҹпјҢ23%з”ЁдәҺе…¶д»–й’ҫзӣҗзҡ„з”ҹдә§гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

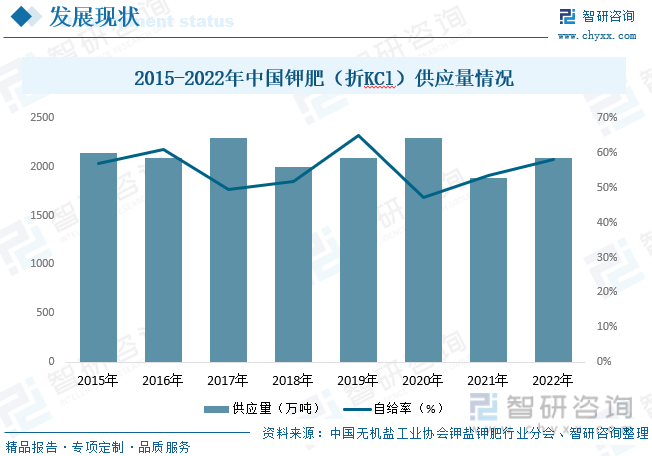

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪй’ҫиӮҘиЎҢдёҡзЁіжӯҘеҸ‘еұ•пјҢдҪҶеҸ—йҷҗдәҺеӣҪеҶ…й’ҫзҹҝиө„жәҗдёҚи¶іеҸҠејҖйҮҮжҠҖжңҜж°ҙе№іжңүйҷҗзӯүеӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪй’ҫиӮҘдә§йҮҸеўһй•ҝзј“ж…ўпјҢдҫӣз»ҷй•ҝжңҹеӯҳиҫғеӨ§зјәеҸЈпјҢй’ҫиӮҘиҮӘз»ҷзҺҮеҹәжң¬з»ҙжҢҒеңЁ50%е·ҰеҸігҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪй’ҫиӮҘпјҲжҠҳKClпјүжҖ»дҫӣеә”йҮҸдёә2091дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ11%пјӣиҮӘз»ҷзҺҮдёә58.1%пјҢиҫғдёҠе№ҙеўһеҠ 4.6дёӘзҷҫеҲҶзӮ№гҖӮжңӘжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҶңдёҡз”ЁиӮҘз»“жһ„дёҚж–ӯдјҳеҢ–д»ҘеҸҠй’ҫиӮҘж–°е“Ғз§Қзҡ„дёҚж–ӯз ”еҸ‘пјҢжҲ‘еӣҪй’ҫиӮҘдҫӣйңҖйҮҸд№ҹе°ҶйҡҸд№ӢзЁіжӯҘеўһй•ҝгҖӮ

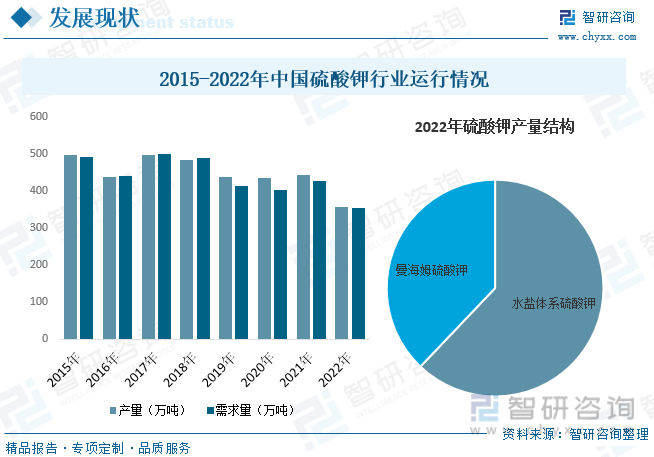

зЎ«й…ёй’ҫе№ҝжіӣеә”з”ЁдәҺеҶңдёҡйўҶеҹҹе’Ңе·ҘдёҡйўҶеҹҹгҖӮеңЁеҶңдёҡж–№йқўпјҢзЎ«й…ёй’ҫжҳҜеёёз”Ёзҡ„й’ҫиӮҘпјҢеҗҢж—¶д№ҹжҳҜзЎ«еҹәж°®зЈ·й’ҫеӨҚеҗҲиӮҘзҡ„дё»иҰҒеҺҹж–ҷпјӣеңЁе·Ҙдёҡж–№йқўпјҢзЎ«й…ёй’ҫдё»иҰҒз”ЁдәҺзҺ»з’ғпјҢжҹ“ж–ҷпјҢйҰҷж–ҷпјҢеҢ»иҚҜзӯүиЎҢдёҡгҖӮйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪз§ҚжӨҚз»“жһ„зҡ„и°ғж•ҙпјҢжҲ‘еӣҪз§ҚжӨҚйқўз§Ҝд№ҹйҡҸд№Ӣеўһй•ҝпјҢеёҰжқҘдәҶеәһеӨ§зҡ„й’ҫиӮҘз”ЁйҮҸйңҖжұӮпјҢиҝӣиҖҢжҺЁеҠЁдәҶиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ2022е№ҙпјҢеҸ—зЎ«й…ёй’ҫд»·ж јжҢҒз»ӯдёӢж»‘еҸҠйғЁеҲҶиө„жәҗеһӢзЎ«й…ёй’ҫеҺӮ家иҪ¬дә§ж°ҜеҢ–й’ҫзӯүеӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪзЎ«й…ёй’ҫдә§йҮҸеҮәзҺ°жҳҺжҳҫдёӢж»‘гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзЎ«й…ёй’ҫе®һзү©дә§йҮҸдёә356дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ19.5%пјӣйңҖжұӮйҮҸдёә352.06дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ17.1%гҖӮд»Һдә§йҮҸз»“жһ„жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪзЎ«й…ёй’ҫдә§йҮҸдёӯпјҢж°ҙзӣҗдҪ“зі»зЎ«й…ёй’ҫдә§йҮҸеҚ жҜ”дёә62.1%пјҢжӣјжө·е§ҶзЎ«й…ёй’ҫдә§йҮҸеҚ жҜ”дёә37.9%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзЎ«й…ёй’ҫиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

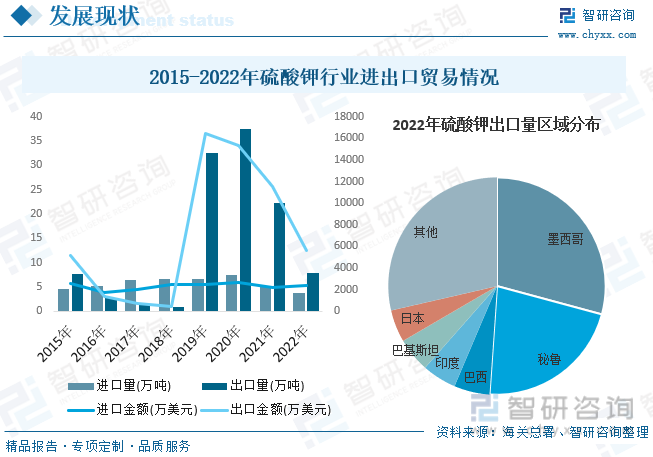

д»ҺиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“ж–№йқўжқҘзңӢпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзЎ«й…ёй’ҫиҝӣеҸЈи§„жЁЎеҹәжң¬и¶ӢдәҺзЁіе®ҡпјҢ2017е№ҙд»ҘжқҘпјҢйҡҸзқҖеӣҪеҶ…иө„жәҗеһӢзЎ«й…ёй’ҫдјҒдёҡзҡ„规模еҢ–з”ҹдә§пјҢйҖҗжӯҘж”№е–„дәҶжҲ‘еӣҪзЎ«й…ёй’ҫзҡ„дҫӣз»ҷз»“жһ„пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪеҜ№иҝӣеҸЈзЎ«й…ёй’ҫзҡ„йңҖжұӮж•°йҮҸйҖҗжёҗзЁіе®ҡгҖӮ2020е№ҙеҸ—з–«жғ…еҪұе“ҚеӣҪеҶ…зЎ«й…ёй’ҫз”ҹдә§еҸ—йҳ»пјҢдҪҝеҫ—жҲ‘еӣҪзЎ«й…ёй’ҫиҝӣеҸЈйҮҸе°Ҹе№…еўһй•ҝпјҢйҡҸеҗҺиҝӣеҸЈйҮҸејҖе§ӢеӣһиҗҪпјҢеҲ°2022е№ҙзЎ«й…ёй’ҫиҝӣеҸЈйҮҸдёә3.86дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ25%пјҢиҝӣеҸЈйҮ‘йўқдёә2373.88дёҮзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ8.8%гҖӮ

еҮәеҸЈж–№йқўпјҢ2015-2018е№ҙжңҹй—ҙпјҢжҲ‘еӣҪзЎ«й…ёй’ҫеҮәеҸЈйҮҸе‘ҲжҢҒз»ӯдёӢйҷҚзҡ„и¶ӢеҠҝпјҢ2019е№ҙеңЁзЎ«й…ёй’ҫеҮәеҸЈйӣ¶е…ізЁҺж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪзЎ«й…ёй’ҫеҜ№еӨ–еҮәеҸЈйҮҸеҮәзҺ°дәҶеҺҶеҸІжҖ§зҡ„еўһй•ҝпјҢиҫҫ32.59дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3646%гҖӮ2020е№ҙеңЁз–«жғ…еҜјиҮҙе…ЁзҗғзЎ«й…ёй’ҫз”ҹдә§еҸ—йҳ»еҸҠж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢеҮәеҸЈйҮҸз»ҙжҢҒеўһй•ҝгҖӮйҡҸзқҖ2021е№ҙжө·е…іжҖ»зҪІе°Ҷ29дёӘеҢ–иӮҘе“Ғз§ҚеҲ—е…ҘдәҶжі•жЈҖеҗҚеҪ•еҗҺпјҢзЎ«й…ёй’ҫеҮәеҸЈйҮҸејҖе§Ӣиҝ…йҖҹеҮҸе°‘пјҢеҲ°2022е№ҙзЎ«й…ёй’ҫеҮәеҸЈйҮҸдёӢйҷҚиҮі7.8дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ64.9%пјҢеҮәеҸЈйҮ‘йўқдёӢйҷҚиҮі5636.08дёҮзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ51.4%гҖӮд»ҺеҮәеҸЈеҲҶеёғжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪзЎ«й…ёй’ҫеҮәеҸЈйҮҸдёӯпјҢеҚ жҜ”еүҚдёүзҡ„еҢәеҹҹеҲҶеҲ«дёәеўЁиҘҝе“ҘгҖҒз§ҳйІҒе’Ңе·ҙиҘҝпјҢеҚ жҜ”еҲҶеҲ«дёә29.2%гҖҒ21.9%е’Ң5.3%гҖӮ

д»ҺзЎ«й…ёй’ҫд»·ж јж–№йқўжқҘзңӢпјҢ2021е№ҙе№ҙеҲқиҮі2022е№ҙ6жңҲжңҹй—ҙпјҢеҸ—еӣҪйҷ…еҪўеҠҝзҙ§еј еҸҠдҫӣйңҖдёҘйҮҚеӨұиЎЎзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢжҲ‘еӣҪзЎ«й…ёй’ҫд»·ж јдёҖи·ҜдёҠж¶ЁпјҢз”ұ2021е№ҙ1жңҲзҡ„2750е…ғ/еҗЁдёҠж¶ЁиҮі2022е№ҙ6жңҲзҡ„5565е…ғ/еҗЁгҖӮ2022е№ҙ6жңҲд»ҘжқҘпјҢз”ұдәҺдёӢжёёеӨҚеҗҲиӮҘе·ҘеҺӮејҖе·ҘзҺҮд»ҚеӨ„дәҺең°дҪҚпјҢдә§йңҖеҶІзӘҒдёҘйҮҚпјҢеҠ д№ӢеӣҪеҶ…еҮәеҸЈеҪўејҸдёҚдҪізӯүеӣ зҙ зҡ„еҪұе“ҚпјҢзЎ«й…ёй’ҫд»·ж јејҖе§ӢдёӢйҷҚпјҢеҲ°2022е№ҙ12жңҲд»·ж јдёӢйҷҚзәё3949е…ғ/еҗЁгҖӮ

дә”гҖҒз«һдәүж јеұҖ

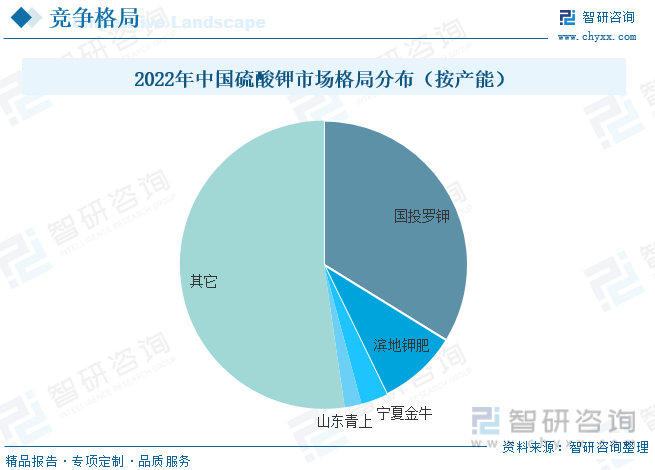

жҲ‘еӣҪзҡ„й’ҫиӮҘдә§иғҪй«ҳеәҰйӣҶдёӯпјҢдё»иҰҒеҲҶеёғеңЁйқ’жө·гҖҒж–°з–Ҷе’Ңеӣӣе·қпјҢе°Ҫз®ЎеӣҪеҶ…ең°зҹҝиЎҢдёҡеңЁй’ҫзӣҗеӢҳжҺўйўҶеҹҹжҠ•е…ҘиҫғеӨ§пјҢдҪҶзӣ®еүҚе…·еӨҮејҖйҮҮжҪңеҠӣзҡ„жҹҘжҳҺзҹҝеҢәд»ҚйӣҶдёӯеңЁйқ’жө·еҜҹе°”жұ—зӣҗж№–е’Ңж–°з–ҶзҪ—еёғжіҠзҺ°д»Јзӣҗж№–ең°еҢәпјҢд»ҘзҺ°д»Јзӣҗж№–еһӢй’ҫзҹҝдёәдё»гҖӮд»ҺзЎ«й…ёй’ҫиЎҢдә§иғҪз»“еҲҶеёғжқҘзңӢпјҢеӣҪжҠ•зҪ—й’ҫжҳҜжҲ‘еӣҪжңҖеӨ§зҡ„зЎ«й…ёй’ҫз”ҹдә§дјҒдёҡпјҢ2022е№ҙиЎҢдёҡдә§иғҪеҚ жҜ”иҫҫ33.8%пјҢиЎҢдёҡйҫҷеӨҙең°дҪҚзЁіеӣәгҖӮе…¶ж¬Ўдёәж»Ёең°й’ҫиӮҘе’Ңе®ҒеӨҸйҮ‘зүӣпјҢдә§иғҪеҚ жҜ”еҲҶеҲ«дёә9%е’Ң3%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

й’ҫиө„жәҗзҙ§еј еұҖйқўжңүжңӣзј“и§ЈгҖӮжҲ‘еӣҪжҳҜй’ҫиө„жәҗж¶Ҳиҙ№еӨ§еӣҪпјҢдҪҶз”ұдәҺжҲ‘еӣҪжң¬еңҹй’ҫзҹҝиө„жәҗ并дёҚеҜҢиЈ•пјҢеҠ д№ӢеӣҪеҶ…зӣ®еүҚй’ҫзҹҝејҖйҮҮжҠҖжңҜж°ҙе№іжңүйҷҗпјҢдҪҝеҫ—еӣҪдә§зЎ«й…ёй’ҫдә§йҮҸжңүйҷҗгҖӮеӣ жӯӨпјҢеңЁеӣҪ家ж”ҝзӯ–ж”ҜжҢҒеҸҠжңүе…ійғЁй—Ёзҡ„жҢҮзӨәдёӢпјҢдёҖж–№йқўпјҢжҲ‘еӣҪи®ёеӨҡдјҒдёҡејҖе§Ӣе°Ҷзӣ®е…үиҪ¬еҗ‘жө·еӨ–й’ҫзҹҝиө„жәҗејҖйҮҮпјҢеҗ„дјҒдёҡеҠ зҙ§иҺ·еҸ–зҹҝдә§еӢҳжҺўејҖйҮҮжқғпјҢеҠ йҖҹеёғеұҖжө·еӨ–еёӮеңәпјҢеҠ©еҠӣзЁіе®ҡжҲ‘еӣҪзЎ«й…ёй’ҫеёӮеңәдҫӣз»ҷпјҢеўһеҠ дјҒдёҡиө„жәҗеӮЁеӨҮгҖӮеҸҰдёҖж–№йқўпјҢжңүе…ідјҒдёҡеҠ еӨ§йқһж°ҙжә¶жҖ§й’ҫиө„жәҗй«ҳж•ҲеҲ©з”ЁжҠҖжңҜз ”з©¶еҠӣеәҰпјҢеўһеҠ зЈ·й’ҫдјҙз”ҹиө„жәҗзӯүиө„жәҗеҲ©з”Ёеӣһ收еӨ„зҗҶпјҢжҸҗй«ҳй’ҫзҹҝиө„жәҗжҸҗеҸ–еҲ©з”ЁзҺҮпјҢз§ҜжһҒжҺЁиҝӣжҲ‘еӣҪзЎ«й…ёй’ҫиЎҢдёҡйўҶеҹҹејҖеҸ‘з”ҹдә§жҠҖжңҜпјҢе……еҲҶеҲ©з”ЁеӣҪеҶ…жңүйҷҗеҸҜејҖеҸ‘иө„жәҗеӯҳйҮҸгҖӮ

иЎҢдёҡд»ҚжңүиҫғеӨ§еҸ‘еұ•з©әй—ҙгҖӮеҢ–иӮҘиЎҢдёҡжҳҜжҲ‘еӣҪеҶңдёҡеҸ‘еұ•зҡ„еҹәзЎҖпјҢзЎ«й…ёй’ҫжҳҜеҢ–иӮҘиЎҢдёҡзҡ„йҮҚиҰҒж”Ҝж’‘йғЁеҲҶпјҢе…¶еҸ‘еұ•еҜ№дәҺдҝқйҡңеӣҪ家зӨҫдјҡзЁіе®ҡгҖҒз»ҸжөҺеҸ‘еұ•е…·жңүдёҫи¶іиҪ»йҮҚзҡ„дҪңз”ЁгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„зЁіжӯҘеҸ‘еұ•дёҺз”ҹжҙ»ж°ҙе№ізҡ„еӨ§е№…жҸҗй«ҳпјҢдәә们еҜ№йЈҹзү©зҡ„иҝҪжұӮд№ҹйҖҗжёҗз”ұеҗғйҘұеҗ‘еҗғеҘҪиҪ¬еҸҳпјҢеҶңдёҡз§ҚжӨҚж–№еҗ‘д№ҹеңЁз”ұеўһйҮҸеҗ‘еўһиҙЁж–№еҗ‘еҖҫж–ңпјҢе°Өе…¶иЎЁзҺ°еңЁзғҹиҚүгҖҒиҢ¶еҸ¶гҖҒз“ңжһңзӯүй«ҳз»ҸдҪңзү©еҸҠзҺүзұігҖҒе°ҸйәҰеӨ§з”°дҪңзү©дёҠгҖӮеҸҜд»Ҙйў„и§ҒпјҢеңЁеёӮеңәзҺҜеўғдёҚеҸ‘з”ҹйҮҚеӨ§еҸҳеҢ–зҡ„жғ…еҶөдёӢпјҢжҲ‘еӣҪзЎ«й…ёй’ҫзҡ„йңҖжұӮеҪўејҸдҫқж—§еҗ‘еҘҪпјҢиЎҢдёҡд»ҚжңүиҫғеӨ§еҸ‘еұ•з©әй—ҙгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзЎ«й…ёй’ҫиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзЎ«й…ёй’ҫиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзЎ«й…ёй’ҫиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«зЎ«й…ёй’ҫең°еҢәй”Җе”®еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзЎ«й…ёй’ҫиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢеёӮеңәжҢҮж Үйў„жөӢеҸҠиЎҢдёҡйЎ№зӣ®жҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ