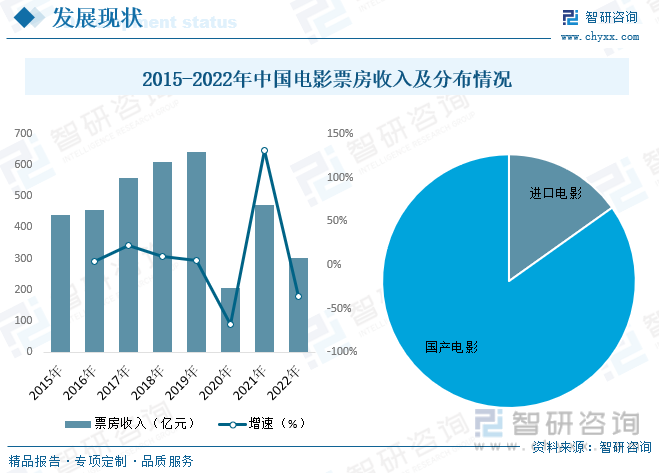

еҶ…е®№жҰӮеҶөпјҡжҚ®еӣҪ家з”өеҪұеұҖз»ҹи®ЎпјҢ2022е№ҙе…ЁеӣҪз”өеҪұжҖ»зҘЁжҲҝдёә300.67дәҝе…ғпјҢеҗҢжҜ”2021е№ҙдёӢйҷҚе№…еәҰи¶…дёүеҲҶд№ӢдёҖпјҢдёҚеҸҠз–«жғ…еүҚ2019е№ҙзҡ„50%пјҢдҪҶеҘҪдәҺ2020е№ҙгҖӮеҜјиҮҙзҘЁжҲҝдёӢйҷҚзҡ„дё»иҰҒеҺҹеӣ иҝҳжҳҜжқҘиҮӘз–«жғ…зҡ„еҪұе“ҚпјҢе…Ёе№ҙеҪұйҷўиҗҘдёҡзҺҮдёҚеҲ°50%зҡ„ж—¶й—ҙжңү46еӨ©гҖӮеңЁиҝҷз§Қжғ…еҶөдёӢпјҢеҫ—жӯӨжҲҗз»©еҚҒеҲҶдёҚжҳ“гҖӮ2022е№ҙпјҢеӣҪдә§з”өеҪұеңЁеӣҪеҶ…еёӮеңәзҡ„жҖ»зҘЁжҲҝдёә225.11дәҝе…ғпјҢеҚ е…ЁеӣҪжҖ»зҘЁжҲҝзҡ„84.85%гҖӮ2020е№ҙд»ҘжқҘпјҢеӣҪдә§зүҮзҘЁжҲҝзҡ„д»Ҫйўқе·Із»Ҹиҝһз»ӯдёүе№ҙи¶…иҝҮ80%гҖӮ

е…ій”®иҜҚпјҡз”өеҪұеёӮеңә规模гҖҒз”өеҪұеҸ‘еұ•иғҢжҷҜ

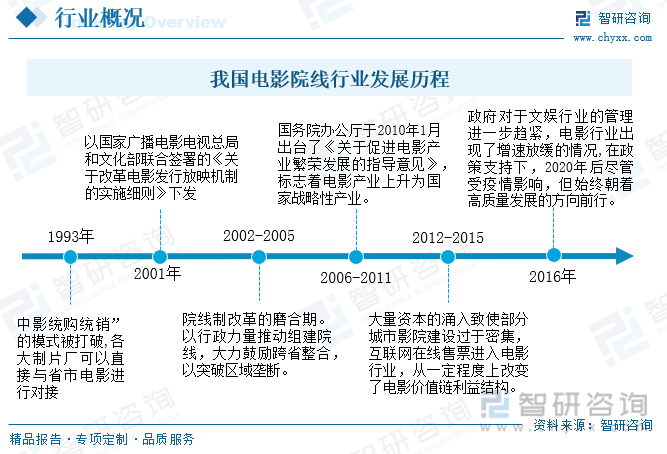

дёҖгҖҒиЎҢдёҡжҰӮеҶө

йҷўзәҝз”өеҪұжҳҜжҢҮйҖҡиҝҮеҪұйҷўжӯЈејҸдёҠжҳ зҡ„з”өеҪұдҪңе“ҒгҖӮеңЁеӨ§еӨҡж•°жғ…еҶөдёӢпјҢйҷўзәҝз”өеҪұжҳҜз”ұдё“дёҡзҡ„з”өеҪұе…¬еҸёеҲ¶дҪңпјҢйҖҡиҝҮе’ҢеҪұйҷўз®ЎзҗҶиҖ…иҫҫжҲҗеҗҲдҪңпјҢе®үжҺ’еңЁеҪұйҷўзү№е®ҡзҡ„ж”ҫжҳ ж—¶й—ҙгҖҒең°зӮ№е’Ңеңәж¬ЎжқҘеұ•зӨәз»ҷи§Ӯдј—гҖӮйҷўзәҝз”өеҪұйҖҡеёёе…·еӨҮй«ҳиҙЁйҮҸзҡ„еҲ¶дҪңд»·еҖје’ҢеӨ§и§„жЁЎзҡ„е®Јдј жҺЁе№ҝпјҢж—ЁеңЁеҗёеј•и§Ӯдј—иө°иҝӣеҪұйҷўи§ӮзңӢпјҢдә«еҸ—жӣҙеӨ§еұҸ幕гҖҒжӣҙеҘҪйҹіж•Ҳе’ҢжІүжөёејҸзҡ„и§ӮеҪұдҪ“йӘҢгҖӮе®ғ们еҫҖеҫҖиҠұиҙ№еӨ§йҮҸиө„йҮ‘жқҘжү“йҖ и§Ҷи§үж•ҲжһңзІҫиүҜгҖҒж•…дәӢжғ…иҠӮеј•дәәе…ҘиғңгҖҒдё“дёҡжј”е‘ҳе’ҢеҲ¶дҪңеӣўйҳҹеҸӮдёҺзҡ„з”өеҪұдҪңе“ҒгҖӮ

гҖҠвҖңеҚҒеӣӣдә”вҖқдёӯеӣҪз”өеҪұеҸ‘еұ•и§„еҲ’гҖӢжҸҗеҮә2035е№ҙпјҢжҲ‘еӣҪе°Ҷе»әжҲҗз”өеҪұејәеӣҪпјҢдёӯеӣҪз”өеҪұе®һзҺ°й«ҳиҙЁйҮҸеҸ‘еұ•пјҢз”өеҪұеҲӣдҪңз”ҹдә§иғҪеҠӣжҳҫи‘—еўһејәпјҢеҪ°жҳҫдёӯеӣҪзІҫзҘһгҖҒдёӯеӣҪд»·еҖјгҖҒдёӯеӣҪеҠӣйҮҸгҖҒдёӯеӣҪзҫҺеӯҰзҡ„зІҫе“ҒеҠӣдҪңдёҚж–ӯж¶ҢзҺ°пјҢд»ҘеӣҪдә§еҪұзүҮдёәдё»еҜјзҡ„з”өеҪұеёӮеңә规模全зҗғйўҶе…ҲпјҢз”өеҪұдә§дёҡдҪ“зі»е’Ңе…¬е…ұжңҚеҠЎдҪ“зі»жӣҙеҠ е®Ңе–„пјҢеҹ№е…»йҖ е°ұдёҖжү№дё–з•ҢзҹҘеҗҚзҡ„з”өеҪұиүәжңҜ家пјҢдёӯеӣҪз”өеҪұеңЁдё–з•Ңз”өеҪұж јеұҖдёӯзҡ„иҜқиҜӯжқғе’ҢеҪұе“ҚеҠӣеӨ§е№…жҸҗеҚҮзҡ„зӣ®ж ҮгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өеҪұиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶

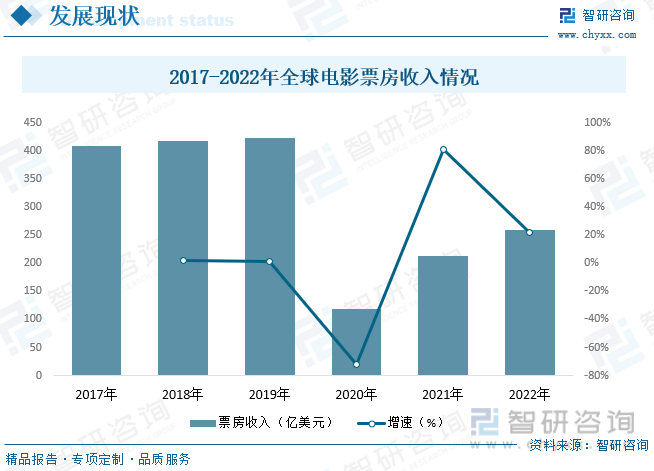

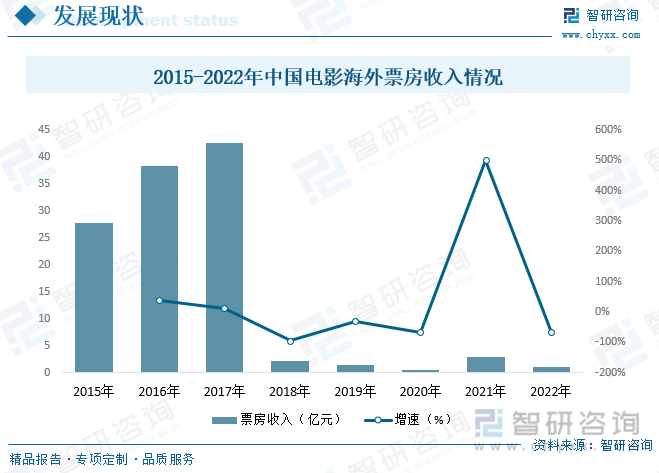

2022е№ҙйҡҸзқҖж–°еҶ з–«жғ…и¶Ӣеҗ‘зј“е’ҢпјҢеӣҪйҷ…з”өеҪұдә§дёҡйҖҗжӯҘеӣһеҪ’жӯЈеёёиҝҗиҪ¬пјҢдҪҶеңЁз»ҸжөҺеҪўеҠҝз–ІиҪҜгҖҒеҪұзүҮдҫӣеә”дёҚи¶іеҸҠи§Ӯдј—д№ жғҜзҡ„еҸҳеҢ–зӯүеӨҡйҮҚеӣ зҙ зҡ„еҪұе“ҚдёӢпјҢз”өеҪұзҘЁжҲҝзҰ»з–«жғ…еүҚзҡ„ж°ҙе№ід»ҚжңүиҫғеӨ§е·®и·қгҖӮ2022е№ҙзҡ„е…ЁзҗғзҘЁжҲҝзәҰдёә259дәҝзҫҺе…ғпјҢиҫғ2021е№ҙзҡ„213дәҝзҫҺе…ғеўһй•ҝ22%пјҢдёҺз–«жғ…еүҚ2017вҖ”2019е№ҙй—ҙзҡ„е…Ёзҗғе№ҙеәҰе№іеқҮзҘЁжҲҝ416.7дәҝзҫҺе…ғзӣёжҜ”пјҢд»Қ然зӣёе·®38%гҖӮ

еңЁйҷӨдёӯеӣҪд№ӢеӨ–зҡ„еӣҪйҷ…дё»иҰҒз”өеҪұеёӮеңәзҘЁжҲҝдёӯпјҢ2022е№ҙеӨ§еӨҡж•°еӣҪ家зҡ„зҘЁжҲҝиҫғ2021е№ҙйғҪжңүжҳҫи‘—еўһй•ҝпјҢе…¶дёӯеҫ·еӣҪгҖҒйҹ©еӣҪгҖҒе·ҙиҘҝгҖҒзҫҺеӣҪгҖҒеҠ жӢҝеӨ§гҖҒж„ҸеӨ§еҲ©гҖҒеўЁиҘҝе“ҘгҖҒиӢұеӣҪеҸҠзҲұе°”е…°зҡ„еўһе№…и¶…иҝҮдәҶ50%гҖӮдҝ„зҪ—ж–ҜеҸ—жҲҳдәүеҪұе“ҚпјҢзҘЁжҲҝеҮәзҺ°дәҶ48%зҡ„дёӢи·ҢгҖӮ

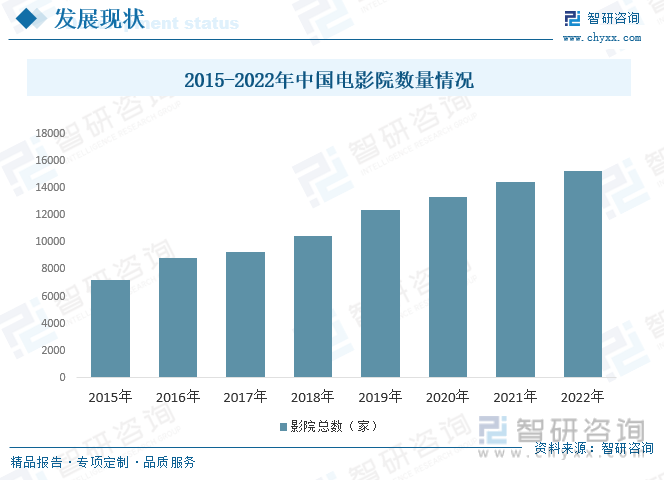

2022е№ҙпјҢжҲ‘еӣҪеҪұйҷўжҖ»ж•°е’Ң银幕жҖ»ж•°жҢҒз»ӯеўһеҠ пјҢж–°еўһ银幕4695еқ—пјҢж–°е»әеҪұйҷў805家пјҢеҪұйҷўеҹәзЎҖе»әи®ҫ继з»ӯдҝқжҢҒе…Ёзҗғ第дёҖгҖӮеҪұйҷўе»әи®ҫйҖҹеәҰжҖ»дҪ“ж”ҫзј“пјҢеҜ№еҪ“дёӢиҖҢиЁҖпјҢз–«жғ…еҜјиҮҙеӨ§йҮҸеҪұйҷўжӯҮдёҡгҖӮжңү1886家еҪұйҷўй•ҝиҫҫдёҖе№ҙеӨ„дәҺеҒңдёҡзҠ¶жҖҒжңӘдә§з”ҹзҘЁжҲҝгҖӮ

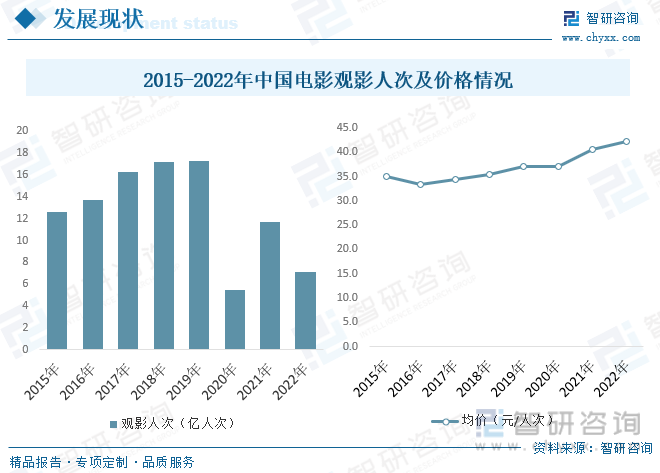

2022е№ҙеәҰи§ӮеҪұдәәж¬Ўдёә7.12дәҝпјҢиҫғ2021е№ҙдёӢйҷҚ39%гҖӮи§ӮеҪұдәәж¬ЎдёӢйҷҚзҡ„еҺҹеӣ еҸ—еӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢдё»иҰҒжҳҜз–«жғ…еҜјиҮҙеҪұйҷўе…ій—ЁпјҢи§Ӯдј—иҝӣеҪұйҷўзҡ„ж„Ҹж„ҝдёӢйҷҚпјӣе…¶ж¬ЎпјҢиҫғй«ҳзҡ„зҘЁд»·йҷҗеҲ¶и§Ӯдј—зҡ„и§ӮеҪұзғӯжғ…пјҢеҪұзүҮеҸЈзў‘гҖҒиҙЁйҮҸзӯүдёҺзҘЁд»·д№Ӣй—ҙдёҚеҜ№зӯүпјӣеҶҚиҖ…пјҢеёӮеңәж–°зүҮиҫғе°‘пјҢйҡҫд»ҘеҜ№и§Ӯдј—дә§з”ҹжҢҒз»ӯеҗёеј•еҠӣпјҢе®ўи§ӮдёҠйҷҚдҪҺдәҶи§Ӯдј—зҡ„и§ӮеҪұж¬ІжңӣдёҺж¶Ҳиҙ№д№ жғҜгҖӮз”өеҪұзҘЁеёӮеңәеқҮд»·е‘ҲзҺ°еҮәжҜҸе№ҙдёҠж¶Ёзҡ„жҖҒеҠҝпјҢ2015е№ҙеёӮеңәеқҮд»·зәҰдёә35е…ғжҜҸеј пјҢеҲ°дәҶ2022е№ҙеёӮеңәеқҮд»·жқҘеҲ°дәҶ42.2е…ғжҜҸеј гҖӮ

иҝ‘е№ҙжқҘеӣҪдә§з”өеҪұз»ҸиҝҮз”өеҪұдәәй•ҝжңҹдёҚжҮҲзҡ„еҠӘеҠӣпјҢйҖҗжёҗиҝҲеҗ‘иҙЁйҮҸжҸҗеҚҮгҖҒдә§иғҪдјҳеҢ–зҡ„ж–°йҳ¶ж®өгҖӮдёӯеӣҪз”өеҪұзҡ„жө·еӨ–еҪұе“ҚеҠӣж—ҘзӣҠеўһејәпјҢжҲҗдёәжӯЈйқўеҸӮдёҺе…Ёзҗғз”өеҪұж–ҮеҢ–з«һдәүзҡ„йҮҚиҰҒеҠӣйҮҸгҖӮйҡҸзқҖжө·еӨ–еҚҺдәәж•°йҮҸеәһеӨ§еҸҠз•ҷеӯҰз”ҹзҡ„еўһеҠ пјҢеҚҺдәәзҡ„з»“жһ„еҸ‘з”ҹж №жң¬жҖ§еҸҳеҢ–пјҢдёӯеӣҪз”өеҪұеңЁжө·еӨ–жңүзқҖйӣ„еҺҡи§Ӯдј—еҹәзЎҖпјӣдҝЎжҒҜеҢ–ж—¶д»ЈпјҢдә’иҒ”зҪ‘жү“з ҙең°еҹҹйҷҗеҲ¶пјҢзғӯй—Ёз”өеҪұзҡ„еҪұе“ҚйҖҡиҝҮзӨҫдәӨеӘ’дҪ“еңЁе…ЁзҗғеҚҺдәәдёӯе№ҝжіӣдј ж’ӯпјҢеҜ№еӣҪдә§ж–°зүҮзҡ„йңҖжұӮжҲҗдёәеҲҡйңҖпјӣйҡҸзқҖдёӯеӣҪеӣҪйҷ…еҢ–иҝӣзЁӢиҝӣдёҖжӯҘеҠ еҝ«пјҢдёӯеӣҪз”өеҪұд№ҹжҲҗдёәеӨ–еӣҪж°‘дј—дәҶи§ЈдёӯеӣҪзҡ„дёҖдёӘйҮҚиҰҒзӘ—еҸЈгҖӮ

жҚ®еӣҪ家з”өеҪұеұҖз»ҹи®ЎпјҢ2022е№ҙе…ЁеӣҪз”өеҪұжҖ»зҘЁжҲҝдёә300.67дәҝе…ғпјҢеҗҢжҜ”2021е№ҙдёӢйҷҚе№…еәҰи¶…дёүеҲҶд№ӢдёҖпјҢдёҚеҸҠз–«жғ…еүҚ2019е№ҙзҡ„50%пјҢдҪҶеҘҪдәҺ2020е№ҙгҖӮеҜјиҮҙзҘЁжҲҝдёӢйҷҚзҡ„дё»иҰҒеҺҹеӣ иҝҳжҳҜжқҘиҮӘз–«жғ…зҡ„еҪұе“ҚпјҢе…Ёе№ҙеҪұйҷўиҗҘдёҡзҺҮдёҚеҲ°50%зҡ„ж—¶й—ҙжңү46еӨ©гҖӮеңЁиҝҷз§Қжғ…еҶөдёӢпјҢеҫ—жӯӨжҲҗз»©еҚҒеҲҶдёҚжҳ“гҖӮ2022е№ҙпјҢеӣҪдә§з”өеҪұеңЁеӣҪеҶ…еёӮеңәзҡ„жҖ»зҘЁжҲҝдёә225.11дәҝе…ғпјҢеҚ е…ЁеӣҪжҖ»зҘЁжҲҝзҡ„84.85%гҖӮ2020е№ҙд»ҘжқҘпјҢеӣҪдә§зүҮзҘЁжҲҝзҡ„д»Ҫйўқе·Із»Ҹиҝһз»ӯдёүе№ҙи¶…иҝҮ80%гҖӮ

дёүгҖҒз«һдәүж јеұҖ

2022е№ҙпјҢзҘЁжҲҝ收е…ҘжҺ’еҗҚеүҚеҚҒзҡ„еҲҶеҲ«жҳҜдёҮиҫҫз”өеҪұйҷўзәҝгҖҒдёӯеҪұж•°еӯ—йҷўзәҝгҖҒе№ҝдёңеӨ§ең°йҷўзәҝгҖҒдёҠжө·иҒ”е’Ңйҷўзәҝе’ҢдёӯеҪұеҚ—ж–№ж–°е№ІзәҝзӯүгҖӮе…¶дёӯдёҮиҫҫйҷўзәҝдҫқ然稳еұ…йҫҷеӨҙең°дҪҚпјҢиҮӘ2009е№ҙиө·е·Із»Ҹиҝһз»ӯеҚҒеӣӣе№ҙдҝқжҢҒе…ЁеӣҪ第дёҖпјҢдёӯеҪұж•°еӯ—йҷўзәҝи¶…иҝҮдёҠжө·иҒ”е’Ңйҷўзәҝе’Ңе№ҝдёңеӨ§ең°йҷўзәҝдҪҚеұ…第дәҢгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝ

дә’иҒ”зҪ‘гҖҒ5GгҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪгҖҒиҷҡжӢҹзҺ°е®һзӯүжҠҖжңҜзҡ„еҲӣж–°еә”з”ЁпјҢйҮҚж–°жһ„зӯ‘дәҶе…ЁзҗғеҪұи§Ҷж–ҮеҢ–дә§дёҡзҡ„еҸ‘еұ•еҹәеә§пјҢе…ЁзҗғеҪұи§Ҷж–ҮеҢ–дә§дёҡзҡ„ж•°еӯ—еҢ–гҖҒе№іеҸ°еҢ–гҖҒжҷәиғҪеҢ–иҝӣзЁӢе®һзҺ°еҝ«йҖҹи·ғеҚҮгҖӮ

1гҖҒж•°еӯ—еҢ–иҪ¬еһӢгҖӮе®һзҺ°ж•°еӯ—дј ж’ӯе’Ңеҗ‘ж•°еӯ—ж¶Ҳиҙ№иҪ¬з§»пјҢжҲҗдёәеҪұи§Ҷж–ҮеҢ–иЎҢдёҡжңҖжҳҺжҳҫе’ҢжңҖе…·е…ЁзҗғжҖ§зҡ„еҸҳеҢ–гҖӮйҖҡиҝҮж•°еӯ—жҠҖжңҜдёҺж–ҮеҢ–иүәжңҜзҡ„еҸ еҠ пјҢеҪұи§Ҷж–ҮеҢ–йўҶеҹҹе·ІеӮ¬з”ҹеҮәд»Ҙи§Ҷи§үеЁұд№җдёәдёӯеҝғпјҢеҢ…еҗ«й•ҝзҹӯи§Ҷйў‘гҖҒжёёжҲҸгҖҒзӣҙж’ӯгҖҒз”өе•ҶгҖҒзәҝдёӢдә’еҠЁзӯүе…·жңүеӨҡз§ҚеҸӮдёҺж„ҹзҡ„з»јеҗҲи§Ҷеҗ¬еЁұд№җжңҚеҠЎгҖӮ

2гҖҒе№іеҸ°еҢ–еҸ‘еұ•гҖӮйҡҸзқҖж•°еӯ—зӨҫдјҡзҡ„еҸ‘еұ•пјҢиЎҢдёҡиө„жәҗж„ҲеҸ‘жұҮиҒҡдәҺж•°еӯ—е№іеҸ°пјҢе№іеҸ°еҢ–еҸ‘еұ•дёҺзҪ‘з»ңеҢ–еҚҸеҗҢпјҢжһ„е»әиө·иЎҢдёҡеҸ‘еұ•ж–°зҺҜеўғпјҢж”№еҸҳиЎҢдёҡеҸ‘еұ•ж–°ж јеұҖгҖӮзҪ‘з»ңе№іеҸ°дә§дёҡжҳҜж•°еӯ—з»ҸжөҺзҡ„ж ёеҝғдә§дёҡд№ӢдёҖпјҢе№іеҸ°е·Із»ҸжҲҗдёәж•°еӯ—ж—¶д»Јзҡ„еҹәзЎҖи®ҫж–ҪгҖӮдјҒдёҡгҖҒз”ЁжҲ·гҖҒз”ҹдә§еҗ„зҺҜиҠӮгҖҒдә§дёҡеҗ„й“ҫжқЎйғҪжҲҗдёәе№іеҸ°дёҠзҡ„дёҖдёӘзҪ‘з»ңиҠӮзӮ№пјҢе…ұеҗҢжһ„е»әиө·е№іеҸ°еҢ–зҡ„иЎҢдёҡеҸ‘еұ•зҺҜеўғгҖӮ

3гҖҒжҷәиғҪеҢ–еҚҮзә§гҖӮвҖңдә’иҒ”зҪ‘+вҖқгҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪжҠҖжңҜеә”з”Ёи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢе…ЁзҗғеҪұи§Ҷж–ҮеҢ–дә§дёҡеҠ йҖҹеҗ‘жҷәиғҪеҢ–гҖҒжҷәж…§еҢ–еҚҮзә§пјҢжһҒеӨ§йҮҠж”ҫдәҶдә§дёҡз”ҹдә§еҠӣпјҢ并е°ҶйҖҗжӯҘе®һзҺ°вҖңе…Ёдә§дёҡй“ҫвҖқжҷәиғҪиҝӯд»ЈгҖӮжҷәиғҪжҠҖжңҜеңЁз”ҹдә§жөҒзЁӢдёӯзҡ„еә”з”Ёж„ҲеҸ‘е№ҝжіӣе’Ңж·ұе…ҘгҖӮд»Һ2014е№ҙзҫҺиҒ”зӨҫејҖе§ӢдҪҝз”ЁжңәеҷЁдәәеҶҷзЁҝ并зҝ»иҜ‘еӣҪйҷ…ж–°й—»д№Ӣж—¶иө·пјҢиҮӘеҠЁеҢ–еҶҷдҪңгҖҒиҮӘеҠЁз”ҹжҲҗи§Ҷйў‘гҖҒжҷәиғҪеҢ–еҗҲжҲҗй…ҚйҹігҖҒжңәеҷЁеӯҰд№ дёҺжңәеҷЁи§Ҷи§үзӯүжҠҖжңҜеңЁеӘ’дҪ“иЎҢдёҡзҡ„з”ҹдә§жөҒзЁӢдёӯиў«жӣҙеҠ е№ҝжіӣең°иҝҗз”ЁгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өеҪұиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”өеҪұиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”өеҪұиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪз”өеҪұиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪз”өеҪұиЎҢдёҡжҠ•иө„еҲҶжһҗпјҢдёӯеӣҪз”өеҪұиЎҢдёҡзҡ„еүҚжҷҜеҲҶжһҗйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ