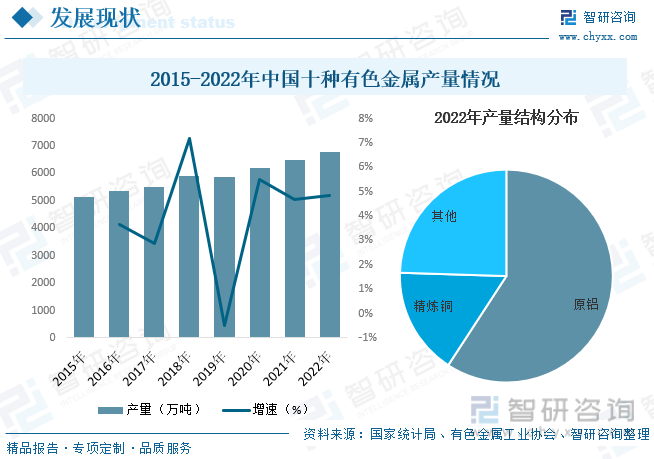

еҶ…е®№жҰӮеҶөпјҡ21дё–зәӘд»ҘжқҘпјҢжҲ‘еӣҪжңүиүІйҮ‘еұһе·Ҙдёҡ蓬еӢғеҸ‘еұ•пјҢиҝӣе…ҘдәҶ规模жү©еј жңҖеҝ«гҖҒз»ҸжөҺж•ҲзӣҠжңҖеҘҪгҖҒжҠҖжңҜиҝӣжӯҘжңҖжҳҺжҳҫгҖҒз»јеҗҲе®һеҠӣеўһејәжңҖжҳҫи‘—зҡ„йҳ¶ж®өгҖӮд»ҺиЎҢдёҡдә§е“Ғдә§йҮҸж–№йқўжқҘзңӢпјҢд»Ҡе№ҙжқҘжҲ‘еӣҪжңүиүІйҮ‘еұһдә§йҮҸдёҚж–ӯеўһй•ҝпјҢжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҚҒз§ҚжңүиүІйҮ‘еұһдә§йҮҸиҫҫ6789.82дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.8%гҖӮе…¶дёӯеҺҹй“қпјҲз”өи§Јй“қпјүдә§йҮҸеҚ жҜ”дёә59.2%пјҢзІҫзӮјй“ңдә§йҮҸеҚ жҜ”дёә16.3%гҖӮ

е…ій”®иҜҚпјҡжңүиүІйҮ‘еұһиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ жңүиүІйҮ‘еұһиЎҢдёҡз«һдәүж јеұҖ жңүиүІйҮ‘еұһиЎҢдёҡз»ҸжөҺиҝҗиЎҢ жңүиүІйҮ‘еұһиЎҢдёҡдә§е“Ғдә§йҮҸ

дёҖгҖҒжҰӮиҝ°

зӢӯд№үзҡ„жңүиүІйҮ‘еұһеҸҲз§°йқһй“ҒйҮ‘еұһпјҢжҳҜй“ҒгҖҒй”°гҖҒ铬д»ҘеӨ–зҡ„жүҖжңүйҮ‘еұһзҡ„з»ҹз§°пјҢиҖҢе№ҝд№үзҡ„жңүиүІйҮ‘еұһиҝҳеҢ…жӢ¬жңүиүІеҗҲйҮ‘гҖӮжңүиүІеҗҲйҮ‘жҳҜд»ҘдёҖз§ҚжңүиүІйҮ‘еұһдёәеҹәдҪ“(йҖҡеёёеӨ§дәҺ50%)пјҢеҠ е…ҘдёҖз§ҚжҲ–еҮ з§Қе…¶д»–е…ғзҙ иҖҢжһ„жҲҗзҡ„еҗҲйҮ‘пјҢйҖҡеёёжҢҮйҷӨеҺ»й“Ғ(жңүж—¶д№ҹйҷӨеҺ»й”°е’Ң铬)е’Ңй“ҒеҹәеҗҲйҮ‘д»ҘеӨ–зҡ„жүҖжңүйҮ‘еұһгҖӮжңүиүІйҮ‘еұһдё»иҰҒеҸҜеҲҶдёәйҮҚйҮ‘еұһгҖҒиҪ»йҮ‘еұһгҖҒиҙөйҮ‘еұһеҸҠзЁҖжңүйҮ‘еұһеӣӣеӨ§зұ»пјҢе…¶дёӯпјҢзЁҖжңүйҮ‘еұһеңЁзҺ°д»Је·Ҙдёҡдёӯе…·жңүйҮҚиҰҒж„Ҹд№үпјҢжңүж—¶д№ҹе°Ҷе®ғ们д»ҺжңүиүІйҮ‘еұһдёӯеҲ’еҲҶеҮәжқҘпјҢеҚ•зӢ¬жҲҗдёәдёҖзұ»пјҢдёҺй»‘иүІйҮ‘еұһгҖҒжңүиүІйҮ‘еұһ并еҲ—пјҢжҲҗдёәйҮ‘еұһзҡ„дёүеӨ§зұ»еҲ«гҖӮжңүиүІйҮ‘еұһжҳҜеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„еҹәзЎҖжқҗж–ҷпјҢиҲӘз©әгҖҒиҲӘеӨ©гҖҒжұҪиҪҰгҖҒжңәжў°еҲ¶йҖ гҖҒз”өеҠӣгҖҒйҖҡи®ҜгҖҒе»әзӯ‘гҖҒ家з”өзӯүз»қеӨ§йғЁеҲҶиЎҢдёҡйғҪд»ҘжңүиүІйҮ‘еұһжқҗж–ҷдёәз”ҹдә§еҹәзЎҖгҖӮйҡҸзқҖзҺ°д»ЈеҢ–е·ҘгҖҒеҶңдёҡе’Ң科еӯҰжҠҖжңҜзҡ„зӘҒйЈһзҢӣиҝӣпјҢжңүиүІйҮ‘еұһеңЁдәәзұ»еҸ‘еұ•дёӯзҡ„ең°дҪҚж„ҲжқҘж„ҲйҮҚиҰҒгҖӮе®ғдёҚд»…жҳҜдё–з•ҢдёҠйҮҚиҰҒзҡ„жҲҳз•Ҙзү©иө„пјҢйҮҚиҰҒзҡ„з”ҹдә§иө„ж–ҷпјҢиҖҢдё”д№ҹжҳҜдәәзұ»з”ҹжҙ»дёӯдёҚеҸҜзјәе°‘зҡ„ж¶Ҳиҙ№иө„ж–ҷзҡ„йҮҚиҰҒжқҗж–ҷгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

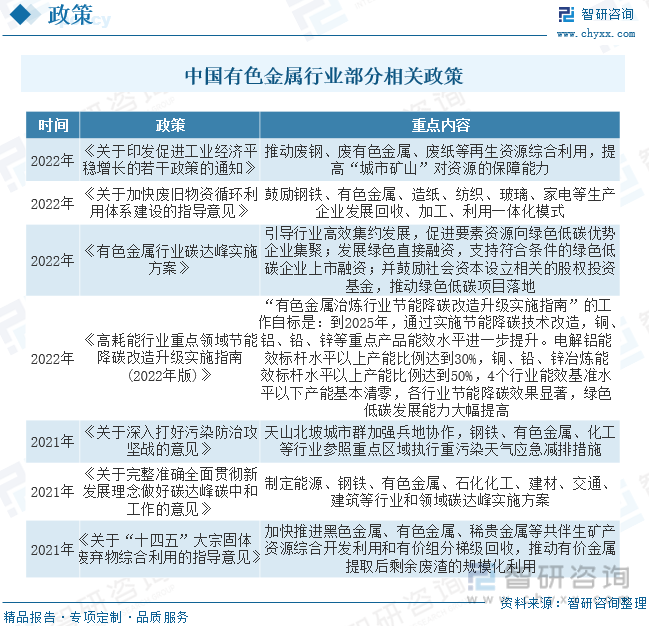

иҝ‘е№ҙжқҘпјҢдёәдәҶдҝғиҝӣжңүиүІйҮ‘еұһиЎҢдёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪйҷҶз»ӯеҸ‘еёғдәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢеҰӮ2022е№ҙеҸ‘еёғзҡ„гҖҠе…ідәҺеҚ°еҸ‘дҝғиҝӣе·Ҙдёҡз»ҸжөҺе№ізЁіеўһй•ҝзҡ„иӢҘе№Іж”ҝзӯ–зҡ„йҖҡзҹҘзҹҘгҖӢжҢҮеҮәпјҢжҺЁеҠЁеәҹй’ўгҖҒеәҹжңүиүІйҮ‘еұһгҖҒеәҹзәёзӯүеҶҚз”ҹиө„жәҗз»јеҗҲеҲ©з”ЁпјҢжҸҗй«ҳвҖңеҹҺеёӮзҹҝеұұвҖқеҜ№иө„жәҗзҡ„дҝқйҡңиғҪеҠӣгҖӮ

дёүгҖҒдә§дёҡй“ҫ

жңүиүІйҮ‘еұһдә§дёҡй“ҫе°ұжҳҜеӣҙз»•жңүиүІйҮ‘еұһз”ҹдә§еҸҠжңҚеҠЎжүҖеҪўжҲҗзҡ„дёҖзі»еҲ—зӣёдә’иҒ”зі»гҖҒзӣёдә’дҫқеӯҳзҡ„зҺҜиҠӮд№Ӣй—ҙзҡ„дёҠдёӢжёёй“ҫжқЎпјҢеҢ…жӢ¬зҹҝдә§еӢҳжҺўгҖҒзҹҝдә§ејҖйҮҮгҖҒйҖүзҹҝгҖҒеҶ¶зӮјгҖҒйҮ‘еұһеҠ е·Ҙ(еҗ«зІ—еҠ е·Ҙе’ҢзІҫеҠ е·Ҙ)гҖҒз»Ҳз«Ҝж¶Ҳиҙ№жҷ¶з”ҹдә§зӯүдё»иҰҒзҺҜиҠӮгҖӮдёҠжёёиЎҢдёҡжҳҜжңүиүІйҮ‘еұһзҹҝдә§еӢҳжҺўејҖеҸ‘иЎҢдёҡпјҢдёӢжёёиЎҢдёҡдёәе»әзӯ‘дёҡгҖҒжұҪиҪҰгҖҒй’ўй“ҒгҖҒ家з”өдёҡеҸҠз”өеҠӣиЎҢдёҡпјҢеңЁй“ңе’Ңй“қзҡ„з»Ҳз«Ҝж¶Ҳиҙ№дёӯпјҢз”өеҠӣгҖҒе»әзӯ‘еқҮеҚ жҚ®еҫҲеӨ§зҡ„жҜ”йҮҚпјҢй”Ңдё»иҰҒз”ЁйҖ”жҳҜз”өй•ҖзүҲпјҢдё»иҰҒеә”з”ЁдәҺжұҪиҪҰгҖҒе»әзӯ‘е’ҢиҲ№иҲ¶иЎҢдёҡгҖӮ

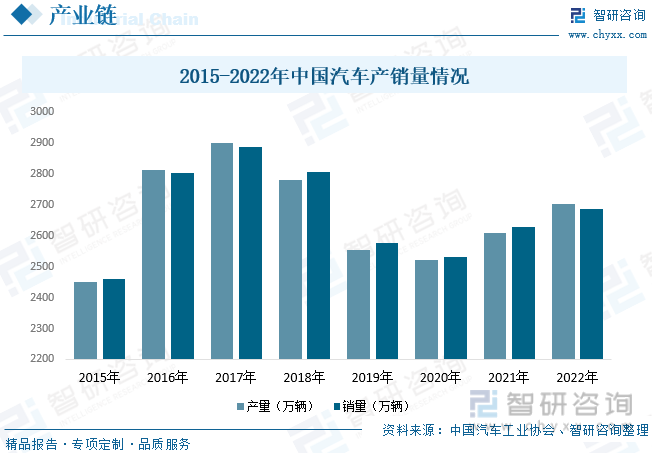

жұҪиҪҰжҳҜжңүиүІйҮ‘еұһиЎҢдёҡзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹд№ӢдёҖпјҢиҮӘж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪжұҪиҪҰдә§дёҡиҝ…зҢӣеҸ‘еұ•пјҢзҺ°е·ІжҲҗдёәе…Ёзҗғ第дёҖеӨ§жұҪиҪҰз”ҹдә§еӣҪе’Ңж–°иҪҰж¶Ҳиҙ№еёӮеңәпјҢжұҪиҪҰиЎҢдёҡд№ҹжҲҗдёәдәҶжҲ‘еӣҪж”ҜжҹұжҖ§дә§дёҡд№ӢдёҖпјҢдёәжңүиүІйҮ‘еұһиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣж”ҜжҢҒгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжұҪиҪҰдә§йҮҸдёә2702.1дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ3.6%пјӣй”ҖйҮҸдёә2686.4дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ2.2%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

жңүиүІйҮ‘еұһжҳҜжҲ‘еӣҪеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„еҹәзЎҖжқҗж–ҷпјҢе®ғдёҚд»…жҳҜйҮҚиҰҒзҡ„жҲҳз•Ҙзү©иө„пјҢйҮҚиҰҒзҡ„з”ҹдә§иө„ж–ҷпјҢиҖҢдё”д№ҹжҳҜдәә们з”ҹжҙ»дёӯдёҚеҸҜзјәе°‘зҡ„ж¶Ҳиҙ№иө„ж–ҷзҡ„йҮҚиҰҒжқҗж–ҷгҖӮйҡҸзқҖд»Ҡе№ҙжқҘдёӯеӣҪеҲ¶йҖ 2025гҖҒвҖңдёҖеёҰдёҖи·ҜвҖқгҖҒдә¬жҙҘеҶҖдёҖдҪ“еҢ–гҖҒй•ҝжұҹз»ҸжөҺеёҰзӯүеӣҪ家жҲҳз•Ҙж·ұе…Ҙе®һж–ҪпјҢжңүиүІйҮ‘еұһйңҖжұӮйҮҸеҝ«йҖҹеўһй•ҝпјҢиЎҢдёҡд№ҹйҡҸд№ӢдёҚж–ӯеҗ‘еҘҪеҸ‘еұ•пјҢ规模жҢҒз»ӯжү©еј гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжңүиүІйҮ‘еұһиЎҢдёҡдјҒдёҡеҚ•дҪҚж•°иҫҫ9846дёӘпјҢеҗҢжҜ”еўһй•ҝ9%пјӣиө„дә§жҖ»и®Ў54810.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.5%пјӣиҗҘдёҡ收е…Ҙиҫҫ79974.9дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.3%пјӣеҲ©ж¶ҰжҖ»йўқдёә3315дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ9.1%гҖӮ

21дё–зәӘд»ҘжқҘпјҢжҲ‘еӣҪжңүиүІйҮ‘еұһе·Ҙдёҡ蓬еӢғеҸ‘еұ•пјҢиҝӣе…ҘдәҶ规模жү©еј жңҖеҝ«гҖҒз»ҸжөҺж•ҲзӣҠжңҖеҘҪгҖҒжҠҖжңҜиҝӣжӯҘжңҖжҳҺжҳҫгҖҒз»јеҗҲе®һеҠӣеўһејәжңҖжҳҫи‘—зҡ„йҳ¶ж®өгҖӮд»ҺиЎҢдёҡдә§е“Ғдә§йҮҸж–№йқўжқҘзңӢпјҢд»Ҡе№ҙжқҘжҲ‘еӣҪжңүиүІйҮ‘еұһдә§йҮҸдёҚж–ӯеўһй•ҝпјҢжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҚҒз§ҚжңүиүІйҮ‘еұһдә§йҮҸиҫҫ6789.82дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.8%гҖӮе…¶дёӯеҺҹй“қпјҲз”өи§Јй“қпјүдә§йҮҸеҚ жҜ”дёә59.2%пјҢзІҫзӮјй“ңдә§йҮҸеҚ жҜ”дёә16.3%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжңүиүІйҮ‘еұһиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢ

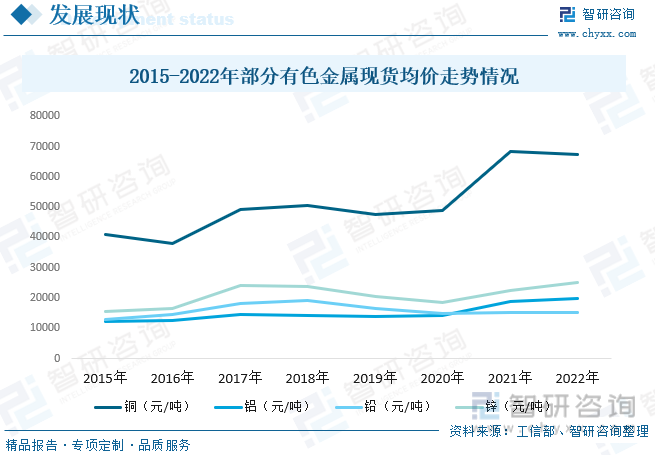

д»ҺиЎҢдёҡдә§е“Ғд»·ж јж–№йқўжқҘзңӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪжңүиүІйҮ‘еұһд»·ж јж•ҙдҪ“е‘ҲжіўеҠЁдёҠж¶Ёзҡ„и¶ӢеҠҝгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪй“ңгҖҒй“қгҖҒй“…гҖҒй”ҢзҺ°иҙ§еқҮд»·еҲҶеҲ«дёә67470е…ғ/еҗЁгҖҒ20006е…ғ/еҗЁгҖҒ15260е…ғ/еҗЁгҖҒ25154е…ғ/еҗЁпјҢе…¶дёӯпјҢй“қгҖҒй”ҢзҺ°иҙ§еқҮд»·еҲҶеҲ«еҗҢжҜ”еўһй•ҝ5.6%е’Ң11.4%пјӣй“ңгҖҒй“…зҺ°иҙ§еқҮд»·еҲҶеҲ«еҗҢжҜ”дёӢйҷҚ1.5%е’Ң0.1%гҖӮ

д»ҺиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“ж–№йқўжқҘзңӢпјҢеҫ—зӣҠдәҺжҲ‘еӣҪжңүиүІйҮ‘еұһиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еҸҠдёӢжёёйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢд»Ҡе№ҙжқҘжҲ‘еӣҪжңүиүІйҮ‘еұһиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“жҖ»йўқзЁіжӯҘеўһй•ҝгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪжңүиүІйҮ‘еұһиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“жҖ»йўқпјҲеҗ«й»„йҮ‘иҙёжҳ“пјүиҫҫ3273.3дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ25.1%гҖӮе…¶дёӯиҝӣеҸЈйҮ‘йўқдёә2610.5дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ21.3%пјӣеҮәеҸЈйҮ‘йўқдёә662.8дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ42.7%гҖӮ

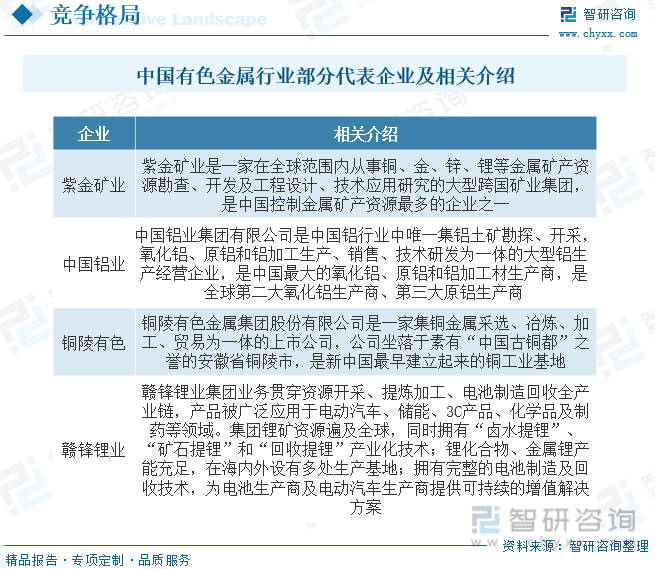

дә”гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢеӣҪеҶ…жңүиүІйҮ‘еұһиЎҢдёҡз«һдәүж јеұҖзҡ„жҖ»дҪ“зү№зӮ№жҳҜз«һдәүжҝҖзғҲпјҢдә§дёҡй“ҫдёӢжёёеҺӢеҠӣеӨ§пјҢз”ұдәҺдёҖдәӣзЁҖзјәйҮ‘еұһеҸ—еҲ°еӣҪ家еһ„ж–ӯзҡ„еҺҹеӣ пјҢиғҪеӨҹеҸӮдёҺз«һдәүзҡ„дјҒдёҡиҫғе°‘пјҢиҝӣе…ҘиЎҢдёҡзҡ„еЈҒеһ’иҫғй«ҳгҖӮд»ҺеӨ§еӨҡж•°з»ҶеҲҶиЎҢдёҡзҡ„зҺ°жңүз«һдәүиҖ…жқҘзңӢпјҢжңүиүІйҮ‘еұһиЎҢдёҡе…·жңүиө„жәҗжҖ§ејәзҡ„зү№зӮ№пјҢеӨ§йҮҸжңүиүІйҮ‘еұһдјҒдёҡеҲҶеёғеңЁиө„жәҗеҜҶйӣҶең°еҢәпјҢжӯӨеӨ–пјҢдёӯеӣҪжңүеӨ§йҮҸзҡ„й“ңгҖҒй“қзӯүйҮ‘еұһиө„жәҗеӮЁйҮҸпјҢд№ҹйј“еҠұдәҶдёҖеӨ§жү№д»Ҙзӣёе…іжңүиүІйҮ‘еұһеҠ е·Ҙе’ҢеҶ¶зӮјдёәдё»иҰҒдёҡеҠЎзҡ„дјҒдёҡпјҢд»ЈиЎЁдјҒдёҡдё»иҰҒжңүзҙ«йҮ‘зҹҝдёҡгҖҒдёӯеӣҪй“қдёҡгҖҒй“ңйҷөжңүиүІгҖҒиөЈй”Ӣй”ӮдёҡзӯүгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

еҸ‘еұ•жҪңеҠӣе’ҢеҸ‘еұ•з©әй—ҙдҫқж—§е·ЁеӨ§гҖӮжңүиүІйҮ‘еұһжҳҜжҲ‘еӣҪеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„еҹәзЎҖжқҗж–ҷпјҢиҲӘз©әгҖҒиҲӘеӨ©гҖҒжұҪиҪҰгҖҒжңәжў°еҲ¶йҖ гҖҒз”өеҠӣгҖҒйҖҡи®ҜгҖҒе»әзӯ‘гҖҒ家з”өзӯүеӨ§йғЁеҲҶиЎҢдёҡйғҪд»ҘжңүиүІйҮ‘еұһжқҗж–ҷдёәз”ҹдә§еҹәзЎҖгҖӮйҡҸзқҖзҺ°д»ЈеҢ–е·ҘгҖҒеҶңдёҡе’Ң科еӯҰжҠҖжңҜзҡ„зӘҒйЈһзҢӣиҝӣпјҢжңүиүІйҮ‘еұһеңЁдәәзұ»еҸ‘еұ•дёӯзҡ„ең°дҪҚж„ҲжқҘж„ҲйҮҚиҰҒгҖӮе®ғдёҚд»…жҳҜдё–з•ҢдёҠйҮҚиҰҒзҡ„жҲҳз•Ҙзү©иө„пјҢйҮҚиҰҒзҡ„з”ҹдә§иө„ж–ҷпјҢиҖҢдё”д№ҹжҳҜдәәзұ»з”ҹжҙ»дёӯдёҚеҸҜзјәе°‘зҡ„ж¶Ҳиҙ№иө„ж–ҷзҡ„йҮҚиҰҒжқҗж–ҷпјҢйҡҸзқҖдёӯеӣҪеҲ¶йҖ 2025гҖҒвҖңдёҖеёҰдёҖи·ҜвҖқгҖҒдә¬жҙҘеҶҖдёҖдҪ“еҢ–гҖҒй•ҝжұҹз»ҸжөҺеёҰзӯүеӣҪ家жҲҳз•Ҙж·ұе…Ҙе®һж–ҪпјҢжңӘжқҘжҲ‘еӣҪжңүиүІйҮ‘еұһеёӮеңәд»Қ然е°Ҷдјҡжңүе·ЁеӨ§зҡ„йңҖжұӮдҪ“йҮҸпјҢиЎҢдёҡзҡ„еёӮеңәйңҖжұӮжҪңеҠӣе’ҢеҸ‘еұ•з©әй—ҙдҫқ然иҫғеӨ§гҖӮ

зҺҜдҝқиҰҒжұӮжӣҙй«ҳпјҢж·ҳжұ°иҗҪеҗҺдә§иғҪзҡ„жӯҘдјҗеҠ еҝ«гҖӮдёҖж–№йқўпјҢдҝғдҪҝжңүиүІйҮ‘еұһдјҒдёҡжӣҙеҠ йҮҚи§ҶиҠӮиғҪзҺҜдҝқпјҢиҮӘи§үеҠ ејәзҺҜдҝқи®ҫж–ҪжҠ•е…ҘгҖҒејәеҢ–жё…жҙҒз”ҹдә§гҖҒжҸҗй«ҳзҺҜеўғе®үе…Ёз®ЎзҗҶе’ҢйЈҺйҷ©жҺ’жҹҘж°ҙе№іпјҢд»ҺжәҗеӨҙеҲ°е…ЁиҝҮзЁӢжқҘжҺ§еҲ¶жұЎжҹ“зү©дә§з”ҹе’ҢжҺ’ж”ҫпјӣдёҖдәӣйҮҮз”ЁиҗҪеҗҺе·ҘиүәгҖҒзҺҜдҝқдёҚиҫҫж Үзҡ„е°ҸеһӢеҶ¶зӮјеҺӮе°Ҷиў«иҝ«йҖҖеҮәеёӮеңәпјҢиҝҷж— з–‘еҠ еҝ«дәҶиҗҪеҗҺдә§иғҪзҡ„ж·ҳжұ°жӯҘдјҗгҖӮеҸҰдёҖж–№йқўпјҢвҖңеҚҒдёүдә”вҖқжңҹй—ҙпјҢйҡҸзқҖзҺҜдҝқе®Ўжү№зҡ„ж—ҘзӣҠдёҘж јпјҢжңүиүІйҮ‘еұһиЎҢдёҡеҮҶе…Ҙй—Ёж§ӣе°ҶдјҡеӨ§еӨ§жҸҗй«ҳпјҢж–°иҝӣе…ҘиҖ…е°ҶйҖҗжёҗеҮҸе°‘пјҢиҗҪеҗҺдә§иғҪзҡ„еҠ йҖҹж·ҳжұ°пјҢдә§дёҡз»“жһ„зҡ„иҝӣдёҖжӯҘдјҳеҢ–пјҢз»ҷдёҠ规模зҡ„еӨ§еһӢеҶ¶зӮјдјҒдёҡеёҰжқҘеҸ‘еұ•жңәйҒҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжңүиүІйҮ‘еұһиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжңүиүІйҮ‘еұһиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжңүиүІйҮ‘еұһиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«жңүиүІйҮ‘еұһиЎҢдёҡйҮҚзӮ№еҢәеҹҹеёӮеңәеҲҶжһҗпјҢжңүиүІйҮ‘еұһиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘеҪўеҠҝеҲҶжһҗпјҢжңүиүІйҮ‘еұһиЎҢдёҡеүҚжҷҜеҸҠи¶ӢеҠҝйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ