内容概要:交通运输行业是我国经济发展的重要载体,也是传统基础设施与新型基础设施融合发展的重要领域,一直以来,我国政府十分关注交通运输行业发展,不断加强投资建设。2017-2022年,中国交通运输行业固定资产投资额不断增长,2023年1-10月,中国交通运输行业固定资产投资额同比上涨4.3%至3.2万亿元。在国家的大力投入下,我国交通运输行业基础设施不断建设,为行业发展奠定基础。2023年1-10月,交通运输行业营业性客运量同比上涨59.89%,达78.2亿人;完成营业性货运量451.4亿吨,较上年同期增长7.5%。

关键词:交通运输、基础设施、客货运量、公路、铁路

一、行业固定投资额不断增加,基础设施不断完善

交通运输行业是指使用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动。主要包括铁路运输、公路运输、水路运输、航空运输和管道运输五种。其中铁路运输是指使用铁路列车运送旅客和货物的一种运输方式,具有运送量大、速度快、成本较低等特点;公路运输是在公路上运送旅客和货物的运输方式,具有适应性强、运输速度较快的特点;水路运输是以船舶为主要运输工具、以港口或港站为运输基地、以水域包括海洋、河流和湖泊为运输活动范围的一种运输方式,具有运载能力较大、成本较低、能耗较少等特点。航空运输是指使用飞机直升机及其他航空器运送人员、货物、邮件的一种运输方式,具有快速、机动的特点。管道运输是指用管道作为运输工具的一种长距离输送液体和气体物资的运输方式,具有运量大、占地少等特点。

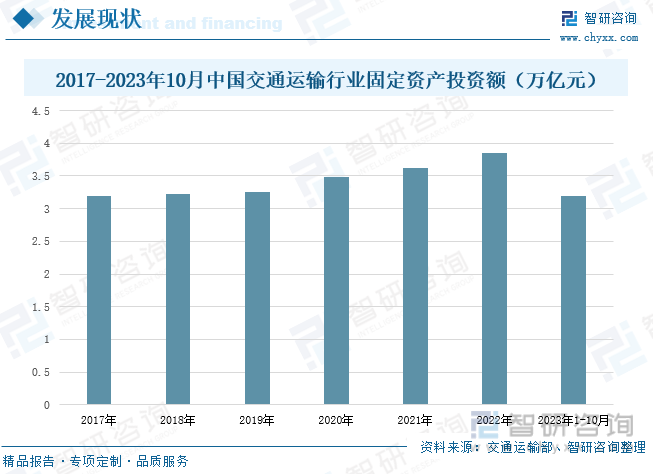

交通运输行业是我国经济发展的重要载体,也是传统基础设施与新型基础设施融合发展的重要领域,一直以来,我国政府十分关注交通运输行业发展,不断加强基础设施建设。根据交通运输部数据,2017-2022年,中国交通运输行业固定资产投资额不断增长,2022年达到3.85万亿元,同比增长6.35%,与上一年相比加快2.33个百分点。2023年1-10月,中国交通运输行业固定资产投资额仍保持上升趋势,同比上涨4.3%至3.2万亿元。其中,完成公路投资2.4万亿元,同比上涨2.9%;完成水运投资1631亿元,同比上涨25.8%。

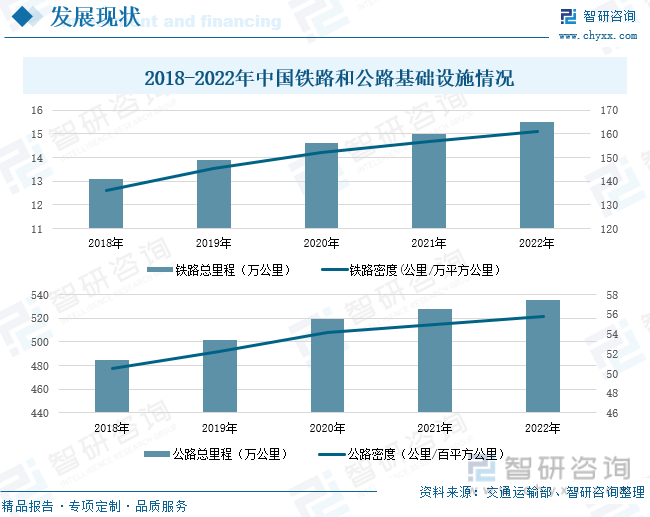

在国家的大力投入下,我国交通运输行业基础设施不断建设。在铁路方面,2018-2022年,中国铁路总里程保持持续增长状态,2022年同比增加了0.5万公里,达15.5万公里,其中高铁运营里程4.2万公里;铁路密度也呈现不断增长趋势,2022年全国铁路路网密度较上年增加4.4公里/万平方公里,达161.1公里/万平方公里。2023年4月,国家发展改革委召开了第十二次全国铁路项目前期工作协商会议,会议确定2023年全国将重点推进40个铁路项目,其中包括20个计划新开工项目和20个储备开工项目。随着项目的顺利完工,国内铁路运营里程不断增加,铁路路网密度快速提升。

在公路方面,随着经济社会快速发展,城镇化水平不断提高,基础设施逐步完善,公路总里程逐渐增加,使得城市之间的连接更加紧密。2022年中国公路总里程比上年末增加7.41万公里,达535.48万公里;公路密度较上年末增加0.77公里/百平方公里,达55.78公里/百平方公里。2023年以来,各个省市不断加强公路建设,如湖南省计划在2023年建成通车官新、芷铜、靖黎、白新等4条高速公路,共计199公里;拟开工建设京港澳长珠扩容、桂东至郴州等6条高速公路,共计450公里。预计随着项目的不断建设,2023年国内公路总里程将不断增加,公路密度也将不断提高。

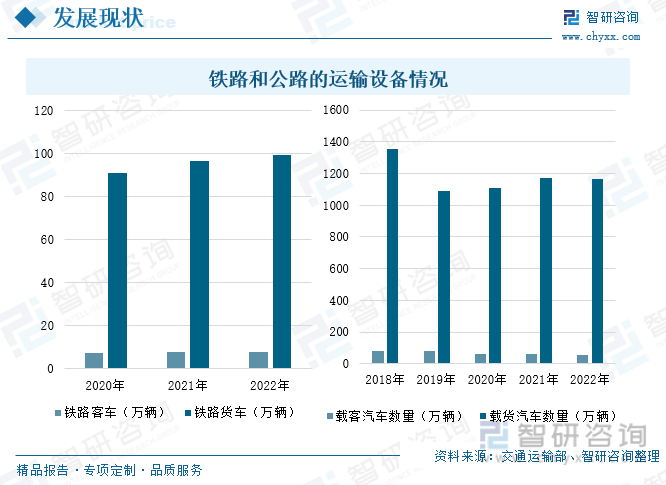

运输装备是实现货物和人员转移的重要手段,是交通运输行业发展的重要支撑。以铁路和公路为例,2022年中国拥有铁路客车7.7万辆,较上年减少0.02万辆,拥有铁路货车99.7万辆,较上年增加3.1万辆;拥有载客汽车55.42万辆,较上年末减少3.28万辆,拥有载货汽车1166.66万辆,较上年末减少6.6万辆。根据上述数据,2022年,除铁路货车数量增加外,其他运输装备数量均处于下降状态,这标志着交通运输行业正由量的扩张转变为质的提升。随着科技的不断进步,运输装备的技术水平、性能和安全性不断提高,将大大推动交通运输行业的发展。

二、行业营业性客货运量不断增加,公路是我国最主要的运输方式

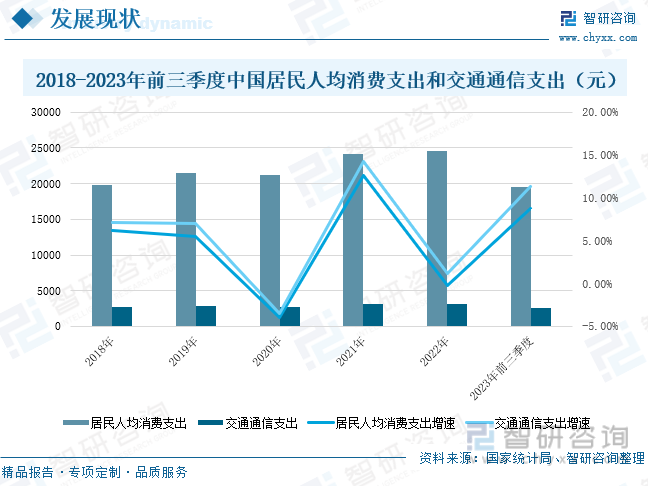

随着经济社会的快速发展,人们的消费水平不断提高。根据国家统计局数据,2018-2022年中国居民人均消费支出保持增长趋势。其中,2020年受到疫情冲击,居民人均消费水平同比下降4%,达21210元;但2021年、2022年逐渐恢复,居民人均消费水平分别为24100元、24538元。2023年前三季度,居民人均消费支出同比上涨8.8%,达19530元,其中在交通通信支出方面同比上涨11.3%,达2605元,增长幅度超过居民人均消费支出,表明居民在交通通信方面需求旺盛。随着人们的消费水平的提高,对出行和物流的需求也在不断增加,这为交通运输行业带来更多的发展机遇。

相关报告:智研咨询发布的《中国交通运输行业市场运行态势及未来趋势预测报告》

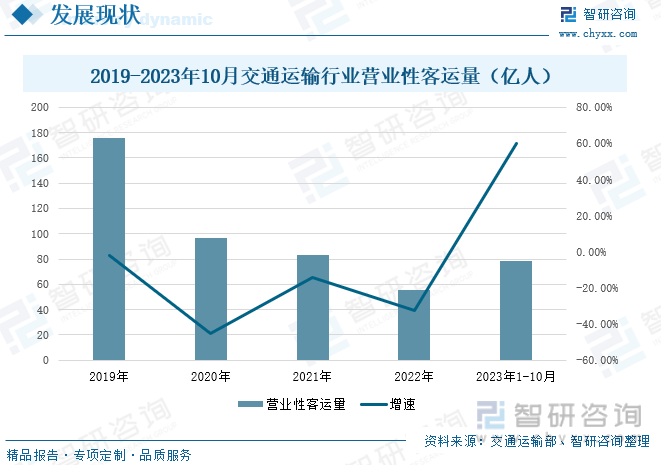

从客运量来看,2019年我国交通运输行业营业性客运量还处于高位,但后期在疫情的影响下,人们的出行次数大幅降低,使得交通运输行业营业性客运量不断下降,从2020年的96.65亿人降至2022年的55.87亿人。直到2023年,随着国内疫情的逐渐缓解,交通运输行业逐步恢复活力,1-10月,交通运输行业营业性客运量同比上涨59.89%,达78.2亿人。其中,一季度春节返乡、旅游度假、商务出差等出行需求的集中释放,使得交通运输行业客运量增长,完成营业性客运量19.5亿人,同比上涨26.3%;二季度逐步恢复至疫情前同期的54.8%,达23.68亿人;三季度同比上涨55.2%至26.52亿人;10月完成营业性客运量8.52亿人,同比上涨99.1%。

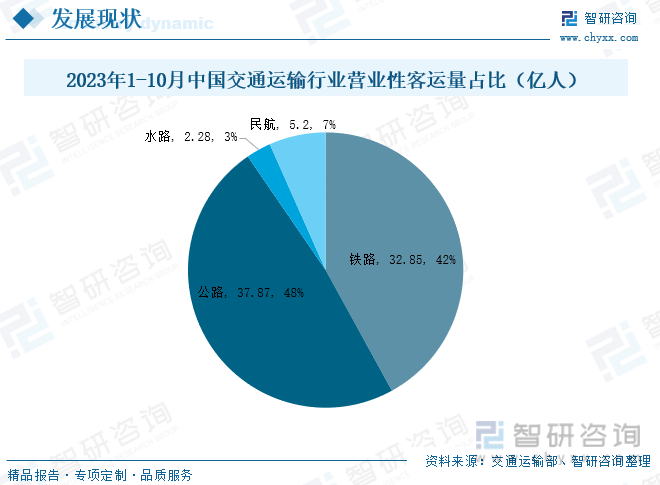

2023年1-10月,公路完成营业性客运量37.87亿人,占营业性客运总量的48%;铁路完成营业性客运量32.85亿人,占营业性客运总量的42%;民航完成营业性客运量5.2亿人,占营业性客运总量7%;水路完成营业性客运量2.28亿人,占营业性客运总量的3%。根据上述数据,公路在2023年营业性客运量中占比最高,这主要是因为公路建设时间早、覆盖领域广泛,能到达国内的大部分地方,具有方便性、性价比高等特点,逐渐成为人们出行的主要方式。

2019-2021年间,交通运输行业营业性货运量不断增长,从2019年的462.24亿吨增长至2021年521.6亿吨。2022年,全球经济增长放缓,在一定程度上对我国货运市场造成不利影响,出口订单逐渐下降,货运量也随之逐渐下滑,加之疫情反复影响,国内市场需求降低,企业开工率下降,产能尚未恢复,导致货运量同比下降3.1%至506.63亿吨。2023年以来,国内市场需求逐步回暖,交通运输经济持续稳定恢复,加之国家利好政策的支持,为交通运输行业提供保障,1-10月完成营业性货运量451.4亿吨,较上年同期增长7.5%。其中分季度来看,一季度完成营业性货运量118.7亿吨,同比增长5%;二季度完成营业性货运量140.6亿吨,同比上涨8.4%;三季度完成营业性货运量143.8亿吨,同比上涨7.6%,增速较上半年加快0.8个百分点;10月完成营业性货运量48.3亿吨,同比增长11.6%。

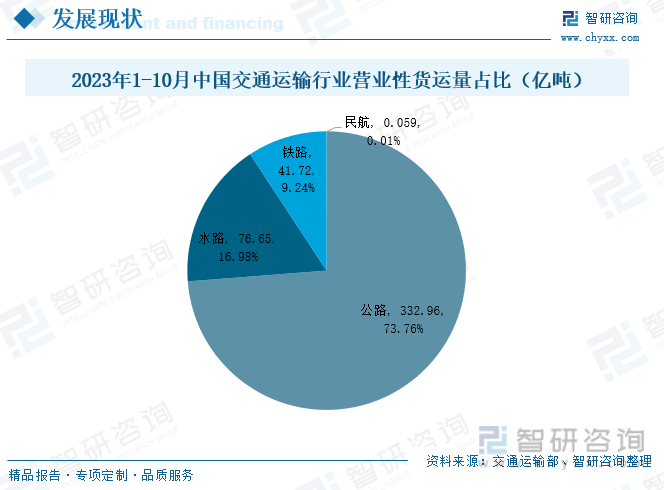

2023年1-10月,公路完成营业性货运量332.96亿吨,占行业营业性货运总量的73.76%;水路完成营业性货运量76.65亿吨,占行业营业性货运总量的16.98%;铁路完成营业性货运量41.72亿吨,占行业营业性货运总量的9.24%;民航完成营业性货运量0.059亿吨,占行业营业性货运总量的比重不足1%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国交通运输行业市场运行态势及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国交通运输行业市场运行态势及未来趋势预测报告

《2024-2030年中国交通运输行业市场运行态势及未来趋势预测报告 》共十二章,包含2024-2030年中国交通运输投融资体制改革与创新分析,2024-2030年中国交通运输产业融资情况分析,2024-2030年中国交通运输产业投资规划研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。