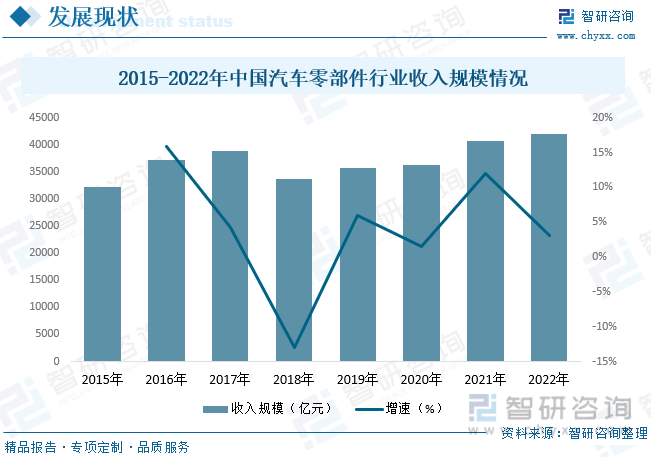

еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖжҲ‘еӣҪе®Ҹи§Ӯз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•д»ҘеҸҠдәәеқҮиҙӯд№°еҠӣж°ҙе№ізҡ„жҸҗй«ҳпјҢиҪҝиҪҰејҖе§ӢеӨ§дёҫиҝӣе…Ҙ家еәӯпјҢжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡиҝҺжқҘдәҶеӨ§еҸ‘еұ•ж—¶жңҹпјҢиЎҢдёҡ规模еҝ«йҖҹеўһй•ҝгҖӮ2018е№ҙпјҢз”ұдәҺжұҪиҪҰж•ҙдҪ“еёӮеңәж»‘еқЎгҖҒж–°иғҪжәҗжұҪиҪҰиЎҘиҙҙдёӢйҷҚгҖҒжҺ’ж”ҫж ҮеҮҶйҖҗжёҗеҚҮй«ҳзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡ收е…Ҙ规模жңүжүҖдёӢж»‘гҖӮжӯӨеҗҺпјҢйҡҸзқҖжұҪиҪҰж¶Ҳиҙ№еёӮеңәзҡ„йҖҗжӯҘеӨҚиӢҸеҸҠж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸзҡ„еҝ«йҖҹеўһй•ҝпјҢжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡ收е…ҘзЁіжӯҘеӣһеҚҮпјҢеҲ°2022е№ҙиҫҫеҲ°41953дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.2%гҖӮ

е…ій”®иҜҚпјҡжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ жұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡз«һдәүж јеұҖ жұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡеёӮеңә规模 жұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“

дёҖгҖҒжҰӮиҝ°

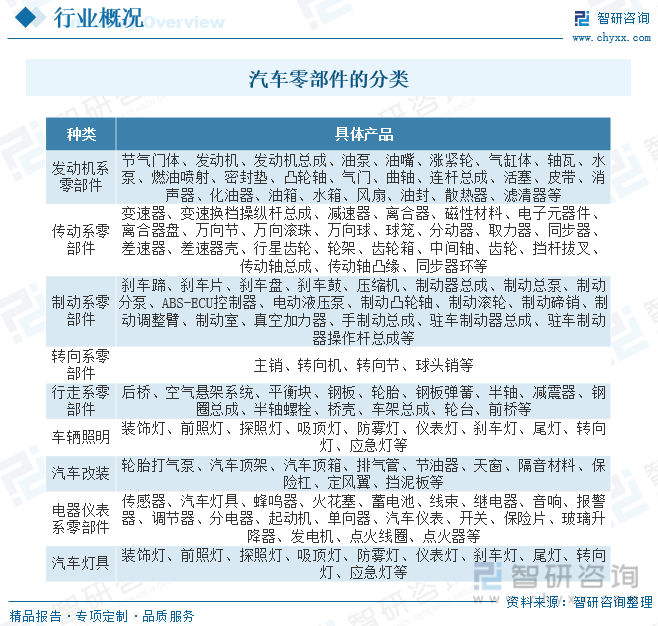

жұҪиҪҰйӣ¶йғЁд»¶жҳҜжһ„жҲҗжұҪиҪҰзҡ„еҗ„дёӘйғЁд»¶е’Ңй…Қ件зҡ„з»ҹз§°пјҢйҖҡеёёжғ…еҶөдёӢжҳҜжҢҮйҷӨжұҪиҪҰжңәжһ¶д»ҘеӨ–зҡ„жүҖжңүйӣ¶д»¶е’ҢйғЁд»¶пјҢжңәжһ¶д№ҹеҸҜд»Ҙз®—жҳҜйғЁд»¶пјҢдёҚиҝҮдёҺйӣ¶йғЁд»¶дёҚжҳҜеҗҢдёҖдёӘжҰӮеҝөгҖӮжұҪиҪҰйӣ¶йғЁд»¶ж¶өзӣ–дәҶжұҪиҪҰзҡ„еҸ‘еҠЁжңәгҖҒеә•зӣҳгҖҒиҪҰиә«гҖҒз”өж°”и®ҫеӨҮгҖҒзҮғжІ№зі»з»ҹгҖҒеҶ·еҚҙзі»з»ҹгҖҒдј еҠЁзі»з»ҹе’ҢжҺ§еҲ¶зі»з»ҹзӯүж–№йқўпјҢиҝҷдәӣйғЁд»¶е…ұеҗҢеҚҸдҪңпјҢдҪҝеҫ—жұҪиҪҰиғҪеӨҹжӯЈеёёиҝҗиЎҢ并满足еҗ„з§ҚжҖ§иғҪиҰҒжұӮпјҢжҳҜжұҪиҪҰеҲ¶йҖ зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеҜ№жұҪиҪҰзҡ„жҖ§иғҪе’ҢиҙЁйҮҸжңүзқҖиҮіе…ійҮҚиҰҒзҡ„еҪұе“ҚгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

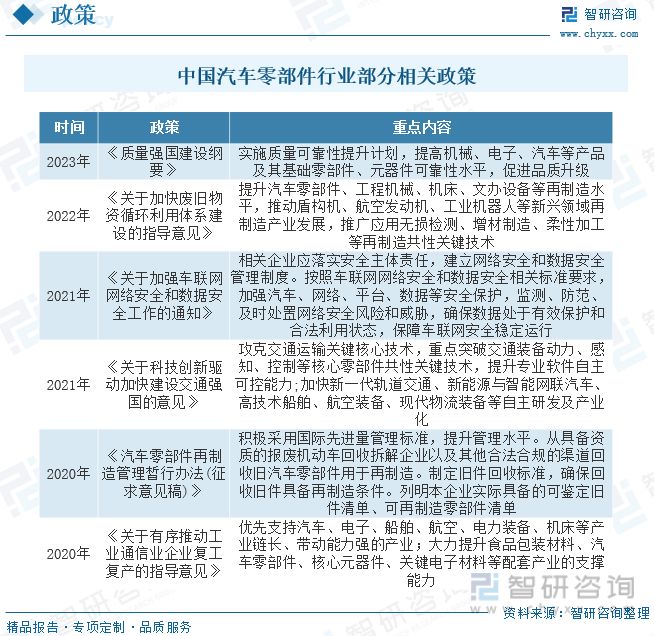

иҝ‘е№ҙжқҘпјҢеӣҪ家ж”ҝзӯ–дёҚж–ӯжҺЁиҝӣжұҪиҪҰиЎҢдёҡи°ғж•ҙеҚҮзә§пјҢйј“еҠұз ”еҸ‘еҲ¶йҖ й«ҳиҙЁйҮҸгҖҒй«ҳжҠҖжңҜж°ҙе№ізҡ„иҮӘдё»е“ҒзүҢжұҪиҪҰпјҢ并еҜ№ж–°иғҪжәҗиҪҰдҝқжҢҒиҫғеӨ§зҡ„жү¶жҢҒеҠӣеәҰпјҢдҫқйқ ж”ҝзӯ–зәўеҲ©жҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡ蓬еӢғеҸ‘еұ•гҖӮеҗҢж—¶пјҢдјҙйҡҸдё–з•Ңз»ҸжөҺе…ЁзҗғеҢ–гҖҒеёӮеңәдёҖдҪ“еҢ–зҡ„еҸ‘еұ•пјҢжұҪиҪҰйӣ¶йғЁд»¶еңЁжұҪиҪҰдә§дёҡдёӯзҡ„ең°дҪҚеҮёжҳҫгҖӮеӣ жӯӨпјҢжҲ‘еӣҪж”ҝеәңйғЁй—ЁеҸҠиЎҢдёҡеҚҸдјҡеҜ№жұҪиҪҰеҲ¶йҖ дёҡзҡ„е®Ҹи§Ӯз®ЎзҗҶе’Ңж”ҝзӯ–жҢҮеҜјд№ҹдёҚж–ӯж¶ҢзҺ°гҖӮжұҪиҪҰйӣ¶йғЁд»¶з§Қзұ»дёҺж•°йҮҸз№ҒеӨҡпјҢдё”ж¶үеҸҠеҲ°дёҚеҗҢзҡ„иЎҢдёҡе’ҢйўҶеҹҹпјҢеңЁжҠҖжңҜж ҮеҮҶгҖҒз”ҹдә§ж–№ејҸзӯүж–№йқўеӯҳеңЁиҫғеӨ§зҡ„е·®и·қпјҢзӣ®еүҚеӣҪ家关дәҺжұҪйӣ¶еҲ¶йҖ дёҡзӣёе…іж”ҝзӯ–дё»иҰҒеҲҶеёғеңЁжұҪиҪҰдә§дёҡзӣёе…іж”ҝзӯ–дёӯгҖӮ

дёүгҖҒдә§дёҡй“ҫ

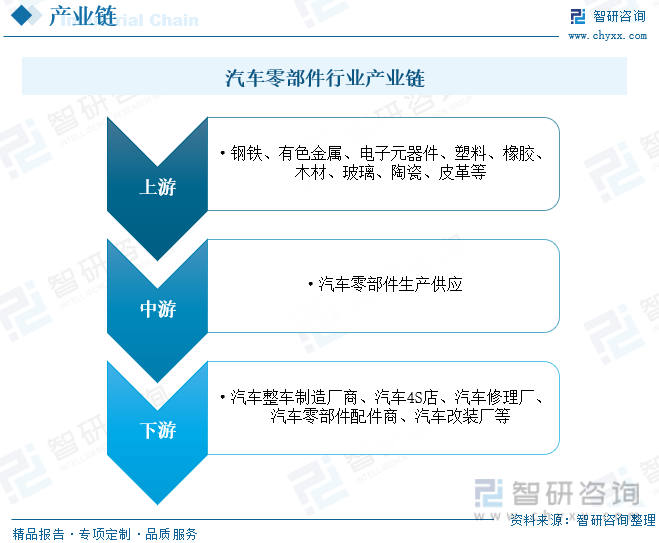

жұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷдҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬й’ўй“ҒгҖҒжңүиүІйҮ‘еұһгҖҒз”өеӯҗе…ғеҷЁд»¶гҖҒеЎ‘ж–ҷгҖҒж©Ўиғ¶гҖҒжңЁжқҗгҖҒзҺ»з’ғгҖҒйҷ¶з“·гҖҒзҡ®йқ©зӯүпјӣдёӯжёёжұҪиҪҰйӣ¶йғЁд»¶з§Қзұ»ж ·ејҸдё°еҜҢпјҢе…¶дёӯеҸ‘еҠЁжңәз»„е’Ңз”өеӯҗжҺ§еҲ¶зі»з»ҹеұһдәҺжұҪиҪҰж ёеҝғйӣ¶йғЁд»¶пјӣдёӢжёёдё»иҰҒеҢ…жӢ¬жұҪиҪҰж•ҙиҪҰеҲ¶йҖ еҺӮе•ҶгҖҒжұҪиҪҰ4Sеә—гҖҒжұҪиҪҰдҝ®зҗҶеҺӮгҖҒжұҪиҪҰйӣ¶йғЁд»¶й…Қ件е•ҶгҖҒжұҪиҪҰж”№иЈ…еҺӮзӯүгҖӮ

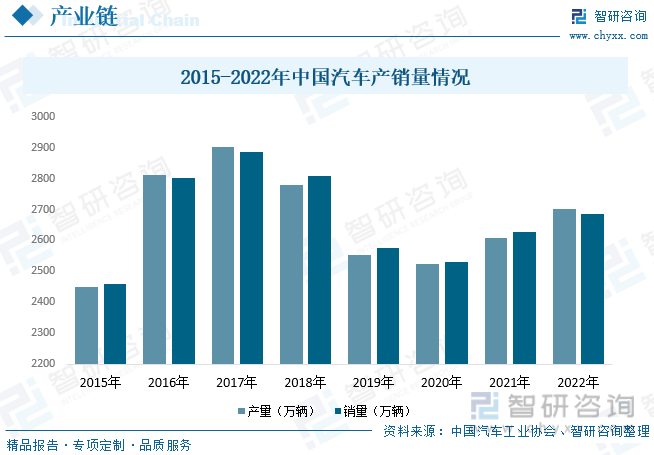

жұҪиҪҰйӣ¶йғЁд»¶жҳҜжұҪиҪҰе·ҘдёҡеҸ‘еұ•зҡ„еҹәзЎҖпјҢжҳҜжұҪиҪҰе·Ҙдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮжҢүз…§дё“дёҡеҢ–еҲҶе·ҘзЁӢеәҰпјҢжұҪиҪҰйӣ¶йғЁд»¶дә§еҖјзәҰеҚ ж•ҙиҪҰдә§еҖјзҡ„50%-70%гҖӮеӣ жӯӨпјҢж•ҙиҪҰеёӮеңәй”ҖйҮҸеҸҠдҝқжңүйҮҸеҶіе®ҡжұҪиҪҰйӣ¶йғЁд»¶зҡ„еёӮеңәйңҖжұӮйҮҸгҖӮд»ҺжҲ‘еӣҪжұҪиҪҰдә§й”ҖйҮҸж–№йқўжқҘзңӢпјҢиҮӘж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪжұҪиҪҰдә§дёҡиҝ…зҢӣеҸ‘еұ•пјҢзҺ°е·ІжҲҗдёәе…Ёзҗғ第дёҖеӨ§жұҪиҪҰз”ҹдә§еӣҪе’Ңж–°иҪҰж¶Ҳиҙ№еёӮеңәгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжұҪиҪҰдә§йҮҸдёә2702.1дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ3.6%пјӣй”ҖйҮҸдёә2686.4дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ2.2%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

жұҪиҪҰйӣ¶йғЁд»¶жҳҜжұҪиҪҰе·ҘдёҡеҸ‘еұ•зҡ„еҹәзЎҖпјҢжҳҜжұҪиҪҰе·Ҙдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮжҢүз…§дё“дёҡеҢ–еҲҶе·ҘзЁӢеәҰпјҢжұҪиҪҰйӣ¶йғЁд»¶дә§еҖјзәҰеҚ ж•ҙиҪҰдә§еҖјзҡ„50%-70%гҖӮ2000е№ҙд»ҘеҗҺпјҢйҡҸзқҖжҲ‘еӣҪе®Ҹи§Ӯз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•д»ҘеҸҠдәәеқҮиҙӯд№°еҠӣж°ҙе№ізҡ„жҸҗй«ҳпјҢиҪҝиҪҰејҖе§ӢеӨ§дёҫиҝӣе…Ҙ家еәӯпјҢжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡиҝҺжқҘдәҶеӨ§еҸ‘еұ•ж—¶жңҹпјҢиЎҢдёҡ规模еҝ«йҖҹеўһй•ҝгҖӮ2018е№ҙпјҢз”ұдәҺжұҪиҪҰж•ҙдҪ“еёӮеңәж»‘еқЎгҖҒж–°иғҪжәҗжұҪиҪҰиЎҘиҙҙдёӢйҷҚгҖҒжҺ’ж”ҫж ҮеҮҶйҖҗжёҗеҚҮй«ҳзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡ收е…Ҙ规模жңүжүҖдёӢж»‘гҖӮжӯӨеҗҺпјҢйҡҸзқҖжұҪиҪҰж¶Ҳиҙ№еёӮеңәзҡ„йҖҗжӯҘеӨҚиӢҸеҸҠж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸзҡ„еҝ«йҖҹеўһй•ҝпјҢжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡ收е…ҘзЁіжӯҘеӣһеҚҮпјҢеҲ°2022е№ҙиҫҫеҲ°41953дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.2%гҖӮ

жҲ‘еӣҪжҳҜжұҪиҪҰе·ҘдёҡеӨ§еӣҪпјҢжұҪиҪҰзә§зӣёе…ійӣ¶йғЁд»¶з”ҹдә§дҫӣеә”е……и¶іпјҢеӣ жӯӨпјҢжҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶дё»иҰҒд»ҘеҮәеҸЈиҙёжҳ“дёәдё»гҖӮ2021е№ҙд»ҘеүҚпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶иҝӣеҮәеҸЈи§„жЁЎеҹәжң¬и¶ӢдәҺзЁіе®ҡпјҢ2021е№ҙе…ЁзҗғжұҪиҪҰиҠҜзүҮдҫӣз»ҷеӣһеҚҮпјҢж•ҙдҪ“жұҪиҪҰйңҖжұӮеӣһжҡ–пјҢеҠ д№Ӣж–°иғҪжәҗжұҪиҪҰдә§й”ҖзҲҶеҸ‘пјҢж•ҙдҪ“жұҪиҪҰйӣ¶й…Қ件иҝӣеҮәеҸЈеҗҢж—¶иЎЁзҺ°дёәиҫғеӨ§е№…еәҰеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶иҝӣеҸЈйҮ‘йўқдёә312.97дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ16.9%пјӣеҮәеҸЈйҮ‘йўқдёә810.89дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ7.3%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢ

дә”гҖҒйҮҚзӮ№дјҒдёҡ

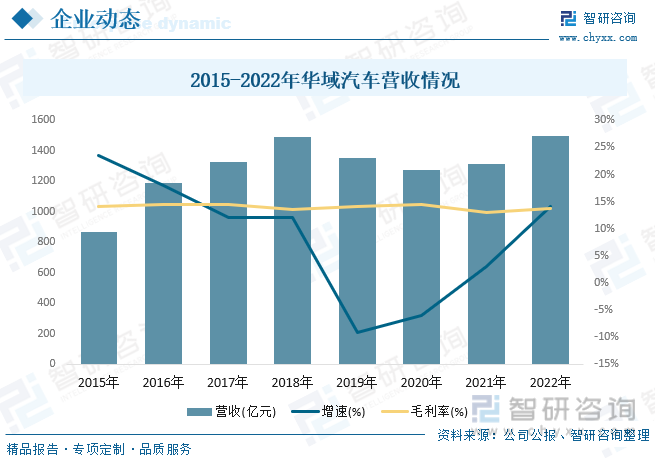

е…¬еҸёдјҙйҡҸдёӯеӣҪжұҪиҪҰйӣ¶йғЁд»¶зҡ„еӣҪдә§еҢ–иҝӣзЁӢеҸ‘еұ•еЈ®еӨ§пјҢе…·еӨҮжҳҫи‘—зҡ„е…ҲеҸ‘дјҳеҠҝе’Ң QSTPпјҲиҙЁйҮҸгҖҒжңҚеҠЎгҖҒжҠҖжңҜгҖҒд»·ж јпјүзҡ„з»јеҗҲдјҳеҠҝгҖӮе…¶дёӯеҶ…еӨ–йҘ°д»¶жқҝеқ—дёӯзҡ„д»ӘиЎЁжқҝгҖҒжұҪиҪҰеә§жӨ…гҖҒиҪҰзҒҜгҖҒж°”еӣҠгҖҒдҝқйҷ©жқ зӯүдә§е“Ғд»ҘеҸҠеҠҹиғҪжҖ§жҖ»жҲҗ件жқҝеқ—дёӯзҡ„еә•зӣҳз»“жһ„件гҖҒдј еҠЁиҪҙгҖҒз©әи°ғеҺӢзј©жңәгҖҒиҪ¬еҗ‘жңәгҖҒж‘ҮзӘ—жңәзӯүдә§е“Ғзҡ„з»ҶеҲҶеёӮеңәеҚ жңүзҺҮеқҮеұ…дәҺеӣҪеҶ…еүҚеҲ—гҖӮиҝ‘е№ҙжқҘпјҢеңЁж·ұиҖ•еӣҪеҶ…жұҪиҪҰй…ҚеҘ—еёӮеңәдҝқжҢҒеҸ‘еұ•дјҳеҠҝзҡ„еҗҢж—¶пјҢе…¬еҸёз§ҜжһҒжҺЁиҝӣж ёеҝғдёҡеҠЎзҡ„еӣҪйҷ…еҢ–еҸ‘еұ•пјҢйҖҗжӯҘе»әз«ӢеңЁзӣёе…ідёҡеҠЎйўҶеҹҹзҡ„е…ЁзҗғеёӮеңәдјҳеҠҝең°дҪҚгҖӮйҷӨеңЁе…ЁзҗғжұҪиҪҰеҶ…йҘ°еёӮеңәдҝқжҢҒиҫғй«ҳзҡ„еҚ жңүзҺҮеӨ–пјҢж——дёӢжұҪиҪҰеә§жӨ…е’Ңиў«еҠЁе®үе…Ёзӯүж ёеҝғдёҡеҠЎжқҝеқ—пјҢеҖҹеҠ©е…¶е…Ёзҗғе®ўжҲ·е…ізі»е’ҢиҝҗиҗҘиғҪеҠӣпјҢе·ІеңЁеӨ§дј—гҖҒйҖҡз”ЁгҖҒеҘҘиҝӘгҖҒе®қ马гҖҒеҘ”й©°гҖҒзү№ж–ҜжӢүзӯүйҮҚзӮ№е…Ёзҗғе®ўжҲ·дёҠеҸ–еҫ—й…ҚеҘ—е®ҡзӮ№гҖӮжӯӨеӨ–пјҢе…¬еҸёиҪ»йҮҸеҢ–й“ёй“қгҖҒжІ№з®ұзі»з»ҹеҸҠжұҪиҪҰз”өеӯҗзӯүйғЁеҲҶдјҳеҠҝдёҡеҠЎе’Ңдә§е“Ғд№ҹе·Іиҝӣе…Ҙ欧гҖҒзҫҺгҖҒйҹ©гҖҒжҫіеҸҠдёңеҚ—дәҡзӯүең°еҢәеёӮеңәгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…¬еҸёиҗҘ收иҫҫ1495.54дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.1%пјҢжҜӣеҲ©зҺҮдёә13.66%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

з”өеӯҗеҢ–гҖҒиҪ»йҮҸеҢ–еҸ‘еұ•гҖӮжұҪиҪҰиҮӘиҜһз”ҹеҚід»Ҙжңәжў°жҠҖжңҜеә”з”Ёдёәдё»пјҢдҪҶзӣ®еүҚд»…дҫқйқ жңәжў°жҠҖжңҜеҲӣйҖ йҷ„еҠ еҖјзҡ„жҪңеҠӣе·ІзӣёеҜ№жңүйҷҗгҖӮз”өеӯҗе’ҢдҝЎжҒҜжҠҖжңҜеңЁжұҪиҪҰе·Ҙдёҡдёӯзҡ„еә”з”ЁпјҢдёәе…¶еҲӣйҖ й«ҳйҷ„еҠ еҖјжӢ“еұ•дәҶж–°зҡ„з©әй—ҙгҖӮеӣҪеӨ–жұҪиҪҰе·ҘдёҡеҸ‘иҫҫпјҢзҺ°е·Іе°ҶжұҪиҪҰз”өеӯҗжҠҖжңҜе№ҝжіӣеә”з”ЁдәҺеҸ‘еҠЁжңәгҖҒеә•зӣҳгҖҒиҪҰиә«зҡ„жҺ§еҲ¶е’Ңж•…йҡңиҜҠж–ӯд»ҘеҸҠйҹіе“ҚгҖҒйҖҡи®ҜгҖҒеҜјиҲӘзӯүж–№йқўпјҢд»ҺиҖҢдҪҝж•ҙиҪҰзҡ„е®үе…ЁжҖ§иғҪгҖҒжҺ’ж”ҫжҖ§иғҪгҖҒз»ҸжөҺжҖ§иғҪд»ҘеҸҠиҲ’йҖӮжҖ§еҫ—еҲ°жһҒеӨ§жҸҗй«ҳгҖӮеҸҜд»Ҙйў„и§ҒпјҢжңӘжқҘжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡе°Ҷз»“еҗҲжӣҙеӨҡж–°е…ҙжҠҖжңҜпјҢз”өеӯҗеҢ–ж°ҙе№іжңүжңӣжҢҒз»ӯжҸҗеҚҮгҖӮжӯӨеӨ–пјҢиҪ»йҮҸеҢ–жҳҜдј з»ҹиҪҰиҠӮиғҪеҸҠжҸҗй«ҳж–°иғҪжәҗжұҪиҪҰз»ӯиҲӘйҮҢзЁӢзҡ„йҮҚиҰҒйҖ”еҫ„д№ӢдёҖпјҢжұҪиҪҰзҡ„иҪ»йҮҸеҢ–пјҢе°ұжҳҜеңЁдҝқиҜҒжұҪиҪҰејәеәҰе’Ңе®үе…ЁжҖ§иғҪзҡ„еүҚжҸҗдёӢпјҢе°ҪеҸҜиғҪең°йҷҚдҪҺжұҪиҪҰзҡ„ж•ҙеӨҮйҮҚйҮҸгҖӮжңӘжқҘжұҪиҪҰзҡ„иҪ»йҮҸеҢ–е®һйҷ…дёҠе°ұжҳҜйӣ¶йғЁд»¶зҡ„иҪ»йҮҸеҢ–гҖӮй“қ铸件гҖҒй“қй•ҒеҗҲйҮ‘件гҖҒиҪҰз”ЁеЎ‘ж–ҷ件зҡ„еӨ§йҮҸеә”з”Ёе°ҶжҳҜдёҖдёӘйҮҚиҰҒи¶ӢеҠҝгҖӮ

йӣҶжҲҗеҢ–гҖҒжЁЎеқ—еҢ–еҸ‘еұ•гҖӮеңЁйӣ¶йғЁд»¶иҪ»йҮҸеҢ–гҖҒз”өеӯҗеҢ–зҡ„и¶ӢеҠҝдёӢпјҢиЎҢдёҡе°ҶйҖҗжӯҘе®һиЎҢдә§е“ҒеҚҮзә§пјҢе®һзҺ°еҗ‘йӣҶжҲҗеҢ–гҖҒжЁЎеқ—еҢ–дҫӣиҙ§ж–№еҗ‘иҪ¬еҸҳгҖӮжұҪиҪҰйӣ¶йғЁд»¶еҲ¶йҖ зҡ„йӣҶжҲҗеҢ–гҖҒжЁЎеқ—еҢ–жҳҜйҖҡиҝҮе…Ёж–°зҡ„и®ҫи®Ўе’Ңе·ҘиүәпјҢе°Ҷд»ҘеҫҖз”ұеӨҡдёӘйӣ¶йғЁд»¶еҲҶеҲ«е®һзҺ°зҡ„еҠҹиғҪпјҢйӣҶжҲҗеңЁдёҖдёӘжЁЎеқ—组件дёӯпјҢд»Ҙе®һзҺ°з”ұеҚ•дёӘжЁЎеқ—组件代жӣҝеӨҡдёӘйӣ¶йғЁд»¶зҡ„жҠҖжңҜжүӢж®өгҖӮжұҪиҪҰйӣ¶йғЁд»¶зі»з»ҹйӣҶжҲҗеҢ–гҖҒжЁЎеқ—еҢ–е…·жңүеҫҲеӨҡдјҳеҠҝпјҢйҰ–е…ҲпјҢдёҺеҚ•дёӘйӣ¶йғЁд»¶зӣёжҜ”пјҢйӣҶжҲҗеҢ–гҖҒжЁЎеқ—еҢ–组件зҡ„йҮҚйҮҸжӣҙиҪ»пјҢжңүеҲ©дәҺж•ҙжңәзҡ„иҪ»йҮҸеҢ–пјҢд»ҺиҖҢиҫҫеҲ°иҠӮиғҪеҮҸжҺ’зҡ„зӣ®зҡ„пјӣе…¶ж¬ЎпјҢйӣҶжҲҗеҢ–гҖҒжЁЎеқ—еҢ–组件жүҖеҚ зҡ„з©әй—ҙжӣҙе°ҸпјҢиғҪеӨҹдјҳеҢ–ж•ҙжңәзҡ„з©әй—ҙеёғеұҖпјҢд»ҺиҖҢж”№е–„ж•ҙжңәжҖ§иғҪпјӣеҶҚж¬ЎпјҢдёҺеҚ•дёӘйӣ¶йғЁд»¶зӣёжҜ”пјҢйӣҶжҲҗеҢ–гҖҒжЁЎеқ—еҢ–组件еҮҸе°‘дәҶе®үиЈ…е·ҘеәҸпјҢжҸҗй«ҳдәҶиЈ…й…Қзҡ„ж•ҲзҺҮгҖӮжұҪиҪҰйӣ¶йғЁд»¶зі»з»ҹзҡ„йӣҶжҲҗеҢ–гҖҒжЁЎеқ—еҢ–е·ІжҲҗдёәжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡпјҢзү№еҲ«жҳҜд№ҳз”ЁиҪҰжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡдёҖдёӘйҮҚиҰҒзҡ„и¶ӢеҠҝпјҢиҝҷе°ҶжңүеҠ©дәҺйӣ¶йғЁд»¶дјҒдёҡжҸҗеҚҮеңЁе…ЁзҗғжұҪиҪҰйӣ¶йғЁд»¶дә§дёҡзҡ„з«һдәүең°дҪҚ并еңЁж—Ҙи¶ӢжҝҖзғҲзҡ„еёӮеңәзҺҜеўғдёӯеҪўжҲҗй•ҝжңҹжҢҒз»ӯзҡ„еҸ‘еұ•еҠЁеҠӣгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«жұҪиҪҰйӣ¶йғЁд»¶еҸҠй…Қ件еҲ¶йҖ иЎҢдёҡиҙўеҠЎзҠ¶еҶөеҲҶжһҗпјҢжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡйҮҚзӮ№дјҒдёҡиҙўеҠЎзҠ¶еҶөпјҢжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡ银иЎҢдҝЎиҙ·е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ