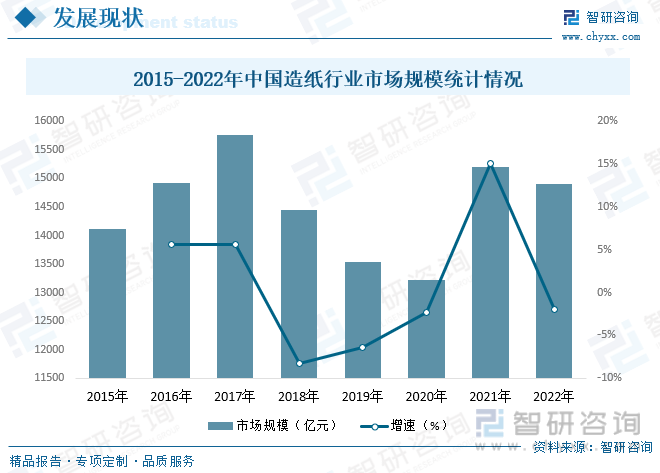

еҶ…е®№жҰӮеҶөпјҡйҖ зәёе·ҘдёҡжҳҜеӣҪж°‘з»ҸжөҺзҡ„дёҖдёӘйҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢзәёе’Ңзәёжқҝзҡ„ж¶Ҳиҙ№ж°ҙе№іе·ІжҲҗдёәиЎЎйҮҸдёҖдёӘеӣҪ家зҺ°д»ЈеҢ–ж°ҙе№ізҡ„йҮҚиҰҒж Үеҝ—гҖӮзәёеҸҠзәёжқҝдҪңдёәзҹҘиҜҶгҖҒдҝЎжҒҜеҸҠе®һдҪ“иҙ§зү©дј иҫ“зҡ„иҪҪдҪ“пјҢ并且еӣ е…¶з”ҹдә§еҺҹж–ҷеҸҜеҶҚз”ҹгҖҒеҫӘзҺҜзӯүпјҢзәёеҸҠзәёжқҝзҡ„ж¶Ҳиҙ№йҮҸеңЁдёҖе®ҡж—¶жңҹеҶ…д»Қе°Ҷдјҡ继з»ӯеўһй•ҝпјҢдҪҶд№ҹдјҡеҸ—еҲ°з»ҸжөҺеҸ‘еұ•зҡ„еҪұе“ҚпјҢ2022е№ҙжҲ‘еӣҪйҖ зәёиЎҢдёҡжҖ»дҪ“еёӮеңә规模зәҰдёә14908.7дәҝе…ғгҖӮ

е…ій”®иҜҚпјҡеёӮеңә规模гҖҒеҸ‘еұ•иғҢжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

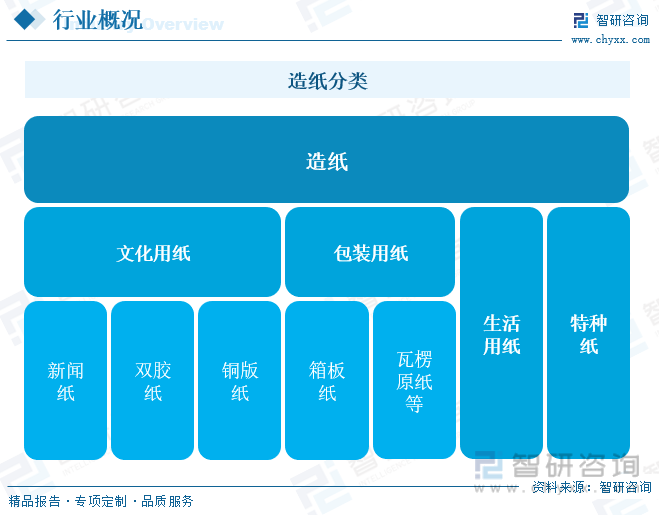

йҖ зәёжҳҜжҢҮз”ЁзәёжөҶжҲ–е…¶д»–еҺҹж–ҷпјҲеҰӮзҹҝжёЈжЈүгҖҒдә‘жҜҚгҖҒзҹіжЈүзӯүпјүжӮ¬жө®еңЁжөҒдҪ“дёӯзҡ„зәӨз»ҙпјҢз»ҸиҝҮйҖ зәёжңәжҲ–е…¶д»–и®ҫеӨҮжҲҗеһӢпјҢжҲ–жүӢе·Ҙж“ҚдҪңиҖҢжҲҗзҡ„зәёеҸҠзәёжқҝзҡ„еҲ¶йҖ гҖӮйҖ зәёдә§е“ҒжҢүдә§е“Ғз”ЁйҖ”е’ҢеҠҹиғҪпјҢдё»иҰҒеҸҜд»ҘеҲҶдёәж–ҮеҢ–з”ЁзәёгҖҒеҢ…иЈ…з”ЁзәёгҖҒз”ҹжҙ»з”Ёзәёд»ҘеҸҠзү№з§Қзәёзӯүпјӣе…¶дёӯж–ҮеҢ–з”Ёзәёд»Ҙж–°й—»зәёгҖҒеҸҢиғ¶зәёе’Ңй“ңзүҲзәёдёәдё»пјҢеҢ…иЈ…зәёд»Ҙз®ұжқҝзәёгҖҒз“ҰжҘһеҺҹзәёе’ҢеҚЎзәёдёәдё»гҖӮ

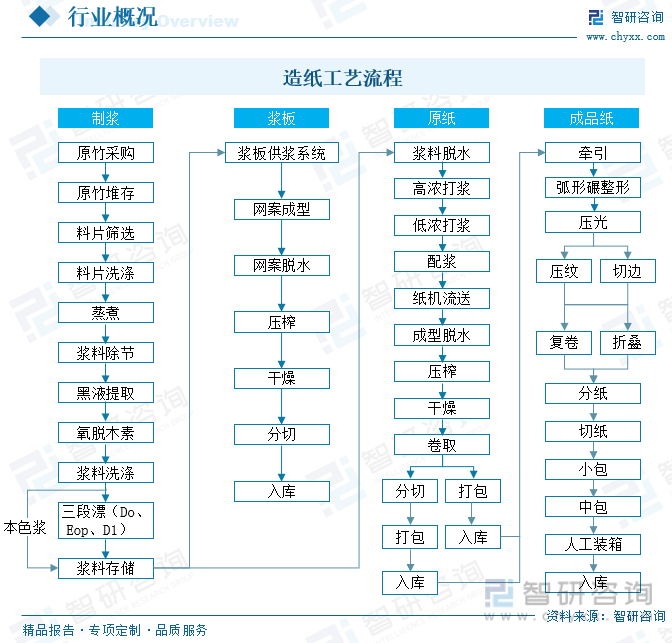

зҺ°д»Јзҡ„йҖ зәёе·ҘиүәжөҒзЁӢеҸҜеҲҶдёәеҺҹж–ҷвҖ”и’ёз…®вҖ”жҙ—ж¶ӨвҖ”жү“жөҶвҖ”й…ҚжөҶвҖ”жҠ„йҖ вҖ”жҲҗзәёе…Ҙеә“зӯүдё»иҰҒжӯҘйӘӨгҖӮеҲ¶жөҶзҡ„иҝҮзЁӢеҲ¶жөҶдёәйҖ зәёзҡ„第дёҖжӯҘпјҢдёҖиҲ¬е°ҶжңЁжқҗиҪ¬еҸҳжҲҗзәёжөҶзҡ„ж–№жі•жңүжңәжў°еҲ¶жөҶжі•гҖҒеҢ–еӯҰеҲ¶жөҶжі•е’ҢеҚҠеҢ–еӯҰеҲ¶жөҶжі•зӯүдёүз§ҚгҖӮи°ғеҲ¶иҝҮзЁӢзәёж–ҷзҡ„и°ғеҲ¶дёәйҖ зәёзҡ„еҸҰдёҖйҮҚзӮ№пјҢзәёеј е®ҢжҲҗеҗҺзҡ„ејәеәҰгҖҒиүІи°ғгҖҒеҚ°еҲ·жҖ§зҡ„дјҳеҠЈгҖҒзәёеј дҝқеӯҳжңҹйҷҗзҡ„й•ҝзҹӯзӣҙжҺҘдёҺе®ғжңүе…ігҖӮдёҖиҲ¬еёёи§Ғзҡ„и°ғеҲ¶иҝҮзЁӢеӨ§иҮҙеҸҜеҲҶдёәдёүжӯҘйӘӨпјҡж•ЈжөҶгҖҒжү“жөҶгҖҒеҠ иғ¶дёҺе……еЎ«гҖӮжҠ„йҖ иҝҮзЁӢжҠ„зәёйғЁй—Ёзҡ„дё»иҰҒе·ҘдҪңдёәе°ҶзЁҖзҡ„зәёж–ҷпјҢдҪҝе…¶еқҮеҢҖзҡ„дәӨз»Үе’Ңи„ұж°ҙпјҢеҶҚз»Ҹе№ІзҮҘгҖҒеҺӢе…үгҖҒеҚ·зәёгҖҒиЈҒеҲҮгҖҒйҖүеҲ«гҖҒеҢ…иЈ…пјҢжңҖеҗҺжҲҗзәёе…Ҙеә“гҖӮ

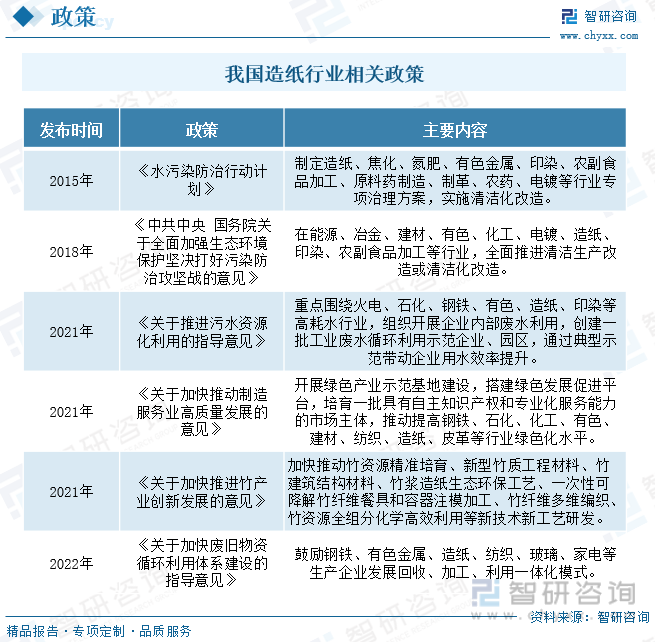

иҝ‘дәӣе№ҙжқҘпјҢдёәдәҶдҝғиҝӣйҖ зәёиЎҢдёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪйҷҶз»ӯеҸ‘еёғдәҶи®ёеӨҡж”ҝзӯ–пјҢеҰӮ2022е№ҙеӣҪ家еҸ‘еұ•ж”№йқ©е§”зӯүйғЁй—ЁеҸ‘еёғзҡ„гҖҠе…ідәҺеҠ еҝ«еәҹж—§зү©иө„еҫӘзҺҜеҲ©з”ЁдҪ“зі»е»әи®ҫзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢжҸҗеҮәйј“еҠұй’ўй“ҒгҖҒжңүиүІйҮ‘еұһгҖҒйҖ зәёгҖҒзәәз»ҮгҖҒзҺ»з’ғгҖҒ家з”өзӯүз”ҹдә§дјҒдёҡеҸ‘еұ•еӣһ收гҖҒеҠ е·ҘгҖҒеҲ©з”ЁдёҖдҪ“еҢ–жЁЎејҸгҖӮ

еҲ¶жөҶгҖҒйҖ зәёе’ҢзәёеҲ¶е“ҒгҖӮеӨ„еңЁдёҠжёёзҡ„еҲ¶жөҶдёҡпјҢеҸҜеҲҶдёәжңЁжөҶгҖҒйқһжңЁжөҶе’ҢеәҹзәёжөҶпјӣдёӯжёёзҡ„йҖ зәёзҺҜиҠӮпјҢжҢүз…§дә§е“Ғзұ»еҲ«зҡ„дёҚеҗҢпјҢеҸҜд»ҘеҲ’еҲҶдёәж–°й—»зәёгҖҒж–ҮеҢ–зәёгҖҒеҢ…иЈ…з”Ёзәёе’Ңзү№з§ҚзәёеӣӣдёӘеӯҗиЎҢдёҡгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪйҖ зәёиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶

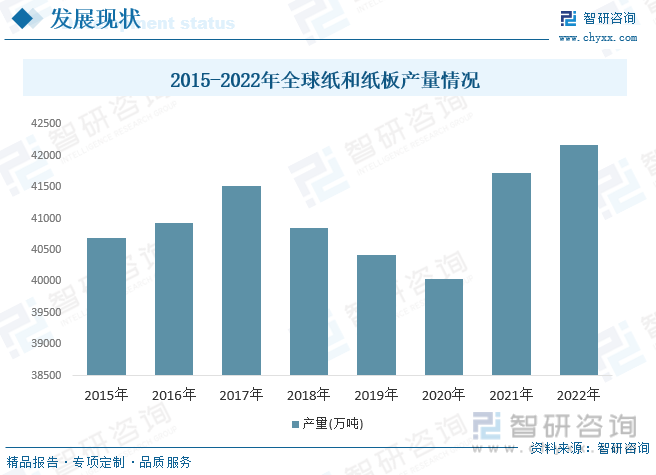

иҷҪ然йҖ зәёе·Ҙиүәиө·жәҗдәҺдёӯеӣҪпјҢдҪҶе…¶е·ҘдёҡеҢ–е’ҢзҺ°д»ЈеҢ–з”ҹдә§иө·е§ӢдәҺ欧зҫҺеҸ‘иҫҫеӣҪ家пјҢйҖӮеҗҲз”ҹдә§й«ҳиҙЁйҮҸй’ҲеҸ¶жңЁжөҶзҡ„еҺҹж–ҷд№ҹдё»иҰҒйӣҶдёӯеңЁзә¬еәҰиҫғй«ҳзҡ„欧зҫҺеӣҪ家гҖӮз”ұдәҺеҲ¶жөҶйҖ зәёе·ҘиүәжҠҖжңҜеҸҠиЈ…еӨҮе’ҢйҖҹз”ҹдё°дә§жһ—зҡ„еҸ‘еұ•пјҢзәёеҸҠзәёжқҝзҡ„з”ҹдә§дё»иҰҒз”ұй’ҲеҸ¶жңЁжөҶеҗ‘йҳ”еҸ¶жңЁжөҶиҪ¬еҸҳпјҢ并且жӯЈйҖҗжёҗеңЁе·ҙиҘҝгҖҒжҷәеҲ©гҖҒеҚ°еәҰе°јиҘҝдәҡеҸҠе…¶д»–жӢүдёҒзҫҺжҙІе’ҢдёңеҚ—дәҡзӯүзғӯеёҰйҳ”еҸ¶жңЁз”ҹдә§жқЎд»¶еҘҪгҖҒз»ҸжөҺеҸ‘еұ•еҝ«йҖҹзҡ„еӣҪ家е’Ңең°еҢәе…ҙиө·пјҢ2022е№ҙе…Ёзҗғзәёе’Ңзәёжқҝдә§йҮҸзәҰдёә42168дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.05%гҖӮ

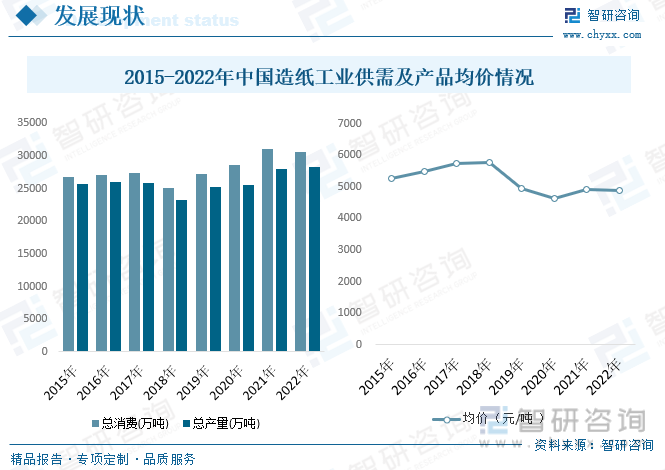

дёӯеӣҪжҳҜдј з»ҹйҖ зәёеӨ§еӣҪпјҢж”№йқ©ејҖж”ҫд»ҘжқҘпјҢдјҙйҡҸеӣҪж°‘з»ҸжөҺзҡ„жҢҒз»ӯеҝ«йҖҹеҸ‘еұ•пјҢдёӯеӣҪйҖ зәёиЎҢдёҡд№ҹйҖҗжӯҘз»ҸеҺҶзқҖд»Һж—©жңҹзҡ„дә§иғҪеҲҶж•ЈгҖҒе·ҘиүәзІ—ж”ҫејҸз”ҹдә§еҗ‘йӣҶзәҰеһӢеҸ‘еұ•жЁЎејҸзҡ„иҝҮжёЎгҖӮйҖҡиҝҮеј•иҝӣжҠҖжңҜиЈ…еӨҮдёҺеӣҪеҶ…иҮӘдё»еҲӣж–°зӣёз»“еҗҲпјҢдёӯеӣҪйҖ зәёиЎҢдёҡйғЁеҲҶдјҳз§ҖдјҒдёҡе·Іе®ҢжҲҗз”ұдј з»ҹйҖ зәёдёҡеҗ‘зҺ°д»ЈйҖ зәёдёҡзҡ„иҪ¬еҸҳпјҢжӯҘе…Ҙдё–з•Ңе…ҲиҝӣйҖ зәёдјҒдёҡиЎҢеҲ—гҖӮеҗҢж—¶пјҢдёӯеӣҪд№ҹжҲҗдёәе…Ёзҗғзәёе“Ғдә§й”ҖеӨ§еӣҪпјҢйҖ зәёжҖ»дә§йҮҸе’Ңж¶Ҳиҙ№йҮҸе·Із»Ҹи·ғеұ…дё–з•ҢйҰ–дҪҚгҖӮ2022е№ҙжҲ‘еӣҪйҖ зәёе·Ҙдёҡдә§е“ҒжҖ»ж¶Ҳиҙ№йҮҸзәҰдёә30595дёҮеҗЁпјҢжҖ»дә§йҮҸзәҰдёә28391дёҮеҗЁпјҢеёӮеңәеқҮд»·жқҘеҲ°4873е…ғжҜҸеҗЁгҖӮ

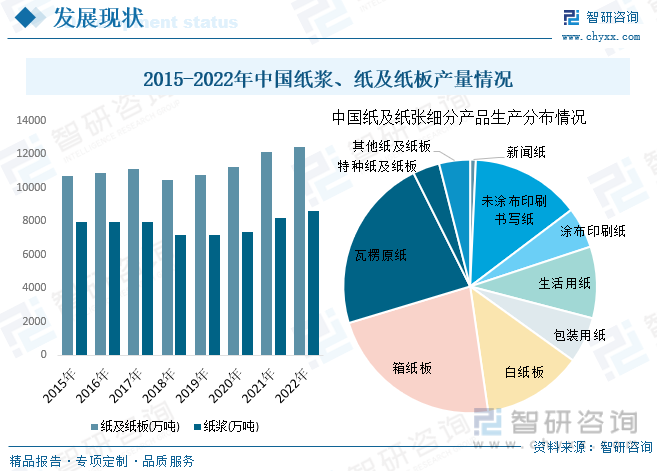

еҲ¶жөҶйҖ зәёеҸҠзәёеҲ¶е“Ғе…ЁиЎҢдёҡ2022е№ҙе®ҢжҲҗзәёжөҶгҖҒзәёеҸҠзәёжқҝе’ҢзәёеҲ¶е“Ғдә§йҮҸеҗҲи®Ў28391дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.32пј…пјӣе…¶дёӯпјҡзәёеҸҠзәёжқҝдә§йҮҸ12425дёҮеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝ2.64пј…пјӣзәёжөҶдә§йҮҸ8587дёҮеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝ5.01пј…пјӣзәёеҲ¶е“Ғдә§йҮҸ7379дёҮеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝ-4.65пј…гҖӮзәёеҸҠзәёдә§е“Ғдә§йҮҸеҲҶеёғдёӯпјҢз®ұзәёжқҝгҖҒз“ҰжҘһеҺҹзәёдә§йҮҸиҫғй«ҳпјҢеҲҶеҲ«дёә2810дёҮеҗЁе’Ң2770дёҮеҗЁгҖӮ

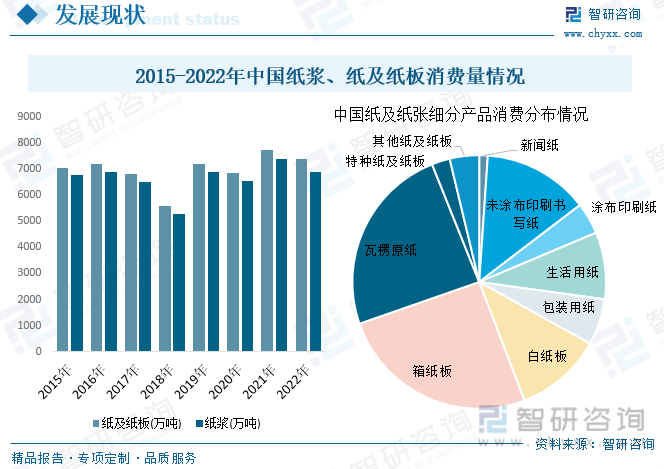

д»Һж¶Ҳиҙ№йҮҸжқҘзңӢпјҢ2022е№ҙе…ЁеӣҪзәёжөҶгҖҒзәёеҸҠзәёжқҝе’ҢзәёеҲ¶е“Ғж¶Ҳиҙ№йҮҸйҮҸеҗҲи®Ў14276дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘5.6пј…пјӣе…¶дёӯпјҡзәёеҸҠзәёжқҝж¶Ҳиҙ№йҮҸ7379дёҮеҗЁпјҢиҫғдёҠе№ҙеҮҸе°‘4.65пј…пјӣзәёжөҶж¶Ҳиҙ№йҮҸ6897дёҮеҗЁпјҢиҫғдёҠе№ҙеҮҸе°‘6.58пј…гҖӮзәёеҸҠзәёдә§е“Ғж¶Ҳиҙ№йҮҸеҲҶеёғдёӯпјҢз®ұзәёжқҝгҖҒз“ҰжҘһеҺҹзәёдә§йҮҸиҫғй«ҳпјҢеҲҶеҲ«дёә3159дёҮеҗЁе’Ң3010дёҮеҗЁгҖӮ

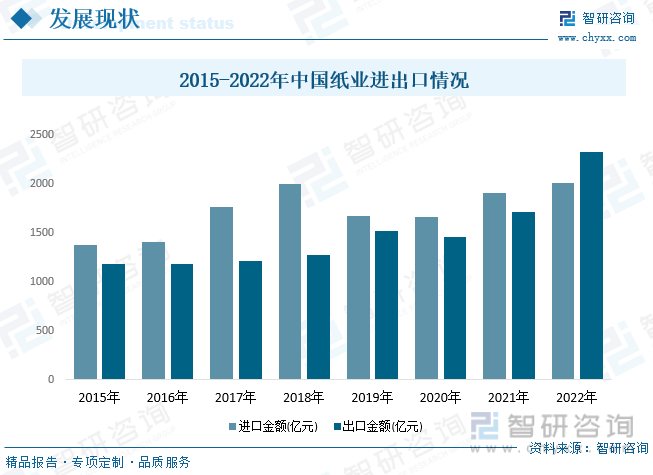

2022е№ҙиҝӣеҸЈзәёеҸҠзәёжқҝгҖҒзәёжөҶгҖҒеәҹзәёгҖҒзәёеҲ¶е“ҒеҗҲи®Ў3873дёҮеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝ-8.31пј…пјҢз”ЁжұҮ2010.4дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ0.82пј…пјҢеҮәеҸЈзәёеҸҠзәёжқҝгҖҒзәёжөҶгҖҒеәҹзәёгҖҒзәёеҲ¶е“ҒеҗҲи®Ў1382.71дёҮеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝ38.20пј…пјҢеҲӣжұҮ2330.6дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ30.60пј…гҖӮ

йҖ зәёе·ҘдёҡжҳҜеӣҪж°‘з»ҸжөҺзҡ„дёҖдёӘйҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢзәёе’Ңзәёжқҝзҡ„ж¶Ҳиҙ№ж°ҙе№іе·ІжҲҗдёәиЎЎйҮҸдёҖдёӘеӣҪ家зҺ°д»ЈеҢ–ж°ҙе№ізҡ„йҮҚиҰҒж Үеҝ—гҖӮзәёеҸҠзәёжқҝдҪңдёәзҹҘиҜҶгҖҒдҝЎжҒҜеҸҠе®һдҪ“иҙ§зү©дј иҫ“зҡ„иҪҪдҪ“пјҢ并且еӣ е…¶з”ҹдә§еҺҹж–ҷеҸҜеҶҚз”ҹгҖҒеҫӘзҺҜзӯүпјҢзәёеҸҠзәёжқҝзҡ„ж¶Ҳиҙ№йҮҸеңЁдёҖе®ҡж—¶жңҹеҶ…д»Қе°Ҷдјҡ继з»ӯеўһй•ҝпјҢдҪҶд№ҹдјҡеҸ—еҲ°з»ҸжөҺеҸ‘еұ•зҡ„еҪұе“ҚпјҢ2022е№ҙжҲ‘еӣҪйҖ зәёиЎҢдёҡжҖ»дҪ“еёӮеңә规模зәҰдёә14908.7дәҝе…ғгҖӮ

дёүгҖҒз«һдәүж јеұҖ

йҖ зәёдә§дёҡжҳҜй«ҳжұЎжҹ“гҖҒ规模ж•ҲзӣҠжҳҫи‘—зҡ„иЎҢдёҡпјҢиҝҷеҶіе®ҡдәҶйҖ зәёдјҒдёҡ规模еҢ–жҳҜиЎҢдёҡжј”иҝӣзҡ„еҝ…然и¶ӢеҠҝгҖӮиҝ‘е№ҙжқҘпјҢеҸ—еҲ°дҫӣз»ҷдҫ§ж”№йқ©гҖҒзҺҜдҝқиҰҒжұӮи¶ӢдёҘгҖҒйҖ зәёиЎҢдёҡжҺ’жұЎи®ёеҸҜиҜҒз®ЎзҗҶеҲ¶еәҰйҖҗжӯҘиҗҪең°зӯүеӣ зҙ еҪұе“ҚпјҢй«ҳиҖ—иғҪгҖҒй«ҳжұЎжҹ“гҖҒдҪҺж•ҲзӣҠзҡ„дёӯе°ҸеһӢдјҒдёҡйҡҫд»Ҙдёә继пјҢиҗҪеҗҺдә§иғҪејҖе§ӢеҠ йҖҹеҮәжё…гҖӮ

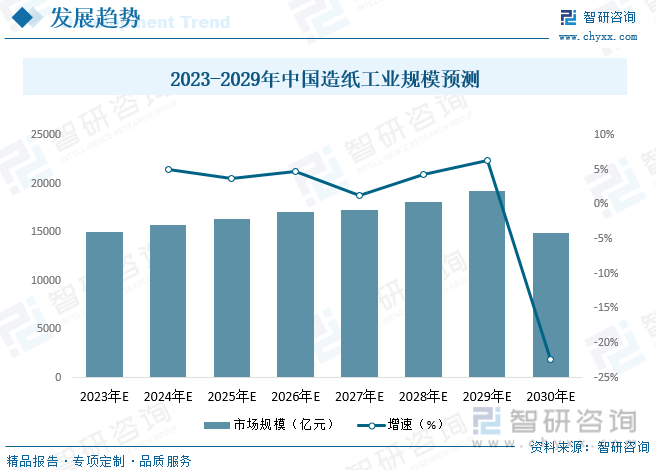

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝ

зәёиҙЁеҢ…иЈ…е…·жңүеҸҜеӣһ收гҖҒеҸҜйҷҚи§ЈгҖҒеҸҜеҫӘзҺҜгҖҒеҺҹж–ҷеҸҜжҢҒз»ӯзӯүдјҳи¶Ҡзҡ„зҺҜдҝқжҖ§иғҪпјҢеҗҢж—¶е…·жңүдә§иғҪе……и¶ігҖҒдҪҝз”Ёж–№дҫҝгҖҒд»·ж јдҪҺе»үгҖҒйҮҚйҮҸиҪ»гҖҒиҝҗиҫ“жҲҗжң¬дҪҺгҖҒеҚ°еҲ·жҖ§иғҪеҘҪзӯүзү№жҖ§пјҢж»Ўи¶іжҺЁе№ҝдҪҝз”Ёзҡ„еҹәжң¬иҰҒжұӮгҖӮж•ҙдҪ“жқҘзңӢпјҢвҖңд»Ҙзәёд»ЈеЎ‘вҖқжӣҙз¬ҰеҗҲеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„зҗҶеҝөпјҢжҳҜжңӘжқҘеҢ…иЈ…еҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝпјҢеӣҪ家еңЁеЎ‘ж–ҷжұЎжҹ“жІ»зҗҶж–№йқўе®һж–Ҫзҡ„зӣёе…іж”ҝзӯ–дёәйҖ зәёе·ҘдёҡеёҰжқҘдәҶж–°зҡ„еўһй•ҝз©әй—ҙе’ҢеҸ‘еұ•жңәдјҡгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪйҖ зәёиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйҖ зәёиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйҖ зәёиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«жҲ‘еӣҪйҖ зәёеёӮеңәдё»иҰҒеҸӮдёҺиҖ…з»ҸиҗҘеҲҶжһҗпјҢйҖ зәёе·ҘдёҡйЈҺйҷ©еҲҶжһҗеҸҠеүҚжҷҜеұ•жңӣпјҢйҖ зәёе·Ҙдёҡз ”з©¶з»“и®әеҸҠжҠ•иө„жҲҳз•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ