еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖжҲ‘еӣҪж ёз”өдә§дёҡжӯҘдјҗзҡ„еҠ еҝ«пјҢжҲ‘еӣҪж ёз”өз«ҷе»әи®ҫ规模дёҚж–ӯжү©еӨ§пјҢдҪҝеҫ—еӣҪеҶ…ж ёз”өиЎҢдёҡеҜ№жңәеҷЁдәәзҡ„йңҖжұӮж—Ҙжёҗиҝ«еҲҮпјҢеӣҪеҶ…еӨҡ家еҚ•дҪҚзӣёз»§ејҖеұ•дәҶж ёе·ҘдёҡжңәеҷЁдәәзҡ„з ”з©¶еҸҠеә”з”ЁпјҢеңЁж ёе·ҘдёҡжңәеҷЁдәәж–№йқўеҸ–еҫ—дәҶдёҖе®ҡзҡ„жҲҗжһңгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж ёе·ҘдёҡжңәеҷЁдәәиЎҢдёҡеёӮеңә规模дёә5.76дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.3%гҖӮ

е…ій”®иҜҚпјҡж ёе·ҘдёҡжңәеҷЁдәәиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ ж ёе·ҘдёҡжңәеҷЁдәәиЎҢдёҡеёӮеңә规模 ж ёе·ҘдёҡжңәеҷЁдәәдә§йҮҸ ж ёе·ҘдёҡжңәеҷЁдәәйңҖжұӮйҮҸ

дёҖгҖҒжҰӮиҝ°

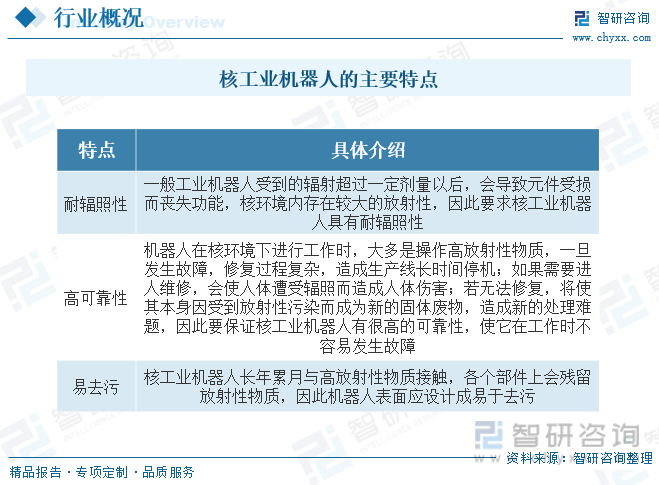

жңәеҷЁдәәжҳҜдёҖдёӘж¶үеҸҠйқўеҫҲе№ҝгҖҒеә”з”Ёдј—еӨҡгҖҒеҸ‘еұ•йҖҹеәҰеҝ«зҡ„йўҶеҹҹпјҢиҖҢе·ҘдёҡжңәеҷЁдәәпјҢз®ҖеҚ•ең°иҜҙпјҢе°ұжҳҜз”ЁдәҺе·ҘдёҡиЎҢдёҡеё®еҠ©еҲ¶йҖ зҡ„жңәеҷЁдәәгҖӮж №жҚ®дёӯеӣҪеӣҪ家ж ҮеҮҶгҖҠGB/T12643-2013гҖӢзҡ„е®ҡд№үпјҢе·ҘдёҡжңәеҷЁдәәжҳҜйқўеҗ‘е·ҘдёҡйўҶеҹҹзҡ„дёҖз§ҚиғҪиҮӘеҠЁжҺ§еҲ¶гҖҒеҸҜйҮҚеӨҚзј–зЁӢгҖҒеӨҡеҠҹиғҪгҖҒеӨҡиҮӘз”ұеәҰзҡ„ж“ҚдҪңжңәпјҢиғҪеӨҹжҗ¬иҝҗжқҗж–ҷгҖҒе·Ҙ件жҲ–иҖ…ж“ҚжҢҒе·Ҙе…·жқҘе®ҢжҲҗеҗ„з§ҚдҪңдёҡгҖӮж ёе·ҘдёҡжңәеҷЁдәәпјҢеҚідёәж»Ўи¶іж ёе·Ҙдёҡзү№ж®ҠиҰҒжұӮдёҺзү№ж®ҠдҪҝз”ЁзҺҜеўғзҡ„зү№з§ҚжңәеҷЁдәәпјҢдёҖиҲ¬е…·жңүиҖҗиҫҗз…§жҖ§гҖҒй«ҳеҸҜйқ жҖ§гҖҒжҳ“еҺ»жұЎзӯүзү№зӮ№гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

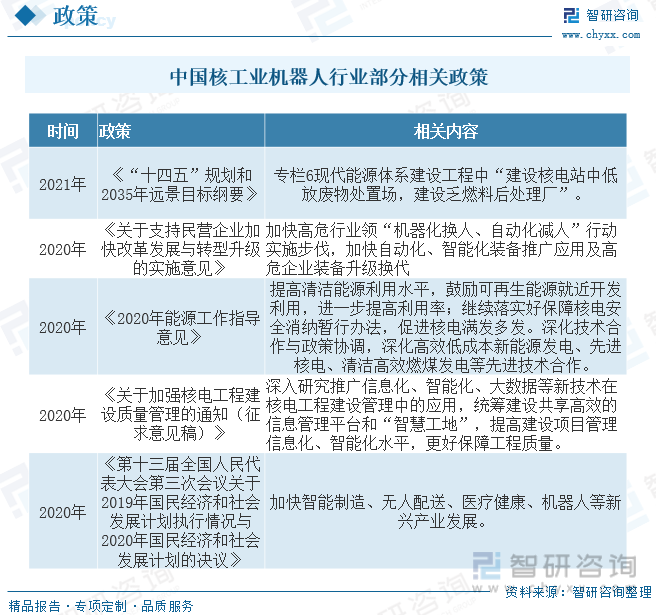

иҝ‘е№ҙжқҘеӣҪ家еӨҡйғЁе§”еҜҶйӣҶеҮәеҸ°зӣёе…ідә§дёҡж”ҝзӯ–пјҢеҠ еҝ«е·ҘдёҡжңәеҷЁдәәеңЁе·Ҙдёҡзү№еҲ«жҳҜй«ҳ科жҠҖйўҶеҹҹдёӯзҡ„жё—йҖҸйҖҹеәҰпјҢз”ұжӯӨдёәжҷәиғҪеҲ¶йҖ иЈ…еӨҮиЎҢдёҡдјҒдёҡеёҰжқҘдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮзү№еҲ«жҳҜж ёе·ҘдёҡйўҶеҹҹзҡ„жҷәиғҪиЈ…еӨҮпјҢйҖҡиҝҮжҢҒз»ӯз ”еҸ‘йҖҗжӯҘжҺҢжҸЎдәҶйҖӮз”ЁдәҺж ёе·ҘдёҡзҺҜеўғдёӢзҡ„жңәеҷЁдәәеҸҠжҷәиғҪиЈ…еӨҮжҠҖжңҜпјҢе®һзҺ°дәҶеңЁж ёе·ҘдёҡйўҶеҹҹзҡ„й•ҝиҝңеёғеұҖпјҢдјҒдёҡдә§е“Ғйқўеҗ‘ж ёе·ҘдёҡеӣҪ家йҮҚеӨ§дё“йЎ№пјҢз¬ҰеҗҲеӣҪ家жҲҳз•Ҙж–№еҗ‘гҖӮ

дёүгҖҒдә§дёҡй“ҫ

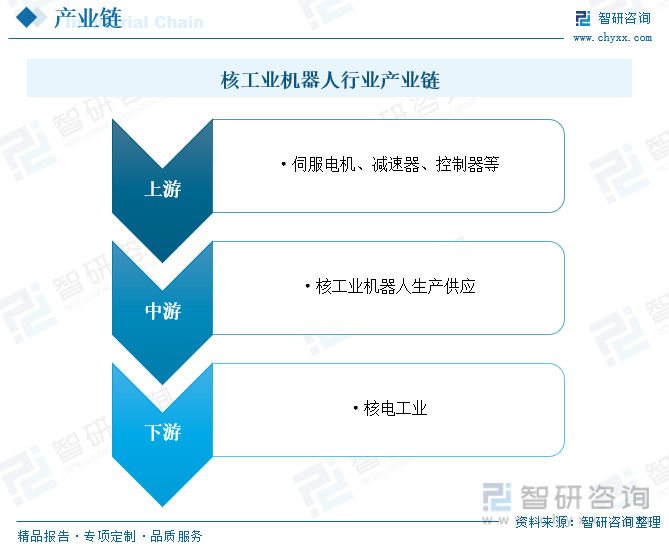

д»Һдә§дёҡй“ҫжқҘзңӢпјҢж ёе·ҘдёҡжңәеҷЁдәәдә§дёҡй“ҫдё»иҰҒз”ұдёҠжёёйӣ¶йғЁд»¶гҖҒдёӯжёёжңәеҷЁдәәгҖҒдёӢжёёиЎҢдёҡеә”з”ЁзӯүзҺҜиҠӮз»„жҲҗгҖӮж ёе·ҘдёҡжңәеҷЁдәәдә§дёҡзҡ„дёҠжёёиЎҢдёҡжҳҜжңәеҷЁдәәдә§е“Ғе…ій”®е…ғеҷЁд»¶зҡ„дҫӣеә”е•ҶпјҢе…¶з”ҹдә§жүҖйңҖеҺҹжқҗж–ҷз§Қзұ»иҫғеӨҡпјҢжһ„йҖ еӨҚжқӮпјҢдё»иҰҒеҢ…жӢ¬дјәжңҚз”өжңәгҖҒеҮҸйҖҹеҷЁгҖҒжҺ§еҲ¶еҷЁгҖҒиҠҜзүҮзӯүгҖӮдёҠжёёиЎҢдёҡеұһдәҺз«һдәүжҖ§иЎҢдёҡпјҢдҫӣеә”жқҘжәҗе№ҝжіӣпјҢеӣ жӯӨдёҠжёёиЎҢдёҡзҡ„дә§иғҪгҖҒйңҖжұӮеҸҳеҢ–еҜ№жң¬иЎҢдёҡиҮӘиә«еҸ‘еұ•зҡ„еҪұе“ҚзӣёеҜ№иҫғе°ҸгҖӮж ёе·ҘдёҡжңәеҷЁдәәдё»иҰҒеә”з”ЁдәҺж ёзҮғж–ҷеҫӘзҺҜдә§дёҡгҖҒж ёз”өз«ҷеҸҚеә”е ҶйҖҖеҪ№еӨ„зҗҶдә§дёҡзӯүйўҶеҹҹпјҢжңәеҷЁдәәеңЁдҝғиҝӣж ёз”өеҸ‘еұ•жүҖйңҖзҡ„ж ёзҮғж–ҷеҫӘзҺҜдә§дёҡгҖҒжҸҗеҚҮж ёдә§дёҡй“ҫжҷәиғҪеҲ¶йҖ ж°ҙе№ізӯүж–№йқўеҸҜд»ҘеҸ‘жҢҘз§ҜжһҒдҪңз”ЁпјҢеҸ—еҲ°еӣҪ家清жҙҒиғҪжәҗеҸҠзўідёӯе’Ңж”ҝзӯ–зҡ„ж”ҜжҢҒе’Ңйј“еҠұгҖӮ

еңЁж”№йқ©ејҖж”ҫеүҚпјҢеҸ—еҲ¶дәҺж•ҙдҪ“з»ҸжөҺ科жҠҖе®һеҠӣпјҢжҲ‘еӣҪж°‘з”Ёж ёе·Ҙдёҡзҡ„з ”з©¶ејҖеҸ‘зӣёеҜ№иҗҪеҗҺпјҢдҪҶиҮӘдё»жҺҢжҸЎзҡ„зҹіеўЁж°ҙеҶ·з”ҹдә§е Ҷе’ҢжҪңиүҮеҺӢж°ҙеҠЁеҠӣе ҶжҠҖжңҜдёәжҲ‘еӣҪж ёз”өзҡ„еҸ‘еұ•еҘ е®ҡдәҶеҹәзЎҖгҖӮдёҠдё–зәӘ80е№ҙд»ЈеҲқпјҢжҲ‘еӣҪж”ҝеәңйҰ–ж¬ЎеҲ¶е®ҡдәҶж ёз”өеҸ‘еұ•ж”ҝзӯ–пјҢеҶіе®ҡеҸ‘еұ•еҺӢж°ҙе Ҷж ёз”өеҺӮпјҢйҮҮз”ЁвҖңд»ҘжҲ‘дёәдё»пјҢдёӯеӨ–еҗҲдҪңвҖқзҡ„ж–№й’ҲпјҢе…Ҳеј•иҝӣеӨ–еӣҪе…ҲиҝӣжҠҖжңҜпјҢеҶҚйҖҗжӯҘе®һзҺ°и®ҫи®ЎиҮӘдё»еҢ–е’Ңи®ҫеӨҮеӣҪдә§еҢ–пјҢжҲ‘еӣҪзҡ„ж ёз”өдә§дёҡејҖе§Ӣиө·жӯҘгҖӮ1991е№ҙз§ҰеұұдёҖжңҹж ёз”өз«ҷжҠ•з”ЁпјҢиҝҷжҳҜдёӯеӣҪеӨ§йҷҶиҮӘдё»и®ҫи®ЎгҖҒе»әйҖ е’ҢиҝҗиҗҘз®ЎзҗҶзҡ„第дёҖеә§еҺӢж°ҙе Ҷж ёз”өз«ҷпјҢз»“жқҹдәҶдёӯеӣҪеӨ§йҷҶж— ж ёз”өзҡ„еҺҶеҸІпјҢж Үеҝ—зқҖжҲ‘еӣҪж ёе·Ҙдёҡзҡ„еҸ‘еұ•дёҠдәҶдёҖдёӘж–°еҸ°йҳ¶пјҢдҪҝдёӯеӣҪжҲҗдёә继зҫҺеӣҪгҖҒиӢұеӣҪгҖҒжі•еӣҪгҖҒеүҚиӢҸиҒ”гҖҒеҠ жӢҝеӨ§гҖҒз‘һе…ёд№ӢеҗҺдё–з•ҢдёҠ第7дёӘиғҪеӨҹиҮӘиЎҢи®ҫи®ЎгҖҒе»әйҖ ж ёз”өз«ҷзҡ„еӣҪ家пјӣ1994е№ҙеӨ§дәҡж№ҫж ёз”өз«ҷжҠ•з”ЁпјҢжҲҗеҠҹе®һзҺ°дәҶдёӯеӣҪеӨ§йҷҶеӨ§еһӢе•Ҷз”Ёж ёз”өз«ҷзҡ„иө·жӯҘпјҢе®һзҺ°дәҶжҲ‘еӣҪж ёз”өе»әи®ҫи·Ёи¶ҠејҸеҸ‘еұ•гҖҒеҗҺеҸ‘иҝҪиө¶еӣҪйҷ…е…Ҳиҝӣж°ҙе№ізҡ„зӣ®ж ҮгҖӮзӣ®еүҚпјҢжҲ‘еӣҪе·ІжҲҗдёәдё–з•ҢдёҠе°‘ж•°еҮ дёӘжӢҘжңүжҜ”иҫғе®Ңж•ҙзҡ„ж ёе·ҘдёҡдҪ“зі»зҡ„еӣҪ家д№ӢдёҖгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪж ёз”өиЈ…жңәе®№йҮҸ5553дёҮеҚғз“ҰпјҢеҗҢжҜ”еўһй•ҝ4.3%пјҢж–°еўһиЈ…жңәе®№йҮҸ228дёҮеҚғз“ҰпјҢеҗҢжҜ”дёӢйҷҚ32.9%гҖӮ

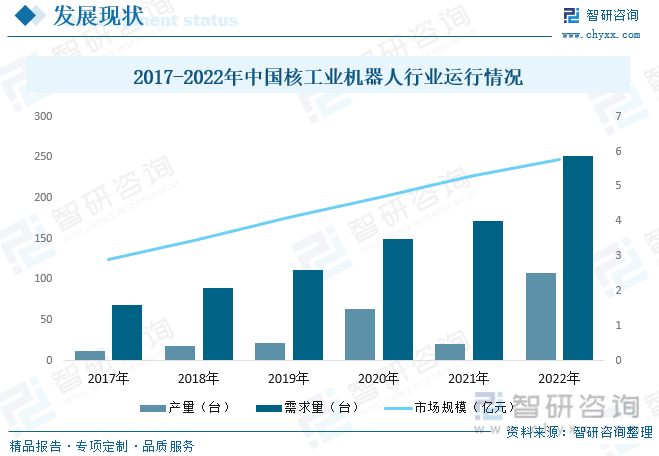

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

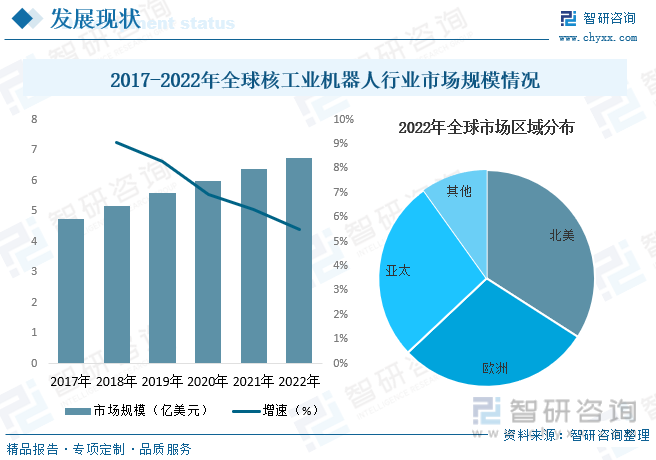

зӣ®еүҚпјҢйҡҸзқҖж ёз”өз«ҷе»әи®ҫзҡ„规模еҸ‘еұ•и¶ҠжқҘи¶ҠеӨ§гҖҒе…ҲиҝӣзЁӢеәҰи¶ҠжқҘи¶Ҡй«ҳпјҢж»Ўи¶іеҗ„з§ҚйңҖжұӮзҡ„ж ёз”өжңәеҷЁдәәзҡ„з ”з©¶д№ҹеҸ–еҫ—дәҶиҝӣдёҖжӯҘзҡ„еҸ‘еұ•пјҢз”ұдәҺж ёз”өз«ҷж•ҙдҪ“з»“жһ„еӨҚжқӮдё”еәһеӨ§пјҢеӨҡеӨ„дҪҚзҪ®йғҪйңҖиҰҒжңәеҷЁдәәиҝӣиЎҢз»ҙжҠӨзӯүе·ҘдҪңпјҢеӣ жӯӨж ёз”өжңәеҷЁдәәзҺ°йҳ¶ж®өзҡ„з§Қзұ»з№ҒеӨҡпјҢ еҗҢж—¶еңЁдёҚеҗҢж ёз”өжңәеҷЁдәәзҡ„з ”еҲ¶иҝҮзЁӢдёӯд№ҹи§ЈеҶідәҶи®ёеӨҡжҠҖжңҜж–№йқўзҡ„й—®йўҳпјҢйҡҸзқҖж ёе·Ҙдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢж ёе·ҘдёҡжңәеҷЁдәәзҡ„еә”з”ЁйңҖжұӮд№ҹеңЁйҖҗжӯҘеўһеҠ гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…Ёзҗғж ёе·ҘдёҡжңәеҷЁдәәиЎҢдёҡеёӮеңә规模дёә6.73дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ5.5%гҖӮе…¶дёӯпјҢеҢ—зҫҺеёӮеңәеҚ жҜ”дёә34.07%пјҢ欧жҙІеёӮеңәеҚ жҜ”дёә28.91%пјҢдәҡеӨӘеёӮеңәеҚ жҜ”дёә27.14%гҖӮ

жҲ‘еӣҪж ёе·ҘдёҡжңәеҷЁдәәиө·жӯҘиҫғжҷҡпјҢзӣёе…ідә§е“Ғдё»иҰҒдҫқиө–иҝӣеҸЈгҖӮдё»иҰҒеӣ дёәиҝҮеҺ»жҲ‘еӣҪж ёз”ө规模иҫғе°ҸпјҢж ёз”өжңәеҷЁдәәеёӮеңәйңҖжұӮе°ҸпјҢеҗҢж—¶жҠҖжңҜз ”еҸ‘йҡҫеәҰеӨ§пјҢеүҚжңҹеӣҪеҶ…еҸӘжңүжһҒе°‘ж•°зҡ„з§‘з ”еҚ•дҪҚеұ•ејҖдәҶзӣёе…із ”究пјҢйғЁеҲҶз ”еҲ¶дә§е“ҒеҸҜйқ жҖ§дёҚй«ҳпјҢеүҚжңҹжӣҫз ”еҲ¶еҮәзҡ„移еҠЁејҸдҪңдёҡжңәеҷЁдәәе’ҢеЈҒйқўзҲ¬иЎҢжңәеҷЁдәәд№ҹжңӘеҫ—еҲ°еӨ§йқўз§ҜиЎҢдёҡжҺЁе№ҝгҖӮйҡҸзқҖжҲ‘еӣҪж ёз”өдә§дёҡжӯҘдјҗзҡ„еҠ еҝ«пјҢжҲ‘еӣҪж ёз”өз«ҷе»әи®ҫ规模дёҚж–ӯжү©еӨ§пјҢдҪҝеҫ—еӣҪеҶ…ж ёз”өиЎҢдёҡеҜ№жңәеҷЁдәәзҡ„йңҖжұӮж—Ҙжёҗиҝ«еҲҮпјҢеӣҪеҶ…еӨҡ家еҚ•дҪҚзӣёз»§ејҖеұ•дәҶж ёе·ҘдёҡжңәеҷЁдәәзҡ„з ”з©¶еҸҠеә”з”ЁпјҢеңЁж ёе·ҘдёҡжңәеҷЁдәәж–№йқўеҸ–еҫ—дәҶдёҖе®ҡзҡ„жҲҗжһңгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж ёе·ҘдёҡжңәеҷЁдәәиЎҢдёҡеёӮеңә规模дёә5.76дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.3%пјӣдә§йҮҸдёә108еҸ°пјҢеҗҢжҜ”еўһй•ҝ440%пјӣйңҖжұӮйҮҸдёә251еҸ°пјҢеҗҢжҜ”еўһй•ҝ45.9%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж ёе·ҘдёҡжңәеҷЁдәәиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢ

дә”гҖҒйҮҚзӮ№дјҒдёҡ

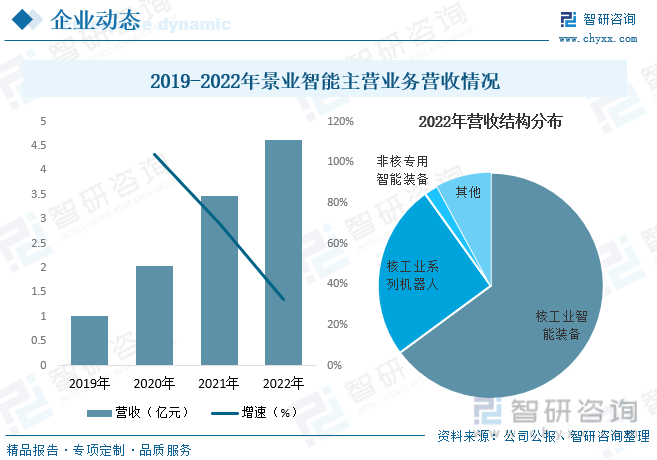

жқӯе·һжҷҜдёҡжҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеӣҪеҶ…ж ёе·ҘдёҡжңәеҷЁдәәеҸҠжҷәиғҪиЈ…еӨҮйўҶеҹҹзҡ„йҮҚиҰҒдҫӣеә”е•ҶпјҢ并已жҲҗдёәж ёе·ҘдёҡжҷәиғҪеҲ¶йҖ и§ЈеҶіж–№жЎҲзҡ„йўҶи·‘иҖ…гҖӮе…¬еҸёдё»иҗҘдёҡеҠЎиҒҡз„ҰдәҺж ёе·Ҙдёҡе…Ёдә§дёҡй“ҫпјҢдёәе…¶жҸҗдҫӣжҷәиғҪж•ҙдҪ“и§ЈеҶіж–№жЎҲпјҢе…¶дёӯж ёе·ҘдёҡжңәеҷЁдәәеҸҠжҷәиғҪиЈ…еӨҮйңҖж»Ўи¶ій«ҳеҸҜйқ жҖ§гҖҒй«ҳе®үе…ЁжҖ§е’Ңй«ҳзЁіе®ҡжҖ§иҰҒжұӮгҖӮеңЁз”өйҡҸеҠЁжңәжў°жүӢгҖҒеҲҶжһҗз”ЁеҸ–ж ·жңәеҷЁдәәзӯүз»ҶеҲҶдә§е“Ғж–№йқўпјҢе…¬еҸёдә§е“ҒиҺ·иҜ„еӣҪеҶ…йҰ–еҸ°пјҲеҘ—пјүпјҢ并иҺ·еҫ—зӣёе…іе®ўжҲ·зҡ„еҘҪиҜ„пјҢе…·жңүжҳҺжҳҫз«һдәүдјҳеҠҝгҖӮж ёе·ҘдёҡжңәеҷЁдәәеҸҠжҷәиғҪиЈ…еӨҮдҪңдёәе…¬еҸёж ёеҝғдә§е“ҒпјҢзӣ®еүҚе·ІйҖҗжӯҘе®һзҺ°дә§е“Ғзҡ„еһӢи°ұеҢ–гҖҒзі»еҲ—еҢ–пјҢиҝӣдёҖжӯҘжӢ“еұ•дә§е“Ғеә”з”ЁеңәжҷҜпјҢе®һзҺ°ж ёе·Ҙдёҡе…Ёдә§дёҡй“ҫиҰҶзӣ–пјҢдҝқжҢҒдәҶиЎҢдёҡйўҶе…ҲдјҳеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…¬еҸёдё»иҗҘдёҡеҠЎиҗҘ收дёә4.62дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ32.47%гҖӮе…¶дёӯпјҢж ёе·ҘдёҡжҷәиғҪиЈ…еӨҮдёҡеҠЎиҗҘ收еҚ жҜ”дёә64.89%пјӣж ёе·Ҙдёҡзі»еҲ—жңәеҷЁдәәдёҡеҠЎиҗҘ收еҚ жҜ”дёә25.24%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёӢжёёдә§е“ҒйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝгҖӮйҡҸзқҖж ёз”өзҡ„еҝ«йҖҹеҸ‘еұ•пјҢд№ҸзҮғж–ҷеҗҺеӨ„зҗҶдә§иғҪдёҚи¶іеҜ№ж ёз”өеҸҜжҢҒз»ӯеҸ‘еұ•гҖҒжҸҗеҚҮж ёзҮғж–ҷеҲ©з”Ёж•ҲзҺҮзҡ„йҷҗеҲ¶е°ҶйҖҗжёҗеҮёжҳҫгҖӮзӣ®еүҚжҲ‘еӣҪд»…е…·еӨҮд№ҸзҮғж–ҷй—ӯејҸеӨ„зҗҶ50еҗЁ/е№ҙзҡ„иҜ•йӘҢдә§иғҪпјҢйҰ–дёӘеӨ§еһӢе•Ҷз”Ё200еҗЁ/е№ҙзҡ„й—ӯејҸеӨ„зҗҶеҺӮе°ҡеңЁе»әи®ҫеҪ“дёӯгҖӮеңЁзӣ®еүҚзҡ„еӣҪеҶ…еӨ–еҪўеҠҝдёӢпјҢеҜ№д№ҸзҮғж–ҷеҗҺеӨ„зҗҶжҠҖжңҜиҝӣиЎҢйӣҶдёӯж”»е…іпјҢе°Ҫеҝ«жҸҗеҚҮд№ҸзҮғж–ҷеҗҺеӨ„зҗҶзҡ„дә§иғҪжҳҜжҲ‘еӣҪж ёз”өдә§дёҡжҢҒз»ӯеҸ‘еұ•дәҹйңҖе®ҢжҲҗзҡ„д»»еҠЎгҖӮд№ҸзҮғж–ҷеҗҺеӨ„зҗҶеҗ„з”ҹдә§зҺҜиҠӮеұһдәҺй«ҳиҫҗз…§й«ҳй…ёжҖ§й«ҳжҜ’жҖ§зҡ„зү№ж®ҠзҺҜеўғпјҢдәәе·Ҙж“ҚдҪңж•ҲзҺҮйқһеёёдҪҺпјҢеӣ жӯӨпјҢж ёе·ҘдёҡеҜ№жҷәиғҪиЈ…еӨҮеҸ–д»Јдәәе·Ҙзҡ„йңҖжұӮиҫғе…¶д»–е·ҘдёҡеҲ¶йҖ дёҡжӣҙдёәиҝ«еҲҮпјҢж ёе·ҘдёҡжңәеҷЁдәәзҡ„еҸ‘еұ•еүҚжҷҜиүҜеҘҪгҖӮ

жҷәиғҪеҢ–жҠҖжңҜж—ҘзӣҠжҲҗзҶҹгҖӮж ёе·ҘдёҡжңәеҷЁдәәзҰ»дёҚејҖе·ҘдёҡдҝЎжҒҜжҠҖжңҜзҡ„еӨ§йҮҸеә”з”ЁгҖӮз»“еҗҲ5GйҖҡдҝЎжҠҖжңҜгҖҒдә’иҒ”зҪ‘е’ҢAIжҠҖжңҜпјҢжңӘжқҘжңәеҷЁдәәе°Ҷе®һзҺ°жӣҙеӨҡзҡ„еҠҹиғҪгҖӮе·ҘдёҡжҷәиғҪеҢ–жҠҖжңҜзҡ„ж—ҘзӣҠжҲҗзҶҹпјҢд№ҹз»ҷж ёе·ҘдёҡжҷәиғҪиЈ…еӨҮжҠҖжңҜж°ҙе№ізҡ„жҸҗеҚҮгҖҒиЎҢдёҡеҝ«йҖҹеҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„жқЎд»¶гҖӮж ёиЈ…еӨҮеҲ¶йҖ жҳҜж ёе·ҘдёҡйўҶеҹҹзҡ„йҮҚиҰҒзҺҜиҠӮпјҢе°ҶеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪжҠҖжңҜиһҚе…Ҙж ёиЈ…еӨҮеҲ¶йҖ зі»з»ҹзҡ„е…ЁиҝҮзЁӢпјҢе»әз«Ӣйқһз»“жһ„еҢ–еӯҳеӮЁж•°жҚ®еә“пјҢжү©еӨ§зҺ°еңәдҝЎжҒҜ收йӣҶиҢғеӣҙе’Ңж•ҲзҺҮпјҢжҸҗеҚҮе»әи®ҫйЎ№зӣ®з®ЎзҗҶе…ЁйқўжҖ§гҖҒеҮҶзЎ®жҖ§е’Ңе®үе…ЁжҖ§пјҢеҲ©з”ЁеӨ§ж•°жҚ®гҖҒAIжҠҖжңҜйҖҗжӯҘеҪўжҲҗеҜ№еӨ§йҮҸз»“жһ„еҢ–е’Ңйқһз»“жһ„еҢ–ж•°жҚ®зҡ„еҲҶжһҗеӨ„зҗҶиғҪеҠӣпјҢеҹәдәҺжӯӨиғҪеҠӣд№ӢдёҠпјҢйҖҡиҝҮ专家系з»ҹе’ҢзҘһз»ҸзҪ‘з»ңзӯүжңҖдјҳеҢ–жҠҖжңҜпјҢдёәж ёе·ҘдёҡиЈ…еӨҮеҲ¶йҖ еңЁи®ҫи®ЎгҖҒз”ҹдә§гҖҒиҝҗиЎҢзӯүж–№йқўжҸҗдҫӣжңҖдјҳзҡ„жҷәиғҪеҲҶжһҗе’ҢеҶізӯ–зі»з»ҹгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж ёе·ҘдёҡжңәеҷЁдәәиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж ёе·ҘдёҡжңәеҷЁдәәиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж ёе·ҘдёҡжңәеҷЁдәәиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ гҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪж ёе·ҘдёҡжңәеҷЁдәәдә§дёҡй“ҫе…ЁжҷҜжўізҗҶеҸҠеёғеұҖзҠ¶еҶөз ”з©¶пјҢдёӯеӣҪж ёе·ҘдёҡжңәеҷЁдәәиЎҢдёҡйҮҚзӮ№дјҒдёҡеёғеұҖжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪж ёе·ҘдёҡжңәеҷЁдәәиЎҢдёҡеёӮеңәеҸҠжҲҳз•ҘеёғеұҖзӯ–з•Ҙе»әи®®зӯүеҶ…е®№пјҢ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ