еҶ…е®№жҰӮеҶөпјҡиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—иҠӮиғҪеҮҸжҺ’е’ҢзҺҜеўғдҝқжҠӨзҡ„ж”ҝзӯ–пјҢдҪҝеҫ—з…ӨзӮӯзӯүй«ҳзўіжҺ’ж”ҫзҡ„иғҪжәҗж¶Ҳиҙ№еңЁжҲ‘еӣҪиғҪжәҗз»“жһ„дёӯжҜ”йҮҚйҖҗе№ҙдёӢйҷҚпјҢиҖҢеӨ©з„¶ж°”дҪңдёәжё…жҙҒиғҪжәҗзҡ„ж¶Ҳиҙ№еҚ жҜ”йҖҗе№ҙжҸҗеҚҮгҖӮ2021е№ҙжқҘпјҢеҸ—зӣҠдәҺз»ҸжөҺжҢҒз»ӯеӨҚиӢҸд»ҘеҸҠз…ӨгҖҒз”өиө„жәҗзҙ§е№іиЎЎзҡ„жғ…еҶөдёӢеӨ©з„¶ж°”жӣҝд»Је’ҢиЎҘе……дҪңз”Ёзҡ„е……еҲҶеҸ‘жҢҘпјҢжҲ‘еӣҪеӨ©з„¶ж°”ж¶Ҳиҙ№йҮҸеҝ«йҖҹеўһй•ҝпјҢйҡҸзқҖдҫӣжҡ–йўҶеҹҹз…Өж”№ж°”иҝӣзЁӢзҡ„дёҚж–ӯж·ұе…ҘпјҢеҸ еҠ вҖңеҸҢзўівҖқзӣ®ж ҮдёӢеҺӢеҮҸзҮғз…ӨеҸ‘з”өзҡ„еҲҡжҖ§иҰҒжұӮпјҢжҲ‘еӣҪеӨ©з„¶ж°”ж¶Ҳиҙ№йҮҸжҲ–иҝӣдёҖжӯҘдёҠеҚҮгҖӮж•°жҚ®жҳҫзӨәпјҢ2023е№ҙжҲ‘еӣҪеӨ©з„¶ж°”дә§йҮҸдёә2324.3дәҝз«Ӣж–№зұіпјҢеҗҢжҜ”еўһй•ҝ5.6%пјӣж¶Ҳиҙ№йҮҸзәҰдёә3847.3дәҝз«Ӣж–№зұіпјҢеҗҢжҜ”еўһй•ҝ5.6%гҖӮ

е…ій”®иҜҚпјҡеӨ©з„¶ж°”иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ еӨ©з„¶ж°”дә§йҮҸ еӨ©з„¶ж°”ж¶Ҳиҙ№йҮҸ еӨ©з„¶ж°”иҝӣеҮәеҸЈиҙёжҳ“

дёҖгҖҒжҰӮиҝ°

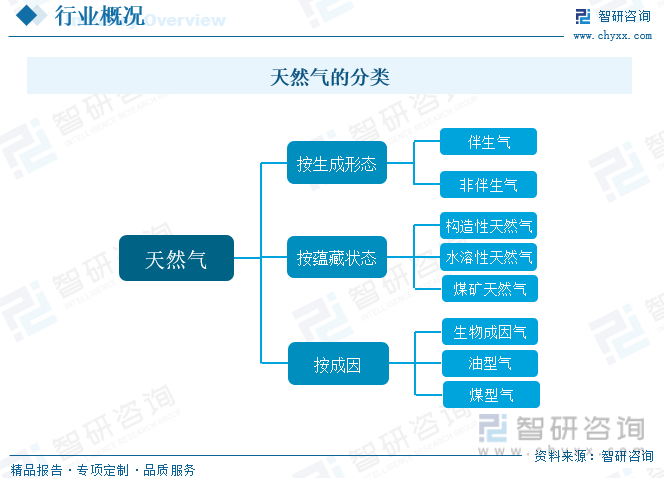

еӨ©з„¶ж°”жҳҜжҢҮиҮӘ然з•ҢдёӯеӨ©з„¶еӯҳеңЁзҡ„дёҖеҲҮж°”дҪ“пјҢеҢ…жӢ¬еӨ§ж°”еңҲгҖҒж°ҙеңҲгҖҒе’ҢеІ©зҹіеңҲдёӯеҗ„з§ҚиҮӘ然иҝҮзЁӢеҪўжҲҗзҡ„ж°”дҪ“пјҲеҢ…жӢ¬жІ№з”°ж°”гҖҒж°”з”°ж°”гҖҒжіҘзҒ«еұұж°”гҖҒз…ӨеұӮж°”е’Ңз”ҹзү©з”ҹжҲҗж°”зӯүпјүгҖӮиҖҢдәә们й•ҝжңҹд»ҘжқҘйҖҡз”Ёзҡ„вҖңеӨ©з„¶ж°”вҖқзҡ„е®ҡд№үпјҢжҳҜд»ҺиғҪйҮҸи§’еәҰеҮәеҸ‘зҡ„дҫ д№үе®ҡд№үпјҢжҳҜжҢҮеӨ©з„¶и•ҙи—ҸдәҺең°еұӮдёӯзҡ„зғғзұ»е’Ңйқһзғғзұ»ж°”дҪ“зҡ„ж··еҗҲзү©гҖӮеңЁзҹіжІ№ең°иҙЁеӯҰдёӯпјҢйҖҡеёёжҢҮжІ№з”°ж°”е’Ңж°”з”°ж°”гҖӮе…¶з»„жҲҗд»Ҙзғғзұ»дёәдё»пјҢ并еҗ«жңүйқһзғғж°”дҪ“гҖӮеӨ©з„¶ж°”жҢүз”ҹжҲҗеҪўејҸеҸҜеҲҶдёәдјҙз”ҹж°”е’Ңйқһдјҙз”ҹж°”пјӣжҢүи•ҙи—ҸзҠ¶жҖҒеҸҜеҲҶдёәжһ„йҖ жҖ§еӨ©з„¶ж°”гҖҒж°ҙжә¶жҖ§еӨ©з„¶ж°”гҖҒз…ӨзҹҝеӨ©з„¶ж°”пјӣжҢүжҲҗеӣ еҸҜеҲҶдёәз”ҹзү©жҲҗеӣ ж°”гҖҒжІ№еһӢж°”е’Ңз…ӨеһӢж°”гҖӮжҢүеңЁең°дёӢзҡ„дә§зҠ¶еҸҜд»ҘеҲҶдёәжІ№з”°ж°”гҖҒж°”з”°ж°”гҖҒеҮқжһҗж°”гҖҒж°ҙжә¶ж°”гҖҒз…ӨеұӮж°”гҖҒеҸҠеӣәжҖҒж°”дҪ“ж°ҙеҗҲзү©зӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

ж”ҝзӯ–й©ұеҠЁдёӢпјҢеӣҪеҶ…еӨ©з„¶ж°”еҹәзЎҖи®ҫж–ҪдёҚж–ӯе®Ңе–„пјҢеёӮеңәдҪ“еҲ¶е»әи®ҫеҠ еҝ«гҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еӨҡж¬ЎжҸҗеҮәиҰҒжңүеәҸеј•еҜјеӨ©з„¶ж°”ж¶Ҳиҙ№пјҢеҠ еҝ«е»әи®ҫеӨ©з„¶ж°”еҹәзЎҖи®ҫж–ҪдёҺеёӮеңәжңәеҲ¶пјҢвҖңе…ЁеӣҪдёҖеј зҪ‘вҖқе’Ңе…ЁеӣҪеӮЁж°”иғҪеҠӣе»әи®ҫе·ҘдҪңжҢҒз»ӯеҠ еҝ«жҺЁиҝӣгҖӮжҚ®дёӯеӣҪеӨ©з„¶ж°”еҸ‘еұ•жҠҘе‘ҠпјҲ2023пјүпјҢ2022е№ҙе…ЁеӣҪй•ҝиҫ“еӨ©з„¶ж°”з®ЎйҒ“жҖ»йҮҢзЁӢ11.8дёҮеҚғзұіпјҲеҗ«ең°ж–№еҸҠеҢәеҹҹз®ЎйҒ“пјүпјҢж–°е»әй•ҝиҫ“з®ЎйҒ“йҮҢзЁӢ3000еҚғзұід»ҘдёҠгҖӮеҗҢж—¶пјҢжІ№ж°”дҪ“еҲ¶ж”№йқ©ж·ұе…Ҙе®һж–ҪпјҢеёӮеңәдҪ“зі»еҠ еҝ«е»әи®ҫпјҢе…Ёе№ҙе…ұжҢӮзүҢеҮәи®©е№ҝиҘҝгҖҒй»‘йҫҷжұҹгҖҒж–°з–Ҷзӯү7зңҒпјҲиҮӘжІ»еҢәпјү42дёӘзҹіжІ№еӨ©з„¶ж°”гҖҒйЎөеІ©ж°”еҢәеқ—гҖӮеҹәзЎҖи®ҫж–ҪдёҺеёӮеңәдҪ“еҲ¶зҡ„е®Ңе–„иҝӣдёҖжӯҘдҝғиҝӣдәҶе…ЁеӣҪиҢғеӣҙеҶ…еӨ©з„¶ж°”зҡ„й«ҳж•ҲжөҒеҠЁпјҢйҷҚдҪҺдәҶеӨ©з„¶ж°”ж¶Ҳиҙ№жҲҗжң¬пјҢиғҪеӨҹдҝғиҝӣжӣҙеӨҡж¶Ҳиҙ№дё»дҪ“зҡ„еҠ е…ҘпјҢе°ҶдёәжңӘжқҘжҲ‘еӣҪеӨ©з„¶ж°”ж¶Ҳиҙ№йҮҸиҝӣдёҖжӯҘжҸҗдҫӣеҠ©еҠӣгҖӮ

дёүгҖҒдә§дёҡй“ҫ

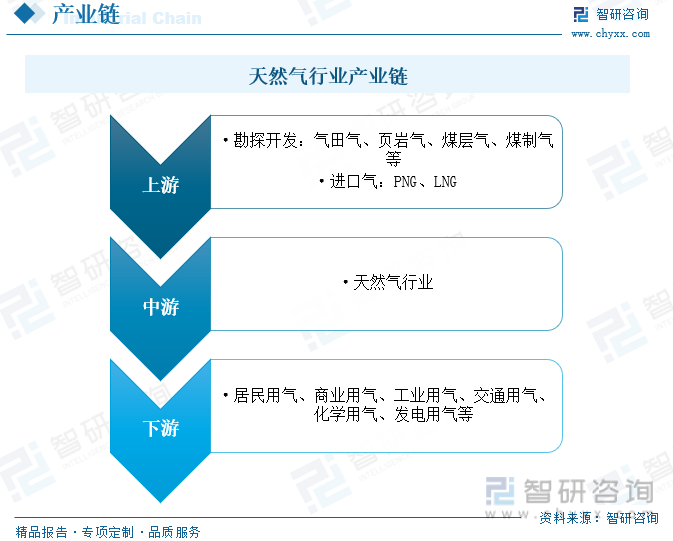

еӨ©з„¶ж°”дә§дёҡй“ҫзҡ„дёҠжёёдё»иҰҒжҳҜеӢҳжҺўејҖеҸ‘еӨ©з„¶ж°”е’ҢиҝӣеҸЈеӨ©з„¶ж°”пјҢеңЁејҖйҮҮзҺҜиҠӮдёӯеҸӮдёҺдјҒдёҡиҫғе°‘пјҢеһ„ж–ӯжҖ§ејәпјҢз»ҸиҗҘжЁЎејҸз®ҖеҚ•пјҢдҪҶиө„йҮ‘еҸҠжҠҖжңҜйңҖжұӮеҫҲй«ҳпјҢиҜҘзҺҜиҠӮж¶үеҸҠзҡ„еӨ©з„¶ж°”еҮәеҺӮд»·з”ұдё»иҰҒзӣ‘з®Ўд»·ж јиҪ¬еҸҳдёәй—ҙжҺҘи°ғжҺ§д»·ж јпјӣдёӯжёёдёәеӨ©з„¶ж°”зҡ„еӮЁеӯҳдёҺиҝҗиҫ“пјҢдёӯеӣҪзӣ®еүҚеҪўжҲҗзҡ„еӣӣжқЎеӨ©з„¶ж°”иҝӣеҸЈйҖҡйҒ“дёӯпјҢж°”жҖҒеӨ©з„¶ж°”д»ҘиҝӣеҸЈз®ЎйҒ“ж°”дёәдё»пјҢиҝӣеҸЈйЎ№зӣ®е‘Ёжңҹй•ҝгҖҒжҠ•иө„规模еӨ§пјҢйҖҡеёёйңҖиҰҒзӯҫи®ўй•ҝеҚҸпјҢеӣ жӯӨиҝӣеҸЈз®ЎйҒ“ж°”д»·ж јдё»иҰҒеҸ—еүҚжңҹзӯҫи®ўзҡ„й•ҝеҚҸеҪұе“ҚпјӣдёӢжёёдё»иҰҒжҳҜеӨ©з„¶ж°”зҡ„зӣҙдҫӣеҲҶй”ҖпјҢз»Ҳз«Ҝеә”з”ЁеҢ…жӢ¬еұ…ж°‘зҮғж°”гҖҒе·ҘдёҡзҮғж–ҷгҖҒеӨ©з„¶ж°”еҸ‘з”өгҖҒеҢ–е·ҘеҺҹж–ҷгҖӮ

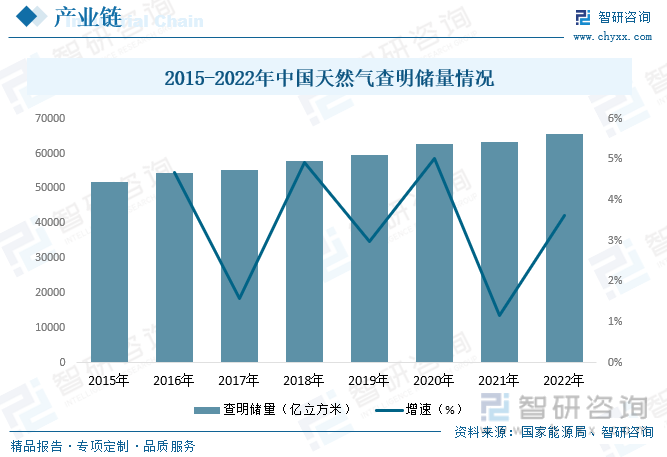

еӨ©з„¶ж°”дҪңдёәдё–з•Ңзҡ„дё»иҰҒиғҪжәҗе’ҢйҮҚиҰҒеҺҹжқҗж–ҷпјҢеңЁеӣҪж°‘з»ҸжөҺеҸ‘еұ•гҖҒеӣҪ家жҲҳз•Ҙе®үе…ЁгҖҒең°зјҳж”ҝжІ»дёӯжҢҒз»ӯеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еҠ еӨ§дәҶеӨ©з„¶ж°”еӢҳжҹҘжҠ•иө„пјҢж–°еўһеӨ©з„¶ж°”жҺўжҳҺеӮЁйҮҸжҢҒз»ӯеўһеҠ гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеӨ©з„¶ж°”жҹҘжҳҺеӮЁйҮҸдёә65690.1дәҝз«Ӣж–№зұіпјҢеҗҢжҜ”еўһй•ҝ3.6%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

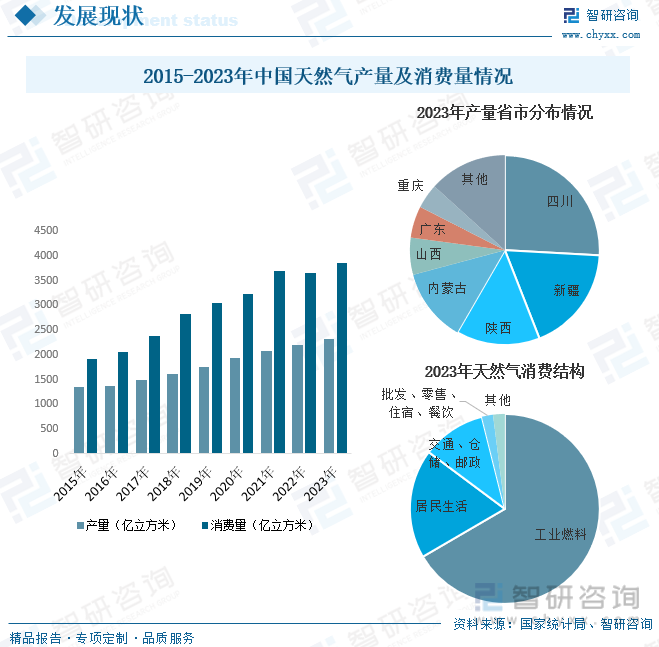

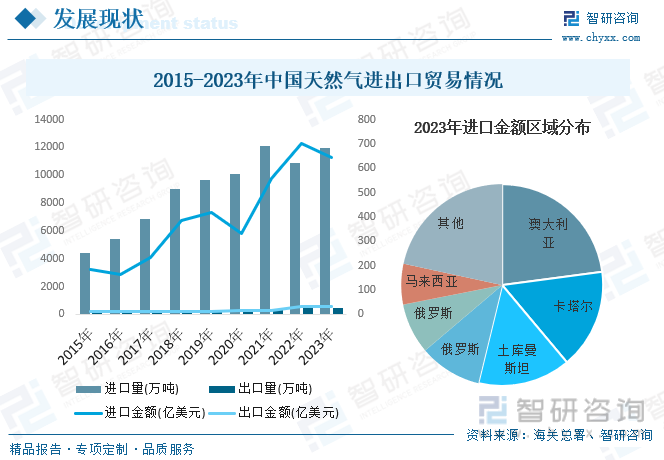

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—иҠӮиғҪеҮҸжҺ’е’ҢзҺҜеўғдҝқжҠӨзҡ„ж”ҝзӯ–пјҢдҪҝеҫ—з…ӨзӮӯзӯүй«ҳзўіжҺ’ж”ҫзҡ„иғҪжәҗж¶Ҳиҙ№еңЁжҲ‘еӣҪиғҪжәҗз»“жһ„дёӯжҜ”йҮҚйҖҗе№ҙдёӢйҷҚпјҢиҖҢеӨ©з„¶ж°”дҪңдёәжё…жҙҒиғҪжәҗзҡ„ж¶Ҳиҙ№еҚ жҜ”йҖҗе№ҙжҸҗеҚҮгҖӮ2021е№ҙжқҘпјҢеҸ—зӣҠдәҺз»ҸжөҺжҢҒз»ӯеӨҚиӢҸд»ҘеҸҠз…ӨгҖҒз”өиө„жәҗзҙ§е№іиЎЎзҡ„жғ…еҶөдёӢеӨ©з„¶ж°”жӣҝд»Је’ҢиЎҘе……дҪңз”Ёзҡ„е……еҲҶеҸ‘жҢҘпјҢжҲ‘еӣҪеӨ©з„¶ж°”ж¶Ҳиҙ№йҮҸеҝ«йҖҹеўһй•ҝпјҢйҡҸзқҖдҫӣжҡ–йўҶеҹҹз…Өж”№ж°”иҝӣзЁӢзҡ„дёҚж–ӯж·ұе…ҘпјҢеҸ еҠ вҖңеҸҢзўівҖқзӣ®ж ҮдёӢеҺӢеҮҸзҮғз…ӨеҸ‘з”өзҡ„еҲҡжҖ§иҰҒжұӮпјҢжҲ‘еӣҪеӨ©з„¶ж°”ж¶Ҳиҙ№йҮҸжҲ–иҝӣдёҖжӯҘдёҠеҚҮгҖӮж•°жҚ®жҳҫзӨәпјҢ2023е№ҙжҲ‘еӣҪеӨ©з„¶ж°”дә§йҮҸдёә2324.3дәҝз«Ӣж–№зұіпјҢеҗҢжҜ”еўһй•ҝ5.6%пјӣж¶Ҳиҙ№йҮҸзәҰдёә3847.3дәҝз«Ӣж–№зұіпјҢеҗҢжҜ”еўһй•ҝ5.6%гҖӮд»Һдә§йҮҸеҲҶеёғжқҘзңӢпјҢ2023е№ҙжҲ‘еӣҪеӨ©з„¶ж°”дә§йҮҸжҺ’еҗҚеүҚдёүзҡ„зңҒд»ҪеҲҶеҲ«дёәеӣӣе·қгҖҒж–°з–Ҷе’Ңйҷ•иҘҝпјҢдә§йҮҸеҚ жҜ”еҲҶеҲ«дёә25.9%гҖҒ18.2%е’Ң14.3%гҖӮ

зӣ®еүҚпјҢжҲ‘еӣҪеӨ©з„¶ж°”дё»иҰҒд»ҘиҝӣеҸЈдёәдё»пјҢйҡҸзқҖеӣҪ家вҖңз…Өж”№ж°”вҖқзӯүж”ҝзӯ–зҡ„жҺЁеҠЁпјҢеҠ дёҠжҲ‘еӣҪеҹҺеёӮеҢ–иҝӣзЁӢеҠ еҝ«зӯүж–№йқўеҪұе“ҚпјҢжҲ‘еӣҪеӨ©з„¶ж°”йңҖжұӮзЁіжӯҘдёҠеҚҮпјҢжҲ‘еӣҪеӨ©з„¶ж°”зҡ„иҝӣеҸЈйҮҸд№ҹйҖҗе№ҙзЁіжӯҘжҸҗеҚҮгҖӮ2021е№ҙпјҢз”ұдәҺеҸ—з–«жғ…еҒңе·ҘеҒңдә§зӯүж–№йқўзҡ„еҪұе“ҚпјҢеӨ©з„¶ж°”еёӮеңәйҒӯеҸ—жү“еҮ»пјҢд»·ж јиө°дҪҺпјҢйҡҸзқҖеҗҺз»ӯжҲ‘еӣҪз–«жғ…зҡ„жңүж•ҲжҺ§еҲ¶пјҢдјҒдёҡзҡ„еӨҚе·ҘеӨҚдә§пјҢеӨ©з„¶ж°”еёӮеңәйңҖжұӮд№ҹйҡҸд№Ӣеҝ«йҖҹеӣһеҚҮпјҢдҪҶеӣҪеҶ…з”ҹдә§дҫӣз»ҷж–№йқўе№¶дёҚиғҪиЎҘи¶ійңҖжұӮзјәеҸЈпјҢдҪҝеҫ—иҝӣеҸЈйҮҸжҝҖеўһгҖӮж•°жҚ®жҳҫзӨәпјҢ2023е№ҙжҲ‘еӣҪеӨ©з„¶ж°”иҝӣеҸЈйҮҸдёә11985.86дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9.8%пјҢиҝӣеҸЈйҮ‘йўқдёә466.49дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ8.1%пјӣеҮәеҸЈйҮҸдёә643.66дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ10.3%пјҢеҮәеҸЈйҮ‘йўқдёә30.57дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ4.6%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеӨ©з„¶ж°”иЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢ

дә”гҖҒз«һдәүж јеұҖ

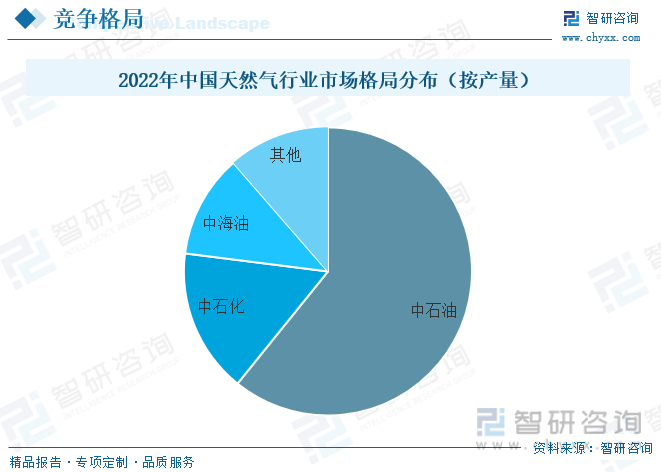

зӣ®еүҚпјҢжҲ‘еӣҪеӨ©з„¶ж°”иЎҢдёҡж•ҙдҪ“е‘ҲзҺ°еҮәдёӯзҹіжІ№гҖҒдёӯзҹіеҢ–гҖҒдёӯжө·жІ№дёүдёӘе·ЁеӨҙе’ҢиӢҘе№ІзңҒеҹҹеӨ©з„¶ж°”з®Ўиҫ“дјҒдёҡеҗҢж—¶еӯҳеңЁзҡ„з«һдәүж јеұҖгҖӮдёүеӨ§е·ЁеӨҙдҪңдёәйӣҶеӨ©з„¶ж°”йҮҮйӣҶгҖҒй•ҝиҫ“е№Ізәҝд»ҘеҸҠдёӢжёёеҢ–е·ҘдёәдёҖиә«зҡ„е…ЁеӣҪжҖ§е…¬еҸёпјҢеңЁе…ЁеӣҪиҢғеӣҙејҖеұ•дёҡеҠЎпјҢе®һеҠӣйӣ„еҺҡпјҢе…·жңүеҚҒеҲҶејәеӨ§зҡ„з«һдәүдјҳеҠҝпјҢе°Өе…¶жҳҜдёӯзҹіжІ№жӢҘжңүжҲ‘еӣҪз»қеӨ§йғЁеҲҶзҡ„еӨ©з„¶ж°”й•ҝиҫ“е№Ізәҝз®ЎзҪ‘гҖӮз”ұдәҺеҺҶеҸІеҺҹеӣ пјҢдёӯзҹіжІ№еңЁе…ЁеӣҪеӨ©з„¶ж°”з®ЎзҪ‘дёӯеҚ жңүеӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢдёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёӯеӣҪжө·жҙӢзҹіжІ№жҖ»е…¬еҸёеёӮеңәд»ҪйўқзӣёеҜ№иҫғе°ҸпјӣйҡҸзқҖдёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёвҖңе·қж°”дёңиҫ“вҖқйЎ№зӣ®зҡ„е®һж–ҪпјҢдёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёеёӮеңәд»ҪйўқжңүжүҖеўһеҠ пјҢдҪҶиҝ‘жңҹд»Қж— жі•ж”№еҸҳдёӯзҹіжІ№зҡ„еёӮеңәд»ҪйўқеҚ дјҳзҡ„еұҖйқўгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙпјҢдёӯзҹіжІ№еӨ©з„¶ж°”дә§йҮҸдёә1324дәҝз«Ӣж–№зұіпјҢеёӮеңәеҚ жҜ”дёә60.8%пјӣдёӯзҹіеҢ–еӨ©з„¶ж°”дә§йҮҸдёә353.7дәҝз«Ӣж–№зұіпјҢеёӮеңәеҚ жҜ”дёә16.2%пјӣдёӯжө·жІ№еӨ©з„¶ж°”дә§йҮҸдёә252.9дәҝз«Ӣж–№зұіпјҢеёӮеңәеҚ жҜ”дёә11.6%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

вҖңеҸҢзўівҖқж”ҝзӯ–еҠ©еҠӣиЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮйҡҸзқҖвҖңзўіиҫҫеі°гҖҒзўідёӯе’ҢвҖқзҡ„еӣҪ家еҸҢзўіиғҪжәҗеҸ‘еұ•зӣ®ж Үзҡ„ж·ұе…ҘжҺЁиҝӣпјҢдҪңдёәдјҳиҙЁжё…жҙҒиғҪжәҗзҡ„еӨ©з„¶ж°”еңЁдјҳеҢ–иғҪжәҗз»“жһ„гҖҒж”№е–„еҹҺеёӮзҺҜеўғгҖҒеҠ йҖҹеҹҺеёӮзҺ°д»ЈеҢ–е»әи®ҫе’ҢжҸҗй«ҳдәәж°‘зҫӨдј—з”ҹжҙ»ж°ҙе№ізӯүж–№йқўзҡ„дҪңз”Ёж—ҘзӣҠзӘҒеҮәгҖӮеңЁвҖңеҸҢзўівҖқзҡ„еӨ§иғҢжҷҜдёӢпјҢй«ҳзғӯеҖјгҖҒдҪҺзўіжҺ’ж”ҫзҡ„еӨ©з„¶ж°”е°ҶжҲҗдёәжҲ‘еӣҪеҗ‘дҪҺзўіеҢ–дә§дёҡиҪ¬еһӢзҡ„йҮҚиҰҒиғҪжәҗз»„жҲҗйғЁеҲҶгҖӮеңЁеҸҢзўізӣ®ж ҮиҰҒжұӮе®һзҺ°жё…жҙҒиғҪжәҗжӣҝд»Јзҡ„и¶ӢеҠҝдёӢпјҢеӨ©з„¶ж°”иЎҢдёҡд№ҹе°ҶиҝҺжқҘдёҡеҠЎи§„жЁЎйЎәеҠҝеўһй•ҝзҡ„иүҜеҘҪжңәйҒҮгҖӮ

еҜ№еӨ–дҫқеӯҳеәҰиҫғй«ҳпјҢеӨ§йҮҸиҝӣеҸЈеұҖйқўд»Қе°ҶжҢҒз»ӯгҖӮжҲ‘еӣҪеӨ©з„¶ж°”ж•ҙдҪ“еӮЁйҮҸиҫғдёәдё°еҜҢпјҢдҪҶеҸ—еҲ¶дәҺеҹӢи—Ҹж·ұпјҢеӢҳжҺўйҡҫзӯүеҺҹеӣ пјҢиҝ‘жңҹеҸҜз”Ёзҡ„еӨ©з„¶ж°”иө„жәҗд»ҚзӣёеҜ№дёҚи¶ігҖӮиҖҢйҡҸзқҖжҲ‘еӣҪеҹҺеёӮеҢ–иҝӣеәҰзҡ„дёҚж–ӯжҸҗй«ҳпјҢиҠӮиғҪеҮҸжҺ’йңҖжұӮзҡ„дёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪеӨ©з„¶ж°”ж•ҙдҪ“йңҖжұӮжү©еј йҖҹеәҰжҢҒз»ӯйҖ’еўһгҖӮеӨ©з„¶ж°”дҫӣйңҖзјәеҸЈзҡ„дёҚж–ӯжү©еӨ§еҜјиҮҙжҲ‘еӣҪеӨ©з„¶ж°”еҜ№еӨ–дҫқеӯҳеәҰзҡ„дёҚж–ӯжҸҗй«ҳпјҢзӣёеә”зҡ„еҰӮдёӯзј…гҖҒдёӯдәҡзӯүи·ЁеӣҪз®ЎйҒ“д»ҘеҸҠLNGжҺҘ收з«ҷзҡ„е»әи®ҫиҝӣеәҰд№ҹдёҚж–ӯжҺЁиҝӣпјҢйў„жңҹжңӘжқҘжҲ‘еӣҪеӨ©з„¶ж°”зҡ„иҝӣеҸЈйҮҸд№ҹе°Ҷ继з»ӯжҸҗеҚҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеӨ©з„¶ж°”иЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеӨ©з„¶ж°”иЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеӨ©з„¶ж°”иЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙеӨ©з„¶ж°”иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©йҳІиҢғпјҢеӨ©з„¶ж°”иЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ