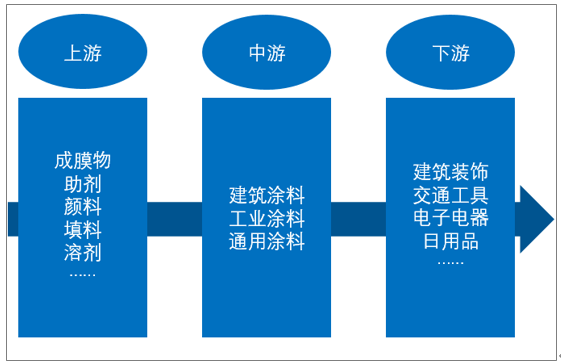

дёҖгҖҒж¶Ӯж–ҷе·Ҙдёҡдә§дёҡй“ҫеҸҠжҰӮиҝ°

ж¶Ӯж–ҷпјҢжҳҜд»Ҙж ‘и„ӮгҖҒжҲ–жІ№гҖҒжҲ–д№іж¶Ідёәдё»пјҢж·»еҠ йўңж–ҷгҖҒеЎ«ж–ҷпјҢд»ҘеҸҠзӣёеә”еҠ©еүӮпјҢдј з»ҹдёҠиў«з§°дёәжІ№жјҶпјҢе…·еӨҮдҝқжҠӨгҖҒиЈ…йҘ°гҖҒж Үеҝ—жҲ–е…¶д»–зү№ж®ҠеҠҹиғҪ(з»қзјҳгҖҒйҳІй”ҲгҖҒйҳІйңүгҖҒиҖҗзғӯзӯү)зҡ„еҢ–е·Ҙдә§е“ҒгҖӮ

зӣ®еүҚйҖҡз”Ёзҡ„еҲҶзұ»ж ҮеҮҶжҳҜ2003е№ҙеҲ¶е®ҡзҡ„гҖҠж¶Ӯж–ҷдә§е“ҒеҲҶзұ»е’Ңе‘ҪеҗҚгҖӢеӣҪ家ж ҮеҮҶ(зј–еҸ·дёәGB/T2705-2003 )пјҢе°Ҷж¶Ӯж–ҷжҢүз…§з”ЁйҖ”еҢәеҲҶпјҢдё»иҰҒдә§е“Ғзұ»еһӢжңүе»әзӯ‘ж¶Ӯж–ҷгҖҒе·Ҙдёҡж¶Ӯж–ҷгҖҒйҖҡз”Ёж¶Ӯж–ҷеҸҠиҫ…еҠ©жқҗж–ҷгҖӮе…¶дёӯпјҢжҜҸз§Қзұ»еҲ«дёӢйқўеҸҲеҢ…еҗ«дёҚеҗҢзҡ„еӯҗзұ»гҖӮдҫӢеҰӮпјҢе»әзӯ‘ж¶Ӯж–ҷзҡ„еә”з”ЁеҸҲжңүеўҷйқўж¶Ӯж–ҷгҖҒйҳІж°ҙж¶Ӯж–ҷгҖҒең°еқӘж¶Ӯж–ҷд»ҘеҸҠеҠҹиғҪе»әзӯ‘ж¶Ӯж–ҷзӯү;е·Ҙдёҡж¶Ӯж–ҷзҡ„е…·дҪ“еә”з”ЁеҸҲжңүжұҪиҪҰж¶Ӯж–ҷгҖҒиҲ№иҲ¶ж¶Ӯж–ҷгҖҒиҪ»е·Ҙж¶Ӯж–ҷзӯүгҖӮ

ж¶Ӯж–ҷдёҠжёёдё»иҰҒеҢ…жӢ¬жҲҗиҶңзү©гҖҒеҠ©еүӮгҖҒйўңж–ҷгҖҒеЎ«ж–ҷе’Ңжә¶еүӮзӯүеҺҹжқҗж–ҷпјҢеұһдәҺеҢ–е·ҘиЎҢдёҡгҖӮиҖҢдёӢжёёеҲҷеҢ…еҗ«дәҶд»Һе»әзӯ‘е»әжқҗиЈ…йҘ°еҲ°е·ҘдёҡеҲ¶йҖ еҲ°ж—Ҙеёёз”Ёе“ҒзӯүеӨ§зұ»гҖӮ

ж¶Ӯж–ҷе·Ҙдёҡдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

ж¶Ӯж–ҷеҲ¶дҪңе·ҘиүәиҫғдёәеӨҚжқӮпјҢеӣ жӯӨдёҠжёёеҢ…еҗ«еҺҹжқҗж–ҷз§Қзұ»з№ҒеӨҡгҖӮд»Ҙйўңж–ҷдёәдҫӢпјҢж¶Ӯж–ҷжүҖз”Ёйўңж–ҷеҸҜеҲҶдёәж— жңәйўңж–ҷгҖҒжңүжңәйўңж–ҷгҖҒйҮ‘еұһйўңж–ҷе’ҢиҚ§е…үйўңж–ҷгҖӮе…¶дёӯпјҢж— жңәйўңж–ҷеҸҲжңүзӮӯй»‘гҖҒж°§еҢ–й“ҒгҖҒй’ҰзҷҪзІүзӯү;жңүжңәйўңж–ҷеҸҲжңүиүІжөҶе’Ңе…¶д»–иүІзІүгҖӮеҢ–е·Ҙжқҗж–ҷеҲ¶йҖ иЎҢдёҡдёәж¶Ӯж–ҷиЎҢдёҡжҸҗдҫӣз”ҹдә§еҺҹж–ҷпјҢеҢ…жӢ¬д№іж¶ІгҖҒй’ҰзҷҪзІүгҖҒзўій…ёй’ҷгҖҒй«ҳеІӯеңҹгҖҒеҠ©еүӮзӯүпјҢе…¶з”ҹдә§иҝҮзЁӢжҳҜе°ҶзҹіжІ№иҝӣиЎҢжҸҗеҸ–пјҢеҜ№еӨ©з„¶зҹҝзү©иҙЁиҝӣиЎҢеҠ е·ҘпјҢе…¶еҸ‘еұ•зҠ¶еҶөдёҺзҹіжІ№е’ҢзҹҝдёҡеҺҹжқҗж–ҷзҙ§еҜҶиҒ”зі»гҖӮ

ж¶Ӯж–ҷдё»иҰҒжңүдёүеӨ§дёӢжёёеә”з”Ёпјҡе»әзӯ‘гҖҒе·Ҙдёҡе’Ңзү№ж®Ҡз”ЁйҖ”дә§дёҡпјҢеӣ жӯӨж¶Ӯж–ҷеёӮеңәзҡ„йңҖжұӮеўһй•ҝдё»иҰҒз”ұдәҺе»әзӯ‘дёҡжҠ•иө„зҡ„еўһеҠ гҖҒжұҪиҪҰе·Ҙдёҡзҡ„еҸ‘еұ•гҖҒеҹҺеёӮдәәеҸЈзҡ„еўһеҠ е’Ңе…Ёзҗғз»ҸжөҺзҡ„ж”№е–„гҖӮж №жҚ®дё–з•Ңж¶Ӯж–ҷе’Ңж¶Ӯж–ҷиЎҢдёҡеҚҸдјҡпјҲWPCIAпјүзҡ„ж•°жҚ®пјҢ2019е№ҙе…Ёзҗғж¶Ӯж–ҷеёӮеңәдёә1728дәҝзҫҺе…ғпјҢеўһй•ҝ4.8%гҖӮдјҒдёҡж–№йқўпјҢдёӯеӣҪжҡӮж— дјҒдёҡиҝӣе…Ҙдё–з•ҢеҚҒеӨ§ж¶Ӯж–ҷдјҒдёҡжҺ’иЎҢгҖӮ

2019е№ҙдё–з•ҢеҚҒеӨ§ж¶Ӯж–ҷе…¬еҸёпјҡ

дјҒдёҡ | 2019е№ҙжҖ»иҗҘ收 |

SHERWIN-WILLIAMSпјҲUSпјү | 179.5дәҝзҫҺе…ғ |

PPG IndustriesпјҲUSпјү | 153.7дәҝзҫҺе…ғ |

йҳҝе…ӢиӢҸиҜәиҙқе°”пјҲNLпјү | 105.2дәҝзҫҺе…ғ |

NIPPON PaintsпјҲJPпјү | 59.44дәҝзҫҺе…ғ |

RPM IncпјҲзҫҺеӣҪпјү | 55.64дәҝзҫҺе…ғ |

DIAMOND PaintsпјҲзҫҺеӣҪпјү | 45.88дәҝзҫҺе…ғ |

AXALTAпјҲUSпјү | 43.03дәҝзҫҺе…ғ |

е·ҙж–ҜеӨ«пјҲеҫ·еӣҪпјү | 40.22дәҝзҫҺе…ғ |

KANSAI PaintпјҲJPпјү | 38.55дәҝзҫҺе…ғ |

дәҡжҙІж¶Ӯж–ҷпјҲINпјү | 26.24дәҝзҫҺе…ғ |

иө„ж–ҷжқҘжәҗпјҡWPCIAгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёӯеӣҪж¶Ӯж–ҷе·Ҙдёҡз”ҹдә§й”Җе”®жғ…еҶө

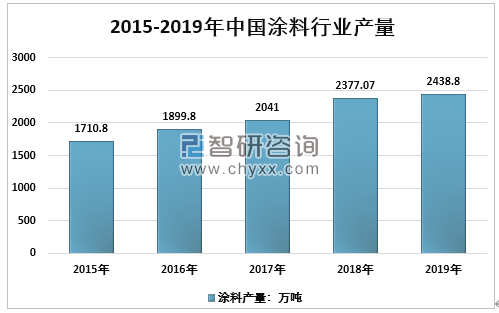

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2020-2026е№ҙдёӯеӣҪж¶Ӯж–ҷдә§е“ҒиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„йЈҺйҷ©иҜ„дј°жҠҘе‘ҠгҖӢжҳҫзӨәпјҡжҲ‘еӣҪж¶Ӯж–ҷдә§йҮҸдёҺејҖе·ҘзҺҮиҝ‘е№ҙеӣһеҚҮпјҢеёӮеңәеҸ‘еұ•жҪңеҠӣеӨ§гҖӮд»Һдҫӣеә”жқҘзңӢпјҢ2019е№ҙжҲ‘еӣҪж¶Ӯж–ҷиЎҢдёҡжҖ»дә§йҮҸиҫҫ2438.80дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.6пј…пјҲдҝ®жӯЈеҗҺж•°жҚ®пјүгҖӮ

2015-2019е№ҙдёӯеӣҪж¶Ӯж–ҷиЎҢдёҡдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒж¶Ӯж–ҷе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

ж¶Ӯж–ҷиҝӣеҮәеҸЈеҚ жҜ”е°ҸпјҢиЎҢдёҡдҫӣйңҖеҹәжң¬е№іиЎЎгҖӮдёӯеӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„ж¶Ӯж–ҷж¶Ҳиҙ№еӣҪд№ӢдёҖпјҢеҜ№ж¶Ӯж–ҷзҡ„йңҖжұӮйҮҸйқһеёёеӨ§пјҢдҪҶжҲ‘еӣҪзҡ„ж¶Ӯж–ҷеҹәжң¬йғҪжҳҜеӣҪеҶ…иҮӘдҫӣиҮӘй”ҖпјҢ2019е№ҙжҲ‘еӣҪж¶Ӯж–ҷзҡ„иҝӣеҸЈдёҺеҮәеҸЈйҮҸеҚ жҲ‘еӣҪж¶Ӯж–ҷжҖ»дә§йҮҸзҡ„жҜ”дҫӢдёҚи¶і2%гҖӮиЎЁи§Ӯж¶Ҳиҙ№йҮҸдёҺе…ЁдјҒдёҡдә§йҮҸйғҪеңЁйҖҗе№ҙдёҠж¶ЁпјҢж №жҚ®ж•°жҚ®пјҢ2019е№ҙж¶Ӯж–ҷиЎҢдёҡиЎЁи§Ӯж¶Ҳиҙ№йҮҸиҫҫ2435.74дёҮеҗЁгҖӮ

2015-2019е№ҙдёӯеӣҪж¶Ӯж–ҷиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“йҮҸ

иө„ж–ҷжқҘжәҗпјҡжө·е…іжҖ»зҪІгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2015-2019е№ҙдёӯеӣҪж¶Ӯж–ҷиЎҢдёҡиЎЁи§Ӯж¶Ҳиҙ№йҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2019е№ҙдёӯеӣҪж¶Ӯж–ҷе·Ҙдёҡ规模д»ҘдёҠдјҒдёҡе…ұе®һзҺ°й”Җ售收е…Ҙиҫҫ3132.32дәҝе…ғпјҢиҫғ2018е№ҙ3150.11дәҝе…ғйҷҚдҪҺ0.6пј…пјҲдҝ®жӯЈеҗҺж•°жҚ®пјүгҖӮеҲ©ж¶ҰжҖ»йўқдёә229.53дәҝе…ғпјҢиҫғ2018е№ҙ209.80дәҝе…ғеўһй•ҝ9.4пј…пјҲдҝ®жӯЈеҗҺж•°жҚ®пјүгҖӮ

жҲ‘еӣҪе·Іиҝһз»ӯеҚҒдәҢе№ҙдҪҚеұ…е…Ёзҗғж¶Ӯж–ҷдә§й”ҖйҮҸ第дёҖпјҢеҸ—д»·ж јжіўеҠЁеҪұе“ҚпјҢ2019е№ҙдёӯеӣҪж¶Ӯж–ҷеёӮеңә规模3173.70дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘3.6%гҖӮжңӘжқҘдёӯеӣҪж¶Ӯж–ҷеёӮеңәпјҢдҫқ然жңүзқҖиҫғеӨ§зҡ„еҸ‘еұ•жҪңеҠӣгҖӮ

2015-2019е№ҙжҲ‘еӣҪж¶Ӯж–ҷе·ҘдёҡеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒж¶Ӯж–ҷе·Ҙдёҡз»ҶеҲҶдә§е“Ғж јеұҖеҲҶжһҗ

е»әзӯ‘ж¶Ӯж–ҷ继з»ӯдҝқжҢҒејәеҠІзҡ„еҠҝеӨҙпјҢеҚ е…ЁзҗғеёӮеңәзҡ„53пј…пјҢжҺЁеҠЁеёӮеңәеўһй•ҝзҡ„дё»иҰҒеӣ зҙ жҳҜеј•е…ҘдәҶеҗ„з§ҚеҲӣж–°зҡ„еҲ¶йҖ е·Ҙиүәе’ҢжҠҖжңҜпјҢдҫӢеҰӮдҪҺVOCеҗ«йҮҸзҡ„ж¶Ӯж–ҷе’Ңзәізұіж¶Ӯж–ҷпјҢжһҒеӨ§ең°ж»Ўи¶ідәҶи®ёеӨҡж–°еһӢеӨҡж ·еҢ–зҡ„ж¶Ҳиҙ№иҖ…йңҖжұӮгҖӮжӯӨеӨ–пјҢеңЁй…’еә—пјҢе…¬еҜ“пјҢеҠһе…¬е®ӨпјҢйӣ¶е”®дёӯеҝғе’ҢеёӮж”ҝеҹәзЎҖи®ҫж–ҪзӯүйЎ№зӣ®е»әи®ҫдёӯзҡ„еӨ§и§„жЁЎжҠ•иө„жңүжңӣеңЁжқҘе№ҙжҺЁеҠЁж¶Ӯж–ҷе’Ңж¶Ӯж–ҷеёӮеңәзҡ„еҸ‘еұ•гҖӮжӯӨеӨ–пјҢжІ№жјҶе’Ңж¶Ӯж–ҷеңЁе·Ҙдёҡдёӯзҡ„еә”з”Ёж—ҘзӣҠе№ҝжіӣпјҢд»ҘдҝқжҠӨжңәеҷЁе’Ңи®ҫеӨҮе…ҚеҸ—й”ҲиҡҖе’Ңи…җиҡҖпјҢеҜјиҮҙе·Ҙдёҡж¶Ӯж–ҷеңЁе…ЁзҗғжІ№жјҶе’Ңж¶Ӯж–ҷеёӮеңәдёӯзҡ„д»ҪйўқжҸҗй«ҳеҲ°29пј…гҖӮ

еңЁеӣҪеҶ…пјҢе·Ҙдёҡж¶Ӯж–ҷеңЁж¶Ӯж–ҷдёӯеҚ жҜ”жңҖй«ҳгҖӮ2019е№ҙе·ҘдёҡйҳІж°ҙж¶Ӯж–ҷжҖ»дә§йҮҸиҫҫ853дёҮеҗЁпјҢеҚ е…ЁеӣҪж¶Ӯж–ҷжҖ»дә§йҮҸзҡ„35%гҖӮе…¶ж¬ЎжҳҜе»әзӯ‘ж¶Ӯж–ҷпјҢ2019е№ҙпјҢжҲ‘еӣҪ规模д»ҘдёҠдјҒдёҡе»әзӯ‘ж¶Ӯж–ҷжҖ»дә§йҮҸдёә829дёҮеҗЁпјҢе…¶дә§йҮҸеҚ ж¶Ӯж–ҷжҖ»дә§йҮҸзҡ„жҜ”дҫӢдёә34%гҖӮе»әзӯ‘ж¶Ӯж–ҷжҳҜжҲҝең°дә§дёҠжёёдә§дёҡпјҢе»әзӯ‘ж¶Ӯж–ҷдёҺжҲҝең°дә§жҠ•иө„зҙ§еҜҶзӣёе…іпјҢеңЁжҲҝең°дә§еҗҺе‘Ёжңҹзҡ„иғҢжҷҜдёӢпјҢж¶Ӯж–ҷзҡ„жңӘжқҘеўһйҮҸеҸҠеӯҳйҮҸеёӮеңәз©әй—ҙеҚҒеҲҶеҸҜи§ӮгҖӮ

2019е№ҙдёӯеӣҪж¶Ӯж–ҷе·Ҙдёҡз»ҶеҲҶдә§е“Ғдә§йҮҸеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

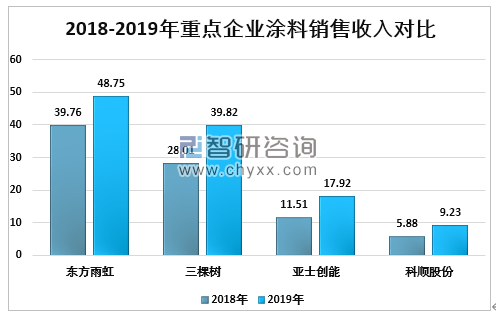

еӣӣгҖҒж¶Ӯж–ҷе·ҘдёҡйҮҚзӮ№дјҒдёҡеёӮеңәз«һдәүеҲҶжһҗ

зӣ®еүҚеӣҪеҶ…ж¶Ӯж–ҷиЎҢдёҡйқһеёёеҲҶж•ЈпјҢдә§дёҡйӣҶдёӯеәҰдҪҺдәҺе…Ёзҗғж°ҙе№іпјҢжң¬еңҹйҫҷеӨҙдјҒдёҡеёӮеңәеҚ жңүзҺҮдёҚи¶і2%гҖӮ2019е№ҙпјҢе…ЁеӣҪж¶Ӯж–ҷиЎҢдёҡеүҚдёҖзҷҫеҗҚзҡ„дјҒдёҡиҗҘдёҡ收е…ҘеҚ жҜ”дёә42%пјҢеҲ©ж¶ҰеҚ жҜ”55%пјҢеҲ©ж¶ҰзҺҮеҜ№жҜ”жҳҫзӨәпјҢиЎҢдёҡеӨҙйғЁдјҒдёҡеқҮи¶…иҝҮиЎҢдёҡе№іеқҮеҲ©ж¶ҰзҺҮгҖӮдҫ§йқўиҜҙжҳҺеӨҙйғЁдјҒдёҡйқўеҜ№жӣҙдёәдёҘиӢӣзҡ„еёӮеңәзҺҜеўғпјҢжңүиҫғејәзҡ„зӣҲеҲ©иғҪеҠӣе’Ңж ёеҝғз«һдәүеҠӣгҖӮеҗҢж—¶пјҢиҝҷд№ҹеҜ№ж¶Ӯж–ҷиЎҢдёҡдёӯе°ҸдјҒдёҡжҸҗеҮәдәҶжӣҙеҠ дёҘеі»зҡ„жҢ‘жҲҳпјҢиЎҢдёҡиў«еҠЁж·ҳжұ°иҝӣзЁӢжңүжңӣеҠ еҝ«гҖӮ

2018-2019е№ҙйҮҚзӮ№дјҒдёҡж¶Ӯж–ҷй”Җ售收е…ҘеҜ№жҜ”пјҲеҚ•дҪҚпјҡдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжұҪиҪҰеҶ…йҘ°ж¶Ӯж–ҷиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжұҪиҪҰеҶ…йҘ°ж¶Ӯж–ҷиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪжұҪиҪҰеҶ…йҘ°ж¶Ӯж–ҷиЎҢдёҡеүҚжҷҜи°ғз ”пјҢ2024-2030е№ҙдёӯеӣҪжұҪиҪҰеҶ…йҘ°ж¶Ӯж–ҷдјҒдёҡжҠ•иө„еүҚжҷҜе»әи®®дёҺе®ўжҲ·зӯ–з•ҘеҲҶжһҗпјҢз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ