дёҖгҖҒжҰӮиҝ°

йӣҶжҲҗз”өи·ҜпјҲintegratedcircuitпјүеҸҲз§°дёәICпјҢжҳҜдёҖз§Қеҫ®еһӢз”өеӯҗеҷЁд»¶жҲ–йғЁд»¶гҖӮйҮҮз”ЁдёҖе®ҡзҡ„е·ҘиүәпјҢжҠҠдёҖдёӘз”өи·ҜдёӯжүҖйңҖзҡ„жҷ¶дҪ“з®ЎгҖҒз”өйҳ»гҖҒз”өе®№е’Ңз”өж„ҹзӯүе…ғ件еҸҠеёғзәҝдә’иҝһдёҖиө·пјҢеҲ¶дҪңеңЁдёҖе°Ҹеқ—жҲ–еҮ е°Ҹеқ—еҚҠеҜјдҪ“жҷ¶зүҮжҲ–д»ӢиҙЁеҹәзүҮдёҠпјҢ然еҗҺе°ҒиЈ…еңЁдёҖдёӘз®ЎеЈіеҶ…пјҢжҲҗдёәе…·жңүжүҖйңҖз”өи·ҜеҠҹиғҪзҡ„еҫ®еһӢз»“жһ„пјӣе…¶дёӯжүҖжңүе…ғ件еңЁз»“жһ„дёҠе·Із»„жҲҗдёҖдёӘж•ҙдҪ“пјҢдҪҝз”өеӯҗе…ғ件еҗ‘зқҖеҫ®е°ҸеһӢеҢ–гҖҒдҪҺеҠҹиҖ—гҖҒжҷәиғҪеҢ–е’Ңй«ҳеҸҜйқ жҖ§ж–№йқўиҝҲиҝӣдәҶдёҖеӨ§жӯҘгҖӮе®ғеңЁз”өи·Ҝдёӯз”Ёеӯ—жҜҚ“IC”иЎЁзӨәгҖӮйӣҶжҲҗз”өи·ҜеҸ‘жҳҺиҖ…дёәжқ°е…Ӣ•еҹәе°”жҜ”пјҲеҹәдәҺй”—пјҲGeпјүзҡ„йӣҶжҲҗз”өи·Ҝпјүе’ҢзҪ—дјҜзү№•иҜәдјҠжҖқпјҲеҹәдәҺзЎ…пјҲSiпјүзҡ„йӣҶжҲҗз”өи·ҜпјүгҖӮеҪ“д»ҠеҚҠеҜјдҪ“е·ҘдёҡеӨ§еӨҡж•°еә”з”Ёзҡ„жҳҜеҹәдәҺзЎ…зҡ„йӣҶжҲҗз”өи·ҜгҖӮ

йӣҶжҲҗз”өи·ҜжҢүе…¶еҠҹиғҪгҖҒз»“жһ„зҡ„дёҚеҗҢпјҢеҸҜд»ҘеҲҶдёәжЁЎжӢҹйӣҶжҲҗз”өи·ҜгҖҒж•°еӯ—йӣҶжҲҗз”өи·Ҝе’Ңж•°/жЁЎж··еҗҲйӣҶжҲҗз”өи·ҜдёүеӨ§зұ»гҖӮйӣҶжҲҗз”өи·ҜжҢүз”ЁйҖ”еҸҜеҲҶдёәз”өи§Ҷжңәз”ЁйӣҶжҲҗз”өи·ҜгҖҒйҹіе“Қз”ЁйӣҶжҲҗз”өи·ҜгҖҒеҪұзўҹжңәз”ЁйӣҶжҲҗз”өи·ҜгҖҒеҪ•еғҸжңәз”ЁйӣҶжҲҗз”өи·ҜгҖҒз”өи„‘пјҲеҫ®жңәпјүз”ЁйӣҶжҲҗз”өи·ҜгҖҒз”өеӯҗзҗҙз”ЁйӣҶжҲҗз”өи·ҜгҖҒйҖҡдҝЎз”ЁйӣҶжҲҗз”өи·ҜгҖҒз…§зӣёжңәз”ЁйӣҶжҲҗз”өи·ҜгҖҒйҒҘжҺ§йӣҶжҲҗз”өи·ҜгҖҒиҜӯиЁҖйӣҶжҲҗз”өи·ҜгҖҒжҠҘиӯҰеҷЁз”ЁйӣҶжҲҗз”өи·ҜеҸҠеҗ„з§Қдё“з”ЁйӣҶжҲҗз”өи·ҜгҖӮйӣҶжҲҗз”өи·ҜжҢүеә”з”ЁйўҶеҹҹеҸҜеҲҶдёәж ҮеҮҶйҖҡз”ЁйӣҶжҲҗз”өи·Ҝе’Ңдё“з”ЁйӣҶжҲҗз”өи·ҜгҖӮйӣҶжҲҗз”өи·ҜжҢүеӨ–еҪўеҸҜеҲҶдёәеңҶеҪўпјҲйҮ‘еұһеӨ–еЈіжҷ¶дҪ“з®Ўе°ҒиЈ…еһӢпјҢдёҖиҲ¬йҖӮеҗҲз”ЁдәҺеӨ§еҠҹзҺҮпјүгҖҒжүҒе№іеһӢпјҲзЁіе®ҡжҖ§еҘҪпјҢдҪ“з§Ҝе°Ҹпјүе’ҢеҸҢеҲ—зӣҙжҸ’еһӢгҖӮ

йӣҶжҲҗз”өи·ҜеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

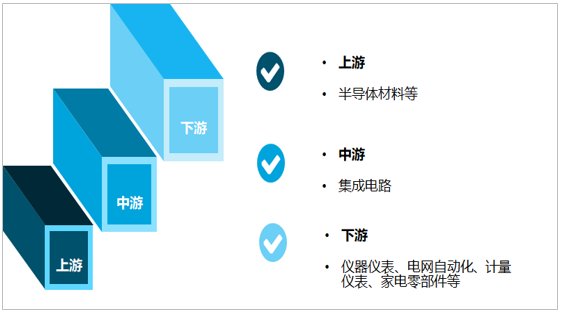

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢж•°жҚ®жҳҫзӨәпјҡйӣҶжҲҗз”өи·Ҝдә§дёҡдёҠжёёиЎҢдёҡдё»иҰҒжңүеҚҠеҜјдҪ“жқҗж–ҷзӯүпјҢдёӢжёёдә§е“Ғдё»иҰҒеә”з”ЁдәҺд»ӘеҷЁд»ӘиЎЁгҖҒз”өзҪ‘иҮӘеҠЁеҢ–гҖҒи®ЎйҮҸд»ӘиЎЁгҖҒ家з”өйӣ¶йғЁд»¶зӯүиЎҢдёҡгҖӮ

йӣҶжҲҗз”өи·Ҝдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

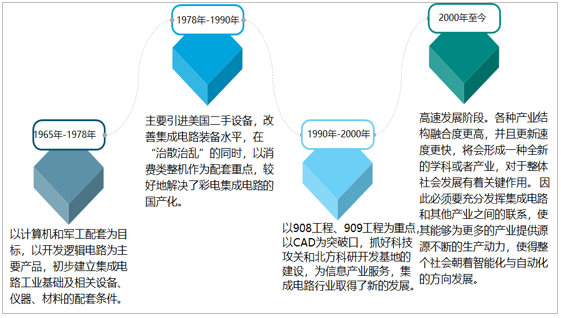

дёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡиҜһз”ҹдәҺе…ӯеҚҒе№ҙд»ЈпјҢе…ұз»ҸеҺҶдәҶдёүдёӘеҸ‘еұ•йҳ¶ж®өпјҡ1965е№ҙ-1978е№ҙпјҡд»Ҙи®Ўз®—жңәе’ҢеҶӣе·Ҙй…ҚеҘ—дёәзӣ®ж ҮпјҢд»ҘејҖеҸ‘йҖ»иҫ‘з”өи·Ҝдёәдё»иҰҒдә§е“ҒпјҢеҲқжӯҘе»әз«ӢйӣҶжҲҗз”өи·Ҝе·ҘдёҡеҹәзЎҖеҸҠзӣёе…іи®ҫеӨҮгҖҒд»ӘеҷЁгҖҒжқҗж–ҷзҡ„й…ҚеҘ—жқЎд»¶гҖӮ1978е№ҙ-1990е№ҙпјҡдё»иҰҒеј•иҝӣзҫҺеӣҪдәҢжүӢи®ҫеӨҮпјҢж”№е–„йӣҶжҲҗз”өи·ҜиЈ…еӨҮж°ҙе№іпјҢеңЁ“жІ»ж•ЈжІ»д№ұ”зҡ„еҗҢж—¶пјҢд»Ҙж¶Ҳиҙ№зұ»ж•ҙжңәдҪңдёәй…ҚеҘ—йҮҚзӮ№пјҢиҫғеҘҪең°и§ЈеҶідәҶеҪ©з”өйӣҶжҲҗз”өи·Ҝзҡ„еӣҪдә§еҢ–гҖӮ1990е№ҙ-2000е№ҙпјҡд»Ҙ908е·ҘзЁӢгҖҒ909е·ҘзЁӢдёәйҮҚзӮ№пјҢд»ҘCADдёәзӘҒз ҙеҸЈпјҢжҠ“еҘҪ科жҠҖж”»е…іе’ҢеҢ—ж–№з§‘з ”ејҖеҸ‘еҹәең°зҡ„е»әи®ҫпјҢдёәдҝЎжҒҜдә§дёҡжңҚеҠЎпјҢйӣҶжҲҗз”өи·ҜиЎҢдёҡеҸ–еҫ—дәҶж–°зҡ„еҸ‘еұ•гҖӮ2000е№ҙиҮід»ҠпјҢй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өгҖӮдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡйҡҸзқҖе…¶е…ғеҷЁд»¶е„ҝзү№еҫҒе°әеҜёзҡ„дёҚж–ӯзј©е°ҸпјҢеҗ„з§Қдә§дёҡз»“жһ„иһҚеҗҲеәҰжӣҙй«ҳпјҢ并且жӣҙж–°йҖҹеәҰжӣҙеҝ«пјҢе°ҶдјҡеҪўжҲҗдёҖз§Қе…Ёж–°зҡ„еӯҰ科жҲ–иҖ…дә§дёҡпјҢеҜ№дәҺж•ҙдҪ“зӨҫдјҡеҸ‘еұ•жңүзқҖе…ій”®дҪңз”ЁгҖӮеӣ жӯӨеҝ…йЎ»иҰҒе……еҲҶеҸ‘жҢҘйӣҶжҲҗз”өи·Ҝе’Ңе…¶д»–дә§дёҡд№Ӣй—ҙзҡ„иҒ”зі»пјҢдҪҝе…¶иғҪеӨҹдёәжӣҙеӨҡзҡ„дә§дёҡжҸҗдҫӣжәҗжәҗдёҚж–ӯзҡ„з”ҹдә§еҠЁеҠӣпјҢдҪҝеҫ—ж•ҙдёӘзӨҫдјҡжңқзқҖжҷәиғҪеҢ–дёҺиҮӘеҠЁеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

дёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒеёӮеңәдҫӣйңҖ

зӣ®еүҚжҲ‘еӣҪеңЁйӣҶжҲҗз”өи·Ҝж–№йқўзҡ„еҸ‘еұ•е·Із»Ҹе…·еӨҮдәҶдёҖе®ҡзҡ„еҺҶеҸІе‘ЁжңҹпјҢеҗҢж—¶з»ҸиҝҮдәҶй•ҝж—¶й—ҙзҡ„з ”еҸ‘гҖҒеј•иҝӣдёҺеҲӣж–°пјҢзӣёеҜ№жқҘиҜҙд№ҹеҪўжҲҗдәҶе…·жңүдёҖе®ҡ规模зҡ„дә§дёҡз»“жһ„гҖӮиҝ‘е№ҙжқҘдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸжҢҒз»ӯеўһй•ҝпјҢ2019е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸиҫҫ2018.2дәҝеқ—пјҢиҫғ2018е№ҙеўһеҠ дәҶ278.7дәҝеқ—пјҢеҗҢжҜ”еўһй•ҝзҺҮиҫҫ16.02%пјҢ2020е№ҙ1-10жңҲдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸдёә1821.8дәҝеқ—пјҢйў„и®ЎжңӘжқҘе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝгҖӮ

2014-2020е№ҙ9жңҲдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

йҡҸзқҖеҗ„з§Қж–°еһӢжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•дёҺеә”з”ЁпјҢз”өж°”иҮӘеҠЁеҢ–ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢз”өи·ҜдҪңдёәеҠҹиғҪжҖ§дә§дёҡиў«е№ҝжіӣеә”з”ЁдәҺдәә们зҡ„з”ҹдә§з”ҹжҙ»дёӯпјҢдёәж•ҙдёӘзӨҫдјҡзҡ„еҝ«йҖҹеҸ‘еұ•жҸҗдҫӣзқҖжәҗжәҗдёҚж–ӯзҡ„еҠЁеҠӣгҖӮдёӯеӣҪйӣҶжҲҗз”өи·ҜйңҖжұӮйҮҸеӨ§дәҺдә§йҮҸпјҢйңҖжұӮзјәеҸЈдё»иҰҒжқҘжәҗдәҺиҝӣеҸЈпјҢ2019е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜйңҖжұӮйҮҸиҫҫ4282.5дәҝеқ—пјҢиҫғ2018е№ҙеўһеҠ дәҶ538.29дәҝеқ—пјҢеҗҢжҜ”еўһй•ҝзҺҮиҫҫ14.38%пјҢ2020е№ҙ1-9жңҲдёӯеӣҪйӣҶжҲҗз”өи·ҜйңҖжұӮйҮҸ3825.8дәҝеқ—пјҢйў„и®ЎжңӘжқҘе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝгҖӮ

2014-2020е№ҙ9жңҲдёӯеӣҪйӣҶжҲҗз”өи·ҜйңҖжұӮйҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

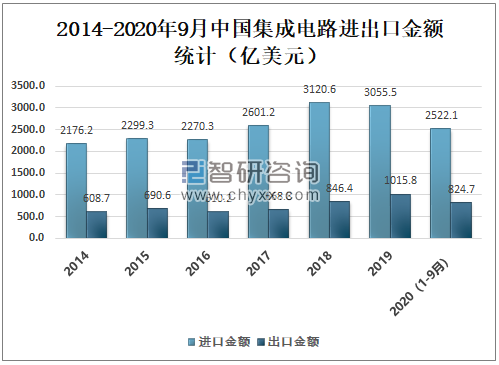

дёүгҖҒиҝӣеҮәеҸЈиҙёжҳ“

дёӯеӣҪйӣҶжҲҗз”өи·ҜиҝӣеҸЈж•°йҮҸеӨ§дәҺеҮәеҸЈж•°йҮҸпјҢ2020е№ҙ1-9жңҲдёӯеӣҪйӣҶжҲҗз”өи·ҜиҝӣеҸЈж•°йҮҸдёә3872дәҝеқ—пјҢеҮәеҸЈж•°йҮҸдёә1868дәҝеқ—гҖӮ

2014-2020е№ҙ9жңҲдёӯеӣҪйӣҶжҲҗз”өи·ҜиҝӣеҮәеҸЈйҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2020е№ҙ1-9жңҲдёӯеӣҪйӣҶжҲҗз”өи·ҜиҝӣеҸЈйҮ‘йўқдёә2522.1дәҝзҫҺе…ғпјӣеҮәеҸЈйҮ‘йўқдёә824.7дәҝзҫҺе…ғгҖӮ

2014-2020е№ҙ9жңҲдёӯеӣҪйӣҶжҲҗз”өи·ҜиҝӣеҮәеҸЈйҮ‘йўқз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

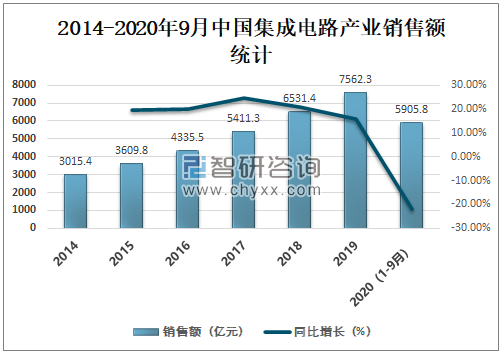

еӣӣгҖҒй”Җе”®йўқ

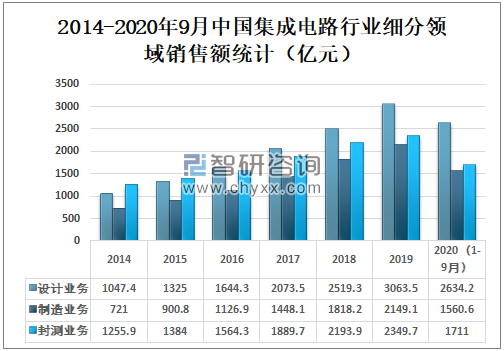

йӣҶжҲҗз”өи·ҜжҳҜдҝЎжҒҜдә§дёҡеҝ«йҖҹеҸ‘еұ•зҡ„еҹәзЎҖжқЎд»¶пјҢе°Өе…¶жҳҜж»Ўи¶іеҪ“д»ЈзӨҫдјҡеҜ№дәҺз”өеӯҗдҝЎжҒҜдә§е“ҒдёҚж–ӯжҸҗй«ҳзҡ„иҰҒжұӮпјҢиҖҢз”өеӯҗйӣҶжҲҗдә§дёҡж №жҚ®еёӮеңәзӨҫдјҡзҡ„йңҖжұӮдёҚж–ӯиҝӣиЎҢе®Ңе–„е’ҢдјҳеҢ–пјҢдёәдәә们зҡ„з”ҹдә§з”ҹжҙ»жҸҗдҫӣжһҒеӨ§зҡ„дҫҝеҲ©пјҢйӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„еҸ‘еұ•еҸҜд»Ҙжңүж•ҲжҺЁеҠЁзӨҫдјҡз»ҸжөҺзҡ„й«ҳйҖҹеҸ‘еұ•гҖӮиҝ‘е№ҙжқҘдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җе”®йўқеҝ«йҖҹеўһй•ҝпјҢ2019е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җе”®йўқиҫҫ7562.3дәҝе…ғпјҢиҫғ2018е№ҙеўһеҠ дәҶ1030.9дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзҺҮиҫҫ15.78%пјҢ2020е№ҙ1-9жңҲдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җе”®йўқдёә5905.8дәҝе…ғпјҢйў„и®Ўе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝгҖӮ

2014-2020е№ҙ9жңҲдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җе”®йўқз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2020е№ҙ1-9жңҲдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡи®ҫи®ЎдёҡеҠЎй”Җе”®йўқдёә2634.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ24.1%пјҢд»ҚжҳҜдёүдёҡеўһйҖҹжңҖеҝ«зҡ„дә§дёҡпјӣеҲ¶йҖ дёҡеҠЎй”Җе”®йўқдёә1560.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.2%пјӣе°ҒиЈ…жөӢиҜ•дёҡеҠЎй”Җе”®йўқ1711дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.5%гҖӮ

2014-2020е№ҙ9жңҲдёӯеӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡз»ҶеҲҶйўҶеҹҹй”Җе”®йўқз»ҹи®ЎпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

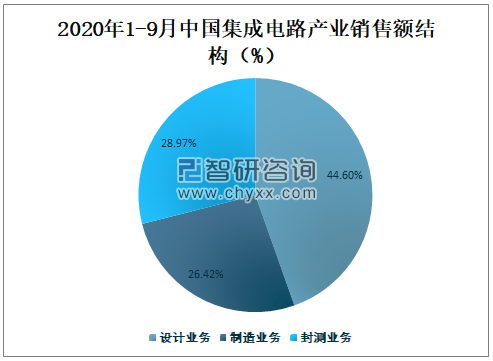

2020е№ҙ1-9жңҲдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡи®ҫи®ЎдёҡеҠЎй”Җе”®йўқеҚ жҖ»й”Җе”®йўқзҡ„44.60%пјҢеҚ жҜ”жңҖеӨ§пјӣеҲ¶йҖ дёҡеҠЎй”Җе”®йўқеҚ жҖ»й”Җе”®йўқзҡ„26.42%пјӣе°ҒжөӢдёҡеҠЎй”Җе”®йўқеҚ жҖ»й”Җе”®йўқзҡ„28.97%гҖӮ

2020е№ҙ1-9жңҲдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җе”®йўқз»“жһ„

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒеҸ‘еұ•дёӯеӯҳеңЁзҡ„й—®йўҳ

дёӯеӣҪйӣҶжҲҗз”өи·ҜеҸ‘еұ•дёӯеӯҳеңЁзҡ„й—®йўҳдё»иҰҒжңүпјҡйӣҶжҲҗз”өи·Ҝз”ҹдә§и®ҫеӨҮе’Ңжқҗж–ҷд»ҚеӨ„дәҺдҫқиө–иҝӣеҸЈйҳ¶ж®өгҖҒжҠҖжңҜеҲӣж–°иғҪеҠӣдёҚи¶ізӯүгҖӮ

йӣҶжҲҗз”өи·ҜиЎҢдёҡеҸ‘еұ•дёӯеӯҳеңЁзҡ„й—®йўҳ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯгҖҒи§ЈеҶізӯ–з•Ҙ

йқўеҜ№зӣ®еүҚйӣҶжҲҗз”өи·ҜиЎҢдёҡеҸ‘еұ•дёӯеӯҳеңЁзҡ„й—®йўҳпјҢи§ЈеҶізӯ–з•Ҙдё»иҰҒжңүпјҡе®һж–ҪйӣҶжҲҗз”өи·ҜдәәжүҚдё“йЎ№ж”ҝзӯ–пјӣжҺЁеҠЁеҲӣж–°еҸ‘еұ•пјҢеўһејә科жҠҖе®һеҠӣпјӣеҒҡеҘҪй•ҝжңҹжҢҒд№…еҮҶеӨҮпјҢзқҖеҠӣи§ЈеҶійўҶеҶӣдјҒдёҡжҲҗй•ҝдёӯзҡ„е…ій”®зҹӯжқҝй—®йўҳпјӣж•ҙеҗҲдә§дёҡиө„жәҗпјҢе®һзҺ°д»·еҖјй“ҫеҚҮзә§пјӣеҸ‘жҢҘејҖж”ҫејҸеҚҸеҗҢеҲӣж–°дјҳеҠҝпјҢеҠ ејәйӣҶжҲҗз”өи·Ҝдә§дёҡйӣҶжҷәж”»е…іеҲӣж–°зӯүгҖӮ

и§ЈеҶізӯ–з•Ҙ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёғгҖҒжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

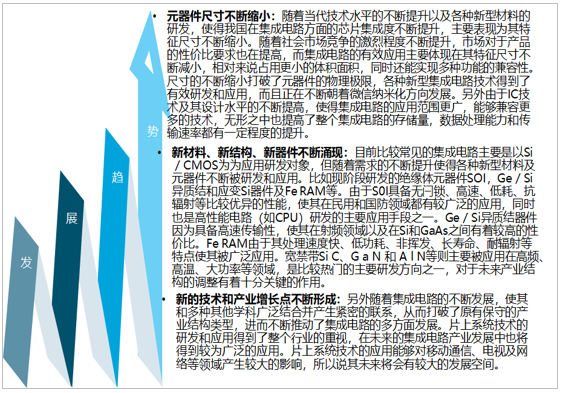

жңӘжқҘдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•и¶ӢеҠҝдё»иҰҒжңүпјҡе…ғеҷЁд»¶е°әеҜёдёҚж–ӯзј©е°Ҹпјӣж–°жқҗж–ҷгҖҒж–°з»“жһ„гҖҒж–°еҷЁд»¶дёҚж–ӯж¶ҢзҺ°пјӣж–°зҡ„жҠҖжңҜе’Ңдә§дёҡеўһй•ҝзӮ№дёҚж–ӯеҪўжҲҗзӯүгҖӮ

йӣҶжҲҗз”өи·Ҝдә§дёҡжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе…үеӯҗйӣҶжҲҗз”өи·ҜиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе…үеӯҗйӣҶжҲҗз”өи·ҜиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«еӣҪеҶ…еӨ–е…үеӯҗйӣҶжҲҗз”өи·Ҝз”ҹдә§еҺӮе•Ҷз«һдәүеҠӣеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪе…үеӯҗйӣҶжҲҗз”өи·ҜиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеҲҶжһҗпјҢе…үеӯҗйӣҶжҲҗз”өи·ҜдјҒдёҡжҠ•иө„жҲҳз•ҘдёҺе®ўжҲ·зӯ–з•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ