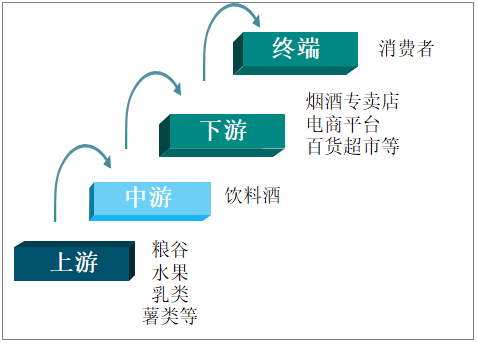

дёҖгҖҒдә§дёҡй“ҫ

йҘ®ж–ҷй…’жҳҜжҢҮдҫӣдәә们йҘ®з”Ёзҡ„д№ҷйҶҮдҪ“з§Ҝеҗ«йҮҸеңЁ0.5%пҪһ60%зҡ„йҘ®ж–ҷгҖӮж №жҚ®жҲ‘еӣҪзҡ„йҘ®ж–ҷй…’еҲҶзұ»ж ҮеҮҶпјҢйҘ®ж–ҷй…’еҲҶдёәеҸ‘й…өй…’гҖҒи’ёйҰҸй…’е’Ңй…ҚеҲ¶й…’3еӨ§зұ»гҖӮйҘ®ж–ҷй…’дёӯзҡ„й…’зІҫжқҘжәҗдәҺзі–зҡ„еҸ‘й…өпјҢдёҖдәӣеҗ«зі–зҡ„жҲ–еҸҜиҪ¬еҢ–дёәзі–зҡ„еҸҜйЈҹз”Ёзү©з§ҚйғҪеҸҜиғҪдҪңдёәй…ҝй…’зҡ„еҺҹж–ҷпјҢдё»иҰҒжңү2еӨ§зұ»пјҢ第1зұ»жҳҜеҗ«зі–еҺҹж–ҷпјҢзӣҙжҺҘеңЁй…өжҜҚзҡ„дҪңз”ЁдёӢпјҢе°Ҷзі–еҸ‘й…өдә§з”ҹй…’зІҫгҖӮ第2зұ»жҳҜеҗ«ж·ҖзІүеҺҹж–ҷпјҢе…Ҳе°Ҷж·ҖзІүиҪ¬еҢ–дёәзі–пјҢеҶҚз»ҸиҝҮй…өжҜҚеҸ‘й…өе°Ҷзі–иҪ¬еҢ–дёәй…’зІҫгҖӮ

йҘ®ж–ҷй…’дә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

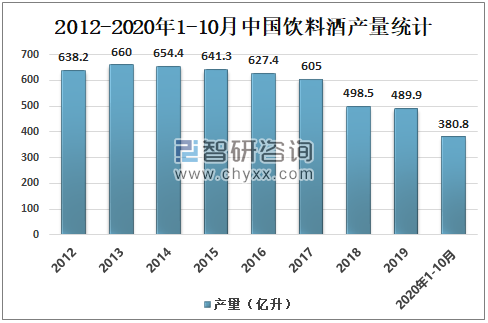

дәҢгҖҒдә§йҮҸ

йҘ®ж–ҷй…’е·ҘдёҡжҳҜйЈҹе“Ғе·Ҙдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе®ғеҜ№дё°еҜҢеҹҺд№Ўеұ…ж°‘з”ҹжҙ»гҖҒжҙ»и·ғеҹҺд№Ўж¶Ҳиҙ№е“ҒеёӮеңәгҖҒдёәеӣҪ家е’Ңең°ж–№жҸҗдҫӣиө„йҮ‘з§ҜзҙҜгҖҒеҮәеҸЈеҲӣжұҮгҖҒе®үжҺ’еҠіеҠЁе°ұдёҡзӯүж–№йқўиө·зқҖз§ҜжһҒдҪңз”ЁгҖӮ2013-2019е№ҙдёӯеӣҪйҘ®ж–ҷй…’дә§йҮҸйҖҗе№ҙдёӢйҷҚпјҢз”ұ2013е№ҙзҡ„660дәҝеҚҮдёӢйҷҚиҮі2019е№ҙзҡ„489.9дәҝеҚҮпјҢ2020е№ҙ1-10жңҲдёӯеӣҪйҘ®ж–ҷй…’дә§йҮҸдёә380.8дәҝеҚҮгҖӮ

2012-2020е№ҙ1-10жңҲдёӯеӣҪйҘ®ж–ҷй…’дә§йҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

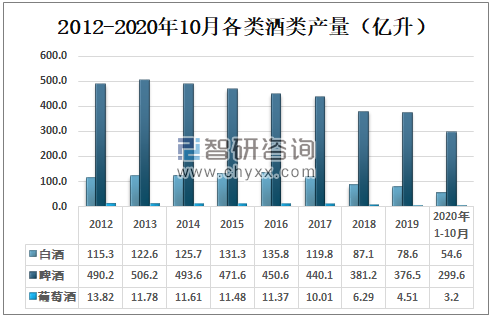

дёүгҖҒе“Ғз§ҚеҲҶеёғ

еңЁдёӯеӣҪпјҢйҘ®ж–ҷй…’дё»иҰҒеҢ…жӢ¬е•Өй…’гҖҒзҷҪй…’гҖҒй»„й…’гҖҒи‘Ўиҗ„й…’е’ҢжһңйңІй…’зӯүгҖӮ2019е№ҙдёӯеӣҪзҷҪй…’дә§йҮҸдёә78.6дәҝеҚҮпјҢе•Өй…’дә§йҮҸдёә376.5дәҝеҚҮпјҢи‘Ўиҗ„й…’дә§йҮҸдёә4.51дәҝеҚҮпјӣ2020е№ҙ1-10жңҲдёӯеӣҪзҷҪй…’дә§йҮҸдёә54.6дәҝеҚҮпјҢе•Өй…’дә§йҮҸдёә299.6дәҝеҚҮпјҢи‘Ўиҗ„й…’дә§йҮҸдёә3.2дәҝеҚҮгҖӮ

2012-2020е№ҙ10жңҲеҗ„зұ»й…’зұ»дә§йҮҸпјҲдәҝеҚҮпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

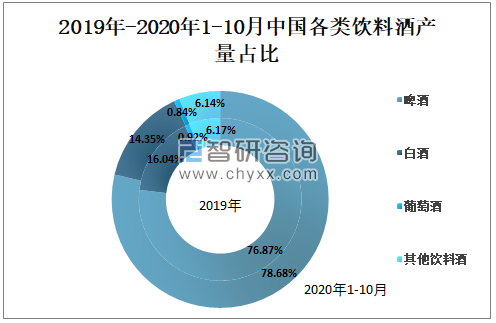

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪйҘ®ж–ҷй…’иЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘ҠгҖӢж•°жҚ®жҳҫзӨәпјҡ2019е№ҙе•Өй…’дә§йҮҸеҚ йҘ®ж–ҷй…’жҖ»дә§йҮҸзҡ„76.87%пјҢзҷҪй…’дә§йҮҸеҚ йҘ®ж–ҷй…’жҖ»дә§йҮҸзҡ„16.04%пјҢи‘Ўиҗ„й…’дә§йҮҸеҚ йҘ®ж–ҷй…’жҖ»дә§йҮҸзҡ„0.92%пјӣ2020е№ҙ1-10жңҲе•Өй…’дә§йҮҸеҚ жҜ”дёә78.68%пјҢзҷҪй…’дә§йҮҸеҚ жҜ”дёә14.35%пјҢи‘Ўиҗ„й…’дә§йҮҸеҚ жҜ”дёә0.84%гҖӮ

2019е№ҙ-2020е№ҙ1-10жңҲдёӯеӣҪеҗ„зұ»йҘ®ж–ҷй…’дә§йҮҸеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒең°еҢәеҲҶеёғ

еӣӣе·қзңҒйҘ®ж–ҷй…’дә§йҮҸеұ…е…ЁеӣҪйҰ–дҪҚпјҢ2019е№ҙеӣӣе·қзңҒйҘ®ж–ҷй…’дә§йҮҸдёә60.87дәҝеҚҮпјҢеұұдёңзңҒйҘ®ж–ҷй…’дә§йҮҸдёә54.63дәҝеҚҮпјҢе№ҝдёңзңҒйҘ®ж–ҷй…’дә§йҮҸдёә40.45дәҝеҚҮпјӣ2020е№ҙ1-10жңҲеӣӣе·қзңҒйҘ®ж–ҷй…’дә§йҮҸдёә48.57дәҝеҚҮпјҢеұұдёңзңҒйҘ®ж–ҷй…’дә§йҮҸдёә43.47дәҝеҚҮпјҢе№ҝдёңзңҒйҘ®ж–ҷй…’дә§йҮҸдёә32.45дәҝеҚҮгҖӮ

2019е№ҙ-2020е№ҙ1-10жңҲдёӯеӣҪеҗ„ең°еҢәйҘ®ж–ҷй…’дә§йҮҸпјҲдәҝеҚҮпјү

- | 2019 | 2020е№ҙ1-10жңҲ |

еӣӣе·қ | 60.87 | 48.57 |

еұұдёң | 54.63 | 43.47 |

е№ҝдёң | 40.45 | 32.45 |

жІіеҚ— | 29.99 | 21.09 |

жөҷжұҹ | 28.37 | 24.36 |

ж№–еҢ— | 27.97 | 18.43 |

жұҹиӢҸ | 21.79 | 19.03 |

й»‘йҫҷжұҹ | 21.59 | 11.15 |

иҫҪе®Ғ | 20.87 | 14.66 |

жІіеҢ— | 19.94 | 17.67 |

зҰҸе»ә | 19.21 | 16.58 |

иҙөе·һ | 14.07 | 10.54 |

е®үеҫҪ | 13.57 | 10.88 |

еҢ—дә¬ | 12.82 | 9.71 |

е№ҝиҘҝ | 12.73 | 10.52 |

йҷ•иҘҝ | 11.39 | 9.41 |

дә‘еҚ— | 9.55 | 6.62 |

еҗүжһ— | 9.53 | 6.50 |

ж№–еҚ— | 9.12 | 9.51 |

жұҹиҘҝ | 8.72 | 7.47 |

йҮҚеәҶ | 8.03 | 7.01 |

еҶ…и’ҷеҸӨ | 6.81 | 5.46 |

дёҠжө· | 5.12 | 3.05 |

з”ҳиӮғ | 4.57 | 3.32 |

еұұиҘҝ | 4.02 | 2.99 |

еӨ©жҙҘ | 3.33 | 2.18 |

иҘҝи—Ҹ | 1.44 | 1.14 |

йқ’жө· | 0.41 | 0.21 |

жө·еҚ— | 0.29 | 0.34 |

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2019е№ҙеӣӣе·қзңҒйҘ®ж–ҷй…’дә§йҮҸеҚ е…ЁеӣҪйҘ®ж–ҷй…’жҖ»дә§йҮҸзҡ„12.43%пјҢеұұдёңйҘ®ж–ҷй…’дә§йҮҸеҚ е…ЁеӣҪйҘ®ж–ҷй…’жҖ»дә§йҮҸзҡ„11.15%пјҢе№ҝдёңйҘ®ж–ҷй…’дә§йҮҸеҚ е…ЁеӣҪйҘ®ж–ҷй…’жҖ»дә§йҮҸзҡ„8.26%пјӣ2020е№ҙ1-10жңҲеӣӣе·қйҘ®ж–ҷй…’дә§йҮҸеҚ жҜ”дёә12.75%пјҢеұұдёңйҘ®ж–ҷй…’дә§йҮҸеҚ жҜ”дёә11.41%пјҢе№ҝдёңйҘ®ж–ҷй…’дә§йҮҸеҚ жҜ”дёә8.52%гҖӮ

2019е№ҙ-2020е№ҙ1-10жңҲдёӯеӣҪеҗ„ең°еҢәйҘ®ж–ҷй…’дә§йҮҸеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒеҸ‘еұ•ж–№еҗ‘

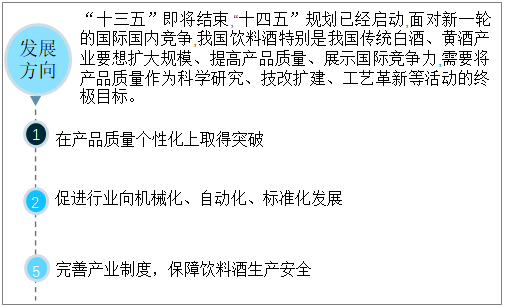

“еҚҒдёүдә””еҚіе°Ҷз»“жқҹпјҢ“еҚҒеӣӣдә””规еҲ’е·Із»ҸеҗҜеҠЁпјҢйқўеҜ№ж–°дёҖиҪ®зҡ„еӣҪйҷ…еӣҪеҶ…з«һдәүпјҢдёӯеӣҪйҘ®ж–ҷй…’зү№еҲ«жҳҜдј з»ҹзҷҪй…’гҖҒй»„й…’дә§дёҡиҰҒжғіжү©еӨ§и§„жЁЎгҖҒжҸҗй«ҳдә§е“ҒиҙЁйҮҸгҖҒеұ•зӨәеӣҪйҷ…з«һдәүеҠӣпјҢйңҖиҰҒе°Ҷдә§е“ҒиҙЁйҮҸдҪңдёә科еӯҰз ”з©¶гҖҒжҠҖж”№жү©е»әгҖҒе·Ҙиүәйқ©ж–°зӯүжҙ»еҠЁзҡ„з»ҲжһҒзӣ®ж ҮгҖӮ

еҸ‘еұ•ж–№еҗ‘

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйҘ®ж–ҷй…’иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйҘ®ж–ҷй…’иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪйҘ®ж–ҷй…’иЎҢдёҡеҸ‘еұ•зҺҜеўғжҙһеҜҹ&SWOTеҲҶжһҗпјҢдёӯеӣҪйҘ®ж–ҷй…’иЎҢдёҡеёӮеңәеүҚжҷҜеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҢдёӯеӣҪйҘ®ж–ҷй…’иЎҢдёҡжҠ•иө„жҲҳз•Ҙ规еҲ’зӯ–з•ҘеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪйҘ®ж–ҷй…’дә§дёҡй“ҫеҸҠдә§йҮҸзҺ°зҠ¶еҲҶжһҗпјҡдә§йҮҸеҗҢжҜ”еўһй•ҝ2.73%[еӣҫ]](http://img.chyxx.com/images/2022/0324/1345cff1b7d2b5c601d4d6655b9e28d1dc0b51f5.jpg?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪйҘ®ж–ҷй…’иЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡдә§йҮҸжңүжүҖдёӢйҷҚ[еӣҫ]](http://img.chyxx.com/2022/01/A87190UL48_m.jpg?x-oss-process=style/w320)