еҢ»иҚҜиЎҢдёҡжҳҜеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢзӣҙжҺҘе…ізі»еҲ°еұ…ж°‘зҡ„з”ҹе‘ҪеҒҘеә·дёҺз”ҹжҙ»иҙЁйҮҸгҖӮеҢ»иҚҜдә§дёҡзҡ„дә§дёҡй“ҫжһ„жҲҗдёӯпјҢдёҠжёёдёәеҢ»иҚҜеҲ¶йҖ иЎҢдёҡпјҢдёӯжёёдёәеҢ»иҚҜжөҒйҖҡиЎҢдёҡпјҢдёӢжёёдёәеҢ»йҷўгҖҒиҚҜеә—зӯүж¶Ҳиҙ№з»Ҳз«ҜгҖӮ

еҢ»иҚҜиЎҢдёҡдә§дёҡй“ҫз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҢ»иҚҜжөҒйҖҡиЎҢдёҡиҝһйҖҡиҝҷдёҠжёёз”ҹдә§иЎҢдёҡдёҺдёӢжёёйңҖжұӮз»Ҳз«ҜпјҢеҸ‘жҢҘзқҖжүҝдёҠеҗҜдёӢзҡ„йҮҚиҰҒдҪңз”ЁгҖӮзү№еҲ«жҳҜеңЁжҠ—з–«зҡ„иғҢжҷҜдёӢдёӢпјҢеҢ»з–—иө„жәҗзҡ„жөҒйҖҡи°ғй…ҚпјҢзӣҙжҺҘе…ізі»еҲ°еӣҪ家еҸ‘еұ•е’Ңеұ…ж°‘зҡ„е®үе…ЁпјҢе…¶жҲҳз•Ҙж„Ҹд№үжӣҙдёәеҮёжҳҫгҖӮ

дёҖгҖҒ2019е№ҙеҸ‘еұ•жҰӮеҶө

иҝҮеҺ»еҚҒе№ҙпјҢдёӯеӣҪеҢ»иҚҜжөҒйҖҡиЎҢдёҡжӯЈеӨ„дәҺй«ҳйҖҹеўһй•ҝйҳ¶ж®өпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮи¶…иҝҮ10%гҖӮдёғеӨ§зұ»еҢ»иҚҜе•Ҷе“Ғй”Җе”®йўқд»Һ2011е№ҙзҡ„9426дәҝе…ғпјҢеўһй•ҝиҮі2019е№ҙзҡ„23303дәҝе…ғгҖӮ

2011-2019е№ҙдёӯеӣҪеҢ»иҚҜе•Ҷе“Ғй”Җ售规模

иө„ж–ҷжқҘжәҗпјҡе•ҶеҠЎйғЁпјҢжҷәз ”е’ЁиҜўж•ҙзҗҶ

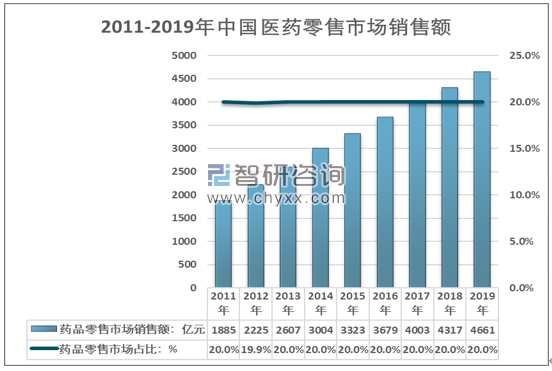

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪеҢ»иҚҜжөҒйҖҡиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠеёӮеңә规模预жөӢжҠҘе‘ҠгҖӢжҳҫзӨәпјҡиҚҜе“Ғйӣ¶е”®еёӮеңәй”Җе”®йўқ4661дәҝе…ғпјҢжүЈйҷӨдёҚеҸҜжҜ”еӣ зҙ еҗҢжҜ”еўһй•ҝ9.85пј…пјҢиҖҢиҚҜе“Ғйӣ¶е”®еёӮеңәй”Җе”®йўқеңЁж•ҙдёӘеҢ»иҚҜе•Ҷе“ҒеёӮеңәдёӯеҚ жҜ”иҫғдёәзЁіе®ҡпјҢе§Ӣз»Ҳз»ҙжҢҒеңЁ20%е·ҰеҸізҡ„ж°ҙе№ігҖӮ

2011-2019е№ҙдёӯеӣҪеҢ»иҚҜйӣ¶е”®еёӮеңәй”Җ售规模

иө„ж–ҷжқҘжәҗпјҡе•ҶеҠЎйғЁпјҢжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒеҢ»иҚҜжөҒйҖҡеёӮеңәиғҪз»ҙжҢҒй«ҳйҖҹеўһй•ҝзҡ„дё»иҰҒеҺҹеӣ жҳҜпјҡ

1гҖҒеҢ»иҚҜжөҒйҖҡдҪ“зі»дёҚж–ӯе®Ңе–„гҖӮйҡҸзқҖйӣ¶е”®й—Ёеә—зҡ„еўһеӨҡпјҢеҢ»иҚҜз”өе•Ҷжё—йҖҸзҺҮзҡ„жҸҗй«ҳпјҢд»ҘеҸҠзү©жөҒиЎҢдёҡзҡ„еҸ‘еұ•пјҢжөҒйҖҡиЎҢдёҡж— и®әд»Һ“иҰҶзӣ–йқў”иҝҳжҳҜ“ж•ҲзҺҮ”ж–№йқўеқҮжңүиҫғеӨ§жҸҗеҚҮгҖӮ

2гҖҒеҢ»дҝқж”№йқ©зҡ„ж·ұе…ҘпјҢд»ҘеҸҠеӣҪ家еҚ«з”ҹзҡ„дёҚж–ӯжҠ•е…ҘпјҢеўһејәеёӮеңәеҜ№дәҺеҢ»иҚҜе•Ҷе“Ғе’ҢжңҚеҠЎзҡ„йңҖжұӮгҖӮ

3гҖҒз–«жғ…еҪұе“Қ

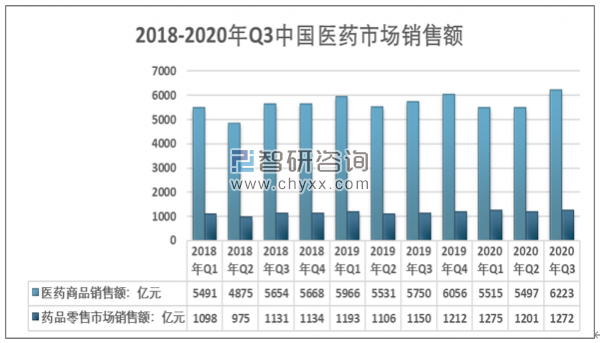

д»Һе•ҶеҠЎйғЁж•°жҚ®еҸҜд»ҘзңӢеҮәпјҢз–«жғ…зҲҶеҸ‘еҲқжңҹпјҢеӣҪеҶ…еҢ»иҚҜеёӮеңәеҸ—еҲ°иҫғеӨ§еҪұе“ҚгҖӮиҫғ2020е№ҙдёҖеӯЈеәҰй”Җе”®йўқ5515дәҝе…ғпјҢиҫғ2019е№ҙеҗҢжңҹж°ҙе№іпјҢеҮҸе°‘451дәҝе…ғгҖӮдәҢеӯЈеәҰдёҺ19е№ҙж°ҙе№іеҹәжң¬жҢҒе№ігҖӮеңЁз–«жғ…еҫ—еҲ°жңүж•ҲжҺ§еҲ¶еҗҺпјҢеҢ»иҚҜеёӮеңәй”Җе”®иҝ…йҖҹеӣһеҚҮпјҢдёүеӯЈеәҰй”Җе”®йўқдёә6223дәҝе…ғгҖӮ

2018-2020е№ҙQ3дёӯеӣҪеҢ»иҚҜеёӮеңәй”Җе”®йўқжғ…еҶө

жіЁпјҡеӯЈеәҰй”Җе”®дёәеҗ«зЁҺж•°жҚ®

иө„ж–ҷжқҘжәҗпјҡе•ҶеҠЎйғЁиҚҜе“ҒжөҒйҖҡз»ҹи®Ўзі»з»ҹж•°жҚ®пјҢжҷәз ”е’ЁиҜўж•ҙзҗҶ

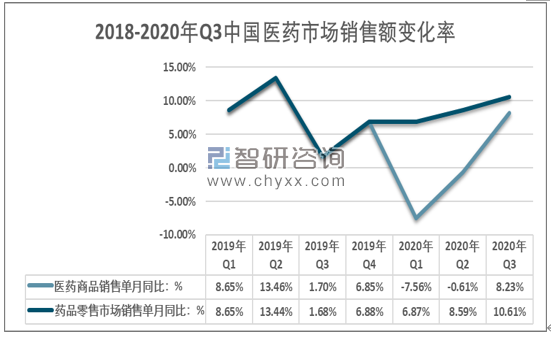

еҢ»иҚҜжөҒйҖҡеёӮеңәз”ұжү№еҸ‘еёӮеңәдёҺйӣ¶е”®еёӮеңәжһ„жҲҗгҖӮжӯЈеёёзҠ¶жҖҒдёӢпјҢйӣ¶е”®еёӮеңәдёҺиҚҜе“Ғй”Җе”®еёӮеңәй«ҳеәҰзӣёе…ігҖӮ2019е№ҙд»ҘеүҚпјҢйӣ¶е”®еёӮеңәдёҺжҖ»дҪ“еёӮеңәеҸҳеҢ–зҺҮзӣёе…ізі»ж•°и¶ӢдәҺ1гҖӮиҖҢеңЁз–«жғ…зҲҶеҸ‘д№ӢеҗҺпјҢдёӨиҖ…еҮәзҺ°еҲҶеҢ–пјҢ2020е№ҙдёҖеӯЈеәҰпјҢйӣ¶е”®еёӮеңәеҗҢжҜ”еўһй•ҝ6.87%пјҢжҖ»дҪ“еёӮеңәеҗҢжҜ”дёӢж»‘7.56%гҖӮеңЁз–«жғ…еҫ—д»ҘжҺ§еҲ¶еҗҺпјҢдёӨиҖ…еҸҳеҢ–йҖҗжёҗи¶ӢеҗҢгҖӮиҝҷиҜҙжҳҺдәҶпјҢиҚҜе“Ғйӣ¶е”®еёӮеңәдёҺжү№еҸ‘еёӮеңәпјҢеҸ—з–«жғ…еҪұе“Қзҡ„зЁӢеәҰе·®ејӮжҖ§иҫғеӨ§гҖӮиҚҜе“Ғжү№еҸ‘еёӮеңәеҜ№з–«жғ…зҡ„еҸҳеҢ–жӣҙдёәж•Ҹж„ҹпјҢйӣ¶е”®еёӮеңәе…·жңүдёҖе®ҡзҡ„еҲҡжҖ§пјҢж•Ҹж„ҹжҖ§иҫғдҪҺгҖӮ

2018-2020е№ҙQ3дёӯеӣҪеҢ»иҚҜеёӮеңәй”Җе”®йўқеҸҳеҢ–зҺҮжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе•ҶеҠЎйғЁиҚҜе“ҒжөҒйҖҡз»ҹи®Ўзі»з»ҹж•°жҚ®пјҢжҷәз ”е’ЁиҜўж•ҙзҗҶ

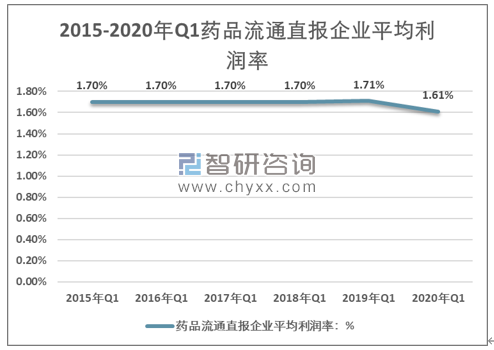

дјҒдёҡеұӮйқўпјҢиҚҜе“ҒжөҒйҖҡдјҒдёҡеҸ—з–«жғ…еҪұе“ҚжңүйҷҗгҖӮеҫҖе№ҙдёҖеӯЈеәҰпјҢиҚҜе“ҒжөҒйҖҡдјҒдёҡе№іеқҮеҲ©ж¶ҰзҺҮз»ҙжҢҒеңЁ1.70%зҡ„ж°ҙе№ігҖӮеҸ—з–«жғ…зҡ„еҪұе“ҚпјҢжөҒйҖҡдјҒдёҡзҡ„е№іеқҮеҲ©ж¶Ұдёә1.61%пјҢеҗҢжҜ”дёӢйҷҚ5.8%пјҢдёӢж»‘е№…еәҰжңүйҷҗгҖӮ

2015-2020е№ҙQ1иҚҜе“ҒжөҒйҖҡзӣҙжҠҘдјҒдёҡе№іеқҮеҲ©ж¶ҰзҺҮжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе•ҶеҠЎйғЁиҚҜе“ҒжөҒйҖҡз»ҹи®Ўзі»з»ҹж•°жҚ®пјҢжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҢ»иҚҜжөҒйҖҡиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҢ»иҚҜжөҒйҖҡиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ гҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪеҢ»иҚҜжөҒйҖҡиЎҢдёҡз»Ҳз«ҜеёӮеңәеҲҶжһҗпјҢдёӯеӣҪеҢ»иҚҜжөҒйҖҡдјҒдёҡжЎҲдҫӢеҲҶжһҗпјҢдёӯеӣҪеҢ»иҚҜжөҒйҖҡиЎҢдёҡжҠ•иө„жҲҳз•Ҙ规еҲ’дёҺе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҢ»иҚҜжөҒйҖҡиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡвҖңдёӨзҘЁеҲ¶вҖқж”№йқ©зЁіжӯҘжҺЁиҝӣпјҢиЎҢдёҡж•ҙдҪ“е‘ҲзҺ°и§„жЁЎеҢ–гҖҒйӣҶдёӯеҢ–и¶ӢеҠҝеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)