еҲҶеёғејҸе…үдјҸеҸ‘з”өзү№жҢҮйҮҮз”Ёе…үдјҸ组件пјҢе°ҶеӨӘйҳіиғҪзӣҙжҺҘиҪ¬жҚўдёәз”өиғҪзҡ„еҲҶеёғејҸеҸ‘з”өзі»з»ҹгҖӮе®ғжҳҜдёҖз§Қж–°еһӢзҡ„гҖҒе…·жңүе№ҝйҳ”еҸ‘еұ•еүҚжҷҜзҡ„еҸ‘з”өе’ҢиғҪжәҗз»јеҗҲеҲ©з”Ёж–№ејҸпјҢе®ғеҖЎеҜје°ұиҝ‘еҸ‘з”өпјҢе°ұиҝ‘并зҪ‘пјҢе°ұиҝ‘иҪ¬жҚўпјҢе°ұиҝ‘дҪҝз”Ёзҡ„еҺҹеҲҷпјҢдёҚд»…иғҪеӨҹжңүж•ҲжҸҗй«ҳеҗҢзӯү规模е…үдјҸз”өз«ҷзҡ„еҸ‘з”өйҮҸпјҢеҗҢж—¶иҝҳжңүж•Ҳи§ЈеҶідәҶз”өеҠӣеңЁеҚҮеҺӢеҸҠй•ҝйҖ”иҝҗиҫ“дёӯзҡ„жҚҹиҖ—й—®йўҳгҖӮ

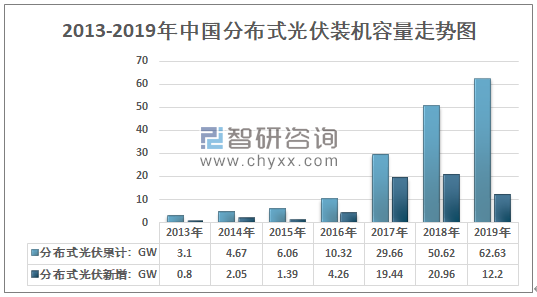

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪ家еәӯеҲҶеёғејҸе…үдјҸеҸ‘з”өдә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢжҳҫзӨәпјҡ2019е№ҙжҲ‘еӣҪеҲҶеёғејҸе…үдјҸзҙҜи®ЎиЈ…жңәиҫҫеҲ°6263дёҮеҚғз“ҰпјҲ62.63GWпјүпјҢ2019е№ҙжҲ‘еӣҪеҲҶеёғејҸе…үдјҸж–°еўһиЈ…жңәе®№йҮҸдёә12.20GWгҖӮ

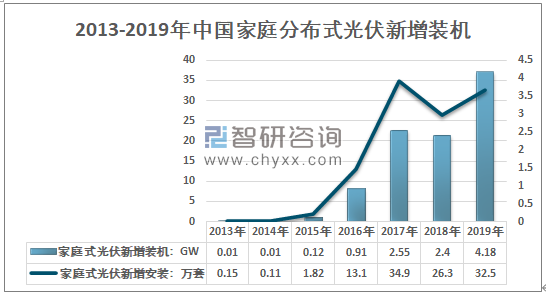

2013-2019е№ҙдёӯеӣҪеҲҶеёғејҸе…үдјҸиЈ…жңәе®№йҮҸиө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家иғҪжәҗеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

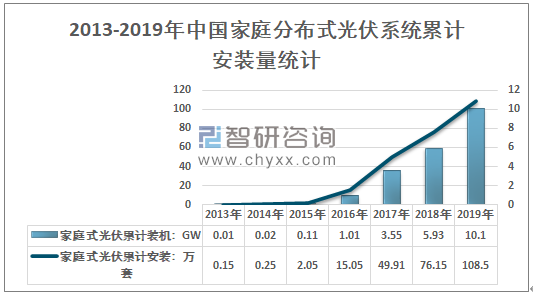

2019е№ҙпјҢжҲ·з”Ёе…үдјҸжҲҗдёәж–°еўһиЈ…жңәдёӯзҡ„дә®зӮ№гҖӮжҲӘиҮі2019е№ҙеә•пјҢжҲ·з”Ёе…үдјҸйЎ№зӣ®зҙҜи®ЎиЈ…жңә规模зӘҒз ҙ10GWпјҢиҫҫеҲ°10.1GWпјӣ2019е№ҙе…ЁеӣҪжҲ·з”Ёе…үдјҸйЎ№зӣ®зҙҜи®Ўе®үиЈ…жҲ·ж•°и¶…иҝҮзҷҫдёҮеҘ—пјҢиҫҫеҲ°108.5дёҮеҘ—гҖӮ

е…Ёзҗғ家еәӯеҲҶеёғејҸе…үдјҸеҸ‘з”өеёӮеңәйңҖжұӮз»“жһ„е·Із»Ҹд»Һ欧зҫҺйҖҗжӯҘеҗ‘дәҡеӨӘиҪ¬з§»пјҢе°Өе…¶жҳҜеңЁдёӯеӣҪпјҢиҝ‘еҮ е№ҙдёӯеӣҪ家еәӯеҲҶеёғејҸе…үдјҸеҸ‘з”өзҙҜи®ЎиЈ…жңәе®№йҮҸеҝ«йҖҹеўһй•ҝпјҢ2013-2019е№ҙдёӯеӣҪ家еәӯеҲҶеёғејҸе…үдјҸеҸ‘з”өзҙҜи®ЎиЈ…жңәеңЁе…ЁзҗғеҚ жҜ”д»Һ0.13%еўһй•ҝиҮі22.81%гҖӮ2019е№ҙжҲ‘еӣҪ家еәӯеҲҶеёғејҸе…үдјҸзі»з»ҹзҙҜи®Ўе®үиЈ…йҮҸдёә108.5дёҮеҘ—пјҢ2019е№ҙеә•жҲ‘еӣҪ家еәӯеҲҶеёғејҸе…үдјҸзі»з»ҹзҙҜи®ЎиЈ…жңәе®№йҮҸеӨ§еӨ§10.10GWгҖӮ

2013-2019е№ҙдёӯеӣҪ家еәӯеҲҶеёғејҸе…үдјҸзі»з»ҹзҙҜи®Ўе®үиЈ…йҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

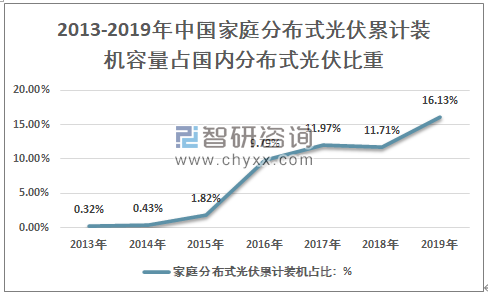

家еәӯеҲҶеёғејҸе…үдјҸзҙҜи®ЎиЈ…жңәе®№йҮҸеҚ еӣҪеҶ…еҲҶеёғејҸе…үдјҸиЈ…жңәе®№йҮҸжҜ”йҮҚд»Һ2013е№ҙзҡ„0.32%еўһй•ҝиҮі2019е№ҙзҡ„16.13%гҖӮ

2013-2019е№ҙдёӯеӣҪ家еәӯеҲҶеёғејҸе…үдјҸзҙҜи®ЎиЈ…жңәе®№йҮҸеҚ еӣҪеҶ…еҲҶеёғејҸе…үдјҸжҜ”йҮҚ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

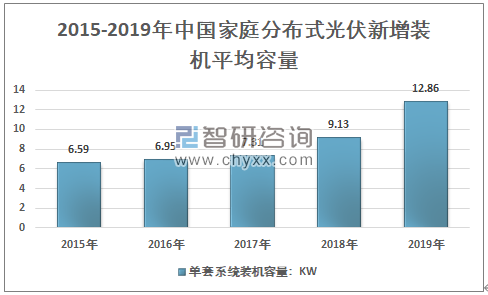

2018 е№ҙе…ЁеӣҪ家еәӯеҲҶеёғејҸе…үдјҸж–°еўһиЈ…жңәе№іеқҮзҡ„еҚ•еҘ—жҲ·з”Ёи§„жЁЎдёә9.13kwгҖӮеҚ•еҘ—家еәӯеҲҶеёғејҸе…үдјҸ规模д»Қ然еӯҳеңЁжҳҺжҳҫзҡ„ең°еҹҹжҖ§е·®еҲ«пјҢеҚ—ж–№зңҒд»Ҫзҡ„еҚ•жҲ·е®ү装规模жҜ”2017е№ҙжңүжүҖеўһеҠ пјҢдҪҶд»Қе°ҸдәҺеҢ—ж–№зҡ„еҚ•жҲ·и§„жЁЎгҖӮ2019е№ҙе…ЁеӣҪ家еәӯеҲҶеёғејҸе…үдјҸе№іеқҮиЈ…жңәе®№йҮҸдёә12.86KW/еҘ—гҖӮ

2015-2019е№ҙдёӯеӣҪ家еәӯеҲҶеёғејҸе…үдјҸж–°еўһиЈ…жңәе№іеқҮе®№йҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

ж №жҚ®еӣҪ家иғҪжәҗеұҖе…¬еёғзҡ„ж•°жҚ®пјҢ2019е№ҙжҲ·з”Ёе…үдјҸйЎ№зӣ®зәіе…Ҙ规模管зҗҶжҢҮж Үдёӯзҡ„ж–°еўһиЈ…жңә规模дёә5.29GWпјҢе…¶дёӯеҢ…еҗ«2018е№ҙ并зҪ‘дҪҶжңӘзәіе…ҘеҪ“е№ҙеӣҪ家规模管зҗҶзҡ„йЎ№зӣ®и§„жЁЎзәҰдёә1.11GWпјҢ2019е№ҙе®һйҷ…ж–°еўһиЈ…жңә规模дёә4.18GWпјҢеҗҢжҜ”еўһй•ҝ74.2%гҖӮ

2013-2019е№ҙдёӯеӣҪ家еәӯеҲҶеёғејҸе…үдјҸж–°еўһиЈ…жңәз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡеӣҪ家иғҪжәҗеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

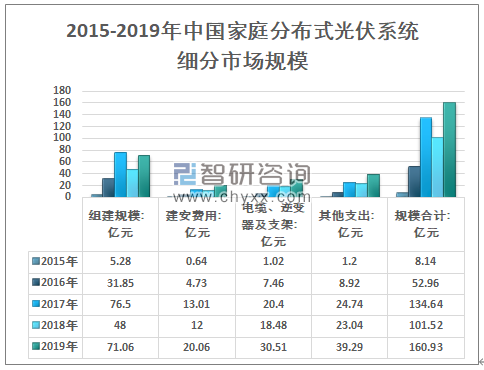

2018е№ҙжҲ‘еӣҪ家еәӯеҲҶеёғејҸе…үдјҸзі»з»ҹеёӮеңә规模дёә101.52дәҝе…ғпјҢ2019е№ҙжҲ‘еӣҪ家еәӯеҲҶеёғејҸе…үдјҸзі»з»ҹеёӮеңә规模еўһй•ҝиҮі160.93дәҝе…ғгҖӮ2019е№ҙ家еәӯеҲҶеёғејҸе…үдјҸзҡ„зҲҶеҸ‘дёҺе…үдјҸ组件зҡ„е№іеқҮжҲҗжң¬жҢҒз»ӯдёӢйҷҚпјҢжҲ·з”Ёе…үдјҸж°ҙе№ідҝқжҢҒеңЁй«ҳдҪҚзҙ§еҜҶзӣёе…ігҖӮд»Һе№іеқҮжҲҗжң¬жқҘзңӢпјҢиҮіжҠҖжңҜиҝӯд»ЈгҖҒеҸ‘з”өж•ҲзҺҮжҸҗеҚҮпјҢе…үдјҸеҸ‘з”өе№іеқҮжҠ•иө„жҲҗжң¬жҢҒз»ӯдёӢйҷҚпјҢ2019е№ҙиҫҫеҲ°дәҶ3.85е…ғ/WпјҢиҫғ2018е№ҙзҡ„4.23е…ғ/WеӨ§е№…дёӢйҷҚпјҢйў„и®ЎжңӘжқҘд»Қе°ҶдҝқжҢҒе№ізЁідёӢйҷҚзҡ„жҖҒеҠҝгҖӮеңЁж— иЎҘиҙҙд»Ӣе…Ҙзҡ„жғ…еҶөдёӢпјҢе·Із»Ҹе…·жңүиҫғеҘҪзҡ„з»ҸжөҺж•ҲзӣҠпјҢдҪҶжҠ•иө„еӣһ收жңҹдҫқ然иҫғй•ҝгҖӮеӣҪ家ж•ҙдҪ“зҡ„иЎҘиҙҙпјҢеңЁеҫҲеӨ§зЁӢеәҰдёҠжһҒеӨ§зҡ„зј©зҹӯдәҶжҲ·з”Ёе…үдјҸзҡ„жҠ•иө„еӣһ收жңҹгҖӮдёҖж–№йқўеңЁдәҺ2019е№ҙжҲ·з”Ёе…үдјҸеәҰз”өиЎҘиҙҙиҫҫ0.18е…ғпјҢиҝңй«ҳдәҺе…¶д»–еҲҶеёғејҸе…үдјҸз”өз«ҷзұ»еһӢпјҢдё”жҲ·з”ЁиЎҘиҙҙдёҚеӯҳеңЁжӢ–ж¬ жғ…еҶөпјӣеҸҰдёҖж–№йқўпјҢжҲ·з”Ёе…үдјҸ规模еҚ•зӢ¬з®ЎзҗҶпјҢдёҚеҸӮдёҺз«һд»·гҖӮж”ҝзӯ–зҡ„жҺЁеҠЁеңЁеҫҲеӨ§зЁӢеәҰдёҠжҺЁеҠЁдәҶ2019е№ҙ家еәӯеҲҶеёғејҸе…үдјҸеёӮеңәзҡ„еҸ‘еұ•гҖӮ

2015-2019е№ҙдёӯеӣҪ家еәӯеҲҶеёғејҸе…үдјҸзі»з»ҹеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2019е№ҙжҲ‘еӣҪ家еәӯеҲҶеёғејҸе…үдјҸзі»з»ҹеёӮеңә规模дёә160.93дәҝе…ғпјҢе…¶дёӯ组件规模дёә71.06дәҝе…ғпјӣе»әе®үиҙ№з”Ёж”ҜеҮәдёә20.06дәҝе…ғпјӣз”өзјҶгҖҒйҖҶеҸҳеҷЁеҸҠж”Ҝжһ¶и§„жЁЎдёә30.51дәҝе…ғпјӣе…¶д»–ж”ҜеҮә规模дёә39.29дәҝе…ғгҖӮ

2015-2019е№ҙдёӯеӣҪ家еәӯеҲҶеёғејҸе…үдјҸзі»з»ҹз»ҶеҲҶеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҸ—дёӯеӣҪе…үдјҸеёӮеңәж”ҝзӯ–й©ұеҠЁпјҢиҝ‘дәӣе№ҙдёӯеӣҪ家еәӯеҲҶеёғејҸе…үдјҸеҸ‘з”өж–°еўһиЈ…жңәеңЁе…ЁзҗғеӨ„дәҺйҒҘйҒҘйўҶе…Ҳең°дҪҚпјҢд»Һе…Ёзҗғе…үдјҸеёӮеңәдё»иҰҒиө·жқҘзңӢпјҢеүҚеҚҒејәе…үдјҸдјҒдёҡдёӯпјҢдёӯеӣҪдјҒдёҡеҚ жҚ®дәҶ8家пјҢ并且еүҚдә”еҗҚеқҮдёәдёӯеӣҪдјҒдёҡпјҢеҸҚжҳ еҮәдёӯеӣҪеңЁе®¶еәӯеҲҶеёғејҸе…үдјҸеҸ‘з”өзҡ„дә§е“Ғз”ҹдә§пјҢжҠҖжңҜж”ҜжҢҒдёҠйғҪеңЁе…ЁзҗғеӨ„дәҺиҫғејәз«һдәүең°дҪҚгҖӮ

2020е№ҙе…Ёзҗғе…үдјҸеҸ‘з”өдё»иҰҒе»әи®ҫдјҒдёҡиҗҘдёҡ收е…Ҙ

еәҸеҸ· | е…¬еҸёеҗҚз§° | еӣҪ家 | 2019е№ҙиҗҘ收е…Ҙ пјҲзҷҫдёҮзҫҺе…ғпјү |

1 | йҡҶеҹәз»ҝиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё | дёӯеӣҪ | 4716 |

2 | еҚҸй‘«пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸё | дёӯеӣҪ | 4494 |

3 | жҷ¶з§‘иғҪжәҗжңүйҷҗе…¬еҸё | дёӯеӣҪ | 4270 |

4 | еӨ©еҗҲе…үиғҪиӮЎд»Ҫжңүйҷҗе…¬еҸё | дёӯеӣҪ | 3351 |

5 | йҳҝзү№ж–Ҝйҳіе…үз”өеҠӣжңүйҷҗе…¬еҸё | дёӯеӣҪ | 3200 |

6 | FIRST SOLAR, INC. | зҫҺеӣҪ | 3100 |

7 | Hanwha QCELLS | йҹ©еӣҪ | 3074 |

8 | жҷ¶жҫіеӨӘйҳіиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё | дёӯеӣҪ | 3032 |

9 | йҖҡеЁҒиӮЎд»Ҫжңүйҷҗе…¬еҸё | дёӯеӣҪ | 2552 |

10 | еӨ©жҙҘдёӯзҺҜеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё | дёӯеӣҪ | 2213 |

иө„ж–ҷжқҘжәҗпјҡ365е…үдјҸ

д»ҺйЎ№зӣ®зұ»еһӢжқҘзңӢпјҢ家еәӯеҲҶеёғејҸе…үдјҸеҸ‘з”өеҸҜд»ҘеӨ§иҮҙеҲҶдёәдёҖиҲ¬зҡ„家еәӯз”ЁжҲ·дёҺе…·жңүе…¬зӣҠжҖ§иҙЁзҡ„жү¶иҙ«йЎ№зӣ®пјҢиҖҢеңЁе®һйҷ…зҡ„ж“ҚдҪңдёӯпјҢжү¶иҙ«йЎ№зӣ®еӨҡд»Ҙе°ҸеһӢе…үдјҸз”өз«ҷдёҺ家еәӯеҲҶеёғејҸе…үдјҸеҸ‘з”өдёәдё»пјҢеңЁе®¶еәӯеҲҶеёғејҸе…үдјҸеҸ‘з”өеҸ‘еұ•зҡ„еҲқжңҹпјҢжү¶иҙ«йЎ№зӣ®дёҖеәҰжҳҜиЎҢдёҡдё»жөҒгҖӮиҝ‘еҮ е№ҙжқҘпјҢйҡҸзқҖе…¶з»ҸжөҺж•ҲзӣҠзҡ„йҖҗжёҗжҳҫзҺ°пјҢд»ҘеҸҠејәеҠӣзҡ„жү¶жҢҒж”ҝзӯ–пјҢдёҖиҲ¬зҡ„家еәӯз”ЁжҲ·е®үиЈ…йҮҸжҢҒз»ӯеўһй•ҝпјҢжҲҗдёәеёӮеңәзҡ„з»қеҜ№дё»жөҒпјҢжңӘжқҘиғҪеӨҹжҢҒз»ӯйҷҚдҪҺжҠ•иө„жҲҗжң¬пјҢйҷҚдҪҺиҝҗиҗҘз»ҙжҠӨиҰҒжұӮпјҢеҗҢж—¶иғҪеӨҹйҷҚдҪҺеҜ№з”өзҪ‘еҶІеҮ»зҡ„家еәӯеҲҶеёғејҸе…үдјҸеҸ‘з”өдә§е“Ғйў„и®Ўе°ҶжҲҗдёәиЎҢдёҡзҡ„дё»жөҒгҖӮдјҒдёҡйңҖиҰҒеңЁжҠҖжңҜз ”еҸ‘пјҢй”Җе”®жё йҒ“жһ„е»әзӯүйўҶеҹҹеҠ еӨ§жҠ•е…ҘпјҢжүҚиғҪеңЁи¶ҠжқҘи¶ҠжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯиҺ·еҫ—з«һдәүдјҳеҠҝгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪ家еәӯеҲҶеёғејҸе…үдјҸеҸ‘з”өиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪ家еәӯеҲҶеёғејҸе…үдјҸеҸ‘з”өиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪ家еәӯеҲҶеёғејҸе…үдјҸеҸ‘з”өиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢпјҢ2024-2030е№ҙдёӯеӣҪ家еәӯеҲҶеёғејҸе…үдјҸеҸ‘з”өиЎҢдёҡжҠ•иһҚиө„еҲҶжһҗпјҢ家еәӯеҲҶеёғејҸе…үдјҸеҸ‘з”өиЎҢдёҡеҸ‘еұ•е»әи®®еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ