иҝӣе…Ҙ2019е№ҙдёӯеӣҪиҜҒеҲёеёӮеңәж‘Ҷи„ұеүҚжңҹйў“еҠҝпјҢиҝӣе…ҘдёҠж¶ЁиҪЁйҒ“гҖӮ2019е№ҙжІӘж·ұ300жҢҮж•°пјҢд»Һ2970зӮ№дёҠж¶ЁиҮі4097зӮ№пјҢе…Ёе№ҙдёҠж¶Ё38.0%гҖӮ2020е№ҙдёҠеҚҮеҠҝеӨҙдёҚж”№пјҢжҢҮж•°е…Ёе№ҙдёҠж¶Ё27.2%пјҢиҮі5211зӮ№гҖӮ

2012-2020е№ҙдёӯеӣҪиҜҒеҲёеёӮеңәжҢҮж•°иө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҜҒеҲёдёҡеҚҸдјҡпјҢжҷәз ”е’ЁиҜўж•ҙзҗҶ

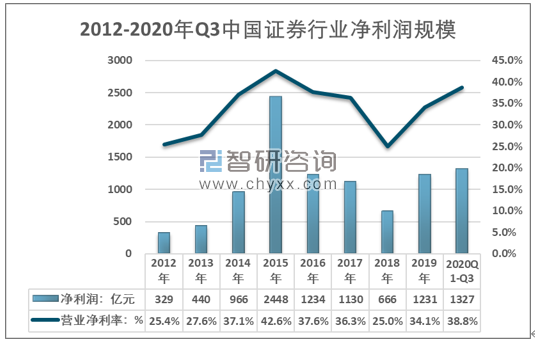

дёҖж–№йқўиӮЎеёӮзҡ„дёҠж¶ЁдҪҝеҫ—еұ…ж°‘йҮ‘иһҚиө„дә§еўһеҖјпјҢеҸ–д»ЈжҲҝең°дә§жҲҗдёәеұ…ж°‘иҙўеҜҢеўһеҖјзҡ„дё»иҰҒжӢүеҠЁеҠӣгҖӮеҸҰдёҖж–№йқўпјҢиӮЎеёӮзҡ„дёҠж¶Ёжңүж•Ҳзҡ„ж”№е–„дәҶиҜҒеҲёиЎҢдёҡзҡ„зӣҲеҲ©зҠ¶еҶөгҖӮ15е№ҙеҸӘ18е№ҙй—ҙпјҢиҜҒеҲёиЎҢдёҡеҮҖеҲ©ж¶Ұ规模дёҺиҗҘдёҡеҮҖеҲ©зҺҮдёҚж–ӯжҒ¶еҢ–гҖӮеңЁиӮЎеёӮзҡ„еёҰеҠЁдёӢпјҢиҝ‘дёӨе№ҙиҜҒеҲёиЎҢдёҡзӣҲеҲ©иғҪеҠӣжҳҺжҳҫж”№е–„пјҢ2020е№ҙеүҚдёүеӯЈеәҰиЎҢдёҡеҮҖеҲ©ж¶Ұ1327дәҝе…ғпјҢиҗҘдёҡеҮҖеҲ©зҺҮдёә38.8%гҖӮ

2012-2020е№ҙQ3дёӯеӣҪиҜҒеҲёиЎҢдёҡеҮҖеҲ©ж¶Ұ规模

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҜҒеҲёдёҡеҚҸдјҡпјҢжҷәз ”е’ЁиҜўж•ҙзҗҶ

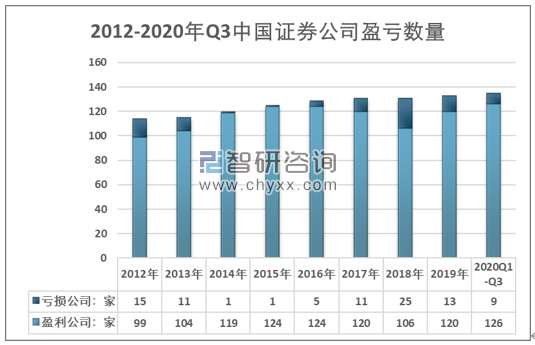

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪиҜҒеҲёиЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢжҳҫзӨәпјҡиЎҢдёҡзӣҲеҲ©е…¬еҸёеҚ жҜ”жҸҗеҚҮпјҢ2018е№ҙиЎҢдёҡжӢҘжңүиҜҒеҲёе…¬еҸё131家пјҢе…¶дёӯдәҸжҚҹ25家пјҢзӣҲеҲ©106е№ҙгҖӮжҲӘиҮі2020е№ҙеүҚдёүеӯЈеәҰпјҢиЎҢдёҡдәҸжҚҹдјҒдёҡеҮҸе°‘иҮі9家пјҢзӣҲеҲ©дјҒдёҡиҫҫеҲ°126家гҖӮ

2012-2020е№ҙQ3дёӯеӣҪиҜҒеҲёе…¬еҸёзӣҲдәҸж•°йҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҜҒеҲёдёҡеҚҸдјҡпјҢжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҲӘиҮі2020е№ҙдёүеӯЈеәҰпјҢ135家иҜҒеҲёе…¬еҸёжҖ»иө„дә§и§„жЁЎдёә85700дәҝе…ғпјҢеҮҖиө„дә§и§„жЁЎдёә22400дәҝе…ғгҖӮиҖҢеҲёе•ҶеҸ—жүҳз®ЎзҗҶиө„йҮ‘жң¬йҮ‘жҖ»йўқдёә112300дәҝе…ғпјҢе®ўжҲ·дәӨжҳ“з»“з®—иө„йҮ‘дҪҷйўқдёә15600дәҝе…ғгҖӮ

2012-2020е№ҙQ3дёӯеӣҪиҜҒеҲёиЎҢдёҡиө„дә§и§„жЁЎ

е№ҙд»Ҫ | еҮҖиө„дә§пјҡдәҝе…ғ | жҖ»иө„дә§пјҡдәҝе…ғ | дәӨжҳ“з»“з®—иө„йҮ‘дҪҷйўқпјҡдәҝе…ғ | еҸ—жүҳз®ЎзҗҶиө„йҮ‘жң¬йҮ‘жҖ»йўқпјҡдәҝе…ғ |

2012е№ҙ | 6943 | 17200 | 6003 | 18900 |

2013е№ҙ | 7539 | 20800 | 5557 | 52000 |

2014е№ҙ | 9205 | 40900 | 12000 | 79700 |

2015е№ҙ | 14500 | 64200 | 20600 | 118800 |

2016е№ҙ | 16400 | 57900 | 14400 | 178200 |

2017е№ҙ | 18500 | 61400 | 10600 | 172600 |

2018е№ҙ | 18900 | 62600 | 9379 | 141100 |

2019е№ҙ | 20200 | 72600 | 13000 | 122900 |

2020е№ҙQ3 | 22400 | 85700 | 15600 | 112300 |

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҜҒеҲёдёҡеҚҸдјҡпјҢжҷәз ”е’ЁиҜўж•ҙзҗҶ

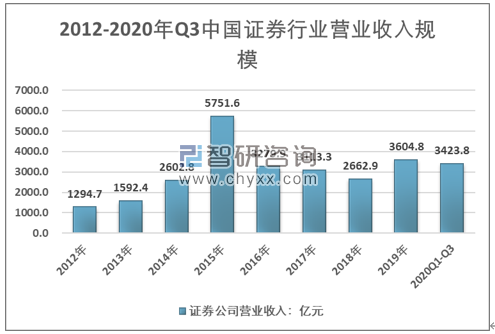

иҜҒеҲёиЎҢдёҡиҗҘ收规模дёҺиҜҒеҲёеёӮеңәиө°еҠҝй«ҳеәҰзӣёе…іпјҢиӮЎеёӮиҪ¬жҡ–еёҰеҠЁдәҶиҜҒеҲёе…¬еҸёж”¶е…Ҙ规模зҡ„еўһй•ҝгҖӮ2019е№ҙиҜҒеҲёе…¬еҸёиҗҘ收3604.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ35.4%гҖӮ2020е№ҙеүҚдёүеӯЈеәҰиҜҒеҲёе…¬еҸёзҙҜи®ЎиҗҘ收3423.8дәҝе…ғпјҢиҫғ19е№ҙеҗҢжңҹж°ҙе№іеўһй•ҝ31.1%гҖӮ

2012-2020е№ҙQ3дёӯеӣҪиҜҒеҲёиЎҢдёҡиҗҘдёҡ收е…Ҙ规模жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҜҒеҲёдёҡеҚҸдјҡпјҢжҷәз ”е’ЁиҜўж•ҙзҗҶ

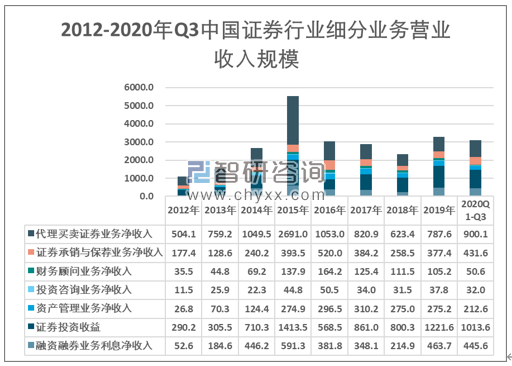

иҷҪ然代зҗҶд№°еҚ–иҜҒеҲёдёҡеҠЎд»Қ然жҳҜеҲёе•ҶдёҡеҠЎдҪ“зі»дёӯдё»иҰҒз»„жҲҗйғЁеҲҶпјҢдҪҶеңЁдҪЈйҮ‘иҙ№зҺҮдёҚж–ӯдёӢж»‘зҡ„зҺҜеўғдёӢпјҢд»ЈзҗҶд№°еҚ–иҜҒеҲёдёҡеҠЎзҡ„йҮҚиҰҒжҖ§дёҚж–ӯеҮҸејұгҖӮ2015е№ҙд»ЈзҗҶд№°еҚ–иҜҒеҲёдёҡеҠЎеҮҖ收е…ҘиҫҫеҲ°2691дәҝе…ғпјҢеҮ д№ҺеҚ жҚ®“еҚҠеЈҒжұҹеұұ”гҖӮиҖҢ2020е№ҙдёҠеҚҠе№ҙпјҢд»ЈзҗҶд№°еҚ–иҜҒеҲёдёҡеҠЎд»…дёә900.1дәҝе…ғпјҢдёҡеҠЎеҚ жҜ”26.3%гҖӮ

2012-2020е№ҙQ3дёӯеӣҪиҜҒеҲёиЎҢдёҡз»ҶеҲҶдёҡеҠЎж”¶е…Ҙ规模жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҜҒеҲёдёҡеҚҸдјҡпјҢжҷәз ”е’ЁиҜўж•ҙзҗҶ

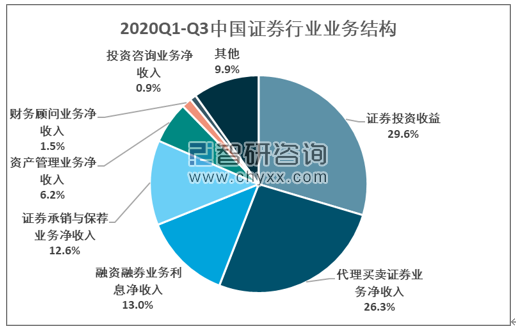

2012е№ҙиҜҒеҲёе…¬еҸёжҠ•иө„收зӣҠ规模дёә290.2дәҝе…ғпјҢ2019е№ҙ规模дёә1221.6дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮ22.8%гҖӮиҝ‘еҮ е№ҙпјҢиҜҒеҲёе…¬еҸёиҮӘиҗҘдёҡеҠЎж”¶е…ҘеҜ№жҖ»иҗҘ收зҡ„иҙЎзҢ®дёҚж–ӯжҸҗеҚҮпјҢе·Із»Ҹи¶…иҝҮд»ЈзҗҶд№°еҚ–жҲҗдёәиҜҒеҲёзҡ„第дёҖеӨ§ж”¶е…ҘжқҘжәҗпјҢ2020е№ҙеүҚдёүеӯЈеәҰпјҢиҮӘиҗҘдёҡеҠЎеҚ жҜ”иҫҫеҲ°29.6%гҖӮ

2020Q1-Q3дёӯеӣҪиҜҒеҲёиЎҢдёҡдёҡеҠЎз»“жһ„

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪиҜҒеҲёдёҡеҚҸдјҡпјҢжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҜҒеҲёз»ҸзәӘдёҡеҠЎиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҜҒеҲёз»ҸзәӘдёҡеҠЎиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«иҜҒеҲёз»ҸзәӘдёҡеҠЎиЎҢдёҡеӣҪеҶ…йҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢиҜҒеҲёз»ҸзәӘдёҡеҠЎиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢиҜҒеҲёз»ҸзәӘдёҡеҠЎиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ