дёҖгҖҒеҢ»иҚҜз ”еҸ‘еӨ–еҢ…пјҲCROпјүиЎҢдёҡе®ҡд№үеҸҠеҸ‘еұ•ж„Ҹд№ү

CROпјҲContract Research OrganizationпјүеҚіеҗҲеҗҢз ”з©¶з»„з»ҮпјҢжҳҜдёҖз§ҚеӯҰжңҜжҖ§жҲ–е•ҶдёҡжҖ§зҡ„科еӯҰжңәжһ„е’ҢдёӘдәәпјҢиҙҹиҙЈе®һж–ҪиҚҜзү©з ”究ејҖеҸ‘иҝҮзЁӢжүҖж¶үеҸҠзҡ„е…ЁйғЁжҲ–йғЁеҲҶжҙ»еҠЁпјҢеҹәжң¬зӣ®зҡ„еңЁдәҺд»ЈиЎЁе®ўжҲ·иҝӣиЎҢе…ЁйғЁжҲ–йғЁеҲҶзҡ„科еӯҰжҲ–еҢ»еӯҰе®һйӘҢпјҢд»ҘиҺ·еҸ–е•ҶдёҡжҖ§зҡ„жҠҘй…¬гҖӮCROиЎҢдёҡдёәжңҚеҠЎеӨ–еҢ…иЎҢдёҡдёӯзҡ„ж–°иҚҜз ”еҸ‘жңҚеҠЎеӨ–еҢ…з»ҶеҲҶиЎҢдёҡгҖӮ

CROжҸҗдҫӣзҡ„жңҚеҠЎеҸҜд»ҘиҰҶзӣ–ж–°иҚҜз ”еҸ‘зҡ„еҗ„дёӘйҳ¶ж®өпјҢж №жҚ®жңҚеҠЎйҳ¶ж®өзҡ„дёҚеҗҢпјҢCROеҸҜд»ҘеҲҶдёәдёҙеәҠеүҚCROе’ҢдёҙеәҠCROгҖӮдёҙеәҠеүҚCROдё»иҰҒдёәиҚҜдјҒжҸҗдҫӣе…ҲеҜјеҢ–еҗҲзү©зӯӣйҖүгҖҒеүӮеһӢйҖүжӢ©гҖҒиҚҜзҗҶжҜ’зҗҶз ”з©¶зӯүжңҚеҠЎпјҢдёҙеәҠCROдё»иҰҒдёәиҚҜдјҒжҸҗдҫӣдёҙеәҠиҜ•йӘҢзӣ‘еҜҹгҖҒз—…дәәжӢӣеӢҹгҖҒз”ҹдә§жү№д»¶з”іжҠҘзӯүжңҚеҠЎгҖӮйҡҸзқҖж–°иҚҜз ”еҸ‘еҸҠй”Җе”®еёӮеңәз«һдәүзҡ„ж—ҘзӣҠжҝҖзғҲпјҢеӣҪеҶ…еӨ–еӨ§еһӢеҲ¶иҚҜдјҒдёҡж—ҘзӣҠжҠҠйҮҚеҝғж”ҫеңЁз–ҫз—…жңәзҗҶз ”з©¶е’Ңж–°иҚҜйқ¶зӮ№еҸ‘зҺ°дёҠпјҢиҖҢи¶ҠжқҘи¶ҠеӨҡзҡ„е°Ҷз ”еҸ‘дёӯеҗҺжңҹзҡ„е·ҘдҪңеӨ–еҢ…з»ҷCROпјҢйҖҡиҝҮдё“дёҡеҢ–еҲҶе·ҘпјҢиҮҙеҠӣдәҺзј©зҹӯж–°иҚҜз ”еҸ‘е‘ЁжңҹгҖҒжҺ§еҲ¶жҲҗжң¬е’ҢйҷҚдҪҺз ”еҸ‘йЈҺйҷ©гҖӮ

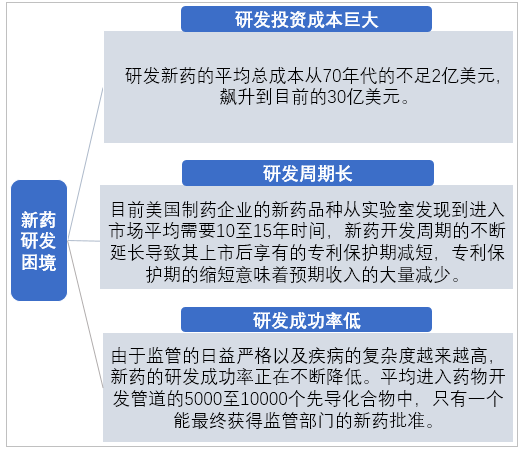

е…ЁзҗғCROиө·жәҗдәҺдёҠдё–зәӘ70е№ҙд»Јзҡ„зҫҺеӣҪпјҢжңҖеҲқжҳҜд»Ҙ规模иҫғе°Ҹзҡ„е…¬з«ӢжҲ–з§Ғз«Ӣз ”з©¶жңәжһ„еҪўејҸеҮәзҺ°пјҢеҗҺйҡҸзқҖFDAеҜ№иҚҜе“ҒдёҠеёӮе®Ўжү№ж„ҲеҠ дёҘж јпјҢиҚҜе“Ғз ”еҸ‘иҝҮзЁӢж„ҲеҠ еӨҚжқӮеҢ–пјҢеҗҢж—¶йҡҸзқҖз–ҫз—…еӨҚжқӮзЁӢеәҰжҸҗеҚҮпјҢиҚҜе“Ғз ”еҸ‘е‘ЁжңҹеҸҳеҫ—жӣҙй•ҝгҖҒжҲҗжң¬жӣҙй«ҳиҖҢжҲҗеҠҹзҺҮдҪҺгҖӮ

и·ЁеӣҪеҲ¶иҚҜдјҒдёҡиҚҜзү©з ”еҸ‘еӣ°еўғ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдё–з•ҢеҢ»иҚҜз ”еҸ‘еӨ–еҢ…пјҲCROпјүеёӮеңә规模еҸҠдјҒдёҡж јеұҖ

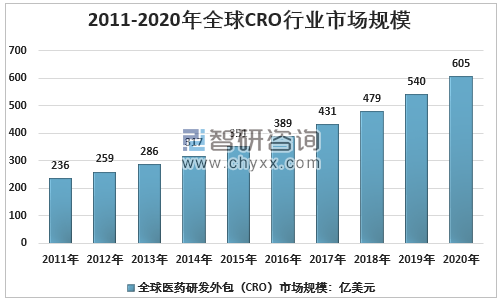

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪеҢ»иҚҜз ”еҸ‘еӨ–еҢ…иЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠжҠ•иө„зӯ–з•ҘжҺўи®ЁжҠҘе‘ҠгҖӢжҳҫзӨәпјҡеңЁжӯӨиғҢжҷҜдёӢпјҢCROеҮӯеҖҹе…¶дё“дёҡеҢ–еҲҶе·Ҙзҡ„дјҳеҠҝпјҢеё®еҠ©иҚҜдјҒжҺ§еҲ¶з ”еҸ‘жҲҗжң¬гҖҒзј©зҹӯз ”еҸ‘е‘Ёжңҹе’ҢеҮҸе°‘з ”еҸ‘йЈҺйҷ©пјҢдҪҝеҫ—и¶ҠжқҘи¶ҠеӨҡзҡ„иҚҜдјҒйҖүжӢ©е°ҶиҚҜе“Ғз ”еҸ‘зҡ„йғЁеҲҶзҺҜиҠӮ委жүҳеӨ–еҢ…пјҢCROиЎҢдёҡд№ҹеҫ—еҲ°дәҶеҝ«йҖҹеҸ‘еұ•пјҢиҮі2020е№ҙе…ЁзҗғCROиЎҢдёҡеёӮеңә规模已иҫҫеҲ°605дәҝзҫҺе…ғгҖӮ

2011-2020е№ҙе…ЁзҗғеҢ»иҚҜз ”еҸ‘еӨ–еҢ…пјҲCROпјүиЎҢдёҡеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еңЁ2008е№ҙйҮ‘иһҚеҚұжңәе’Ң2010-2012е№ҙдё“еҲ©жӮ¬еҙ–иҫҫеі°зҡ„еҶІеҮ»дёӢпјҢиҚҜдјҒиө„йҮ‘зҙ§еј пјҢз”ұдәҺиҝҷз§Қж·ұеәҰз»‘е®ҡзҡ„жЁЎејҸпјҢд»ҺиҖҢеј•еҸ‘дәҶдёӢжёёCROиЎҢдёҡеҮәзҺ°M&AжөӘжҪ®пјҢиЎҢдёҡйҖҗжёҗеҮәжё…гҖӮзӣ®еүҚпјҢCROиЎҢдёҡз«һдәүж јеұҖж„ҲеҸ‘жё…жҷ°пјҢеҪўжҲҗ“дёӨи¶…еӨҡејә”еұҖйқўгҖӮ

2019е№ҙе…ЁзҗғеүҚеҚҒеҢ»иҚҜз ”еҸ‘еӨ–еҢ…пјҲCROпјүе…¬еҸёиҗҘдёҡ收е…Ҙ

иө„ж–ҷжқҘжәҗпјҡеҪӯеҚҡзӨҫгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯеӣҪеҢ»иҚҜз ”еҸ‘еӨ–еҢ…пјҲCROпјүдә§дёҡ规模еҸҠеёӮеңәз»“жһ„

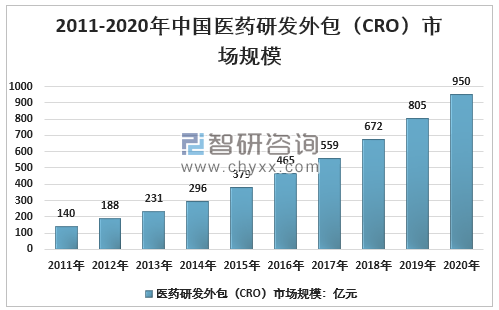

еңЁе…ЁзҗғCROеҝ«йҖҹеҸ‘еұ•зҡ„еӨ§иғҢжҷҜдёӢпјҢжҲ‘еӣҪCROиҷҪ然иө·жӯҘиҫғжҷҡпјҢдҪҶеҸ‘еұ•иҝ…йҖҹгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪд»ҘеҸҠе…¶д»–ж–°е…ҙеёӮеңәзҡ„иЎҢдёҡеҸ‘еұ•еўһйҖҹе·Із»Ҹи¶…иҝҮеҢ—зҫҺгҖҒиҘҝ欧еёӮеңәпјҢCROдјҒдёҡйҖҗжӯҘеҗ‘ж–°е…ҙеёӮеңәеӣҪ家иҪ¬з§»гҖӮжҚ®з»ҹи®ЎпјҡжҲ‘еӣҪCROдә§дёҡ2020е№ҙ规模950дәҝе…ғпјҢеҗҢжҜ”еўһйҖҹ18.0%гҖӮ

2011-2020е№ҙдёӯеӣҪеҢ»иҚҜз ”еҸ‘еӨ–еҢ…пјҲCROпјүеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

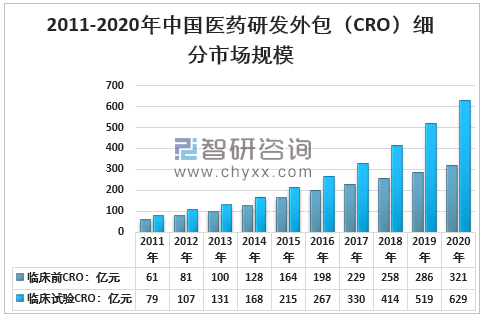

е…¶дёӯпјҢдёҙеәҠеүҚCRO规模321дәҝе…ғпјҢеҚ 33.8%пјӣдёҙеәҠиҜ•йӘҢCRO规模629дәҝе…ғпјҢеҚ 66.2%гҖӮ

2011-2020е№ҙдёӯеӣҪеҢ»иҚҜз ”еҸ‘еӨ–еҢ…пјҲCROпјүз»ҶеҲҶеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

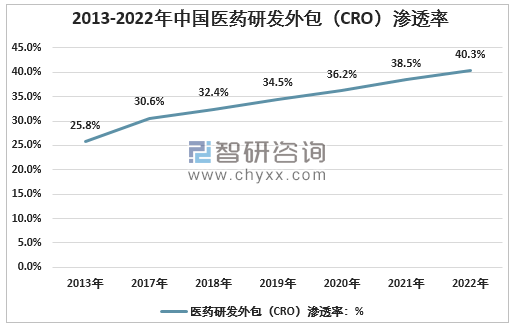

дёҺе…ЁзҗғCROиЎҢдёҡжё—йҖҸзҺҮзӣёжҜ”пјҢдёӯеӣҪCROиЎҢдёҡжё—йҖҸзҺҮиҫғдҪҺпјҢд»Һ2013е№ҙзҡ„25.8%еҲ°2018е№ҙзҡ„32.4%пјҢйў„и®Ў2022е№ҙе°ҶжҸҗй«ҳиҮі40.3%гҖӮйҡҸзқҖйј“еҠұејҖеҸ‘еҲӣж–°иҚҜзү©зҡ„ж”ҝзӯ–еҮәеҸ°пјҢдјҒдёҡеҜ№еҲӣж–°иҚҜзү©з ”еҸ‘жҠ•е…ҘжӣҙеӨҡпјҢ并е»әз«ӢдәҶжӣҙеӨҡзҡ„е°ҸеһӢе’ҢеҲӣдёҡжҖ§з”ҹзү©еҲ¶иҚҜе…¬еҸёгҖӮеҲқеҲӣеһӢеҲ¶иҚҜе…¬еҸёе°ҶжӣҙеӨҡең°дҫқиө–CROжңҚеҠЎпјҢCROйңҖжұӮе’ҢдёҡеҠЎжё—йҖҸзҺҮеңЁжңӘжқҘе°Ҷиҝ…йҖҹеўһеҠ гҖӮ

2013-2022е№ҙдёӯеӣҪеҢ»иҚҜз ”еҸ‘еӨ–еҢ…пјҲCROпјүиЎҢдёҡжё—йҖҸзҺҮ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӯеӣҪеҢ»иҚҜз ”еҸ‘еӨ–еҢ…пјҲCROпјүдјҒдёҡеёғеұҖ

жҲ‘еӣҪдёҙеәҠеүҚCROе·Із»Ҹзҷ»дёҠдё–з•ҢиҲһеҸ°гҖӮд»ҺиҗҘ收规模жқҘзңӢпјҢиҚҜжҳҺеә·еҫ·дҪҚеҲ—е…ЁзҗғCROдјҒдёҡ第9еҗҚпјҢеә·йҫҷеҢ–жҲҗ10-15еҗҚпјҢдәҢиҖ…жҳҜе…Ёзҗғ规模жңҖеӨ§зҡ„дёҙеәҠеүҚеҢ–еӯҰжңҚеҠЎдҫӣеә”е•ҶгҖӮ

дёҙеәҠCROеҸ‘еұ•ж—¶й—ҙзҹӯпјҢй•ҝи·Ҝжј«жј«гҖӮе…ЁзҗғTOP10зҡ„CROдјҒдёҡдёӯйҷӨиҚҜжҳҺеә·еҫ·е’ҢCharles RiverпјҲ第8еҗҚпјүдё»дёҡдёәдёҙеәҠеүҚжңҚеҠЎеӨ–пјҢе…¶д»–йғҪжҳҜдёҙеәҠжңҚеҠЎе·ЁеӨҙгҖӮеңЁеӣҪеҶ…еёӮеңәпјҢз”ұдәҺеӣҪеҶ…еҲӣж–°иҚҜдёҙеәҠйңҖжұӮд»Һ2017е№ҙжүҚејҖе§Ӣеҝ«йҖҹеўһеҠ пјҢдёҺ欧зҫҺ40е№ҙеҲӣж–°иҚҜз ”еҸ‘еҸІе·®и·қеӨ§пјҢзӣ®еүҚдёҙеәҠйңҖжұӮдёҚеҸҠ欧зҫҺпјҢжңӘжқҘеёӮеңәе°ҶйҖҗжёҗжү©еӨ§гҖӮ

дёӯеӣҪдё»иҰҒдёҠеёӮCROдјҒдёҡдёҡеҠЎеҲҶеёғ

зұ»еһӢ | е…¬еҸё | дёҡеҠЎеҲҶеёғ |

з»јеҗҲзұ» | иҚҜжҳҺеә·еҫ· | д»ҘйқһдёҙеәҠжңҚеҠЎдёәдё»пјҢжңүGLPпјӣжңүдёҙеәҠжңҚеҠЎпјҢдҪ“йҮҸиҫғе°Ҹ |

еә·йҫҷеҢ–жҲҗ | д»ҘйқһдёҙеәҠжңҚеҠЎдёәдё»пјҢжңүGLPпјӣдёҙеәҠжңҚеҠЎиө·жӯҘйҳ¶ж®өпјҢдҪ“йҮҸйқһеёёе°Ҹ | |

зҫҺиҝӘиҘҝ | д»ҘйқһдёҙеәҠжңҚеҠЎдёәдё»пјҢжңүGLPпјӣж— дёҙеәҠжңҚеҠЎ | |

зқҝжҷәеҢ»иҚҜ | д»ҘйқһдёҙеәҠжңҚеҠЎдёәдё»пјҢж— GLPпјӣж— дёҙеәҠжңҚеҠЎ | |

еҚҺеЁҒеҢ»иҚҜ | д»ҝеҲ¶иҚҜејҖеҸ‘жіЁеҶҢз”іжҠҘпјҢдёҙеәҠз ”з©¶ | |

ж–°йўҶе…Ҳ | иҚҜеӯҰз ”з©¶еҸҠдёҙеәҠз ”з©¶ | |

еҚҡжөҺеҢ»иҚҜ | дёҙеәҠжңҚеҠЎеҚ жҜ”й«ҳ | |

еҢ–еӯҰеҗҲжҲҗ | зҲұж–Ҝзү№ | еҢ–еӯҰеҗҲжҲҗ |

д№җеЁҒеҢ»иҚҜ | еҢ–еӯҰеҗҲжҲҗ | |

жҳҹжҳҠеҢ»иҚҜ | еҢ–еӯҰеҗҲжҲҗ | |

иҚҜзү©жҜ’зҗҶ | жҳӯиЎҚж–°иҚҜ | д»ҘдёҙеәҠеүҚе®үе…ЁжҖ§иҜ„д»·дёәдё»пјҢжңүGLP |

дёӯзҫҺеҶ 科 | д»ҘдёҙеәҠеүҚиҚҜж•ҲиҜ„д»·дёәдё»пјҢзү№еҲ«жҳҜиӮҝзҳӨеҠЁзү©жЁЎеһӢе’Ңд»Ји°ўз–ҫз—…еҠЁзү©жЁЎеһӢпјҢж— GLP | |

жұҹиӢҸйјҺжі° | д»ҘдёҙеәҠеүҚе®үе…ЁжҖ§иҜ„д»·дёәдё»пјҢжңүGLP | |

жЁЎејҸеҠЁзү© | зҺҜзү№з”ҹзү© | жЁЎејҸеҠЁзү© |

еҢ–еӯҰCMO | еҗҲе…ЁиҚҜдёҡ | е°ҸеҲҶеӯҗеҺҹж–ҷиҚҜе’ҢеҲ¶еүӮејҖеҸ‘з”ҹдә§ |

еҚҡи…ҫиӮЎд»Ҫ | еҢ»иҚҜдёӯй—ҙдҪ“дёҡеҠЎ | |

еҮҜиҺұиӢұ | еҢ»иҚҜдёӯй—ҙдҪ“дёҡеҠЎ | |

иҚҜзҹіз§‘жҠҖ | еҲҶеӯҗз Ңеқ— | |

з”ҹзү©CMO | иҚҜжҳҺз”ҹзү© | з”ҹзү©ж—©жңҹз ”еҸ‘жңҚеҠЎе’Ңдә§е“Ғдёәдё»пјҢејҖе§ӢжҺЁиҝӣе·ҘиүәејҖеҸ‘ |

з”ҹзү©CRO | йҮ‘ж–Ҝз‘һ | ж—©жңҹз ”еҸ‘жңҚеҠЎ |

иҘҝе®қз”ҹзү© | з”ҹзү©жҠҖжңҜCRO | |

дёҙеәҠ | жҷ®и•Ҡж–Ҝ | SMO |

е…ҙеҫ·йҖҡ | дёҙеәҠжңҚеҠЎ | |

жө·йҮ‘ж ј | дёҙеәҠжңҚеҠЎ | |

жі°ж јеҢ»иҚҜ | дёҙеәҠжңҚеҠЎ | |

ж–°й«ҳеі° | дёҙеәҠжңҚеҠЎ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒдёӯеӣҪеҢ»иҚҜз ”еҸ‘еӨ–еҢ…пјҲCROпјүеёӮеңәеҸ‘еұ•ж”ҝзӯ–еҸҠи¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҮәеҸ°дәҶдёҖзі»еҲ—жҺЁеҠЁеҲӣж–°иҚҜеҸ‘еұ•зҡ„ж”ҝзӯ–пјҢеҢ…жӢ¬жӯЈеҗ‘йј“еҠұиҚҜе“ҒеҲӣж–°е’ҢеҸҚеҗ‘еҖ’йҖјиҚҜе“ҒеҲӣж–°зҡ„ж”ҝзӯ–гҖӮ2016е№ҙ6жңҲпјҢгҖҠе…ідәҺеҚ°еҸ‘иҚҜе“ҒдёҠеёӮи®ёеҸҜжҢҒжңүдәәеҲ¶еәҰиҜ•зӮ№ж–№жЎҲзҡ„йҖҡзҹҘгҖӢеҸ‘еёғпјҢдёҠеёӮи®ёеҸҜжҢҒжңүдәәеҲ¶еәҰе°ҶиҚҜе“ҒдёҠеёӮи®ёеҸҜе’Ңз”ҹдә§и®ёеҸҜеҲҶзҰ»пјҢжңүеҲ©дәҺжҝҖеҸ‘иҚҜе“Ғз ”еҸ‘жңәжһ„зҡ„з ”еҸ‘зғӯжғ…пјҢжү«жё…дәҶз”ҹдә§и®ҫеӨҮйҮҚиө„дә§жҠ•е…Ҙз»ҷз ”еҸ‘дё»дҪ“еёҰжқҘзҡ„йҡңзўҚпјҢ并иғҪдҝғиҝӣCMOе’ҢCROзҡ„еҸ‘еұ•гҖӮ2017е№ҙ5жңҲпјҢгҖҠе…ідәҺйј“еҠұиҚҜе“ҒеҢ»з–—еҷЁжў°еҲӣж–°ж”№йқ©дёҙеәҠиҜ•йӘҢз®ЎзҗҶзҡ„зӣёе…іж”ҝзӯ–гҖӢпјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүеҸ‘еёғпјҢжҳҺзЎ®ж”ҜжҢҒз ”з©¶иҖ…е’ҢдёҙеәҠиҜ•йӘҢжңәжһ„ејҖеұ•дёҙеәҠиҜ•йӘҢпјӣдјҳеҢ–дёҙеәҠиҜ•йӘҢе®ЎжҹҘзЁӢеәҸпјӣжҺҘеҸ—еўғеӨ–дёҙеәҠиҜ•йӘҢж•°жҚ®гҖӮ2017е№ҙ6жңҲпјҢжҲ‘еӣҪCFDAжӯЈејҸеҠ е…ҘICHпјҢж„Ҹе‘ізқҖжҲ‘еӣҪиҚҜе“Ғз ”еҸ‘е’ҢжіЁеҶҢе°ҶйҖҗжӯҘдёҺеӣҪйҷ…规еҲҷжҺҘиҪЁпјҢжңүеҲ©дәҺжҸҗеҚҮжҲ‘еӣҪиҚҜдјҒзҡ„еӣҪйҷ…з«һдәүеҠӣпјӣеҗҢж—¶еӣҪйҷ…еҲӣж–°иҚҜе°ҶеҠ еҝ«иҝӣе…ҘдёӯеӣҪпјҢеҠ еү§дәҶеӣҪеҶ…еҲ¶иҚҜиЎҢдёҡзҡ„з«һдәүпјҢеҖ’йҖјжҲ‘еӣҪиҚҜдјҒжҸҗеҚҮз ”еҸ‘иғҪеҠӣгҖҒеҠ еҝ«еҲӣж–°иҪ¬еһӢгҖӮ2017е№ҙ12жңҲпјҢгҖҠе…ідәҺйј“еҠұиҚҜе“ҒеҲӣж–°е®һиЎҢдјҳе…Ҳе®ЎиҜ„е®Ўжү№зҡ„ж„Ҹи§ҒгҖӢеҸ‘еёғпјҢжҳҺзЎ®дәҶдјҳе…Ҳе®ЎиҜ„е®Ўжү№зҡ„иҢғеӣҙгҖҒзЁӢеәҸе’Ңе·ҘдҪңиҰҒжұӮпјҢжңүеҲ©дәҺеҠ еҝ«е…·жңүдёҙеәҠд»·еҖјзҡ„ж–°иҚҜе’ҢдёҙеәҠжҖҘйңҖд»ҝеҲ¶иҚҜзҡ„з ”еҸ‘дёҠеёӮпјҢи§ЈеҶіиҚҜе“ҒжіЁеҶҢз”іиҜ·з§ҜеҺӢзҡ„зҹӣзӣҫгҖӮ2018е№ҙ6жңҲпјҢгҖҠе…ідәҺз»„з»Үе®һж–Ҫз”ҹзү©еҢ»иҚҜеҗҲеҗҢз ”еҸ‘е’Ңз”ҹдә§жңҚеҠЎе№іеҸ°е»әи®ҫдё“йЎ№зҡ„йҖҡзҹҘгҖӢеҸ‘еёғпјҢйҖҡиҝҮдё“йЎ№е®һж–ҪпјҢжңүж•Ҳж”Ҝж’‘еҲӣж–°иҚҜз ”еҸ‘е’Ңдә§дёҡеҢ–пјҢеҠӣдәүиҫҫеҲ°жҜҸе№ҙдёә100дёӘд»ҘдёҠж–°иҚҜејҖеҸ‘жҸҗдҫӣжңҚеҠЎзҡ„иғҪеҠӣпјӣеёҰеҠЁеҢәеҹҹз”ҹзү©еҢ»иҚҜдә§дёҡиҝӣдёҖжӯҘй«ҳиҙЁйҮҸйӣҶиҒҡпјҢеҠ еҝ«еҹ№иӮІеҪўжҲҗдёҖжү№дё–з•Ңзә§з”ҹзү©еҢ»иҚҜдә§дёҡйӣҶзҫӨгҖӮ2019е№ҙ1жңҲпјҢгҖҠеӣҪ家组з»ҮиҚҜе“ҒйӣҶдёӯйҮҮиҙӯе’ҢдҪҝз”ЁиҜ•зӮ№ж–№жЎҲзҡ„йҖҡзҹҘгҖӢжӯЈејҸеҸ‘еёғпјҢд»ҝеҲ¶иҚҜд»·ж јдёӢйҷҚзҡ„и¶ӢеҠҝзЎ®з«ӢпјҢиЎҢдёҡиҝӣе…ҘеҺ»дә§иғҪйҳ¶ж®өпјҢиҚҜдјҒдёҡз»©еўһй•ҝжүҝеҺӢпјҢеҖ’йҖје…¶еҠ еҝ«еҲӣж–°иҪ¬еһӢгҖӮз»јеҗҲжқҘзңӢпјҢеӣҪ家иҝ‘е№ҙжқҘеҸ‘еёғдәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢд»ҺдҝғиҝӣеҲӣж–°дә§иғҪйҮҠж”ҫгҖҒеҠ еҝ«иҚҜе“Ғе®Ўжү№ж•ҲзҺҮгҖҒж”ҜжҢҒдә§дёҡеҸ‘еұ•е’ҢеҖ’йҖјиҚҜдјҒеҲӣж–°иҪ¬еһӢзӯүж–№йқўйј“еҠұиҚҜдјҒе’Ңз ”еҸ‘жңәжһ„еҠ еӨ§еҲӣж–°з ”еҸ‘жҠ•е…ҘпјҢд»ҺиҖҢжңүеҲ©дәҺCROиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”ҹзү©еҢ»иҚҜеӨ–еҢ…иЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”ҹзү©еҢ»иҚҜеӨ–еҢ…иЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪз”ҹзү©еҢ»иҚҜеӨ–еҢ…дә§дёҡй“ҫз»“жһ„еҸҠе…Ёдә§дёҡй“ҫеёғеұҖзҠ¶еҶөз ”з©¶пјҢдёӯеӣҪз”ҹзү©еҢ»иҚҜеӨ–еҢ…иЎҢдёҡйҮҚзӮ№дјҒдёҡеёғеұҖжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪз”ҹзү©еҢ»иҚҜеӨ–еҢ…иЎҢдёҡеёӮеңәеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’зӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![жҷәз ”з ”еҲӨпјҒеҢ»иҚҜеҲ¶йҖ еӨ–еҢ…пјҲCMO/CDMOпјүиЎҢдёҡзҺ°зҠ¶еҸҠи¶ӢеҠҝеҲҶжһҗпјҡеӣҪдә§дјҒдёҡеҠ йҖҹжӢ“еұ•й«ҳйҷ„еҠ еҖјдёҡеҠЎпјҢиЎҢдёҡ规模дёҚж–ӯжү©е®№[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)