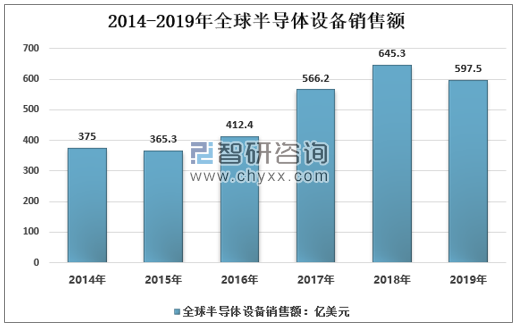

2013е№ҙд»ҘжқҘпјҢйҡҸзқҖе…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡж•ҙдҪ“жҷҜж°”еәҰзҡ„жҸҗеҚҮпјҢеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәд№ҹе‘Ҳеўһй•ҝи¶ӢеҠҝгҖӮж №жҚ®SEMIз»ҹи®ЎпјҢе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®йўқд»Һ2013е№ҙзҡ„зәҰ318дәҝзҫҺе…ғеўһй•ҝиҮі2018е№ҙзҡ„645дәҝзҫҺе…ғпјҢй«ҳдәҺеҗҢжңҹе…ЁзҗғеҚҠеҜјдҪ“еҷЁд»¶еёӮеңә规模зҡ„еўһйҖҹгҖӮ2019е№ҙпјҢеҚҠеҜјдҪ“иЎҢдёҡж•ҙдҪ“жҷҜж°”еәҰйҷҚдҪҺпјҢеҪұе“ҚдәҶеӯҳеӮЁеҲ¶йҖ е•Ҷзҡ„иө„жң¬жҠ•иө„пјҢ2019е№ҙеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡд№ҹеҸ—еҲ°дёҖе®ҡеҶІеҮ»гҖӮ2019е№ҙе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®йўқдёә597.5дәҝзҫҺе…ғпјҢиҫғ2018е№ҙзҡ„еҺҶеҸІй«ҳзӮ№дёӢйҷҚдәҶ7.41%гҖӮ

2014-2019е№ҙе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡSEMIгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәе‘ҲзҺ°й«ҳеәҰеһ„ж–ӯзҡ„з«һдәүж јеұҖпјҢдё»иҰҒз”ұеӣҪеӨ–еҺӮе•Ҷдё»еҜјгҖӮ2019е№ҙеүҚеӣӣеӨ§еҚҠеҜјдҪ“и®ҫеӨҮеҲ¶йҖ еҺӮе•ҶпјҢеҮӯеҖҹиө„йҮ‘гҖҒжҠҖжңҜгҖҒе®ўжҲ·иө„жәҗгҖҒе“ҒзүҢзӯүж–№йқўзҡ„дјҳеҠҝпјҢеҚ жҚ®дәҶе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңә 69.85%зҡ„еёӮеңәд»ҪйўқгҖӮе…¶дёӯйҳҝж–ҜйәҰеңЁе…үеҲ»жңәи®ҫеӨҮж–№йқўеҪўжҲҗеҜЎеӨҙеһ„ж–ӯгҖӮеә”з”Ёжқҗж–ҷгҖҒдёңдә¬з”өеӯҗе’Ңжіӣжһ—еҚҠеҜјдҪ“жҳҜзӯүзҰ»еӯҗдҪ“еҲ»иҡҖе’Ңи–„иҶңжІүз§ҜзӯүеҚҠеҜјдҪ“е·Ҙиүәи®ҫеӨҮзҡ„дёүејәгҖӮ

2018-2019е№ҙе…ЁзҗғеҚҒеӨ§еҚҠеҜјдҪ“и®ҫеӨҮеҺӮе•ҶиҗҘ收规模еҸҠе…¶еёӮеңәд»Ҫйўқ

жҺ’еҗҚ | дјҒдёҡеҗҚз§° | дјҒдёҡжүҖеұһеӣҪ家 /ең°еҢә | 2019е№ҙиҗҘ收пјҡдәҝзҫҺе…ғ | е…ЁзҗғеёӮеңәеҚ жңүзҺҮ |

1 | Applied Materials еә”з”Ёжқҗж–ҷ | зҫҺеӣҪ | 110.49 | 18.49% |

2 | ASML йҳҝж–ҜйәҰ | 欧зӣҹ | 108.00 | 18.08% |

3 | Tokyo Electron дёңдә¬з”өеӯҗ | ж—Ҙжң¬ | 103.38 | 17.30% |

4 | Lam Research жіӣжһ—еҚҠеҜјдҪ“ | зҫҺеӣҪ | 95.49 | 15.98% |

5 | KLA-Tencor 科еӨ©еҚҠеҜјдҪ“ | зҫҺеӣҪ | 39.13 | 6.55% |

6 | SCREENж–Ҝ科еҚҠеҜјдҪ“ | ж—Ҙжң¬ | 22.00 | 3.68% |

7 | Advantest зҲұеҫ·дёҮжөӢиҜ• | ж—Ҙжң¬ | 18.53 | 3.10% |

8 | ASM Internationalе…ҲиҝӣеӨӘе№іжҙӢ科жҠҖ | ж–°еҠ еқЎ | 17.70 | 2.96% |

9 | Teradyneжі°иҫҫз‘һ | зҫҺеӣҪ | 15.53 | 2.60% |

10 | Hitachi High-Tec ж—Ҙз«Ӣй«ҳ科 | ж—Ҙжң¬ | 14.12 | 2.36% |

еүҚеҚҒејәиҗҘ收 | 544.37 | 91.11% |

иө„ж–ҷжқҘжәҗпјҡпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

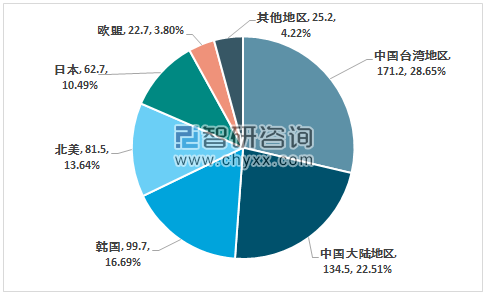

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢеҶ…е®№жҳҫзӨәпјҡеҚҠеҜјдҪ“и®ҫеӨҮзҡ„жңҖеӨ§еёӮеңәеңЁдёӯеӣҪеҸ°ж№ҫең°еҢәпјҢ2019е№ҙеҸ°ж№ҫең°еҢәй”Җе”®йўқеўһй•ҝдәҶ68%пјҢиҫҫеҲ°171.2дәҝзҫҺе…ғпјҢеҚ жҜ”28.65%гҖӮдёӯеӣҪеӨ§йҷҶй”Җе”®йўқдёә134.5дәҝзҫҺе…ғпјҢдҪҚеұ…第дәҢгҖӮе°Ҫз®ЎеҸ—еӯҳеӮЁеёӮеңәеӨ§е№…дёӢж»‘еҪұе“ҚпјҢйҹ©еӣҪ2019е№ҙеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®йўқдёӢйҷҚдәҶ44пј…пјҢдҪҶйҹ©еӣҪд»ҚжҳҜе…Ёзҗғ第дёүеӨ§еҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®еёӮеңәпјҢ2019е№ҙй”Җе”®йўқдёә99.7дәҝзҫҺе…ғгҖӮеҢ—зҫҺең°еҢәеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®йўқеңЁ2019е№ҙеўһй•ҝдәҶ40%пјҢиҫҫеҲ°81.5дәҝзҫҺе…ғгҖӮ

2019е№ҙе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮең°еҢәй”Җе”®з»“жһ„жғ…еҶөпјҲдәҝзҫҺе…ғгҖҒ%пјү

иө„ж–ҷжқҘжәҗпјҡSEMIгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

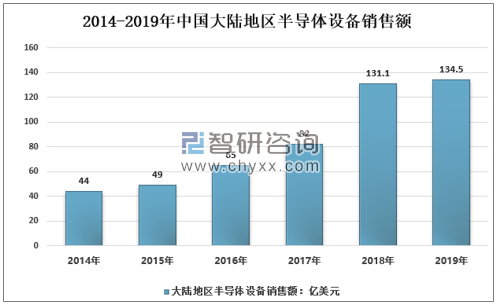

дёӯеӣҪе·ІжҲҗдёәдәҶе…ЁзҗғжңҖеӨ§зҡ„з”өеӯҗдә§е“Ғз”ҹдә§еҸҠж¶Ҳиҙ№еёӮеңәпјҢиЎҚз”ҹеҮәдәҶе·ЁеӨ§зҡ„еҚҠеҜјдҪ“и®ҫеӨҮйңҖжұӮгҖӮж №жҚ® SEMI з»ҹи®Ўж•°жҚ®пјҢ2019е№ҙеҚҠеҜјдҪ“и®ҫеӨҮеңЁдёӯеӣҪеӨ§йҷҶзҡ„й”Җе”®йўқдј°и®Ўдёә 134.5дәҝзҫҺе…ғпјҢзәҰеҚ е…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәзҡ„ 22.51%гҖӮ

2014-2019е№ҙдёӯеӣҪеӨ§йҷҶең°еҢәеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®йўқ

иө„ж–ҷжқҘжәҗпјҡSEMIгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

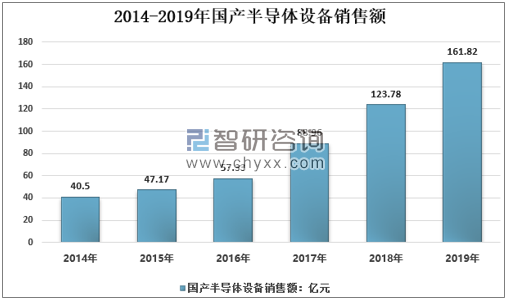

еҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡжҳҜе…ёеһӢзҡ„й«ҳжҠҖжңҜеЈҒеһ’гҖҒиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢйңҖиҰҒй•ҝжңҹжҢҒз»ӯзҡ„з ”з©¶д»Ҙе®һзҺ°жҠҖжңҜзӘҒз ҙгҖӮеӣҪеҶ…еҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡз”ұдәҺиө·жӯҘжҷҡпјҢж•ҙдҪ“жҠҖжңҜж°ҙе№іиҝңиҗҪеҗҺдәҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ігҖӮд»Һдҫӣз»ҷз«ҜжқҘзңӢпјҢж №жҚ®дёӯеӣҪз”өеӯҗдё“з”Ёи®ҫеӨҮе·ҘдёҡеҚҸдјҡзҡ„з»ҹи®Ўж•°жҚ®пјҢдёӯеӣҪеӨ§йҷҶ41家主иҰҒеҚҠеҜјдҪ“и®ҫеӨҮеҲ¶йҖ е•ҶпјҲй”Җ售收е…Ҙ500дёҮе…ғд»ҘдёҠпјүз»ҹи®ЎпјҢ2018е№ҙ41家еҚҠеҜјдҪ“и®ҫеӨҮеҲ¶йҖ е•Ҷе®ҢжҲҗй”Җ售收е…Ҙ123.78дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ39.1%гҖӮ2019е№ҙпјҢиЎҢдёҡй”Җ售收е…Ҙдёә161.82дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ30.73%гҖӮ

2014-2019е№ҙеӣҪдә§еҚҠеҜјдҪ“и®ҫеӨҮй”Җ售收е…Ҙжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪз”өеӯҗдё“з”Ёи®ҫеӨҮе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёӯеӣҪз”өеӯҗдё“з”Ёи®ҫеӨҮе·ҘдёҡеҚҸдјҡз»ҹи®Ўзҡ„ж•°жҚ®еҢ…жӢ¬йӣҶжҲҗз”өи·ҜгҖҒLEDгҖҒйқўжқҝгҖҒе…үдјҸзӯүи®ҫеӨҮпјҢе®һйҷ…дёҠеӣҪеҶ…йӣҶжҲҗз”өи·Ҝи®ҫеӨҮзҡ„еӣҪеҶ…еёӮеңәиҮӘз»ҷзҺҮд»…жңү 5%е·ҰеҸіпјҢеңЁе…ЁзҗғеёӮеңәд»…еҚ 1-2%гҖӮ

йҡҸзқҖеӣҪеҶ…еҚҠеҜјдҪ“иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•д»ҘеҸҠеӣҪ家еұӮйқўйҮҚи§ҶеәҰзҡ„жҸҗй«ҳпјҢд»ҘеҢ—ж–№еҚҺеҲӣгҖҒдёӯеҫ®еҚҠеҜјдҪ“гҖҒзӣӣзҫҺеҚҠеҜјдҪ“гҖҒдёҠжө·еҫ®з”өеӯҗдёәд»ЈиЎЁзҡ„йӣҶжҲҗз”өи·Ҝи®ҫеӨҮдјҒдёҡпјҢеӣҪеҶ…еҚҠеҜјдҪ“и®ҫеӨҮдјҒдёҡеңЁйғЁеҲҶйўҶеҹҹе®һзҺ°зӘҒз ҙгҖӮ

дёӯеӣҪдё»иҰҒеҚҠеҜјдҪ“и®ҫеӨҮдјҒдёҡжғ…еҶөеҲҶжһҗ

дјҒдёҡеҗҚз§° | дә§е“Ғзү№зӮ№ |

дёӯеҫ®еҚҠеҜјдҪ“ | еӣҪеҶ…зӯүзҰ»еӯҗеҲ»иҡҖйўҶеҹҹйҫҷеӨҙдјҒдёҡпјҢзӯүзҰ»еӯҗдҪ“еҲ»иҡҖи®ҫеӨҮе·Іеә”з”ЁеңЁеӣҪеҶ…еӨ–зҹҘеҗҚеҺӮе•Ҷ 55 зәізұіеҲ° 5 зәізұізҡ„дј—еӨҡиҠҜзүҮ з”ҹдә§зәҝдёҠпјӣзү№еҲ«жҳҜдёӯеҫ®зҡ„з”өе®№жҖ§ CCP зӯүзҰ»еӯҗдҪ“еҲ»иҡҖи®ҫеӨҮпјҢе·ІеңЁеӣҪйҷ…йўҶе…Ҳзҡ„жҷ¶еңҶз”ҹдә§зәҝж ёеҮҶ 5 зәізұізҡ„иӢҘе№Іе…ій”®жӯҘйӘӨзҡ„еҠ е·ҘпјҢдҪҶеңЁй”Җ售规模дёҠдёҺе…Ёзҗғе·ЁеӨҙе°ҡжңүе·®и·қгҖӮ еңЁ MOCVD и®ҫеӨҮйўҶеҹҹпјҢе…¬еҸё MOCVD и®ҫеӨҮжҢҒз»ӯеңЁиЎҢдёҡйўҶе…Ҳе®ўжҲ·з”ҹдә§зәҝдёҠеӨ§и§„жЁЎжҠ•е…ҘйҮҸдә§пјҢдҝқжҢҒеңЁиЎҢдёҡеҶ…зҡ„йўҶе…Ҳең°дҪҚгҖӮ2018 е№ҙ е…¬еҸёзҡ„ MOCVD и®ҫеӨҮеҚ жҚ®е…Ёзҗғж°®еҢ–й•“еҹә LED з”Ё MOCVD и®ҫеӨҮж–°еўһеёӮеңәзҡ„ 41% |

еҢ—ж–№еҚҺеҲӣ | еӣҪеҶ…规模жңҖеӨ§пјҢе“Ғз§ҚжңҖе…Ёзҡ„еҚҠеҜјдҪ“и®ҫеӨҮеҲ¶йҖ е•ҶпјҢдә§е“ҒеҢ…жӢ¬ еҲ»иҡҖи®ҫеӨҮгҖҒPVD и®ҫеӨҮгҖҒCVD и®ҫеӨҮгҖҒж°§еҢ–/жү©ж•Ји®ҫеӨҮгҖҒжё…жҙ—и®ҫеӨҮгҖҒж°”дҪ“иҙЁйҮҸжөҒйҮҸжҺ§еҲ¶еҷЁзӯүгҖӮеҢ—ж–№еҚҺеҲӣзӣ®еүҚеӨ§еӨҡдә§е“Ғе®һзҺ° 28nm дҫӣиҙ§гҖӮ2019е№ҙпјҢе…¬еҸё12еҗӢйӣҶжҲҗз”өи·ҜиЈ…еӨҮеңЁе·ҘиүәйӘҢиҜҒгҖҒе·ҘиүәжӢ“еұ•еҸҠдёӢдёҖд»Је…ій”®и®ҫеӨҮз ”еҸ‘ж–№йқўеҸ–еҫ—й•ҝи¶іиҝӣжӯҘпјҢе№ҙеҶ…жҺЁиҝӣдәҶдәҢеҚҒдҪҷз§Қж–°е·Ҙиүәзҡ„ејҖеҸ‘йӘҢиҜҒпјҢдёӢдёҖд»Је…ҲиҝӣжҠҖжңҜж ёеҝғи®ҫеӨҮз ”еҸ‘д№ҹеҸ–еҫ—иҫғеҘҪиҝӣеұ•гҖӮ |

зӣӣзҫҺеҚҠеҜјдҪ“ | еӣҪеҶ…жё…жҙ—йўҶеҹҹйҫҷеӨҙдјҒдёҡпјҢе…¶ејҖеҸ‘зҡ„ SAPSгҖҒTEBO жҠҖжңҜжё…жҙ— и®ҫеӨҮпјҢжҸҗй«ҳдәҶжё…жҙ—зҡ„ж•ҲзҺҮпјҢ并еҮҸе°‘дәҶеҜ№зЎ…зүҮзҡ„жҚҹдјӨгҖӮдә§е“Ғе·ІжҲҗеҠҹжү“е…ҘеӣҪеҶ…еӨ–зҹҘеҗҚеҚҠеҜјдҪ“еҲ¶йҖ е•ҶпјҢе·Ідёә SK жө·еҠӣеЈ«гҖҒеҚҺеҠӣеҫ®з”өеӯҗгҖҒдёӯиҠҜеӣҪйҷ…гҖҒй•ҝжұҹеӯҳеӮЁзӯүеҚҠеҜјдҪ“еҲ¶йҖ е•ҶжҸҗдҫӣжё…жҙ—и®ҫеӨҮгҖӮ |

дёҠжө·еҫ®з”өеӯҗ | еӣҪеҶ…е…үеҲ»жңәйўҶеҹҹйҫҷеӨҙдјҒдёҡпјҢе…¬еҸё SSA600/20 еһӢеҸ·дә§ е“ҒеҸҜз”ЁдәҺ 90nm еүҚйҒ“еҲ¶зЁӢпјҢ65nm еҲ¶зЁӢи®ҫеӨҮжӯЈеңЁйӘҢиҜҒгҖӮеҗҺйҒ“е°ҒиЈ…е…үеҲ»жңәе·Іе®һзҺ°жү№ йҮҸдҫӣиҙ§пјҢ并еңЁеӣҪеҶ…е…·жңүиҫғй«ҳзҡ„еҚ жңүзҺҮгҖӮжҲӘиҮі2020е№ҙ3жңҲпјҢзӣҙжҺҘжҢҒжңүеҗ„зұ»дё“еҲ©еҸҠдё“еҲ©з”іиҜ·и¶…иҝҮ3200йЎ№пјҢеҗҢж—¶йҖҡиҝҮе»әи®ҫ并еҸӮдёҺдә§дёҡзҹҘиҜҶдә§жқғиҒ”зӣҹпјҢиҝӣдёҖжӯҘж•ҙеҗҲе…ұдә«дәҶеӨ§йҮҸиҒ”зӣҹжҲҗе‘ҳзҹҘиҜҶдә§жқғиө„жәҗпјҢж¶үеҸҠе…үеҲ»жңәгҖҒжҝҖе…үдёҺжЈҖжөӢгҖҒзү№ж®Ҡеә”з”Ёзұ»зӯүеҗ„еӨ§дә§е“ҒжҠҖжңҜйўҶеҹҹгҖӮ |

й•ҝе·қ科жҠҖ | еҚҠеҜјдҪ“жЈҖжөӢи®ҫеӨҮйўҶе…ҲдјҒдёҡгҖӮдё»иҰҒдёәйӣҶжҲҗз”өи·Ҝе°ҒиЈ…жөӢиҜ•дјҒдёҡгҖҒжҷ¶еңҶеҲ¶йҖ дјҒдёҡгҖҒиҠҜзүҮи®ҫи®ЎдјҒдёҡзӯүжҸҗдҫӣжөӢиҜ•и®ҫеӨҮпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬жөӢиҜ•жңәе’ҢеҲҶйҖүжңәгҖӮ |

еҚҺе…ҙжәҗеҲӣ | еҚҺе…ҙжәҗеҲӣжҳҜдёҖ家жЈҖжөӢи®ҫеӨҮдёҺж•ҙзәҝжЈҖжөӢзі»з»ҹи§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶпјҢдё»иҰҒд»ҺдәӢе№іжқҝжҳҫзӨәеҸҠйӣҶжҲҗз”өи·Ҝзҡ„жЈҖжөӢи®ҫеӨҮз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдә§е“Ғеә”з”ЁдәҺLCDдёҺOLEDе№іжқҝжҳҫзӨәгҖҒйӣҶжҲҗз”өи·ҜгҖҒжұҪиҪҰз”өеӯҗзӯүиЎҢдёҡгҖӮ2019е№ҙеҚҺе…ҙжәҗеҲӣжҢҒз»ӯжіЁйҮҚз ”еҸ‘пјҢеҠ еӨ§еҜ№ж ҮеҮҶеҢ–еҚҠеҜјдҪ“жөӢиҜ•и®ҫеӨҮпјҲSOCиҠҜзүҮжөӢиҜ•и®ҫеӨҮпјүд»ҘеҸҠеҲҶйҖүжңәзҡ„з ”з©¶ејҖеҸ‘е·ҘдҪңпјҢ |

жҷ¶зӣӣжңәз”ө | дё“дёҡд»ҺдәӢжҷ¶дҪ“з”ҹй•ҝгҖҒеҠ е·ҘиЈ…еӨҮз ”еҸ‘еҲ¶йҖ е’Ңи“қе®қзҹіжқҗж–ҷз”ҹдә§зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮдё»иҗҘдә§е“Ғдёәе…ЁиҮӘеҠЁеҚ•жҷ¶з”ҹй•ҝзӮүгҖҒеӨҡжҷ¶зЎ…й“ёй”ӯзӮүгҖҒеҢәзҶ”зЎ…еҚ•жҷ¶зӮүгҖҒеҚ•жҷ¶зЎ…ж»ҡеңҶжңәгҖҒеҚ•жҷ¶зЎ…жҲӘж–ӯжңәгҖҒе…ЁиҮӘеҠЁзЎ…зүҮжҠӣе…үжңәгҖҒеҸҢйқўз ”зЈЁжңәгҖҒеҚ•жҷ¶зЎ…жЈ’еҲҮзЈЁеӨҚеҗҲеҠ е·ҘдёҖдҪ“жңәгҖҒеӨҡжҷ¶зЎ…еқ—з ”зЈЁдёҖдҪ“жңәгҖҒеҸ зүҮжңәгҖҒи“қе®қзҹіжҷ¶й”ӯгҖҒи“қе®қзҹіжҷ¶зүҮгҖҒLEDзҒҜе…·иҮӘеҠЁеҢ–з”ҹдә§зәҝзӯүгҖӮ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

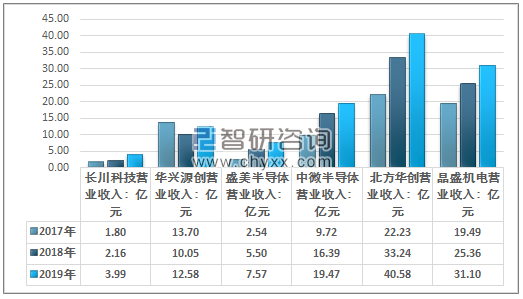

еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёдҪҚдәҺдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮеҚҒејәйҰ–дҪҚпјҢе…¶2019е№ҙеҚҠеҜјдҪ“и®ҫеӨҮй”Җ售收е…ҘиҫҫеҲ°40.58дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ22.09%гҖӮе…¶ж¬Ўдёәжҷ¶зӣӣжңәз”өпјҢ2019е№ҙиҗҘ收дёә31.10дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ22.63%пјӣдёӯеҫ®еҚҠеҜјдҪ“2019е№ҙиҗҘ收иҫҫеҲ°19.47дәҝе…ғгҖӮ

2017-2019е№ҙдёӯеӣҪдё»иҰҒеҚҠеҜјдҪ“и®ҫеӨҮдјҒдёҡиҗҘдёҡ收е…ҘеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡиҝҗиҗҘзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡиҝҗиҗҘзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ« еҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡжҠ•иө„д»·еҖјеҲҶжһҗпјҢдёӯеӣҪиЎҢдёҡж ҮжқҶдјҒдёҡйЎ№зӣ®жҠ•иө„е»әи®ҫжЎҲдҫӢж·ұеәҰи§ЈжһҗпјҢ2024-2030е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠйў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҚҠеҜјдҪ“дё“з”Ёи®ҫеӨҮиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеҚҠеҜјдҪ“е·ҘиүәжҠҖжңҜиҝӣжӯҘжҺЁеҠЁиЎҢдёҡй«ҳзІҫеҜҶеҢ–дёҺй«ҳйӣҶжҲҗеҢ–еҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)