дёҖгҖҒиҖҗзЈЁжқҗж–ҷиЎҢдёҡе®ҡд№үеҸҠеҲҶзұ»

иҖҗзЈЁжқҗж–ҷжҳҜдёҖеӨ§зұ»е…·жңүзү№ж®Ҡз”өгҖҒзЈҒгҖҒе…үгҖҒеЈ°гҖҒзғӯгҖҒеҠӣгҖҒеҢ–еӯҰд»ҘеҸҠз”ҹзү©еҠҹиғҪзҡ„ж–°еһӢжқҗж–ҷпјҢжҳҜдҝЎжҒҜжҠҖжңҜгҖҒз”ҹзү©жҠҖжңҜгҖҒиғҪжәҗжҠҖжңҜзӯүй«ҳжҠҖжңҜйўҶеҹҹе’ҢеӣҪйҳІе»әи®ҫзҡ„йҮҚиҰҒеҹәзЎҖжқҗж–ҷпјҢеҗҢж—¶д№ҹеҜ№ж”№йҖ жҹҗдәӣдј з»ҹдә§дёҡе…·жңүеҚҒеҲҶйҮҚиҰҒзҡ„дҪңз”ЁгҖӮ

иҖҗзЈЁжқҗж–ҷж №жҚ®е…¶еә”з”ЁжқҗиҙЁзҡ„дёҚеҗҢпјҢеҸҜеҲҶдёәйҮ‘еұһиҖҗзЈЁжқҗж–ҷе’ҢйқһйҮ‘еұһиҖҗзЈЁжқҗж–ҷпјҢе…¶е…·дҪ“еҲҶзұ»еҰӮдёӢпјҡ

иҖҗзЈЁжқҗж–ҷеҲҶзұ»

зұ»еҲ« | дјҳзӮ№ | зјәзӮ№ |

йҮ‘еұһиҖҗзЈЁжқҗж–ҷпјҲй“ёзҗғж®өгҖҒиЎ¬жқҝгҖҒиҪ§иҫҠзӯүпјү | иҖҗзЈЁгҖҒиҖҗй«ҳжё©жҖ§иғҪејәгҖҒе…·жңүдёҖе®ҡзҡ„йҹ§жҖ§ | еңЁжҠ—ж°§еҢ–гҖҒиҖҗи…җиҡҖж–№йқўеӯҳеңЁдёҖе®ҡзҡ„дёҚи¶і |

йқһйҮ‘еұһиҖҗзЈЁжқҗж–ҷпјҲйҷ¶з“·гҖҒзўіеҢ–зЎ…гҖҒй“ёзҹізӯүпјү | иҖҗй«ҳжё©гҖҒжҠ—ж°§еҢ–гҖҒиҖҗи…җиҡҖжҖ§иғҪдјҳи¶Ҡ | йҹ§жҖ§иҫғе·®гҖҒжңәжў°ејәеәҰдҪҺгҖҒдёҚиҖҗеҶІеҮ»пјҢжҳ“з ҙзўҺ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёӯеӣҪиҖҗзЈЁжқҗж–ҷиЎҢдёҡдҫӣйңҖжғ…еҶө

иҖҗзЈЁжқҗж–ҷе№ҝжіӣеә”з”ЁдәҺеҶ¶йҮ‘зҹҝеұұгҖҒе»әжқҗж°ҙжіҘгҖҒзғӯз”өиҒ”дә§гҖҒзЈҒжҖ§жқҗж–ҷгҖҒж ёжқҗж–ҷе·ҘдёҡзӯүиЎҢдёҡгҖӮдёәдәҶиҠӮзәҰиғҪжәҗж¶ҲиҖ—пјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸпјҢдёҠиҝ°иЎҢдёҡйңҖиҰҒзЈЁзўҺжқҗж–ҷпјҢеҰӮзҹҝеұұдјҒдёҡйңҖиҰҒзЈЁзҹҝиҝӣиЎҢж•·ж–ҷпјҢзҒ«з”өдјҒдёҡйңҖиҰҒе°Ҷз…ӨзЈЁжҲҗзІүзўҺз…Өд»ҘжҸҗй«ҳзҮғзғ§ж•ҲзҺҮпјҢеӣ жӯӨиҖҗзЈЁжқҗж–ҷеңЁдёҠиҝ°иЎҢдёҡзҡ„зЈЁеүҠиҝҮзЁӢдёӯиў«е№ҝжіӣдҪҝз”ЁгҖӮ

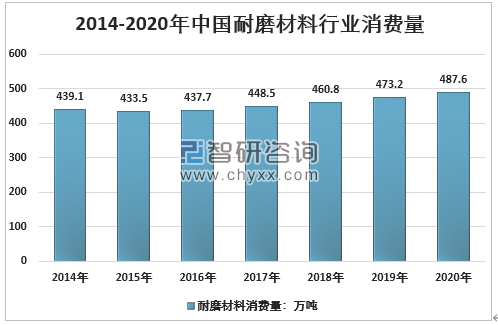

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪиҖҗзЈЁжқҗж–ҷеёӮеңәеҸ‘еұ•еүҚжҷҜйў„жөӢеҸҠжҠ•иө„жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢжҳҫзӨәпјҡ2014-2020е№ҙдёӯеӣҪиҖҗзЈЁжқҗж–ҷжҖ»дә§йҮҸд»Һ449.9дёҮеҗЁеўһй•ҝиҮі506.5дёҮеҗЁпјҢз”ұдәҺиЎҢдёҡеҸ—е®Ҹи§Ӯз»ҸжөҺд»ҘеҸҠдёӢжёёж¶Ҳиҙ№з»“жһ„и°ғж•ҙзӯүеӣ зҙ еҪұе“ҚпјҢйғЁеҲҶиҖҗзЈЁжқҗж–ҷз”ҹдә§дјҒдёҡеҸ‘еұ•зҺҜеўғйҒӯеҸ—дёҖе®ҡиҙҹйқўеҪұе“ҚпјҢиЎҢдёҡз”ҹдә§ж¶Ҳиҙ№еўһйҖҹеҸҢеҸҢж”ҫзј“гҖӮжҲӘиҮі2020е№ҙпјҢдёӯеӣҪиҖҗзЈЁжқҗж–ҷиЎҢдёҡж¶Ҳиҙ№йҮҸ487.6дёҮеҗЁгҖӮ

2014-2020е№ҙдёӯеӣҪиҖҗзЈЁжқҗж–ҷиЎҢдёҡдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2014-2020е№ҙдёӯеӣҪиҖҗзЈЁжқҗж–ҷжҖ»ж¶Ҳиҙ№йҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

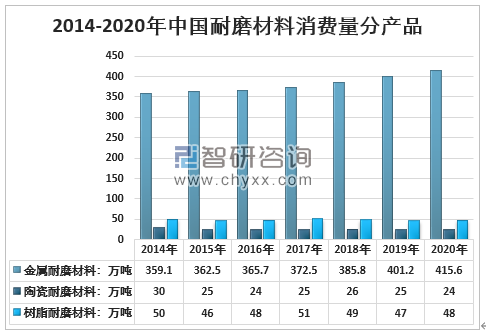

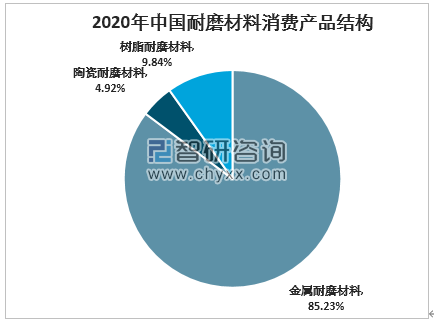

д»Һз»ҶеҲҶдә§е“ҒзңӢпјҢжҲ‘еӣҪиҖҗзЈЁжқҗж–ҷж¶Ҳиҙ№д»ҘйҮ‘еұһиҖҗзЈЁжқҗж–ҷдёәдё»пјҢ2020е№ҙдёӯеӣҪйҮ‘еұһиҖҗзЈЁжқҗж–ҷж¶Ҳиҙ№йҮҸ415.6дёҮеҗЁпјҢеҚ жҖ»ж¶Ҳиҙ№85.23%гҖӮ

2014-2020е№ҙдёӯеӣҪиҖҗзЈЁжқҗж–ҷж¶Ҳиҙ№йҮҸеҲҶдә§е“Ғ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2020е№ҙдёӯеӣҪиҖҗзЈЁжқҗж–ҷж¶Ҳиҙ№дә§е“Ғз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯеӣҪиҖҗзЈЁжқҗж–ҷиЎҢдёҡдә§е“Ғд»·ж јеҸҠеёӮеңә规模

д»Һд»·ж јзңӢпјҢиҝ‘еҮ е№ҙжқҘпјҢжҲ‘еӣҪиҖҗзЈЁжқҗж–ҷеёӮеңәеқҮд»·жҖ»дҪ“дҝқжҢҒзЁіе®ҡзҡ„еўһй•ҝжҖҒеҠҝпјҢдёүдёӘз»ҶеҲҶз§Қзұ»д»·ж јиө°еҠҝдҝқжҢҒиҫғеҘҪзҡ„дёҖиҮҙжҖ§пјҢдё»иҰҒжҳҜз”ұдәҺдёӢжёёиҠӮиғҪзҺҜдҝқиҰҒжұӮжҸҗеҚҮпјҢзҗғзЈЁжңәзӯүдё»иҰҒй…ҚеҘ—дә§е“Ғеҗ‘еӨ§еһӢеҢ–еҸ‘еұ•пјҢеҜ№иҖҗзЈЁжқҗж–ҷйңҖжұӮеҗ‘иҪ»еһӢгҖҒиҠӮиғҪзҺҜдҝқгҖҒжӣҙй«ҳиҖҗзЈЁжҖ§иғҪж–№еҗ‘еҸ‘еұ•пјҢдёӯй«ҳз«Ҝдә§е“ҒйңҖжұӮеўһеҠ пјҢжҺЁеҠЁдәҶиЎҢдёҡеёӮеңәд»·ж јзҡ„дёҠеҚҮгҖӮеҗҢж—¶иҠӮиғҪзҺҜдҝқж”ҝзӯ–дёҺдҫӣз»ҷдҫ§з»“жһ„ж”№йқ©еңЁдёҖе®ҡзЁӢеәҰдёҠд№ҹжҺЁеҠЁдәҶиЎҢдёҡеҺҹжқҗж–ҷд»·ж јзҡ„дёҠеҚҮпјҢжҺЁеҠЁдәҶиЎҢдёҡдә§е“Ғз»“жһ„зҡ„дёҠеҚҮгҖӮ

2014-2020е№ҙдёӯеӣҪиҖҗзЈЁжқҗж–ҷиЎҢдёҡдә§е“ҒеқҮд»·

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҖҗзЈЁжқҗж–ҷз§Қзұ»дј—еӨҡпјҢдёҚеҗҢзұ»еһӢдә§е“Ғд»·ж је·®ејӮе·ЁеӨ§пјҢйғЁеҲҶйўҶеҹҹйңҖиҰҒзҡ„й«ҳз«ҜиҖҗзЈЁжқҗж–ҷд»·ж јжӣҙеҠ й«ҳжҳӮгҖӮдҪҶжҖ»дҪ“иҜҙжқҘпјҢз”ұдәҺиЎҢдёҡдёӢжёёиЎҢдёҡйңҖжұӮиҫғдёәйӣҶдёӯпјҢзҒ«з”өгҖҒй’ўй“ҒгҖҒз…ӨзӮӯзӯүиЎҢдёҡеҚ жҚ®дәҶз»қеӨ§йғЁеҲҶеёӮеңәйңҖжұӮпјҢиЎҢдёҡзҡ„йңҖжұӮжҖ»дҪ“д№ҹд»ҘдёӯдҪҺз«Ҝ常规е“Ғз§Қдёәдё»пјҢд»·ж је…·жңүдёҖе®ҡзҡ„дёҖиҮҙжҖ§гҖӮд»Һдә§е“Ғз§Қзұ»жқҘзңӢпјҢж ‘и„Ӯд»·ж јзӣёеҜ№жӣҙй«ҳпјҢе…¶ж¬ЎжҳҜйҮ‘еұһзұ»пјҢйҷ¶з“·иҖҗзЈЁжқҗж–ҷд»Қдё»иҰҒд»ҘдҪҺз«Ҝзҡ„ж°§еҢ–й“қжқҗж–ҷдёәдё»пјҢеёӮеңәд»·ж јзӣёеҜ№иҫғдҪҺпјҢдҪҶйғЁеҲҶзү№з§Қйҷ¶з“·еҸҠе…¶еӨҚеҗҲжқҗж–ҷд»·ж јй«ҳжҳӮпјҢйҷ¶з“·жқҗж–ҷд»·ж је·®ејӮзӣёеҜ№жӣҙдёәжҳҫи‘—гҖӮ

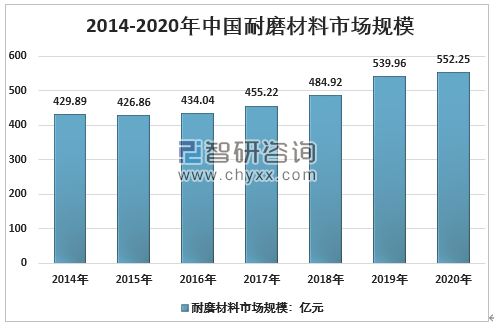

2014е№ҙпјҢдёӯеӣҪиҖҗзЈЁжқҗж–ҷиЎҢдёҡеёӮеңә规模429.89дәҝе…ғпјҢ2020е№ҙеёӮеңә规模иҫҫеҲ°552.25дәҝе…ғпјҢ2014-2020е№ҙеӨҚеҗҲе№ҙеқҮеўһй•ҝзҺҮ4.26%гҖӮ

2014-2020е№ҙдёӯеӣҪиҖҗзЈЁжқҗж–ҷиЎҢдёҡеёӮеңә规模еҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӯеӣҪиҖҗзЈЁжқҗж–ҷиЎҢдёҡйҮҚзӮ№дјҒдёҡеҸҠз»ҸиҗҘжғ…еҶө

еҮӨеҪўиӮЎд»Ҫе…¬еҸёжҳҜдәҡжҙІжңҖеӨ§гҖҒдё–з•Ң第дәҢеӨ§иҖҗзЈЁй’ўзҗғгҖҒиҖҗзЈЁй’ўж®өз”ҹдә§дјҒдёҡпјҢжӢҘжңүе№ҙдә§8.5дёҮеҗЁиҖҗзЈЁжқҗж–ҷз”ҹдә§иғҪеҠӣгҖӮе…¬еҸёдё»иҰҒдә§е“ҒжҳҜ“еҮӨеҪў”зүҢй«ҳ铬зҗғж®өгҖҒзү№й«ҳ铬зҗғж®өгҖҒеӨҡе…ғеҗҲйҮ‘зҗғж®өзӯү9дёӘзұ»еһӢ200еӨҡз§Қи§„ж јдә§е“ҒгҖӮ

еӣҪеҶ…规模иҫғеӨ§зҡ„иҖҗзЈЁжқҗж–ҷдјҒдёҡеҸҠдё»иҰҒдә§е“Ғ

дјҒдёҡ | дё»иҰҒдә§е“Ғ |

е®үеҫҪзңҒеҮӨеҪўиҖҗзЈЁжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё | й«ҳ铬еҗҲйҮ‘й“ёзҗғж®өгҖҒдҪҺ铬еҗҲйҮ‘й“ёзҗғж®өгҖҒеӨҡе…ғеҗҲйҮ‘й“ёзҗғгҖҒй“ёй’ўй“ёй“Ғ件зӯү |

ж№–еҚ—еҚҺж°‘жҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲеҺҹж№–еҚ—зәўе®ҮиҖҗзЈЁж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёпјү | зЈЁзҗғзЈЁж®өзі»еҲ—гҖҒиһәж—ӢеҲҶзә§жңәиЎ¬й“Ғзі»еҲ—гҖҒзҗғзЈЁжңәиЎ¬жқҝзі»еҲ—гҖҒжҗ…жӢҢжңә铸件гҖҒй’ўеҺӮиҖҗ磨铸件зӯү |

йһҚеұұзҹҝеұұиҖҗзЈЁжқҗж–ҷжңүйҷҗе…¬еҸё | дҪҺ铬еӨҡе…ғеҗҲйҮ‘й“ёзҗғж®өгҖҒеҚҠиҮӘеҠЁй“ёж®өжңәзӯү |

е®ҒжІӘй’ўзҗғжңүйҷҗе…¬еҸё | дҪҺгҖҒй«ҳ铬еҗҲйҮ‘й“ёзҗғгҖҒй“ёж®өгҖҒеҫ®зҗғгҖҒеҫ®ж®өгҖҒиғ¶еӣҠзӯү |

дёӯе»әжқҗе®ҒеӣҪ新马иҖҗзЈЁжқҗж–ҷжңүйҷҗе…¬еҸё | дҪҺ铬еҗҲйҮ‘й“ёзҗғзҗғгҖҒеӨҡ铬еҗҲйҮ‘й“ёзҗғж®өгҖҒй«ҳ铬еҗҲйҮ‘й“ёзҗғж®өгҖҒй«ҳе“ҒиҙЁеҗҲйҮ‘铸钢件зӯү |

дә‘еҚ—жҳҶй’ўиҖҗзЈЁжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё | й“ёйҖ еҫ®зҗғеҫ®ж®өгҖҒзғӯиҪ§зҗғ/ж®өгҖҒй”»еҺӢй’ўзҗғгҖҒеҗҲйҮ‘иЎ¬жқҝгҖҒиҙқ/马еӨҚзӣёй’ўиҖҗ磨铸件зӯү |

еҗүжһ—зңҒдёӯз ”й«ҳеҲҶеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё | е…¬еҸёдә§е“ҒеҲҶдёәзәҜж ‘и„Ӯе’ҢеӨҚеҗҲж”№жҖ§дёӨеӨ§зұ»;жҢүдә§е“ҒзҶ”дҪ“жөҒеҠЁжҖ§з”ұдҪҺиҮій«ҳеҲҶдёә(770гҖҒ550гҖҒ330)дёүеӨ§дё»иҰҒзүҢеҸ·;жҢүз…§дёҚеҗҢзҡ„иЎЁи§ӮеҪўжҖҒеҸҠеҶҚеҠ е·Ҙж–№ејҸеҲҶдёәе…ӯеӨ§зі»еҲ—:зәҜж ‘и„ӮзІ—зІүзі»еҲ—(P)гҖҒзәҜж ‘и„Ӯз»ҶзІүзі»еҲ—(PF)гҖҒзәҜж ‘и„Ӯйў—зІ’зі»еҲ—(G)гҖҒзҺ»зәӨеўһејәзі»еҲ—(GL)гҖҒзўізәӨеўһејәзі»еҲ—(CA)гҖҒиҖҗзЈЁзі»еҲ—(FC)гҖӮдә§е“ҒзҺ°жңү52дёӘи§„ж јзүҢеҸ·,д№ҹеҸҜж №жҚ®е®ўжҲ·зү№ж®ҠйңҖжұӮе®ҡеҲ¶з”ҹдә§гҖӮдә§е“ҒеҢ…жӢ¬еҗ„з§ҚзүҢеҸ·зҡ„е°Ғз«ҜиҒҡйҶҡйҶҡй…®(FD-PEEK)зІүжң«,йў—зІ’,йҖӮз”ЁдәҺжіЁеЎ‘гҖҒжҢӨеҮәгҖҒжЁЎеҺӢжҲҗеһӢгҖҒе–·ж¶ӮзӯүеҠ е·Ҙж–№ејҸгҖӮ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҖҗзЈЁжқҗж–ҷиЎҢдёҡжҳҜдёҖдёӘз«һдәүе……еҲҶгҖҒе®Ңе…ЁеёӮеңәеҢ–зҡ„иЎҢдёҡгҖӮиЎҢдёҡйӣҶдёӯеәҰдҪҺпјҢеӨ§йғЁеҲҶдјҒдёҡз”ҹдә§и§„жЁЎиҫғе°ҸпјҢз ”еҸ‘иғҪеҠӣиҫғејұпјҢз”ҹдә§е·ҘиүәиҗҪеҗҺпјҢиҫғе°‘з”Ёжңәжў°еҢ–гҖҒиҮӘеҠЁеҢ–з”ҹдә§и®ҫеӨҮпјҢдё»иҰҒйҮҮеҸ–жүӢе·ҘдҪңдёҡж–№ејҸз”ҹдә§пјҢе…¶дә§е“Ғд»ҘдёӯдҪҺз«Ҝдә§е“Ғдёәдё»пјҢдё»иҰҒдҫқйқ дҪҺжҲҗжң¬гҖҒдҪҺд»·ж јиҺ·еҫ—еёӮеңәз©әй—ҙгҖӮд»Ҙе®үеҫҪзңҒеҮӨеҪўиҖҗзЈЁжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёдёәд»ЈиЎЁзҡ„иЎҢдёҡдјҳеҠҝдјҒдёҡйҖҡиҝҮеҜ№еӣҪйҷ…е…ҲиҝӣжҠҖжңҜзҡ„еј•иҝӣгҖҒж¶ҲеҢ–гҖҒеҗёж”¶е’ҢиҮӘдё»з ”еҸ‘пјҢйҖҗжӯҘжҺҢжҸЎдәҶз”ҹдә§й«ҳ铬зҗғж®өзҡ„ж ёеҝғжҠҖжңҜпјҢдә§е“ҒиҙЁйҮҸиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢ并且еҮӯеҖҹзқҖиҫғй«ҳзҡ„жҖ§д»·жҜ”е’Ңе®Ңе–„зҡ„жҠҖжңҜжңҚеҠЎдјҳеҠҝпјҢйҖҗжӯҘеңЁеӣҪеҶ…еёӮеңәеҚ жҚ®дәҶдё»еҜјең°дҪҚпјҢдё”дёҚж–ӯеҸӮдёҺеӣҪйҷ…еёӮеңәз«һдәүпјҢеҮәеҸЈд»Ҫйўқе‘ҲзҺ°йҖҗе№ҙйҖ’еўһзҡ„и¶ӢеҠҝгҖӮ

йҡҸзқҖеӣҪ家еҠ еӨ§еҜ№иҠӮиғҪеҮҸжҺ’ж”ҝзӯ–зҡ„е®һж–ҪеҠӣеәҰпјҢеҮҸе°‘иғҪжәҗе’Ңиө„жәҗж¶ҲиҖ—жҲҗдёәжҲ‘еӣҪз»ҸжөҺиҪ¬еһӢзҡ„е…ій”®пјҢд»Ҙе»әжқҗгҖҒж°ҙжіҘгҖҒзҒ«еҠӣеҸ‘з”өзӯүдёәдё»зҡ„дёӢжёёе®ўжҲ·д»Һд»ҘеҫҖеҸӘе…іжіЁдә§е“Ғд»·ж јйҖҗжёҗиҪ¬еҗ‘еҜ№дә§е“Ғзҡ„жҖ§иғҪгҖҒиҙЁйҮҸгҖҒеҮҸе°‘иғҪиҖ—зҡ„иҝҪжұӮпјҢиҝҷз§ҚзҗҶеҝөзҡ„иҪ¬еҸҳе°ҶдјҡдҪҝеҫ—жҠҖжңҜж°ҙе№іиҫғдҪҺгҖҒ规模иҫғе°ҸгҖҒд»…йқ дҪҺд»·иҺ·еҸ–и®ўеҚ•зҡ„дјҒдёҡеёӮеңәд»ҪйўқйҖҗжёҗйҷҚдҪҺгҖӮеҗҢж—¶пјҢзјәд№ҸжҠҖжңҜеҲӣж–°иғҪеҠӣгҖҒдёҚиғҪжҢҒз»ӯејҖеҸ‘ж–°дә§е“Ғзҡ„дјҒдёҡе·Із»ҸйҖҗжёҗйҡҫд»ҘйҖӮеә”иЎҢдёҡеҸ‘еұ•зҡ„ж–°иҰҒжұӮпјҢйқўдёҙзқҖиҫғеӨ§зҡ„з”ҹеӯҳеҺӢеҠӣгҖӮ

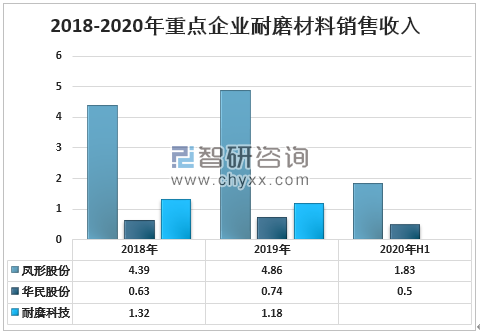

2018-2020е№ҙйҮҚзӮ№дјҒдёҡиҖҗзЈЁжқҗж–ҷй”Җ售收е…Ҙ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒдёӯеӣҪиҖҗзЈЁжқҗж–ҷиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢ

“еҚҒеӣӣдә””жңҹй—ҙпјҢиҖҗзЈЁжқҗж–ҷиЎҢдёҡеҸ‘еұ•зҡ„жҖ»дҪ“зӣ®ж ҮжҳҜпјҢеҲ°2025е№ҙпјҢдёӯй«ҳз«ҜиҖҗзЈЁжқҗж–ҷдә§е“Ғж–№йқўиҰҒе®һзҺ°дә§дёҡеҹәзЎҖй«ҳзә§еҢ–е’Ңдә§дёҡй“ҫзҺ°д»ЈеҢ–пјҢдә§дёҡеёғеұҖеқҮиЎЎеҗҲзҗҶгҖӮиҖҗзЈЁжқҗж–ҷиЎҢдёҡйңҖиҰҒе…·еӨҮж”Ҝж’‘е’Ңж»Ўи¶іеӣҪеҶ…з»ҸжөҺеҸ‘еұ•йңҖжұӮзҡ„иғҪеҠӣгҖӮиҖҗзЈЁжқҗж–ҷдә§е“ҒжҺҘиҝ‘жҲ–иҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢеӣҪдә§дёӯй«ҳз«Ҝдә§е“ҒеңЁеёӮеңәдёҠзҡ„жҜ”йҮҚзЁіжӯҘжҸҗеҚҮгҖӮеҹ№иӮІдёҖжү№жӢҘжңүиҮӘдё»дә§жқғе’Ңе…·жңүеӣҪйҷ…з«һдәүеҠӣзҡ„е“ҒзүҢдјҒдёҡе’Ңдә§е“ҒгҖӮ

дёәдәҶе®һзҺ°жҖ»дҪ“зӣ®ж ҮпјҢ“зәІиҰҒ”жҸҗеҮәе…ӯйЎ№йҮҚзӮ№д»»еҠЎпјҢе…¶йҮҚдёӯд№ӢйҮҚпјҢжҳҜиҰҒеҠ ејәдәәжүҚеҹ№е…»пјҢеӨҜе®һиЎҢдёҡеҸ‘еұ•еҹәзЎҖпјӣе®Ңе–„еҲӣж–°дҪ“зі»пјҢе®һзҺ°йҮҚзӮ№жҠҖжңҜзӘҒз ҙгҖӮ

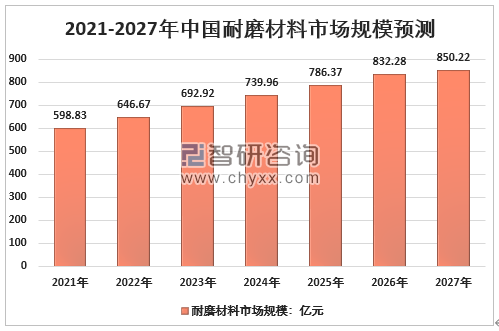

йў„и®Ў2021е№ҙдёӯеӣҪиҖҗзЈЁжқҗж–ҷиЎҢдёҡеёӮеңә规模дёә598.83дәҝе…ғпјҢ2027е№ҙдёӯеӣҪиҖҗзЈЁжқҗж–ҷиЎҢдёҡеёӮеңә规模жңүжңӣиҫҫеҲ°850.22дәҝе…ғгҖӮ

2021-2027е№ҙдёӯеӣҪиҖҗзЈЁжқҗж–ҷеёӮеңә规模预жөӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй’ўй“ҒиҖҗзЈЁжқҗж–ҷиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй’ўй“ҒиҖҗзЈЁжқҗж–ҷиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«й’ўй“ҒиҖҗзЈЁжқҗж–ҷжҠ•иө„е»әи®®пјҢдёӯеӣҪй’ўй“ҒиҖҗзЈЁжқҗж–ҷжңӘжқҘеҸ‘еұ•йў„жөӢеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗпјҢдёӯеӣҪй’ўй“ҒиҖҗзЈЁжқҗж–ҷжҠ•иө„зҡ„е»әи®®еҸҠи§ӮзӮ№зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ