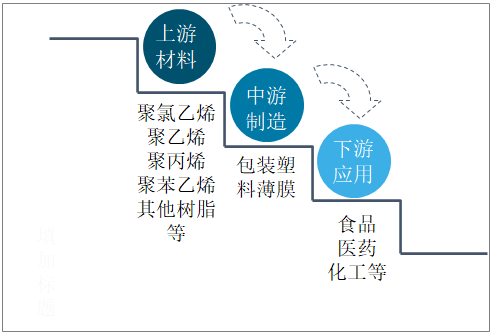

дёҖгҖҒдә§дёҡй“ҫ

еЎ‘ж–ҷи–„иҶңжҳҜжҢҮд»ҘиҒҡд№ҷзғҜгҖҒиҒҡдёҷзғҜгҖҒиҒҡж°Ҝд№ҷзғҜеҸҠе…¶д»–ж ‘и„ӮдёәеҺҹж–ҷеҲ¶дҪңиҖҢжҲҗзҡ„и–„иҶңпјҢз”ұдәҺе…·жңүйҳІжҪ®жҠ—ж°§гҖҒж°”еҜҶжҖ§еҘҪгҖҒиҪ»иҙЁйҖҸжҳҺгҖҒйҹ§жҖ§иүҜеҘҪзӯүзү№зӮ№пјҢиў«е№ҝжіӣеә”з”ЁдәҺйЈҹе“ҒеҢ…иЈ…гҖҒз”өеӯҗз”өж°”гҖҒеҶңдёҡз”ҹдә§гҖҒеҢ»з–—иҚҜе“ҒзӯүйўҶеҹҹгҖӮ

еҢ…иЈ…еЎ‘ж–ҷи–„иҶңдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒзӣёе…іж”ҝзӯ–

еӣҪ家зӣёе…іжі•еҫӢ法规е’ҢиЎҢдёҡж”ҝзӯ–зҡ„жү¶жҢҒдёҺеј•еҜјжҳҜиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒй©ұеҠЁеӣ зҙ гҖӮиҝ‘е№ҙжқҘпјҢж”ҝеәңеҸҠдё»з®ЎйғЁй—Ёзӣёз»§еҮәеҸ°дәҶгҖҠе…ідәҺжүҺе®һжҺЁиҝӣеЎ‘ж–ҷжұЎжҹ“жІ»зҗҶе·ҘдҪңзҡ„йҖҡзҹҘгҖӢгҖҒгҖҠе•ҶеҠЎйўҶеҹҹдёҖж¬ЎжҖ§еЎ‘ж–ҷеҲ¶е“ҒдҪҝз”ЁгҖҒеӣһ收жҠҘе‘ҠеҠһжі•пјҲиҜ•иЎҢпјүгҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–гҖӮ

дёӯеӣҪеЎ‘ж–ҷеҢ…иЈ…зӣёе…іж”ҝзӯ–

ж—¶й—ҙ | йўҒеҸ‘йғЁй—Ё | ж”ҝзӯ–еҗҚз§° | зӣёе…іеҶ…е®№ |

2016е№ҙ12жңҲ | дёӯеӣҪеҢ…иЈ…е·ҘдёҡиҒ”еҗҲдјҡ | дёӯеӣҪеҢ…иЈ…е·ҘдёҡеҸ‘еұ•и§„еҲ’пјҲ2016—2020е№ҙпјү | еҲҮе®һжҺЁиҝӣз»ҝиүІеҢ…иЈ…и®ҫи®ЎгҖӮдё»еҠЁйҖӮеә”дә’иҒ”зҪ‘жҖқз»ҙдёӢзҡ„ж–°ж¶Ҳиҙ№зҗҶеҝөе’ҢйҖӮеәҰеҢ…иЈ…иҰҒжұӮпјҢеҠ еҝ«еҸ‘еұ•з®ҖзәҰеҢ–гҖҒеҮҸйҮҸеҢ–гҖҒеӨҚз”ЁеҢ–еҸҠзІҫз»ҶеҢ–еҢ…иЈ…и®ҫи®ЎжҠҖжңҜпјҢжү¶жҢҒдјҒдёҡз§ҜжһҒеә”з”Ёз”ҹдә§иҙЁйҮҸе“ҒиҙЁй«ҳгҖҒиө„жәҗиғҪжәҗж¶ҲиҖ—дҪҺгҖҒеҜ№дәәдҪ“еҒҘеә·е’ҢзҺҜеўғеҪұе“Қе°ҸгҖҒдҫҝдәҺеӣһ收еҲ©з”Ёзҡ„з»ҝиүІеҢ…иЈ…жқҗж–ҷпјҢејҖеұ•з”ҹжҖҒпјҲз»ҝиүІпјүи®ҫи®ЎпјҢеўһејәиҰҶзӣ–еҢ…иЈ…е…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„科еӯҰи®ҫи®ЎиғҪеҠӣпјҢжҸҗеҚҮеҢ…иЈ…дә§е“Ғйҷ„еҠ еҖјгҖӮ |

2018е№ҙ9жңҲ | еӣҪеҠЎйҷў | е…ідәҺеҚ°еҸ‘е®Ңе–„дҝғиҝӣж¶Ҳиҙ№дҪ“еҲ¶жңәеҲ¶е®һж–Ҫж–№жЎҲпјҲ2018—2020е№ҙпјүзҡ„йҖҡзҹҘ | жҺЁеҠЁз»ҝиүІжөҒйҖҡеҸ‘еұ•пјҢеҖЎеҜјжөҒйҖҡзҺҜиҠӮеҮҸйҮҸеҢ…иЈ…гҖҒдҪҝз”ЁеҸҜйҷҚи§ЈеҢ…иЈ…гҖӮеҲӣе»әдёҖжү№з»ҝиүІе•ҶеңәпјҢеңЁз»§з»ӯеҒҡеҘҪз»ҝиүІиҙӯзү©дёӯеҝғеҲӣе»әеҹәзЎҖдёҠпјҢйҖҗжӯҘеҗ‘и¶…еёӮгҖҒдё“дёҡеә—зӯүдёҡжҖҒ延伸пјҢеј•еҜјжөҒйҖҡдјҒдёҡеўһи®ҫз»ҝиүІдә§е“Ғдё“еҢәпјҢжү©еӨ§з»ҝиүІдә§е“Ғй”Җе”®пјҢз§ҜжһҒеҸ‘жҢҘз»ҝиүІе•ҶеңәеңЁдҝғиҝӣз»ҝиүІеҫӘзҺҜж¶Ҳиҙ№ж–№йқўзҡ„зӨәиҢғдҪңз”ЁгҖӮ |

2019е№ҙ3жңҲ | е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҠһе…¬еҺ…еӣҪ家ејҖеҸ‘银иЎҢеҠһе…¬еҺ… | е…ідәҺеҠ еҝ«жҺЁиҝӣе·ҘдёҡиҠӮиғҪдёҺз»ҝиүІеҸ‘еұ•зҡ„йҖҡзҹҘ | ж”ҜжҢҒе®һж–ҪеӨ§е®—е·Ҙдёҡеӣәеәҹз»јеҗҲеҲ©з”ЁйЎ№зӣ®гҖӮйҮҚзӮ№жҺЁеҠЁй•ҝжұҹз»ҸжөҺеёҰзЈ·зҹіиҶҸгҖҒеҶ¶зӮјжёЈгҖҒе°ҫзҹҝзӯүе·ҘдёҡеӣәдҪ“еәҹзү©з»јеҗҲеҲ©з”ЁгҖӮеңЁжңүжқЎд»¶зҡ„еҹҺй•ҮжҺЁеҠЁж°ҙжіҘзӘ‘еҚҸеҗҢеӨ„зҪ®з”ҹжҙ»еһғеңҫпјҢжҺЁеҠЁеәҹй’ўй“ҒгҖҒеәҹеЎ‘ж–ҷзӯүеҶҚз”ҹиө„жәҗз»јеҗҲеҲ©з”ЁгҖӮйҮҚзӮ№ж”ҜжҢҒејҖеұ•йҖҖеҪ№ж–°иғҪжәҗжұҪиҪҰеҠЁеҠӣи“„з”өжұ жўҜзә§еҲ©з”Ёе’ҢеҶҚеҲ©з”ЁгҖӮйҮҚзӮ№ж”ҜжҢҒеҶҚеҲ¶йҖ е…ій”®е·ҘиүәжҠҖжңҜиЈ…еӨҮз ”еҸ‘еә”з”ЁдёҺдә§дёҡеҢ–жҺЁе№ҝпјҢжҺЁиҝӣй«ҳз«ҜжҷәиғҪеҶҚеҲ¶йҖ гҖӮ |

2020е№ҙ1жңҲ | еӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒз”ҹжҖҒзҺҜеўғйғЁ | е…ідәҺиҝӣдёҖжӯҘеҠ ејәеЎ‘ж–ҷжұЎжҹ“жІ»зҗҶзҡ„ж„Ҹи§Ғ | д»ҘеҸҜеҫӘзҺҜгҖҒжҳ“еӣһ收гҖҒеҸҜйҷҚи§ЈдёәеҜјеҗ‘пјҢз ”еҸ‘жҺЁе№ҝжҖ§иғҪиҫҫж ҮгҖҒз»ҝиүІзҺҜдҝқгҖҒз»ҸжөҺйҖӮз”Ёзҡ„еЎ‘ж–ҷеҲ¶е“ҒеҸҠжӣҝд»Јдә§е“ҒпјҢеҹ№иӮІжңүеҲ©дәҺ规иҢғеӣһ收е’ҢеҫӘзҺҜеҲ©з”ЁгҖҒеҮҸе°‘еЎ‘ж–ҷжұЎжҹ“зҡ„ж–°дёҡжҖҒж–°жЁЎејҸгҖӮ |

2020е№ҙ7жңҲ | еӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒз”ҹжҖҒзҺҜеўғйғЁгҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯү9йғЁй—Ё | е…ідәҺжүҺе®һжҺЁиҝӣеЎ‘ж–ҷжұЎжҹ“жІ»зҗҶе·ҘдҪңзҡ„йҖҡзҹҘ | еҗ„ең°е•ҶеҠЎзӯүйғЁй—ЁиҰҒжҢүз…§гҖҠеӣәдҪ“еәҹзү©жұЎжҹ“зҺҜеўғйҳІжІ»жі•гҖӢиҰҒжұӮпјҢз»“еҗҲеҪ“ең°ж”ҝеәңе·ҘдҪңе®үжҺ’пјҢеҠ ејәеҜ№е•Ҷе“Ғйӣ¶е”®еңәжүҖгҖҒеӨ–еҚ–жңҚеҠЎгҖҒеҗ„зұ»еұ•дјҡжҙ»еҠЁзӯүеҒңжӯўдҪҝз”ЁдёҚеҸҜйҷҚи§ЈеЎ‘ж–ҷиўӢзӯүзҡ„зӣ‘зқЈз®ЎзҗҶгҖӮеҗ„ең°е•ҶеҠЎгҖҒеёӮеңәзӣ‘з®ЎйғЁй—ЁиҰҒжҢүз…§еҪ“ең°ж”ҝеәңйғЁзҪІиҰҒжұӮпјҢжҺЁеҠЁйӣҶиҙёеёӮеңәе»әз«Ӣиҙӯзү©иўӢ20йӣҶдёӯиҙӯй”ҖеҲ¶еәҰпјҢиҝӣдёҖжӯҘ规иҢғйӣҶиҙёеёӮеңәеЎ‘ж–ҷиҙӯзү©иўӢзҡ„й”Җе”®е’ҢдҪҝз”ЁгҖӮ |

2020е№ҙ11жңҲ | е•ҶеҠЎйғЁ | е•ҶеҠЎйўҶеҹҹдёҖж¬ЎжҖ§еЎ‘ж–ҷеҲ¶е“ҒдҪҝз”ЁгҖҒеӣһ收жҠҘе‘ҠеҠһжі•пјҲиҜ•иЎҢпјү | еӣҪ家鼓еҠұе’Ңеј•еҜјеҮҸе°‘дҪҝз”ЁгҖҒз§ҜжһҒеӣһ收塑ж–ҷиўӢзӯүдёҖж¬ЎжҖ§еЎ‘ж–ҷеҲ¶е“ҒпјҢжҺЁе№ҝеә”з”ЁеҸҜеҫӘзҺҜгҖҒжҳ“еӣһ收гҖҒеҸҜйҷҚи§Јзҡ„жӣҝд»Јдә§е“ҒгҖӮ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒеЎ‘ж–ҷи–„иҶңеҸ‘еұ•зҺ°зҠ¶

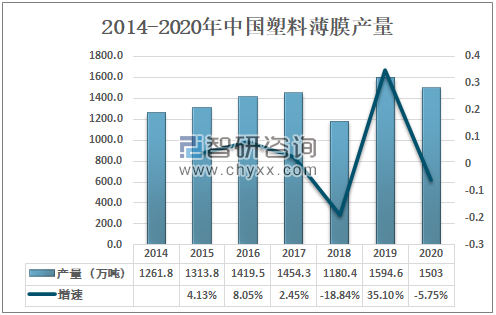

2020е№ҙпјҢеңЁз–«жғ…дёҺж–°зүҲ“зҰҒеЎ‘д»Ө”еӨ§и§„жЁЎе“Қеә”е’Ңе®һж–Ҫзҡ„иғҢжҷҜдёӢпјҢдёӯеӣҪеЎ‘ж–ҷи–„иҶңдә§йҮҸжңүжүҖдёӢйҷҚгҖӮ2020е№ҙдёӯеӣҪеЎ‘ж–ҷи–„иҶңдә§йҮҸдёә1503дёҮеҗЁпјҢиҫғ2019е№ҙзҡ„1594.6дёҮеҗЁеҗҢжҜ”дёӢйҷҚ5.75%гҖӮ

2014-2020е№ҙдёӯеӣҪеЎ‘ж–ҷи–„иҶңдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

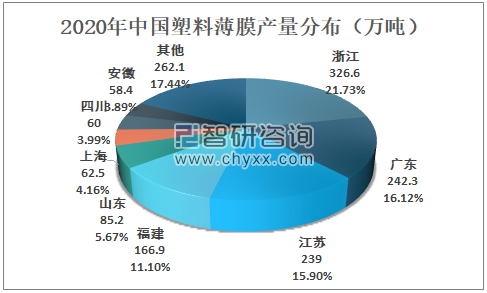

2020е№ҙжөҷжұҹзңҒеЎ‘ж–ҷи–„иҶңдә§йҮҸдёә326.6дёҮеҗЁпјҢеҚ е…ЁеӣҪжҖ»дә§йҮҸзҡ„21.73%пјӣе№ҝдёңзңҒеЎ‘ж–ҷи–„иҶңдә§йҮҸдёә242.3дёҮеҗЁпјҢеҚ е…ЁеӣҪжҖ»дә§йҮҸзҡ„16.12%пјӣжұҹиӢҸзңҒеЎ‘ж–ҷи–„иҶңдә§йҮҸдёә239дёҮеҗЁпјҢеҚ е…ЁеӣҪжҖ»дә§йҮҸзҡ„15.90%гҖӮ

2020е№ҙдёӯеӣҪеЎ‘ж–ҷи–„иҶңдә§йҮҸеҲҶеёғпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2018е№ҙеҸ—“йҷҗеЎ‘д»Ө”еҪұе“ҚпјҢеЎ‘ж–ҷи–„иҶңиЎҢдёҡиҗҘдёҡ收е…ҘеӨ§е№…дёӢйҷҚпјҢйҡҸеҗҺйҖҗжёҗеӣһеҚҮпјӣж №жҚ®дёӯеӣҪеҢ…иЈ…е·ҘдёҡеҚҸдјҡж•°жҚ®жҳҫзӨәпјҡ2020е№ҙдёӯеӣҪеЎ‘ж–ҷи–„иҶңиҗҘдёҡ收е…Ҙдёә2754.35дәҝе…ғпјҢиҫғ2019е№ҙеўһеҠ дәҶ49.42дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.83%гҖӮ

2015-2020е№ҙдёӯеӣҪеЎ‘ж–ҷи–„иҶңиҗҘдёҡ收е…Ҙ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҢ…иЈ…е·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒеҢ…иЈ…еЎ‘ж–ҷеҸ‘еұ•зҺ°зҠ¶

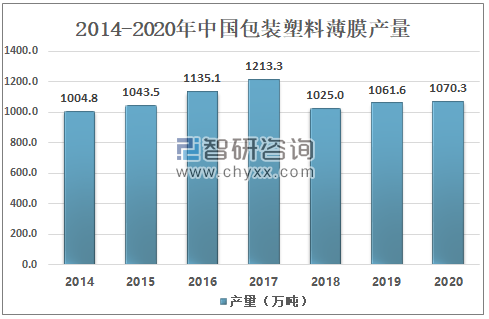

2019е№ҙдёӯеӣҪеҢ…иЈ…еЎ‘ж–ҷи–„иҶңдә§йҮҸдёә1061.6дёҮеҗЁпјҢеҚ еЎ‘ж–ҷи–„иҶңжҖ»дә§йҮҸзҡ„66.6%пјӣ2020е№ҙдёӯеӣҪеҢ…иЈ…еЎ‘ж–ҷи–„иҶңдә§йҮҸзәҰдёә1070.3дёҮеҗЁпјҢеҚ еЎ‘ж–ҷи–„иҶңжҖ»дә§йҮҸзҡ„71.2%гҖӮ

2014-2020е№ҙдёӯеӣҪеҢ…иЈ…еЎ‘ж–ҷи–„иҶңдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

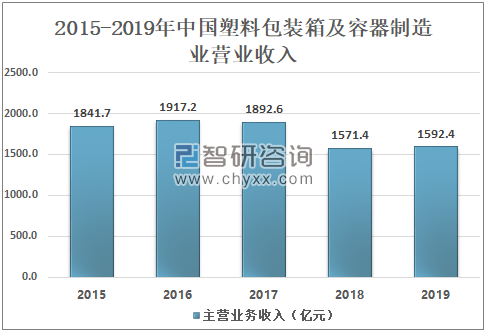

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪеЎ‘ж–ҷи–„иҶңиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢж•°жҚ®жҳҫзӨәпјҡ2018е№ҙдёӯеӣҪеЎ‘ж–ҷеҢ…иЈ…з®ұеҸҠе®№еҷЁеҲ¶йҖ дёҡиҗҘдёҡ收е…Ҙдёә1571.4дәҝе…ғпјҢ2019е№ҙдёӯеӣҪеЎ‘ж–ҷеҢ…иЈ…з®ұеҸҠе®№еҷЁеҲ¶йҖ дёҡиҗҘдёҡ收е…Ҙдёә1592.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.34%гҖӮ

2015-2019е№ҙдёӯеӣҪеЎ‘ж–ҷеҢ…иЈ…з®ұеҸҠе®№еҷЁеҲ¶йҖ дёҡиҗҘдёҡ收е…Ҙ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҢ…иЈ…е·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒдјҒдёҡж јеұҖ

зӣ®еүҚпјҢдёӯеӣҪеҢ…иЈ…еЎ‘ж–ҷиЎҢдёҡдё»иҰҒеҲҶдёәеӣӣдёӘжўҜйҳҹпјҢ第дёҖжўҜйҳҹдёәиЎҢдёҡйҫҷеӨҙдјҒдёҡпјҢдё»иҰҒеҢ…жӢ¬пјҡж°ёж–°иӮЎд»ҪгҖҒе®үе§Ҷ科пјҲдёӯеӣҪпјүгҖҒзҙ«жұҹдјҒдёҡзӯүпјӣ第дәҢжўҜйҳҹеҲҷдёә第дёҖжўҜйҳҹзҡ„дё»иҰҒз«һдәүиҖ…пјҢдё»иҰҒжңүйҖҡдә§дёҪжҳҹгҖҒзҺӢеӯҗж–°жқҗзӯүдјҒдёҡпјӣ第дёүжўҜйҳҹеҲҷдёәиЎҢдёҡзҡ„дёӯеқҡеҠӣйҮҸпјҢдё»иҰҒжңүеҚ—ж–№еҢ…иЈ…гҖҒжҷ®жӢүж–ҜеҢ…иЈ…зӯүпјӣ第еӣӣжўҜйҳҹзҡ„дјҒдёҡз”ұдәҺ规模иҫғе°ҸпјҢз”ҹдә§иғҪеҠӣиҫғејұпјҢеӣ жӯӨеёӮеңәеҚ жңүзҺҮиҫғе°ҸгҖӮ

дјҒдёҡз«һдәүз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҺҜдҝқеЎ‘ж–ҷи–„иҶңиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҺҜдҝқеЎ‘ж–ҷи–„иҶңиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪзҺҜдҝқеЎ‘ж–ҷи–„иҶңдә§дёҡй“ҫжўізҗҶеҸҠе…ЁжҷҜж·ұеәҰи§ЈжһҗпјҢдёӯеӣҪзҺҜдҝқеЎ‘ж–ҷи–„иҶңд»ЈиЎЁжҖ§дјҒдёҡжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪзҺҜдҝқеЎ‘ж–ҷи–„иҶңиЎҢдёҡеёӮеңәеҸҠжҠ•иө„зӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ