дёҖгҖҒйӣҶжҲҗз”өи·Ҝзҡ„еҲҶзұ»

йӣҶжҲҗз”өи·ҜпјҲintegratedcircuitпјүжҳҜдёҖз§Қеҫ®еһӢз”өеӯҗеҷЁд»¶жҲ–йғЁд»¶гҖӮйҮҮз”ЁдёҖе®ҡзҡ„е·ҘиүәпјҢжҠҠдёҖдёӘз”өи·ҜдёӯжүҖйңҖзҡ„жҷ¶дҪ“з®ЎгҖҒз”өйҳ»гҖҒз”өе®№е’Ңз”өж„ҹзӯүе…ғ件еҸҠеёғзәҝдә’иҝһдёҖиө·пјҢеҲ¶дҪңеңЁдёҖе°Ҹеқ—жҲ–еҮ е°Ҹеқ—еҚҠеҜјдҪ“жҷ¶зүҮжҲ–д»ӢиҙЁеҹәзүҮдёҠпјҢ然еҗҺе°ҒиЈ…еңЁдёҖдёӘз®ЎеЈіеҶ…пјҢжҲҗдёәе…·жңүжүҖйңҖз”өи·ҜеҠҹиғҪзҡ„еҫ®еһӢз»“жһ„пјӣе…¶дёӯжүҖжңүе…ғ件еңЁз»“жһ„дёҠе·Із»„жҲҗдёҖдёӘж•ҙдҪ“пјҢдҪҝз”өеӯҗе…ғ件еҗ‘зқҖеҫ®е°ҸеһӢеҢ–гҖҒдҪҺеҠҹиҖ—гҖҒжҷәиғҪеҢ–е’Ңй«ҳеҸҜйқ жҖ§ж–№йқўиҝҲиҝӣдәҶдёҖеӨ§жӯҘ

йӣҶжҲҗз”өи·Ҝзҡ„еҲҶзұ»

- | еҲҶзұ» |

жҢүеҲ¶дҪңе·Ҙиүә | еҚҠеҜјдҪ“йӣҶжҲҗз”өи·Ҝ |

иҶңйӣҶжҲҗз”өи·Ҝ | |

жҢүйӣҶжҲҗеәҰй«ҳдҪҺ | |

SSICе°Ҹ规模йӣҶжҲҗз”өи·Ҝ | |

MSICдёӯ规模йӣҶжҲҗз”өи·Ҝ | |

LSICеӨ§и§„жЁЎйӣҶжҲҗз”өи·Ҝ | |

VLSICи¶…еӨ§и§„жЁЎйӣҶжҲҗз”өи·Ҝ | |

ULSICзү№еӨ§и§„жЁЎйӣҶжҲҗз”өи·Ҝ | |

GSICе·ЁеӨ§и§„жЁЎйӣҶжҲҗз”өи·Ҝ | |

жҢүеҜјз”өзұ»еһӢ | еҚ•жһҒеһӢйӣҶжҲҗз”өи·Ҝ |

еҸҢжһҒеһӢйӣҶжҲҗз”өи·Ҝ | |

жҢүз”ЁйҖ” | з”өи§Ҷжңәз”ЁйӣҶжҲҗз”өи·Ҝ |

йҹіе“Қз”ЁйӣҶжҲҗз”өи·Ҝ | |

еҪұзўҹжңәз”ЁйӣҶжҲҗз”өи·Ҝ | |

еҪ•еғҸжңәз”ЁйӣҶжҲҗз”өи·Ҝ | |

з”өи„‘пјҲеҫ®жңәпјүз”ЁйӣҶжҲҗз”өи·Ҝ | |

з”өеӯҗзҗҙз”ЁйӣҶжҲҗз”өи·Ҝ | |

йҖҡдҝЎз”ЁйӣҶжҲҗз”өи·Ҝ | |

з…§зӣёжңәз”ЁйӣҶжҲҗз”өи·Ҝ | |

йҒҘжҺ§йӣҶжҲҗз”өи·Ҝ | |

иҜӯиЁҖйӣҶжҲҗз”өи·Ҝ | |

жҠҘиӯҰеҷЁз”ЁйӣҶжҲҗз”өи·Ҝ | |

еҗ„з§Қдё“з”ЁйӣҶжҲҗз”өи·Ҝ | |

жҢүеә”з”ЁйўҶеҹҹ | ж ҮеҮҶйҖҡз”ЁйӣҶжҲҗз”өи·Ҝ |

дё“з”ЁйӣҶжҲҗз”өи·Ҝ | |

жҢүеӨ–еҪў | еңҶеҪў |

жүҒе№іеһӢ | |

еҸҢеҲ—зӣҙжҸ’еһӢ |

дәҢгҖҒиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

йӣҶжҲҗз”өи·ҜжҢҮжҠҠдёҖе®ҡж•°йҮҸзҡ„еёёз”Ёз”өеӯҗе…ғ件пјҢеҰӮз”өйҳ»гҖҒз”өе®№гҖҒжҷ¶дҪ“з®ЎзӯүпјҢд»ҘеҸҠиҝҷдәӣе…ғ件д№Ӣй—ҙзҡ„иҝһзәҝпјҢйҖҡиҝҮеҚҠеҜјдҪ“е·ҘиүәйӣҶжҲҗеңЁдёҖиө·зҡ„е…·жңүзү№е®ҡеҠҹиғҪзҡ„з”өи·ҜгҖӮ

йҡҸзқҖ科жҠҖдёҚж–ӯеҸ‘еұ•пјҢе№іжқҝз”өи„‘еҸҠжҷәиғҪж°ҙгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒжҷәиғҪзӣ’еӯҗзӯүеҚҮзә§жҚўд»Јзҡ„дј з»ҹиЎҢдёҡзҡ„еҚҮзә§иҪ¬еһӢе°ҶеҠ йҖҹиҠҜзүҮзҡ„йңҖжұӮеўһй•ҝпјҢд»ҺеёӮеңәйңҖжұӮеә”з”ЁеёӮеңәеҲҶпјҢж¶Ҳиҙ№з”өеӯҗгҖҒи®Ўз®—жңәеҸҠзҪ‘з»ңйҖҡдҝЎгҖҒжҷәиғҪзү©иҒ”дёҺе·ҘдёҡеёӮеңәеә”з”ЁжҲҗдёәжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡдёӢжёёзҡ„дё»иҰҒеә”д»ҘйўҶеҹҹгҖӮ

йӣҶжҲҗз”өи·ҜиЎҢдёҡдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

йӣҶжҲҗз”өи·Ҝж №жҚ®еә”з”ЁйўҶеҹҹеҲҶеҢ…жӢ¬ж ҮеҮҶйҖҡз”ЁдёҺдё“дёҡйӣҶжҲҗз”өи·ҜпјҢйҡҸзқҖиҝ‘е№ҙжқҘеҗ„дә§дёҡдёҚж–ӯеҚҮзә§йҡҸзқҖж¶Ҳиҙ№з”өеӯҗиЎҢдёҡзҡ„еҙӣиө·пјҢйӣҶжҲҗз”өи·ҜеңЁеҗ„иЎҢдёҡдёӯеҸ‘жҢҘдәҶйҮҚиҰҒдҪңз”ЁпјҢиҝ‘е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡд№ҹдҝқжҢҒдәҶиҫғеҝ«зҡ„еўһй•ҝеҠҝеӨҙгҖӮ

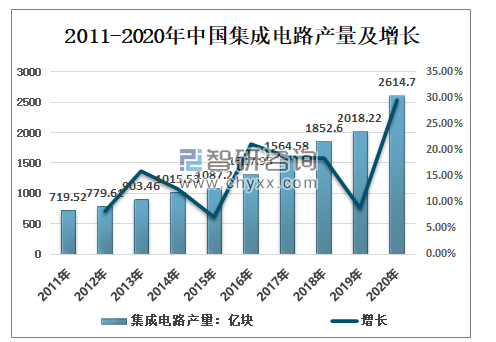

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢжҳҫзӨәпјҡ2011-2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸе‘Ҳеўһй•ҝи¶ӢеҠҝпјҢ2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸ2614.70дәҝеқ—пјҢжҜ”дёҠе№ҙеўһеҠ 596.48дәҝеқ—пјҢеҗҢжҜ”еўһй•ҝ29.55%гҖӮ

2011-2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸеҸҠеўһй•ҝ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

ж•°жҚ®жҳҫзӨәпјҢ2005е№ҙдёӯеӣҪжҲҗдёәдё–з•ҢдёҠжңҖеӨ§зҡ„ICеёӮеңәпјҢд№ӢеҗҺпјҢ规模дёҖзӣҙеңЁеўһй•ҝгҖӮжҲӘиҮі2020е№ҙпјҢдёӯеӣҪйӣҶжҲҗз”өи·ҜеёӮеңә规模еўһиҮі1434дәҝзҫҺе…ғпјҢиҫғ2019е№ҙзҡ„1313дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ9%гҖӮ

2019-2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡICInsightsгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

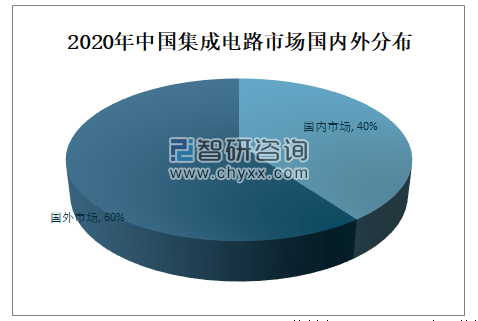

2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜеёӮеңә1434дәҝзҫҺе…ғдёӯдј°и®Ўжңү60%пјҲ860дәҝзҫҺе…ғпјүиў«йӣҶжҲҗеҲ°дёҖдёӘз”өеӯҗи®ҫеӨҮдёӯз”Ёд»ҘеҮәеҸЈпјҢеҸӘжңү40%пјҲ574дәҝзҫҺе…ғпјүиў«з”ЁеңЁеӣҪеҶ…жүҖдҪҝз”Ёзҡ„з”өеӯҗи®ҫеӨҮгҖӮ

2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜеёӮеңәеӣҪеҶ…еӨ–еҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡICInsightsгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

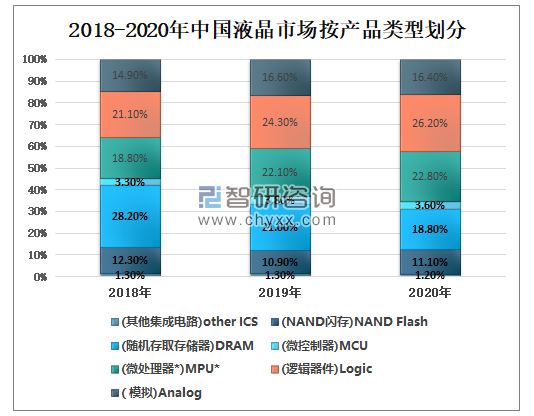

жҢүдә§е“Ғзұ»еһӢжқҘзңӢпјҢдёӯеӣҪеёӮеңәеҚ жҜ”жңҖеӨ§зҡ„жҳҜйҖ»иҫ‘еҷЁд»¶зҡ„й”Җе”®пјҢиҜҘдә§е“ҒеҺ»е№ҙеҚ дёӯеӣҪйӣҶжҲҗз”өи·ҜеёӮеңәзҡ„26%пјҲ375дәҝзҫҺе…ғпјүгҖӮ

2018-2020е№ҙдёӯеӣҪж¶Іжҷ¶еёӮеңәжҢүдә§е“Ғзұ»еһӢеҲ’еҲҶ

иө„ж–ҷжқҘжәҗпјҡгҖҖICInsightsгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲжіЁпјҡеҢ…жӢ¬зү№е®ҡдәҺеә”з”ЁзЁӢеәҸзҡ„еӨ„зҗҶеҷЁпјү

2019е№ҙеә•ејҖе§ӢпјҢз”ұдәҺж–°еҶ з–«жғ…зҡ„蔓延пјҢдёӯеӣҪеңЁеҸ—з–«жғ…еӣ°жү°зҡ„иҝҷдёҖе№ҙдёӯпјҢжҷәиғҪжүӢжңәеңЁдёӯеӣҪд№ғиҮіе…Ёзҗғзҡ„ејәеҠІй”Җе”®д»ҘеҸҠеҗ„з§Қи®Ўз®—зі»з»ҹзҡ„й”ҖйҮҸеқҮжңүжүҖеўһй•ҝпјҢеҜјиҮҙеҫ®еӨ„зҗҶеҷЁжҲҗдёәеҺ»е№ҙдёӯеӣҪ第дәҢеӨ§ICдә§е“ҒйўҶеҹҹгҖӮдёӯеӣҪзҡ„MPUй”Җе”®йўқпјҲеҢ…жӢ¬дё“з”ЁеӨ„зҗҶеҷЁзҡ„收е…ҘпјүеңЁ2020е№ҙеўһй•ҝ12%пјҢиҫҫеҲ°327дәҝзҫҺе…ғгҖӮ

2020е№ҙпјҢдёӯеӣҪDRAMд»Ҙ19%зҡ„д»ҪйўқжҲҗдёәдёӯеӣҪ第дёүеӨ§ICдә§е“ҒйўҶеҹҹгҖӮ2020е№ҙпјҢDRAMе’ҢNANDй—ӘеӯҳеёӮеңәеҗҲи®ЎеҚ дёӯеӣҪICжҖ»еёӮеңәзҡ„30%гҖӮ

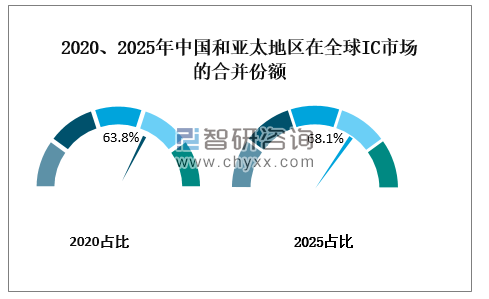

йў„жөӢеҲ°2025е№ҙпјҢйҖ»иҫ‘еҷЁд»¶еёӮеңәд»Қе°ҶжҳҜдёӯеӣҪжңҖеӨ§зҡ„ICдә§е“ҒйўҶеҹҹпјҢеңЁйў„жөӢжңҹеҶ…е°ҶдҝқжҢҒ10.5%зҡ„е№ҙеӨҚеҗҲеўһй•ҝзҺҮгҖӮеңЁдёӯеӣҪеҸҠдәҡеӨӘе…¶д»–ең°еҢәпјҢICеёӮеңәд»ҪйўқдёҚж–ӯеўһй•ҝзҡ„й•ҝжңҹи¶ӢеҠҝжҳҜдёҚеҸҜеҗҰи®Өзҡ„гҖӮйў„и®ЎдёӯеӣҪе’ҢдәҡеӨӘең°еҢәеңЁе…ЁзҗғICеёӮеңәзҡ„еҗҲ并д»Ҫйўқе°Ҷд»Һ2020е№ҙзҡ„63.8%еўһеҠ еҲ°2025е№ҙзҡ„68.1%пјҢеңЁжӯӨжңҹй—ҙзҡ„е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә9.4%гҖӮ

2020гҖҒ2025е№ҙдёӯеӣҪе’ҢдәҡеӨӘең°еҢәеңЁе…ЁзҗғICеёӮеңәзҡ„еҗҲ并д»Ҫйўқ

иө„ж–ҷжқҘжәҗпјҡICInsightsгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёҚиҝҮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢ2020е№ҙеңЁдёӯеӣҪй”Җе”®зҡ„1434дәҝзҫҺе…ғICдёӯпјҢе…¶дёӯпјҢжҖ»йғЁдҪҚдәҺдёӯеӣҪеӨ§йҷҶзҡ„е…¬еҸёзҡ„жҖ»дә§еҖјд»…дёә83дәҝзҫҺе…ғпјҢд»…еҚ еҺ»е№ҙICеёӮеңәжҖ»йҮҸзҡ„5.9%гҖӮеңЁдёӯеӣҪеӨ§йҷҶжӢҘжңүжҷ¶еңҶеҺӮдёҡеҠЎзҡ„е…¶д»–ең°еҢәе…¬еҸёд»ҚеҚ жҖ»дә§йҮҸзҡ„еӨ§йғЁеҲҶгҖӮ

жҲ‘еӣҪйӣҶжҲҗз”өи·Ҝй«ҳеәҰдҫқиө–иҝӣеҸЈпјҢдҪҶйҡҸзқҖиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҜ№йӣҶжҲҗз”өи·ҜеҠ еӨ§ж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒпјҢзӣҙжҺҘеҠ йҖҹдәҶжҲ‘еӣҪеҚҠеҜјдҪ“жқҗж–ҷеӣҪдә§жӣҝд»ЈпјҢеҝ«йҖҹдҝғиҝӣдәҶеӣҪеҶ…йӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„зҲҶеҸ‘жҖ§еҸ‘еұ•гҖӮ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪйӣҶжҲҗз”өи·ҜиҝӣгҖҒеҮәеҸЈж•°йҮҸжҖ»дҪ“еқҮе‘Ҳеўһй•ҝи¶ӢеҠҝпјҢеўһй•ҝе№…еәҰеҘҪжңүжүҖеҠ еӨ§пјҢ2020е№ҙдёӯеӣҪиҝӣеҸЈж•°йҮҸ5450дәҝдёӘпјҢеҗҢжҜ”еўһй•ҝ22.94%пјӣеҮәеҸЈж•°йҮҸ2598дәҝдёӘпјҢеҗҢжҜ”еўһй•ҝ18.79%гҖӮ

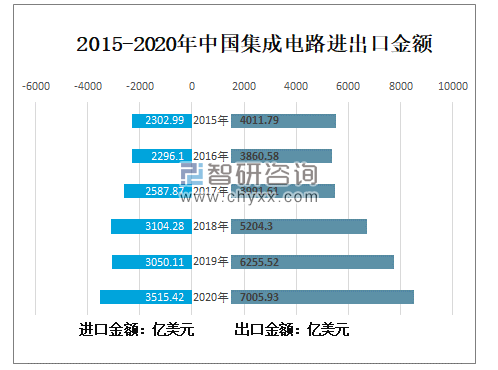

2015-2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜиҝӣгҖҒеҮәеҸЈж•°йҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҺиҝӣеҮәеҸЈйҮ‘йўқжқҘзңӢпјҢ2015-2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜиҝӣеҮәеҸЈйҮ‘йўқд№ҹеқҮе‘Ҳеўһй•ҝи¶ӢеҠҝпјҢдҪҶеҮәеҸЈйҮ‘йўқеўһй•ҝе№…еәҰеӨ§дәҺиҝӣеҸЈйҮ‘йўқпјҢ2019е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜиҝӣеҸЈйҮ‘йўқ3050.11дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ1.75%пјҢйӣҶжҲҗз”өи·ҜеҮәеҸЈйҮ‘йўқ6255.52дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ20.20%пјӣ2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜиҝӣеҸЈйҮ‘йўқ3515.42дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ15.26%пјҢйӣҶжҲҗз”өи·ҜеҮәеҸЈйҮ‘йўқ7005.93дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ12.00%гҖӮ

2015-2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜиҝӣеҮәеҸЈйҮ‘йўқ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒйӣҶжҲҗз”өи·ҜпјҲиЈ…еӨҮпјүеҲ¶йҖ дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зӯ–з•ҘеҲҶжһҗ

1гҖҒдә§дёҡеҸ‘еұ•зӯ–з•Ҙзҡ„дё»иҰҒеҶ…еңЁйҖ»иҫ‘

йӣҶжҲҗз”өи·Ҝ(иЈ…еӨҮ)еҲ¶йҖ дә§дёҡжҳҜж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдә§дёҡзҡ„еә•еұӮж”Ҝж’‘пјҢе…·жңүжҠҖжңҜзҙҜз§ҜеҢ–гҖҒиҝӯд»Јеҝ«гҖҒжҠ•е…Ҙе·ЁеӨ§гҖҒйңҖеҚҸи°ғеҸ‘еұ•зҡ„дә§дёҡзү№зӮ№пјҢдёӯеӣҪйӣҶжҲҗз”өи·Ҝ(иЈ…еӨҮ)еҲ¶йҖ дә§дёҡдҪңдёәиҝҪиө¶иҖ…йҷӨйқўеҜ№еӣҪйҷ…еңЁдҪҚдјҒдёҡзҡ„жҠҖжңҜгҖҒиө„йҮ‘гҖҒдә§дёҡеҲҶе·ҘгҖҒзҹҘиҜҶдә§жқғзӯүе…ҲеҸ‘дјҳеҠҝпјҢеҗҢж—¶иҝҳйҒӯйҒҮдәҶеёӮеңәд»ҘеӨ–еӣ зҙ зҡ„жӯ§и§ҶжҖ§еҜ№еҫ…гҖӮйӣҶжҲҗз”өи·Ҝ(иЈ…еӨҮ)еҲ¶йҖ дә§дёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•жң¬иҙЁдёҠжҳҜеӣҪ家й—ҙеҲӣж–°дҪ“еҲ¶зҡ„з«һдәүпјҢе…¶еҝ…е°ҶжҳҜжҝҖзғҲзҡ„е’Ңиү°иӢҰзҡ„иҝҮзЁӢпјҢйңҖиҰҒеҒҡеҲ°зІҫз»Ҷең°и§„еҲ’е’Ңй«ҳж•ҲзҺҮең°и°ғеәҰиө„жәҗгҖӮ

дә§дёҡеҸ‘еұ•зӯ–з•Ҙзҡ„дё»иҰҒеҶ…еңЁйҖ»иҫ‘

еәҸеҸ· | дә§дёҡеҸ‘еұ•зӯ–з•Ҙзҡ„дё»иҰҒеҶ…еңЁйҖ»иҫ‘ |

1 | иҰҒе°ҠйҮҚICпјҲиЈ…еӨҮпјүеҲ¶йҖ дёҡзҡ„дә§дёҡеҸ‘еұ•и§„еҫӢгҖӮICпјҲиЈ…еӨҮпјүеҲ¶йҖ дёҡзҡ„еҹәжң¬еҸ‘еұ•и§„еҫӢеңЁдәҺеҲҶе·ҘйўҶеҹҹз»ҶеҲҶеҢ–гҖҒжҠҖжңҜзҙҜз§ҜеҢ–гҖҒдә§еҮәзІҫе“ҒеҢ–пјҢиҝҷжҳҜз”ұдә§дёҡжҠҖжңҜзү№зӮ№е’ҢеёӮеңәз«һдәүе…ұеҗҢеҶіе®ҡзҡ„пјҢдёҚд»Ҙдәәзҡ„ж„Ҹеҝ—дёәиҪ¬з§»зҡ„дә§дёҡеҸ‘еұ•и§„еҫӢгҖӮ |

2 | иҰҒж №жҚ®ICпјҲиЈ…еӨҮпјүеҲ¶йҖ дёҡеҪ“еүҚзҡ„еҸ‘еұ•йҳ¶ж®өй’ҲеҜ№жҖ§ең°еҲ¶е®ҡдә§дёҡ规еҲ’гҖӮеӣҪйҷ…еңЁдҪҚдјҒдёҡеңЁе…·еӨҮе…ҲеҸ‘дјҳеҠҝзҡ„жғ…еҶөдёӢпјҢе·ІеҪўжҲҗдәҶиүҜжҖ§еҸ‘еұ•зҡ„иҮӘз”ҹиғҪеҠӣпјҢиҖҢдёӯеӣҪICпјҲиЈ…еӨҮпјүеҲ¶йҖ дёҡзҡ„еҸ‘еұ•йқўдёҙзқҖжҲ–еҚіе°Ҷйқўдёҙз«һдәүеҜ№жүӢзҡ„д»·ж јжҲҳгҖҒз ”еҸ‘з«һиөӣгҖҒзҹҘиҜҶдә§жқғеЈҒеһ’зӯүе…Ёж–№дҪҚгҖҒеӨҡжўҜж¬Ўзҡ„дёҖзі»еҲ—з«һдәүжүӢж®өпјҢзӣ®еүҚеёӮеңәеҜ№дәҺй«ҳж•Ҳй…ҚзҪ®дёӯеӣҪICпјҲиЈ…еӨҮпјүеҲ¶йҖ дёҡиө„жәҗзҡ„иғҪеҠӣе·Із»ҸеӨұзҒөгҖӮ |

3 | дёӯеӣҪICпјҲиЈ…еӨҮпјүеҲ¶йҖ дёҡйқўдёҙеёӮеңәд»ҘеӨ–зҡ„дёҚе…¬е№іеҫ…йҒҮгҖӮзҫҺеӣҪзӯүеӨҡдёӘеӣҪ家缔结зҡ„гҖҠз“ҰжЈ®зәіеҚҸе®ҡгҖӢд»Ҙз»ҙжҠӨдё–з•Ңе’Ңең°еҢәзҡ„е®үе…ЁдёҺе’Ңе№ізҡ„еҗҚд№үпјҢеҜ№дј з»ҹжӯҰеҷЁе’ҢеҶӣж°‘дёӨз”Ёдә§е“ҒеҸҠжҠҖжңҜзҡ„дәӨжҳ“иҝӣиЎҢи®ёеҸҜжҺ§еҲ¶пјҢдё–з•Ңиҙёжҳ“з»„з»Үзҡ„гҖҠе…іиҙёжҖ»еҚҸе®ҡгҖӢпјҲGATTпјүе’ҢгҖҠжңҚеҠЎиҙёжҳ“жҖ»еҚҸе®ҡгҖӢпјҲGATSпјүдёӯзҡ„е®үе…ЁдҫӢеӨ–жқЎж¬ҫиў«ж»Ҙз”ЁпјҢеҚід»–еӣҪеңЁеҲ¶еәҰеұӮйқўжңүдёҖеҘ—йҖ»иҫ‘иҮӘжҙҪ并且еҶ…е®№зІҫз»Ҷзҡ„йЎ¶еұӮи®ҫи®ЎпјҢзі»з»ҹеҢ–гҖҒжңүй’ҲеҜ№жҖ§ең°гҖҒзІҫз»ҶеҢ–ең°еҜ№дёӯеӣҪICпјҲиЈ…еӨҮпјүеҲ¶йҖ дёҡеҸ‘еұ•иҝӣиЎҢйҷҗеҲ¶гҖӮ |

4 | д»Һдё–з•Ң科жҠҖејәеӣҪзҫҺеӣҪжҲҳеҗҺеҲ©з”ЁиҒ”йӮҰз ”еҸ‘ж”ҜеҮәиө„еҠ©еҢ…жӢ¬еҚҠеҜјдҪ“гҖҒи®Ўз®—жңәе’Ңи®Ўз®—жңәиҪҜ件зҡ„дҝЎжҒҜжҠҖжңҜе·ҘдёҡпјҢеҲ°зҫҺеӣҪзҡ„е…ҲиҝӣеҲ¶йҖ еҗҲдҪңдјҷдјҙ2.0и®ЎеҲ’AMP2.0пјү12пјҢеҲӣж–°ејәеӣҪзҡ„ж”ҝеәңиҝҷеҸӘзңӢеҫ—и§Ғзҡ„жүӢдёҖзӣҙйғҪз§ҜжһҒең°еҸӮдёҺеңЁеӣҪ家еҲӣж–°дҪ“зі»дёӯгҖӮ |

2гҖҒе…·дҪ“еҸ‘еұ•зӯ–з•Ҙ

ICпјҲиЈ…еӨҮпјүеҲ¶йҖ дёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•и§„еҲ’иҰҒеҗҲзҗҶз»ҹзӯ№зҺ°жңүиө„жәҗпјҢеңЁж–°ж—¶д»ЈиҜӯеўғдёӢд»ҘеҲӣдёҡиҖ…зҡ„еҝғжҖҒпјҢеҒҡеҘҪй•ҝжңҹиү°иӢҰеҘӢж–—е’ҢиҝҺжҺҘеҗ„з§ҚеӣҪйҷ…жҢ‘жҲҳзҡ„еҮҶеӨҮпјӣICпјҲиЈ…еӨҮпјүеҲ¶йҖ дёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•и§„еҲ’иҝҳиҰҒд»Һдә§дёҡзҡ„жҠҖжңҜзү№зӮ№гҖҒдә§дёҡзҡ„жј”иҝӣ规еҫӢгҖҒдә§дёҡзҡ„еҚҸеҗҢеҸ‘еұ•гҖҒеҲӣж–°дҪ“зі»зҡ„жһ„е»әгҖҒе…¬е№іеёӮеңәзҺҜеўғзҡ„иҗҘйҖ гҖҒзҹҘиҜҶдә§жқғ规еҲҷзҡ„з ”з©¶зӯүж–№йқўдҪңеҮәж·ұе…Ҙз»ҶиҮҙгҖҒеҚҸи°ғз»ҹзӯ№зҡ„规еҲ’гҖӮеҸӘжңүиҝҷж ·жүҚиғҪжңүж•Ҳең°е°ҶICдә§дёҡ规еҲ’еҶ…еөҢеҲ°еӣҪ家еҸ‘еұ•зҡ„еӨ§жҲҳз•ҘдёӯгҖӮ

д»Һе®Ҹи§Ӯе’Ңеҫ®и§ӮдёӨж–№йқўжҸҗеҮәICпјҲиЈ…еӨҮпјүеҲ¶йҖ дёҡзҡ„еҸ‘еұ•е»әи®®пјҡ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе…үеӯҗйӣҶжҲҗз”өи·ҜиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе…үеӯҗйӣҶжҲҗз”өи·ҜиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«еӣҪеҶ…еӨ–е…үеӯҗйӣҶжҲҗз”өи·Ҝз”ҹдә§еҺӮе•Ҷз«һдәүеҠӣеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪе…үеӯҗйӣҶжҲҗз”өи·ҜиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеҲҶжһҗпјҢе…үеӯҗйӣҶжҲҗз”өи·ҜдјҒдёҡжҠ•иө„жҲҳз•ҘдёҺе®ўжҲ·зӯ–з•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ