дёҖгҖҒеҢ–иӮҘе®ҡд№үеҸҠеҲҶзұ»

еҢ–иӮҘжҢҮеҲ©з”ЁеҢ–еӯҰе’ҢпјҲжҲ–пјүзү©зҗҶж–№жі•еҲ¶жҲҗзҡ„еҗ«жңүдёҖз§ҚжҲ–еӨҡз§ҚеҶңдҪңзү©з”ҹй•ҝжүҖйңҖиҗҘе…»е…ғзҙ зҡ„иӮҘж–ҷпјҢеҸҲз§°ж— жңәиӮҘж–ҷгҖӮдҫқжҚ®жүҖеҗ«иҗҘе…»е…ғзҙ зҡ„ж•°йҮҸдёҚеҗҢпјҢеёёи§Ғзҡ„еҢ–иӮҘеҸҜеҲҶдёәеҚ•е…ғиӮҘж–ҷе’ҢеӨҚеҗҲиӮҘж–ҷдёӨзұ»пјҡ

еҢ–иӮҘеҲҶзұ»

еҢ–иӮҘз§Қзұ» | з»ҶеҲҶз§Қзұ» | д»ЈиЎЁдә§е“Ғ | ж–Ҫз”ЁдҪңзү©з§Қзұ» | еҠҹж•ҲжҲ–зү№зӮ№ |

еҚ•е…ғиӮҘж–ҷ | ж°®иӮҘ | •е°ҝзҙ •зўій…ёй“ө •зЎ«й…ёй“ө | и§ӮеҸ¶жӨҚзү©жҲ–йқ’иҸңпјҢеҰӮз»ҝиҗқгҖҒеҸ‘иҙўж ‘гҖҒеёёжҳҘи—Өзӯү | •дҝғиҝӣе…үеҗҲдҪңз”Ё •жҸҗй«ҳдә§йҮҸ |

зЈ·иӮҘ | •зЈ·й…ёдёҖй“ө •зЈ·й…ёдәҢй“ө •зЎқй…ёзЈ· | жЈүиҠұгҖҒиҢ„жһңзұ»и”¬иҸңгҖҒжһңж ‘ | •дҝғиҝӣеҲҶиҳ– •дҝғиҝӣж—©зҶҹ | |

й’ҫиӮҘ | •ж°ҜеҢ–й’ҫ •зЎ«й…ёй’ҫ | зғҹиҚүгҖҒиҠ№иҸңгҖҒжЎғж ‘зӯү | •дҝғиҝӣй…¶зҡ„жҙ»еҢ– •е…·жңүжҠ—еҖ’дјҸгҖҒжҠ—еҜ’гҖҒжҠ—ж—ұгҖҒжҠ—з—…иҷ«е®ізӯүеҠҹж•Ҳ | |

еӨҚеҗҲиӮҘж–ҷ | ж°®иӮҘгҖҒзЈ·иӮҘгҖҒй’ҫиӮҘж··еҗҲ | •BBиӮҘ •зЈ·й…ёдәҢж°ўй’ҫ | еҗ„зұ»дҪңзү© | •жҸҗдҫӣеӨҡз§ҚиҗҘе…»е…ғзҙ •еҮҸиҪ»еңҹеЈӨжқҝз»“гҖҒж°ҙиҙЁжұЎжҹ“зӯү •иӮҘж–ҷеҲ©з”ЁзҺҮй«ҳ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёӯеӣҪеҢ–иӮҘдә§йҮҸеҸҠз”ҹдә§еҢәеҹҹеҲҶеёғ

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪеҢ–иӮҘиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҲҶжһҗеҸҠеёӮеңәеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢжҳҫзӨәпјҡ2015е№ҙпјҢдёӯеӣҪеҶңдёҡйғЁеҸ‘еёғгҖҠеҲ°2020е№ҙеҢ–иӮҘдҪҝз”ЁйҮҸйӣ¶еўһй•ҝиЎҢеҠЁж–№жЎҲгҖӢпјҲз®Җз§°“йӣ¶еўһй•ҝж”ҝзӯ–”пјүпјҢеҢ–иӮҘиЎҢдёҡеҸ‘еұ•еӣһеҪ’зҗҶжҖ§пјҢиЎҢдёҡз»ҸиҗҘдё»дҪ“ејҖе§ӢеҚҮзә§иҪ¬еһӢгҖӮз”ұдәҺдә§иғҪиҝҮеү©гҖҒдјҳжғ ж”ҝзӯ–йҖҖеҮәгҖҒз…ӨзӮӯзӯүеҺҹжқҗж–ҷд»·ж јдёҠиЎҢзӯүдёҚеҲ©еӣ зҙ еҪұе“ҚпјҢеҢ–иӮҘиЎҢдёҡдә§йҮҸдёӢйҷҚгҖӮ2020е№ҙпјҢдёӯеӣҪеҢ–иӮҘдә§йҮҸ5496дёҮеҗЁпјҢдёӢйҷҚ4.1%гҖӮ

2011-2020е№ҙдёӯеӣҪеҢ–иӮҘдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

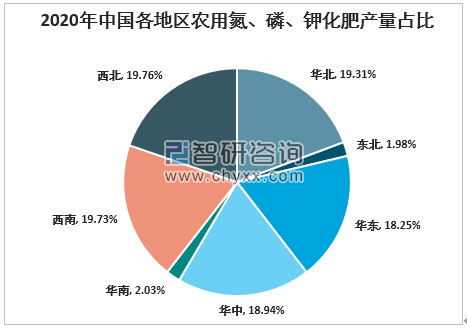

дёӯеӣҪеҢ–иӮҘдә§ең°дё»иҰҒеҲҶеёғеңЁйқ’жө·зңҒгҖҒж№–еҢ—зңҒгҖҒжІіеҚ—зңҒгҖҒеҶ…и’ҷеҸӨиҮӘжІ»еҢәгҖҒеұұиҘҝзңҒгҖҒеұұдёңзңҒгҖҒеӣӣе·қзңҒгҖҒиҙөе·һзңҒгҖҒж–°з–Ҷз»ҙеҗҫе°”иҮӘжІ»еҢәгҖҒе®үеҫҪзңҒзӯүзңҒеёӮпјҢ2020е№ҙдёҠиҝ°еҚҒзңҒеҢәеҢ–иӮҘдә§йҮҸеҗҲи®Ўе…ЁеӣҪеҚ жҜ”иҫҫеҲ°72.69%гҖӮ

2020е№ҙдёӯеӣҪеҗ„зңҒеҶңз”Ёж°®гҖҒзЈ·гҖҒй’ҫеҢ–иӮҘдә§йҮҸ

зңҒеёӮеҢә | еҶңз”Ёж°®гҖҒзЈ·гҖҒй’ҫеҢ–иӮҘдә§йҮҸпјҲдёҮеҗЁпјү | еҚ жҜ”пјҲ%пјү |

йқ’жө·зңҒ | 523.14 | 9.70% |

ж№–еҢ—зңҒ | 482.1 | 8.93% |

жІіеҚ—зңҒ | 481.3 | 8.92% |

еҶ…и’ҷеҸӨиҮӘжІ»еҢә | 421.03 | 7.80% |

еұұиҘҝзңҒ | 393.64 | 7.30% |

еұұдёңзңҒ | 353.95 | 6.56% |

еӣӣе·қзңҒ | 349.57 | 6.48% |

иҙөе·һзңҒ | 338.33 | 6.27% |

ж–°з–Ҷз»ҙеҗҫе°”иҮӘжІ»еҢә | 312.8 | 5.80% |

е®үеҫҪзңҒ | 266.37 | 4.94% |

дә‘еҚ—зңҒ | 213.77 | 3.96% |

жІіеҢ—зңҒ | 212.48 | 3.94% |

жұҹиӢҸзңҒ | 199.41 | 3.70% |

йҮҚеәҶеёӮ | 162.9 | 3.02% |

йҷ•иҘҝзңҒ | 144.92 | 2.69% |

зҰҸе»әзңҒ | 86.25 | 1.60% |

е®ҒеӨҸеӣһж—ҸиҮӘжІ»еҢә | 67.89 | 1.26% |

жө·еҚ—зңҒ | 65.25 | 1.21% |

ж№–еҚ—зңҒ | 58.69 | 1.09% |

жөҷжұҹзңҒ | 57.62 | 1.07% |

й»‘йҫҷжұҹзңҒ | 49.67 | 0.92% |

иҫҪе®ҒзңҒ | 35.59 | 0.66% |

е№ҝиҘҝеЈ®ж—ҸиҮӘжІ»еҢә | 33.94 | 0.63% |

еҗүжһ—зңҒ | 21.82 | 0.40% |

жұҹиҘҝзңҒ | 19.63 | 0.36% |

з”ҳиӮғзңҒ | 17.5 | 0.32% |

еӨ©жҙҘеёӮ | 14.78 | 0.27% |

е№ҝдёңзңҒ | 10.49 | 0.19% |

дёҠжө·еёӮ | 0.96 | 0.02% |

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҺеҢәеҹҹеҲҶеёғзңӢпјҢйҷӨдёңеҢ—гҖҒеҚҺеҚ—еӨ–пјҢе…¶д»–ең°еҢәеҢ–иӮҘдә§йҮҸиҫғдёәе№іеқҮгҖӮ2020е№ҙпјҢеҚҺеҢ—гҖҒеҚҺдёңгҖҒеҚҺдёӯгҖҒиҘҝеҚ—гҖҒиҘҝеҢ—ең°еҢәеҢ–иӮҘдә§йҮҸеҲҶеҲ«дёә1115.99дёҮгҖҒ1054.15гҖҒ1094.74гҖҒ1140.24гҖҒ1142.04еҗЁпјҢе…ЁеӣҪеҚ жҜ”дҫқж¬Ў19.31%гҖҒ18.25%гҖҒ18.94%гҖҒ19.73%гҖҒ19.76%гҖӮ

2020е№ҙдёӯеӣҪеҗ„ең°еҢәеҶңз”Ёж°®гҖҒзЈ·гҖҒй’ҫеҢ–иӮҘдә§йҮҸеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯеӣҪеҢ–иӮҘж–Ҫз”Ёжғ…еҶө

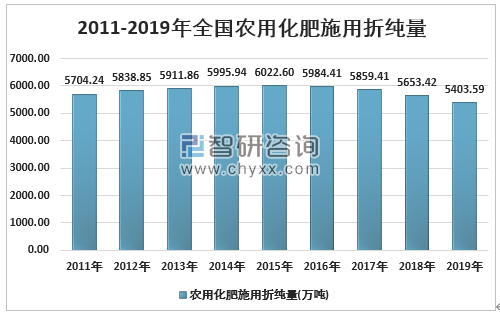

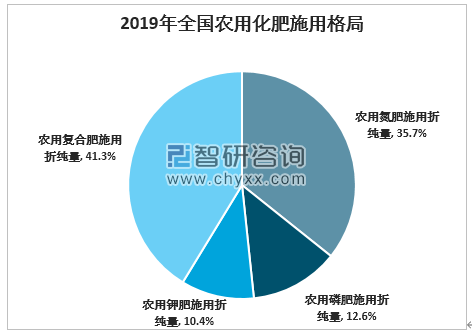

й•ҝжңҹд»ҘжқҘпјҢеҶңж°‘дёәдәҶиҝҪжұӮеҶңдёҡз”ҹдә§й«ҳдә§гҖҒеўһдә§пјҢдёҚж–ӯеҠ еӨ§еҢ–иӮҘзҡ„жҠ•е…ҘйҮҸпјҢжҲ‘еӣҪеҢ–иӮҘдёҚеҗҲзҗҶдҪҝз”ЁзҺ°иұЎд»ҚиҫғдёәзӘҒеҮәдә©еқҮеҢ–иӮҘдҪҝз”ЁйҮҸд»ҚжҳҺжҳҫй«ҳдәҺе…Ёзҗғе№іеқҮж°ҙе№ігҖӮйҮҚж°®иӮҘгҖҒиҪ»зЈ·й’ҫиӮҘпјӣйҮҚеӨ§йҮҸе…ғзҙ иӮҘж–ҷгҖҒиҪ»дёӯеҫ®йҮҸе…ғзҙ иӮҘж–ҷпјӣйҮҚеҢ–иӮҘгҖҒиҪ»жңүжңәиӮҘзҡ„“дёүйҮҚдёүиҪ»”й—®йўҳзӘҒеҮәгҖӮеҶңдёҡйғЁдәҺ2015е№ҙжҸҗеҮәгҖҠеҲ°2020е№ҙеҢ–иӮҘдҪҝз”ЁйҮҸйӣ¶еўһй•ҝиЎҢеҠЁж–№жЎҲгҖӢпјҢжҲӘжӯў2017е№ҙпјҢжҲ‘еӣҪеҢ–иӮҘе·Іе®һзҺ°дҪҝз”ЁйҮҸиҙҹеўһй•ҝпјҢжҸҗеүҚдёүе№ҙе®ҢжҲҗзӣ®ж ҮгҖӮж•°жҚ®жҳҫзӨәпјҢ2019е№ҙдёӯеӣҪеҶңз”ЁеҢ–иӮҘж–Ҫз”ЁжҠҳзәҜйҮҸ5403.59дёҮеҗЁгҖӮе…¶дёӯеҶңз”Ёж°®иӮҘж–Ҫз”ЁжҠҳзәҜйҮҸ1930.21дёҮеҗЁпјҢеҚ 35.7%пјӣеҶңз”ЁзЈ·иӮҘж–Ҫз”ЁжҠҳзәҜйҮҸ681.58дёҮеҗЁпјҢеҚ 12.6%пјӣеҶңз”Ёй’ҫиӮҘж–Ҫз”ЁжҠҳзәҜйҮҸ561.13дёҮеҗЁпјҢеҚ 10.4%пјӣеҶңз”ЁеӨҚеҗҲиӮҘж–Ҫз”ЁжҠҳзәҜйҮҸ2230.67дёҮеҗЁпјҢеҚ 41.3%гҖӮ

2011-2019е№ҙе…ЁеӣҪеҶңз”ЁеҢ–иӮҘж–Ҫз”ЁжҠҳзәҜйҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2019е№ҙе…ЁеӣҪеҶңз”ЁеҢ–иӮҘж–Ҫз”Ёж јеұҖ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӯеӣҪеҢ–иӮҘиЎҢдёҡдё»иҰҒдә§е“Ғд»·ж јиө°еҠҝ

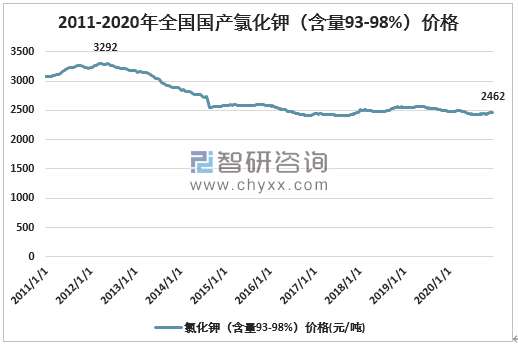

д»·ж јж–№йқўпјҢж°®иӮҘз»ҸеҺҶиҝһз»ӯеҮ е№ҙзҡ„иЎҢдёҡеҺ»дә§иғҪиЎҢеҠЁпјҢиЎҢдёҡдҫӣйңҖе№іиЎЎеҫ—еҲ°ж”№е–„гҖӮзӣ®еүҚзҡ„е°ҝзҙ д»·ж је·Із»ҸдёҚдҪҺпјҢиҖҢеҗҲжҲҗж°Ёд»·ж јз»ҸиҝҮеүҚзҡ„жҢҒз»ӯдёҠж¶ЁеҸҜд»ҘиҜҙе·Із»ҸжҳҺжҳҫеҒҸзҰ»е…¶д»·еҖјпјҢжңӘжқҘзҡ„еӣһиҗҪж•ҙзҗҶе°ҶдёҚеҸҜйҒҝе…ҚгҖӮ2020е№ҙеңЁеёӮеңәйңҖжұӮеўһй•ҝе’ҢдёӢжёёеӨҚеҗҲиӮҘдјҒдёҡйңҖжұӮеўһеҠ зҡ„еёҰеҠЁдёӢпјҢж°ҜеҢ–й’ҫд»·ж јжҢҒз»ӯйңҮиҚЎж”ҖеҚҮпјҢзӣ®еүҚж°ҜеҢ–й’ҫд»·ж јеҹәжң¬е·Із»ҸжҸҗеүҚе…‘зҺ°дәҶеӨ§иҙёеҗҲеҗҢдёҠж¶Ёзҡ„йў„жңҹпјҢжңӘжқҘжҢҒз»ӯдёҠиЎҢеҸ—йҷҗгҖӮеӨҚеҗҲиӮҘеёӮеңәиЎЁзҺ°зӣёеҜ№ж»һеҗҺпјҢеңЁеҶңдә§е“ҒеёӮеңәд»·ж јжҢҒз»ӯиө°й«ҳпјҢдё»иҰҒеҺҹжқҗж–ҷе“Ғз§Қз»ҙжҢҒй«ҳдҪҚиҝҗиЎҢжҺЁеҠЁдёӢпјҢеӨҚеҗҲиӮҘеёӮеңә2020е№ҙеӣӣеӯЈеәҰжүҚејҖе§ӢеӣһеҚҮпјҢзӣ®еүҚд»·ж је№ізЁігҖӮ

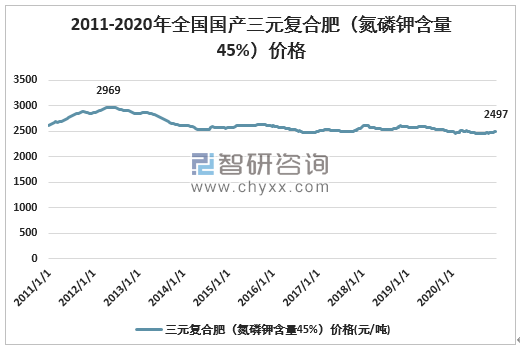

2011-2020е№ҙе…ЁеӣҪеӣҪдә§е°ҝзҙ д»·ж ј

иө„ж–ҷжқҘжәҗпјҡе•ҶеҠЎйғЁ

2011-2020е№ҙе…ЁеӣҪеӣҪдә§ж°ҜеҢ–й’ҫпјҲеҗ«йҮҸ93-98%пјүд»·ж ј

иө„ж–ҷжқҘжәҗпјҡе•ҶеҠЎйғЁ

2011-2020е№ҙе…ЁеӣҪеӣҪдә§дёүе…ғеӨҚеҗҲиӮҘпјҲж°®зЈ·й’ҫеҗ«йҮҸ45%пјүд»·ж ј

иө„ж–ҷжқҘжәҗпјҡе•ҶеҠЎйғЁ

дә”гҖҒдёӯеӣҪеҢ–иӮҘиЎҢдёҡдјҒдёҡз«һдәүж јеұҖ

зәөи§Ӯзӣ®еүҚжҲ‘еӣҪзҡ„еҢ–иӮҘиЎҢдёҡжғ…еҶөпјҢдјҒдёҡдј—еӨҡпјҢеҲҶеёғд№ҹиҫғдёәе№ҝжіӣпјҢиЎҢдёҡйҫҷеӨҙдјҒдёҡиҫғе°‘пјҢеӨ§еӨҡж•°дёәдёӯе°ҸдјҒдёҡпјҢдҪҺз«Ҝдә§е“Ғз«һдәүжҝҖзғҲгҖӮ

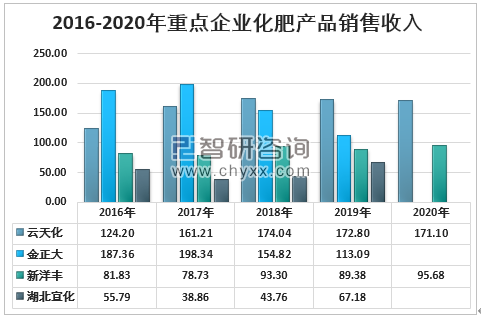

дёӯеӣҪеҢ–иӮҘиЎҢдёҡйўҶе…ҲдјҒдёҡеҸҜжҢүеҢ–иӮҘдә§е“Ғзұ»еһӢеҲ’еҲҶпјҡпјҲ1пјүдёӯеӣҪж°®иӮҘиЎҢдёҡзҹҘеҗҚеәҰиҫғй«ҳгҖҒз”ҹдә§и§„жЁЎиҫғеӨ§зҡ„дјҒдёҡжңүдёӯжө·жІ№гҖҒжІіеҚ—еҝғиҝһеҝғгҖҒдә‘еӨ©еҢ–гҖҒж№–еҢ—е®ңеҢ–зӯүпјӣпјҲ2пјүдёӯеӣҪзЈ·иӮҘиЎҢдёҡзҹҘеҗҚеәҰиҫғй«ҳгҖҒз”ҹдә§и§„жЁЎиҫғеӨ§зҡ„дјҒдёҡжңүиҙөе·һзЈ·еҢ–е·ҘгҖҒдә‘еӨ©еҢ–гҖҒжҷӢз…ӨйӣҶеӣўгҖҒж№–еҢ—е®ңеҢ–зӯүгҖӮдёӯеӣҪзЈ·иӮҘиЎҢдёҡеёӮеңәйӣҶдёӯеәҰй«ҳпјӣпјҲ3пјүдёӯеӣҪй’ҫиӮҘиЎҢдёҡзҹҘеҗҚеәҰиҫғй«ҳгҖҒз”ҹдә§и§„жЁЎиҫғеӨ§зҡ„дјҒдёҡжңүйқ’жө·зӣҗж№–гҖҒеӣҪжҠ•зҪ—еёғжіҠгҖҒдёӯдҝЎеӣҪе®үгҖҒзҘһеҚҺгҖҒеӣҪз”өгҖҒж№–еҢ—ж–°жҙӢдё°зӯүгҖӮдёӯеӣҪй’ҫиӮҘиЎҢдёҡеёӮеңәй«ҳеәҰйӣҶдёӯпјӣпјҲ4пјүдёӯеӣҪеӨҚеҗҲиӮҘиЎҢдёҡзҹҘеҗҚеәҰиҫғй«ҳгҖҒз”ҹдә§и§„жЁЎиҫғеӨ§зҡ„дјҒдёҡжңүж№–еҢ—ж–°жҙӢдё°гҖҒеұұдёңйҮ‘жӯЈеӨ§зӯүгҖӮдёӯеӣҪеӨҚеҗҲиӮҘиЎҢдёҡеёӮеңәйӣҶдёӯеәҰзӣёеҜ№иҫғдҪҺгҖӮ

2016-2020е№ҙйҮҚзӮ№дјҒдёҡеҢ–иӮҘдә§е“Ғй”Җ售收е…ҘпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯгҖҒдёӯеӣҪеҢ–иӮҘиЎҢдёҡж”ҝзӯ–规еҲ’еҲҶжһҗ

з”ұдәҺжҠ•иө„зӣёеҜ№иҫғе°Ҹд»ҘеҸҠж—©жңҹең°ж–№дҝқжҠӨзӯүеӣ зҙ пјҢжҲ‘еӣҪеӨҚеҗҲиӮҘиЎҢдёҡдә§иғҪиҝҮеү©дёҘйҮҚпјҢиҝҳжңүдёҖйғЁеҲҶдёәдёӘдәәдҪңеқҠжҖ§иҙЁзҡ„дјҒдёҡпјҢдә§е“ҒеӨҡдёәдёӯдҪҺжЎЈиӮҘж–ҷгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еұӮйқўдҫӣз»ҷдҫ§ж”№йқ©еҸ–ж¶ҲеҺҹе…ҲиЎҢдёҡдјҒдёҡдә«жңүзҡ„з”Ёз”өгҖҒз”Ёж°”гҖҒиҝҗиҫ“е’ҢзЁҺзҺҮзӯүеӨҡйЎ№дјҳжғ пјҢеҠ еҝ«иЎҢдёҡеҺ»дә§иғҪгҖӮ

еӣҪ家主иҰҒйғЁй—ЁеҲ¶е®ҡ并еҚ°еҸ‘дәҶгҖҠеӣҪ家иҙЁйҮҸе…ҙеҶңжҲҳз•Ҙ规еҲ’(2018—2022е№ҙ)гҖӢдә”е№ҙ规еҲ’пјҢе…¶дёӯжңүеҶңдёҡеҶңжқ‘йғЁгҖҒеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒ科жҠҖйғЁгҖҒиҙўж”ҝйғЁгҖҒе•ҶеҠЎйғЁгҖҒеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖҒеӣҪ家粮йЈҹе’Ңзү©иө„еӮЁеӨҮеұҖгҖӮе…ҙеҶңжҲҳз•Ҙи®ЎеҲ’еҢ…еҗ«дәҶд»ҘдёӢи®ЎеҲ’пјҡеҠ еҝ«з»ҝиүІеҶңдёҡеҸ‘еұ•гҖҒжҺЁиҝӣеҶңдёҡе…ЁзЁӢж ҮеҮҶеҢ–гҖҒдҝғиҝӣеҶңдёҡе…Ёдә§дёҡй“ҫиһҚеҗҲгҖҒеҹ№иӮІжҸҗеҚҮеҶңдёҡе“ҒзүҢгҖҒжҸҗй«ҳеҶңдә§е“ҒиҙЁйҮҸе®үе…Ёж°ҙе№ігҖҒејәеҢ–еҶңдёҡ科жҠҖеҲӣж–°гҖҒе»әи®ҫй«ҳзҙ иҙЁеҶңдёҡдәәжүҚйҳҹдјҚгҖӮ

жҲ‘еӣҪеҢ–иӮҘиЎҢдёҡзӣёе…іж”ҝзӯ–еҸҠеҶ…е®№

ж”ҝзӯ– | еҶ…е®№ |

гҖҠе…ідәҺ2020е№ҙиҝӣеҸЈжҡӮе®ҡзЁҺзҺҮзӯүи°ғж•ҙж–№жЎҲзҡ„йҖҡзҹҘгҖӢ | пјҲ1пјүеҢ–иӮҘиҝӣеҸЈжҡӮе®ҡзЁҺзҺҮдёә1%пјӣпјҲ2пјүеҢ–иӮҘеҮәеҸЈзЁҺзҺҮ继з»ӯдҝқжҢҒ0е…ізЁҺзӯү |

гҖҠ2019е№ҙе…ЁеӣҪеҶңиө„жү“еҒҮдё“йЎ№жІ»зҗҶиЎҢеҠЁе®һж–Ҫж–№жЎҲгҖӢ | пјҲ1пјүеңЁеӨҮиӮҘз”ЁиӮҘзҡ„й«ҳеі°ж—¶жңҹпјҢйҮҚзӮ№з»„з»ҮејҖеұ•еӨҚеҗҲиӮҘж–ҷгҖҒжҺәж··иӮҘж–ҷгҖҒеӨ§йҮҸе…ғзҙ ж°ҙжә¶иӮҘж–ҷгҖҒжңүжңәиӮҘж–ҷгҖҒеҫ®з”ҹзү©иӮҘж–ҷзӯүиҺ·иҜҒиӮҘж–ҷдә§е“Ғзӣ‘зқЈжҠҪжҹҘпјҢдёҘж јйҒөе®ҲжҠҪж ·ж–№жі•гҖҒжЈҖйӘҢдҫқжҚ®е’ҢеҲӨе®ҡеҺҹеҲҷпјҢеҸҠж—¶е…¬еёғзӣ‘зқЈжҠҪжҹҘз»“жһңпјӣпјҲ2пјүйҮҚзӮ№жҹҘеӨ„зҷ»и®°дә§е“Ғдёӯжңүж•ҲжҲҗеҲҶеҗ«йҮҸдёҚи¶іе’Ңж°ҜзҰ»еӯҗи¶…ж Үй—®йўҳзӯү |

гҖҠеӣҪ家иҙЁйҮҸе…ҙеҶңжҲҳз•Ҙ规еҲ’(2018—2022е№ҙ)гҖӢ | еҲ°2022е№ҙиҙЁйҮҸе…ҙеҶңеҲ¶еәҰжЎҶжһ¶еҹәжң¬е»әз«Ӣ,еҲқжӯҘе®һзҺ°дә§е“ҒиҙЁйҮҸй«ҳгҖҒдә§дёҡж•ҲзӣҠй«ҳгҖҒз”ҹдә§ж•ҲзҺҮй«ҳгҖҒз»ҸиҗҘиҖ…зҙ иҙЁй«ҳгҖҒеӣҪйҷ…з«һдәүеҠӣејәзӯүзӣ®ж ҮгҖӮз”ұдәҺеӣҪ家еҜ№дәҺеҶңеҢ–иЎҢдёҡзҡ„жҲҳз•ҘеёғеұҖпјҢеҶңеҢ–иЎҢдёҡзӣёе…ідјҒдёҡе°ҶиҺ·еҫ—жҢҒз»ӯеҲ©еҘҪпјҢжҺЁеҠЁеҶңеҢ–иЎҢдёҡ继з»ӯж·ұеҢ–еҸ‘еұ•гҖӮ |

гҖҠе…ідәҺеқҡжҢҒеҶңдёҡеҶңжқ‘дјҳе…ҲеҸ‘еұ•еҒҡеҘҪ“дёүеҶң”е·ҘдҪңзҡ„иӢҘе№Іж„Ҹи§ҒгҖӢ | еҲ°2020е№ҙе»әжҲҗ8дәҝдә©й«ҳж ҮеҮҶеҶңз”°зҡ„д»»еҠЎгҖӮзӣёеҜ№дәҺжҷ®йҖҡеҶңз”°пјҢдёҠиҝ°ж–Ү件дёӯзҡ„й«ҳж ҮеҮҶеҶңз”°е…ЁйқўйҮҮз”ЁжөӢеңҹй…Қж–№ж–ҪиӮҘжҠҖжңҜпјҢж–ҪиӮҘж–№ејҸжӣҙ科еӯҰеҗҲзҗҶпјҢеҢ–иӮҘеҲ©з”ЁзҺҮжҸҗй«ҳгҖӮеҗҢж—¶пјҢй«ҳж ҮеҮҶеҶңз”°йҮҮз”Ёж·ұиҖ•ж–ҪиӮҘж–№ејҸпјҢж°ҙиӮҘдёҖдҪ“еҢ–жҠҖжңҜе°Ҷеҫ—д»Ҙе№ҝжіӣдҪҝз”ЁпјҢж°ҙжә¶иӮҘиЎҢдёҡеҠ йҖҹеҸ‘еұ•гҖӮ |

гҖҠе…ідәҺжҺЁиҝӣеҢ–иӮҘз”Ёж°”д»·ж јеёӮеңәеҢ–ж”№йқ©зҡ„йҖҡзҹҘгҖӢ | иҮӘ2016.11.10иө·пјҢйј“еҠұеҢ–иӮҘз”Ёж°”иҝӣе…ҘзҹіжІ№еӨ©з„¶ж°”дәӨжҳ“дёӯеҝғзӯүдәӨжҳ“е№іеҸ°пјҢйҖҡиҝҮеёӮеңәдәӨжҳ“еҪўжҲҗд»·ж јпјҢе®һзҺ°д»·ж је…¬ејҖйҖҸжҳҺ |

гҖҠе…ідәҺеҜ№еҢ–иӮҘжҒўеӨҚеҫҒ收еўһеҖјзЁҺж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢ | иҮӘ2015.9.1иө·пјҢеҜ№зәізЁҺдәәй”Җе”®е’ҢиҝӣеҸЈеҢ–иӮҘз»ҹдёҖжҢү13%зЁҺзҺҮеҫҒ收еӣҪеҶ…иҝӣеҸЈзҺҜиҠӮеўһеҖјзЁҺпјҢе…¶дёӯпјҢиҮӘ2015.9.1иҮі2016.6.30еҜ№й”Җе”®зҡ„еә“еӯҳеҢ–иӮҘе…Ғи®ёдҫқз…§3%еҫҒ收еўһеҖјзЁҺ |

гҖҠеҲ°2020е№ҙеҢ–иӮҘдҪҝз”ЁйҮҸйӣ¶еўһй•ҝиЎҢеҠЁж–№жЎҲгҖӢ | 2015е№ҙеҲ°2019е№ҙпјҢйҖҗжӯҘе°ҶеҢ–иӮҘдҪҝз”ЁйҮҸе№ҙеўһй•ҝзҺҮжҺ§еҲ¶еңЁ1%д»ҘеҶ…пјӣеҠӣдәүеҲ°2020е№ҙпјҢдё»иҰҒеҶңдҪңзү©еҢ–иӮҘдҪҝз”ЁйҮҸе®һзҺ°йӣ¶еўһй•ҝ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёғгҖҒдёӯеӣҪеҢ–иӮҘиЎҢдёҡдә§е“ҒеҸ‘еұ•и¶ӢеҠҝ

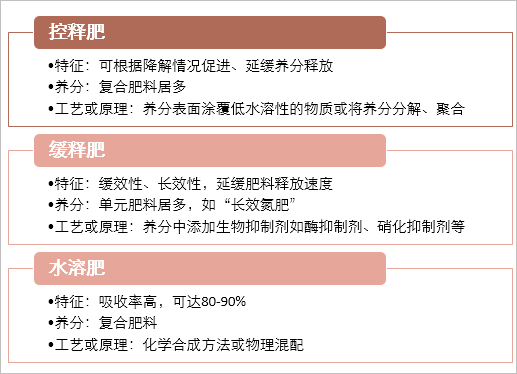

дёӯеӣҪж–°еһӢеҢ–иӮҘиЎҢдёҡеёӮеңәжҪңеҠӣе·ЁеӨ§пјҢжҺ§йҮҠиӮҘгҖҒзј“йҮҠиӮҘгҖҒж°ҙжә¶иӮҘзӯүж–°еһӢеҢ–иӮҘе…·еӨҮй«ҳж•ҲгҖҒзҺҜдҝқзӯүзү№еҫҒпјҢжҲҗдёәеҶңдёҡйғЁзӯүдё»з®ЎйғЁй—ЁйҮҚзӮ№жҺЁе№ҝзҡ„иӮҘж–ҷгҖӮйҡҸзқҖеҢ–иӮҘдә§е“Ғзҡ„иҝӣжӯҘдёҺеҶң民科еӯҰз§ҚиӮҘж„ҸиҜҶзҡ„жҸҗеҚҮпјҢе…·еӨҮиҗҘе…»жҸҗй«ҳгҖҒеҠҹиғҪж”№е–„гҖҒеҮҸйҮҸеўһж•ҲгҖҒеңҹеЈӨж”№иүҜе’ҢзҺҜеўғеҸӢеҘҪзӯүеҠҹиғҪзҡ„зү№з§ҚиӮҘж–ҷе’Ңж–°еһӢиӮҘж–ҷеёӮеңәе№ҝйҳ”гҖӮ

еҢ–иӮҘиЎҢдёҡж–°еһӢжҪңеҠӣе“Ғз§ҚеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҢ–иӮҘиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҢ–иӮҘиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪеҢ–иӮҘиЎҢдёҡз”ҹдә§дјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢ2024-2030е№ҙеҢ–иӮҘиЎҢдёҡеүҚжҷҜеҸҠи¶ӢеҠҝйў„жөӢпјҢ2024-2030е№ҙеҢ–иӮҘиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©йҳІиҢғde'n

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ