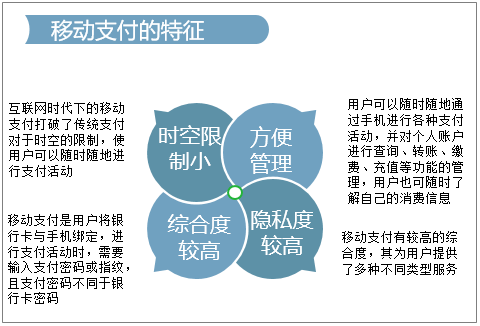

дёҖгҖҒ移еҠЁж”Ҝд»ҳзҡ„зү№еҫҒеҸҠеҲҶзұ»

移еҠЁж”Ҝд»ҳжҳҜжҢҮдҪҝз”Ёжҷ®йҖҡжҲ–жҷәиғҪжүӢжңәе®ҢжҲҗж”Ҝд»ҳжҲ–иҖ…зЎ®и®Өж”Ҝд»ҳпјҢиҖҢдёҚжҳҜз”ЁзҺ°йҮ‘гҖҒ银иЎҢеҚЎжҲ–иҖ…ж”ҜзҘЁж”Ҝд»ҳгҖӮ买家еҸҜд»ҘдҪҝ用移еҠЁжүӢжңәиҙӯд№°дёҖзі»еҲ—зҡ„жңҚеҠЎгҖҒж•°еӯ—дә§е“ҒжҲ–иҖ…е•Ҷе“ҒзӯүгҖӮ

移еҠЁж”Ҝд»ҳзҡ„зү№еҫҒ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

移еҠЁж”Ҝд»ҳжҳҜдә’иҒ”зҪ‘ж—¶д»ЈдёҖз§Қж–°еһӢзҡ„ж”Ҝд»ҳж–№ејҸпјҢе…¶д»Ҙ移еҠЁз»Ҳз«ҜдёәдёӯеҝғпјҢйҖҡиҝҮ移еҠЁз»Ҳз«ҜеҜ№жүҖиҙӯд№°зҡ„дә§е“ҒиҝӣиЎҢз»“з®—ж”Ҝд»ҳпјҢ移еҠЁж”Ҝд»ҳзҡ„дё»иҰҒиЎЁзҺ°еҪўејҸдёәжүӢжңәж”Ҝд»ҳгҖӮ

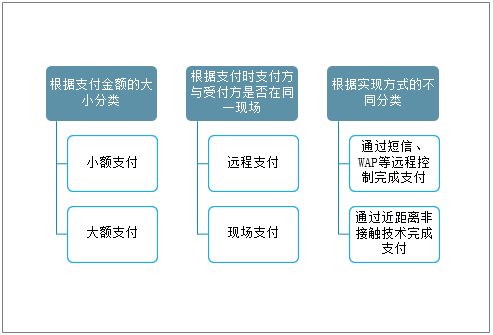

зӣ®еүҚ移еҠЁж”Ҝд»ҳзҡ„еҲҶзұ»ж–№ејҸдё»иҰҒеҢ…жӢ¬д»ҘдёӢдёүз§Қпјҡ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖдёӯеӣҪдҝЎжҒҜеҢ–е»әи®ҫзҡ„еҠ йҖҹеҸ‘еұ•пјҢ移еҠЁж”Ҝд»ҳиЎҢдёҡе·Із»ҸжҲҗдёәдё»жөҒзҡ„ж”Ҝд»ҳж–№ејҸпјҢдёәдәҶиҝӣдёҖжӯҘжҺЁеҠЁдёӯеӣҪ移еҠЁж”Ҝд»ҳиЎҢдёҡзҡ„еҝ«йҖҹе№ізЁіеҸ‘еұ•пјҢе®Ңе–„дёӯеӣҪ移еҠЁж”Ҝд»ҳиЎҢдёҡдә§дёҡй“ҫпјҢзӣёе…ійғЁй—ЁйўҒеёғдәҶдёҖзі»еҲ—жҺӘпјҢжңүж•Ҳ规иҢғдәҶеӣҪеҶ…移еҠЁж”Ҝд»ҳиЎҢдёҡеҸ‘еұ•ж–№еҗ‘е’Ңе®үе…ЁдҪ“зі»гҖӮ

дёӯеӣҪ移еҠЁж”Ҝд»ҳиЎҢдёҡзӣёе…іж”ҝзӯ–

ж—¶й—ҙ | еҸ‘еёғеҚ•дҪҚ | ж”ҝзӯ–еҗҚз§° | еҹәжң¬и§„е®ҡ |

2015е№ҙ | дёӯеӣҪдәә民银иЎҢ | гҖҠе…ідәҺжҺЁеҠЁз§»еҠЁйҮ‘иһҚжҠҖжңҜеҲӣж–°еҒҘеә·еҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢ | жҳҺзЎ®дәҶ移еҠЁйҮ‘иһҚжҠҖжңҜеҲӣж–°еҒҘеә·еҸ‘еұ•зҡ„ж–№еҗ‘жҖ§еҺҹеҲҷпјҢжҸҗеҮәдәҶжҺЁеҠЁз§»еҠЁйҮ‘иһҚжҠҖжңҜеҲӣж–°еҒҘеә·еҸ‘еұ•зҡ„дҝқйҡңжҺӘж–ҪпјҢжҢҮеҜје•Ҷдёҡ银иЎҢе’Ң银иЎҢеҚЎжё…з®—жңәжһ„з§ҜжһҒиҗҪе®һеӣҪ家зҪ‘з»ңе®үе…Ёе’ҢдҝЎжҒҜжҠҖжңҜе®үе…Ёжңүе…іж”ҝзӯ– |

2015е№ҙ | дёӯеӣҪдәә民银иЎҢ | гҖҠйқһ银иЎҢж”Ҝд»ҳжңәжһ„зҪ‘з»ңж”Ҝд»ҳдёҡеҠЎз®ЎзҗҶеҠһжі•гҖӢ | дёә规иҢғйқһ银иЎҢж”Ҝд»ҳжңәжһ„пјҲд»ҘдёӢз®Җз§°ж”Ҝд»ҳжңәжһ„пјүзҪ‘з»ңж”Ҝд»ҳдёҡеҠЎпјҢйҳІиҢғж”Ҝд»ҳйЈҺйҷ©пјҢдҝқжҠӨеҪ“дәӢдәәеҗҲжі•жқғзӣҠпјҢж №жҚ®гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдёӯеӣҪдәә民银иЎҢжі•гҖӢгҖҒгҖҠйқһйҮ‘иһҚжңәжһ„ж”Ҝд»ҳжңҚеҠЎз®ЎзҗҶеҠһжі•гҖӢзӯү规е®ҡеҲ¶е®ҡгҖӮз”ұдёӯеӣҪдәә民银иЎҢдәҺ2015е№ҙ12жңҲ28ж—ҘеҸ‘еёғпјҢиҮӘ2016е№ҙ7жңҲ1ж—Ҙиө·ж–ҪиЎҢгҖӮ |

2016е№ҙ | дёӯеӣҪдәә民银иЎҢ | гҖҠйқһ银иЎҢж”Ҝд»ҳжңәжһ„йЈҺйҷ©дё“йЎ№ж•ҙжІ»е·ҘдҪңе®һж–Ҫж–№жЎҲгҖӢ | дёәиҙҜеҪ»иҗҪе®һе…ҡдёӯеӨ®гҖҒеӣҪеҠЎйҷўеҶізӯ–йғЁзҪІпјҢжҺЁеҠЁж”Ҝд»ҳжңҚеҠЎеёӮеңәеҒҘеә·еҸ‘еұ•пјҢжҸҗеҚҮж”Ҝд»ҳиЎҢдёҡжңҚеҠЎиҙЁйҮҸе’ҢжңҚеҠЎж•ҲзҺҮпјҢеҲҮе®һйҳІиҢғж”Ҝд»ҳйЈҺйҷ©пјҢж №жҚ®гҖҠе…ідәҺдҝғиҝӣдә’иҒ”зҪ‘йҮ‘иһҚеҒҘеә·еҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢе’ҢгҖҠдә’иҒ”зҪ‘йҮ‘иһҚйЈҺйҷ©дё“йЎ№ж•ҙжІ»е·ҘдҪңе®һж–Ҫж–№жЎҲгҖӢеҲ¶е®ҡгҖӮ |

2016е№ҙ | дёӯеӣҪж”Ҝд»ҳжё…з®—еҚҸдјҡ | гҖҠжқЎз Ғж”Ҝд»ҳдёҡеҠЎи§„иҢғпјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢ | дёә规иҢғжқЎз Ғж”Ҝд»ҳдёҡеҠЎпјҢдҝқжҠӨж¶Ҳиҙ№иҖ…еҗҲжі•жқғзӣҠпјҢз»ҙжҠӨеёӮеңәе…¬е№із«һдәүзҺҜеўғпјҢдҝғиҝӣ移еҠЁж”Ҝд»ҳдёҡеҠЎеҒҘеә·еҸҜжҢҒз»ӯеҸ‘еұ•пјҢеҲ¶е®ҡгҖҠжқЎз Ғж”Ҝд»ҳдёҡеҠЎи§„иҢғпјҲиҜ•иЎҢпјүгҖӢгҖӮ |

2016е№ҙ | дёӯеӣҪдәә民银иЎҢ | гҖҠдёӯеӣҪйҮ‘иһҚ移еҠЁж”Ҝд»ҳж”Ҝд»ҳж Үи®°еҢ–жҠҖжңҜ规иҢғгҖӢ | иҰҒжұӮеҗ„银иЎҢгҖҒж”Ҝд»ҳжңәжһ„гҖҒжё…з®—жңәжһ„иҮӘ2016е№ҙ12жңҲ1ж—Ҙиө·е…Ёйқўеә”з”Ёж”Ҝд»ҳж Үи®°еҢ–жҠҖжңҜпјҲTokenпјүпјӣ并жҸҗеҮәдәҶж”Ҝд»ҳж Үи®°еҢ–жҠҖжңҜзҡ„еҹәжң¬жһ¶жһ„пјҢ规е®ҡдәҶеә”з”Ёж”Ҝд»ҳж Үи®°еҢ–жҠҖжңҜзҡ„зі»з»ҹжҺҘеҸЈгҖҒе®үе…ЁгҖҒйЈҺйҷ©жҺ§еҲ¶зӯүиҰҒжұӮ |

2017е№ҙ | дёӯеӣҪдәә民银иЎҢж”Ҝд»ҳз»“з®—еҸё | гҖҠдёӯеӣҪдәә民银иЎҢж”Ҝд»ҳз»“з®—еҸёе…ідәҺе°Ҷйқһ银иЎҢж”Ҝд»ҳжңәжһ„зҪ‘з»ңж”Ҝд»ҳдёҡеҠЎз”ұзӣҙиҝһжЁЎејҸиҝҒ移иҮізҪ‘иҒ”е№іеҸ°еӨ„зҗҶзҡ„йҖҡзҹҘгҖӢ | ж №жҚ®е…ҡдёӯеӨ®гҖҒеӣҪеҠЎйҷўе…ідәҺдә’иҒ”зҪ‘йҮ‘иһҚйЈҺйҷ©дё“йЎ№ж•ҙжІ»зҡ„е·ҘдҪңйғЁзҪІпјҢдәә民银иЎҢжҢҮеҜјж”Ҝд»ҳжё…з®—еҚҸдјҡе»әи®ҫ“йқһ银иЎҢж”Ҝд»ҳжңәжһ„зҪ‘з»ңж”Ҝд»ҳжё…з®—е№іеҸ°”пјҢдё»иҰҒеӨ„зҗҶйқһ银иЎҢж”Ҝд»ҳжңәжһ„еҸ‘иө·зҡ„ж¶үеҸҠ银иЎҢиҙҰжҲ·зҡ„зҪ‘з»ңж”Ҝд»ҳдёҡеҠЎгҖӮиҮӘ2018е№ҙ6жңҲ30ж—Ҙиө·пјҢж”Ҝд»ҳжңәжһ„еҸ—зҗҶзҡ„ж¶үеҸҠ银иЎҢиҙҰжҲ·зҡ„зҪ‘з»ңж”Ҝд»ҳдёҡеҠЎе…ЁйғЁйҖҡиҝҮзҪ‘иҒ”е№іеҸ°еӨ„зҗҶ |

2018е№ҙ | дәә民银иЎҢгҖҒ银дҝқзӣ‘дјҡгҖҒиҜҒзӣ‘дјҡ | гҖҠдә’иҒ”зҪ‘йҮ‘иһҚд»Һдёҡжңәжһ„еҸҚжҙ—й’ұе’ҢеҸҚжҒҗжҖ–иһҚиө„з®ЎзҗҶеҠһжі•пјҲиҜ•иЎҢпјүгҖӢ | еҸҚжҙ—й’ұзӣ‘з®ЎеҚҮзә§пјҢ2018е№ҙ10жңҲ10ж—ҘпјҢгҖҠз®ЎзҗҶеҠһжі•гҖӢеҮәеҸ°е№¶е…¬еёғгҖӮ |

2019е№ҙ | дёӯеӣҪдәә民银иЎҢ | гҖҠе…ідәҺиҝӣдёҖжӯҘеҠ ејәж”Ҝд»ҳз»“з®—з®ЎзҗҶйҳІиҢғз”өдҝЎзҪ‘з»ңж–°еһӢиҝқжі•зҠҜзҪӘжңүе…ідәӢйЎ№зҡ„йҖҡзҹҘгҖӢ | дёәдәҶжңүж•ҲйҳІиҢғз”өдҝЎзҪ‘з»ңж–°еһӢиҝқжі•зҠҜзҪӘпјҢеҲҮе®һдҝқжҠӨдәәж°‘зҫӨдј—иҙўдә§е®үе…Ёе’ҢеҗҲжі•жқғзӣҠпјҢиҰҒжұӮж”Ҝд»ҳжңәжһ„еҜ№еӯҳйҮҸеҚ•дҪҚж”Ҝд»ҳиҙҰжҲ·иҝӣиЎҢж ёе®һпјҢеҜ№з§»еҠЁеҸ—зҗҶз»Ҳз«Ҝж”№йҖ е’ҢеӯҳйҮҸе•ҶжҲ·иҝӣиЎҢе·ЎжЈҖгҖӮ |

2019е№ҙ | дёӯеӣҪдәә民银иЎҢ | гҖҠж”Ҝд»ҳз»“з®—еҗҲ规зӣ‘з®Ўж•°жҚ®жҺҘеҸЈи§„иҢғгҖӢ | дёәжҸҗй«ҳж”Ҝд»ҳз»“з®—дёҡеҠЎжү§жі•жЈҖжҹҘж•ҲзҺҮпјҢжҺЁиҝӣйқһзҺ°еңәзӣ‘з®ЎпјҢејәеҢ–зӣ‘з®ЎдҝЎжҒҜе…ұдә«пјҢдёӯеӣҪдәә民银иЎҢеҲ¶е®ҡпјҢиҰҒжұӮж”Ҝд»ҳжңәжһ„жҢүз…§жҺҘеҸЈи§„иҢғе®ҢжҲҗж•°жҚ®жҸҗеҸ–е’ҢжҠҘйҖҒе·ҘдҪңгҖӮ |

2020е№ҙ | дёӯеӣҪдәә民银иЎҢ | гҖҠзҪ‘дёҠ银иЎҢзі»з»ҹдҝЎжҒҜе®үе…ЁйҖҡ用规иҢғгҖӢ | ж ҮеҮҶ规е®ҡдәҶзҪ‘дёҠ银иЎҢзі»з»ҹе®үе…ЁжҠҖжңҜиҰҒжұӮгҖҒе®үе…Ёз®ЎзҗҶиҰҒжұӮгҖҒдёҡеҠЎиҝҗиҗҘе®үе…ЁиҰҒжұӮпјҢдёәзҪ‘дёҠ银иЎҢзі»з»ҹе»әи®ҫгҖҒиҝҗиҗҘеҸҠжөӢиҜ„жҸҗдҫӣдәҶдҫқжҚ®гҖӮж ҮеҮҶйҖӮз”ЁдәҺдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеўғеҶ…и®ҫз«Ӣзҡ„е•Ҷдёҡ银иЎҢзӯү银иЎҢдёҡйҮ‘иһҚжңәжһ„жүҖиҝҗиҗҘзҡ„зҪ‘дёҠ银иЎҢзі»з»ҹпјҢе…¶д»–йҮ‘иһҚжңәжһ„жҸҗдҫӣзҪ‘дёҠйҮ‘иһҚжңҚеҠЎзҡ„дёҡеҠЎзі»з»ҹе®ңеҸӮз…§жң¬ж ҮеҮҶжү§иЎҢгҖӮ |

2020е№ҙ | дёӯеӣҪ银иҒ” | гҖҠдёӯеӣҪ银иҒ”ж”Ҝд»ҳз»Ҳз«Ҝе®үе…ЁжҠҖжңҜ规иҢғгҖӢ | 2жңҲ12ж—ҘпјҢдёӯеӣҪ银иҒ”еҸ‘еёғж”Ҝд»ҳз»Ҳз«Ҝе®үе…ЁжҠҖжңҜ规иҢғпјҲUPTS3.0пјүеҚҮзә§е…¬е‘ҠпјҢе®ЈеёғгҖҠ银иҒ”еҚЎеҸ—зҗҶз»Ҳз«Ҝе®ү全规иҢғгҖӢпјҲз®Җз§°“UPTS2.0”пјүжӯЈејҸеҚҮзә§пјҢжӣҙж–°дёәгҖҠдёӯеӣҪ银иҒ”ж”Ҝд»ҳз»Ҳз«Ҝе®үе…ЁжҠҖжңҜ规иҢғгҖӢпјҲз®Җз§°“UPTS3.0”пјүпјҢ规иҢғе·ІдәҺ2019е№ҙ12жңҲеә•еҸ‘еёғе®һж–ҪгҖӮUPTS3.0дёҺ2.0зӣёжҜ”пјҢж–°еўһдәҶе®үе…ЁеҚ·е’ҢдҪ“йӘҢеҚ·пјҢеҸҰеӨ–иҫ…еҠ©еҚ·дҝ®ж”№дёәз®ЎзҗҶеҚ·пјҢе…Ёж–ҮеҲҶдёәеҹәзЎҖеҚ·гҖҒе®үе…ЁеҚ·гҖҒз®ЎзҗҶеҚ·гҖҒдә§е“ҒеҚ·гҖҒдҪ“йӘҢеҚ·гҖҒжЈҖжөӢеҚ·е…ұе…ӯеҚ·гҖӮ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

йҡҸзқҖз»ҸжөҺеҸ‘еұ•зҡ„ж–°еёёжҖҒе’Ң“дә’иҒ”зҪ‘+”жҲҳз•Ҙзҡ„е®һж–ҪпјҢдј з»ҹ银иЎҢдёҡеҠЎдёҺдә’иҒ”зҪ‘зҡ„йҡ”йҳӮжӯЈйҖҗжёҗж¶ҲеӨұпјҢдҝЎжҒҜжҠҖжңҜеҜ№й“¶иЎҢдёҡзҡ„ж”№йҖ е’ҢиһҚеҗҲиҺ·еҫ—дәҶеүҚжүҖжңӘжңүзҡ„ж·ұе…ҘгҖӮ

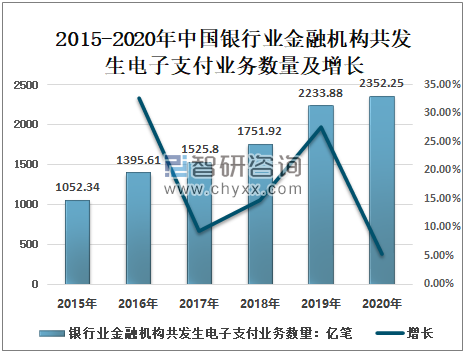

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪ移еҠЁж”Ҝд»ҳдә§дёҡеҸ‘еұ•еҠЁжҖҒеҸҠеёӮеңә规模预жөӢжҠҘе‘ҠгҖӢжҳҫзӨәпјҡиҝ‘е№ҙжқҘпјҢдёәеә”еҜ№дә’иҒ”зҪ‘дјҒдёҡжҢ‘жҲҳпјҢеҗ„еӨ§й“¶иЎҢз§ҜжһҒжӢҘжҠұжҠҖжңҜеҲӣж–°пјҢзә·зә·д»ҘејҖж”ҫзҡ„еҝғжҖҒе»әи®ҫе’Ңеҹ№иӮІдә’иҒ”зҪ‘йҮ‘иһҚз”ҹжҖҒдҪ“зі»гҖӮ2015-2020е№ҙдёӯеӣҪ银иЎҢдёҡйҮ‘иһҚжңәжһ„е…ұеҸ‘з”ҹз”өеӯҗж”Ҝд»ҳдёҡеҠЎж•°йҮҸе‘Ҳеўһй•ҝи¶ӢеҠҝпјҢ2020е№ҙдёӯеӣҪ银иЎҢдёҡйҮ‘иһҚжңәжһ„е…ұеҸ‘з”ҹз”өеӯҗж”Ҝд»ҳдёҡеҠЎж•°йҮҸ2352.25дәҝ笔пјҢжҜ”дёҠе№ҙеўһеҠ 118.37дәҝ笔гҖӮ

2015-2020е№ҙдёӯеӣҪ银иЎҢдёҡйҮ‘иһҚжңәжһ„е…ұеҸ‘з”ҹз”өеӯҗж”Ҝд»ҳдёҡеҠЎж•°йҮҸеҸҠеўһй•ҝ

ж•°жҚ®жқҘжәҗпјҡдёӯеӣҪдәә民银иЎҢгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

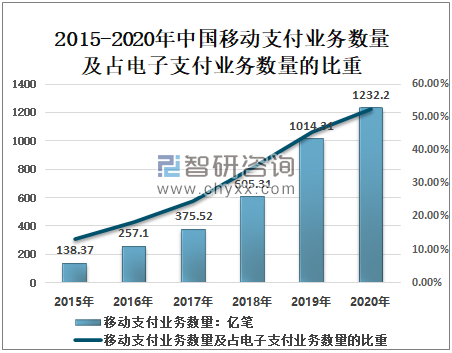

иҝ‘е№ҙжқҘпјҢжҷәиғҪжүӢжңәи¶ҠжқҘи¶Ҡжҷ®еҸҠпјҢ移еҠЁз”өе•ҶеҸ‘еұ•жҲҗзҶҹпјҢ移еҠЁж”Ҝд»ҳзҡ„жҠҖжңҜд№ҹи¶ҠжқҘи¶Ҡе…ҲиҝӣпјҢдёӯеӣҪ移еҠЁж”Ҝд»ҳдёҡеҠЎйҮҸдҝқжҢҒиҫғеҝ«еўһй•ҝпјҢеҚ з”өеӯҗж”Ҝд»ҳдёҡеҠЎж•°йҮҸзҡ„жҜ”йҮҚд№ҹжҳҜйҖҗе№ҙеҠ еӨ§пјҢ2020е№ҙдёӯеӣҪ移еҠЁж”Ҝд»ҳдёҡеҠЎж•°йҮҸ1232.2дәҝ笔пјҢеҚ з”өеӯҗж”Ҝд»ҳдёҡеҠЎж•°йҮҸзҡ„52.38%гҖӮ

2015-2020е№ҙдёӯеӣҪ移еҠЁж”Ҝд»ҳдёҡеҠЎж•°йҮҸеҸҠеҚ з”өеӯҗж”Ҝд»ҳдёҡеҠЎж•°йҮҸзҡ„жҜ”йҮҚ

ж•°жҚ®жқҘжәҗпјҡдёӯеӣҪдәә民银иЎҢгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

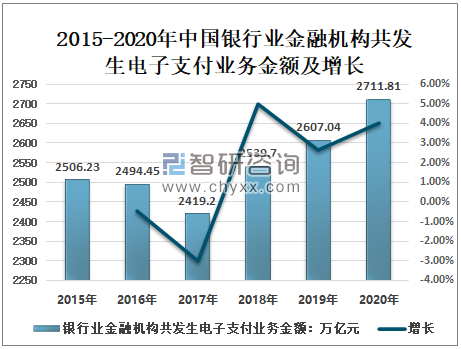

2016-2017е№ҙпјҢдёӯеӣҪ银иЎҢдёҡйҮ‘иһҚжңәжһ„е…ұеҸ‘з”ҹз”өеӯҗж”Ҝд»ҳдёҡеҠЎйҮ‘йўқиҝһз»ӯдёӨе№ҙдёӢйҷҚпјҢ2018-2020е№ҙиҝһз»ӯдёүе№ҙйҖҗе№ҙеўһй•ҝпјҢ2020е№ҙдёӯеӣҪ银иЎҢдёҡйҮ‘иһҚжңәжһ„е…ұеҸ‘з”ҹз”өеӯҗж”Ҝд»ҳдёҡеҠЎйҮ‘йўқ2711.81дёҮдәҝе…ғпјҢжҜ”дёҠе№ҙеўһеҠ 104.77дёҮдәҝе…ғгҖӮ

2015-2020е№ҙдёӯеӣҪ银иЎҢдёҡйҮ‘иһҚжңәжһ„е…ұеҸ‘з”ҹз”өеӯҗж”Ҝд»ҳдёҡеҠЎйҮ‘йўқеҸҠеўһй•ҝ

ж•°жҚ®жқҘжәҗпјҡдёӯеӣҪдәә民银иЎҢгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

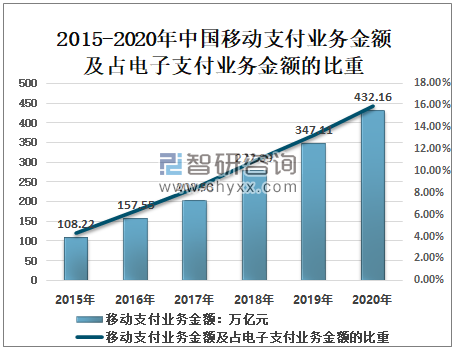

2015-2020е№ҙжңҹй—ҙпјҢдёӯеӣҪ移еҠЁж”Ҝд»ҳдёҡеҠЎйҮ‘йўқе‘ҲзӣҙзәҝдёҠеҚҮпјҢеҸҠеҚ з”өеӯҗж”Ҝд»ҳдёҡеҠЎйҮ‘йўқзҡ„жҜ”йҮҚд№ҹжҳҜйҖҗе№ҙеўһеҠ пјҢ2020е№ҙпјҢдёӯеӣҪ移еҠЁж”Ҝд»ҳдёҡеҠЎйҮ‘йўқ432.16дёҮдәҝе…ғпјҢеҚ з”өеӯҗж”Ҝд»ҳдёҡеҠЎйҮ‘йўқзҡ„жҜ”йҮҚ15.94%пјҢиҫғ2015е№ҙеўһй•ҝ11.62дёӘзҷҫеҲҶзӮ№гҖӮ

2015-2020е№ҙдёӯеӣҪ移еҠЁж”Ҝд»ҳдёҡеҠЎйҮ‘йўқеҸҠеҚ з”өеӯҗж”Ҝд»ҳдёҡеҠЎйҮ‘йўқзҡ„жҜ”йҮҚ

ж•°жҚ®жқҘжәҗпјҡдёӯеӣҪдәә民银иЎҢгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯеӣҪ移еҠЁж”Ҝд»ҳиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

移еҠЁж”Ҝд»ҳеҸ‘еұ•иҝ…зҢӣпјҢйҖҗжёҗж”№еҸҳдәҶдәә们зҡ„ж”Ҝд»ҳж–№ејҸе’ҢиЎҢдёәд№ жғҜпјҢ移еҠЁж”Ҝд»ҳеүҚжҷҜеҸҜжңҹ;移еҠЁж”Ҝд»ҳе№іеҸ°дёәдәҶиҝӣдёҖжӯҘжү©еӨ§еёӮеңәд»ҪйўқпјҢ并дёҚж–ӯеёҰеҠЁз§»еҠЁж”Ҝд»ҳиЎҢдёҡеҚҮзә§гҖӮ

дёӯеӣҪ移еҠЁж”Ҝд»ҳиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

ж•°жҚ®жқҘжәҗпјҡдёӯеӣҪдәә民银иЎҢгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪ第дёү方移еҠЁж”Ҝд»ҳиЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪ第дёү方移еҠЁж”Ҝд»ҳиЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ гҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«з¬¬дёү方移еҠЁж”Ҝд»ҳиЎҢдёҡйқўдёҙзҡ„еӣ°еўғеҸҠеҜ№зӯ–пјҢ第дёү方移еҠЁж”Ҝд»ҳиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪ移еҠЁж”Ҝд»ҳиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠжңӘжқҘеҸ‘еұ•ж–№еҗ‘еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0513/da259f531e729342b1a9213adbef21b10d95c82b.png?x-oss-process=style/w320)