дёҖгҖҒжҰӮиҝ°

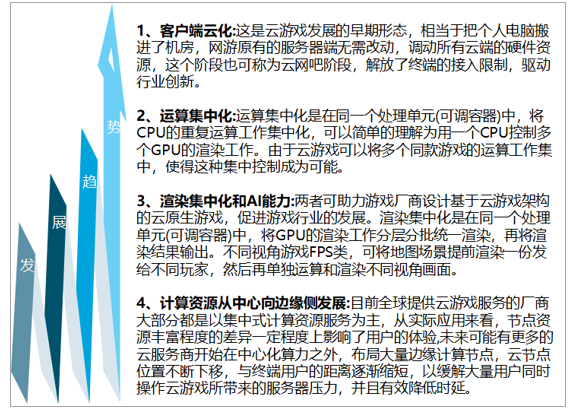

дә‘жёёжҲҸпјҲCloudgamingпјүеҸҲеҸҜз§°дёәжёёжҲҸзӮ№ж’ӯпјҲgamingondemandпјүпјҢжҳҜдёҖз§Қд»Ҙдә‘и®Ўз®—жҠҖжңҜдёәеҹәзЎҖзҡ„еңЁзәҝжёёжҲҸжҠҖжңҜгҖӮдә‘жёёжҲҸжҠҖжңҜдҪҝеӣҫеҪўеӨ„зҗҶдёҺж•°жҚ®иҝҗз®—иғҪеҠӣзӣёеҜ№жңүйҷҗзҡ„иҪ»з«Ҝи®ҫеӨҮпјҲthinclientпјүиғҪиҝҗиЎҢй«ҳе“ҒиҙЁжёёжҲҸгҖӮеңЁдә‘жёёжҲҸеңәжҷҜдёӢпјҢжёёжҲҸ并дёҚеңЁзҺ©е®¶жёёжҲҸз»Ҳз«ҜпјҢиҖҢжҳҜеңЁдә‘з«ҜжңҚеҠЎеҷЁдёӯиҝҗиЎҢпјҢ并з”ұдә‘з«ҜжңҚеҠЎеҷЁе°ҶжёёжҲҸеңәжҷҜжёІжҹ“дёәи§Ҷйў‘йҹійў‘жөҒпјҢйҖҡиҝҮзҪ‘з»ңдј иҫ“з»ҷзҺ©е®¶жёёжҲҸз»Ҳз«ҜгҖӮзҺ©е®¶жёёжҲҸз»Ҳз«Ҝж— йңҖжӢҘжңүејәеӨ§зҡ„еӣҫеҪўиҝҗз®—дёҺж•°жҚ®еӨ„зҗҶиғҪеҠӣпјҢд»…йңҖжӢҘжңүеҹәжң¬зҡ„жөҒеӘ’дҪ“ж’ӯж”ҫиғҪеҠӣдёҺиҺ·еҸ–зҺ©е®¶иҫ“е…ҘжҢҮд»Ө并еҸ‘йҖҒз»ҷдә‘з«ҜжңҚеҠЎеҷЁзҡ„иғҪеҠӣеҚіеҸҜгҖӮ

е°ұзҺ°д»ҠжқҘиҜҙпјҢдә‘жёёжҲҸиҝҳ并没жңүжҲҗдёә家用жңәе’ҢжҺҢжңәз•Ңзҡ„иҒ”зҪ‘жЁЎејҸгҖӮеҰӮжһңиҝҷз§Қжһ„жғіиғҪеӨҹжҲҗдёәзҺ°е®һпјҢйӮЈд№Ҳдё»жңәеҺӮе•Ҷе°ҶеҸҳжҲҗзҪ‘з»ңиҝҗиҗҘе•ҶпјҢ他们дёҚйңҖиҰҒдёҚж–ӯжҠ•е…Ҙе·Ёйўқзҡ„ж–°дё»жңәз ”еҸ‘иҙ№з”ЁпјҢиҖҢеҸӘйңҖиҰҒжӢҝиҝҷ笔й’ұдёӯзҡ„еҫҲе°ҸдёҖйғЁеҲҶеҺ»еҚҮзә§иҮӘе·ұзҡ„жңҚеҠЎеҷЁе°ұиЎҢдәҶпјҢдҪҶжҳҜиҫҫеҲ°зҡ„ж•ҲжһңеҚҙжҳҜзӣёе·®ж— еҮ зҡ„гҖӮеҜ№дәҺз”ЁжҲ·жқҘиҜҙпјҢ他们еҸҜд»ҘзңҒдёӢиҙӯд№°дё»жңәзҡ„ејҖж”ҜпјҢдҪҶжҳҜеҫ—еҲ°зҡ„зЎ®жҳҜйЎ¶е°–зҡ„жёёжҲҸз”»йқўпјҲеҪ“然еҜ№дәҺи§Ҷйў‘иҫ“еҮәж–№йқўзҡ„硬件еҝ…йЎ»иҝҮзЎ¬пјүгҖӮеҸҜд»ҘжғіиұЎдёҖеҸ°жҺҢжңәе’ҢдёҖеҸ°е®¶з”ЁжңәжӢҘжңүеҗҢж ·зҡ„з”»йқўпјҢ家用жңәе’ҢжңәйЎ¶зӣ’дёҖж ·з®ҖеҚ•пјҢз”ҡиҮіе®¶з”ЁжңәеҸҜд»ҘеҸ–д»Јз”өи§Ҷзҡ„жңәйЎ¶зӣ’иҖҢжҲҗдёәж¬Ўж—¶д»Јзҡ„з”өи§Ҷ收зңӢж–№ејҸгҖӮ

дә‘жёёжҲҸзҡ„зү№зӮ№

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒеҸ‘еұ•иғҢжҷҜ

1гҖҒзҪ‘з»ңжҠҖжңҜ

еӣһйЎҫжёёжҲҸеҸ‘еұ•еҸІпјҢжёёжҲҸеҪўжҖҒзҡ„еҸҳиҝҒдјҙйҡҸзқҖз”өеӯҗ硬件и®ҫеӨҮеҚҮзә§,硬件и®ҫеӨҮзҡ„иҝҒеҫҷеҸҲеӮ¬з”ҹеҮәжӣҙеӨ§зҡ„дә§дёҡзәўеҲ©гҖӮд»Һ1GеҲ°4Gж—¶д»Јзҡ„еҸҳиҝҒдёӯпјҢз»ҸеҺҶдәҶд»ҺиҜӯйҹіеҲ°и§Ҷйў‘гҖҒиЎ—жңәеҲ°жүӢжңәзҡ„硬件иҝӯд»Је’ҢжҠҖжңҜйқ©ж–°гҖӮ移еҠЁйҖҡдҝЎ16ж—¶д»ЈйҖҡиҝҮжӢЁеҸ·иҜӯйҹіжқҘдј йҖ’дҝЎжҒҜгҖӮ2Gж—¶д»ЈжңҖй«ҳйҖҹеәҰзәҰдёәж•°10K/s,д№ҹжҳҜдәә们жӢҘжҠұзҡ„第дёҖдёӘ移еҠЁдә’иҒ”зҪ‘ж—¶д»ЈгҖӮ2GеҲ°3G,жүӢжңәе…¬еҸёеҸ–д»ЈиҝҗиҗҘе•ҶжҲҗдәҶдё»еҜјиҖ…пјҢдә’иҒ”зҪ‘еЁұд№җеҪўејҸејҖе§Ӣдё°еҜҢпјҢPCз«ҜжёёгҖҒйЎөжёёеҫ—еҲ°йЈһйҖҹеҸ‘еұ•;3GеҲ°4G,дә’иҒ”зҪ‘зӯүеҶ…е®№жҸҗдҫӣиҖ…жҲҗдәҶзңҹжӯЈзҡ„“еҹәзЎҖи®ҫж–Ҫ”пјҢ移еҠЁж”Ҝд»ҳзҡ„е№ҝжіӣжҷ®еҸҠеёҰжқҘжүӢжңәжёёжҲҸзҡ„е…ЁйқўзҲҶеҸ‘гҖӮ2020е№ҙпјҢе…Ёзҗғз»ҸжөҺе‘ҲзҺ°з”ұжҠ•иө„й©ұеҠЁиҪ¬еҗ‘еҲӣж–°й©ұеҠЁзҡ„еҸ‘еұ•жЁЎејҸпјҢдәәзұ»еҚіе°ҶиёҸе…Ҙзҡ„5Gж—¶д»Је°Ҷ第дёҖж¬ЎзңҹжӯЈе®һзҺ°“дёҮзү©дә’иҒ””пјҢ'5Gе»әз«Ӣзҡ„е№ҝжіӣиҝһжҺҘе’Ңдә‘жҸҗдҫӣзҡ„з®—еҠӣж”ҜжҢҒеҝ…е®ҡдјҡеҠ йҖҹж”№еҸҳдё–з•ҢпјҢжңүжңӣеёҰеҠЁдёҮдәҝзә§зҡ„дә§дёҡ规模гҖӮ

зҪ‘з»ңжҠҖжңҜйқ©ж–°дҝғиҝӣ硬件еҲ°еә”з”Ёзҡ„е…ЁйқўеҸҳйқ©

- | 1GиҜӯйҹі | 2Gж–Үжң¬ | 3GеӣҫзүҮ | 4Gи§Ҷйў‘ | 5Gдә’иҒ” |

еҮәзҺ°ж—¶й—ҙ | 80е№ҙд»Ј | 90е№ҙд»Јжң« | 2008е№ҙ | 2013е№ҙ | 2020е№ҙ |

зҗҶи®әйҖҹзҺҮ | 2.4kbps | 64kbps | 2M-10Mbps | 100M-1Gbps | 10-100Gbps(зҗҶи®ә) |

жүҝиҪҪдҝЎжҒҜ | иҜӯйҹі | иҜӯйҹігҖҒзҹӯдҝЎгҖҒзҪ‘йЎө | иҜӯйҹігҖҒзҹӯдҝЎгҖҒзҪ‘йЎө | иҜӯйҹігҖҒзҹӯдҝЎгҖҒеӣҫеғҸгҖҒзҪ‘йЎөгҖҒи§Ҷйў‘ | иҜӯйҹігҖҒзҹӯдҝЎгҖҒеӣҫеғҸгҖҒзҪ‘йЎөгҖҒй«ҳжё…и§Ҷйў‘гҖҒзӣҙж’ӯгҖҒVR/ARгҖҒжҷәиғҪ家еұ…гҖҒзү©иҒ”зҪ‘зӯү |

жҠҖжңҜж ҮеҮҶ | NMTгҖҒAMPSзӯү | GSMгҖҒCDMA | CDMA-2000гҖҒTD-CDMAгҖҒWCDMA | LTEгҖҒLTE-AгҖҒWiMax | еҫ…е®ҡ |

时延 | n/a | n/a | 100ms | 40ms | 1ms(йў„жңҹ) |

硬件и®ҫеӨҮ | иЎ—жңә | дё»жңәгҖҒз”өи„‘ | з”өи„‘ | жүӢжңә | еҗ„з»Ҳз«Ҝдә’иҒ”дә’йҖҡ |

жёёжҲҸеҸ‘еұ•йҳ¶ж®ө | иЎ—жңәжёёжҲҸ | дё»жңәжёёжҲҸгҖҒз«Ҝжёё | з«ҜжёёгҖҒйЎөжёё | жүӢжёёгҖҒH5е°ҸжёёжҲҸ | дә‘жёёжҲҸ |

2гҖҒдә‘жёёжҲҸйўҶеҹҹе…ій”®жҖ§жҠҖжңҜ

дә‘жёёжҲҸиҷҪ然жңӘеёҰжқҘз”ЁжҲ·дҫ§зЎ¬д»¶и®ҫеӨҮж¶Ҳиҙ№зҡ„еӨ§еҚҮзә§,дҪҶе…¶дҪңдёәдёҖдёӘз”өеӯҗдҝЎжҒҜдә§дёҡе…Ёдә§дёҡй“ҫй«ҳеәҰйӣҶжҲҗзҡ„еӨҚеҗҲдә§е“ҒеҪўжҖҒпјҢеҜ№ж•ҙдёӘй“ҫжқЎдёӯзҡ„жҜҸдёҖйЎ№жҠҖжңҜйғҪжңүзқҖиҫғејәзҡ„дҫқиө–дёҺдҝғиҝӣдҪңз”ЁгҖӮ“еңЁжӯӨиғҢжҷҜдёӢпјҢ5GгҖҒдә‘и®Ўз®—гҖҒиҷӣжӢҹеҢ–жҠҖжңҜгҖҒзј–з ҒжҠҖжңҜзӯүдёҖзі»еҲ—дә’иҒ”зҪ‘жҠҖжңҜе°ҶеҠ йҖҹдә‘жёёжҲҸзҡ„еҸ‘еұ•е’ҢиҝӣжӯҘпјҢиҖҢдә‘жёёжҲҸзҡ„еӨ§и§„жЁЎеә”з”Ёе°ҶеңЁж–°дёҖиҪ®з§‘жҠҖйқ©е‘ҪдёӯжӢ…еҪ“йҮҚиҰҒжҺЁжүӢи§’иүІгҖӮ

дә‘жёёжҲҸйўҶеҹҹе…ій”®жҖ§жҠҖжңҜ

еҹәзЎҖи®ҫж–Ҫ | иҪҜ件жҠҖжңҜ | 硬件иө„жәҗ | |||

5G | 5GжүҝиҪҪдәҶй«ҳе®ҪеёҰпјҢдҪҺ时延зҡ„еұһжҖ§пјҢд»ҘеҸҠеҲҮзүҮжҠҖжңҜеёҰжқҘзҡ„QOSдҝқйҡңгҖӮиғҪеӨҹеҠӣдә‘жёёжҲҸзҡ„еҸ‘еұ•жһ„е»әеҮәжңҖдҪізҡ„зҪ‘з»ңзҺҜеўғгҖӮж №жҚ®дёүеӨ§иҝҗиҗҘе•ҶжҠҖйңҖзҡ„е…¬ејҖж•°еӯ—пјҢиҪҪиҮі2020е№ҙе№ҙ4жңҲеә•,еӣҪеҶ…5Gеҹәз«ҷе·Іиҫҫ25дёҮдёӘгҖӮ | GPUиҷҡжӢҹеҢ–жҠҖжңҜ | еңЁиҷҡжӢҹеҢ–жҠҖжңҜзҡ„ж”ҜжҢҒдёӢпјҢдёҖеқ—зү©зҗҶGPUеҸҜд»ҘеҲ’еҲҶдёәеҮ дёӘз”ҡиҮіеҚҒеҮ дёӘиҷҡжӢҹGPUгҖӮз”ЁжҲ·еҸҜд»Ҙж №жҚ®иҮӘе·ұзҡ„йңҖиҰҒйҖүжӢ©дёҖдёӘжҲ–иҖ…еӨҡдёӘдҪңдёәиҮӘе·ұдә‘жёёжҲҸдё»жңәзҡ„й…ҚзҪ®пјҢд»ҺиҖҢе®һзҺ°дәҶжңҚеҠЎеҷЁиө„жәҗзҡ„жңүж•ҲеҲ©з”Ёз»ҹдёҖи°ғй…ҚгҖӮ | дә‘и®Ўз®— | дә‘жёёжҲҸеҠҝеҝ…й«ҳеәҰдҫқиө–дә‘и®Ўз®—еҺӮе•Ҷзҡ„зҪ‘з»ңиҰҶзӣ–иғҪеҠӣе’Ңж—ҘзӣҠеўһејәзҡ„иҫ№зјҳи®Ўз®—иғҪеҠӣгҖӮеҜ№дәҺжёёжҲҸжңҚеҠЎй«ҳе’Ңдә‘жёёжҲҸе№іеҸ°иҖҢиЁҖгҖӮдә‘и®Ўз®—жҳҜж•ҙдёӘдә‘жёёжҲҸзҡ„ж ёеҝғпјҢжҳҜдә‘жёёжҲҸжңҚеҠЎзҡ„иө„жәҗиҪҪдҪ“гҖӮ |

и§Ҷйў‘зј–з ҒжҠҖжңҜ | дә‘жёёжҲҸзҡ„иҝҗиЎҢйҖ»й”®еңЁдәҺе°Ҷе…¶еңЁдә‘з«ҜжёІжҹ“еҘҪзҡ„жёёжҲҸз”»йқўд»Ҙи§Ҷйў‘жөҒзҡ„ж–№ејҸжҺЁеҗ‘з”ЁжҲ·гҖӮ | ||||

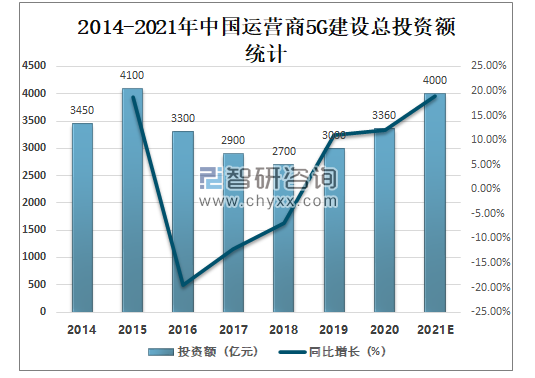

3гҖҒ5Gе»әи®ҫ

5GжүҝиҪҪдәҶй«ҳеҜ¬еёҰгҖҒдҪҺ时延зҡ„еұһжҖ§пјҢд»ҘеҸҠеҲҮзүҮжҠҖжңҜеёҰжқҘзҡ„QOSдҝқйҡңпјҢиғҪеӨҹдёәдә‘жёёжҲҸзҡ„еҸ‘еұ•жһ„е»әеҮәжңҖдҪізҡ„зҪ‘з»ңзҺҜеўғгҖӮ2019е№ҙдёӯеӣҪиҝҗиҗҘе•Ҷ5Gе»әи®ҫжҖ»жҠ•иө„йўқиҫҫ3000дәҝе…ғпјҢиҫғ2018е№ҙеўһеҠ дәҶ300дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.11%пјҢйў„и®Ў2021е№ҙдёӯеӣҪиҝҗиҗҘе•Ҷ5Gе»әи®ҫжҖ»жҠ•иө„йўқе°ҶиҫҫеҲ°4000дәҝе…ғгҖӮ

2014-2021е№ҙдёӯеӣҪиҝҗиҗҘе•Ҷ5Gе»әи®ҫжҖ»жҠ•иө„йўқз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡжёёжҲҸе·Ҙ委гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

з”ЁжҲ·и§’еәҰжқҘзңӢпјҢе…Ёзҗғжңү26дёӘеӣҪ家е’Ңең°еҢәејҖйҖҡ5G移еҠЁйҖҡдҝЎжңҚеҠЎ,жҲӘиҮі2020е№ҙ5жңҲпјҢдёӯеӣҪеӨ§йҷҶ5GжүӢжңәз”ЁжҲ·иҫҫ3600дёҮдәәпјӣйҹ©еӣҪ5GжүӢжңәз”ЁжҲ·иҫҫ577дёҮдәәпјӣиӢұеӣҪ5GжүӢжңәз”ЁжҲ·иҫҫ15.1дёҮдәәпјӣзҫҺеӣҪ5GжүӢжңәз”ЁжҲ·иҫҫ10.1дёҮдәәпјӣз‘һеЈ«5GжүӢжңәз”ЁжҲ·иҫҫ8.9дёҮдәәпјӣж„ҸеӨ§еҲ©5GжүӢжңәз”ЁжҲ·иҫҫ6.5дёҮдәәпјӣзҪ—马尼дәҡ5GжүӢжңәз”ЁжҲ·иҫҫ5.8дёҮдәәпјӣиҘҝзҸӯзүҷ5GжүӢжңәз”ЁжҲ·иҫҫ5.1дёҮдәәпјӣжҫіеӨ§и·Ҝдәҡ5GжүӢжңәз”ЁжҲ·иҫҫ3.3дёҮдәәпјӣйҳҝиҒ”й…Ӣ5GжүӢжңәз”ЁжҲ·иҫҫ1дёҮдәәгҖӮжҠҖжңҜиҒҡеҸҳдә§з”ҹзҡ„иғҪйҮҸд№ҹжӯЈеңЁеј•зҲҶиЎҢдёҡеҶ…йғЁеҸ‘з”ҹ“е•ҶдёҡиЈӮеҸҳ”,并еӮ¬з”ҹж–°зҡ„дә§дёҡеҪўжҖҒпјҢжҺЁеҠЁеҪўжҲҗж–°зҡ„з»ҸжөҺжЁЎејҸгҖӮдёҖж–№йқўпјҢ5GеёҰжқҘзҡ„еӨ§еёҰе®Ҫе’Ңй«ҳйҖҹзҺҮжӢ“е®ҪдәҶдә‘жёёжҲҸзҡ„з”ҹеӯҳеңҹеЈӨ,ж—ўеҸҜд»Ҙзј©зҹӯз”ЁжҲ·ж“ҚдҪңеҸҚеә”ж—¶й—ҙпјҢиҝҳеҸҜд»ҘжҸҗй«ҳжёёжҲҸиҝҗиЎҢзҠ¶жҖҒдёӯзҡ„зЁіе®ҡжҖ§пјҢеҮҸ少延иҝҹзҡ„еҸ‘з”ҹгҖӮ“еҸҰдёҖж–№йқўпјҢдә‘жёёжҲҸзҡ„еҸ‘еұ•д№ҹеҠҝеҝ…еҠ йҖҹ5Gе•ҶдёҡеҢ–иҝӣзЁӢпјҢйҷӨдәҶйҷҚдҪҺз”ЁжҲ·дҫ§зҡ„硬件门ж§ӣ,дә‘жёёжҲҸе·ІжҲҗдёә5Gзҡ„еә”з”Ёж ҮжқҶжқҘеҸҚе“ә5GеңЁеә”з”ЁеңәжҷҜдёҠзҡ„жӢ“еұ•гҖӮ

е…Ёзҗғ5G移еҠЁйҖҡдҝЎз”ЁжҲ·ж•°Top10

жіЁпјҡж•°жҚ®жҲӘиҮі2020е№ҙ5жңҲгҖӮ

иө„ж–ҷжқҘжәҗпјҡжёёжҲҸе·Ҙ委гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

4гҖҒдә‘и®Ўз®—

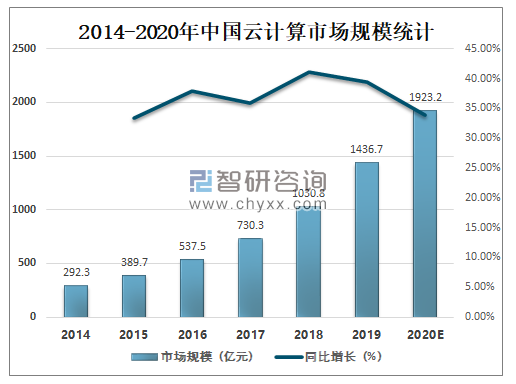

дёӯеӣҪз»ҸжөҺеҸ‘еұ•зҡ„иҜёеӨҡж–№йқўд»ҚеӨ„дәҺеҜ№еҸ‘иҫҫеӣҪ家зҡ„иҝҪиө¶йҳ¶ж®өпјҢдёӯеӣҪдә‘и®Ўз®—иө·жӯҘиҫғжҷҡпјҢдә‘и®Ўз®—иғҪеҠӣжңүйҷҗпјҢдә§дёҡ规模зӣёеҜ№иҫғе°ҸпјҢеӨ§йҮҸжҪңеңЁйңҖжұӮжІЎжңүиҪ¬еҢ–дёәе®һйҷ…иҙӯд№°иЎҢдёәгҖӮдёӯеӣҪдә‘жңҚеҠЎеёӮеңәжңүеҫҲеӨ§зҡ„еўһй•ҝжҪңеҠӣпјҢ2019е№ҙдёӯеӣҪдә‘и®Ўз®—еёӮеңә规模иҫҫ1436.7дәҝе…ғпјҢиҫғ2018е№ҙеўһеҠ дәҶ405.9дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ39.38%пјҢйў„и®Ў2020е№ҙдёӯеӣҪдә‘и®Ўз®—еёӮеңә规模е°ҶиҫҫеҲ°1923.2дәҝе…ғгҖӮиҖғиҷ‘еҲ°дә‘жёёжҲҸжҳҜзӣ®еүҚеҜ№и®Ўз®—жңәз®—еҠӣ,ж•°жҚ®еӨ„зҗҶе’ҢеӯҳеӮЁиҰҒжұӮжңҖй«ҳзҡ„ж•°еӯ—еЁұд№җж–№ејҸпјҢеҜ№дәҺжёёжҲҸжңҚеҠЎе•Ҷе’Ңдә‘жёёжҲҸе№іеҸ°иҖҢиЁҖпјҢдә‘и®Ўз®—жҳҜж•ҙдёӘдә‘жёёжҲҸзҡ„ж ёеҝғпјҢжҳҜдә‘жёёжҲҸжңҚеҠЎзҡ„иө„жәҗиҪҪдҪ“гҖӮ

2014-2020е№ҙдёӯеӣҪдә‘и®Ўз®—еёӮеңә规模з»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

5гҖҒGPUиҷҡжӢҹеҢ–жҠҖжңҜ

иҷҡжӢҹеҢ–жҠҖжңҜиў«з§°дёәжҳҜйҷҚдҪҺжңҚеҠЎеҷЁжҲҗжң¬гҖҒжҸҗеҚҮжңҚеҠЎиҙЁйҮҸжңҖдёәжңүж•Ҳзҡ„жүӢж®өд№ӢдёҖгҖӮеңЁиҷҡжӢҹеҢ–жҠҖжңҜзҡ„ж”ҜжҢҒдёӢпјҢдёҖеқ—зү©зҗҶGPUеҸҜд»ҘеҲ’еҲҶдёәеҮ дёӘз”ҡиҮіеҚҒеҮ дёӘиҷҡжӢҹGPU,з”ЁжҲ·еҸҜд»Ҙж №жҚ®иҮӘе·ұзҡ„йңҖиҰҒйҖүжӢ©дёҖдёӘжҲ–иҖ…еӨҡдёӘдҪңдёәиҮӘе·ұдә‘жёёжҲҸдё»жңәзҡ„й…ҚзҪ®,д»ҺиҖҢе®һзҺ°жңҚеҠЎеҷЁиө„жәҗзҡ„жңүж•ҲеҲ©з”Ёе’Ңз»ҹдёҖи°ғй…ҚгҖӮдә‘з«ҜжҠҖжңҜи¶ӢеҠҝзҡ„ж ёеҝғжҳҜиғҪеӨҹеҝ«йҖҹйҷҚдҪҺжҲҗжң¬,CPUгҖҒGPUиҝӣдёҖжӯҘиҷҡжӢҹеҢ–пјҢиғҪеӨҹеӨ§йҮҸеҮҸе°‘з»Ҳз«Ҝи®ҫеӨҮзҡ„硬件йңҖжұӮе’Ңи®Ўз®—йҮҸпјҢд»ҺиҖҢжңҖеӨ§еҢ–еҲ©з”Ёз®—еҠӣиө„жәҗгҖӮ

6гҖҒи§Ҷйў‘зј–и§Јз ҒжҠҖжңҜ

дә‘жёёжҲҸзҡ„иҝҗиЎҢйҖ»иҫ‘еңЁдәҺе°Ҷе…¶еңЁдә‘з«ҜжёІжҹ“еҘҪзҡ„жёёжҲҸз”»йқўд»Ҙи§Ҷйў‘жөҒзҡ„ж–№ејҸжҺЁеҗ‘з”ЁжҲ·гҖӮз”ұдәҺж•°жҚ®йҮҸе·ЁеӨ§пјҢйңҖиҰҒз»ҸиҝҮзј–з ҒеҺӢзј©еҗҺжүҚиғҪиҝӣиЎҢзҪ‘з»ңдј иҫ“;еӣ жӯӨпјҢи§Ҷйў‘зј–з Ғи¶Ҡе…ҲиҝӣпјҢе°ұиғҪеңЁи¶ҠдҪҺзҡ„еёҰе®ҪдёӢе®ҢжҲҗи¶Ҡй«ҳз”»иҙЁзҡ„дј иҫ“гҖӮдә‘жёёжҲҸд№ӢеүҚпјҢжҺЁеҠЁи§Ҷйў‘зј–и§Јз ҒжҠҖжңҜеҸ‘еұ•зҡ„дё»иҰҒжҳҜи§Ҷйў‘е’Ңзӣҙж’ӯе№іеҸ°пјҢеңЁжңӘжқҘпјҢдә‘жёёжҲҸеҺӮе•ҶжӣҙжңүеҸҜиғҪжҲҗдёәи§Ҷйў‘зј–и§Јз ҒжҠҖжңҜе’ҢдҪҺ时延жҠҖжңҜзҡ„жҺЁеҠЁиҖ…д№ӢдёҖгҖӮ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

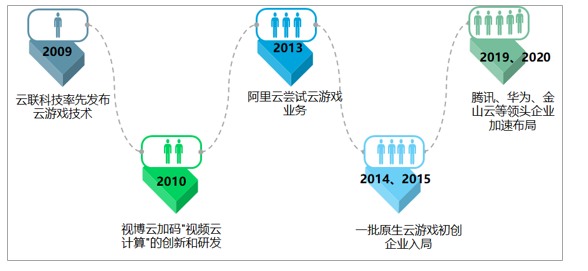

1гҖҒеҸ‘еұ•еҺҶзЁӢ

2009е№ҙ7жңҲдә‘иҒ”科жҠҖйҰ–ж¬ЎеңЁChinaJoyеұ•дјҡдёҠеҗ‘еӨ–з•ҢеҸ‘еёғдәҶиҮӘз ”дә‘жёёжҲҸжҠҖжңҜдё“еҲ©пјҢиҝҳжӣҫиҺ·еҫ—иӢұзү№е°”зҡ„жҠ•иө„гҖӮ2010е№ҙпјҢи§ҶеҚҡдә‘ејҖе§ӢдәҶ“и§Ҷйў‘дә‘и®Ўз®—”зҡ„еҲӣж–°е’Ңз ”еҸ‘пјҢ并且еҸ‘еёғдәҶзӣёеә”зҡ„дә§е“ҒгҖӮиҝҷдёҖйҳ¶ж®өжҳҜдә‘жёёжҲҸеңЁдёӯеӣҪзҡ„иҗҢиҠҪж—¶жңҹгҖӮ2014гҖҒ2015е№ҙеӣҪеҶ…еҮәзҺ°дёҖжү№еҺҹз”ҹдә‘жёёжҲҸеҲӣдёҡе…¬еҸёејҖиҫҹиҝҷдёҖиөӣйҒ“пјҢеҰӮиҫҫйҫҷдә‘гҖҒеҠЁи§Ҷдә‘гҖҒжө·й©¬дә‘гҖҒеҫ®з®—дә’иҒ”зӯү,ж»Ўи¶ідәҶйғЁеҲҶеёӮеңәйңӯжұӮпјҢд№ҹеӮ¬з”ҹдәҶжӣҙеӨҡзҡ„дә‘жңҚеҠЎйңҖжұӮгҖӮйҡҸеҗҺз”ұдәҺжҠҖжңҜжқЎд»¶еҲ¶зәҰпјҢжңӘеҪўжҲҗдә§дёҡ规模еҢ–ж•Ҳеә”гҖӮ2019е№ҙеҲ°2020е№ҙпјҢи…ҫи®ҜгҖҒйҳҝйҮҢе·ҙе·ҙгҖҒеҚҺдёәгҖҒйҮ‘еұұдә‘гҖҒйҖҡдҝЎиҝҗиҗҘе•ҶзӯүйғҪејҖе§ӢеҠ йҖҹеёғеұҖдә‘жёёжҲҸиҝҷдёҖдә§дёҡгҖӮ

дёӯеӣҪдә‘жёёжҲҸеҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

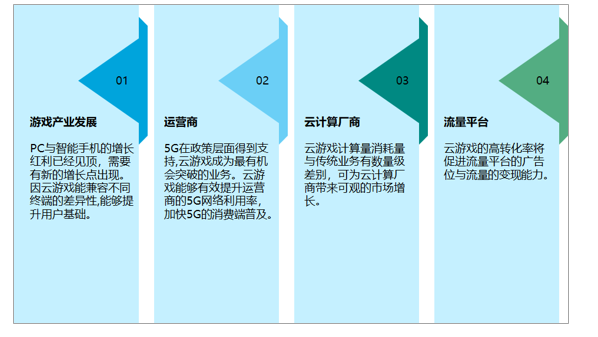

иҝҗиҗҘе•Ҷи§’еәҰ:5GеңЁж”ҝзӯ–еұӮйқўеҫ—еҲ°ж”ҜжҢҒпјҢиҖҢзӣ®еүҚVR/ARдә§дёҡй“ҫдёҚеӨҹжҲҗзҶҹ,дә‘жёёжҲҸжҲҗдёәжңҖжңүжңәдјҡзӘҒз ҙзҡ„дёҡеҠЎгҖӮжёёжҲҸз”»йқўз”ұи®Ўз®—жңәжёІжҹ“дә§з”ҹпјҢеӨ©з„¶е…·еӨҮй«ҳиүІж·ұгҖҒй«ҳеё§зҺҮгҖҒй«ҳеҲҶиҫЁзҺҮзҡ„зү№зӮ№пјҢзҗҶжғіжқЎд»¶дёӢзҡ„з ҒжөҒе’ҢжөҒйҮҸж¶ҲиҖ—жҳҜи§Ҷйў‘е’Ңзӣҙж’ӯзҡ„4еҖҚд»ҘдёҠпјҢ”дә‘жёёжҲҸиғҪеӨҹжңүж•ҲжҸҗеҚҮиҝҗиҗҘе•Ҷзҡ„5GзҪ‘з»ңеҲ©з”ЁзҺҮпјҢеҠ еҝ«5Gзҡ„ж¶Ҳиҙ№з«Ҝжҷ®еҸҠгҖӮжёёжҲҸдә§дёҡеҸ‘еұ•зҡ„и§’еәҰ:PCдёҺжҷәиғҪжүӢжңәзҡ„еўһй•ҝзәўеҲ©е·Із»Ҹи§ҒйЎ¶пјҢйңҖиҰҒжңүж–°зҡ„еўһй•ҝзӮ№еҮәзҺ°гҖӮеӣ дә‘жёёжҲҸиғҪе…је®№дёҚеҗҢз»Ҳз«Ҝзҡ„е·®ејӮжҖ§пјҢжҸҗеҚҮз”ЁжҲ·еҹәзЎҖпјҢеҮӯеҖҹе…¶и®Ўз®—еӨ„зҗҶдә‘з«ҜеҢ–,дә‘жёёжҲҸеҸҜд»Ҙжңүж•Ҳзҡ„и§ЈеҶізЎ¬д»¶й—Ёж§ӣеј•иө·зҡ„й—®йўҳгҖӮдә‘и®Ўз®—еҺӮе•Ҷи§’еәҰ:дә‘жёёжҲҸи®Ўз®—ж¶ҲиҖ—йҮҸдёҺдј з»ҹдёҡеҠЎжңүж•°йҮҸзә§е·®еҲ«пјҢеҸҜдёәдә‘и®Ўз®—еҺӮе•ҶеёҰжқҘеҸҜи§Ӯзҡ„еёӮеңәеўһй•ҝгҖӮд»ҺжөҒйҮҸе№іеҸ°и§’еәҰ:жӯӨеүҚзәҝдёҠе№ҝе‘ҠдҪҚж•°йҮҸеўһй•ҝиҫғеҝ«пјҢжөҒйҮҸеҸҳзҺ°иғҪеҠӣејұеҢ–гҖӮдә‘жёёжҲҸзҡ„й«ҳиҪ¬еҢ–зҺҮе°ҶдҝғиҝӣжөҒйҮҸе№іеҸ°зҡ„е№ҝе‘ҠдҪҚдёҺжөҒйҮҸзҡ„еҸҳзҺ°иғҪеҠӣгҖӮ

дә‘жёёжҲҸиҗҪең°еңЁйңҖжұӮз«ҜйңҖе…·еӨҮзҡ„жқЎд»¶

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒжҠ•иө„жғ…еҶө

дә‘жёёжҲҸдә§дёҡе®Ңе–„зҡ„иҝҮзЁӢдёӯиө„жң¬д№ҹж—©е·ІеңЁдёҖдәҢзә§еёӮеңәжңүжүҖеҠЁдҪңгҖӮд»Һ2019е№ҙеә•еҲ°2020е№ҙ2жңҲд»ҪпјҢдәҢзә§еёӮеңә5GжҰӮеҝөжҢҮж•°ж¶Ёе№…и¶…иҝҮ50%пјҢеҗҲи®Ўжңү26家5GжҰӮеҝөиӮЎдјҒдёҡиҺ·еҫ—дәҶ55ж¬Ўжңәжһ„и°ғз ”пјҢдёҠеёӮе…¬еҸёзҡ„еҗҲи®ЎжҺҘеҫ…жңәжһ„и°ғз ”ж•°йҮҸиҫҫеҲ°519家/ж¬ЎгҖӮдёҖзә§еёӮеңәдёӯеӨҡ家еҢ…жӢ¬е°Ҹеҹәз«ҷгҖҒе…үиҠҜзүҮгҖҒиҫ№зјҳи®Ўз®—жҰӮеҝөеңЁеҶ…зҡ„е…¬еҸёиҺ·еҫ—дәҶиө„жң¬йқ’зқҗгҖӮ

дә‘жёёжҲҸеёӮеңәеңЁеӣҪеҶ…е·Із»ҸеҸ—еҲ°иЎҢдёҡеҶ…еӨ–зҡ„е…іжіЁ,дҪҶзӣ®еүҚиЎҢдёҡд»ҚеӨ„дәҺж—©жңҹеҸ‘еұ•йҳ¶ж®өпјҢиө„жң¬еёӮеңәд»Қ然иҫғдёәи°Ёж…ҺгҖӮжҚ®дёҚе®Ңе…Ёз»ҹи®Ў,жҲӘжӯўеҲ°2020е№ҙ5жңҲпјҢеӣҪеҶ…дә‘жёёжҲҸиЎҢдёҡе·Іжңү11家公еҸёжӢҝеҲ°иһҚиө„пјҢиһҚиө„件数25иө·,иһҚиө„жҖ»йҮ‘йўқи¶…иҝҮ11дәҝдәәж°‘еёҒгҖӮиў«жҠ•дјҒдёҡеқҮдёәжҸҗдҫӣдә‘жёёжҲҸи§ЈеҶіж–№жЎҲжҲ–иҖ…дә‘жёёжҲҸе№іеҸ°зҡ„еҲқеҲӣе…¬еҸёгҖӮзӣӣеӨ©зҪ‘з»ң2020е№ҙ6жңҲе®ЈеёғжӢҹе®ҡеўһеӢҹиө„дёҚи¶…6дәҝе…ғпјҢе°Ҷз”ЁдәҺзӣӣеӨ©зҪ‘з»ңдә‘жёёжҲҸжңҚеҠЎе№іеҸ°йЎ№зӣ®гҖҒзӣӣеӨ©зҪ‘з»ңжёёжҲҸжҺҲжқғеҸҠиҝҗиҗҘйЎ№зӣ®гҖҒзӣӣеӨ©зҪ‘з»ңжёёжҲҸжңҚеҠЎйЎ№зӣ®гҖҒеӨ§ж•°жҚ®еҸҠдә‘еӯҳеӮЁе№іеҸ°еҚҮзә§йЎ№зӣ®гҖҒиЎҘе……жөҒеҠЁиө„йҮ‘гҖӮйҷӨжӯӨд№ӢеӨ–,иҜёеҰӮйҳҝйҮҢе·ҙе·ҙгҖҒи…ҫи®ҜзӯүеӨ§еҺӮд№ҹи®ЎеҲ’жҠ•е…Ҙж•°еҚҒдәҝдәәж°‘еёҒиҝӣе…ҘиҜҘйўҶеҹҹ,дә‘жёёжҲҸдә§дёҡе·Із»ҸејҖе§ӢжҲҗдёәиө„жң¬е…іжіЁзҡ„з»ҶеҲҶйўҶеҹҹд№ӢдёҖгҖӮ

2014-2020е№ҙдёӯеӣҪдә‘жёёжҲҸдјҒдёҡжҠ•иһҚиө„еҸҠ并иҙӯжғ…еҶө

ж—¶й—ҙ | иһҚиө„дә§е“Ғ | иһҚиө„йҮ‘йўқ | иҪ®ж¬Ў | жҠ•иө„/并иҙӯж–№ |

2014е№ҙ | еҠЁи§Ҷдә‘科жҠҖ | 510дёҮдәәж°‘еёҒ | еӨ©дҪҝиҪ® | жң—зҺӣдҝЎжҒҜ |

2014е№ҙ | жө·й©¬дә‘ | 1000дёҮдәәж°‘еёҒ | AиҪ® | е·ЁдәәеҲӣжҠ• |

2014е№ҙ | зҷҪй№ӯ科жҠҖ | 1000дёҮзҫҺе…ғ | AиҪ® | йЎәдёәиө„жң¬ |

2014е№ҙ | и§ҶеҚҡдә‘ | дёҚиҜҰ | AиҪ® | еҗҢж–№еҺҡжҢҒ |

2014е№ҙ | и§ҶеҚҡдә‘ | 1400дёҮе…ғ | AиҪ® | жӯҢеҚҺжңүзәҝ |

2014е№ҙ | й…·еЈ«еӨҡ | 100дёҮе…ғдәәж°‘еёҒ | еӨ©дҪҝиҪ® | иҝ…йӣ·зҪ‘з»ң |

2015е№ҙ | жө·й©¬дә‘ | дёҠдәҝе…ғдәәж°‘еёҒ | BиҪ® | дёңж–№жҳҹз©әжҠ•иө„гҖҒеҲӣдёңж–№жҠ•иө„гҖҒе·ЁдәәеҲӣжҠ• |

2015е№ҙ | еҫ®з®—дә’иҒ” | 100дёҮдәәж°‘еёҒ | еӨ©дҪҝиҪ® | йјҺејҖдә’иҒ”гҖҒжҳ¶з®җжҠ•иө„ |

2015е№ҙ | зҷҪй№ӯ科жҠҖ | 8000дёҮдәәж°‘еёҒ | BиҪ® | ж·ұеҲӣжҠ•гҖҒз»Ҹзә¬дёӯеӣҪгҖҒе°Ҹзұіз§‘жҠҖгҖҒеӣҪйҮ‘иө„жң¬гҖҒжҷ®еҚҺиө„жң¬ |

2015е№ҙ | й…·еЈ«еӨҡ | 100дёҮзҫҺе…ғ | AиҪ® | з»Ҹзә¬дёӯеӣҪ |

2016е№ҙ | еҠЁи§Ҷдә‘科жҠҖ | дёҠеҚғдёҮдәәж°‘еёҒ | PreAиҪ® | TCLеҲӣжҠ•зӯү |

2016е№ҙ | дә‘ж јиҮҙеҠӣ | ж•°зҷҫдёҮдәәж°‘еёҒ | еӨ©дҪҝиҪ® | еҗҲеҠӣжҠ•иө„гҖҒй•ҝе®үз§Ғдәәиө„жң¬гҖҒдёңж–№еҜҢжө·зӯү |

2016е№ҙ | еҫ®з®—дә’иҒ” | ж•°зҷҫдёҮдәәж°‘еёҒ | AиҪ® | йјҺејҖдә’иҒ” |

2016е№ҙ | еҫ®з®—дә’иҒ” | ж•°зҷҫдёҮдәәж°‘еёҒ | A+иҪ® | жҳ¶з®җжҠ•иө„ |

2016е№ҙ | и§ҶеҚҡдә‘ | жңӘйҖҸйңІ | жҲҳз•ҘжҠ•иө„ | жӯҢеҚҺжңүзәҝгҖҒйҰ–жі°жҠ•иө„ |

2017е№ҙ | еҠЁи§Ҷдә‘ | 2000дёҮдәәж°‘еёҒ | AиҪ® | иҙөйҳіеҲӣжҠ•гҖҒTCLиө„жң¬зӯү |

2017е№ҙ | жө·й©¬дә‘ | 3.6дәҝдәәж°‘еёҒ | CиҪ® | е…үдёҖ科жҠҖ |

2017е№ҙ | еҫ®з®—дә’иҒ” | ж•°зҷҫдёҮдәәж°‘еёҒ | BиҪ® | йјҺејҖдә’иҒ” |

2017е№ҙ | еҫ®з®—дә’иҒ” | ж•°еҚғдёҮдәәж°‘еёҒ | B+иҪ® | зҷҫеәҰ |

2017е№ҙ | й…·еЈ«еӨҡ | дёҚиҜҰ | BиҪ® | еҚҺжҳ иө„жң¬гҖҒејҳеёҶиө„жң¬ |

2017е№ҙ | еҝөеҠӣ科жҠҖ | дёҚиҜҰ | AиҪ® | жңӘжҠ«йңІ |

2018е№ҙ | иҫҫйҫҷдә‘ | дёҚиҜҰ | AиҪ® | и…ҫи®Ҝ |

2019е№ҙ | и”ҡйўҶж—¶д»Ј | иҝ‘еҚғдёҮе…ғдәәж°‘еёҒ | еӨ©дҪҝиҪ® | йҮ‘еұұдә‘гҖҒиҫ°жө·иө„жң¬ |

2020е№ҙ | и”ҡйўҶж—¶д»Ј | ж•°еҚғдёҮе…ғдәәж°‘еёҒ | PreAиҪ® | еҪ¬еӨҚиө„жң¬гҖҒзұіе“ҲжёёпјҢиҫ°жө·иө„жң¬гҖҒдёӯжүӢжёё |

2020е№ҙ | зӣӣеӨ©зҪ‘з»ң | дёҚи¶…иҝҮ6дәҝе…ғ | е®ҡеўһ | - |

2020е№ҙ | еҫ®з®—дә’иҒ” | - | 并иҙӯ | зҷҫеәҰ |

3гҖҒеёӮеңә规模

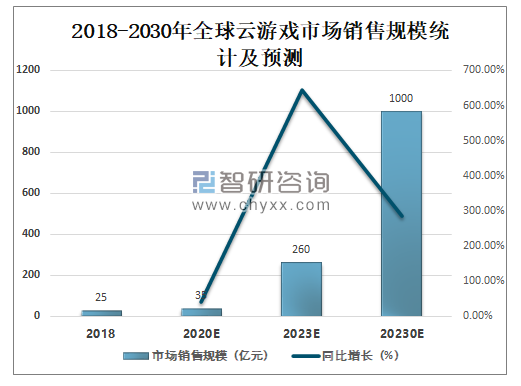

дә‘жёёжҲҸзҡ„еӨ§и§„жЁЎеә”з”ЁжңүжңӣеӮ¬еҢ–ж–°зҡ„дёҡжҖҒ并жҸҗеҚҮиЎҢдёҡж•ҙдҪ“дј°еҖј,жҲҗдёәзҪ‘з»ңжёёжҲҸдә§дёҡеёӮеңә规模зҡ„жңүеҠӣжү©е……гҖӮеңЁ5GжҚўд»Ји¶ӢеҠҝдёӢпјҢжёёжҲҸдә‘е’Ңи§Ҷйў‘дә‘еёӮеңәзәўеҲ©е°Ҷ继з»ӯйҮҠж”ҫпјҢз»ҷдј з»ҹжёёжҲҸеёӮеңәеёҰжқҘжү©е®№гҖӮе…ЁзҗғжқҘзңӢпјҢжө·еӨ–科жҠҖе…¬еҸёеҜ№дә‘жёёжҲҸдә§дёҡжҖ»дҪ“дҝқжҢҒз§ҜжһҒжҖҒеәҰпјҢжҳҜдә‘жёёжҲҸеёӮеңә规模жү©еӨ§зҡ„жңүеҠӣжҺЁжүӢгҖӮйў„и®Ў20230е№ҙе…Ёзҗғдә‘жёёжҲҸеёӮеңәй”Җ售规模жңүжңӣзӘҒз ҙ1000дәҝе…ғпјҢжңӘжқҘйҡҸзқҖ5GжҠҖжңҜзҡ„дёҚж–ӯжҷ®еҸҠгҖҒзҪ‘з»ңе®ҪеёҰзҺҜеўғзҡ„дјҳеҢ–пјҢдә‘жёёжҲҸдә§дёҡе°Ҷеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•гҖӮ

2018-2030е№ҙе…Ёзҗғдә‘жёёжҲҸеёӮеңәй”Җ售规模з»ҹи®ЎеҸҠйў„жөӢ

иө„ж–ҷжқҘжәҗпјҡжёёжҲҸе·Ҙ委гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪдә‘жёёжҲҸиЎҢдёҡеёӮеңәеҸ‘еұ•жЁЎејҸеҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢж•°жҚ®жҳҫзӨәпјҡеӣҪеҶ…жқҘзңӢпјҢ2020е№ҙдёӯеӣҪдә‘жёёжҲҸеёӮеңәй”Җ售规模зәҰдёә10дәҝе…ғпјҢйў„и®Ў2030е№ҙдёӯеӣҪдә‘жёёжҲҸеёӮеңәй”Җ售规模е°ҶиҫҫеҲ°400дәҝе…ғпјҢдә‘жёёжҲҸе°ҶжӣҙеӨҡй«ҳе“ҒиҙЁзҡ„жёёжҲҸеёҰе…ҘеӨ§дј—и§ҶйҮҺ,жҺЁеҠЁжӣҙеӨҡзҺ©е®¶еҜ№дјҳиҙЁжёёжҲҸеҶ…е®№д»ҳиҙ№зҡ„ж„Ҹж„ҝдёҠеҚҮ,д»ҳиҙ№зҺ©е®¶ж•°йҮҸдёҠеҚҮ;еҗҢж—¶пјҢйҡҸзқҖдә‘жёёжҲҸиҗҪең°пјҢеӣҪеҶ…еёӮеңәжёёжҲҸеҶ…е®№зҡ„ж•ҙдҪ“иҙЁйҮҸе°ҶиҺ·еҫ—жҸҗеҚҮпјҢдәәеқҮжёёжҲҸж—¶й•ҝеўһеҠ пјҢиҪ»дёӯеәҰжёёжҲҸзҺ©е®¶дјҡеҗ‘дёӯйҮҚеәҰзҡ„жёёжҲҸзҺ©е®¶иҪ¬еҸҳпјҢARPPUеҖје°Ҷеҫ—еҲ°жҸҗй«ҳгҖӮ

2018-2030е№ҙдёӯеӣҪдә‘жёёжҲҸеёӮеңәй”Җ售规模з»ҹи®ЎеҸҠйў„жөӢ

иө„ж–ҷжқҘжәҗпјҡжёёжҲҸе·Ҙ委гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

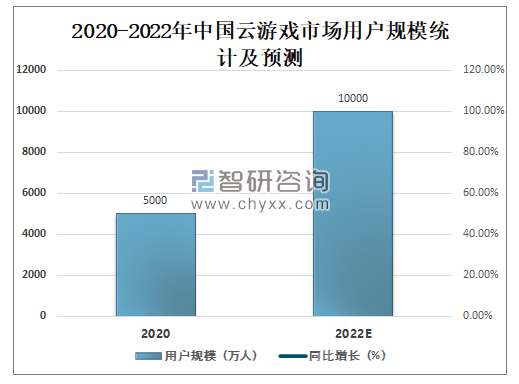

жҲӘжӯўеҲ°2020е№ҙ6жңҲпјҢеӣҪеҶ…дә‘жёёжҲҸеёӮеңәз”ЁжҲ·и§„жЁЎйў„и®Ўи¶…иҝҮ5000дёҮдәәпјҢйў„и®Ў2022е№ҙжңүжңӣеўһй•ҝиҮі1дәҝдәә,дә§дёҡеӨҡж–№еҠ йҖҹеёғеұҖдёәз”ЁжҲ·и§„жЁЎзҡ„жү©еӨ§еҲӣйҖ дәҶжқЎд»¶гҖӮжңӘжқҘпјҢеӣҪеҶ…дә‘жёёжҲҸеёӮеңәе°ҶеҜ№дёӯйҮҚеәҰжёёжҲҸзҺ©е®¶жңүиҫғејәзҡ„еҗёеј•еҠӣпјҢ并еңЁдёҖйғЁеҲҶжүӢжёёз”ЁжҲ·е’Ңз«Ҝжёёз”ЁжҲ·жүҫеҲ°зӘҒз ҙеҸЈпјҢиҝҷйғЁеҲҶдәәзҫӨжңүжёёжҲҸйңҖжұӮпјҢжғізҺ©иҫғй«ҳе“ҒиҙЁзҡ„жёёжҲҸпјҢдҪҶзҺ°дҪҝз”Ёзҡ„硬件и®ҫеӨҮж— жі•ж”ҜжҢҒзҺ°жңүзҡ„жёёжҲҸиҝҗиҗҘ,дә‘жёёжҲҸзҡ„еҮәзҺ°еҲҡеҘҪиғҪж»Ўи¶іе…¶йңҖжұӮгҖӮ

2020-2022е№ҙдёӯеӣҪдә‘жёёжҲҸеёӮеңәз”ЁжҲ·и§„жЁЎз»ҹи®ЎеҸҠйў„жөӢ

иө„ж–ҷжқҘжәҗпјҡжёёжҲҸе·Ҙ委гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒеёӮеңәз«һдәүж јеұҖ

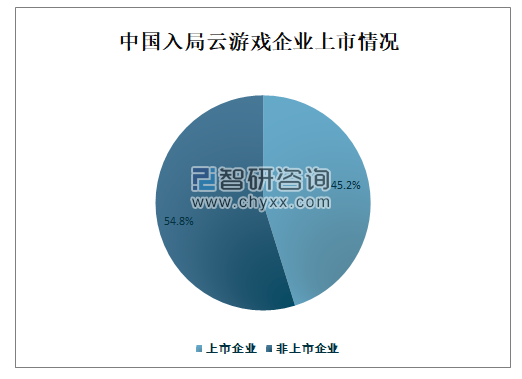

зӣ®еүҚдә‘жёёжҲҸдә§дёҡеҹәжң¬йқўе·Із»ҸеҪўжҲҗпјҢдҪҶд»ҚеӨ„дәҺе·ЁеӨҙиҜ•ж°ҙпјҢдјҒдёҡ规еҲ’еёғеұҖзҡ„ж—©жңҹйҳ¶ж®өгҖӮд»Һе·Іжңүзҡ„дә‘жёёжҲҸеҺӮе•ҶдёҡеҠЎиҢғеӣҙзңӢпјҢеӨ§е®¶д»Қ然иҒҡз„ҰеңЁпјҢеҪ“дёӢе·Іжңүзҡ„жёёжҲҸжқҝеқ—пјҢжІЎжңүеҮәзҺ°еӨ§иҢғеӣҙжҠўеӨәз”ЁжҲ·зҡ„зҠ¶жҖҒпјҢеӣҪеҶ…е°ҡж— и§„жЁЎиҫғеӨ§зҡ„дә‘жёёжҲҸе№іеҸ°гҖӮи…ҫи®ҜгҖҒзҪ‘жҳ“гҖҒеҚҺдёәгҖҒи°·жӯҢгҖҒиӢұдјҹиҫҫгҖҒзҙўе°јгҖҒеҫ®иҪҜзӯүе·ЁеӨҙе…¬еҸёиҷҪ然已жҳҺзЎ®е…ҘеұҖдә‘жёёжҲҸпјҢдҪҶйҷӨи°·жӯҢеӨ–пјҢе°ҡжңӘе°Ҷдә‘жёёжҲҸдҪңдёәдё»иҰҒеҸ‘еҠӣж–№еҗ‘пјҢиҝҷиҜҙжҳҺеңЁжҖ»дҪ“еҸ‘еұ•еүҚжҷҜжҳҺжң—зҡ„жғ…еҶөдёӢпјҢдә‘жёёжҲҸд»ҚйңҖиҫғй•ҝж—¶й—ҙзҡ„дә§дёҡз§ҜзҙҜгҖӮ2019е№ҙеҲ°2020е№ҙдёҠеҚҠе№ҙпјҢеӣҪеҶ…дә‘жёёжҲҸдә§е“ҒеҜҶйӣҶеҸ‘еёғпјҢдә‘жёёжҲҸдјҒдёҡеӣҙз»•еә•еұӮжҠҖжңҜгҖҒе№іеҸ°е…ҘеҸЈе’ҢжёёжҲҸеҶ…е®№зҡ„еёғеұҖдёҺз«һдәүејҖе§ӢжңүдәҶйӣҸеҪўгҖӮд»Һ2014е№ҙеҲ°2020е№ҙдёҠеҚҠе№ҙпјҢеӣҪеҶ…иҮіе°‘жңү42家дјҒдёҡе·Із»ҸеңЁдә‘жёёжҲҸйўҶеҹҹеұ•ејҖз«һдәүпјҢе…¶дёӯдёҠеёӮе…¬еҸё19家пјҢеҚ жҖ»дјҒдёҡзҡ„45.2%пјҢеқҮдёәдә’иҒ”зҪ‘гҖҒжёёжҲҸгҖҒйҖҡдҝЎиЎҢдёҡе·ЁеӨҙпјҢе…¶д»–йқһдёҠеёӮдјҒдёҡйҷӨеҚҺдёәеӨ–пјҢеӨҡдёә200дәәд»ҘдёӢзҡ„е№ҙиҪ»еҲқеҲӣе…¬еҸёгҖӮ

дёӯеӣҪе…ҘеұҖдә‘жёёжҲҸдјҒдёҡдёҠеёӮжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжёёжҲҸе·Ҙ委гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»Һдә§е“Ғж–№еҗ‘жқҘзңӢпјҢзӣ®еүҚеӨ§йҮҸеӯҳйҮҸжёёжҲҸеӨ„дәҺзӯүеҫ…“дә‘еҢ–”зҡ„йҳ¶ж®өпјҢйҷӨе°‘дёӘеҲ«е№іеҸ°жҸҗдҫӣдё»жңәзұ»дә‘жёёжҲҸд»ҘеӨ–,еӨ§еӨҡж•°дә‘жёёжҲҸе№іеҸ°д»Ҙ移жӨҚзҺ°жңүзҡ„з«ҜжёёгҖҒжүӢжёёеҶ…е®№дёәдё»гҖӮеҫ…ж¶ҲеҢ–е®Ңеҗ„иҮӘдә‘жёёжҲҸе№іеҸ°зҡ„еӯҳйҮҸжёёжҲҸеҗҺпјҢе°ҶдјҡеҜ№ж–°зҡ„еҺҹз”ҹдә‘жёёжҲҸIPиҝӣиЎҢдәүеӨәпјҢдјҳиҙЁжёёжҲҸзүҲжқғеҸҲйӣҶдёӯеңЁеӨҙйғЁзҡ„жёёжҲҸеҺӮе•ҶжүӢдёӯгҖӮзӣ®еүҚпјҢдёүдёғдә’еЁұгҖҒзӣӣи¶ЈжёёжҲҸгҖҒе®ҢзҫҺдё–з•ҢзӯүжёёжҲҸе…¬еҸёйғҪе·Із»ҸејҖе§ӢжҠ•е…ҘеҲ°еҺҹз”ҹдә‘жёёжҲҸзҡ„з ”еҸ‘дёӯгҖӮи§ҶеҚҡдә‘гҖҒе®ҢзҫҺдё–з•ҢжёёжҲҸгҖҒдёӯеӣҪз”өдҝЎеҗҲдҪңзҡ„йҰ–ж¬ҫеҺҹз”ҹдә‘жёёжҲҸгҖҠж–°зҘһйӯ”еӨ§йҷҶгҖӢ7жңҲ2ж—ҘдёҠзәҝеӨ©зҝјдә‘жёёжҲҸе№іеҸ°гҖӮ

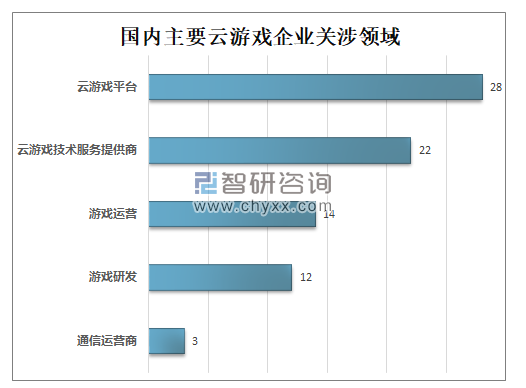

еҺҹз”ҹдә‘жёёжҲҸгҖҠиҜӣд»ҷ2гҖӢе·Із»ҸеӨ„еңЁз ”еҸ‘йҳ¶ж®өгҖӮжҲӘиҮіеҲ°2020е№ҙдёҠеҚҠе№ҙпјҢе…ҘеұҖзҡ„еҺӮе•Ҷдё»иҰҒйӣҶдёӯеңЁдә‘жҠҖжңҜжңҚеҠЎгҖҒжёёжҲҸдёӨдёӘйўҶеҹҹпјҢе…¶дёӯеёғеұҖдә‘жёёжҲҸе№іеҸ°йўҶеҹҹзҡ„дјҒдёҡе…ұи®Ў28家пјӣеёғеұҖдә‘жёёжҲҸжҠҖжңҜжңҚеҠЎжҸҗдҫӣе•ҶйўҶеҹҹзҡ„дјҒдёҡе…ұи®Ў22家пјӣеёғеұҖжёёжҲҸиҝҗиҗҘйўҶеҹҹзҡ„дјҒдёҡе…ұи®Ў14家пјӣеёғеұҖжёёжҲҸз ”еҸ‘йўҶеҹҹзҡ„дјҒдёҡе…ұи®Ў12家пјӣеёғеұҖйҖҡдҝЎиҝҗиҗҘе•ҶйўҶеҹҹзҡ„дјҒдёҡе…ұи®Ў3家гҖӮ

еӣҪеҶ…дё»иҰҒдә‘жёёжҲҸдјҒдёҡе…іж¶үйўҶеҹҹ

иө„ж–ҷжқҘжәҗпјҡжёёжҲҸе·Ҙ委гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣҪеҶ…зӣҙжҺҘйқўеҗ‘з”ЁжҲ·з«Ҝзҡ„TOCдә‘жёёжҲҸе№іеҸ°еңЁ20家е·ҰеҸіпјҢеӣҪеҶ…зӣ®еүҚе·ІдёҠзәҝзҡ„дә‘жёёжҲҸе№іеҸ°дё»иҰҒжңүж јжқҘдә‘жёёжҲҸгҖҒ5GиҠқйә»гҖҒе’Әе’•еҝ«жёёгҖҒиҸңйёЎжёёжҲҸгҖҒйӣҶжёёзӨҫгҖҒйІёдә‘з•…жёёгҖҒжө·жҳҹдә‘гҖҒиҳ‘иҸҮдә‘жёёгҖҒиғ–йұјжёёжҲҸгҖҒеӨ©зҝјдә‘жёёжҲҸгҖҒйҡҸд№җжёёгҖҒйЎәзҪ‘дә‘зҺ©гҖҒиҫҫйҫҷдә‘з”өи„‘гҖҒжһҒдә‘жғ жҷ®дә‘з”өи„‘гҖҒејҳз”өи„‘гҖҒйЎәзҪ‘дә‘з”өи„‘гҖҒеҚҺдёәдә‘з”өи„‘гҖҒзҪ‘жҳ“дә‘жёёжҲҸгҖҒжёёж—Ҹдә‘жёёжҲҸгҖҒж–—йұјдә‘жёёжҲҸгҖҒ360дә‘жүӢжёёзӯүгҖӮ

еӣҪеҶ…зӣ®еүҚе·ІдёҠзәҝзҡ„дә‘жёёжҲҸе№іеҸ°еҹәжң¬жҰӮеҶө

дә‘жёёжҲҸе№іеҸ° | еҺӮе•Ҷ | жёёжҲҸж•°йҮҸ | з»Ҳз«ҜиҰҶзӣ– | дё»иҰҒ收иҙ№жЁЎејҸ |

ж јжқҘдә‘жёёжҲҸ | еҠЁи§Ҷдә‘科жҠҖ | 188 | WinгҖҒios.е®үеҚ“гҖҒTV | дјҡе‘ҳ收иҙ№(SVIP49.9/жңҲVIP9.9жңҲ)гҖҒжёёжҲҸеҶ…иҙӯгҖҒж—¶й•ҝ收иҙ№ |

5GиҠқйә» | жқӯе·һзҘәйҹөзҪ‘з»ң | 105 | WinгҖҒе®үеҚ“ | ж—¶й•ҝ收иҙ№(жҜҸж—Ҙе…Қиҙ№4е°Ҹж—¶) |

е’Әе’•еҝ«жёё | дёӯеӣҪ移еҠЁ | 216 | WinгҖҒiosгҖҒе®үеҚ“гҖҒTV | дјҡе‘ҳ收иҙ№(39.9/жңҲ)гҖҒж—¶й•ҝ收иҙ№(3е…ғ/е°Ҹж—¶) |

иҸңйёЎжёёжҲҸ | е№ҝе·һзӮ№дә‘科жҠҖ | 153 | iosгҖҒе®үеҚ“ | дјҡе‘ҳ收иҙ№(жҷ®йҖҡ9.9е…ғ/жңҲ;й«ҳзә§29.9е…ғ/жңҲ;еӨ§дјҡе‘ҳ99е…ғ/жңҲ)гҖҒж—¶й•ҝ收иҙ№(1е…ғ/е°Ҹж—¶) |

йӣҶжёёзӨҫ | жө·й©¬дә‘дҝЎжҒҜжҠҖжңҜ | 116 | iOsгҖҒе®үеҚ“ | дјҡе‘ҳ收иҙ№(29е…ғ/жңҲ) |

йІёдә‘з•…жёё | зҰҸе»әжҷәжқ°иһҚе…ҙдҝЎжҒҜ | 52 | е®үеҚ“гҖҒTV | - |

жө·жҳҹдә‘ | еҢ—дә¬жҳҹзҖӣ科жҠҖ | 300+ | WinгҖҒiosгҖҒе®үеҚ“гҖҒTV | ж—¶й•ҝ收иҙ№(6жө·жҳҹзӮ№/е°Ҹж—¶) |

иҳ‘иҸҮдә‘жёё | жҲҗйғҪз»ҙжҖҝ科жҠҖ | 56 | iOSгҖҒе®үеҚ“гҖҒTV | ж—¶й•ҝ收иҙ№(1й’»зҹі/еҲҶй’ҹ)гҖҒзӯҫеҲ°жҙ»еҠЁжҜҸеӨ©е…Қиҙ№2-4е°Ҹж—¶ |

иғ–йұјжёёжҲҸ | жҲҗйғҪдә‘ж јиҮҙеҠӣ | 54 | iOsгҖҒе®үеҚ“ | ж—¶й•ҝ收иҙ№(дёҚеҗҢжёёжҲҸ收иҙ№ж ҮеҮҶдёҚдёҖ) |

еӨ©зҝјдә‘жёёжҲҸ | дёӯеӣҪз”өдҝЎ | 50+ | iosгҖҒе®үеҚ“ | дјҡе‘ҳ收иҙ№ |

йҡҸд№җжёё | зӣӣеӨ©зҪ‘з»ң | 46 | WinгҖҒiosгҖҒе®үеҚ“гҖҒTVгҖҒжөҸи§ҲеҷЁ | ж—¶й•ҝ收иҙ№(дёҚеҗҢжёёжҲҸд»·ж јдёҚеҗҢ) |

йЎәзҪ‘дә‘зҺ© | йЎәзҪ‘科жҠҖ | 350+ | WinгҖҒе®үеҚ“гҖҒTV | |

иҫҫйҫҷдә‘з”өи„‘ | дёҠжө·иҫҫйҫҷдҝЎжҒҜ科жҠҖ | 300+ | WinгҖҒе®үеҚ“ | дјҡе‘ҳ收иҙ№(50е…ғ)гҖҒж—¶й•ҝ收иҙ№(ж ҮеҮҶ3е…ғ/е°Ҹж—¶;й«ҳй…Қ4е…ғ/е°Ҹж—¶) |

жһҒдә‘жғ жҷ®дә‘з”өи„‘ | еӨ©жҙҘз•…зҺ© | 350+ | WinгҖҒе®үеҚ“гҖҒI0S | дјҡе‘ҳ收иҙ№(39е…ғ)гҖҒж—¶й•ҝ收иҙ№(ж ҮеҮҶ3е…ғ/е°Ҹж—¶;й«ҳй…Қ4е…ғ/е°Ҹж—¶;е°Ҡдә«(7е…ғ/е°Ҹж—¶) |

ејҳз”өи„‘ | еҢ—дә¬е…Ғзқҝи®ҜйҖҡ科жҠҖ | 300+ | WinгҖҒе®үеҚ“гҖҒI0S | дјҡе‘ҳ收иҙ№(20е…ғ)ж—¶й•ҝ收иҙ№(ж ҮеҮҶ2е…ғ/е°Ҹж—¶;й«ҳй…Қ3е…ғ/е°Ҹж—¶;йЎ¶й…Қ(4е…ғ/е°Ҹж—¶) |

йЎәзҪ‘дә‘з”өи„‘ | йЎәзҪ‘科жҠҖ | 350+ | WinгҖҒMACгҖҒI0SгҖҒе®үеҚ“гҖҒTV | ж—¶й•ҝ收иҙ№(еҢ…ж—¶еҚЎи®Ўз®—гҖҒжңҖиҙө5е…ғ/е°Ҹж—¶гҖӮжңҖдҫҝе®ң1е…ғ/е°Ҹж—¶) |

еҚҺдёәдә‘з”өи„‘ | еҚҺдёә | - | WinгҖҒе®үеҚ“ | - |

зҪ‘жҳ“дә‘жёёжҲҸ | зҪ‘жҳ“ | 120+ | WinгҖҒMACгҖҒI0SгҖҒе®үеҚ“гҖҒTV | дјҡе‘ҳ收иҙ№(жңҲеҚЎ30е…ғпјҢеӯЈеҚЎ85е…ғпјҢе№ҙеҚЎ299е…ғ);ж—¶й•ҝ收иҙ№(3е…ғ/е°Ҹж—¶) |

жёёж—Ҹдә‘жёёжҲҸ | жёёж—Ҹ | йҰ–жү№8ж¬ҫ | е®үеҚ“(еҗҺз»ӯејҖж”ҫIPADPCз«Ҝ) | |

ж–—йұјдә‘жёёжҲҸ | ж–—йұј | 70+ | WinгҖҒMAC | е…Қиҙ№ |

360дә‘жүӢжёё | 360 | 100+ | IOSгҖҒе®үеҚ“ | - |

дә”гҖҒжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

з»“еҗҲдә‘жёёжҲҸеҪ“еүҚеҸ‘еұ•зҡ„жқЎд»¶е’ҢзҺ°зҠ¶пјҢдә‘жёёжҲҸеёӮеңәжҲ–жңҖе…Ҳд»Һ硬件з§ҹиөҒж–№йқўжңүжүҖиө·иүІпјҢ并ејҖе§Ӣе•ҶдёҡеҢ–иҝӣзЁӢгҖӮз«ҜжёёеёӮеңәеҫ—зӣҠдәҺзәҝдёӢзҪ‘еҗ§иҝҷдёҖй•ҝжңҹеӯҳеңЁзҡ„дёҡжҖҒпјҢзҪ‘еҗ§з”ЁжҲ·зҫӨдҪ“еӨ§еӨҡйғҪеҜ№дёӯйҮҚеәҰзҡ„з«Ҝжёёжңүиҫғејәзҡ„йңҖжұӮпјҢе·Із»Ҹеҹ№е…»иө·ж—¶й•ҝ收иҙ№зҡ„д№ жғҜ,йҖҡиҝҮзұ»жҜ”зҪ‘еҗ§ж”¶иҙ№зҡ„ж—¶й•ҝжЁЎејҸжӣҙе®№жҳ“иў«зҺ©е®¶жҺҘеҸ—гҖӮйҷӨжӯӨд№ӢеӨ–пјҢдә‘жүӢжңәе·Із»Ҹиў«иҜҒжҳҺеңЁд»Јз»ғгҖҒйҷӘз»ғгҖҒжҢӮжңәгҖҒе·ҘдҪңе®ӨжөӢиҜ•ж–№йқўе·Із»ҸжңүеҸҜжңҹзҡ„еёӮеңәгҖӮе…¶ж¬ЎпјҢдә‘жёёжҲҸеёӮеңәжҲ–е°ҶеңЁжүӢжёёеёӮеңәжңүжүҖзӘҒз ҙ,йүҙдәҺдёӯеӣҪеәһеӨ§зҡ„жүӢжёёеёӮеңәе’Ңе…Қиҙ№жёёжҲҸеёӮеңәпјҢеӨ§йҮҸжүӢжёёдёҠдә‘еҗҜеҠЁеҝ«пјҢеҠ иҪҪж•ҲзҺҮй«ҳпјҢеқҮж‘ҠдёӢжқҘжҲҗжң¬дҪҺдәҺз«ҜжёёгҖӮж №жҚ®дјҪ马数жҚ®е…¬ејҖзҡ„еҜ№дә‘жёёжҲҸе…ҙи¶Јз”ЁжҲ·и°ғжҹҘ,иҝ‘8жҲҗз”ЁжҲ·иЎЁзӨәеёҢжңӣиғҪеңЁжүӢжңәдёҠзҺ©дә‘жёёжҲҸ,иҝ‘е…ӯжҲҗз”ЁжҲ·иЎЁзӨәеёҢжңӣеңЁдә‘е№іеҸ°зҺ©з§»еҠЁжёёжҲҸгҖӮжңҖеҗҺпјҢдә‘жёёжҲҸзңҹжӯЈжҲҗзҶҹзҡ„ж Үеҝ—еңЁдәҺжҲҗжң¬зҡ„еӨ§е№…еәҰдёӢйҷҚпјҢжёёжҲҸејҖеҸ‘е•ҶдёәдәҶйҖӮеә”дә‘жёёжҲҸеҒҡеҮәж–°зҡ„дәӨдә’и®ҫи®ЎпјҢеҺҹз”ҹдә‘жёёжҲҸзҡ„иҜһз”ҹгҖӮд»ҺжҠҖжңҜеҸ‘еұ•и¶ӢеҠҝжқҘзңӢпјҢе°Ҷз»ҸеҺҶе®ўжҲ·з«ҜиҝҗеҢ–гҖҒиҝҗз®—йӣҶдёӯеҢ–гҖҒжёІжҹ“йӣҶдёӯеҲ°и®Ўз®—иө„жәҗиҫ№зјҳеҢ–зҡ„дёҖдёӘиҝӣеҢ–еҺҶзЁӢгҖӮ

дёӯеӣҪдә‘жёёжҲҸжҠҖжңҜжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдә‘жёёжҲҸиЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдә‘жёёжҲҸиЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪдә‘жёёжҲҸдә§дёҡеҸ‘еұ•зҺҜеўғжҙһеҜҹеҸҠSWOT,дёӯеӣҪдә‘жёёжҲҸдә§дёҡеёӮеңәеүҚжҷҜеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ,дёӯеӣҪдә‘жёёжҲҸдә§дёҡжҠ•иө„жҲҳз•Ҙ规еҲ’зӯ–з•ҘеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![и¶ӢеҠҝз ”еҲӨпјҒ2024е№ҙдёӯеӣҪдә‘жёёжҲҸиЎҢдёҡеёӮеңә规模гҖҒжңҲжҙ»и·ғдәәж•°гҖҒз«һдәүж јеұҖеҸҠжңӘжқҘеҸ‘еұ•еүҚжҷҜеҲҶжһҗпјҡдә‘жҠҖжңҜеҠ©еҠӣжёёжҲҸеҸ‘еұ•пјҢдә‘жёёжҲҸжңӘжқҘжҲҗй•ҝз©әй—ҙе·ЁеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪдә‘жёёжҲҸеёӮеңә规模еҸҠжңӘжқҘеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡеёӮеңә收е…Ҙиҫҫ40.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ93.33%[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪдә‘жёёжҲҸдә§дёҡеҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡдёӯеӣҪдә‘жёёжҲҸжңҚеҠЎжӢҘжңүе…үжҳҺеүҚжҷҜ[еӣҫ]](http://img.chyxx.com/2022/01/K85328KVAB_m.jpg?x-oss-process=style/w320)