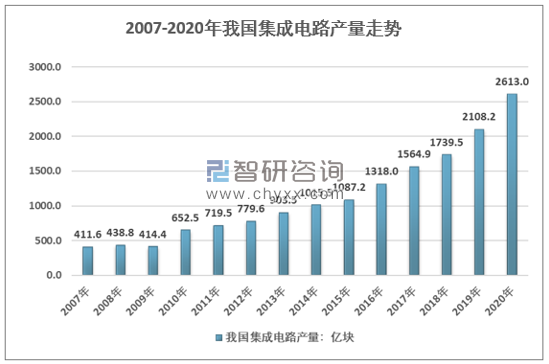

1гҖҒйӣҶжҲҗз”өи·Ҝдә§йҮҸиө°еҠҝ

з”ұдәҺйӣҶжҲҗз”өи·ҜиЎҢдёҡеӨ„дәҺз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„дёҠжёёпјҢеҸ—дёӢжёёйңҖжұӮеҪұе“ҚеҫҲеӨ§гҖӮзӣ®еүҚпјҢеӣҪеҶ…з”өеӯҗдҝЎжҒҜдә§дёҡжҢҒз»ӯй«ҳйҖҹеҸ‘еұ•пјҢжҸҗеҚҮдәҶжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡзҡ„жҷҜж°”еәҰгҖӮ2017е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸиҫҫ1564.90дәҝеқ—пјҢ2018е№ҙеӣҪеҶ…йӣҶжҲҗз”өи·Ҝдә§йҮҸеўһиҮі1739.5дәҝеқ—гҖӮ2019е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸиҫҫеҲ°2018.2дәҝеқ—гҖӮ2020е№ҙ1-12жңҲд»ҪжҖ»дә§йҮҸ2613дәҝеқ—гҖӮ

2007-2020е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖ

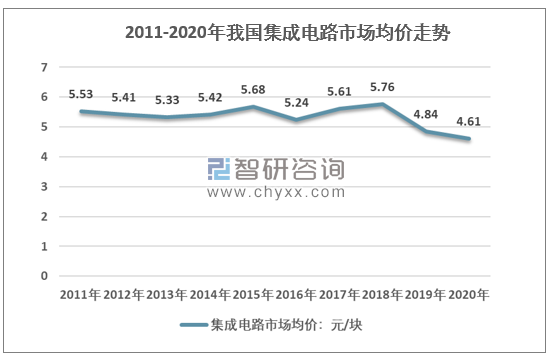

2гҖҒйӣҶжҲҗз”өи·Ҝд»·ж јиө°еҠҝ

2011е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·ҜеёӮеңәеқҮд»·дёә5.53е…ғ/еқ—пјҢ2018е№ҙеёӮеңәд»·ж јдёҠж¶ЁиҮі5.76е…ғ/еқ—пјҢ2019/2020е№ҙеёӮеңәд»·ж јеҲҶеҲ«йҷҚиҮі4.84е…ғ/еқ—е’Ң4.61е…ғ/еқ—гҖӮ

2011-2020е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·ҜеёӮеңәеқҮд»·иө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

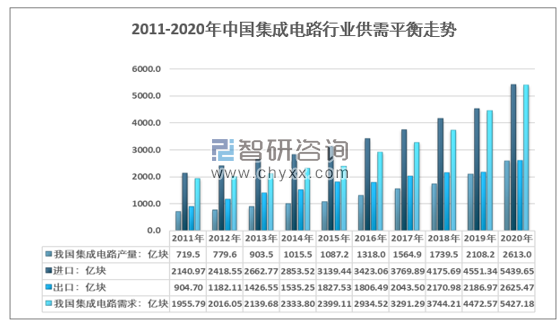

3гҖҒйӣҶжҲҗз”өи·ҜдҫӣйңҖе№іиЎЎиө°еҠҝ

ж”ҝеәңз»ҷдәҲйӣҶжҲҗз”өи·Ҝдә§дёҡиҜёеӨҡж”ҝзӯ–ж”ҜжҢҒпјҢе°ҶйӣҶжҲҗз”өи·Ҝдә§дёҡжү“йҖ жҲҗе…·жңүж ёеҝғжҠҖжңҜз«һдәүеҠӣзҡ„ж–°зҡ„дә§дёҡзҲҶеҸ‘зӮ№гҖӮйҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•гҖҒдә’иҒ”зҪ‘дҝЎжҒҜдә§дёҡеҜ№дј з»ҹз»ҸжөҺзҡ„жҢҒз»ӯж·ұе…Ҙж”№йҖ д»ҘеҸҠеҸ‘иҫҫеӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡйҖҗжёҗеҗ‘еҸ‘еұ•дёӯеӣҪ家иҝӣиЎҢжҲҳз•ҘиҪ¬з§»пјҢзӣ®еүҚпјҢеӣҪеҶ…йӣҶжҲҗз”өи·Ҝдә§дёҡж•ҙдҪ“е‘ҲзҺ°еҝ«йҖҹеҸ‘еұ•зҡ„и¶ӢеҠҝгҖӮ дёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡз»ҹи®ЎпјҢ2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җе”®йўқдёә8848дәҝе…ғгҖӮжҠҖжңҜеҲӣж–°дёҠдёҚж–ӯеҸ–еҫ—зӘҒз ҙпјҢзӣ®еүҚеҲ¶йҖ е·ҘиүәгҖҒе°ҒиЈ…жҠҖжңҜгҖҒе…ій”®и®ҫеӨҮжқҗж–ҷйғҪжңүжҳҺжҳҫеӨ§е№…жҸҗеҚҮгҖӮдјҒдёҡе®һеҠӣзЁіе®ҡжҸҗй«ҳпјҢеңЁи®ҫи®ЎгҖҒеҲ¶йҖ гҖҒе°ҒжөӢзӯүдә§дёҡй“ҫдёҠж¶ҢзҺ°еҮәдёҖжү№ж–°зҡ„йҫҷеӨҙдјҒдёҡгҖӮ

ж №жҚ®жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢжҳҫзӨәпјҡ2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸдёә2613дәҝеқ—пјҢиҝӣеҸЈйҮҸдёә5439.65дәҝеқ—пјҢеҮәеҸЈйҮҸдёә2625.47дәҝеқ—пјҢ2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜеёӮеңәйңҖжұӮйҮҸдёә5427.18дәҝеқ—гҖӮ

2011-2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡдҫӣйңҖе№іиЎЎиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

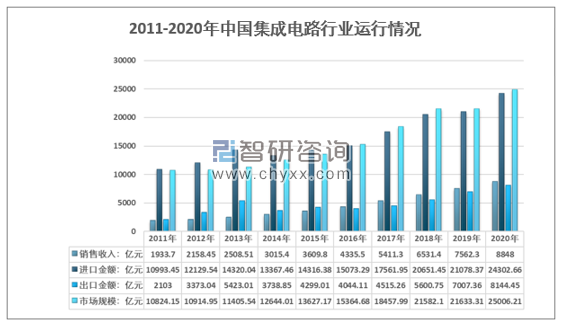

2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝй”Җ售收е…Ҙдёә8848дәҝе…ғпјҢиҝӣеҸЈйҮ‘йўқдёә24302.66дәҝе…ғпјҢеҮәеҸЈйҮ‘йўқдёә8144.45дәҝе…ғпјҢ2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜеёӮеңә规模дёә25006.21дәҝе…ғгҖӮ

2011-2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜеёӮеңәиҝҗиЎҢжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

4гҖҒйӣҶжҲҗз”өи·Ҝз»ҶеҲҶеёӮеңәй”Җ售收е…Ҙиө°еҠҝ

2020е№ҙйӣҶжҲҗз”өи·Ҝи®ҫи®Ўдёҡй”Җе”®йўқдёә3778.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ23.3%пјӣеҲ¶йҖ дёҡй”Җе”®йўқдёә2560.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ19.1%пјӣе°ҒиЈ…жөӢиҜ•дёҡй”Җе”®йўқ2509.5дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.8%гҖӮ

2011-2020е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝй”Җ售收е…ҘеҸҠз»ҶеҲҶжғ…еҶө

е№ҙд»Ҫ | йӣҶжҲҗз”өи·Ҝи®ҫи®Ўпјҡдәҝе…ғ | йӣҶжҲҗз”өи·ҜеҲ¶йҖ пјҡдәҝе…ғ | йӣҶжҲҗз”өи·Ҝе°ҒжөӢпјҡдәҝе…ғ |

2011е№ҙ | 526.4 | 431.6 | 975.7 |

2012е№ҙ | 621.68 | 501.1 | 1035.67 |

2013е№ҙ | 808.8 | 600.86 | 1098.85 |

2014е№ҙ | 1047.4 | 712.1 | 1255.9 |

2015е№ҙ | 1325 | 900.8 | 1384 |

2016е№ҙ | 1644.3 | 1126.9 | 1564.3 |

2017е№ҙ | 2073.5 | 1448.1 | 1889.7 |

2018е№ҙ | 2519.3 | 1818.2 | 2193.9 |

2019е№ҙ | 3063.5 | 2149.1 | 2349.7 |

2020е№ҙ | 3778.4 | 2560.1 | 2509.5 |

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

5гҖҒйӣҶжҲҗз”өи·ҜжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

2020е№ҙ8жңҲпјҢеӣҪеҠЎйҷўеҚ°еҸ‘гҖҠж–°ж—¶жңҹдҝғиҝӣйӣҶжҲҗз”өи·Ҝдә§дёҡе’ҢиҪҜ件дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„иӢҘе№Іж”ҝзӯ–гҖӢпјҢдёәжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•жҢҮжҳҺдәҶж–№еҗ‘пјҢд»Һж”ҝзӯ–еұӮйқўеҠ еӨ§дәҶеҜ№дә§дёҡеҸ‘еұ•зҡ„ж”ҜжҢҒеҠӣеәҰгҖӮ“еҚҒеӣӣдә””жңҹй—ҙпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡе°ҶеҠ еҝ«иҝҲеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢеӣҙз»•дә§дёҡеҸ‘еұ•“еҚЎи„–еӯҗ”зҺҜиҠӮпјҢе…ій”®е…ұжҖ§жҠҖжңҜйӣҶдёӯж”»е…іпјҢдёҚж–ӯеўһејәдә§дёҡй“ҫдҫӣеә”й“ҫиҮӘдё»еҸҜжҺ§иғҪеҠӣгҖӮ

“еҚҒеӣӣдә””жңҹй—ҙйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•зү№еҫҒ

еәҸеҸ· | зү№еҫҒ |

зү№еҫҒдёҖ | ејҖж”ҫжҢҮд»ӨйӣҶдёҺејҖжәҗиҠҜзүҮиҝҺжқҘеүҚжүҖжңӘжңүзҡ„еҺҶеҸІжҖ§жңәйҒҮгҖӮиҠҜзүҮжҳҜдҝЎжҒҜжҠҖжңҜзҡ„еј•ж“ҺпјҢжҺЁеҠЁзқҖдәәзұ»зӨҫдјҡзҡ„ж•°еӯ—еҢ–гҖҒдҝЎжҒҜеҢ–дёҺжҷәиғҪеҢ–гҖӮйҡҸзқҖж‘©е°”е®ҡеҫӢжҝ’дёҙз»Ҳз»“пјҢз»ҙжҢҒиҠҜзүҮжҠҖжңҜеҲӣж–°йқўдёҙж–°жҢ‘жҲҳгҖӮејҖжәҗиҠҜзүҮи®ҫи®Ўе°ҶжҳҜеә”еҜ№жҢ‘жҲҳзҡ„ж–°зҡ„жҠҖжңҜи·ҜзәҝгҖӮ“еҚҒеӣӣдә””жңҹй—ҙпјҢејҖжәҗиҠҜзүҮе°ҶеңЁеёӮеңәйңҖжұӮзүөеј•дёӢпјҢеҸ–еҫ—йҮҚеӨ§зӘҒз ҙгҖӮ |

зү№еҫҒдәҢ | ж–°е…ҙеә”з”ЁеңәжҷҜе°ҶеҜ№жҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеҪўжҲҗж–°еҸ‘еұ•ж јеұҖдә§з”ҹе·ЁеӨ§еёҰеҠЁж•Ҳеә”гҖӮеҪ“еүҚжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡе·Іиҝӣе…ҘеҲ°еҸ‘еұ•зҡ„йҮҚеӨ§иҪ¬еһӢжңҹе’ҢеҸҳйқ©жңҹпјҢйҡҸзқҖж–°зҡ„еә”з”ЁеңәжҷҜзҡ„дёҚж–ӯеҮәзҺ°пјҢеҰӮзәҝдёҠеҠһе…¬гҖҒи§Ҷйў‘дјҡи®®гҖҒзҪ‘з»ңжҺҲиҜҫзӯүж–°е…ҙеә”з”ЁйңҖжұӮзҡ„е…ҙиө·пјҢе°ҶдёәжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•еёҰжқҘжӣҙеӨҡж–°жңәйҒҮгҖӮ5GйҖҡдҝЎгҖҒVR/ARгҖҒзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪдёҺзұ»и„‘и®Ўз®—гҖҒиҮӘеҠЁй©ҫ驶зӯүж–°е…ҙйўҶеҹҹе°ҶжҲҗдёәйӣҶжҲҗз”өи·ҜеёӮеңәеҸ‘еұ•зҡ„йҮҚиҰҒй©ұеҠЁеҠӣпјҢж–°ејҸз®—жі•зҡ„еҮәзҺ°гҖҒжө·йҮҸж•°жҚ®зҡ„иҺ·еҸ–е’ҢеӯҳеӮЁгҖҒи®Ўз®—иғҪеҠӣзҡ„жҸҗеҚҮйғҪеңЁдәҺиҠҜзүҮжҠҖжңҜзҡ„зӘҒз ҙпјҢе…·жңүи¶…й«ҳиҝҗз®—иғҪеҠӣгҖҒз¬ҰеҗҲеёӮеңәйңҖжұӮзҡ„иҠҜзүҮпјҢе°ҶжҲҗдёәж–°е…ҙдә§дёҡеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„йҮҚиҰҒеӣ зҙ гҖӮ |

зү№еҫҒдёү | ж•°еӯ—еҢ–е·Ҙе…·е°ҶдёәжҲ‘еӣҪйӣҶжҲҗз”өи·ҜдјҒдёҡиҺ·еҫ—жӣҙеӨҡз«һдәүдјҳеҠҝгҖӮйҡҸзқҖиҜёеӨҡж–°е…ҙеә”з”Ёзҡ„еҲ°жқҘпјҢйӣҶжҲҗз”өи·ҜдјҒдёҡзҡ„дёӢжёёе®ўжҲ·еҜ№дә§е“ҒеӨҡж ·еҢ–гҖҒе®ўеҲ¶еҢ–гҖҒе·®ејӮеҢ–зҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢйӣҶжҲҗз”өи·ҜдјҒдёҡйңҖиҰҒжӣҙеҝ«гҖҒжӣҙзҒөж•Ҹең°дҝқжҢҒз«һдәүеҠӣгҖӮ“еҚҒеӣӣдә””жңҹй—ҙпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡе°Ҷдәәе·ҘжҷәиғҪе’ҢеҲҶжһҗе·Ҙе…·еә”з”ЁеңЁи®ҫи®ЎгҖҒеҲ¶йҖ гҖҒе°ҒиЈ…е’ҢжөӢиҜ•зӯүзҺҜиҠӮгҖӮеңЁи®ҫи®ЎиҝҮзЁӢдёӯпјҢдәәе·ҘжҷәиғҪе°Ҷж”№еҸҳж•ҙдёӘи®ҫи®ЎжөҒзЁӢпјҢж–°зҡ„еҲҶжһҗжҠҖжңҜеҸҜд»Ҙеё®еҠ©йӣҶжҲҗз”өи·Ҝи®ҫи®Ўдәәе‘ҳз»јеҗҲеҲҶжһҗжүҖиҺ·еҸ–зҡ„ж•°жҚ®пјҢд»Һж•°жҚ®е’Ңз»“жһңдёӯжҸҗзӮје…ізі»пјҢиҝӣдёҖжӯҘйҖҡиҝҮдјҳеҢ–жҹҗдәӣеҸӮж•°пјҢеҲ¶е®ҡеҶізӯ–жҲ–зә жӯЈй”ҷиҜҜгҖӮеңЁеҲ¶йҖ иҝҮзЁӢдёӯпјҢеҗ„дёӘжөҒзЁӢдә§з”ҹзҡ„ж•°жҚ®еҸҜд»Ҙе…ұдә«гҖҒзӣҙжҺҘеҲҶжһҗгҖҒжҠҘе‘Ҡй”ҷиҜҜпјҢд»ҘеҮҸе°‘еҸҜиғҪзҠҜй”ҷиҜҜзҡ„дәәе·ҘжЈҖжҹҘпјҢе®һзҺ°ж•ҲзҺҮжҸҗеҚҮгҖӮеңЁе°ҒжөӢиҝҮзЁӢдёӯпјҢе……еҲҶеҲ©з”Ёж•°жҚ®еҸҜд»Ҙзј©зҹӯжөӢиҜ•ж—¶й—ҙпјҢеҠ еҝ«е°Ҷдә§е“ҒжҺЁеҗ‘еёӮеңәзҡ„жӯҘдјҗгҖӮ |

зү№еҫҒеӣӣ | ж–°жқҗж–ҷе’Ңж–°жһ¶жһ„зҡ„йў иҰҶжҖ§жҠҖжңҜе°ҶжҲҗдёәеҗҺж‘©е°”ж—¶д»ЈйӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„дё»иҰҒйҖүжӢ©гҖӮеҪ“еүҚпјҢж‘©е°”е®ҡеҫӢиҷҪд»ҚеңЁе»¶з»ӯпјҢдҪҶжҠҖжңҜеҚҮзә§жҳҺжҳҫж”ҫзј“пјҢеңЁз®—еҠӣе’ҢеӯҳеӮЁйңҖжұӮзҲҶеҸ‘зҡ„еҸҢйҮҚеҺӢеҠӣдёӢпјҢд»ҘзЎ…дёәдё»дҪ“зҡ„з»Ҹе…ёжҷ¶дҪ“з®Ўйҡҫд»Ҙз»ҙжҢҒйӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮж–°жқҗж–ҷе°ҶйҖҡиҝҮе…Ёж–°зү©зҗҶжңәеҲ¶е®һзҺ°е…Ёж–°зҡ„йҖ»иҫ‘гҖҒеӯҳеӮЁеҸҠдә’иҒ”жҰӮеҝөе’ҢеҷЁд»¶пјҢжҺЁеҠЁеҚҠеҜјдҪ“дә§дёҡзҡ„йқ©ж–°гҖӮжӢ“жү‘з»қзјҳдҪ“гҖҒдәҢз»ҙи¶…еҜјжқҗж–ҷзӯүиғҪеӨҹе®һзҺ°ж— жҚҹиҖ—зҡ„з”өеӯҗе’ҢиҮӘж—Ӣиҫ“иҝҗпјҢеҸҜжҲҗдёәе…Ёж–°зҡ„й«ҳжҖ§иғҪйҖ»иҫ‘е’Ңдә’иҒ”еҷЁд»¶зҡ„еҹәзЎҖ;ж–°еһӢзЈҒжҖ§жқҗж–ҷе’Ңж–°еһӢйҳ»еҸҳжқҗж–ҷиғҪеӨҹеёҰжқҘй«ҳжҖ§иғҪзЈҒжҖ§еӯҳеӮЁеҷЁеҰӮMRAMе’Ңйҳ»еҸҳеӯҳеӮЁеҷЁгҖӮжһ¶жһ„ж–№йқўпјҢеӯҳеҶ…и®Ўз®—жһ¶жһ„е°Ҷж•°жҚ®еӯҳеӮЁеҚ•е…ғе’Ңи®Ўз®—еҚ•е…ғиһҚеҗҲдёәдёҖдҪ“пјҢиғҪжҳҫи‘—еҮҸе°‘ж•°жҚ®жҗ¬иҝҗпјҢжһҒеӨ§ең°жҸҗй«ҳ计算并иЎҢеәҰе’ҢиғҪж•ҲгҖӮеҹәдәҺиҠҜзІ’зҡ„жЁЎеқ—еҢ–и®ҫи®Ўж–№жі•е°Ҷе®һзҺ°ејӮжһ„йӣҶжҲҗпјҢжҳҜеўһејәеҠҹиғҪеҸҠйҷҚдҪҺжҲҗжң¬зҡ„еҸҜиЎҢж–№жі•пјҢжңүжңӣжҲҗдёәеҗҺж‘©е°”е®ҡеҫӢзҡ„ж–°и·Ҝеҫ„гҖӮ |

зү№еҫҒдә” | ж•ҙжңәеҺӮе•ҶеҠ йҖҹиҮӘз ”иҠҜзүҮиҝӣзЁӢгҖӮдёӯзҫҺжҲҳз•ҘеҚҡејҲж—Ҙи¶ӢеӨҚжқӮпјҢеҠ д№Ӣз–«жғ…еҪұе“ҚпјҢе…ЁзҗғйӣҶжҲҗз”өи·Ҝдә§дёҡеҲҶе·ҘдҪ“зі»йҒӯеҲ°дёҘйҮҚз ҙеқҸпјҢж•ҙжңәдјҒдёҡйҖҗжӯҘи®ӨиҜҶеҲ°зі»з»ҹеҲӣж–°е’ҢжәҗеӨҙеҲӣж–°йҮҚиҰҒжҖ§пјҢејҖе§Ӣж¶үи¶іиҠҜзүҮи®ҫи®ЎпјҢд»Һж•ҙжңәзі»з»ҹиҮӘдёҠиҖҢдёӢең°е®ҡд№үиҠҜзүҮпјҢд»ҘиҠҜзүҮеҠҹиғҪжҸҗеҚҮе’ҢеҲӣж–°жқҘжҸҗй«ҳж•ҙжңәдә§е“Ғзҡ„жҖ§иғҪе’Ңз«һдәүеҠӣпјҢеҗҢж—¶д№ҹеҸҜдҝқиҜҒдҫӣеә”й“ҫзҡ„е®үе…ЁгҖӮ“еҚҒеӣӣдә””жңҹй—ҙпјҢж•ҙжңәеӨ§еҺӮиҮӘз ”иҠҜзүҮж„Ҹж„ҝи¶ӢејәгҖӮдҫӢеҰӮпјҢйғЁеҲҶйҫҷеӨҙж¶Ҳиҙ№з”өеӯҗдјҒдёҡйҖүжӢ©иҮӘз ”еӨ„зҗҶеҷЁиҠҜзүҮпјҢжҠҠеӨҡдёӘе№іеҸ°еӨ„зҗҶеҷЁз»ҹдёҖеҲ°з»ҹдёҖжһ¶жһ„дёҠпјҢеҸҜдёәдёӢжёёж¶Ҳиҙ№з”өеӯҗзӯүдә§е“ҒејҖеҸ‘зӣёеҗҢзҡ„зЁӢеәҸз”ҹжҖҒпјҢж— и®әеҜ№ејҖеҸ‘иҖ…иҝҳжҳҜж¶Ҳиҙ№иҖ…пјҢдёҖиҮҙжҖ§зҡ„зі»з»ҹдҪ“йӘҢж„ҹе°ҶдјҡеӨ§е№…еўһеҠ гҖӮжӯӨеӨ–пјҢз»Ҳз«ҜеҺӮе•ҶиҮӘз ”иҠҜзүҮеҸҜжӣҙеҘҪең°жҺ§еҲ¶дә§е“ҒжҖ§иғҪгҖҒз”ЁжҲ·дҪ“йӘҢе’Ңдә§е“ҒжҲҗжң¬гҖӮж•ҙжңәеҺӮе•ҶеҸҜиҝӣдёҖжӯҘеҲҮж–ӯеҜ№еӨ–жқҘеӨ„зҗҶеҷЁиҠҜзүҮзҡ„дҫқиө–пјҢиҮӘдё»жҺҢжҺ§дә§е“Ғиҝӯд»ЈеҚҮзә§зҡ„иҠӮеҘҸпјҢ并иҝӣдёҖжӯҘжҸҗеҚҮж•ҙжңәеҺӮе•Ҷдә§е“Ғз«һдәүеҠӣгҖӮдёӯе°ҸдјҒдёҡжІЎжңүиҝҷдёӘжһ„е»әзі»з»ҹе·ҘзЁӢиғҪеҠӣпјҢеҸӘиғҪиў«еҠЁеҸӮдёҺдё“дёҡеҢ–дә§дёҡеҲҶе·ҘеҚҸдҪңпјҢжҲ–иҖ…иҒ”еҗҲиө·жқҘ“жҠұеӣўеҸ–жҡ–”гҖӮ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе…үеӯҗйӣҶжҲҗз”өи·ҜиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе…үеӯҗйӣҶжҲҗз”өи·ҜиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«еӣҪеҶ…еӨ–е…үеӯҗйӣҶжҲҗз”өи·Ҝз”ҹдә§еҺӮе•Ҷз«һдәүеҠӣеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪе…үеӯҗйӣҶжҲҗз”өи·ҜиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеҲҶжһҗпјҢе…үеӯҗйӣҶжҲҗз”өи·ҜдјҒдёҡжҠ•иө„жҲҳз•ҘдёҺе®ўжҲ·зӯ–з•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ