иҒҡзўій…ёй…ҜпјҲз®Җз§°PCпјүжҳҜеҲҶеӯҗй“ҫдёӯеҗ«жңүзўій…ёй…Ҝеҹәзҡ„й«ҳеҲҶеӯҗиҒҡеҗҲзү©пјҢж №жҚ®й…Ҝеҹәзҡ„з»“жһ„еҸҜеҲҶдёәи„ӮиӮӘж—ҸгҖҒиҠійҰҷж—ҸгҖҒи„ӮиӮӘж—Ҹ-иҠійҰҷж—ҸзӯүеӨҡз§Қзұ»еһӢпјҢе№ҝжіӣеә”з”ЁдәҺз”ҹдә§е»әжқҗгҖҒжұҪиҪҰйӣ¶йғЁд»¶гҖҒеҢ»з–—еҷЁжў°е’Ңз”өеӯҗе…ғеҷЁд»¶зӯүеӨҡйўҶеҹҹпјҢжңӘжқҘдёҚж–ӯеҗ‘й«ҳеӨҚеҗҲгҖҒй«ҳеҠҹиғҪгҖҒдё“з”ЁеҢ–е’Ңзі»еҲ—еҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

иҒҡзўій…ёй…Ҝзҡ„еҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬е…үж°”гҖҒDMCгҖҒеҸҢй…ҡAзӯүпјҢдёӢжёёеә”з”ЁйўҶеҹҹиҫғдёәе№ҝжіӣпјҢеҸҜз”ЁдәҺжұҪиҪҰгҖҒз”өеӯҗз”өеҷЁгҖҒе»әзӯ‘жқҗж–ҷгҖҒеҢ»з–—еҷЁжў°гҖҒеҢ…иЈ…жқҗж–ҷзӯүгҖӮ

иҒҡзўій…ёй…Ҝдә§дёҡй“ҫзӨәж„Ҹеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҒҡзўій…ёй…Ҝзҡ„е·Ҙдёҡз”ҹдә§ж–№жі•зӣ®еүҚдё»иҰҒжңүз•Ңйқўзј©иҒҡжі•гҖҒзҶ”иһҚй…ҜдәӨжҚўзј©иҒҡжі•гҖҒйқһе…үж°”зҶ”иһҚй…ҜдәӨжҚўзј©иҒҡжі•3з§ҚеҗҲжҲҗе·ҘиүәпјҢеүҚдёӨзұ»еҸҲ并称дёә“е…үж°”жі•”пјҢеҗҺдёҖзұ»дёә“йқһе…үж°”жі•”гҖӮе°ұе…Ёзҗғдә§иғҪжқҘзңӢпјҢйҮҮз”Ёе…үж°”жі•зҡ„дә§иғҪеҚ иҝ‘е…«жҲҗгҖӮ

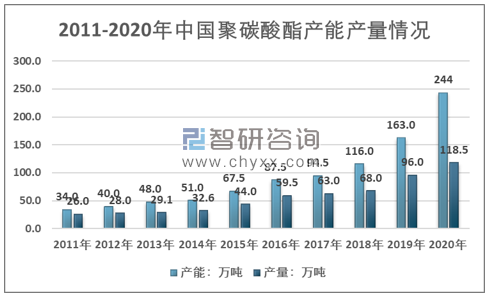

зӣ®еүҚпјҢдәҡжҙІйңҖжұӮеўһй•ҝеёҰеҠЁдәҶдё–з•ҢиҒҡзўій…ёй…Ҝз”ҹдә§иғҪеҠӣзҡ„иҝ…йҖҹеўһй•ҝпјҢз”ҹдә§йҮҚеҝғе·Іеҗ‘дәҡжҙІпјҢе°Өе…¶жҳҜдёӯеӣҪзӯүеҸ‘еұ•дёӯеӣҪ家иҪ¬з§»гҖӮ2020е№ҙжҲ‘еӣҪиҒҡзўій…ёй…Ҝдә§иғҪиҫҫеҲ°дәҶ180дёҮеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝ37дёҮеҗЁгҖӮдёҺдё–з•ҢжҖ»дә§иғҪзҡ„е·Ҙиүәз»“жһ„зӣёдјјпјҢжҲ‘еӣҪе…үж°”жі•иҒҡзўій…ёй…Ҝдә§иғҪзәҰеҚ е…ЁеӣҪжҖ»дә§иғҪзҡ„е…«жҲҗгҖӮ

2020е№ҙдёҠеҚҠе№ҙпјҢеӣҪеҶ…иҒҡзўій…ёй…ҜеёӮеңәеҸ—еҲ°зӘҒеҸ‘з–«жғ…дәӢ件зҡ„еҪұе“ҚпјҢиЎҢжғ…е‘ҲзҺ°жіўж®өиҝҗиЎҢжҖҒеҠҝгҖӮ2020е№ҙе№ҙеҲқпјҢж–°еҶ з–«жғ…зҲҶеҸ‘пјҢеҜјиҮҙдҫӣйңҖзҹӯжңҹеҶ…дёҘйҮҚеӨұиЎЎпјҢеёӮеңәд»·ж ји·ҢиҮіеҺҶеҸІдҪҺдҪҚпјҢ2020е№ҙдәҢеӯЈеәҰпјҢйҡҸзқҖе…ЁеӣҪйҖҗжӯҘеӨҚе·ҘеӨҚдә§пјҢеёӮеңәд»·ж јејҖе§ӢжңүжүҖеҸҚеј№гҖӮ

ж №жҚ®жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪиҒҡзўій…ёй…ҜиЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢжҳҫзӨәпјҡ2020е№ҙдёӯеӣҪиҒҡзўій…ёй…Ҝдә§иғҪеўһй•ҝиҮі244дёҮеҗЁпјҢдә§йҮҸеўһй•ҝиҮі118.5дёҮеҗЁгҖӮ

2011-2020е№ҙдёӯеӣҪиҒҡзўій…ёй…Ҝдә§иғҪдә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

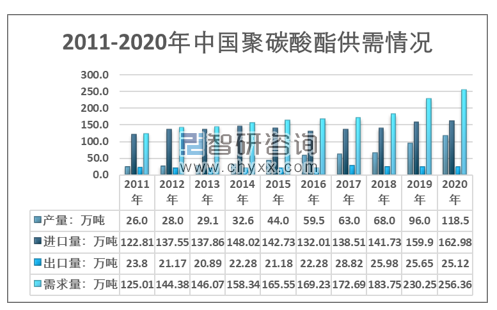

дјҙйҡҸжҲ‘еӣҪз”өеӯҗз”өеҷЁгҖҒжұҪиҪҰзӯүиЎҢдёҡйңҖжұӮжҸҗеҚҮпјҢзўій…ёй…ҜиЎҢдёҡйңҖжұӮзЁіжӯҘеўһй•ҝгҖӮ2020е№ҙжҲ‘еӣҪиҒҡзўій…ёй…ҜиЎЁи§Ӯж¶Ҳиҙ№йҮҸиҫҫ256.36дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ11.34%гҖӮеҪ“еүҚпјҢдјҙйҡҸ5Gе•Ҷз”ЁжҺЁеҮәгҖҒз”өеҠЁжұҪиҪҰйңҖжұӮжҺЁеҠЁзӯүпјҢйў„и®Ўз”өеӯҗз”өеҷЁгҖҒжұҪиҪҰиҪ»йҮҸеҢ–гҖҒжқҝжқҗ/зүҮжқҗзӯүиҒҡзўій…ёй…ҜдёӢжёёд»Қе°ҶдҝқжҢҒиҫғеҝ«еўһйҖҹгҖӮ

2011-2020е№ҙдёӯеӣҪиҒҡзўій…ёй…ҜдҫӣйңҖжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

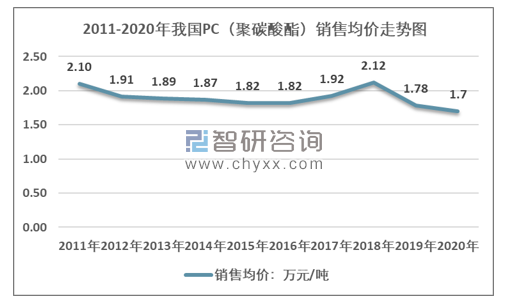

иҝ‘е№ҙжқҘеҸ—дёҠжёёеҺҹжқҗж–ҷд»·ж јжіўеҠЁгҖҒеӣҪеҶ…дјҒдёҡејҖе·Ҙжғ…еҶөгҖҒз«һдәүжҖҒеҠҝгҖҒдёӢжёёеёӮеңәжҷҜж°”еәҰзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢжҲ‘еӣҪPCпјҲиҒҡзўій…ёй…Ҝпјүй”Җе”®еқҮд»·е‘ҲзҺ°еҮәиҫғеӨ§зҡ„жіўеҠЁжҖ§пјҢ2019е№ҙжҲ‘еӣҪPCпјҲиҒҡзўій…ёй…Ҝпјүй”Җе”®еқҮд»·еҮәзҺ°иҫғеӨ§зЁӢеәҰзҡ„дёӢж»‘пјҢе№ҙеәҰеқҮд»·дёә1.78дёҮеҗЁ/еҗЁгҖӮ2020е№ҙеҸ—еҲ°з–«жғ…зҡ„еҪұе“ҚпјҢPCпјҲиҒҡзўій…ёй…Ҝпјүй”Җе”®еқҮд»·иҝӣдёҖжӯҘдёӢйҷҚиҮі1.7дёҮе…ғ/еҗЁгҖӮ

2011-2020е№ҙжҲ‘еӣҪPCпјҲиҒҡзўій…ёй…Ҝпјүй”Җе”®еқҮд»·иө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

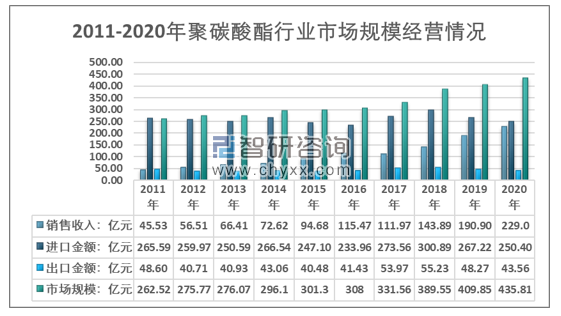

ж•°жҚ®жҳҫзӨәпјҢ2019е№ҙдёӯеӣҪPCиЎҢдёҡй”Җ售收е…Ҙдёә190.90дәҝе…ғпјҢиҝӣеҸЈйҮ‘йўқ267.22дәҝе…ғпјҢеҮәеҸЈйҮ‘йўқ48.27дәҝе…ғпјҢеёӮеңә规模иҫҫ409.85дәҝе…ғгҖӮ2020е№ҙдёӯеӣҪPCиЎҢдёҡй”Җ售收е…Ҙдёә229.0дәҝе…ғпјҢиҝӣеҸЈйҮ‘йўқ250.40дәҝе…ғпјҢеҮәеҸЈйҮ‘йўқ43.56дәҝе…ғпјҢеёӮеңә规模иҫҫ435.81дәҝе…ғгҖӮ

2011-2020е№ҙдёӯеӣҪPCиЎҢдёҡеёӮеңә规模з»ҸиҗҘжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

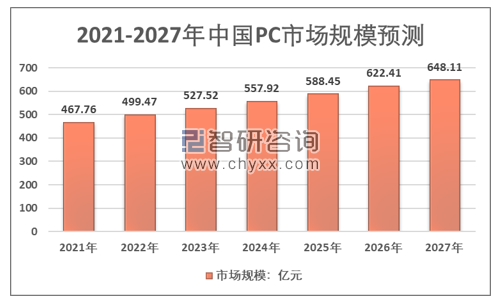

иҝҮеҺ»5е№ҙжҳҜжҲ‘еӣҪиҒҡзўій…ёй…Ҝжң¬еңҹдјҒдёҡдёҚж–ӯеҸ‘еұ•еЈ®еӨ§зҡ„дёҖдёӘйҳ¶ж®өгҖӮ2015е№ҙд»ҘеүҚдёӯеӣҪиҒҡзўій…ёй…ҜеёӮеңәеҹәжң¬еҸ—еӣҪеӨ–иө„жң¬жҺ§еҲ¶гҖӮе®Ғжіўжөҷй“ҒеӨ§йЈҺеҢ–е·Ҙжңүйҷҗе…¬еҸёдә§иғҪ10дёҮt/aиҒҡзўій…ёй…ҜиЈ…зҪ®жҠ•дә§ж Үеҝ—зқҖжҲ‘еӣҪPCиЎҢдёҡиҮӘдё»еҸ‘еұ•зҡ„ејҖе§ӢгҖӮжӯӨеҗҺдёҮеҚҺеҢ–еӯҰгҖҒеӣӣе·қдёӯи“қеӣҪеЎ‘ж–°жқҗзӯүдјҒдёҡе…ҲеҗҺејҖеҸ‘еҮәжӢҘжңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„еҗ„з§ҚиҒҡзўій…ёй…ҜеҗҲжҲҗжҠҖжңҜпјҢиҝҷдҪҝеҫ—жҲ‘еӣҪиҒҡзўій…ёй…Ҝдә§дёҡеҸ‘еұ•еЈ®еӨ§гҖӮйў„и®Ў2021е№ҙPCиЎҢдёҡеёӮеңә规模дёә467.76дәҝе…ғпјҢ2027е№ҙPCиЎҢдёҡеёӮеңә规模дёә648.11дәҝе…ғпјҢйў„и®ЎжңӘжқҘPCиЎҢдёҡеёӮеңә规模иө°еҠҝеҰӮдёӢпјҡ

2021-2027е№ҙдёӯеӣҪPCеёӮеңә规模预жөӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҒҡзўій…ёй…ҜиЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҒҡзўій…ёй…ҜиЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«дёӯеӣҪиҒҡзўій…ёй…Ҝдә§дёҡдјҳеҠҝдјҒдёҡйҮҚзӮ№еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиҒҡзўій…ёй…Ҝдә§дёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиҒҡзўій…ёй…Ҝдә§дёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪиҒҡзўій…ёй…ҜиЎҢдёҡеёӮеңәдҫӣйңҖзҺ°зҠ¶еҸҠиҝӣеҮәеҸЈиҙёжҳ“еҲҶжһҗпјҡдә§иғҪе’Ңдә§йҮҸжҢҒз»ӯжү©еј [еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)