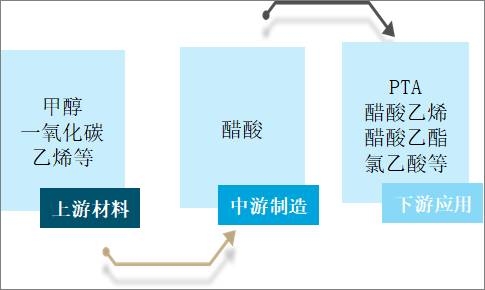

дёҖгҖҒдә§дёҡй“ҫ

йҶӢй…ёпјҢеӯҰеҗҚд№ҷй…ёпјҢд№ҹз§°еҶ°йҶӢй…ёпјҢеёёжё©дёӢжҳҜдёҖз§ҚжңүеҲәйј»ж°”е‘ізҡ„ж— иүІж¶ІдҪ“пјҢеҮқеӣәзӮ№дёә16.6в„ғпјҢеҮқеӣәеҗҺдёәж— иүІжҷ¶дҪ“гҖӮйҶӢй…ёеҸҜжә¶дәҺж°ҙд»ҘеҸҠд№ҷйҶҮгҖҒд№ҷйҶҡгҖҒеӣӣж°ҜеҢ–зўіе’Ңз”ҳжІ№зӯүжңүжңәжә¶еүӮгҖӮйҶӢй…ёз”ЁйҖ”е№ҝжіӣпјҢдёҚд»…еҸҜд»Ҙз”ЁдәҺйЈҹе“ҒеҠ е·ҘпјҢиҝҳжҳҜдёҖз§ҚйҮҚиҰҒзҡ„еҢ–е·ҘеҺҹж–ҷдёӯй—ҙдҪ“пјҢдё»иҰҒз”ЁдәҺз”ҹдә§PTAгҖҒйҶӢй…ёд№ҷзғҜгҖҒйҶӢй…ёй…ҜгҖҒйҶӢй…ёй…җд»ҘеҸҠж°Ҝд№ҷй…ёзӯүеҢ–еҗҲзү©пјҢеҸҜз”ЁдҪңеҶңиҚҜгҖҒеҢ»иҚҜе’Ңжҹ“ж–ҷзӯүе·Ҙдёҡжә¶еүӮе’ҢеҺҹж–ҷпјҢеңЁз»Үзү©еҚ°жҹ“гҖҒз…§зӣёиҚҜе“ҒеҲ¶йҖ е’Ңж©Ўиғ¶е·ҘдёҡдёӯйғҪжңүе№ҝжіӣз”ЁйҖ”гҖӮ

йҶӢй…ёдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдә§дёҡдёҠжёё

з”ІйҶҮдҪңдёәйҶӢй…ёйҮҚиҰҒеҺҹжқҗж–ҷпјҢе…¶дә§йҮҸзҡ„жҸҗеҚҮдёәдёӯеӣҪйҶӢй…ёиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еҹәзЎҖгҖӮ2019е№ҙдёӯеӣҪз”ІйҶҮдә§йҮҸдёә6216дёҮеҗЁпјҢиЎЁи§ӮйңҖжұӮйҮҸдёә7289дёҮеҗЁпјӣ2020е№ҙдёӯеӣҪз”ІйҶҮдә§йҮҸдёә6357дёҮеҗЁпјҢиЎЁи§ӮйңҖжұӮйҮҸдёә7639дёҮеҗЁгҖӮ

2014-2020е№ҙдёӯеӣҪз”ІйҶҮиЎЁи§ӮйңҖжұӮйҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

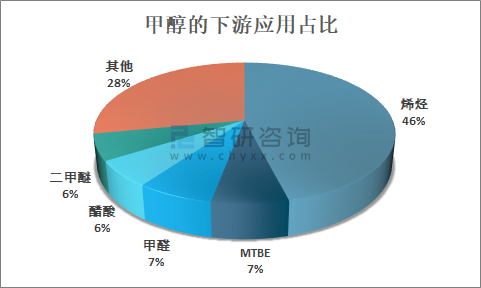

д»Һз”ІйҶҮдёӢжёёеә”з”ЁеҲҶеёғжқҘзңӢпјҢйҶӢй…ёдёәз”ІйҶҮ第дёүеӨ§еә”з”ЁйўҶеҹҹпјҢеҚ з”ІйҶҮйңҖжұӮйҮҸзҡ„6%е·ҰеҸіпјҢд»…ж¬ЎдәҺзғҜзғғгҖҒMTBEгҖҒз”ІйҶӣгҖӮ

з”ІйҶҮзҡ„дёӢжёёеә”з”ЁеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡеҚ“еҲӣиө„и®ҜгҖҒеӣҪйҮ‘иҜҒеҲёз ”究жүҖ

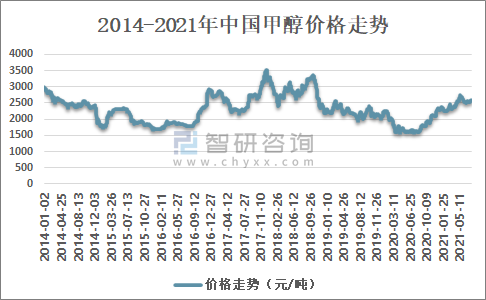

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪйҶӢй…ёиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеёӮеңәдҫӣйңҖйў„жөӢжҠҘе‘ҠгҖӢж•°жҚ®жҳҫзӨәпјҡ2020е№ҙдёӯеӣҪз”ІйҶҮд»·ж јж•ҙдҪ“е‘Ҳе…ҲдёӢйҷҚеҗҺдёҠеҚҮиө°еҠҝпјҢ第дәҢеӯЈеәҰд»·ж јдёәе…Ёе№ҙжңҖдҪҺеҖјпјҢйҡҸзқҖдёӢжёёйңҖжұӮйҮҸзҡ„еўһеҠ пјҢз”ІйҶҮд»·ж јејҖе§ӢеӣһеҚҮпјҢ并дёҖзӣҙдҝқжҢҒеўһж¶Ёзҡ„жҖҒеҠҝгҖӮ

2014-2021е№ҙдёӯеӣҪз”ІйҶҮд»·ж јиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯжёё

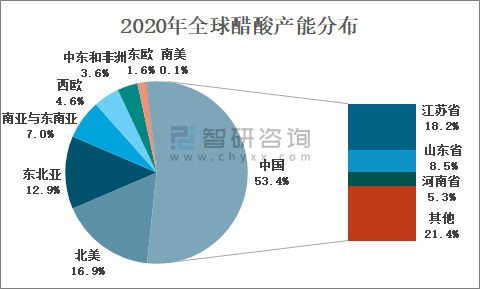

жҲ‘еӣҪдёәе…Ёзҗғ第дёҖеӨ§йҶӢй…ёз”ҹдә§еӣҪпјҢзҺ°дә§иғҪеҚ е…Ёзҗғдә§иғҪзҡ„дёҖеҚҠд»ҘдёҠпјҢж•ҙдҪ“иҖҢиЁҖпјҢдёӯеӣҪйҶӢй…ёиЈ…зҪ®еӨҡйӣҶдёӯеңЁеҚҺдёңгҖҒеҚҺеҢ—е’ҢеҚҺдёӯең°еҢәпјҢиҘҝеҚ—гҖҒиҘҝеҢ—е’ҢдёңеҢ—д№ҹжңүдёҖе®ҡеҲҶеёғпјҢе…¶дёӯжұҹиӢҸзңҒдә§иғҪеҚ жҜ”зәҰдёә18.2%пјҢеұұдёңзңҒдә§иғҪеҚ жҜ”зәҰдёә8.5%гҖӮ

2020е№ҙе…ЁзҗғйҶӢй…ёдә§иғҪеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

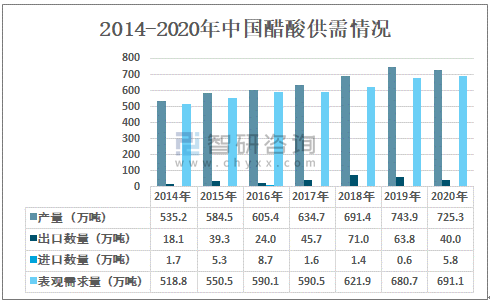

жҲ‘еӣҪйҶӢй…ёдҫӣйңҖжҖ»дҪ“еӨ„дәҺзҙ§е№іиЎЎзҠ¶жҖҒгҖӮдҫӣз»ҷж–№йқўпјҢе…Ёе№ҙдә§иғҪеҸҳеҢ–дёҚеӨ§пјҢд»…жңүдёҖ家дјҒдёҡжү©дә§пјӣеҮәеҸЈж–№йқўпјҢеҸ—з–«жғ…еҪұе“ҚеӣҪеӨ–д»·ж јжҢҒз»ӯдҪҺдҪҚпјҢеҮәеҸЈйҮҸжҖ»дҪ“дёәиҝ‘е№ҙжқҘиҫғдҪҺж°ҙе№іпјӣйңҖжұӮж–№йқўпјҢеңЁдёӢжёёPTAгҖҒйҶӢй…ёй…ҜгҖҒж°Ҝд№ҷй…ёзӯүжӢүеҠЁдёӢеўһй•ҝејәеҠІпјҢе°Өе…¶жҳҜPTAејҖе·ҘжҢҒз»ӯй«ҳдҪҚпјҢеёҰеҠЁйҶӢй…ёе…Ёе№ҙиЎЁи§Ӯж¶Ҳиҙ№йҮҸеўһй•ҝгҖӮ2020е№ҙдёӯеӣҪйҶӢй…ёдә§йҮҸзәҰдёә725.3дёҮеҗЁпјҢиЎЁи§ӮйңҖжұӮйҮҸзәҰдёә691.1дёҮеҗЁгҖӮ

2014-2020е№ҙдёӯеӣҪйҶӢй…ёдҫӣйңҖжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

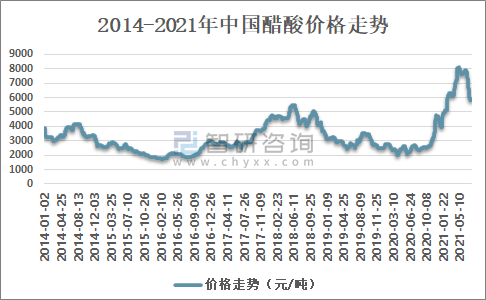

еҸ—з–«жғ…еҪұе“ҚпјҢд»·ж је…Ёе№ҙжіўеҠЁиҫғеӨ§пјҢе№ҙеҲқд»·ж јдёӢиЎҢпјҢдҪҶйҡҸзқҖдёӢжёёдә§е“Ғдә§иғҪйҖҗжӯҘйҮҠж”ҫгҖҒеҮәеҸЈжҒўеӨҚпјҢд»·ж јйҖҗжӯҘдёҠеҚҮпјҢе°Өе…¶жҳҜ第еӣӣеӯЈеәҰйҶӢй…ёдҫӣеә”жҢҒз»ӯзҙ§еј пјҢд»·ж јдёҚж–ӯиў«жӢүеҚҮпјҢдә§е“ҒеҲ©ж¶Ұз©әй—ҙйЎәеҠҝжү©еӨ§гҖӮ2021е№ҙ第дёҖеӯЈеәҰз”ұдәҺйғЁеҲҶиҖҒж—§йҶӢй…ёиЈ…зҪ®йў‘з№ҒеҒңиҪҰпјҢзӣҙжҺҘеҲәжҝҖйҶӢй…ёд»·ж јеҲӣиҝ‘е№ҙж–°й«ҳгҖӮ

2014-2021е№ҙдёӯеӣҪйҶӢй…ёд»·ж јиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӢжёё

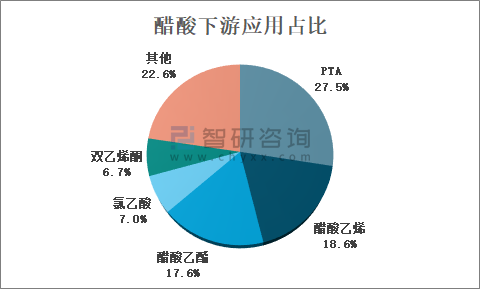

еҶ°йҶӢй…ёзҡ„дёӢжёёж¶Ҳиҙ№е•Ҷе“Ғдё»иҰҒжҳҜPTAгҖҒйҶӢй…ёд№ҷзғҜе’ҢйҶӢй…ёд№ҷй…ҜйўҶеҹҹгҖӮе…¶дёӯPTAжҳҜж¶Ҳиҙ№жңҖеӨҡзҡ„дёӢжёёе“Ғз§ҚпјҢеҚ жҜ”дёә27.5%гҖӮе…¶ж¬ЎдёәиҒҡй…ёд№ҷзғҜйўҶеҹҹпјҢеҚ жҜ”18.6%пјӣйҶӢй…ёд№ҷй…ҜйўҶеҹҹеҚ жҜ”17.6%гҖӮ

йҶӢй…ёдёӢжёёеә”з”ЁеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

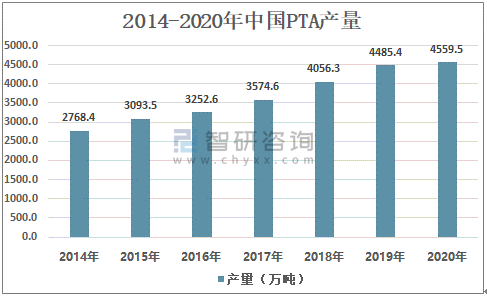

дёӢжёёPTAиЎҢдёҡж–°еўһдә§иғҪйҷҶз»ӯжҠ•дә§е°ҶеёҰеҠЁйҶӢй…ёйңҖжұӮеўһеҠ пјҢеӣҪеҶ…PTAиЎҢдёҡиҝӣе…Ҙдә§иғҪжү©еј жңҹпјҢйҡҸзқҖж–°дёҖиҪ®жү©дә§е‘Ёжңҹзҡ„жқҘдёҙпјҢPTAиЎҢдёҡе°Ҷж•ҙдҪ“еӨ„дәҺдҫӣз»ҷе®Ҫжқҫзҡ„зҠ¶жҖҒгҖӮ2019е№ҙдёӯеӣҪPTAдә§йҮҸдёә4485.4дёҮеҗЁпјҢ2020е№ҙдёӯеӣҪPTAдә§йҮҸдёә4559.5дёҮеҗЁгҖӮ

2014-2020е№ҙдёӯеӣҪPTAдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

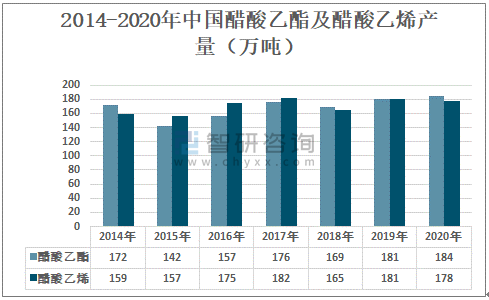

2019-2020е№ҙдёӯеӣҪйҶӢй…ёд№ҷй…ҜеҸҠйҶӢй…ёд№ҷзғҜдә§йҮҸиҫғдёәзЁіе®ҡпјҢеҜ№йҶӢй…ёзҡ„йңҖжұӮйҮҸд№ҹз»ҙжҢҒеңЁдёҖдёӘзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝпјӣ2020е№ҙдёӯеӣҪйҶӢй…ёд№ҷй…Ҝдә§йҮҸдёә184дёҮеҗЁпјҢйҶӢй…ёд№ҷзғҜдә§йҮҸдёә178дёҮеҗЁгҖӮ

2014-2020е№ҙдёӯеӣҪйҶӢй…ёд№ҷй…ҜеҸҠйҶӢй…ёд№ҷзғҜдә§йҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡеҚ“еҲӣиө„и®ҜгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйҶӢй…ёиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйҶӢй…ёиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёғз« пјҢеҢ…еҗ«2024-2030е№ҙйҶӢй…ёиЎҢдёҡжҠ•иө„дёҺеүҚжҷҜеҲҶжһҗпјҢйҶӢй…ёиЎҢдёҡйЈҺйҷ©еҲҶжһҗпјҢжңүе…іе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ