еӨ©зәҝжҳҜдёҖз§ҚеҸҳжҚўеҷЁпјҢе®ғжҠҠдј иҫ“зәҝдёҠдј ж’ӯзҡ„еҜјиЎҢжіўпјҢеҸҳжҚўжҲҗеңЁж— з•ҢеӘ’д»ӢпјҲйҖҡеёёжҳҜиҮӘз”ұз©әй—ҙпјүдёӯдј ж’ӯзҡ„з”өзЈҒжіўпјҢжҲ–иҖ…иҝӣиЎҢзӣёеҸҚзҡ„еҸҳжҚўгҖӮеңЁж— зәҝз”өи®ҫеӨҮдёӯз”ЁжқҘеҸ‘е°„жҲ–жҺҘ收з”өзЈҒжіўзҡ„йғЁд»¶гҖӮж— зәҝз”өйҖҡдҝЎгҖҒе№ҝж’ӯгҖҒз”өи§ҶгҖҒйӣ·иҫҫгҖҒеҜјиҲӘгҖҒз”өеӯҗеҜ№жҠ—гҖҒйҒҘж„ҹгҖҒе°„з”өеӨ©ж–Үзӯүе·ҘзЁӢзі»з»ҹпјҢеҮЎжҳҜеҲ©з”Ёз”өзЈҒжіўжқҘдј йҖ’дҝЎжҒҜзҡ„пјҢйғҪдҫқйқ еӨ©зәҝжқҘиҝӣиЎҢе·ҘдҪңгҖӮжӯӨеӨ–пјҢеңЁз”Ёз”өзЈҒжіўдј йҖҒиғҪйҮҸж–№йқўпјҢйқһдҝЎеҸ·зҡ„иғҪйҮҸиҫҗе°„д№ҹйңҖиҰҒеӨ©зәҝгҖӮдёҖиҲ¬еӨ©зәҝйғҪе…·жңүеҸҜйҖҶжҖ§пјҢеҚіеҗҢдёҖеүҜеӨ©зәҝж—ўеҸҜз”ЁдҪңеҸ‘е°„еӨ©зәҝпјҢд№ҹеҸҜз”ЁдҪңжҺҘ收еӨ©зәҝгҖӮеҗҢдёҖеӨ©зәҝдҪңдёәеҸ‘е°„жҲ–жҺҘ收зҡ„еҹәжң¬зү№жҖ§еҸӮж•°жҳҜзӣёеҗҢзҡ„гҖӮиҝҷе°ұжҳҜеӨ©зәҝзҡ„дә’жҳ“е®ҡзҗҶгҖӮ

еӨ©зәҝж №жҚ®дҪҝз”ЁеңәеҗҲзҡ„дёҚеҗҢеҸҜд»ҘеҲҶдёәпјҡеҹәз«ҷеӨ©зәҝгҖҒз»Ҳз«ҜеӨ©зәҝеҸҠе…¶д»–дёүеӨ§зұ»гҖӮ

иҮӘ20дё–зәӘ50е№ҙд»Јиө·пјҢ欧зҫҺеӨ©зәҝе…¬еҸёеҙӣиө·пјҢ并еҫ—еҲ°иҝ…йҖҹеҸ‘еұ•пјҢжҚ®зқҖеёӮеңәзҡ„дё»еҜјең°дҪҚгҖӮ21дё–зәӘд»ҘжқҘпјҢе…ЁзҗғйҫҷеӨҙ移еҠЁз»Ҳз«ҜеӨ©зәҝеҺӮе•Ҷе®үиҙ№иҜәпјҲAmphenolпјүгҖҒиҺ«д»•пјҲMolexпјүжҺҘиҝһе°ҶйғЁеҲҶеҲ¶йҖ иғҪеҠӣиҪ¬з§»еҲ°дёӯеӣҪпјҢдёӯеӣҪеӨ§йҷҶжҲҗдёәеӨ©зәҝжҠ•иө„гҖҒеҸ‘еұ•зҡ„зғӯеңҹгҖӮеӣҪеҶ…еӨ©зәҝдә§дёҡй“ҫй…ҚеҘ—и¶ӢдәҺе®Ңе–„пјҢдә§дёҡйӣҶзҫӨж•Ҳеә”еҮёжҳҫгҖӮеӣ жӯӨпјҢеӣҪеҶ…еӨ©зәҝз”ҹдә§дјҒдёҡд№ҹд»ҺдёӯеҸ—зӣҠпјҢз”ҹдә§жҠҖжңҜзҡ„дёҚж–ӯе®Ңе–„пјҢдә§иғҪ规模жҢҒз»ӯжү©еӨ§гҖӮеҚҺдёәгҖҒдә¬дҝЎйҖҡдҝЎгҖҒйҖҡе®ҮйҖҡи®ҜгҖҒж‘©жҜ”еҸ‘еұ•гҖҒзӣӣи·ҜйҖҡдҝЎгҖҒдҝЎз»ҙйҖҡдҝЎгҖҒз«Ӣи®ҜзІҫеҜҶгҖҒзЎ•иҙқеҫ·зӯүдјҒдёҡжҠҖжңҜдјҳеҠҝиҫғејәпјҢеёӮеңәд»ҪйўқйҖҗжӯҘжҸҗй«ҳпјҢжҲ‘еӣҪеӨ©зәҝиЎҢдёҡеңЁеӣҪйҷ…еёӮеңәдёҠзҡ„з«һдәүеҠӣйҖҗжёҗдёҠеҚҮгҖӮзӣ®еүҚпјҢе…ЁзҗғеӨ©зәҝеҮәиҙ§йҮҸдё»иҰҒжқҘиҮӘдёӯеӣҪгҖӮ

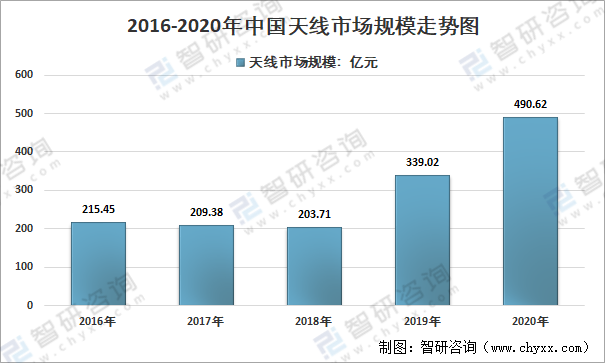

2016е№ҙдёӯеӣҪеӨ©зәҝеёӮеңә规模дёә215.45дәҝе…ғпјҢеҲ°2020е№ҙдёӯеӣҪеӨ©зәҝиЎҢдёҡеёӮеңәиҫҫеҲ°490.62дәҝе…ғгҖӮ

2016-2020е№ҙдёӯеӣҪеӨ©зәҝеёӮеңә规模иө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2020е№ҙжҲ‘еӣҪеӨ©зәҝиЎҢдёҡеёӮеңәзәҰ490.62дәҝе…ғпјҢе…¶дёӯпјҢеҹәз«ҷеӨ©зәҝеёӮеңә规模341.3дәҝе…ғпјҢеёӮеңә规模еҚ жҜ”дёә69.57%пјӣз»Ҳз«ҜеёӮеңәеӨ©зәҝ规模119.12дәҝе…ғпјҢз»Ҳз«ҜеӨ©зәҝеёӮеңә规模еҚ жҜ”дёә24.28%пјӣе…¶д»–еӨ©зәҝеёӮеңә规模30.2дәҝе…ғгҖӮ

2020е№ҙдёӯеӣҪеӨ©зәҝз»ҶеҲҶеёӮеңә规模结жһ„еӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеҹәз«ҷеӨ©зәҝиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢ

1гҖҒеҹәз«ҷеӨ©зәҝеёӮеңәеҲҶжһҗ

еҹәз«ҷеӨ©зәҝжҳҜдҝЎеҸ·зҡ„иҪ¬жҚўеҷЁпјҢиҝһжҺҘеҹәз«ҷи®ҫеӨҮдёҺз»Ҳз«Ҝз”ЁжҲ·пјҢйҖҡиҝҮеҸ‘йҖҒе’ҢжҺҘ收з”өзЈҒжіўе®һзҺ°дҝЎеҸ·зҡ„дј йҖ’гҖӮ

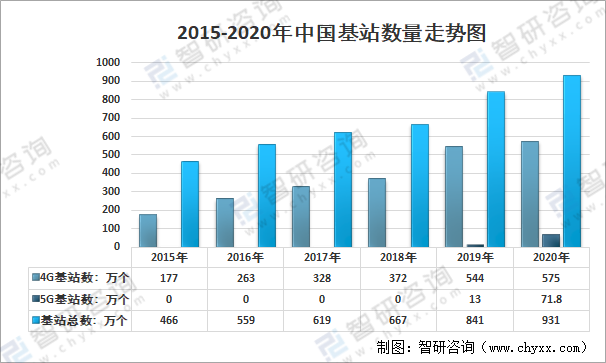

жҲ‘еӣҪеҹәз«ҷж•°йҮҸеҸ‘еұ•иҝ…йҖҹпјҢ2020е№ҙпјҢе…ЁеӣҪ移еҠЁйҖҡдҝЎеҹәз«ҷжҖ»ж•°иҫҫ931дёҮдёӘпјҢе…Ёе№ҙеҮҖеўһ90дёҮдёӘгҖӮе…¶дёӯ4Gеҹәз«ҷжҖ»ж•°иҫҫеҲ°575дёҮдёӘпјҢеҹҺй•Үең°еҢәе®һзҺ°ж·ұеәҰиҰҶзӣ–гҖӮ5GзҪ‘з»ңе»әи®ҫзЁіжӯҘжҺЁиҝӣпјҢжҢүз…§йҖӮеәҰи¶…еүҚеҺҹеҲҷпјҢж–°е»ә5Gеҹәз«ҷи¶…60дёҮдёӘпјҢе…ЁйғЁе·ІејҖйҖҡ5Gеҹәз«ҷи¶…иҝҮ71.8дёҮдёӘпјҢе…¶дёӯдёӯеӣҪз”өдҝЎе’ҢдёӯеӣҪиҒ”йҖҡе…ұе»әе…ұдә«5Gеҹәз«ҷи¶…33дёҮдёӘпјҢ5GзҪ‘з»ңе·ІиҰҶзӣ–е…ЁеӣҪең°зә§д»ҘдёҠеҹҺеёӮеҸҠйҮҚзӮ№еҺҝеёӮгҖӮ

2015-2020е№ҙдёӯеӣҪеҹәз«ҷж•°йҮҸиө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡе·ҘдҝЎйғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

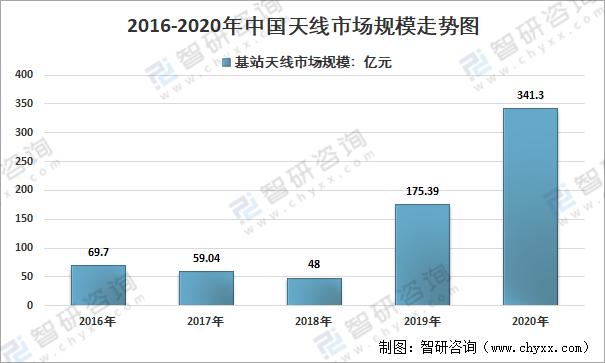

дёӯеӣҪеҹәз«ҷеӨ©зәҝеёӮеңә规模д»Һ2016е№ҙзҡ„69.7дәҝе…ғеўһй•ҝиҮі2020е№ҙзҡ„341.3дәҝе…ғгҖӮз”ұдәҺеҹәз«ҷеӨ©зәҝе‘ЁжңҹжіўеҠЁжҳҺжҳҫдё”4Gж—¶д»Јж•ҙдҪ“е‘ЁжңҹиҫғзҹӯпјҢ2016е№ҙиө·пјҢйҡҸзқҖиҝҗиҗҘе•Ҷиө„жң¬жҠ•е…ҘеҸҳе°‘пјҢж•ҙдҪ“еёӮеңә规模е‘ҲзҺ°иҪ»еҫ®дёӢйҷҚи¶ӢеҠҝгҖӮеҸ—зӣҠдәҺ5Gзҡ„еӨ§еҠӣеҸ‘еұ•пјҢ2019е№ҙеҹәз«ҷеӨ©зәҝеёӮеңәиҝӣе…Ҙеўһй•ҝйҳ¶ж®өпјҢ2020е№ҙеёӮеңә规模иҫҫеҲ°341.3дәҝе…ғпјҢзӣёжҜ”дәҺ2019е№ҙеўһй•ҝ95%гҖӮ

2014-2020е№ҙдёӯеӣҪеҹәз«ҷеӨ©зәҝеёӮеңә规模иө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҹәз«ҷеӨ©зәҝеҲ¶йҖ еұһдәҺиө„йҮ‘гҖҒжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢе…·жңүдёҖе®ҡжҠҖжңҜеЈҒеһ’гҖӮжҲ‘еӣҪеҹәз«ҷеӨ©зәҝзҡ„еҸ‘еұ•з»ҸеҺҶдәҶз”ұзҪ‘з»ңе»әи®ҫеҲқжңҹеӣҪеӨ–е…ЁйғЁеһ„ж–ӯпјҢеҸ‘еұ•еҲ°еҹәжң¬еӣҪдә§пјҢеҶҚеҲ°зӣ®еүҚеҹәз«ҷеӨ©зәҝдә§дёҡйқўдёҙзқҖиҝҮеәҰз«һдәүзҡ„еұҖйқўгҖӮзӣ®еүҚпјҢеҹәз«ҷеӨ©зәҝиЎҢдёҡз«һдәүжҝҖзғҲпјҢдҪҶе…·жңүдёҖе®ҡз ”еҸ‘е®һеҠӣгҖҒиҫғеӨ§дә§иғҪ规模гҖҒе…·еӨҮеӣҪйҷ…з«һдәүеҠӣзҡ„еҺӮ家иҫғе°‘гҖӮзӣ®еүҚпјҢеӣҪеҶ…д»ҺдәӢеҹәз«ҷеӨ©зәҝеҲ¶йҖ зҡ„е…¬еҸёдё»иҰҒжңүеҚҺдёәгҖҒдә¬дҝЎйҖҡдҝЎгҖҒйҖҡе®ҮйҖҡи®ҜгҖҒж‘©жҜ”еҸ‘еұ•гҖҒзӣӣи·ҜйҖҡдҝЎзӯүе°‘ж•°еҮ 家дјҒдёҡпјҢз«һдәүж јеұҖиҫғдёәжё…жҷ°гҖӮе…¶дёӯйҖҡе®ҮйҖҡи®ҜгҖҒж‘©жҜ”еҸ‘еұ•гҖҒдә¬дҝЎйҖҡдҝЎзӯүе°‘ж•°еҮ 家еҺӮе•ҶжӢҘжңүMassive MIMOжҠҖжңҜдјҳеҠҝпјҢдё”йҖҡиҝҮдёҺеҚҺдёәгҖҒдёӯе…ҙзӯүдёӢжёёи®ҫеӨҮе•ҶеҗҲдҪңејҖеҸ‘еӨ©зәҝе°„йў‘дёҖдҪ“еҢ–и®ҫеӨҮд»ҘжҺҢжҸЎе°„йў‘жҠҖжңҜпјҢеңЁеӨ©зәҝе°„йў‘дёҖдҪ“еҢ–и¶ӢеҠҝдёӢпјҢз«һдәүдјҳеҠҝжҳҫи‘—гҖӮ

еҹәз«ҷеӨ©зәҝиЎҢдёҡзҡ„дёӢжёёз”ЁжҲ·дё»иҰҒдёәйҖҡдҝЎи®ҫеӨҮйӣҶжҲҗе•Ҷе’Ң移еҠЁйҖҡдҝЎиҝҗиҗҘе•ҶзӯүдјҒдёҡе®ўжҲ·гҖӮеӨ©зәҝеҲ¶йҖ дјҒдёҡеӨҡйҖҡиҝҮжӢӣжҠ•ж Үзҡ„ж–№ејҸиҺ·еҫ—дҫӣеә”еҗҲеҗҢпјҢдёӯж ҮеҗҺпјҢйҰ–е…ҲдёҺе®ўжҲ·зӯҫи®ўжЎҶжһ¶еҗҲеҗҢпјҢеҶҚеҮӯиҝҗиҗҘе•Ҷе’ҢйӣҶжҲҗе•Ҷзҡ„е…·дҪ“и®ўеҚ•гҖҒеҸ‘иҙ§йҖҡзҹҘдҫӣиҙ§гҖӮ

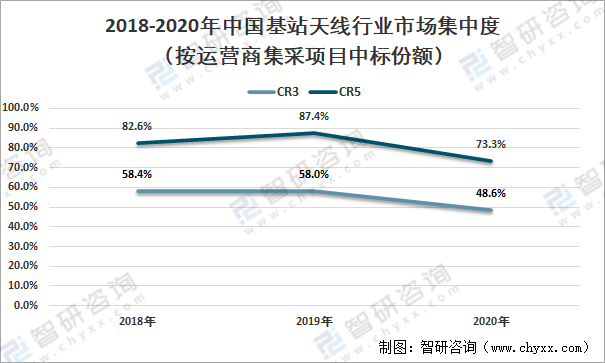

д»ҺдёӯеӣҪз”өдҝЎиҝҗиҗҘе•Ҷеҹәз«ҷеӨ©зәҝйӣҶйҮҮйЎ№зӣ®дёӯж ҮеҺӮе•ҶеёӮеңәйӣҶдёӯеәҰжқҘзңӢпјҢ2018-2019е№ҙпјҢCR5еңЁ80%д»ҘдёҠпјҢ2020е№ҙдёӢйҷҚиҮі73.3%гҖӮж•ҙдҪ“жқҘзңӢпјҢеӨ©зәҝиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҷҪ然жңүжүҖдёӢйҷҚпјҢдҪҶд»Қ然дҝқжҢҒеңЁиҫғй«ҳж°ҙе№ігҖӮ

2018-2020е№ҙжҲ‘еӣҪеҹәз«ҷеӨ©зәҝиЎҢдёҡеёӮеңәйӣҶдёӯеәҰпјҲжҢүиҝҗиҗҘе•ҶйӣҶйҮҮйЎ№зӣ®дёӯж Үд»Ҫйўқпјү

иө„ж–ҷжқҘжәҗпјҡC114гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еңЁ5Gеҹәз«ҷдёҚж–ӯеўһеҠ пјҢ5Gеҹәз«ҷеӨ©зәҝд»·еҖјдёҚж–ӯеўһеҠ зҡ„и¶ӢеҠҝдёӢпјҢжҲ‘еӣҪеҹәз«ҷеӨ©зәҝ规模еңЁ5Gеҹәз«ҷеӨ©зәҝ规模зҡ„жҺЁеҠЁдёӢдёҚж–ӯеўһй•ҝгҖӮеҸҰеӨ–пјҢжҲ‘еӣҪ4Gеҹәз«ҷеӨ©зәҝд№ҹ并жңӘеӣ дёә5Gеҹәз«ҷе»әи®ҫиҖҢеӨ§и§„жЁЎдёӢйҷҚпјҢе…¶д»ҚжңүиҫғеӨ§еёӮеңәгҖӮ

2гҖҒз»Ҳз«ҜеӨ©зәҝ

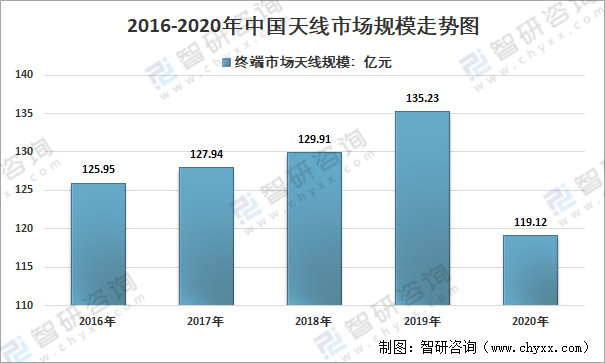

зұ»дјјдәҺжүӢжңәеӨ©зәҝпјҢз»Ҳз«ҜжҳҜдёҖзұ»и®ҫеӨҮзҡ„жҖ»з§°пјҢеә”з”ЁдәҺиҝҷзұ»и®ҫеӨҮзҡ„еӨ©зәҝе°ұжҳҜз»Ҳз«ҜеӨ©зәҝгҖӮз»Ҳз«ҜеӨ©зәҝз”ЁдәҺж— зәҝз”өжіўзҡ„收еҸ‘пјҢиҝһжҺҘе°„йў‘еүҚз«ҜпјҢжҳҜжҺҘ收йҖҡйҒ“зҡ„иө·зӮ№дёҺеҸ‘е°„йҖҡйҒ“зҡ„з»ҲзӮ№гҖӮ2019е№ҙдёӯеӣҪз»Ҳз«ҜеӨ©зәҝеёӮеңә规模дёә135.23дәҝе…ғпјҢ2020е№ҙдёӯеӣҪз»Ҳз«ҜеӨ©зәҝеёӮеңә规模дёә119.22дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ11.91%гҖӮгҖӮ

2014-2020е№ҙдёӯеӣҪз»Ҳз«ҜеӨ©зәҝеёӮеңә规模иө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…Ёзҗғз»Ҳз«ҜеӨ©зәҝдјҒдёҡз«һдәүж–№йқўпјҢй«ҳз«Ҝз»Ҳз«ҜеӨ©зәҝд»ҘзҫҺж—Ҙзі»еҺӮе•ҶйўҶе…ҲпјҢжҲ‘еӣҪз»Ҳз«ҜеӨ©зәҝдјҒдёҡеёӮеңәдјҳеҠҝең°дҪҚеҗҢж ·иҫғдёәзӘҒеҮәпјҢдҝЎз»ҙйҖҡдҝЎгҖҒз«Ӣи®ҜзІҫеҜҶгҖҒзЎ•иҙқеҫ·зӯүжҠҖжңҜдјҳеҠҝиҫғејәзҡ„дјҒдёҡиҝӣе…Ҙе…ЁзҗғзҹҘеҗҚе“ҒзүҢи®ҫеӨҮеҺӮе•Ҷзҡ„дҫӣеә”е•ҶйҳөиҗҘгҖӮ

з»Ҳз«ҜеӨ©зәҝеҸ‘еұ•и¶ӢеҠҝеҰӮдёӢпјҡ

ж №жҚ®5G规еҲ’пјҢ5GеҸ‘еұ•е°ҶеҲҶдёәдёӨдёӘйҳ¶ж®өпјҢеүҚиҖ…жҳҜ6GHzд»ҘдёӢзҡ„йў‘ж®өпјҢиў«з»ҹз§°дёәSub6GHzпјӣ第дәҢз§ҚжҳҜ6GHzд»ҘдёҠзҡ„йў‘ж®өпјҢе…¶иў«з§°дёәжҜ«зұіжіўпјҢж•ҙдҪ“йў‘зҺҮзӣёеҜ№4Gж—¶д»ЈжҸҗеҚҮгҖӮеңЁжҜ«зұіжіўйҳ¶ж®өпјҢжҷәиғҪз»Ҳз«ҜйҖҡдҝЎйў‘зҺҮжҳҺжҳҫжҸҗеҚҮпјҢжҜ«зұіжіўеӨ©зәҝйҖҡиҝҮжіўжқҹиөӢеҪўжңүж•ҲжҸҗеҚҮдҝЎеҸ·дј иҫ“и·қзҰ»пјҢLCPеӨ©зәҝеҮӯеҖҹдҪҺд»Ӣз”өеёёж•°гҖҒдҪҺд»ӢиҙЁжҚҹиҖ—гҖҒдҪҺеҗёж°ҙжҖ§е’Ңз»қдҪіеҸҜжҢ жҖ§зӯүдјҳеҠҝпјҢжңүжңӣеңЁжҜ«зұіжіўйҳ¶ж®өжҲҗдёәдё»жөҒгҖӮеҰӮдҝЎз»ҙйҖҡдҝЎзҡ„LCPеӨ©зәҝжЁЎз»„дә§е“ҒжҸҗдҫӣз»ҷеҢ—зҫҺе®ўжҲ·пјҢж—Ҙеі°дә§еҖјеңЁ20дёҮеҘ—д»ҘдёҠгҖӮ2020е№ҙзЎ•иҙқеҫ·й…ҚеҗҲе…ЁзҗғеүҚеҮ еӨ§жүӢжңәеҸҠ笔记жң¬з»Ҳз«ҜеҺӮе•ҶејҖеҸ‘5Gзҡ„LCPеӨ©зәҝдә§е“ҒпјҢ并е®ҢжҲҗзӣёе…ідә§е“Ғзҡ„жөӢиҜ•еҸҠж ·е“ҒдәӨд»ҳгҖӮ2020е№ҙз”өиҝһжҠҖжңҜзҡ„5GжүӢжңәеӨ©зәҝLCPдә§е“Ғе·Із ”еҸ‘еҮәеҗҲж јж ·е“ҒпјҢе·ІдёҺеӨҡ家йҮҚиҰҒе®ўжҲ·иҝӣиЎҢдәҶжҠҖжңҜдәӨжөҒгҖҒжөӢиҜ•еҸҠдә§е“Ғз ”еҸ‘йҖҒж ·гҖӮ

йҡҸзқҖ移еҠЁйҖҡдҝЎжҠҖжңҜе’ҢеёӮеңәй«ҳйҖҹеҸ‘еұ•пјҢ移еҠЁз»Ҳз«ҜеӨ©зәҝе°ҶиҝӣдёҖжӯҘе°ҸеһӢеҢ–з”ҡиҮіеҫ®зј©еҢ–пјҢ е…¶жҗӯиҪҪзҡ„жҠ—е№Іжү°жҠҖжңҜд№ҹе°ҶйҡҸд№ӢеҚҮзә§пјҢд»Ҙ满足移еҠЁз»Ҳз«ҜдҫҝжҚ·гҖҒй«ҳйҖҹгҖҒзЁіе®ҡзҡ„йҖҡи®ҜйңҖжұӮпјҢеёҰз»ҷз”ЁжҲ·жӣҙеҘҪзҡ„ж— зәҝйҖҡи®ҜдҪ“йӘҢгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеҹәз«ҷеӨ©зәҝиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҜ№з§°жҢҜеӯҗеӨ©зәҝиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҜ№з§°жҢҜеӯҗеӨ©зәҝиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪеҜ№з§°жҢҜеӯҗеӨ©зәҝдә§дёҡй“ҫе…ЁжҷҜеҸҠдә§дёҡй“ҫеёғеұҖзҠ¶еҶөз ”з©¶,дёӯеӣҪеҜ№з§°жҢҜеӯҗеӨ©зәҝиЎҢдёҡйҮҚзӮ№дјҒдёҡжЎҲдҫӢеҲҶжһҗ,дёӯеӣҪеҜ№з§°жҢҜеӯҗеӨ©зәҝиЎҢдёҡеёӮеңәеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’зӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеӨ©зәҝиЎҢдёҡеҸ‘еұ•з®Җжһҗпјҡ5GжҢҒз»ӯжё—йҖҸпјҢеҹәз«ҷеӨ©зәҝжҳҜиЎҢдёҡеўһй•ҝдё»иҰҒжҺЁеҠЁеҠӣ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)