еңЁдәәеҸЈзәўеҲ©иӨӘеҺ»гҖҒеҲ¶йҖ дёҡеўһйҖҹдёҚеҮҸзҡ„д»ҠеӨ©пјҢйҮҚжһ„з”ҹдә§еҠӣжҲҗдёәдәҶе·Ҙдёҡз”ҹдә§жңҖе…ій”®зҡ„д»»еҠЎпјҢе…јйЎҫзЁіе®ҡжҖ§е’ҢзҒөжҙ»жҖ§зҡ„жңәеҷЁдәәжҲҗдёәдәҶи§ЈеҶій—®йўҳзҡ„йҮҚиҰҒеӣ еӯҗгҖӮжҚ®еӣҪйҷ…жңәеҷЁдәәиҒ”еҗҲдјҡпјҲIFRпјүз»ҹи®ЎпјҢ2021е№ҙе…ЁзҗғеҲ¶йҖ дёҡйўҶеҹҹе·ҘдёҡжңәеҷЁдәәдҪҝз”ЁеҜҶеәҰе·ІиҫҫеҲ°126еҸ°/дёҮдәәпјҢиҫғ2015е№ҙзҡ„66еҸ°/дёҮдәәжҸҗеҚҮдәҶ2еҖҚпјҢвҖңжңәеҷЁжҚўдәәвҖқи¶ӢеҠҝзү№еҫҒж—ҘзӣҠжҳҺжҳҫгҖӮдёӯеӣҪжҳҜеҲ¶йҖ дёҡеӨ§еӣҪпјҢдҪңдёәеҲ¶йҖ дёҡдә§дёҡеҚҮзә§зҡ„ж ёеҝғзҺҜиҠӮпјҢе·ҘдёҡжңәеҷЁдәәжҳҜжҲ‘еӣҪжҷәиғҪеҲ¶йҖ 2025зҡ„ж ёеҝғжҠ“жүӢд№ӢдёҖгҖӮ

дёӯеӣҪе·ҘдёҡжңәеҷЁдәәеңЁдёүеӨ§еӣ зҙ зҡ„еҪұе“ҚдёӢпјҢиҝӣе…Ҙ蓬еӢғеҸ‘еұ•йҳ¶ж®өгҖӮ

е…¶дёҖпјҢз–«жғ…д№ӢеүҚпјҢдёӯеӣҪзҡ„е·ҘдёҡжңәеҷЁдәәдё»иҰҒеә”з”ЁдәҺдёӯеӨ§еһӢдјҒдёҡпјҢдҪҶиҝ‘дёӨе№ҙеҸ—ж–°еҶ з–«жғ…еҪұе“ҚпјҢеҠіеҠЁеҜҶйӣҶеһӢдә§зәҝеҫҲе®№жҳ“еӣ з–«жғ…йҷ·е…ҘеҒңе·ҘеҒңдә§зҠ¶жҖҒгҖӮиҝҷд№ҹеңЁеӨ§еһӢдјҒдёҡд№ӢеӨ–пјҢжҺЁеҠЁжӣҙеӨҡдёӯе°ҸдјҒдёҡжҺҘеҸ—дә§зәҝзҡ„иҮӘеҠЁеҢ–ж”№йҖ еҚҮзә§гҖҒеј•е…Ҙе·ҘдёҡжңәеҷЁдәәгҖӮ

е…¶дәҢпјҢдёӯеӣҪеңЁејәеҠӣзҡ„з–«жғ…йҳІжҺ§дёӢпјҢжҲҗдёәе…ЁзҗғжңҖзЁіе®ҡзҡ„дҫӣеә”й“ҫпјҢе…Ёдё–з•ҢйңҖжұӮжұҮиҒҡдәҺдёӯеӣҪдә§дёҡй“ҫпјҢд№ҹжӢүй•ҝдәҶеӣҪеҶ…еҲ¶йҖ дёҡзҡ„з”ҹдә§ж—әеӯЈпјҢжӣҙеҲәжҝҖдәҶеҗ„зұ»еһӢеҲ¶йҖ дёҡдјҒдёҡеҜ№е·ҘдёҡжңәеҷЁдәәзҡ„ж—әзӣӣйңҖжұӮгҖӮ

е…¶дёүпјҢж–°дёҖиҪ®дә§дёҡеҸҳйқ©дёӢпјҢж— и®әеҚ«жөҙйҷ¶з“·гҖҒ家具家з”өзӯүйҖҡз”Ёе·ҘдёҡйўҶеҹҹпјҢиҝҳжҳҜе…үдјҸгҖҒй”Ӯз”өгҖҒеӮЁиғҪгҖҒ5Gзӯүж–°е…ҙйўҶеҹҹпјҢйғҪж¶ҢзҺ°еҮәжӣҙеӨҡзҡ„иҮӘеҠЁеҢ–иҪ¬еһӢйңҖжұӮгҖӮ

MIR DATABANKж•°жҚ®жҳҫзӨәпјҢ2021е№ҙпјҢе·ҘдёҡжңәеҷЁдәәдёӢжёёиЎҢдёҡдёӯпјҢж–°иғҪжәҗзӣёе…іиЎҢдёҡеҸ‘еұ•ж—әзӣӣгҖӮе…¶дёӯпјҢй”Ӯз”өжұ иЎҢдёҡеҗҢжҜ”еўһйҖҹиҫҫ131%пјҢе…үдјҸиЎҢдёҡеҗҢжҜ”еўһй•ҝ51%гҖӮд»“еӮЁзү©жөҒгҖҒеҢ»з–—з”Ёе“ҒгҖҒеҚҠеҜјдҪ“иЎҢдёҡеўһйҖҹд№ҹеҲҶеҲ«иҫҫ103%гҖҒ74%гҖҒ70%гҖӮ

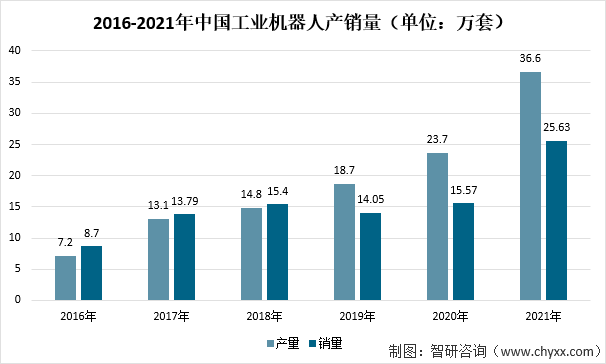

д»Һдј з»ҹеҲ¶йҖ дёҡеҲ°ж–°е…ҙдә§дёҡпјҢеҜ№е·ҘдёҡжңәеҷЁдәәзҡ„ж—әзӣӣйңҖжұӮпјҢдҪ“зҺ°еңЁеӣҪ家з»ҹи®ЎеұҖж•°жҚ®дёӯе°ұжҳҜпјҡ2021е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәеҮәиҙ§йҮҸиҫҫ25.63дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ49.5%пјӣеҗҢж—¶пјҢ2021е№ҙжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәеёӮеңә规模иҫҫеҲ°445.7дәҝе…ғпјҢйў„и®Ў2022е№ҙжңүжңӣзӘҒз ҙ500дәҝе…ғгҖӮ

2016-2021е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§й”ҖйҮҸпјҲеҚ•дҪҚпјҡдёҮеҘ—пјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

IFRж•°жҚ®жҳҫзӨәпјҢ2001-2019е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәй”ҖйҮҸеӨҚеҗҲе№ҙеқҮеўһй•ҝзҺҮиҫҫ34.7%гҖӮиӢҘ2022е№ҙд№ӢеҗҺ继з»ӯз»ҙжҢҒиҝҷдёҖеўһйҖҹпјҢдёҚеҲ°3е№ҙеёӮеңә规模е°ұе°ҶзӘҒз ҙ1000дәҝе…ғгҖӮ

зҹҘеүҚжІҝпјҢй—®жҷәз ”гҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪдёҖжөҒдә§дёҡе’ЁиҜўжңәжһ„пјҢеҚҒж•°е№ҙжҢҒз»ӯж·ұиҖ•дә§дёҡз ”з©¶йўҶеҹҹпјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮдё“дёҡзҡ„и§’еәҰгҖҒе“ҒиҙЁеҢ–зҡ„жңҚеҠЎгҖҒж•Ҹй”җзҡ„еёӮеңәжҙһеҜҹеҠӣпјҢдё“жіЁдәҺжҸҗдҫӣе®Ңе–„зҡ„дә§дёҡи§ЈеҶіж–№жЎҲпјҢдёәжӮЁзҡ„жҠ•иө„еҶізӯ–иөӢиғҪгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠдҫӣйңҖеҪўеҠҝеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠдҫӣйңҖеҪўеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪе·ҘдёҡжңәеҷЁдәәиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘжғ…еҶөеҲҶжһҗпјҢдёӯеӣҪе·ҘдёҡжңәеҷЁдәәеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеҲҶжһҗпјҢе·ҘдёҡжңәеҷЁдәәиЎҢдёҡжҠ•иө„йЈҺйҷ©йў„иӯҰзӯүеҶ…е®№гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ